حجم ومشاركة سوق الدهون

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 14.51 مليار دولار أمريكي |

| حجم السوق (2030) | 22.75 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.41% CAGR |

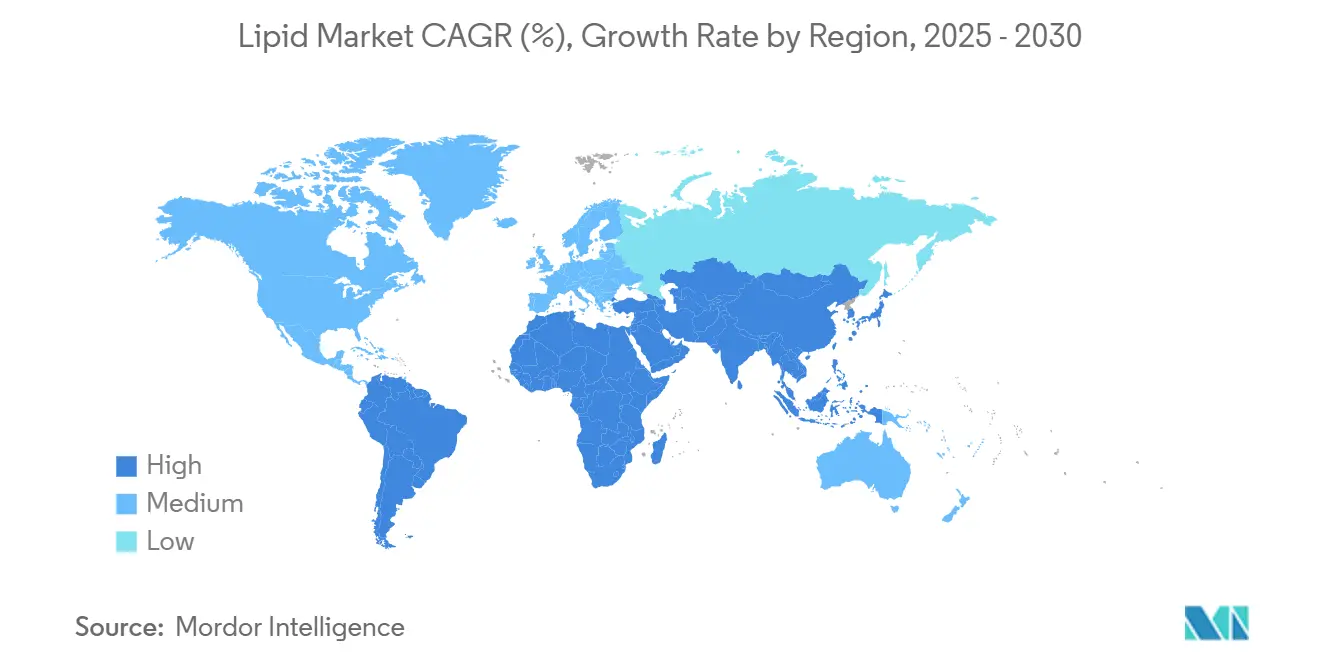

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أوروبا |

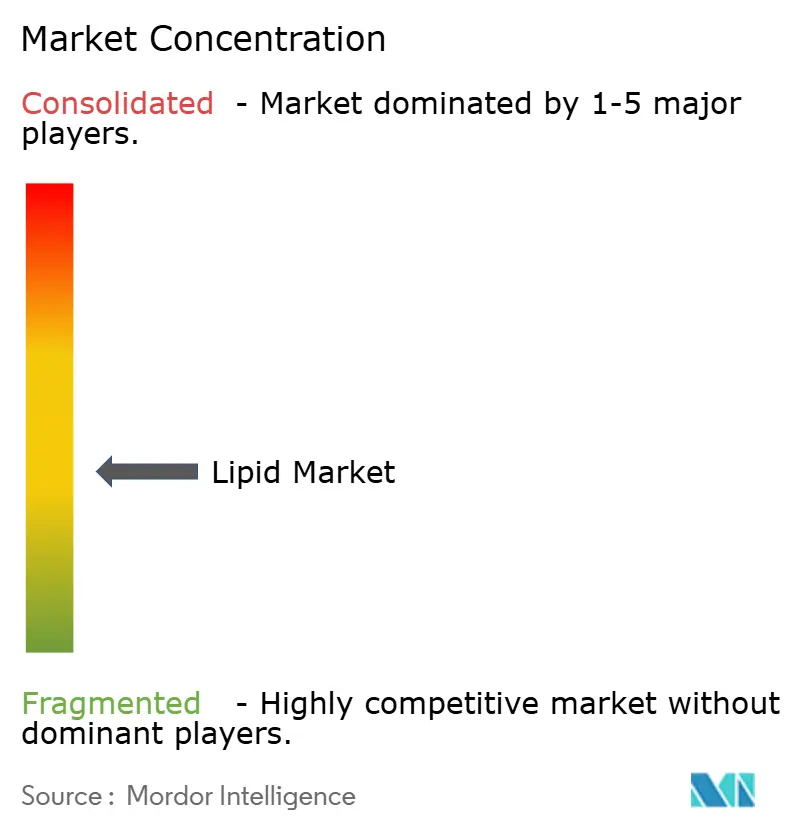

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الدهون بواسطة Mordor Intelligence

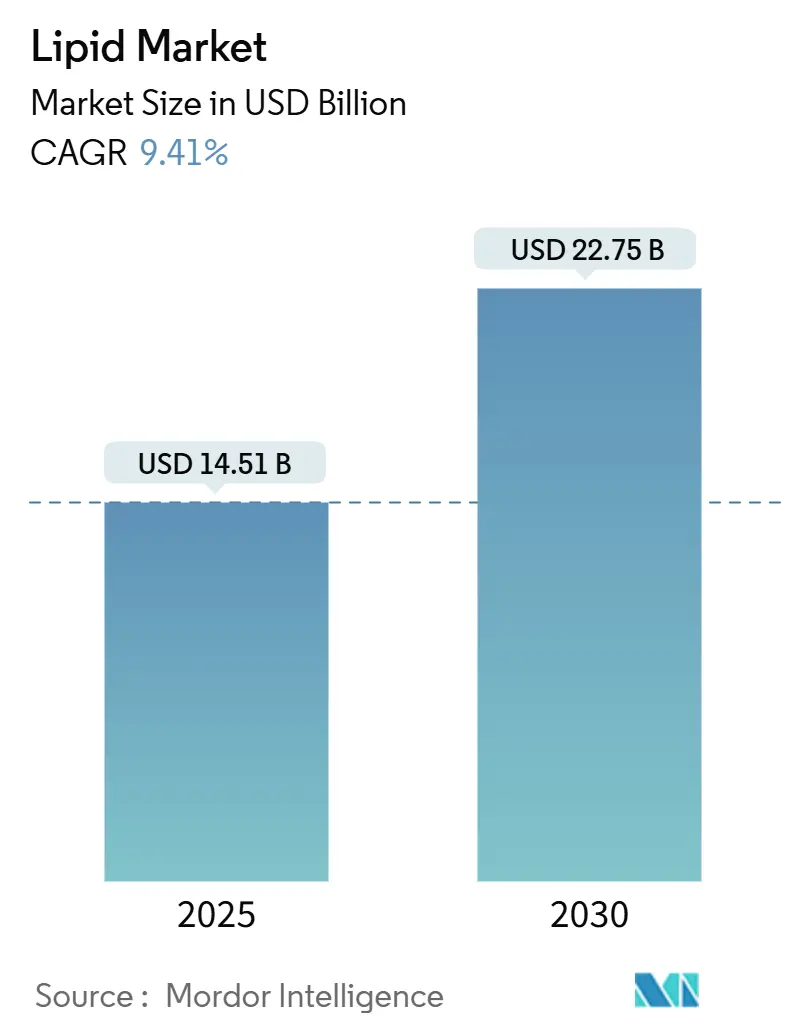

في عام 2025، تم تقدير قيمة حجم سوق الدهون بـ 14.51 مليار دولار أمريكي. وبحلول عام 2030، من المتوقع أن ينمو إلى 22.75 مليار دولار أمريكي، مما يشير إلى معدل نمو سنوي مركب ملحوظ قدره 9.41%. هذه التوقعات المتفائلة مدفوعة بزيادة الوعي حول صحة القلب والأوعية الدموية، والتطورات التكنولوجية الحيوية التي تقلل الاعتماد على المصادر البحرية، واللوائح المتطورة التي تؤيد الدهون الصحية في الأنظمة الغذائية. مع زيادة انتشار الاضطرابات الأيضية، يربط المستهلكون بشكل متزايد بين تناول الدهون وصحة الخلايا ووظائف الإدراك والوقاية من الأمراض. من ناحية العرض، تظهر منصات التخمر كلاعبين رئيسيين، حيث تقدم أحماض دهنية عالية النقاء مستقلة عن قيود المخزون البحري. الشركات التي تركز على المصادر القابلة للتتبع والتغذية المخصصة والاستدامة تحقق أسعاراً مميزة في أسواق الغذاء والعلف والمستحضرات الصيدلانية. يولي سوق الدهون الآن الأولوية للتمايز القائم على العلم على الحجم السلعي المجرد، خاصة في المجالات المتخصصة مثل التغذية الشخصية والأداء الرياضي وأنظمة توصيل الأدوية المتطورة.

النقاط الرئيسية للتقرير

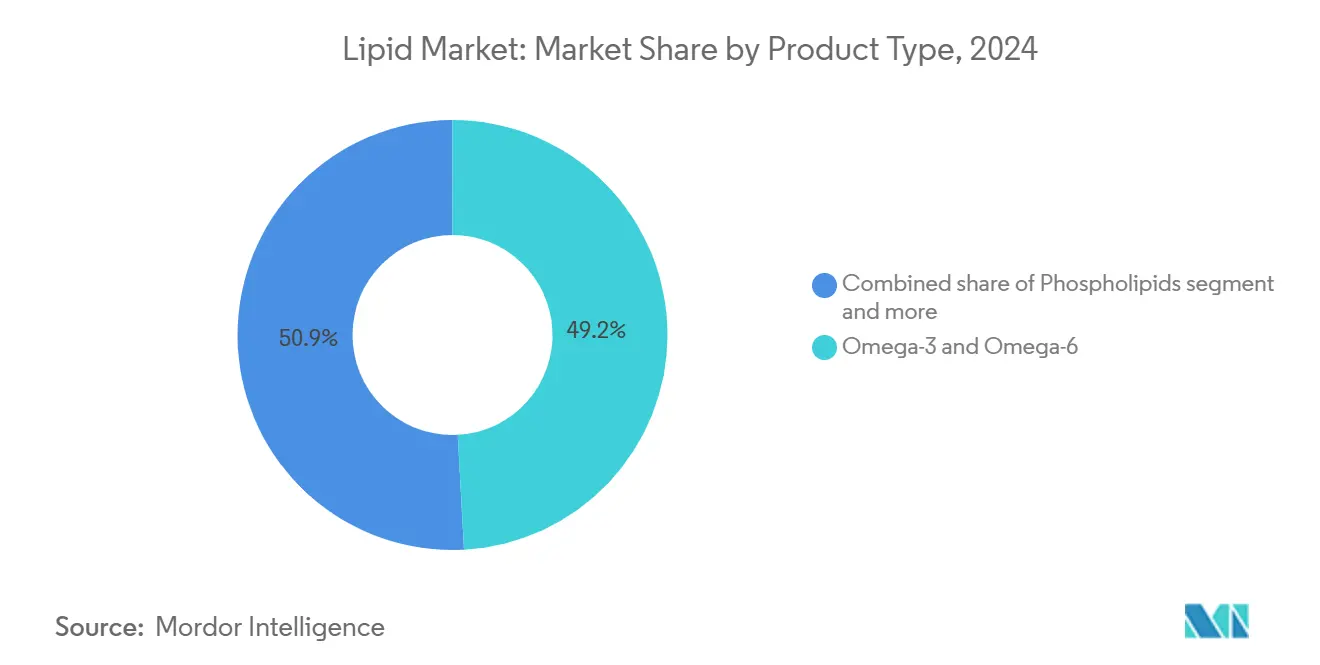

- حسب نوع المنتج، تصدرت أحماض أوميغا 3 وأوميغا 6 الدهنية بنسبة 49.15% من مشاركة سوق الدهون في 2024، بينما من المتوقع أن تنمو الدهون الثلاثية متوسطة السلسلة بمعدل نمو سنوي مركب قدره 11.65% حتى 2030.

- حسب المصدر، هيمنت المكونات المشتقة من النباتات على 62.46% من حصة إيرادات سوق الدهون في 2024؛ ومن المتوقع أن يتوسع نفس القطاع بمعدل نمو سنوي مركب قدره 12.15% حتى 2030.

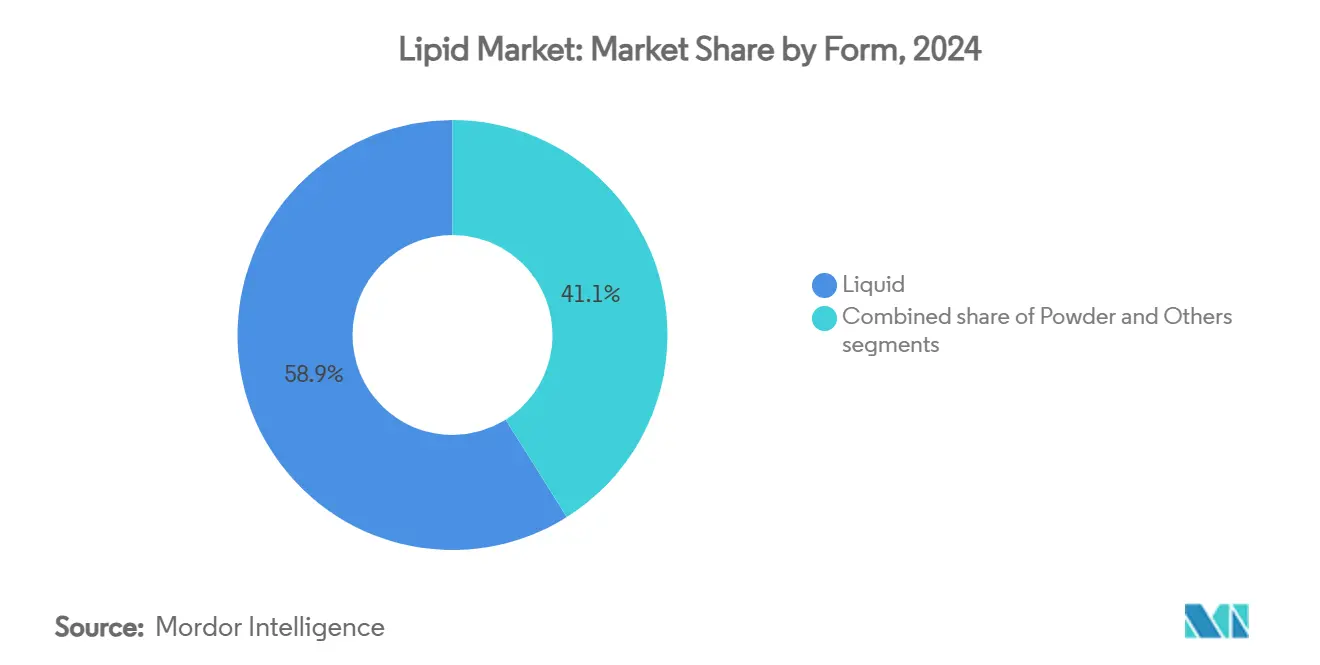

- حسب الشكل، شكلت التركيبات السائلة 58.92% من حصة حجم سوق الدهون في 2024 وتتقدم بمعدل نمو سنوي مركب قدره 10.99% حتى 2030.

- حسب التطبيق، من المتوقع أن تسجل الاستخدامات الصيدلانية أسرع معدل نمو سنوي مركب بنسبة 10.69%، وتستمر المكملات الغذائية في الاحتفاظ بـ 47.13% من حجم سوق الدهون في 2024.

- حسب المنطقة الجغرافية، هيمنت أوروبا بحصة 37.69% من سوق الدهون في 2024، بينما تتقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 11.23% حتى 2030.

اتجاهات ورؤى سوق الدهون العالمي

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على المكملات الغذائية القائمة على الدهون | +2.1% | عالمي، مع تركيز في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| زيادة انتشار اضطرابات القلب والأوعية الدموية والأيضية | +1.8% | عالمي، خاصة آسيا والمحيط الهادئ وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| الاستخدام المتزايد للدهون في الأغذية الصحية الوظيفية | +1.5% | أوروبا وأمريكا الشمالية، مع التوسع إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| صناعتا علف الحيوانات وعلف الأسماك تُظهران استخداماً متزايداً للدهون | +1.3% | عالمي، مع التركيز على أسواق تربية الأحياء المائية في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| التوسع في استخدام الدهون في تعزيز الأغذية الغذائية | +1.2% | عالمي، بقيادة الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| الشعبية المتزايدة للحلول الغذائية الشخصية | +0.9% | أمريكا الشمالية وأوروبا، أسواق التبني المبكر | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على المكملات الغذائية القائمة على الدهون

تعكس الزيادة في استهلاك الدهون في قطاع المكملات الغذائية تحولاً جوهرياً من الفيتامينات المتعددة العامة إلى التدخلات الأيضية المستهدفة. تركز بروتوكولات مكملات أوميغا 3 الآن على نسب EPA إلى DHA للحصول على نتائج صحية محددة، حيث أسست الجمعية الدولية للتغذية الرياضية أن الرياضيين يحتاجون إلى تناول أوميغا 3 أعلى بسبب زيادة الإجهاد التأكسدي. هذا النهج الدقيق يقود التسعير المميز ويخلق حواجز للموردين السلعيين. إرشادات مكتب المكملات الغذائية لعام 2025 التي توصي بـ 250 مغم/يوم DHA بالإضافة إلى EPA للنساء في سن الإنجاب، مع 100-200 مغم/يوم إضافية من DHA أثناء الحمل، تضع معايير استهلاك أساسية جديدة [1]المصدر: المعهد الوطني للصحة، "إرشادات جديدة من مكتب المكملات الغذائية حول أوميغا 3 لصحة الحمل"، ods.od.nih.gov. تستفيد مكملات الدهون الثلاثية متوسطة السلسلة (MCT) من تبني النظام الغذائي الكيتوني واتجاهات تعزيز الإدراك، بينما تستهدف تركيبات الفوسفوليبيدات تحسين أغشية الخلايا. الوضوح التنظيمي حول ادعاءات الصحة الخاصة بأوميغا 3 يمكّن استراتيجيات التسويق المباشر للمستهلك التي تتجاوز قنوات البيع بالتجزئة التقليدية.

زيادة انتشار اضطرابات القلب والأوعية الدموية والأيضية

انتشار أمراض القلب والأوعية الدموية في آسيا والمحيط الهادئ يخلق أكبر سوق تدخل دهني غير مستغل في العالم. وفقاً لبيانات مؤسسة القلب الأمريكية من 2025، يعاني واحد من كل 6 أشخاص في أستراليا من أمراض القلب والأوعية الدموية [2]المصدر: مؤسسة القلب الأمريكية، "انتشار أمراض القلب والأوعية الدموية في أستراليا"، heartfoundation.org.au. هذا التفاوت الجغرافي يعكس أنماط التحول الغذائي وثغرات البنية التحتية للرعاية الصحية التي تفضل استراتيجيات التغذية الوقائية. تجارب مركّ الناجحة في المرحلة المتأخرة لأدوية الكوليسترول في 2025 تؤكد صحة أيض الدهون كهدف صيدلاني، مما قد يوسع استخدام أوميغا 3 الموصوف طبياً خارج مؤشرات الدهون الثلاثية الحالية. الفوائد القلبية الوعائية لتجربة REDUCE-IT مع EPA المنقى تتباين مع النتائج المختلطة من التركيبات المدمجة، مما يشير إلى فرص التمايز في المنتج بناءً على تركيبة الأحماض الدهنية. الحدوث المتزايد لمتلازمة الأيض يقود الطلب على تدخلات الدهون التي تعالج حساسية الأنسولين والعلامات الالتهابية في وقت واحد. ضغوط تكاليف الرعاية الصحية تفضل التدخلات الغذائية على العلاجات الصيدلانية، مما يخلق فرص توسع السوق للتركيبات الدهنية القائمة على الأدلة.

الاستخدام المتزايد للدهون في الأغذية الصحية الوظيفية

تحويل تعزيز الأغذية الوظيفية بالأحماض الدهنية أوميغا 3 فئات الغذاء السلعي إلى منصات صحية مميزة، مع تطبيقات الزبادي والخبز والمشروبات التي تُظهر تنفيذاً تجارياً ناجحاً. تقنيات الكبسلة الدقيقة تمكن دمج أوميغا 3 دون التنازل الحسي، معالجة العائق الأساسي لقبول المستهلك. معايير ادعاء "صحي" المحدثة من إدارة الغذاء والدواء (2025) التي تركز على كثافة المواد المغذية بدلاً من تقييد الدهون تخلق رياح تنظيمية مواتية للمنتجات المعززة بالدهون [3]المصدر: إدارة الغذاء والدواء الأمريكية، "التعريف المحدث لادعاءات 'صحي'"، fda.gov. تعزيز المشروبات النباتية يعالج نقص أوميغا 3 في بدائل الألبان، مع زيوت الطحالب التي توفر مصادر مستدامة تتماشى مع التفضيلات البيئية للمستهلك. تقارب متطلبات التسمية النظيفة والتغذية الوظيفية يخلق فرصاً لمكونات الدهون المشتقة طبيعياً التي تحل محل البدائل الصناعية.

صناعتا علف الحيوانات وعلف الأسماك تُظهران استخداماً متزايداً للدهون

في يناير 2025، ارتفع إنتاج وجبة السمك العالمي بنسبة 75% على أساس سنوي، إلى حد كبير بسبب انتعاش الإنتاج البيروفي. ومع ذلك، فإن هذا الارتفاع في تقلبات العرض يؤكد الأهمية الاستراتيجية المتزايدة للبدائل النباتية، كما سلطت الضوء عليه بيانات من IFFO، منظمة المكونات البحرية في 2024. لا يزال الاعتماد على مصادر وجبة السمك التقليدية يواجه تحديات، مما يؤكد الحاجة إلى بدائل مستدامة ومستقرة. أنواع الأسماك المختلفة لديها احتياجات فوسفوليبيد متفاوتة، مما يمهد الطريق لخلائط الدهون المخصصة التي تعزز النمو وتعزز مرونة الإجهاد. تطوير تركيبات الدهون المخصصة يوفر إمكانات كبيرة لتحسين كفاءة وإنتاجية تربية الأحياء المائية. في الوقت نفسه، الاتجاهات في البروتينات البديلة للتغذية البشرية تدفع إنتاج تربية الأحياء المائية، مما يكثف الطلب على تركيبات الدهون المتخصصة. التركيز المتزايد على مصادر البروتين المستدامة في الأنظمة الغذائية البشرية يقود الابتكار في تربية الأحياء المائية، مما يخلق فرصاً لحلول الدهون المتطورة لتلبية متطلبات السوق المتطورة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكاليف العالية المرتبطة بتخليق وإنتاج الدهون | -1.4% | عالمي، خاصة يؤثر على الأسواق الناشئة | المدى القصير (≤ 2 سنوات) |

| التقلب في عرض وأسعار المواد الخام | -1.1% | عالمي، مع تأثير حاد على الدهون المصدرها بحري | المدى القصير (≤ 2 سنوات) |

| التحديات مع الثبات التأكسدي ومدة الصلاحية | -0.8% | عالمي، يؤثر على جميع فئات الدهون | المدى المتوسط (2-4 سنوات) |

| المتطلبات التنظيمية الصارمة لتصنيع الدهون ومعايير الجودة | -0.6% | في المقام الأول أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكاليف العالية المرتبطة بتخليق وإنتاج الدهون

وفقاً لبيانات من الجمعية الملكية للكيمياء، تبلغ تكلفة إنتاج الدهون الميكروبية 1.60 لكل كيلوغرام. هذا التسعير يضع الزيوت أحادية الخلية كبدائل قابلة للتطبيق اقتصادياً للمصادر التقليدية، ولكن في المقام الأول في التطبيقات عالية القيمة. هيكل التكلفة متأثر بركائز التخمر باهظة الثمن والمعالجة النهائية كثيفة الطاقة، مما يحد بدوره من قابلية التوسع للتطبيقات السلعية الأوسع. هذه التحديات تسلط الضوء على الحاجة إلى التطورات في تكنولوجيا التخمر والمعالجة النهائية لخفض التكاليف وتحسين قابلية التوسع. في الوقت نفسه، يصارع استخراج الدهون البحرية التقليدية مع التحديات: ارتفاع تكاليف وقود السفن وتناقص مخزون الأسماك يدخل تقلبات السعر. بالإضافة إلى ذلك، فإن التأثير البيئي للصيد المفرط واستهلاك الوقود يقود البحث عن بدائل مستدامة. علاوة على ذلك، فإن الطبيعة كثيفة رأس المال لمرافق تكرير الدهون تطرح حواجز دخول للاعبين الأصغر، مما يفضل عن غير قصد العمليات المتكاملة. هذا الديناميك يؤكد أهمية الابتكار والاستثمار في طرق إنتاج الدهون فعالة التكلفة ومستدامة.

التقلب في عرض وأسعار المواد الخام

أنماط الطقس، بما في ذلك تقلبات هطول الأمطار وتغيرات درجة الحرارة والأحداث المناخية المتطرفة، تؤثر بشكل كبير على عائدات محاصيل البذور الزيتية طوال مواسم النمو. هذه العوامل البيئية تجعل من الصعب على الموردين إنشاء عقود تسعير طويلة المدى ومستقرة مع المشترين. تواجه سلسلة توريد الدهون البحرية قيوداً كبيرة من الحصص الحكومية المفروضة على الصيد وأنماط هجرة الأسماك الموسمية ونوافذ الحصاد المحدودة، التي تركز أنشطة الإنتاج في مناطق ساحلية محددة. الطلب المتزايد على الدهون عبر قطاعات متعددة - المنتجات الغذائية وتركيبات علف الحيوانات وإنتاج الوقود الحيوي - يخلق منافسة شديدة وضغوط سعرية تصاعدية في السوق. تقلبات أسعار الصرف في البلدان المنتجة الرئيسية تدخل عدم يقين تكلفة إضافي للموردين الدوليين الذين يديرون المعاملات عبر الحدود والاتفاقيات طويلة المدى للتوريد.

تحليل القطاع

حسب نوع المنتج: الدهون الثلاثية متوسطة السلسلة (MCTs) تقود النمو المميز

من المتوقع أن ينمو قطاع الدهون الثلاثية متوسطة السلسلة بمعدل نمو سنوي مركب قدره 11.65% حتى 2030، بينما حافظ قطاع أوميغا 3 وأوميغا 6 على حصة سوقية بنسبة 49.15% في 2024. النمو في MCTs يعكس تطبيقاتها المتوسعة خارج التغذية الرياضية إلى توصيل الأدوية الصيدلانية والبروتوكولات العلاجية الكيتونية. تحتفظ الأحماض الدهنية أوميغا 3 وأوميغا 6 بموقعها في السوق من خلال الفوائد الثابتة لصحة القلب والأوعية الدموية والموافقات التنظيمية، رغم مواجهة ضغط أسعار من زيادة المنافسة. تستمر الفوسفوليبيدات في النمو بسبب استخدامها في التطبيقات الصيدلانية، خاصة في أنظمة توصيل الأدوية الليبوسومية.

التطورات التكنولوجية الحيوية في إنتاج الدهون تمكن تطوير ملامح الأحماض الدهنية للأغراض العلاجية المحددة، موسعة خارج مكملات أوميغا 3 التقليدية إلى التغذية الدقيقة. فئات المنتج مثل الدهون المهيكلة والفوسفوليبيدات المتخصصة تخدم تطبيقات محددة في تغذية الرضع والمكونات الصيدلانية. تقسيم المنتجات الآن يعكس القدرات التكنولوجية بدلاً من توافر المصادر الطبيعية، مما يشير إلى الابتكار المستمر في تمايز المنتج.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المصدر: هيمنة المصادر النباتية تتسارع

احتلت المصادر النباتية حصة سوقية بنسبة 62.46% في 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 12.15% حتى 2030. هذه الهيمنة تعكس انتقال السوق نحو ممارسات المصادر المستدامة. تفضيلات المستهلك تتماشى بشكل متزايد مع الاستدامة البيئية، بينما المخاوف حول موثوقية سلسلة التوريد البحرية تعزز موقف المصادر النباتية. يواجه قطاع الدهون البحرية قيود العرض من نضوب مخزون الأسماك وحصص الصيد الصارمة، مما يؤدي إلى تقلبات أسعار تعزز جاذبية البدائل النباتية.

تبقى المصادر الحيوانية مهمة في المواد المساعدة الصيدلانية وتغذية الرضع بسبب الموافقة التنظيمية للمكونات الثابتة. ومع ذلك، الدهون الصناعية المنتجة من خلال تقنيات التخمر توفر تحكماً دقيقاً في تركيبات الأحماض الدهنية مع معالجة مخاوف الاستدامة المرتبطة بطرق المصادر التقليدية. تبني الصناعة المتزايد لمنصات التكنولوجيا الحيوية يشير إلى تحول حيث قد تصبح القدرات التكنولوجية أكثر قيمة من الوصول إلى الموارد الطبيعية.

حسب الشكل: السوائل تحتفظ بمزايا المعالجة

في 2024، تقود التركيبات السائلة بحصة 58.92% من السوق ومن المتوقع أن تحافظ على معدل نمو سنوي مركب قدره 10.99% حتى 2030. هذا التفضيل للسوائل يُعزى إلى توافرها الحيوي الفائق ومرونة التصنيع الأكبر مقارنة بالمساحيق. يمكن دمج السوائل مباشرة في تطبيقات الغذاء والمشروبات، مما يلغي الحاجة إلى خطوات معالجة إضافية. من ناحية أخرى، المساحيق مصممة للاستخدامات المحددة، مثل أقراص وكبسولات المكملات الغذائية، حيث مدة الصلاحية الممتدة والتخزين المحيط أمران بالغا الأهمية.

خارج السوائل والمساحيق، الأشكال الأخرى مثل المستحلبات والأنظمة المكبسلة تلبي احتياجات التوصيل المتخصصة في الأدوية والأغذية الوظيفية. مع تقدم التكنولوجيا، تشهد الصناعة تحولاً: تقسيم الشكل الآن يتعلق أكثر بالتحسين المخصص للتطبيق من مجرد قيود المعالجة. والجدير بالذكر، أن أنظمة التوصيل الليبوسومية تظهر كابتكار رائد، تعزز التوافر الحيوي وتعالج تحديات الثبات.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: الأدوية تفوق المكملات التقليدية

من المتوقع أن تنمو التطبيقات الصيدلانية بمعدل نمو سنوي مركب قدره 10.69% حتى 2030، بينما حافظت المكملات الغذائية على حصة سوقية مهيمنة بنسبة 47.13% في 2024. مسار النمو هذا يعكس التبني المتزايد لأنظمة توصيل الأدوية القائمة على الدهون وتركيبات أوميغا 3 الموصوفة طبياً للحالات الطبية. يتوسع قطاع الغذاء والمشروبات بسبب اتجاهات التغذية الوظيفية والأطر التنظيمية الثابتة لادعاءات الصحة. تستمر تطبيقات علف الحيوانات في النمو، مدفوعة بتطوير تربية الأحياء المائية والطلب على مصادر البروتين المستدامة.

يحافظ القطاع الصيدلاني على أسعار عالية بسبب عمليات التصنيع المعقدة ومتطلبات التحقق السريري، التي تخلق حواجز دخول. التطبيقات في مستحضرات التجميل والقطاعات الصناعية تمثل أسواق متخصصة مع احتياجات أداء مميزة. تحول السوق نحو التطبيقات العلاجية المنظمة يشير إلى الاستمرار في رفع مستوى الأسعار وتوحيد السوق بين الشركات التي تمتلك قدرات الامتثال التنظيمي.

التحليل الجغرافي

احتلت أوروبا حصة 37.69% من السوق في 2024، معكسة إطارها التنظيمي الثابت ووعي المستهلك بالتغذية الوظيفية. بينما يُظهر السوق الناضج في المنطقة إمكانات نمو محدودة مقارنة بالاقتصادات الناشئة، فإن التطورات التنظيمية تستمر في تعزيز موقعها. موافقة هيئة سلامة الغذاء الأوروبية لعام 2025 على زيت Schizochytrium limacinum لتطبيقات تركيبات الرضع تجسد هذا التقدم التنظيمي المستمر [4]المصدر: هيئة سلامة الغذاء الأوروبية، "تقييم سلامة زيت Schizochytrium limacinum"، efsa.europa.eu. تركيز المنطقة على الاستدامة ومنتجات التسمية النظيفة زاد الطلب على الدهون المشتقة من النباتات والتكنولوجيا الحيوية على المصادر البحرية التقليدية. بينما خلق البريكست تحديات سلسلة التوريد، فإنه عزز أيضاً قدرات الإنتاج الإقليمية. سكان أوروبا المتقدمين في العمر وارتفاع تكاليف الرعاية الصحية يدعم الاستمرار في تبني المنتجات المميزة، رغم نضج السوق العام.

آسيا والمحيط الهادئ تنمو بمعدل نمو سنوي مركب قدره 11.23% حتى 2030، مدفوعة بمعدلات متفاوتة لأمراض القلب والأوعية الدموية عبر البلدان التي تتطلب تدخلات محددة. النمو الاقتصادي للصين ونظام الرعاية الصحية المتوسع يدعم تبني مناهج التغذية الوقائية. قدرات الهند التصنيعية الصيدلانية تؤسس المنطقة كمركز إنتاج رئيسي. الديموغرافيا المتقدمة في العمر في اليابان والبنية التحتية المتطورة للرعاية الصحية تزيد استهلاك مكملات أوميغا 3 المميزة. الإطار التنظيمي لأستراليا، المتماشي مع المعايير العالمية، يمكن الوصول للسوق للموردين الدوليين. القطاع المتوسع لتربية الأحياء المائية يزيد الطلب على تركيبات الدهون المتخصصة في منتجات العلف. التقدم التكنولوجي لكوريا الجنوبية يدعم تطوير أنظمة التوصيل المبتكرة وحلول التغذية الشخصية.

نمو السوق في أمريكا الشمالية مدعوم بلوائح واضحة من إدارة الغذاء والدواء ومسارات ادعاءات صحية ثابتة، مما يمكن التسويق المباشر للمستهلكين والتسعير المميز للتركيبات المتحققة علمياً. تهيمن الولايات المتحدة على مبيعات أوميغا 3 الموصوفة طبياً من خلال تكامل نظام الرعاية الصحية والتغطية التأمينية للحالات المحددة. لوائح المنتجات الصحية الطبيعية في كندا توفر مسارات موافقة بديلة مفيدة للشركات الأصغر. المكسيك تقدم فرص نمو لمنتجات التغذية الوظيفية بسبب طبقتها المتوسطة المتوسعة وتحسين الوصول للرعاية الصحية. سوق التغذية الرياضية المتطور في المنطقة يزيد استهلاك MCTs والدهون المتخصصة خارج التطبيقات القلبية الوعائية. تحتفظ أمريكا الشمالية بموقعها كمركز ابتكار عالمي للعلاجات القائمة على الدهون من خلال بنيتها التحتية البحثية المتطورة وقدرات التجارب السريرية.

المشهد التنافسي

في سوق الدهون، يتنافس منتجو مكونات الطعام ومتخصصو الزيوت البحرية وشركات التكنولوجيا الحيوية على الحصة السوقية، مما يؤدي إلى تشتت معتدل. اللاعبون الرئيسيون يستخدمون شبكات التكرير العالمية واللوجستيات المتكاملة والمعرفة التنظيمية الشاملة لتأمين العقود مع شركات السلع الاستهلاكية المعبأة الكبيرة (CPG) والشركات الصيدلانية. في الوقت نفسه، الوافدون الجدد في التكنولوجيا الحيوية يعيدون تشكيل سلاسل التوريد بتقديم الزيوت أحادية الخلية. هذه الزيوت تحافظ على ملامح ثابتة، غير متأثرة بتقلبات الصيد الموسمية، مما يجعلها جذابة للعقود المدفوعة بالاستدامة.

مع تطور السوق، تقوم الشركات الراسخة بشكل متزايد بالاستحواذ على الشركات الناشئة المتخصصة في التخمر أو الكبسلة. هذه الاستراتيجية تمنحها الوصول إلى السلالات الفريدة والملكية الفكرية. بالإضافة إلى ذلك، تتشكل تعاونات بين شركات السلع الزراعية وشركات علم الأحياء الصناعي. قطاع المواد المساعدة الصيدلانية يشهد منافسة مكثفة. هنا، الطلب على النقاء ذو الجودة السريرية والالتزام بممارسات التصنيع الجيدة (GMP) يخلق حواجز دخول عالية، مما يحد من عدد الموردين. من جانب آخر، منصات التغذية الرقمية تبتكر بدمج الاختبار الجيني مع حزم الدهون المصممة خصيصاً. هذه الاستراتيجية لا تعزز ولاء المستهلك فحسب، بل تدفع أيضاً الموردين بالجملة التقليديين لاستكشاف الخدمات ذات القيمة المضافة.

البورصات السلعية تعزز شفافية الأسعار، مما يحد بدوره من هوامش الربح. كاستجابة، تسعى الشركات للتمايز من خلال المركزات ذات العلامة التجارية وشهادات الاستدامة وآليات التوصيل المحمية ببراءات اختراع. للتنقل في تعقيدات سوق الدهون، يتبنى اللاعبون الناجحون منهجاً مزدوجاً: يركزون على الابتكار مع إدارة المخاطر في الوقت نفسه. بتنويع مصادرهم لتشمل المدخلات البحرية والنباتية والميكروبية، يضمنون إمداداً ثابتاً واستمرارية في السوق.

قادة صناعة الدهون

-

Cargill, Incorporated

-

BASF SE

-

Archer Daniels Midland Company

-

DSM-Firmenich

-

Croda International Plc

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: شركة Natac، من خلال قسم أوميغا 3 التابع لها Innovaoleo، كشفت النقاب عن Omega 3 Star، زيت سمك مميز مصمم خصيصاً لقطاعات الغذاء والمكملات الغذائية وتغذية الحيوانات الأليفة. الزيت غني بالأحماض الدهنية الأساسية مثل EPA وDHA.

- أكتوبر 2024: كشفت DSM-Firmenich عن أحدث إضافة إلى مجموعة مكملات أوميغا 3 للحياة: life's DHA B54-0100. تفتخر DSM بأن Life's DHA B54-0100 يحتوي على لكمة قوية، يوفر 545 مغم من DHA و80 مغم من EPA لكل غرام، مما يترجم إلى 620 مغم قوية من أوميغا 3 في حصة واحدة. هذا الزيت المركز يمكّن مصنعي المكملات الغذائية من صناعة كبسولات أصغر وأكثر فعالية من ناحية التكلفة دون المساومة على النشاط الحيوي.

- يونيو 2024: في النرويج، افتتحت GC Rieber VivoMega مرفق تصنيع أوميغا 3 حديث. هذا الاستثمار البالغ 75 مليون دولار أمريكي سيضاعف إنتاج الشركة من أشكال الدهون الثلاثية المميزة من أوميغا 3 البحرية، وهي EPA وDHA، إلى جانب البدائل النباتية المستمدة من زيوت الطحالب.

- مارس 2024: أطلقت Epax منتج Omega 3-9-11، مروجة لفوائد صحة الدماغ والقلب مع تعزيز حيوية البشرة أيضاً. Omega 3-9-11 يفتخر بأعلى تركيز لزيت يدمج EPA وDHA، وكلاهما أحماض دهنية غير مشبعة متعددة طويلة السلسلة (LC-PUFAs)، مع الأحماض الدهنية الأحادية غير المشبعة طويلة السلسلة الأقل شهرة (LC-MUFAs).

نطاق تقرير سوق الدهون العالمي

سوق الدهون العالمي مُقسَّم على أساس نوع المنتج والتطبيق والمنطقة الجغرافية. في قطاع نوع المنتج، يضم السوق أوميغا 3 وأوميغا 6 والدهون الثلاثية متوسطة السلسلة (MCTS) وأخرى. على أساس التطبيق، السوق مُقسَّم إلى الغذاء والمشروبات والتغذية والمكملات والعلف والأدوية وأخرى. قطاع التغذية والمكملات، متبوعاً بقطاع الغذاء والمشروبات، هو السوق الرائد من ناحية التقسيم حسب التطبيق.

| أوميغا 3 وأوميغا 6 |

| الدهون الثلاثية متوسطة السلسلة (MCTs) |

| الفوسفوليبيدات |

| أخرى |

| نباتي |

| بحري |

| حيواني |

| صناعي |

| سائل |

| مسحوق |

| أخرى |

| المكملات الغذائية |

| الغذاء والمشروبات |

| علف الحيوانات |

| الأدوية |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| تايلاند | |

| سنغافورة | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| البيرو | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| المغرب | |

| تركيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | أوميغا 3 وأوميغا 6 | |

| الدهون الثلاثية متوسطة السلسلة (MCTs) | ||

| الفوسفوليبيدات | ||

| أخرى | ||

| حسب المصدر | نباتي | |

| بحري | ||

| حيواني | ||

| صناعي | ||

| حسب الشكل | سائل | |

| مسحوق | ||

| أخرى | ||

| حسب التطبيق | المكملات الغذائية | |

| الغذاء والمشروبات | ||

| علف الحيوانات | ||

| الأدوية | ||

| أخرى | ||

| حسب المنطقة الجغرافية | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| هولندا | ||

| بولندا | ||

| بلجيكا | ||

| السويد | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| إندونيسيا | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| سنغافورة | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| تشيلي | ||

| البيرو | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| نيجيريا | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق الدهون؟

وصل سوق الدهون إلى 14.51 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 22.75 مليار دولار أمريكي بحلول 2030.

أي فئة منتج تقود سوق الدهون؟

الأحماض الدهنية أوميغا 3 وأوميغا 6 تحتل 49.15% من إيرادات 2024، مما يجعلها أكبر قطاع منتج.

أي منطقة تنمو أسرع في سوق الدهون؟

آسيا والمحيط الهادئ تتقدم بمعدل نمو سنوي مركب قدره 11.23% حتى 2030 بسبب تحسن الوصول للرعاية الصحية والوعي الغذائي.

لماذا تهيمن تركيبات الدهون السائلة إلى هذا الحد؟

الأشكال السائلة تقدم توافراً حيوياً فائقاً ودمجاً سهلاً في منتجات الغذاء والمشروبات والأدوية، مما أمّن لها حصة سوقية بنسبة 58.92% في 2024.

آخر تحديث للصفحة في: