حجم وحصة سوق المانيتول

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

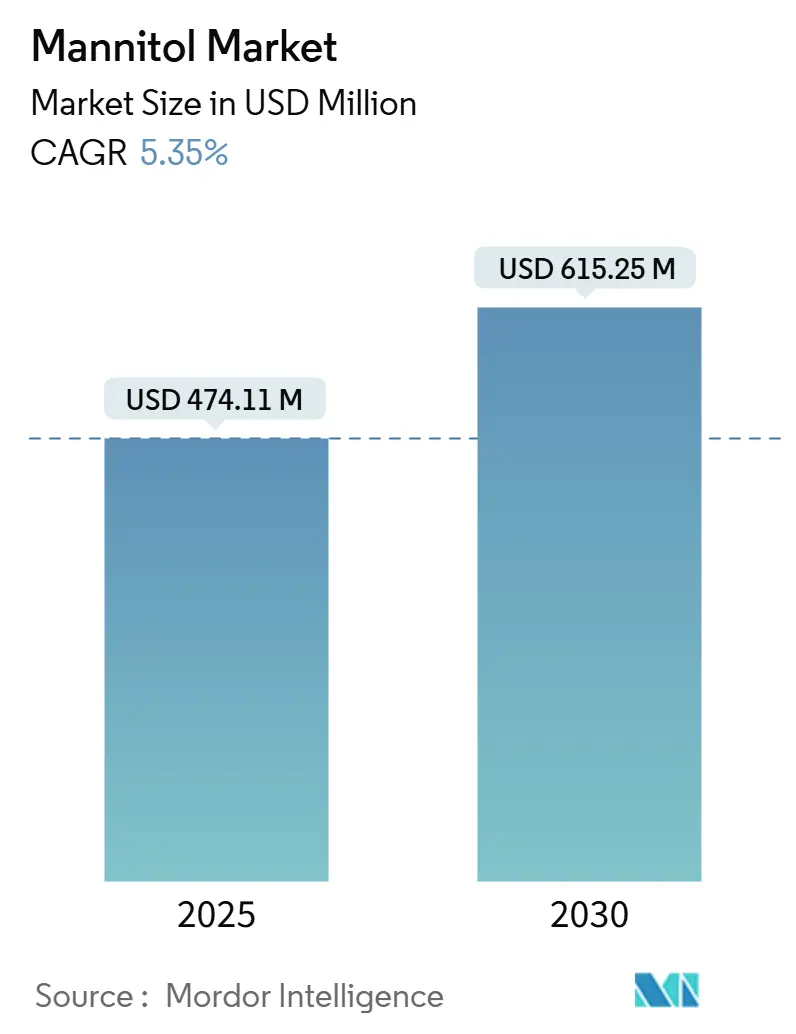

| حجم السوق (2025) | 474.11 مليون دولار أمريكي |

| حجم السوق (2030) | 615.25 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.35% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق المانيتول بواسطة Mordor Intelligence

يبلغ حجم سوق المانيتول العالمي 474.11 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 615.25 مليون دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 5.35% خلال فترة التنبؤ. هذا التوسع المستمر يعكس الاعتماد المتزايد على المانيتول عبر تطبيقات السواغات الدوائية ومبادرات تقليل السكر في صناعة الأغذية، مدفوعاً بالضغوط التنظيمية وتفضيلات المستهلكين المتطورة نحو البدائل الصحية. يتطلب صانعو الأدوية سواغات مستقرة وغير ماصة للرطوبة، بينما يطلب مصنعو الأغذية محليات كبيرة منخفضة السعرات الحرارية للتماشي مع التفويضات العالمية لتقليل السكر. هذا التقاطع يقدم فرصة نمو كبيرة. بالإضافة إلى ذلك، التطورات التنظيمية السريعة، مثل إطار التغييرات المعدل لوكالة الأدوية الأوروبية الساري اعتباراً من يناير 2025، تدفع المصنعين للتركيز على المكونات ذات السجلات الامتثال القوية متعددة الولايات القضائية. ارتفاع انتشار السكري يؤدي إلى تحول تفضيلات المستهلكين نحو المنتجات الخالية من السكر، مما يغذي الطلب. الاستحواذات الاستراتيجية من قبل Roquette وIngredion تؤكد على الدفع التنافسي لدمج الحجم وعروض الدرجات المتخصصة والخبرة التنظيمية لخدمة كل من الصناعات الدوائية والغذائية بفعالية.

النقاط الرئيسية للتقرير

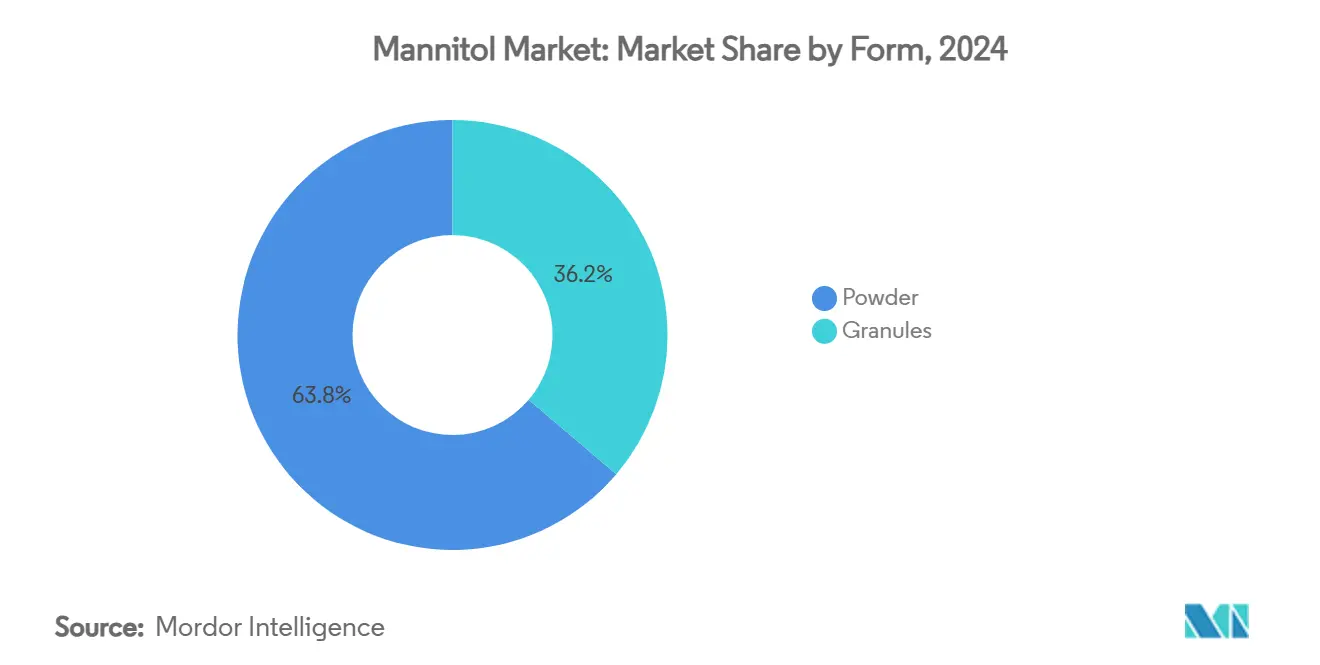

- حسب الشكل، استحوذ المسحوق على 63.79% من حصة سوق المانيتول في عام 2024 بينما تسجل الحبيبات أسرع معدل نمو سنوي مركب قدره 6.46% حتى عام 2030.

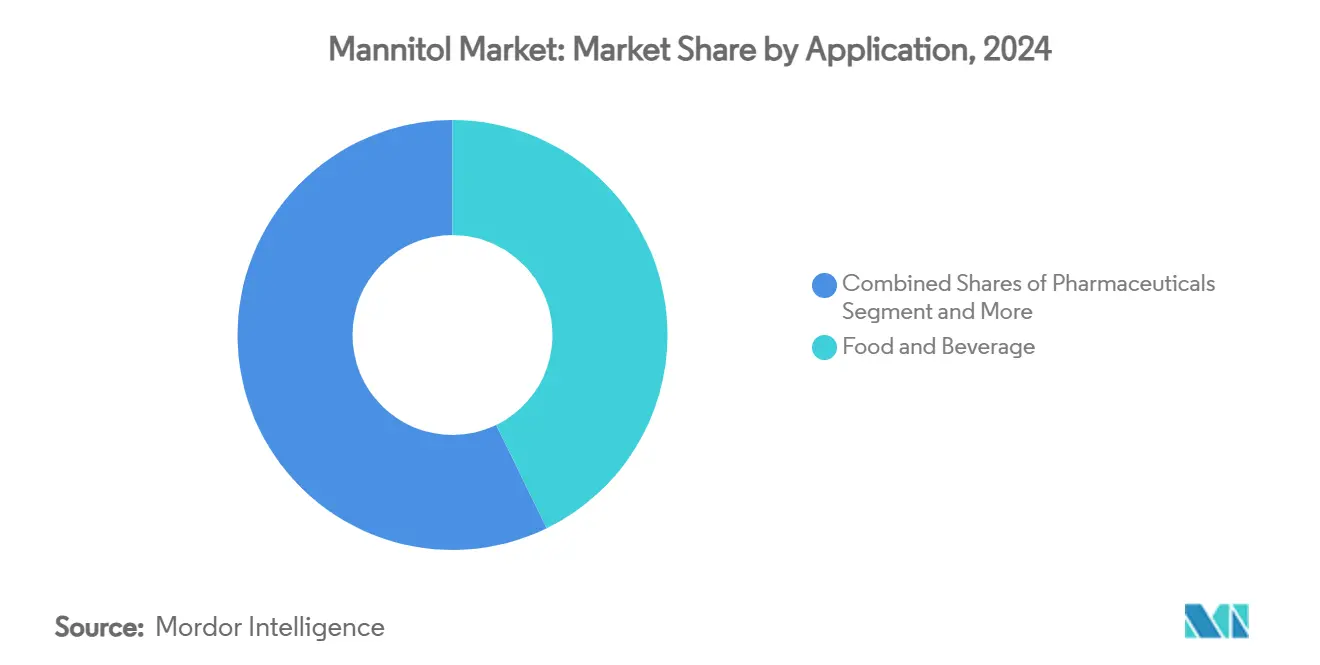

- حسب التطبيق، قادت الأغذية والمشروبات بحصة إيرادات 42.78% في عام 2024؛ من المتوقع أن تتوسع الأدوية بمعدل نمو سنوي مركب 6.67% حتى عام 2030.

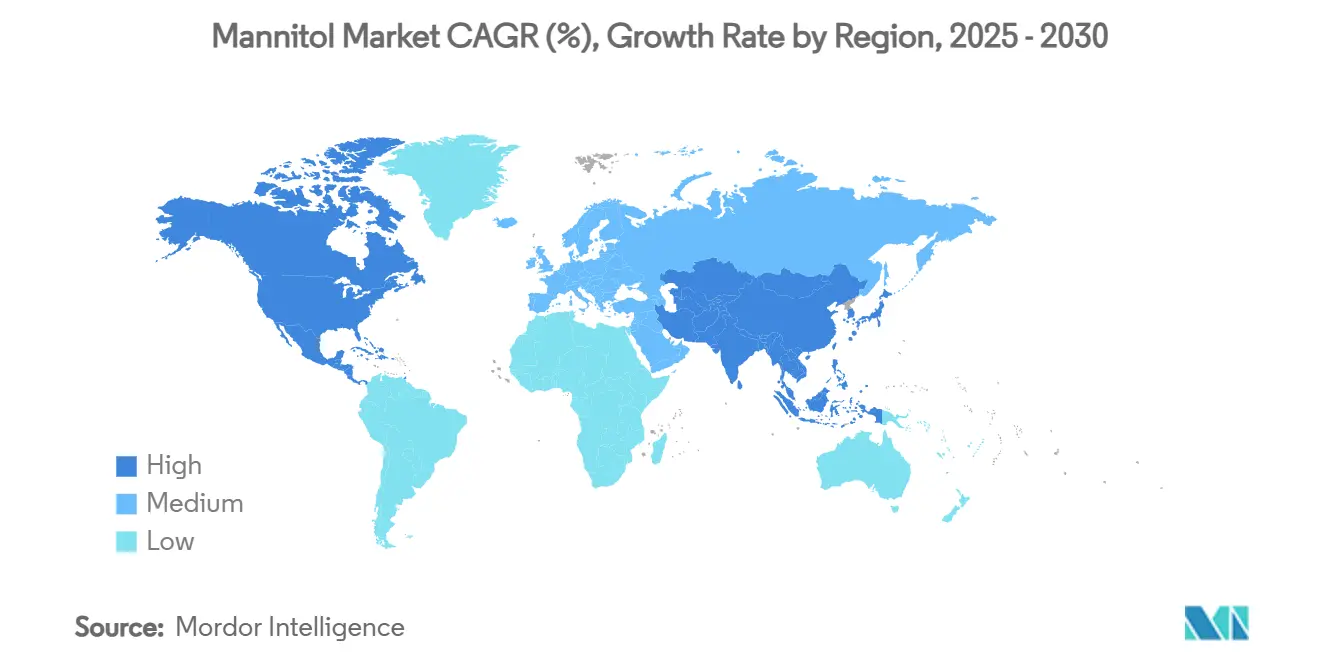

- حسب الجغرافيا، احتلت أمريكا الشمالية 35.48% من حجم سوق المانيتول في عام 2024، بينما تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 6.24% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للمانيتول

تحليل تأثير المحركات

| المحرك | (~) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على المحليات منخفضة السعرات الحرارية في الأغذية والمشروبات | +1.2% | عالمي، مع أقوى تأثير في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| ارتفاع عدد مرضى السكري يدفع اعتماد المنتجات الخالية من السكر | +0.9% | عالمي، خاصة آسيا والمحيط الهادئ وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| زيادة استخدام المانيتول كعامل حجم في الأدوية | +1.1% | أمريكا الشمالية وأوروبا ومراكز التصنيع في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| الاستقرار المتفوق والطبيعة غير الماصة للرطوبة تفضل التركيبات | +0.8% | مناطق التصنيع الدوائي العالمي | المدى الطويل (≥ 4 سنوات) |

| الطلب المتزايد على المانيتول كسواغ في تصنيع الأقراص والكبسولات | +1.3% | آسيا والمحيط الهادئ، أمريكا الشمالية، أوروبا | المدى القصير (≤ سنتان) |

| التركيز العالمي على تقليل استهلاك السكر يشجع استخدام البوليول | +1.0% | عالمي، بقيادة الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على المحليات منخفضة السعرات الحرارية في الأغذية والمشروبات

الشركات الرائدة، مثل PepsiCo، تقود انتقال صناعة الأغذية نحو تقليل السكر كمبادرة تجارية استراتيجية. وضعت PepsiCo هدفاً لضمان أن 67% من مشروباتها تحتوي على 100 سعرة حرارية أو أقل من السكريات المضافة بحلول عام 2025. هذا النهج يتجاوز الامتثال التنظيمي، ويضع الشركات في موقع للحصول على ميزة تنافسية. وفقاً لبيانات الصناعة، 96% من أعمال الأغذية والمشروبات في آسيا تعطي الأولوية لجهود إعادة التركيب للتماشي مع هذا الاتجاه[1]المصدر: تحالف الأغذية والمشروبات الآسيوي، 'تحدي إعادة التركيب'، www.afba.co. المانيتول، مكون متعدد الوظائف، يوفر للمصنعين القدرة على تقليل المحتوى من السعرات الحرارية مع الحفاظ على ملمس المنتج، مما يتناول الهدفين المزدوجين للاحتفاظ بالطعم والتوضع الصحي المركز. في ألمانيا، تتطلب الاستراتيجية الوطنية للتقليل والابتكار تخفيضاً بنسبة 20% في السكر لحبوب الإفطار وتخفيضاً بنسبة 15% للمشروبات الغازية بحلول عام 2025، مما يخلق زخماً تنظيمياً لاعتماد البوليولات[2]المصدر: الوزارة الاتحادية للأغذية والزراعة، 'الاستراتيجية الوطنية للتقليل والابتكار للسكر والدهون والملح في الأغذية المصنعة'، www.bmel.de. التماشي بين طلب المستهلكين والضغوط التنظيمية يؤكد على الحاجة المتزايدة للحلول القابلة للتطوير التي يمكن تطبيقها عبر فئات متنوعة من المنتجات والأطر التنظيمية.

ارتفاع عدد مرضى السكري يدفع اعتماد المنتجات الخالية من السكر

مع مواجهة أنظمة الرعاية الصحية لتكاليف العلاج المتصاعدة، يبرز الاتفاق العالمي لمنظمة الصحة العالمية للسكري الأهمية الحرجة للتدخلات الغذائية لمواجهة أزمة السكري العالمية المتنامية. هذا التحدي يدفع الابتكار في استراتيجيات تركيب الأغذية، ويتوسع خارج المنتجات التقليدية الخاصة بمرضى السكري إلى العروض الرئيسية، مع استحواذ البدائل الخالية من السكر على حصة سوقية أكبر. نفذت المملكة العربية السعودية والإمارات العربية المتحدة ضريبة انتقائية بنسبة 50% على المشروبات المحلاة بالسكر، وهي سياسة من المتوقع أن تقلل بشكل كبير من معدلات السمنة لدى الأطفال بحلول عام 2030[3]المصدر: منظمة الصحة العالمية، 'مراجعة لضرائب المشروبات المحلاة بالسكر في المملكة العربية السعودية والإمارات العربية المتحدة'، who.int. المانيتول، بملفه الأيضي الذي يتطلب استجابة أنسولين أدنى، موضوع استراتيجياً للاستفادة من ارتفاع انتشار السكري، خاصة في الأسواق النامية التي تخضع لانتقالات غذائية سريعة. تحذير منظمة الصحة العالمية في يونيو 2024 حول أدوية السكري المقلدة يؤكد بشكل إضافي على الحاجة الملحة لحلول إدارة غذائية موثوقة ومتاحة.

زيادة استخدام المانيتول كعامل حجم في الأدوية

تتقدم صناعة التصنيع الدوائي نحو أنظمة توصيل الأدوية المعقدة، مما يدفع الطلب على السواغات متعددة الوظائف التي تضمن الاستقرار تحت ظروف تخزين متنوعة. لوائح التغيير المعدلة لوكالة الأدوية الأوروبية، الساري مفعولها من يناير 2025، تسلط الضوء على تحول القطاع نحو استراتيجيات التركيب المعقدة. مع انتقال الإنتاج بشكل متزايد إلى منطقة آسيا والمحيط الهادئ، يركز المصنعون على الاستقرار في المناخات الرطبة، حيث توفر خصائص المانيتول غير الماصة للرطوبة ميزة تنافسية من خلال تبسيط التركيبات مع الحفاظ على سلامة المنتج. إطلاق WuXi STA لمنشأة API بمساحة 169 فداناً في الصين، العاملة منذ يناير 2024، يعكس الحركة الاستراتيجية للصناعة نحو مراكز التصنيع فعالة التكلفة. بالإضافة إلى ذلك، إرشادات التصنيع الجيد المحدثة لمنظمة الصحة العالمية للسواغات تؤكد على إدارة الجودة وتقييم المخاطر، مما يخلق فرصاً للموردين ذوي قدرات الامتثال القوية. هذا التركيز التنظيمي على جودة السواغات، إلى جانب إقليمية التصنيع، يضع موردي المانيتول المتوافقين عالمياً لالتقاط قيمة سوقية كبيرة.

الاستقرار المتفوق والطبيعة غير الماصة للرطوبة تفضل التركيبات

انتقال الصناعة الدوائية إلى الأدوية الحيوية والجزيئات المعقدة قد عزز من أهمية اختيار السواغ. الطرق التقليدية للتركيب غالباً ما تفشل في ضمان استقرار الدواء والتوافر الحيوي. المانيتول، المعروف ببنيته البلورية ومقاومته للرطوبة، يوفر مزايا استراتيجية في التركيبات، خاصة في البيئات التي يكون فيها التحكم في الرطوبة صعباً أو مكلفاً. هذا ذو صلة متزايدة مع توسع عمليات التصنيع في المناطق الاستوائية وشبه الاستوائية. الملحق 11.7 للدستور الأوروبي للأدوية، الذي يتطلب من حاملي CEP تحديث الطلبات بحلول أبريل 2025، يسلط الضوء على التركيز التنظيمي على الحفاظ على معايير الجودة في سلسلة التوريد المعولمة. تؤكد وزارة الكيماويات والأسمدة على الحاجة الحرجة للجودة المتسقة عبر الظروف المناخية المتنوعة. مع تحول التصنيع جغرافياً وزيادة المطالب التنظيمية، السواغات القادرة على الحفاظ على الأداء عبر الظروف البيئية المتنوعة، دون الاعتماد على حلول التعبئة أو التخزين المتقدمة، موضوعة للحصول على ميزة تنافسية.

تحليل تأثير القيود

| القيد | (~) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التأثير المسهل المحتمل عند الجرعات الأعلى يحد من الاستهلاك | -0.7% | عالمي، خاصة في تطبيقات الأغذية | المدى المتوسط (2-4 سنوات) |

| القيود التنظيمية على المدخول اليومي في الأغذية والمشروبات | -0.5% | أوروبا، أمريكا الشمالية، آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| التقلب في إمداد المواد الخام | -0.6% | عالمي، مع تأثير حاد على المناطق المعتمدة على الأعشاب البحرية | المدى القصير (≤ سنتان) |

| الطعم اللاحق غير السار المبلغ عنه في تطبيقات معينة | -0.4% | تطبيقات الأغذية والمشروبات العالمية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التأثير المسهل المحتمل عند الجرعات الأعلى يحد من الاستهلاك

القيود الفسيولوجية لاستهلاك البوليول تفرض سقفاً طبيعياً على نمو السوق، والذي لا يمكن معالجته من خلال التقدم التكنولوجي أو جهود التسويق. هذا يحد بطبيعته من السوق القابل للمعالجة للمانيتول داخل تطبيقات الأغذية. تتطلب إدارة الغذاء والدواء الأمريكية، تحت 21 CFR 180.25، تحذيرات وسم تشير إلى أن الاستهلاك المفرط قد يسبب تأثيرات مسهلة. هذا التفويض التنظيمي يعكس الإجماع العلمي حول عتبات تحمل البوليول. بينما تختلف مستويات التحمل الفردي، يجب على استراتيجيات السوق أن تعتبر المستهلكين الأكثر حساسية. هيئة السلامة الغذائية الأوروبية تعيد حالياً تقييم المانيتول (E 421) كمحلٍ، مع التركيز على مستويات التحمل هذه، والتي يمكن أن تؤدي إلى لوائح استخدام أكثر صرامة. على عكس تحديات السوق الأخرى التي يمكن التخفيف منها من خلال الابتكار أو تحسينات سلسلة التوريد، يمثل التأثير المسهل قيداً بيولوجياً يؤثر مباشرة على استراتيجيات تركيب المنتج وقبول المستهلك عبر جميع التطبيقات.

القيود التنظيمية على المدخول اليومي في الأغذية والمشروبات

لوائح سلامة الأغذية العالمية تطرح تحديات امتثال كبيرة للأعمال. هذه التحديات تمتد خارج موافقات المكونات لتشمل مستويات الاستخدام ومتطلبات الوسم والقيود الخاصة بالتطبيق، والتي تختلف بشكل واسع عبر المناطق. على سبيل المثال، التطبيق المخطط للصين لمعيار المضافات الغذائية GB 2760-2024 في فبراير 2025 يسلط الضوء على كيفية تأثير التحديثات التنظيمية على ديناميكيات السوق من خلال تغيير مستويات الاستخدام المسموحة وفئات التطبيق. بالإضافة إلى ذلك، تستمر لجنة خبراء الفاو/منظمة الصحة العالمية المشتركة حول المضافات الغذائية في مراجعة مستويات المدخول اليومي المقبول للبوليولات، مع تأثير قراراتهم على التجارة العالمية واستراتيجيات تركيب المنتجات. ومع ذلك، الأطر التنظيمية غالباً ما تتأخر عن التطورات العلمية ومطالب السوق، مما يؤدي إلى تطبيقات محدودة تجارياً بسبب تقييمات السلامة القديمة أو النهج التنظيمية المحافظة. هذا التحدي يتفاقم بشكل إضافي للشركات العاملة في أسواق متعددة، حيث تملي الولاية القضائية الأكثر صرامة المواصفات العالمية للمنتج، مما يحد بالتالي من فرص الابتكار وتوسع السوق.

تحليل القطاعات

حسب الشكل: هيمنة المسحوق تدفع كفاءة التصنيع

يستحوذ المسحوق حالياً على 63.79% من حصة سوق المانيتول في عام 2024، مما يعكس توافقه مع أنظمة الخلط واسعة النطاق وأنظمة التغذية الآلية في كل من منشآت الأدوية والأغذية. تسمح أشكال المسحوق لخطوط المعالجة المستمرة بقياس السواغات بدقة، مما يقلل من وقت التوقف ويتحقق من تجانس الدفعة تحت عمليات تدقيق التصنيع الجيد الصارمة. يتمتع المانيتول الحبيبي بأعلى معدل نمو سنوي مركب قدره 6.46% حيث يعتمد صانعو الأقراص تقنيات الضغط المباشر التي تقلل من خطوات التحبب الرطب المكلفة. من المتوقع أن يتوسع حجم سوق المانيتول للحبيبات بقوة إلى جانب الاستثمار في قدرة الجرعة الفموية الصلبة عبر الهند والصين. الموردون الذين يقدمون توزيع جزيئات متسق لكلا الشكلين يكسبون نفوذاً مع عملاء متعددي المصانع يسعون للحصول على مشتريات مواصفات واحدة.

يفضل القطاع الدوائي بشكل متزايد درجات المسحوق لأجهزة الاستنشاق بالمسحوق الجاف والأدوية الحيوية المجففة بالتجميد، حيث تكون قابلية التدفق والخصائص المنخفضة لامتصاص الرطوبة أمراً بالغ الأهمية. في المشروبات، يبقى المسحوق مفضلاً لأنه يذوب بسرعة، مما يقلل من دورات الإنتاج. الحبيبات، مع ذلك، تدعم الأقراص القابلة للمضغ ومصفوفات الإطلاق المستمر بفضل قابلية الضغط المحسنة. التدقيق التنظيمي تحت إرشادات التغييرات المعدلة لوكالة الأدوية الأوروبية يدفع المصنعين لتحقق من كل شكل بشكل منفصل، لذلك يمكن للموردين ثنائيي المنصة إطلاق مكاسب البيع المتقاطع. ونتيجة لذلك، ستبقى مرونة الشكل محوراً تنافسياً داخل سوق المانيتول الأوسع.

حسب التطبيق: الأدوية تتسارع متجاوزة هيمنة الأغذية

حققت الأغذية والمشروبات 42.78% من الإيرادات في عام 2024، لكن الطلب الدوائي ينمو بشكل أسرع بمعدل نمو سنوي مركب 6.67% ومهيأ للتفوق في منتصف العقد ingredion.com. صانعو الأدوية يقدرون خصائص المانيتول التناضحية في التركيبات الوريدية واستقراره في الرطوبة العالية، مما يرفع متوسط أسعار البيع مقارنة بدرجات الأغذية. تركز الصناعة الدوائية على التصنيع المستمر والعلاجات المتقدمة مثل الأدوية الحيوية، مما يضم المانيتول بشكل إضافي في أشكال الجرعات من الجيل التالي. مع توسع القطاع الدوائي، يصبح دور المانيتول محورياً بشكل متزايد. هذا التحول يؤكد على الديناميكيات المتطورة لسوق المانيتول، مع الأدوية تتصدر المشهد.

تطبيقات الاستخدامات الصناعية والأخرى تظهر زيادات ثابتة لكن أبطأ، تلتقط الاحتياجات المتخصصة في فرك العناية الشخصية ومرق التخمر. ومع ذلك، الرياح المعاكسة لصناعة الأغذية مثل حدود الجرعة والتحمل الهضمي تخلق سقفاً، بينما التطبيقات الدوائية تواجه قيود فسيولوجية أقل. صناعة المانيتول ترى بالتالي توسع الهامش مدفوعاً بالمادة المتخصصة درجة الدواء حتى لو بقيت الكمية من الحلويات كبيرة. بينما يتصارع قطاع الأغذية مع القيود، تقدم المجال الدوائي آفاقاً أوسع. هذا التباعد في التطبيق يؤكد على التوازن المتحول لطلب سوق المانيتول.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

ساهمت أمريكا الشمالية بـ 35.48% من إيرادات عام 2024، مرتكزة على بحوث توصيل الأدوية المتقدمة والتوافر الواسع للوجبات الخفيفة منخفضة السكر. مبادرات إدارة الغذاء والدواء الأمريكية حول تتبع السواغات قد تشدد قوائم الموردين المعتمدين، مما يفضل المنتجين الراسخين بالسلاسل الشفافة. تضيف كندا والمكسيك طلباً إضافياً من خلال خطوط إمداد دوائية عبر الحدود وقوانين وسم مشتركة تعترف بالتاريخ الآمن للمانيتول في الأغذية. آسيا والمحيط الهادئ تتوسع بأسرع معدل 6.24% معدل نمو سنوي مركب حتى عام 2030، مما يعكس الاستثمارات في مراكز السواغات وتصاعد استهلاك الأغذية الخالية من السكر بين فئات الطبقة المتوسطة المتضخمة. رمز المضافات الجديد للصين يعزز الثقة في التطبيقات المحلية، بينما تعتمد حكومات جنوب شرق آسيا ضرائب السكر التي تحفز صانعي التركيبات نحو البوليولات. سحب هذه المنطقة المجمع من جانبي التصنيع والمستهلك يدعم مكاسب سوق المانيتول المستقبلية.

تتوازن أوروبا بين الرقابة التنظيمية الصارمة والقوة الشرائية العالية، مما يحافظ على الأسعار المتميزة للمواد درجة الأدوية. إعادة تقييم هيئة السلامة الغذائية الأوروبية الجارية للمانيتول ستشكل حدود الاستخدام المستقبلية لكنها تشير أيضاً إلى الالتزام بالتنظيم القائم على العلم الذي يمكن للصناعة التخطيط حوله. الاستراتيجيات الوطنية مثل خارطة طريق تقليل السكر في ألمانيا تخلق طلباً مستقراً في الحبوب والمشروبات المصنعة. مجمعات التصنيع التعاقدي في أوروبا الشرقية تزيد من الأحجام الإقليمية حيث تزود المنطقة الاقتصادية الأوروبية الأوسع.

أمريكا الجنوبية والشرق الأوسط وأفريقيا تتأخر في الحجم المطلق، لكن تقدم مكاسب مرتبطة بالتحضر المتصاعد وأنماط النظام الغذائي المتطورة. قطاع الحلويات الكبير في البرازيل يستخدم بالفعل المانيتول في منتجات متخصصة، وضرائب السكر لدول مجلس التعاون الخليجي تخلق فرص المحرك المبكر لمعبئي المشروبات المحليين. مع تقارب الأطر التنظيمية مع دستور الأغذية الدولي، يجب أن تتوسع التجارة عبر الإقليمية في السلع التي تحتوي على المانيتول، مما يعزز وضوح سوق المانيتول في الاقتصادات الناشئة.

المشهد التنافسي

سوق المانيتول هو سوق متوسط التركيز مع وجود لاعبين إقليميين كبار وصغار مختلفين. المصنعون الرائدون في سوق المحليات الاصطناعية يستخدمون تقنيات متقدمة لتوفير محليات اصطناعية آمنة وبأسعار معقولة وفعالة. علاوة على ذلك، بسبب الاستخدام الواسع للمانيتول في التطبيقات الدوائية والكيميائية، وسع المصنعون نطاقات الإنتاج بسبب الطلب العالي. اللاعبون الرئيسيون يشملون Roquette Frères وCargill Incorporated ومجموعة Bright Moon Seaweed وIngrédion Incorporated وMerck KGaA.

الاستثمار التكنولوجي يتمحور حول البلورة المستمرة واختبار الإطلاق في الوقت الفعلي والسجلات الرقمية للدفعات التي تلبي توقعات وكالة الأدوية الأوروبية وإدارة الغذاء والدواء الأمريكية لسلامة البيانات. هذه القدرات تقلل من تكاليف التحويل وتسرع الملفات التنظيمية، مما يخلق حواجز تنافسية. اللاعبون الإقليميون الأصغر يميزون أنفسهم من خلال البراعة والدرجات المخصصة لكن يواجهون عوائق التوسع في تلبية معايير التدقيق متعددة الجنسيات. الحوافز الحكومية، مثل مخطط PLI في الهند، يمكن أن تميل الميدان من خلال دعم توسع القدرة للمنتجين المؤهلين، مما قد يغير توزيع الحصة خلال السنوات الخمس القادمة.

الفرص تدور حول مثبتات الأدوية الحيوية والأشكال الفموية الصلبة المطبوعة ثلاثية الأبعاد حيث تناسب خصائص التدفق والحرارة للمانيتول تقنيات الإنتاج الناشئة. مع تطور المشهد الدوائي، تقدم هذه المنافذ سبلاً مربحة للنمو. ومع ذلك، الداخلون الجدد في السوق الذين يستهدفون هذه المنافذ يجب أن يقرنوا دعم التطبيق مع ملفات الجودة العالمية لتجاوز تكاليف التجربة والخطأ للعملاء الصيدلانيين. هذا التوافق الاستراتيجي لا يبسط العمليات فحسب بل يعزز أيضاً الثقة مع العملاء. بشكل عام، الميزة التنافسية تميل بشدة نحو الطلاقة التنظيمية والمواصفات العالمية المتسقة بدلاً من الكيمياء الجديدة، مما يجعل الاندماجات طريقاً مفضلاً لتغطية السوق الأسرع. في هذه البيئة الديناميكية، البراعة والبصيرة أمران بالغا الأهمية للنجاح المستمر.

قادة صناعة المانيتول

Roquette Frères

Cargill, Incorporated.

مجموعة Bright Moon Seaweed

Ingredion Incorporated

Merck KGaA

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أكملت Roquette استحواذها على IFF Pharma Solutions، مما يمثل تقدماً محورياً في هدفها لتأسيس القيادة داخل السوق الدوائي العالمي.

- سبتمبر 2024: قدمت Tonix Pharmaceuticals بيانات حول تركيبة TNX-102 SL باستخدام المانيتول كعامل تكوين يوتكتيكي لتوصيل الدواء تحت اللسان في المؤتمر العالمي للصيدليات وأنظمة توصيل الأدوية الجديدة.

نطاق تقرير السوق العالمي للمانيتول

يتم تقسيم السوق العالمي للمانيتول على أساس الشكل كشكل مسحوق وحبيبات. بناءً على التطبيق، يتم تصنيف سوق المانيتول حسب استخدامه في الأغذية والأدوية والصناعة والتطبيقات الأخرى. أيضاً، تم تقسيم سوق المانيتول حسب الجغرافيا.

| حبيبات |

| مسحوق |

| أغذية ومشروبات |

| أدوية |

| صناعي |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| بقية أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| بقية الشرق الأوسط وأفريقيا |

| حسب الشكل | حبيبات | |

| مسحوق | ||

| حسب التطبيق | أغذية ومشروبات | |

| أدوية | ||

| صناعي | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| بقية أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| هولندا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| إندونيسيا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق المانيتول؟

يبلغ حجم سوق المانيتول 474.11 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 615.25 مليون دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب 5.35%.

ما هو القطاع الأسرع نمواً في مجال تطبيق المانيتول؟

تنمو الأدوية بمعدل نمو سنوي مركب 6.67% حتى عام 2030 بسبب زيادة استخدام المانيتول كسواغ متعدد الوظائف في التركيبات الدوائية المعقدة.

لماذا تعتبر آسيا والمحيط الهادئ مهمة لنمو سوق المانيتول المستقبلي؟

تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 6.24% حيث تتوسع الهند والصين في تصنيع السواغات تحت السياسات الداعمة والطلب المحلي المتصاعد.

ما الذي يحد من استخدام المانيتول في منتجات الأغذية والمشروبات؟

التحمل الفسيولوجي والحدود التنظيمية للمدخول تتطلب تحذيرات وسم حول التأثيرات المسهلة المحتملة، مما يحد من معدلات الإدراج في أغذية معينة.

آخر تحديث للصفحة في: