حجم ومشاركة سوق علاج اضطرابات الدهون

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 32.29 مليار دولار أمريكي |

| حجم السوق (2030) | 45.98 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.81% CAGR |

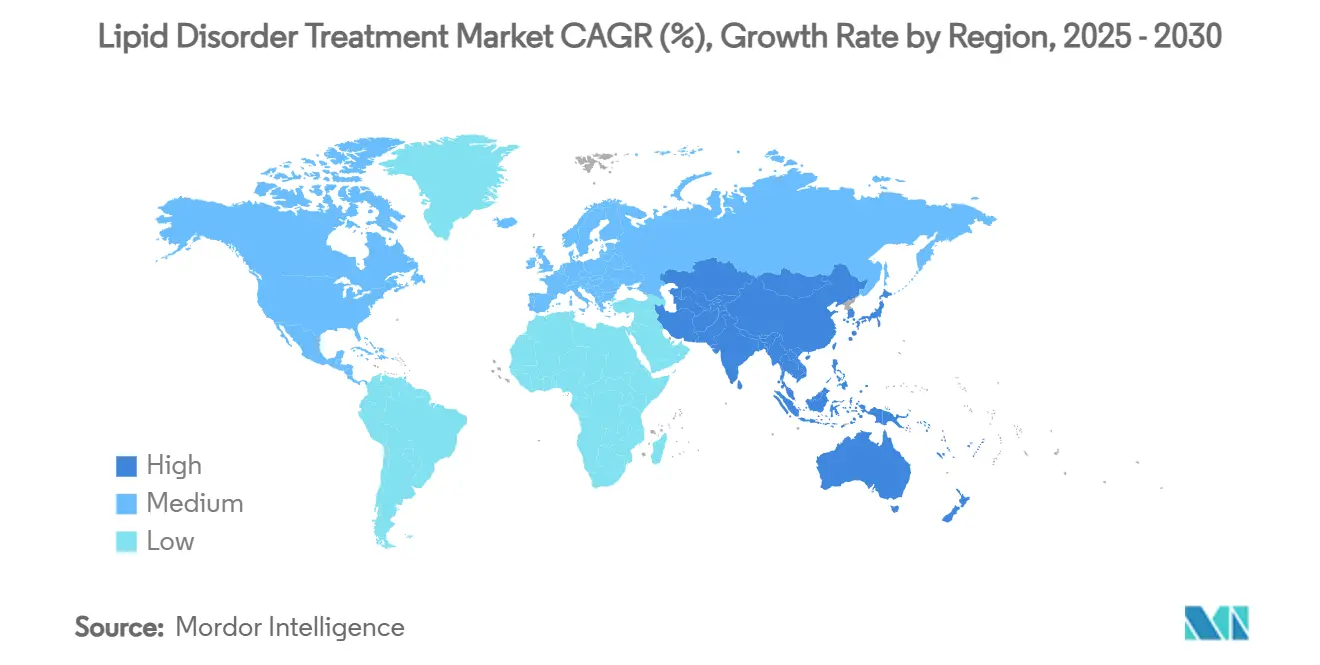

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق علاج اضطرابات الدهون بواسطة موردور إنتليجنس

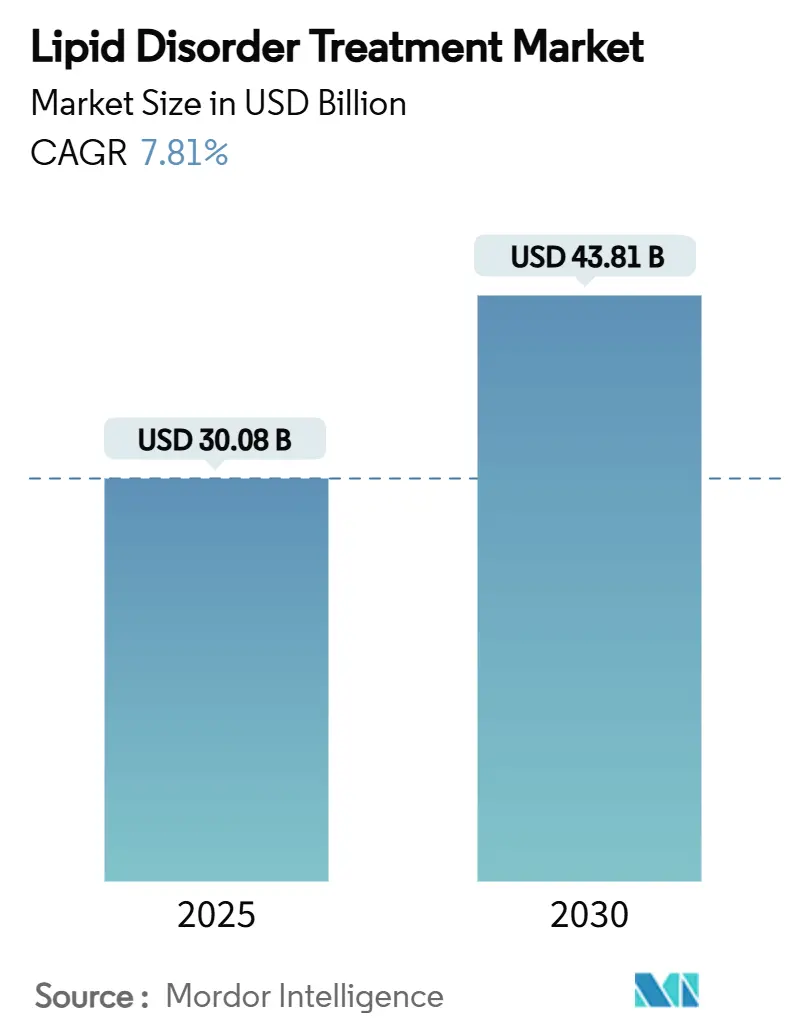

وصل حجم سوق علاج اضطرابات الدهون العالمي إلى 30.08 مليار دولار أمريكي في 2025 ومن المتوقع أن يرتفع إلى 43.81 مليار دولار أمريكي بحلول 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 7.81% خلال الفترة. ينبع النمو المتسارع من العلاجات الرائدة في تحرير الجينات والحمض النووي الريبوزي المتداخل الصغير (siRNA) التي تعد بالسيطرة المستمرة على كوليسترول البروتين الدهني منخفض الكثافة، مما يحول نماذج الرعاية بعيداً عن أنظمة الحبوب مدى الحياة نحو تدخلات محتملة لمرة واحدة. يتم تعزيز الاعتماد أكثر من خلال توسع انتشار خلل شحميات الدم بين السكان المعرضين للشيخوخة والسمنة، وتوسيع قبول دافعي التكاليف للعقود القائمة على النتائج، وارتفاع اختراق الصيدلة الرقمية التي تسهل الوصول للعلاج. النشاط المتزايد للاندماج والاستحواذ - والذي يتمثل في شراء إيلي ليلي بقيمة 1.3 مليار دولار أمريكي لشركة فيرف ثيرابيوتيكس - يشير إلى التزام الشركات الكبيرة بالطرق العلاجية من الجيل التالي ويكثف المنافسة حول تمايز خط الأنابيب. الزخم الإقليمي يميل نحو آسيا والمحيط الهادئ، حيث التحولات الديموغرافية والامتصاص السريع للتجارة الإلكترونية يضع سوق علاج اضطرابات الدهون في موقف للتوسع بأرقام مضاعفة.

النقاط الرئيسية للتقرير

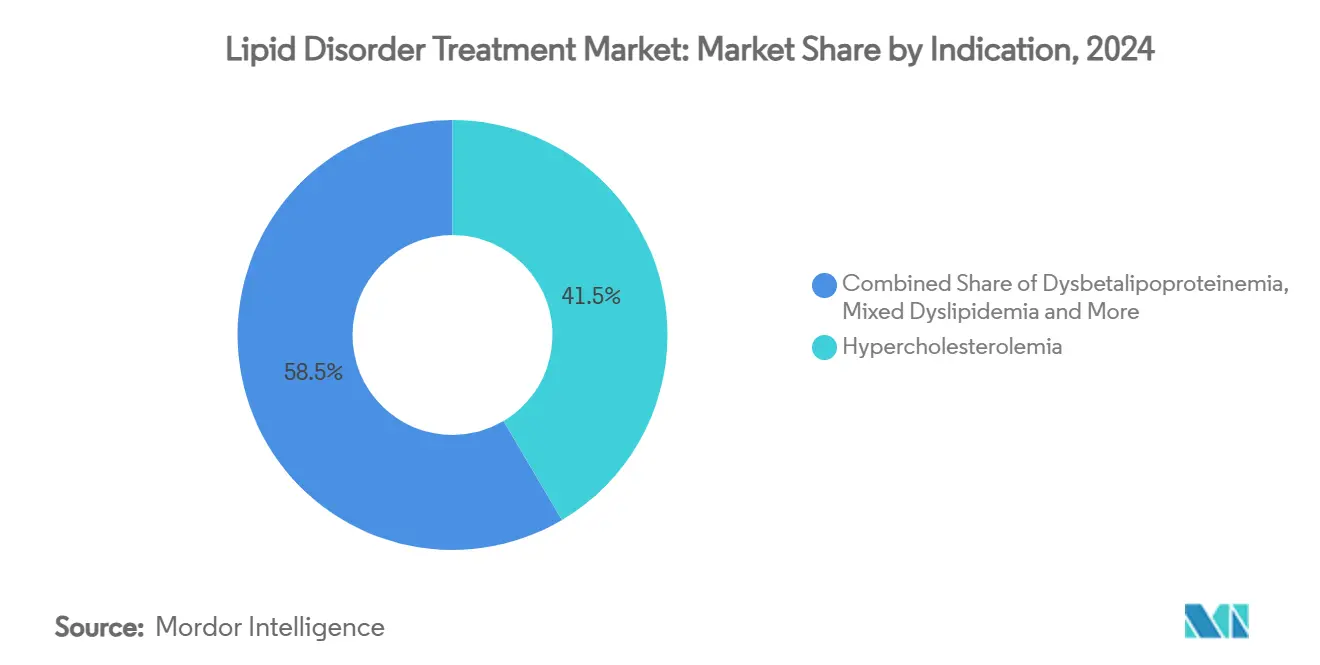

- حسب المؤشر، تصدر فرط كولسترول الدم بحصة إيرادات 41.51% في 2024؛ فرط كولسترول الدم العائلي يتقدم بمعدل نمو سنوي مركب 12.65% حتى 2030.

- حسب فئة الدواء، احتجزت الستاتينات 56.53% من مشاركة سوق علاج اضطرابات الدهون في 2024، بينما يُتوقع لمثبطات PCSK9 أن تتوسع بمعدل نمو سنوي مركب 16.85% إلى 2030.

- حسب قناة التوزيع، استحوذت صيدليات التجزئة على 46.21% من الإيرادات في 2024؛ يُتوقع للصيدليات الإلكترونية أن تحقق معدل نمو سنوي مركب 13.87% حتى 2030.

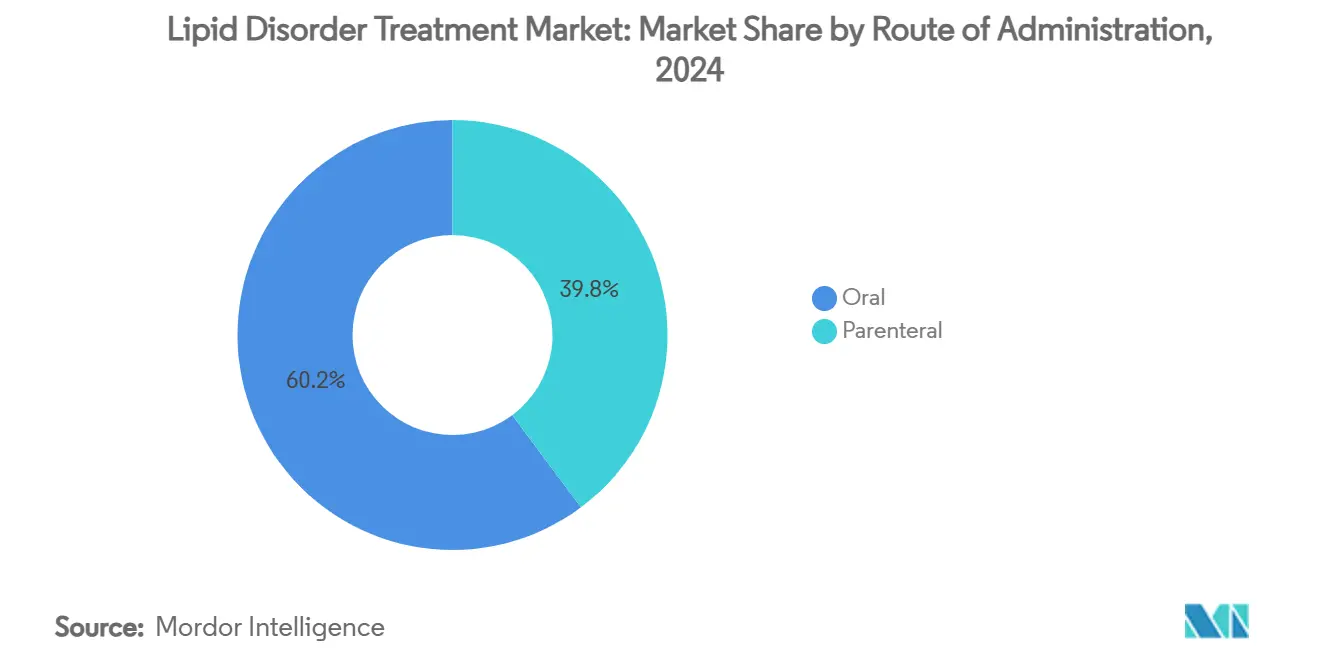

- حسب طريقة الإعطاء، شكلت التركيبات الفموية 60.12% من حجم سوق علاج اضطرابات الدهون في 2024 والطرق الوريدية تتقدم بمعدل نمو سنوي مركب 11.71% حتى 2030.

- حسب نوع المريض، سيطر المرضى عاليو مخاطر القلب والأوعية الدموية على 55.32% من الحصة في 2024؛ المجموعة الفرعية غير المتحملة للستاتين مقررة للنمو بمعدل نمو سنوي مركب 12.61% بين 2025-2030.

- حسب الجغرافيا، ساهمت أمريكا الشمالية بـ 36.32% من إيرادات 2024، بينما آسيا والمحيط الهادئ في المسار الصحيح لمعدل نمو سنوي مركب 10.61% إلى 2030.

اتجاهات ورؤى سوق علاج اضطرابات الدهون العالمي

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تصاعد انتشار خلل شحميات الدم المرتبط بأسلوب الحياة | +2.1% | آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا | متوسط الأجل (2-4 سنوات) |

| النمو السريع في السكان المعرضين لمخاطر الشيخوخة | +1.8% | أمريكا الشمالية، أوروبا، اليابان | طويل الأجل (≥ 4 سنوات) |

| خط أنابيب قوي في المراحل المتأخرة لعوامل خفض كوليسترول البروتين الدهني منخفض الكثافة الجديدة | +1.5% | الولايات المتحدة، الاتحاد الأوروبي | قصير الأجل (≤ 2 سنوات) |

| توسع التجارة الإلكترونية وقنوات الصيدليات الإلكترونية | +1.2% | الهند، جنوب شرق آسيا، الشرق الأوسط | متوسط الأجل (2-4 سنوات) |

| العلاجات المبنية على siRNA نصف السنوية تحسن الالتزام | +0.9% | أمريكا الشمالية، أوروبا الغربية | متوسط الأجل (2-4 سنوات) |

| فحص الجينوم يدفع التشخيص المبكر لفرط كولسترول الدم العائلي | +0.6% | الولايات المتحدة، أوروبا، أستراليا | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد انتشار خلل شحميات الدم المرتبط بأسلوب الحياة

من المتوقع أن تؤثر أمراض القلب والأوعية الدموية على 61% من البالغين الأمريكيين بحلول 2050، مع ارتفاع انتشار السمنة من 43.1% في 2024 إلى 60.6% في 2050 وارتفاع ضغط الدم من 51.2% إلى 61%. الأنماط المماثلة في أوروبا، حيث تسبب أمراض القلب والأوعية الدموية بالفعل 3.9 مليون وفاة سنوياً، تؤكد على أهمية الإدارة العدوانية للدهون[1]الجمعية الأوروبية لأمراض القلب، "إحصائيات أمراض القلب والأوعية الدموية،" escardio.org. ارتفاع ثروة الطبقة المتوسطة في آسيا يضخم تناول الطعام عالي الدهون وأنماط الحياة المستقرة، مما يسرع امتصاص العلاجات الموصوفة لخفض الدهون. وبالتالي، يشهد سوق علاج اضطرابات الدهون نمواً مستداماً في حجم الوصفات الطبية عبر إعدادات الوقاية الأولية والثانوية. تستجيب شركات الأدوية ببرامج التزام مصممة ثقافياً وخدمات التغذية عن بعد التي تدمج مراقبة الدهون في تطبيقات العافية اليومية.

النمو السريع في السكان المعرضين لمخاطر الشيخوخة

مكاسب متوسط العمر المتوقع العالمي تعني أن 17% من الناس سيكونون ≥ 85 عاماً بحلول 2050، مما يضخم التعرض التراكمي لكوليسترول البروتين الدهني منخفض الكثافة والأمراض المتعددة. اليابان، التي تعد بالفعل أكبر مجتمع في العالم، تتوقع أن تصل حالات فشل القلب إلى 1.3 مليون بحلول 2030، مما يحفز بروتوكولات علاج خاصة بطب القلب الشيخوخي. كبار السن غالباً ما يواجهون تحديات تعدد الأدوية وتحمل متغير للستاتين، مما يغذي الطلب على الحقن منخفضة التكرار وخيارات تحرير الجينات التي تقلل من أعباء الحبوب اليومية. وكالات تقييم التكنولوجيا الصحية تراجع عتبات فعالية التكلفة لاستيعاب العلاجات عالية السعر ولكن المستديمة لكبار السن.

خط أنابيب قوي في المراحل المتأخرة لعوامل خفض كوليسترول البروتين الدهني منخفض الكثافة الجديدة

أظهرت بيانات المرحلة 2 لزيرلاسيران انخفاضات متوسطة بنسبة 99% في البروتين الدهني(أ)، بينما حقق ليبوديسيران قمعاً يصل إلى 93.9% مع الجرعات الفصلية أو نصف السنوية[2]مجلة نيو إنجلاند الطبية، "ليبوديسيران-siRNA طويل المدة،" nejm.org. مرشح تحرير الجينات VERVE-102 يستخدم التحرير الأساسي لإسكات PCSK9 بشكل دائم، مما يشير إلى علاج محتمل لمرة واحدة لفرط كولسترول الدم. تسميات الموافقة المعجلة وعلامات العلاج الرائد من إدارة الغذاء والدواء الأمريكية ووكالة الأدوية الأوروبية تقصر الجداول الزمنية التنظيمية، مما يجعل 2025-2027 سنوات إطلاق محورية. المستثمرون يرون هذه الطرق كأصول محددة للمحفظة، مما يشعل مضاعفات التقييم فوق السوق في صفقات الاندماج والاستحواذ الأخيرة.

توسع التجارة الإلكترونية وقنوات الصيدليات الإلكترونية

سلوك المستهلك ما بعد الجائحة تحول بشكل حاسم نحو الوفاء الرقمي: أكثر من 30% من وصفات الأمراض المزمنة في الهند تم صرفها عبر الإنترنت في 2024. منصات الصيدلة عن بعد تدمج الوصفات الإلكترونية، وإعادة الملء التلقائي، واستشارات الفيديو مع الصيادلة، مما يحسن الالتزام في اضطرابات شحمية تقليدياً مُبتلاة بمعدلات انقطاع تتجاوز 40% في 12 شهراً. التمويل المغامر في شركات تكنولوجيا الصيدليات الناشئة تجاوز 1.2 مليار دولار أمريكي في 2024، مما يدعم شبكات اللوجستيات القادرة على التسليم في نفس اليوم في المناطق الحضرية الرئيسية. وبالتالي يستفيد سوق علاج اضطرابات الدهون من تقليل احتكاك الميل الأخير وتوسيع الوصول الريفي.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| عدم تحمل الستاتين وعدم الالتزام بمخاوف السلامة | -1.4% | عالمي، انحراف كبار السن | متوسط الأجل (2-4 سنوات) |

| التكلفة العالية وعقبات السداد للبيولوجيات | -1.1% | الأسواق الناشئة، دافعو تكاليف منظمة التعاون الاقتصادي والتنمية المحددة | طويل الأجل (≥ 4 سنوات) |

| سلاسل توريد المكونات الصيدلانية الفعالة المركزة تثير مخاطر النقص | -0.8% | الاعتماد على الصين، الهند | قصير الأجل (≤ 2 سنوات) |

| عقود قائمة على النتائج تضغط على التسعير المتميز | -0.5% | أمريكا الشمالية، أوروبا | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

عدم تحمل الستاتين وعدم الالتزام بمخاوف السلامة

الأدلة من العالم الحقيقي تشير إلى أن 6-10% من مستخدمي الستاتين يتوقفون عن العلاج بسبب أعراض العضلات أو المخاطر الكبدية المتصورة. التعدد الجيني مثل SLCO1B1 يزيد من احتمالات عدم التحمل في الجرعات القياسية، مما يعقد اختيار العلاج من الخط الأول. استطلاعات المرضى تكشف أن 51.5% يفضلون تغييرات نمط الحياة على تصعيد الوصفة الطبية، و17.1% يذكرون عبء الحبوب كمبرر للرفض. هذه الديناميكيات تزيد الطلب على بدائل مثل حمض بيمبيدويك، إنكليسيران، ومجموعات إيزيتيميب التي تشغل مواقع سداد متميزة ولكن يمكن أن تؤثر على اختراق سوق علاج اضطرابات الدهون الإجمالي إذا بقي الوصول غير متكافئ.

التكلفة العالية وعقبات السداد للبيولوجيات

تكاليف العلاج السنوية لمثبطات PCSK9 تتجاوز 5,900 دولار أمريكي في الولايات المتحدة قبل الخصومات، مما يستلزم ترخيص مسبق وعلاج متدرج[3]السجل الفيدرالي، "سياسات دفع ميديكير 2024-2025،" federalregister.gov. الاتفاقيات القائمة على النتائج، مثل صفقة بلوبيرد بايو مع ميديكيد التي تربط سداد العلاج الجيني بنقاط النهاية السريرية، تنذر بتطبيق أوسع في إدارة الدهون. ومع ذلك، الخطط التجارية الصغيرة غالباً ما تفتقر إلى العمق الاكتواري لنمذجة الفوائد طويلة المدى، مما يبطئ إدراج الفورمولاري. دافعو التكاليف في الأسواق الناشئة يصارعون مع واردات البيولوجيات أحادية المصدر بأسعار 50-200% من متوسط دخل الأسرة، مما يحد من الامتصاص.

تحليل القطاعات

حسب المؤشر: فرط كولسترول الدم العائلي يحفز امتصاص الفحص الجيني

شكل فرط كولسترول الدم العائلي (FH) 12.65% من حجم سوق علاج اضطرابات الدهون في 2024 ومن المتوقع أن يحقق أسرع معدل نمو سنوي مركب 12.65% حتى 2030. احتفظ فرط كولسترول الدم بدون تأكيد جيني بقيادة الحجم الإجمالي، محتجزاً 41.51% من الحصة في 2024. الفحص المتسلسل المحسن يكشف أقارب فرط كولسترول الدم العائلي غير المشخصين، مما يدفع بدء وصف مثبطات PCSK9 وتراكيب siRNA. انتشار فرط كولسترول الدم العائلي بمعدل 1 في 250 من عموم السكان وحتى 1 في 16 بين مرضى مرض الشريان التاجي المبكر يخلق سوقاً فرعياً كبيراً وقابلاً للتحديد جينومياً. المبادئ التوجيهية المجتمعية تزداد في التوصية بالفحص الشامل للكولسترول بحلول سن 2، مما يوجه الحالات الطب الأطفال إلى عيادات الدهون المتخصصة التي تستخدم لوحات الجينات للتصنيف النهائي.

أطر السداد للطب الدقيق تصنف الآن علاجات فرط كولسترول الدم العائلي كعالية القيمة بسبب تجنب الأحداث مدى الحياة. التجارب التجريبية لدافعي التكاليف في كندا وهولندا تظهر وفورات في التكلفة عندما يتم فحص الأقارب وعلاجهم مبكراً بشكل استباقي. وبالتالي، يسجل سوق علاج اضطرابات الدهون طلباً متصاعداً على العوامل من الجيل التالي الموضوعة كخط أول لفرط كولسترول الدم العائلي المؤكد جينياً، مما يسرع جاذبية المبيعات قبل فشل الستاتين بوقت طويل.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب فئة الدواء: مثبطات PCSK9 تقود موجة الابتكار

حافظت الستاتينات على 56.53% من حصة سوق علاج اضطرابات الدهون في 2024، مدعومة بالأدوية الجنيسة وتفضيل المبادئ التوجيهية الراسخة. ومع ذلك، من المتوقع أن تتفوق مثبطات PCSK9 على جميع الفئات الأخرى بمعدل نمو سنوي مركب 16.85%، منشطة بإنكليسيران نصف السنوي والأجسام المضادة أحادية النسيلة البشرية الكاملة القادمة التي تتطلب حقن فصلية. في التجارب المحورية، حقق إنكليسيران انخفاضات مستديمة في كوليسترول البروتين الدهني منخفض الكثافة بنسبة 50-55% على مدى 18 شهراً مع التزام أعلى من 90%. حمض بيمبيدويك يقدم انخفاض كوليسترول البروتين الدهني منخفض الكثافة بنسبة 17-28% للمرضى غير المتحملين للستاتين، مما يشغل مكاناً خاصاً ولكن سوقاً مساعداً متوسعاً. النوكليوتيدات الأوليجومرية المضادة للإحساس التي تستهدف apo(a)، CETP، وANGPTL3 تقدم تنوع خط الأنابيب، مما يضمن منافسة متعددة الآليات توسع اختيار الأطباء.

ديناميكيات الخصم تتطور: المصنعون يمددون العقود القائمة على القيمة المربوطة بمسارات كوليسترول البروتين الدهني منخفض الكثافة في العالم الحقيقي ونتائج القلب والأوعية الدموية، وبالتالي الحصول على موقع فورمولاري مبكر. هذا يوائم الحوافز الاقتصادية عبر أصحاب المصلحة ويزيد من الاختراق في مجموعات التأمين القائمة على المخاطر. نتيجة لذلك، تحول صناعة علاج اضطرابات الدهون بشكل متزايد من وصفات الستاتين المدفوعة بالحجم إلى أنظمة بيولوجية مثبتة على النتائج.

حسب قناة التوزيع: التحول الرقمي يرفع الصرف الإلكتروني

استحوذت صيدليات التجزئة على 46.21% من حصة سوق علاج اضطرابات الدهون في 2024 من خلال الاستفادة من وصول الحي وخدمات التطعيم المتكاملة. مع ذلك، سجلت الصيدليات الإلكترونية معدل نمو سنوي مركب 13.87% ومهيأة لتآكل هيمنة الطوب والملاط بحلول 2030. الشركات الناشئة تستخدم الذكاء الاصطناعي للتنبؤ بفجوات إعادة الملء ودفع تذكيرات الالتزام، بينما السلاسل المؤسسة تطلق تجارب توصيل الطائرات بدون طيار في نفس اليوم في الممرات الضاحية. صيدليات المستشفيات تبقى أساسية للبدءات الوريدية ولكنها بدأت شحن جرعات الصيانة مباشرة للمرضى تحت اتفاقيات الممارسة التعاونية.

الرياح السياسية المساعدة، مثل تفويضات الوصفة الإلكترونية والسداد الموسع للصحة عن بعد، تعزز القنوات الرقمية الأولى. خوارزميات كشف الاحتيال والتحقق المركزي من الترخيص تخفف المخاوف الأمنية التاريخية، مما يعزز ثقة المنظم. وبالتالي، تصبح الاستراتيجيات متعددة القنوات إلزامية للمصنعين الساعين للوصول الشامل للمرضى داخل سوق علاج اضطرابات الدهون.

حسب طريقة الإعطاء: الطرق الوريدية تتحدى الهيمنة الفموية

احتفظت الأقراص الفموية بـ 60.12% من الحصة في 2024، ومع ذلك الحقن تكتسب أرضاً بمعدل نمو سنوي مركب 11.71%. حقن siRNA تحت الجلد نصف السنوية والأجسام المضادة أحادية النسيلة الفصلية تقلل بشكل كبير من عبء الجرعات. أجهزة الحقن التلقائي الصديقة للمريض مع الإبر المخفية وأجهزة استشعار درجة الحرارة تعزز قابلية الاستخدام، بينما برامج الإدارة بقيادة الصيدلي تبسط البدء. تحرير الجينات بجرعة واحدة عبر الوريد يمثل قفزة محتملة، ويقدم إمكانات علاجية ويعيد تعريف حساب السداد.

الكريات المجهرية مطولة المفعول والمضخات القابلة للزرع تبقى استكشافية ولكنها تؤكد تركيز الصناعة على الراحة والالتزام. مع مرور الوقت، الثقة المتزايدة في الحقن الذاتي يمكن أن تضغط الحصة الفموية تحت 50%، مما يعيد تشكيل توقعات سلسلة التوريد لتجار الجملة الذين يخدمون سوق علاج اضطرابات الدهون.

حسب نوع المريض: مجموعة غير متحملة للستاتين تحفز امتصاص البدائل

مثل المرضى عاليو مخاطر القلب والأوعية الدموية 55.32% من إيرادات 2024؛ ومع ذلك الأفراد غير المتحملين للستاتين ينمون بأسرع معدل 12.61% معدل نمو سنوي مركب. دراسات المحاكاة تشير إلى أن 15-20% من المرضى عاليي المخاطر يفشلون في الوصول لأهداف كوليسترول البروتين الدهني منخفض الكثافة على أقصى ستاتينات محتملة، مما يحفز تصعيد العلاج لمثبطات PCSK9 أو حمض بيمبيدويك. المبادئ التوجيهية المراجعة لجمعية القلب الأوروبية 2024 توصي الآن بإضافات غير ستاتين عندما يبقى كوليسترول البروتين الدهني منخفض الكثافة فوق 70 مغ/ديسيلتر بعد 8 أسابيع، مما يشرع الاستخدام البيولوجي المبكر. علم الصيدلة الجينية الشخصية يعلم اختيار النظام، مما يعزز الفعالية ويحد من الأحداث الضارة.

المصنعون يطورون مراكز دعم المرضى التي تقدم تعليم إدارة أعراض العضلات ومساعدة الدفع المشترك، مما يحسن المثابرة. مع توسع قاعدة غير المتحملين للستاتين، يستكشف دافعو التكاليف بروتوكولات التحرير المتدرج التي تعطي الأولوية للحقن نصف السنوية على أحادية النسيلة الشهرية المكلفة، مما يؤثر على ديناميكيات الفورمولاري داخل صناعة علاج اضطرابات الدهون.

تحليل الجغرافيا

هيمنت أمريكا الشمالية على سوق علاج اضطرابات الدهون بحصة إيرادات 36.32% في 2024، مدعومة بتغطية تأمينية قوية، وفحص استباقي، واعتماد سريع للتكنولوجيا الحيوية. تسميات العلاج الرائد لإنكليسيران، أوليزارسين، وأصول تحرير الجينات تبسط الموافقات الأمريكية، بينما مراكز خدمات ميديكير وميديكيد تعدل السداد مع مقاييس الأداء السريري بدءاً من 2026. منصات الأدلة من العالم الحقيقي مثل PCORnet تسهل مراقبة ما بعد التسويق، مما يقوي ثقة دافعي التكاليف في الطرق المبتكرة. المقاطعات الكندية تجرب برامج فحص فرط كولسترول الدم العائلي المتسلسل الممولة من خلال السجلات العامة، مما يوسع مجمعات المرضى المؤهلين.

سجلت أوروبا نمواً مستقراً بأرقام مفردة وسطية، مستديماً بشبكات عيادات الدهون الوطنية واستعداد دافعي التكاليف لسداد الحقن عالية التكلفة عندما تكون القيمة الوقائية قابلة للإثبات. مراجعات المبادئ التوجيهية لوكالة الأدوية الأوروبية تؤكد على الحاجة الطبية غير الملباة وتسرع الترخيص التكيفي، مما يساعد سوق علاج اضطرابات الدهون في الانتقال بآليات جديدة إلى الممارسة السريرية أسرع. ومع ذلك، مفاوضات التسعير في إطار AMNOG الألماني وCEPS الفرنسي تربط بشكل متزايد أسعار القائمة بنتائج القلب والأوعية الدموية القابلة للقياس، مما يضغط على هوامش المصنعين.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 10.61%، مدفوعة بالديموغرافيا المتقدمة في السن في الصين والطبقة المتوسطة المتوسعة في الهند. قوائم السداد الحكومية في الصين أضافت مثبطات PCSK9 في 2024، مما قلل من الدفع المشترك للمريض بنسبة 60% وأثار انعطاف الوصفة الطبية. اليابان تستثمر في إعادة التأهيل القلبي عن بعد وبرامج الحقن المنزلي المصممة للمرضى المسنين، مما يرفع معدلات المثابرة. وفي الوقت نفسه، لوائح الصيدلة الإلكترونية في الهند تشرع علاجات الكولسترول بالطلب البريدي على مستوى البلاد، مما يسد فجوات الوصول الريفي. مجتمعة، هذه الاتجاهات تسمنت آسيا والمحيط الهادئ كمساهم رئيسي في حجم سوق علاج اضطرابات الدهون الإضافي حتى 2030.

المشهد التنافسي

يظهر سوق علاج اضطرابات الدهون تركيزاً معتدلاً، مع أعلى خمس شركات لديها إيرادات عالمية كبيرة في 2024. فايزر، ميرك، وأسترازينيكا تحتجز محافظ ستاتين راسخة، بينما أمجين وريجينيرون تثبت امتياز PCSK9. الاستحواذات الاستراتيجية ارتفعت في 2024-2025: إيلي ليلي استحوذت على فيرف ثيرابيوتيكس مقابل 1.3 مليار دولار أمريكي لتأمين تحرير جين PCSK9 لمرة واحدة؛ نوفو نورديسك اشترت كارديور مقابل 1.1 مليار دولار أمريكي للتنويع في علاجات الحمض النووي الريبوزي؛ وجونسون آند جونسون أضافت V-Wave مقابل 1.7 مiliار دولار أمريكي لتكملة تآزر الجهاز-الدواء.

المنافسة تدور حول جدة الآلية، راحة الجرعات، ومهارة التعاقد القائم على القيمة. من المتوقع دخول PCSK9 بيوسيميلر بعد 2027، على الأرجح ضغط السعر ولكن توسيع الحجم في الأسواق الناشئة. اكتشاف الدواء المعزز بالذكاء الاصطناعي يقصر أوقات الدورة: تعاون Viz.ai مع ثلاث شركاء صيدلانية يوضح تحليلات شبكة المستشفى تغذي بيانات العالم الحقيقي مرة أخرى في تنقيح خط الأنابيب. الشركات التي تدمج أنظمة الصحة الرقمية البيئية - تشمل مراقبة الدهون عن بعد، تلعيب الالتزام، وطب القلب عن بعد - تبني التمايز المتين في صناعة علاج اضطرابات الدهون.

رواد صناعة علاج اضطرابات الدهون

-

شركة فايزر المحدودة

-

نوفارتيس إيه جي

-

صن فارما

-

أسترازينيكا المحدودة

-

ميرك آند كو.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: وافقت إدارة الغذاء والدواء الأمريكية على Ctexli (chenodiol) كأول علاج لمرض الزانثوماتوزيس المخيخي الوتري، مما يوسع خيارات أمراض تخزين الدهون النادرة.

- مارس 2024: حصلت ريجينيرون على تصريح إدارة الغذاء والدواء الأمريكية للاستخدام الطب الأطفال لـ Praluent (alirocumab) في فرط كولسترول الدم العائلي متخالف الزيجوت.

نطاق تقرير سوق علاج اضطرابات الدهون العالمي

حسب نطاق التقرير، اضطرابات الدهون تشمل طيفاً واسعاً من الحالات حيث تتأثر مستويات الدهون في الدم. بشكل عام، ترتبط بارتفاع في مستويات الدهون في الدم.

| فرط كولسترول الدم |

| خلل البروتين الدهني بيتا |

| فرط شحميات الدم العائلي المختلط |

| فرط كولسترول الدم العائلي |

| خلل شحميات الدم المختلط |

| أخرى |

| الستاتينات |

| مثبطات PCSK9 |

| مثبطات امتصاص الكولسترول |

| حمض بيمبيدويك |

| الفيبرات |

| أحماض أوميغا-3 الدهنية وأخرى |

| صيدليات المستشفيات |

| صيدليات التجزئة |

| الصيدليات الإلكترونية |

| فموي |

| وريدي |

| فرط شحميات الدم الأولي |

| فرط كولسترول الدم العائلي |

| المرضى غير المتحملين للستاتين |

| المرضى عاليو مخاطر القلب والأوعية الدموية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المؤشر | فرط كولسترول الدم | |

| خلل البروتين الدهني بيتا | ||

| فرط شحميات الدم العائلي المختلط | ||

| فرط كولسترول الدم العائلي | ||

| خلل شحميات الدم المختلط | ||

| أخرى | ||

| حسب فئة الدواء | الستاتينات | |

| مثبطات PCSK9 | ||

| مثبطات امتصاص الكولسترول | ||

| حمض بيمبيدويك | ||

| الفيبرات | ||

| أحماض أوميغا-3 الدهنية وأخرى | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| صيدليات التجزئة | ||

| الصيدليات الإلكترونية | ||

| حسب طريقة الإعطاء | فموي | |

| وريدي | ||

| حسب نوع المريض | فرط شحميات الدم الأولي | |

| فرط كولسترول الدم العائلي | ||

| المرضى غير المتحملين للستاتين | ||

| المرضى عاليو مخاطر القلب والأوعية الدموية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق علاج اضطرابات الدهون؟

وصل حجم سوق علاج اضطرابات الدهون إلى 30.08 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 43.81 مليار دولار أمريكي بحلول 2030.

أي فئة دواء تنمو بأسرع معدل؟

مثبطات PCSK9 هي الفئة الأسرع نمواً، مقررة لمعدل نمو سنوي مركب 16.85% حتى 2030 بسبب تركيبات siRNA نصف السنوية والمؤشرات المتوسعة.

لماذا آسيا والمحيط الهادئ هي المنطقة الأكثر ديناميكية؟

من المتوقع أن تحقق آسيا والمحيط الهادئ معدل نمو سنوي مركب 10.61% بسبب السكان المتقدمين في السن، انتشار مخاطر القلب والأوعية الدموية الأعلى، والتوسع السريع للصيدلة الإلكترونية التي تحسن الوصول للعلاج.

كيف تغير علاجات تحرير الجينات نماذج العلاج؟

مرشحو تحرير جين PCSK9 بجرعة واحدة مثل VERVE-102 يهدفون إلى تقديم انخفاض دائم في كوليسترول البروتين الدهني منخفض الكثافة، مما يحول الرعاية المزمنة محتملاً إلى تدخلات علاجية.

ما الحواجز التي تحد من امتصاص البيولوجيات؟

تكاليف الاستحواذ العالية، خطوات الترخيص المسبق المعقدة، وسلاسل توريد المكونات الصيدلانية الفعالة المركزة تخلق تحديات السداد والتوافر.

آخر تحديث للصفحة في: