حجم وحصة سوق التغذية السريرية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 78.11 مليار دولار أمريكي |

| حجم السوق (2030) | 115.03 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.05% CAGR |

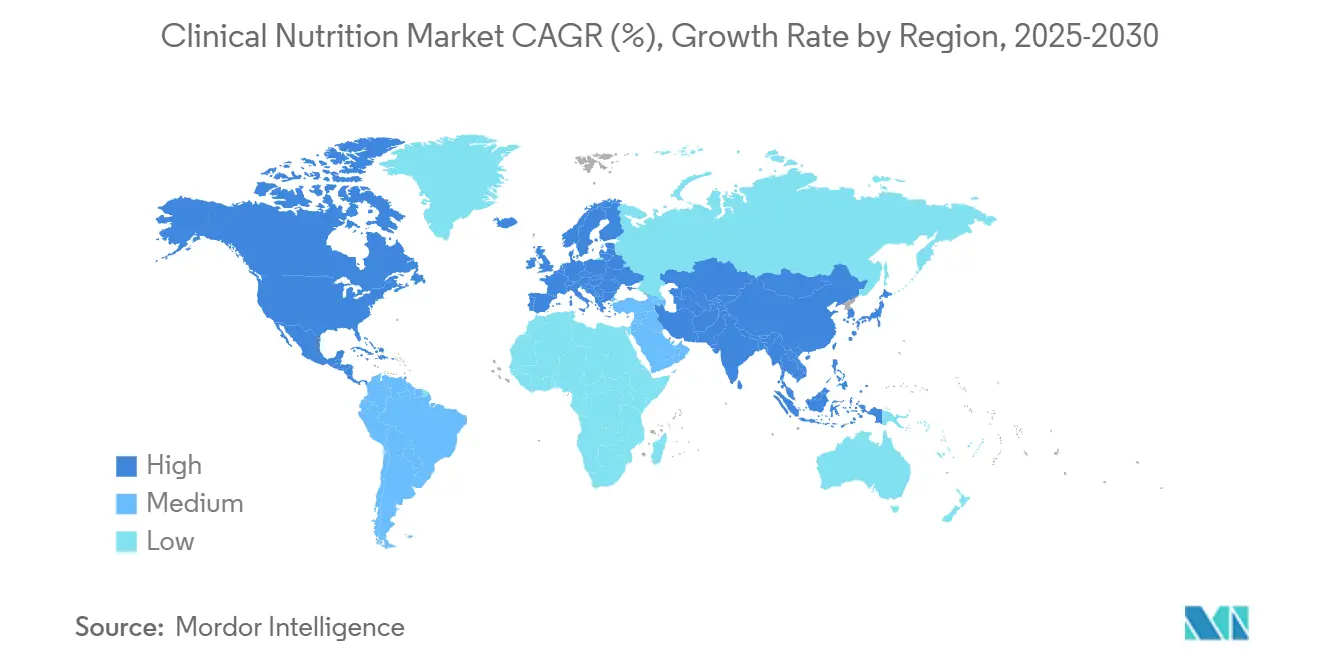

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التغذية السريرية من قبل موردور إنتليجنس

يقدر حجم سوق التغذية السريرية بـ 78.11 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 115.03 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 8.05% خلال فترة التوقع (2025-2030). الانتشار المتزايد للاضطرابات الأيضية مثل السكري وعسر البلع يعزز من سوق التغذية السريرية. هذه التركيبات المتخصصة تلبي الحاجة المتزايدة للعناصر الغذائية الأساسية، وتساعد في الشفاء وتحسين النتائج الصحية. القطاع المسن يتقاطع مع التوسع السريع في استخدام التغذية السريرية في علم الأورام. مع تزايد حالات السرطان، يصبح إدراج اختصاصيي التغذية في التخطيط السابق للدخول أمراً أساسياً، حيث تكتسب التركيبات المتخصصة أهمية في مسارات العلاج متعدد التخصصات. هذا التحول يخلق المزيد من الفرص للمصنعين العاملين في سوق التغذية السريرية.

النقاط الرئيسية للتقرير

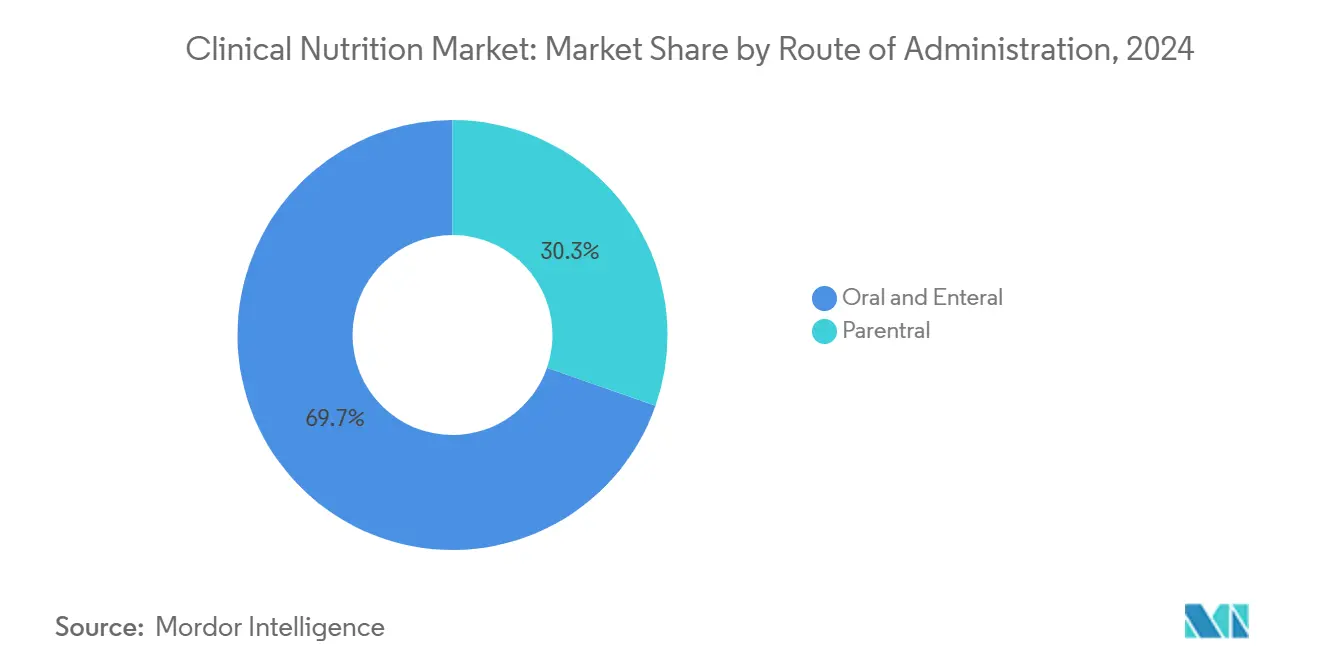

- حسب طريقة الإعطاء، استحوذت التغذية المعوية على 69.6% من حصة سوق التغذية السريرية في عام 2024، بينما من المتوقع أن تتوسع التغذية الوريدية بمعدل نمو سنوي مركب قدره 8.5% خلال عام 2030.

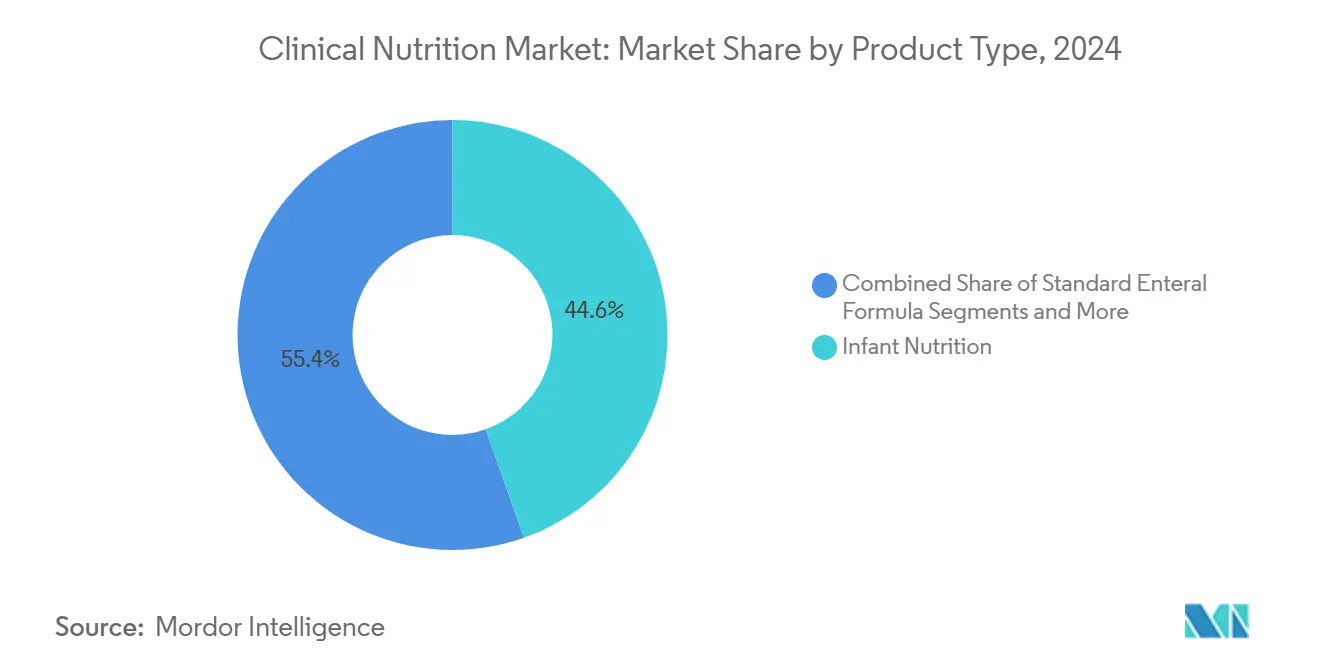

- حسب نوع المنتج، تصدرت منتجات تغذية الرضع بحصة 44.6% في عام 2024؛ ومن المتوقع أن تتقدم التركيبات المعوية المخصصة للأمراض بمعدل نمو سنوي مركب قدره 9.1% حتى عام 2030.

- حسب الشكل، شكلت التركيبات السائلة 60.3% من إيرادات عام 2024، والمنتجات شبه الصلبة تنمو بمعدل نمو سنوي مركب قدره 8.6% خلال عام 2030.

- حسب التطبيق، مثل دعم سوء التغذية 31.0% من حجم السوق في عام 2024، بينما تُظهر حلول التغذية المرتبطة بالسرطان أسرع زخم بمعدل نمو سنوي مركب قدره 9.1% خلال 2025-2030.

- حسب المستخدم النهائي، شكل البالغون 50.6% من الطلب في عام 2024، ومن المتوقع أن يرتفع القطاع المسن بمعدل نمو سنوي مركب قدره 9.3% حتى عام 2030.

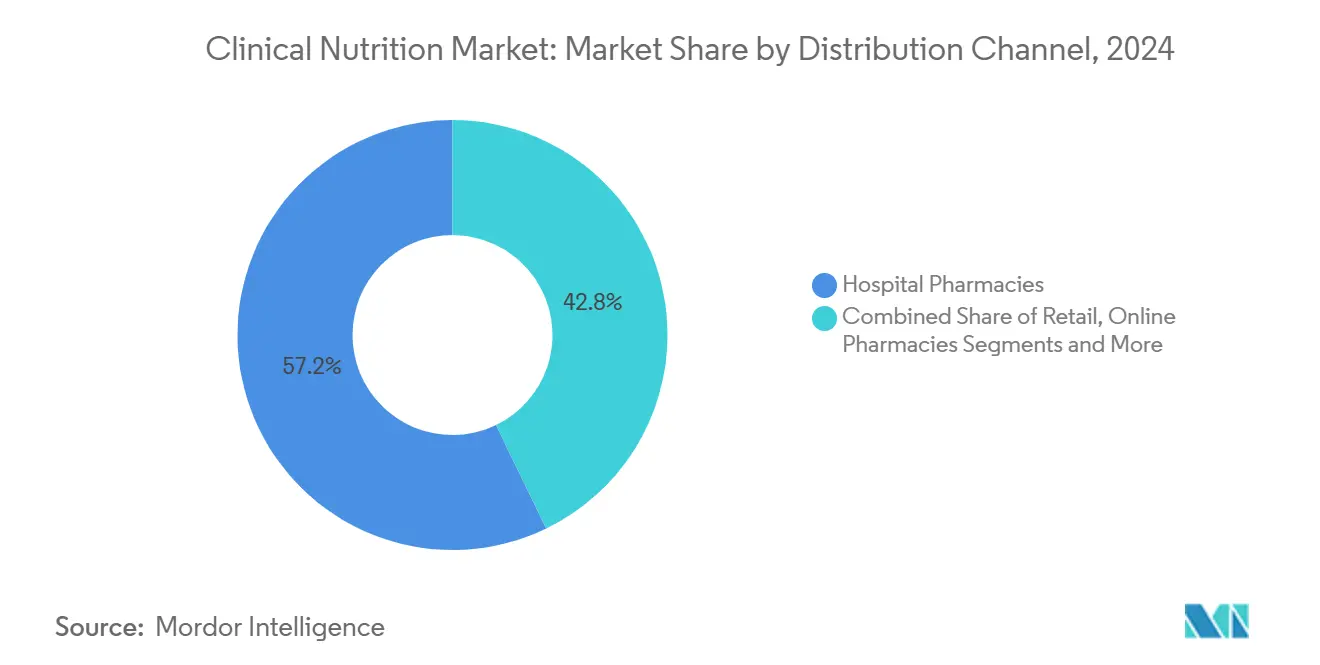

- حسب قناة التوزيع، سيطرت صيدليات المستشفيات على 57.0% من المبيعات في عام 2024، بينما من المقرر أن تحقق الصيدليات الإلكترونية معدل نمو سنوي مركب قدره 10.1% خلال عام 2030.

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 34.8% من حصة سوق وسائل التباين في عام 2024، بينما تحتفظ آسيا والمحيط الهادئ بأقوى توقعات نمو بمعدل نمو سنوي مركب قدره 8.3% خلال عام 2030.

اتجاهات ورؤى السوق العالمي للتغذية السريرية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التحول السريع نحو التغذية المعوية المنزلية في الرعاية التالية للحالات الحادة | +0.8 نقطة مئوية | أمريكا الشمالية والاتحاد الأوروبي، اعتماد مبكر في مدن آسيا والمحيط الهادئ الكبرى | المدى القصير (≤سنتان) |

| زيادة اعتماد تركيبات التغذية المناعية لتعافي ما بعد الجراحة | +0.7 نقطة مئوية | عالمياً | المدى المتوسط (~3-4 سنوات) |

| برامج سوء تغذية الأطفال الممولة حكومياً | +0.5 نقطة مئوية | جنوب آسيا وأفريقيا جنوب الصحراء | المدى المتوسط (~3-4 سنوات) |

| الانتشار المتزايد للأمراض المزمنة | +1.0 نقطة مئوية | عالمياً | المدى الطويل (≥5 سنوات) |

| حوافز السداد المجمعة للتغذية الوريدية المبكرة | +0.4 نقطة مئوية | أمريكا الشمالية، دافعون مختارون من الاتحاد الأوروبي | المدى القصير (≤سنتان) |

| دمج منصات الجرعات الغذائية المدعومة بالذكاء الاصطناعي في صيدليات وحدة العناية المركزة | +0.6 نقطة مئوية | نواة آسيا والمحيط الهادئ، تمتد إلى الشرق الأوسط وأفريقيا | المدى المتوسط (~3-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التحول السريع نحو التغذية المعوية المنزلية في الرعاية التالية للحالات الحادة

الجهود المبذولة من المستشفيات لتقصير إقامة المرضى دون المساس بجودة الرعاية تعيد تشكيل الرعاية التالية للحالات الحادة، وتوجهها نحو التغذية المعوية المنزلية. على سبيل المثال، فحصت مقالة في ديسمبر 2024 في BMC Surgery كيف تؤثر مستويات الطاقة المختلفة في التغذية الوريدية التكميلية (SPN) على الشفاء لمرضى جراحة سرطان المعدة. ربطت النتائج بين تناول الطاقة وسرعة الشفاء ومعدلات المضاعفات والصحة العامة، مما يقدم رؤى قيمة لتحسين الاستراتيجيات الغذائية في علاج السرطان. تسلط هذه الدراسة الضوء على الفرص لسوق التغذية السريرية لتطوير وتقديم حلول غذائية شخصية تحسن من شفاء المرضى ونتائجهم. ونتيجة لذلك، هناك طلب متزايد على المنتجات والخدمات الغذائية المبتكرة، خاصة في رعاية السرطان.

زيادة اعتماد تركيبات التغذية المناعية لتعافي ما بعد الجراحة

دراسة في ديسمبر 2023 في مجلة الجراحة[1]Arved Weimann et al., "ESPEN Practical Guideline: Clinical Nutrition in Surgery," Clinical Nutrition, espen.org تسلط الضوء على أن الخلطات المحيطة بالعمليات الجراحية التي تحتوي على الأرجينين والجلوتامين وأحماض أوميغا-3 الدهنية تقلل من المضاعفات بعد العمليات الجراحية الكبرى في البطن. تستخدم المستشفيات الآن تنبيهات آلية في قوائم مراجعة الدخول الإلكترونية لضمان الاستخدام في الوقت المناسب، مما يجعل المنتجات الغذائية أساسية مثل الوقاية من المضادات الحيوية. هذا التحول يعزز الطلب في سوق التغذية السريرية، حيث يربط موظفو المشتريات الوصول إلى المنتجات بالنتائج السريرية. الموردون يشاركون في تمويل سجلات الجراحة لجمع البيانات الواقعية، مما يسرع من توليد الأدلة ويدفع نمو السوق دون الاعتماد على التجارب العشوائية الطويلة.

برامج سوء تغذية الأطفال الممولة حكومياً

سلط البنك الدولي الضوء على الحاجة الملحة لاستثمار سنوي إضافي قدره 13 مليار دولار أمريكي على مدى العقد القادم لتوسيع نطاق تدخلات تغذية الطفولة وتجنب ملايين الوفيات المحتملة. هذا الالتزام طويل المدى دفع المصنعين لتأمين عقود مستقبلية على السلع الأساسية، مما يخفف المخاطر المرتبطة بتقلبات الأسعار. اليونيسف، التي تتمتع بنفوذ كبير، تشتري حوالي 75% من الطعام العلاجي الجاهز للاستخدام (RUTF) في العالم. هذه الهيمنة لا تضمن للموردين فقط طلباً أساسياً مستقراً بل تسمح لهم أيضاً بتحسين دورات الإنتاج لتعزيز الكفاءة. إدراكاً للعوائد الهائلة على الاستثمار، تعيد وزارات المالية تخصيص ميزانيات التغذية بشكل متزايد. مع وعد كل دولار مستثمر في التغذية بعوائد تزيد عن عشرين ضعفاً في الإنتاجية المستقبلية، تتحول هذه الميزانيات من مجرد مخصصات للقطاع الاجتماعي إلى بنود محورية للتنمية الاقتصادية، مما يحميها من المراجعات الدورية للتقشف.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| المتطلبات التنظيمية الصارمة وعمليات الموافقة الطويلة | −0.9 نقطة مئوية | عالمياً | المدى المتوسط (~3-4 سنوات) |

| التغطية التأمينية المحدودة للتغذية الوريدية خارج المستشفى | −0.6 نقطة مئوية | الولايات المتحدة | المدى القصير (≤سنتان) |

| النقص المتكرر في الإمدادات من مستحلبات الدهون المعقمة | −0.4 نقطة مئوية | أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤سنتان) |

| ارتفاع أسعار المواد الخام للمالتوديكسترين درجة طبية | −0.5 نقطة مئوية | عالمياً | المدى المتوسط (~3-4 سنوات) |

| المصدر: Mordor Intelligence | |||

المتطلبات التنظيمية الصارمة وعمليات الموافقة الطويلة

يجب أن تلبي منتجات التغذية السريرية الجديدة معايير السلامة والفعالية الشاملة التي وضعتها إدارة الغذاء والدواء الأمريكية، مع فرض الهيئة الأوروبية لسلامة الأغذية معايير صارمة بالمثل. تجميع ملف جاهز للتقديم يستهلك رأس المال، مما يدفع الداخلين الأصغر لإقامة شراكات مع المصنعين الراسخين. هؤلاء المصنعون المتمرسون، المجهزون بفرق تنظيمية ذات خبرة، غالباً ما يتاجرون بخبرتهم مقابل حقوق ملكية. وبالتالي، ظهرت الكفاءة التنظيمية كأصل تنافسي، مما دفع المستثمرين لفحص خارطة طريق الملف للشركة بنفس الكثافة التي يفحصون بها ابتكاراتها العلمية.

التغطية التأمينية المحدودة للتغذية الوريدية خارج المستشفى

رغم الفوائد السريرية الواضحة، فإن معايير ميديكير التاريخية للتغذية الوريدية المنزلية قد همشت العديد من المستفيدين المحتملين، مما أعاق نمو السوق. أجرت الجمعيات التجارية تحليلات تعويض التكاليف، مُظهرة أن الحقن المنزلية لا تقلل فقط من معدلات العدوى المرتبطة بالقسطرة بل تقلل أيضاً من الزيارات الطارئة. هذا النهج المدفوع بالبيانات يضع الأساس للمراجعات المحتملة للسياسات. في الوقت نفسه، يؤكد الموردون على ميزات مثل مستحلبات الدهون المضادة للميكروبات، التي تقدم مطالبات بيانات قابلة للقياس الكمي بسهولة، مما يضمن أن خطوط منتجاتهم تتناغم مع المناقشات الاقتصادية الصحية المتطورة.

تحليل القطاع

الفموي والمعوي يهيمن بينما الوريدي يتسارع

تسيطر التغذية الفموية والمعوية على 69.6% من سوق التغذية السريرية في عام 2024، مما يعكس مكانتها الراسخة كطريقة الإعطاء المفضلة عندما يبقى الجهاز الهضمي فعالاً. في الوقت نفسه، من المتوقع أن تنمو التغذية الوريدية بمعدل أسرع قدره 8.5% معدل نمو سنوي مركب خلال 2025-2030، مدفوعة بالتطبيقات المتوسعة في الرعاية الحرجة وإعدادات الأورام. نمو القطاع الوريدي يتسارع أكثر بالابتكارات في مستحلبات الدهون، خاصة دمج زيت السمك الغني بأحماض أوميغا-3 الدهنية، التي أظهرت فوائد سريرية، بما في ذلك انخفاض معدلات العدوى وقصر مدة الإقامة في المستشفى للمرضى المصابين بحالات حرجة.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

تغذية الرضع تتصدر بينما التركيبات المخصصة للأمراض ترتفع

في عام 2024، احتلت منتجات تغذية الرضع حصة سوقية قدرها 44.6%. ومع ذلك، من المتوقع أن تنمو التركيبات المعوية المخصصة للأمراض بمعدل نمو سنوي مركب قدره 9.1% حتى عام 2030. المبادرات التي تقودها الحكومات والتي تهدف إلى تحسين صحة وتغذية الرضع، مثل تمويل البرامج الغذائية والإرشادات للاحتياجات الغذائية للرضع والأطفال، تعزز بشكل كبير من توفر وإمكانية الوصول إلى التركيبات الغذائية المصممة للأطفال. هذه الجهود تخلق الوعي وتعزز الامتثال بين مقدمي الرعاية، مما يدفع نمو السوق. على سبيل المثال، في سبتمبر 2023، أطلق المجلس الوطني للتغذية في الفلبين خطة العمل الفلبينية للتغذية (PPAN) 2023-2028. يهدف هذا الإطار الاستراتيجي إلى مكافحة التقزم وسمنة الطفولة وسوء التغذية، مما يدفع الطلب على منتجات التغذية السريرية. هذا الدعم الحكومي لا يعزز فقط الابتكار في منتجات التغذية السريرية المصممة لمكافحة سوء التغذية والسمنة بل يشجع أيضاً الاستثمار من كلا القطاعين العام والخاص، مما يوسع الفرص السوقية.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

التركيبات السائلة تحتفظ بالهيمنة في السوق

في عام 2024، شكلت التركيبات السائلة 60.3% من السوق. تنوعها مع أنابيب المعوية والخطوط الوريدية يرسخ موقعها الرائد. في الوقت نفسه، من المقرر أن تنمو المنتجات شبه الصلبة التي تستهدف عسر البلع بمعدل سنوي قدره 8.6%. الموردون يتبنون بشكل متزايد استراتيجية تغليف السوائل عالية السعرات الحرارية في أكياس معقمة بالحرارة. هذا الابتكار لا يمدد فقط مدة الصلاحية المحيطة بل يمكن صيدليات المجتمع أيضاً من الاحتفاظ بمخزونات أمان أكثر نحافة، مما يحسن من مقاييس رأس المال العامل عبر سلسلة التوزيع.

دعم سوء التغذية يهيمن بينما رعاية السرطان تتسارع

في عام 2024، شكل علاج سوء التغذية 31.0% من التطبيقات. ومع ذلك، حلول التغذية المصممة لرعاية السرطان على المسار الصحيح لمعدل نمو سنوي مركب قدره 9.1%. مراكز الأورام تدمج الآن التركيبات المتخصصة في مسارات التعافي المحسن بعد الجراحة (ERAS). هذا التعاون يضع شركات التغذية كلاعبين متكاملين في بروتوكولات ما حول الجراحة، مما يمهد الطريق لصفقات الترخيص المتقاطع مع شركات الأجهزة التي تقدم دباسات جراحية أو أنظمة إغلاق الجروح. هذه الشراكات يمكن أن تكشف تدفقات إيرادات إضافية تتجاوز مجرد التركيبات الغذائية.

قطاع البالغين يتصدر بينما النمو المسن يتسارع

شكل البالغون 50.6% من الطلب في عام 2024 بسبب الانتشار المتزايد للأمراض المزمنة بين السكان البالغين، مما يستلزم الدعم الغذائي المتخصص لحالات مختلفة مثل السكري والسرطان. بينما من المقرر أن ينمو سوق التغذية المسنة بمعدل سنوي قدره 9.3%. مشغلو الرعاية طويلة المدى يفرضون بشكل متزايد خلطات عالية الليوسين لمكافحة ساركوبينيا. استجابة لذلك، يصنع الموردون مشروبات منخفضة الحجم وعالية الكثافة مصممة للمقيمين ذوي الشهية المنخفضة. بالنسبة لحوالي نصف سلاسل دور رعاية المسنين المُسحة، قد تشكل وحدات الاحتفاظ بالمخزون المخصصة للمسنين ما يقرب من ثلث إجمالي إنفاق التغذية بحلول عام 2029، مما يعزز قوتها التفاوضية في عقود الموردين.

صيدليات المستشفيات تهيمن بينما القنوات الإلكترونية ترتفع

في عام 2024، كانت صيدليات المستشفيات مسؤولة عن 57.2% من صرف التغذية السريرية. ومع ذلك، من المقرر أن تنمو الصيدليات الإلكترونية بمعدل نمو سنوي مركب قوي قدره 10.1%، مدفوعة بتسريحات الرعاية المنزلية والثقة المتزايدة للمستهلكين في الصحة عن بُعد. إذا استمرت الاتجاهات الحالية، يمكن أن تتجاوز المبيعات الإلكترونية للتغذية الطبية حصة سوقية تبلغ 15% بحلول عام 2030. هذا التحول المحتمل يدفع المصنعين لإعادة التفكير في التغليف، مؤكدين على سلامة الشحن المباشر للمريض بدلاً من التسليمات المستشفية التقليدية المنقولة على منصات نقالة.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

حسب الجغرافيا: من المتوقع أن تشهد آسيا والمحيط الهادئ أعلى نمو

الأمراض المزمنة هي محرك مهم للإنفاق الصحي المذهل في الولايات المتحدة البالغ 4.5 تريليون دولار أمريكي سنوياً، حيث تشكل ما يقرب من 90% من الإجمالي، كما ذكرت مراكز السيطرة على الأمراض والوقاية منها الأمريكية[2]Centers for Disease Control and Prevention, "Fast Facts: Health and Economic Costs of Chronic Conditions," cdc.gov . في ضوء هذه الأرقام، تغير منظمات الدافعين موقفها، وتختار بشكل متزايد تعويض تركيبات التغذية المخصصة للأمراض. هذه التركيبات لا تلبي فقط الاحتياجات الغذائية بل تلعب أيضاً دوراً محورياً في تأخير التدخلات الطبية الأكثر تكلفة.

وفقاً لمراكز السيطرة على الأمراض والوقاية منها الأمريكية[3]Sharon L. Murphy, Kenneth D. Kochanek, Jiaquan Xu, Elizabeth Arias, "Mortality in the United States, 2023," National Center for Health Statistics, cdc.gov، أمراض القلب والسكتة الدماغية وحدهما تكلف النظام الصحي الأمريكي أكثر من 250 مليار دولار أمريكي سنوياً، بينما يفرض السكري تكاليف تزيد عن 400 مليار دولار أمريكي. مع ارتفاع متوسط العمر المتوقع إلى 78.4 سنة في عام 2023، كثفت مجموعات المستشفيات التركيز على ساركوبينيا والصحة الأيضية، مما دفع الموردين لتسليط الضوء على نسب الأحماض الأمينية ومؤشرات نسبة السكر في الدم في ملفات المنتجات. بالنسبة لشبكات التسليم المتكاملة الإقليمية، تشكل تركيبات السكري للبالغين بالفعل حصة كبيرة من ميزانيات العلاج الغذائي السنوي، وهو تخصيص يعيد إعطاء الأولوية لمراجعات الصيغة حول المقاييس الأيضية.

تقف أوروبا كسوق متطور للتغذية السريرية، تتميز بأطر تنظيمية صارمة وإرشادات ممارسة سريرية راسخة. في مارس 2024، أطلقت ألمانيا عدة مبادرات لتعزيز التغذية السريرية كجزء من استراتيجية "طعام جيد لألمانيا". هذه الاستراتيجية، التي اعتمدتها الحكومة في يناير 2024، تهدف إلى تحسين الصحة والتغذية العامة للسكان. التنفيذ الاستراتيجي للحكومة الألمانية لسياسات التغذية الشاملة لمكافحة سوء التغذية من المتوقع أن يدفع نمواً كبيراً في سوق التغذية السريرية.

تبرز منطقة آسيا والمحيط الهادئ بسرعة كسوق مربح للتغذية السريرية، مدفوعة بالوعي الصحي المتزايد بين المستهلكين، مما يدفع الطلب على الحلول الغذائية التي تدعم الرفاهية العامة. علاوة على ذلك، المبادرات والسياسات الحكومية التي تروج لتعليم التغذية وحملات الصحة العامة تعزز اعتماد ممارسات غذائية أكثر صحة. في مايو 2024، سلطت مدرسة الصحة العامة بجامعة فودان الضوء على الدور الحاسم لسلامة الغذاء من خلال سلسلة من الأنشطة والبرامج التعليمية. أكدت المبادرة على أهمية التغذية، خاصة التركيز على المكملات الغذائية للسكان الضعفاء مثل المسنين والأفراد الذين يعانون من مشاكل صحية. بالإضافة إلى ذلك، في أكتوبر 2024، قدم وزير الصحة الاتحادي (الهند) مبادرات رئيسية تهدف إلى تعزيز الدعم الغذائي لمرضى السل وعائلاتهم. تركز هذه المبادرات على معالجة أوجه النقص الغذائي الحرجة التي يواجهها مرضى السل غالباً، والتي يمكن أن تعيق الشفاء وتفاقم المضاعفات الصحية. من خلال توفير تدخلات غذائية مستهدفة، تهدف هذه الإجراءات إلى تعزيز معدلات شفاء المرضى وتحسين الالتزام بالعلاج وتقليل العبء الإجمالي للمرض.

المشهد التنافسي

يبقى السوق مركزاً بشكل معتدل حول شركة أبوت لابوراتوريز، ونستله هيلث ساينس، وفريسينيوس كابي، وباكستر إنترناشيونال. هؤلاء الرواد يستخدمون نطاقاً عالمياً لامتصاص تكاليف الامتثال وتمويل دراسات ما بعد التسويق متعددة البلدان التي لا تستطيع الشركات الأصغر تحملها.

اللاعبون المتخصصون مثل كيت فارمز وأجينوموتو كامبروك يميزون أنفسهم من خلال محافظ نباتية أو اضطرابات أيضية نادرة، مما يضعهم كأهداف للاستحواذ للشركات الاستراتيجية التي تسعى للعمق في القطاعات الفرعية عالية النمو. نشاط الاندماج والاستحواذ الأخير يشير إلى أن المشترين يقدرون تقنيات المنصة، مثل مستحلبات الدهون التكيفية أو التغليف المعياري، أكثر من الوصول الجغرافي البسيط، مما يشير إلى تحول استراتيجي نحو العمق العلمي.

التمايز التكنولوجي يصبح عامل تغيير للعبة. الموردون يدمجون رقائق RFID أو رموز QR في التغليف للتكامل مع أنظمة المخزون المستشفيات، وبعضهم يقدم لوحات معلومات للأطباء تربط توصيل المغذيات بنتائج المختبر. هذا التكامل يرفع موردي التغذية من موردي السلع إلى شركاء البيانات، مما يزيد تكاليف التحول ويقوي القوة التسعيرية خلال تجديدات المناقصات.

قادة صناعة التغذية السريرية

-

شركة أبوت لابوراتوريز

-

نستله هيلث ساينس

-

فريسينيوس كابي

-

دانون (نوتريشيا)

-

باكستر إنترناشيونال

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أطلقت شركة أبوت لابوراتوريز تركيبة تغذية مناعية جديدة مصممة خصيصاً لمرضى الأورام الذين يخضعون للعلاج الكيميائي، تتضمن مزيجاً مملوكاً من الأرجينين وأحماض أوميغا-3 الدهنية والنوكليوتيدات لدعم وظيفة المناعة أثناء العلاج.

- مارس 2025: أكملت نستله هيلث ساينس استحواذها على شركة تغذية أطفال متخصصة مقابل 1.2 مليار دولار أمريكي، موسعة محفظة منتجاتها للأطفال الذين يعانون من اضطرابات أيضية نادرة.

- فبراير 2025: حصلت فريسينيوس كابي على موافقة إدارة الغذاء والدواء لحل التغذية الوريدية من الجيل التالي يتميز بمستحلب دهون محسن مع استقرار معزز وإمكانية التهابية مخفضة.

- يناير 2025: أعلنت باكستر إنترناشيونال عن استثمار 500 مليون دولار أمريكي لتوسيع قدرتها التصنيعية للتغذية السريرية في آسيا والمحيط الهادئ، مستهدفة الطلب المتزايد في الصين والهند.

- ديسمبر 2024: أطلقت دانون (نوتريشيا) منصة رقمية شاملة لمهنيي الرعاية الصحية لمراقبة المرضى على التغذية المعوية المنزلية، تتميز بقدرات التعديل عن بُعد والتكامل مع السجلات الصحية الإلكترونية.

نطاق تقرير السوق العالمي للتغذية السريرية

وفقاً للنطاق، يشير سوء التغذية السريرية إلى حالة يمكن علاجها بالتدخل السريري باستخدام العناصر الغذائية المتخصصة التي تُعتبر أدوية مناسبة بدلاً من المكملات. منتجات التغذية السريرية مفيدة في الحفاظ على صحة المريض وتمكن تحسين النظام الأيضي للجسم من خلال توفير المكملات الكافية، مثل المعادن والفيتامينات والمكملات الأخرى. عدد أكبر من الولادات المبكرة يتطلب أيضاً تغذية سريرية متقدمة.

يتم تقسيم سوق التغذية السريرية حسب طريقة الإعطاء (الفموي والمعوي، والوريدي)، نوع المنتج (تغذية الرضع، التركيبة المعوية القياسية، التركيبة المعوية المخصصة للأمراض، مكونات التغذية الوريدية الكاملة (TPN))، الشكل (المسحوق، السائل، وشبه الصلب)، التطبيق (الدعم الغذائي في سوء التغذية، الاضطرابات الأيضية، أمراض الجهاز الهضمي، الأمراض العصبية، السرطان، والأمراض الأخرى)، المستخدم النهائي (الأطفال، البالغون، والمسنون)، قناة التوزيع (صيدليات المستشفيات، صيدليات التجزئة، الصيدليات الإلكترونية، والرعاية المنزلية والعيادات المتخصصة)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه. يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الفموي والمعوي |

| الوريدي |

| تغذية الرضع |

| التركيبة المعوية القياسية |

| التركيبة المعوية المخصصة للأمراض |

| مكونات التغذية الوريدية الكاملة (TPN) |

| المسحوق |

| السائل |

| شبه الصلب |

| الدعم الغذائي لسوء التغذية |

| الاضطرابات الأيضية |

| أمراض الجهاز الهضمي |

| السرطان |

| الأمراض العصبية |

| أمراض أخرى |

| الأطفال |

| البالغون |

| المسنون |

| صيدليات المستشفيات |

| صيدليات التجزئة |

| الصيدليات الإلكترونية |

| الرعاية المنزلية والعيادات المتخصصة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب طريقة الإعطاء | الفموي والمعوي | |

| الوريدي | ||

| حسب نوع المنتج | تغذية الرضع | |

| التركيبة المعوية القياسية | ||

| التركيبة المعوية المخصصة للأمراض | ||

| مكونات التغذية الوريدية الكاملة (TPN) | ||

| حسب الشكل | المسحوق | |

| السائل | ||

| شبه الصلب | ||

| حسب التطبيق | الدعم الغذائي لسوء التغذية | |

| الاضطرابات الأيضية | ||

| أمراض الجهاز الهضمي | ||

| السرطان | ||

| الأمراض العصبية | ||

| أمراض أخرى | ||

| حسب المستخدم النهائي | الأطفال | |

| البالغون | ||

| المسنون | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| صيدليات التجزئة | ||

| الصيدليات الإلكترونية | ||

| الرعاية المنزلية والعيادات المتخصصة | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما حجم سوق التغذية السريرية؟

من المتوقع أن يصل حجم سوق التغذية السريرية إلى 78.11 مليار دولار أمريكي في عام 2025 وأن ينمو بمعدل نمو سنوي مركب قدره 8.05% ليصل إلى 115.03 مليار دولار أمريكي بحلول عام 2030.

ما هو حجم سوق التغذية السريرية الحالي؟

في عام 2025، من المتوقع أن يصل حجم سوق التغذية السريرية إلى 78.11 مليار دولار أمريكي.

ما هي المنطقة الأسرع نمواً في سوق التغذية السريرية؟

من المقدر أن تنمو آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال فترة التوقع (2025-2030).

أي منطقة لديها أكبر حصة في سوق التغذية السريرية؟

في عام 2025، تمثل أمريكا الشمالية أكبر حصة سوقية في سوق التغذية السريرية.

ما السنوات التي يغطيها سوق التغذية السريرية هذا، وما كان حجم السوق في عام 2024؟

في عام 2024، قُدر حجم سوق التغذية السريرية بـ 71.82 مليار دولار أمريكي. يغطي التقرير حجم السوق التاريخي لسوق التغذية السريرية للسنوات: 2019، 2020، 2021، 2022، 2023 و2024. يتنبأ التقرير أيضاً بحجم سوق التغذية السريرية للسنوات: 2025، 2026، 2027، 2028، 2029 و2030.

آخر تحديث للصفحة في: