حجم وحصة سوق أدوية السكري في أمريكا الشمالية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 42.08 مليار دولار أمريكي |

| حجم السوق (2030) | 54.94 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.48% CAGR |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أدوية السكري في أمريكا الشمالية من قبل مردور إنتيليجنس

بلغ سوق أدوية السكري في أمريكا الشمالية 42.08 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 54.94 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 5.48% خلال تلك الفترة. التقارب المتزايد لعلاج السكري والسمنة، إلى جانب الاعتماد السريع لمنبهات مستقبلات GLP-1 من الجيل الجديد، يوفر معظم الزخم للنمو المستقبلي. ارتفعت مصروفات الأدوية الموصوفة في الولايات المتحدة بنسبة 10.2% في عام 2024، وتحتل أدوية GLP-1 بالفعل المرتبة الأولى كأكبر وأسرع فئة علاجية نمواً في الإنفاق.[1]الجمعية الأمريكية لصيادلة النظام الصحي، "ارتفاع الإنفاق على الأدوية في الولايات المتحدة بنسبة 10.2% في عام 2024، مع استمرار أدوية إنقاص الوزن كمحرك رئيسي،" ashp.orgتستمر مضادات السكري الفموية في السيطرة على غالبية أحجام العلاج حتى مع تسارع الابتكار في الحقن، وإدخال الإنسولين البيولوجي المماثل يضغط الأسعار في القطاعات الرئيسية. مفاوضات ميديكير الضيقة، وقوانين سقف الأسعار على مستوى الولايات، وقواعد التخويل المسبق للدافعين تعيد تشكيل خيارات الصيغ الدوائية، لكن الابتكارات العلاجية تحافظ على إجمالي الإنفاق في مسار تصاعدي. ظهور المكسيك كمركز تصنيع وتوسع الصيدليات الإلكترونية يغيران أيضاً الاقتصاديات التنافسية ووصول المرضى عبر المنطقة.

النقاط الرئيسية للتقرير

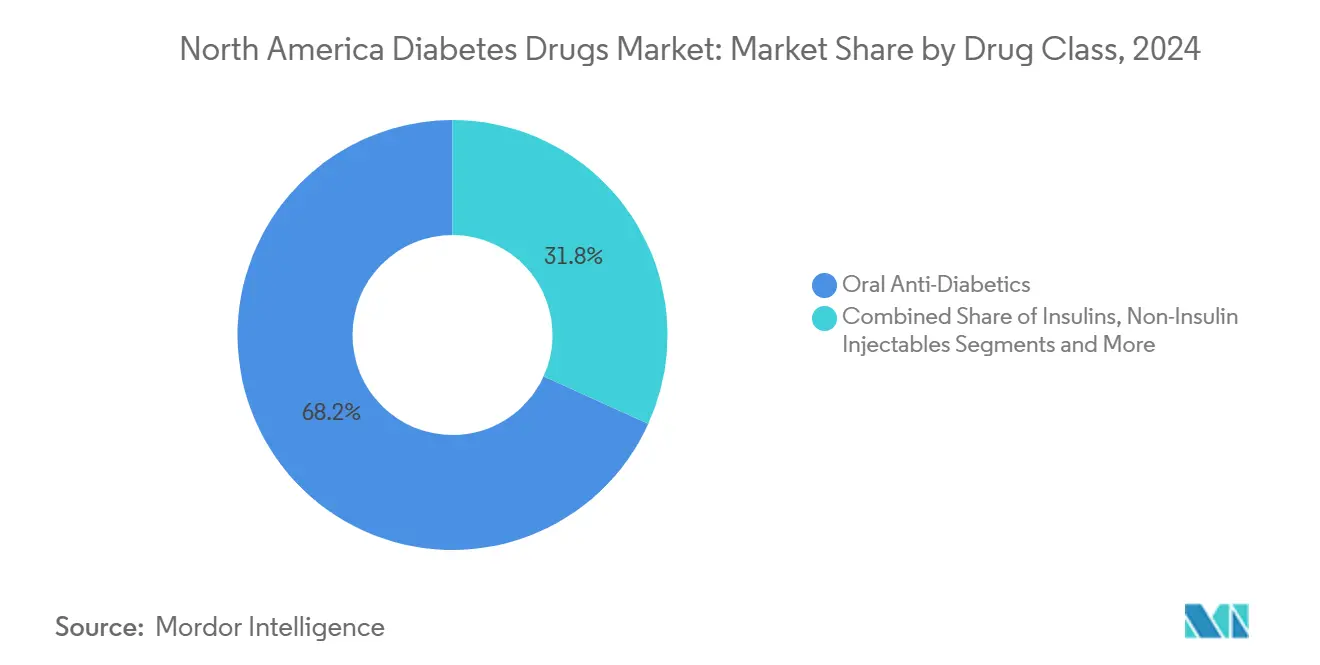

- حسب فئة الدواء، تصدرت مضادات السكري الفموية بحصة إيرادات 68.23% في عام 2024؛ ومن المتوقع أن تحقق الحقن غير الإنسولينية أعلى معدل نمو سنوي مركب قدره 7.52% حتى عام 2030.

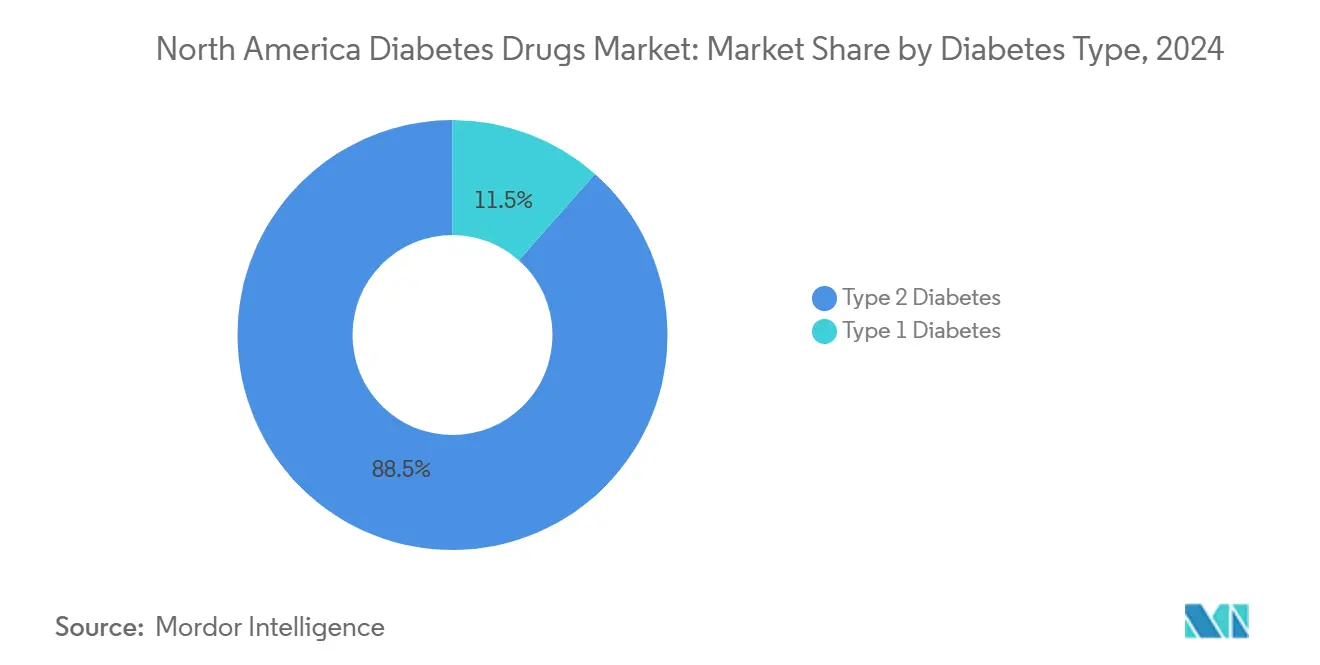

- حسب نوع السكري، مثلت علاجات النوع الثاني 88.46% من أحجام العلاج في عام 2024، بينما من المتوقع أن تتقدم أدوية النوع الأول بمعدل نمو سنوي مركب أسرع قدره 6.32% حتى عام 2030.

- حسب أصل الدواء، سيطرت المنتجات ذات العلامة التجارية على 79.35% من حصة سوق أدوية السكري في أمريكا الشمالية في عام 2024، لكن الأدوية الجنيسة والبيولوجية المماثلة في طريقها لتحقيق معدل نمو سنوي مركب قدره 9.01%.

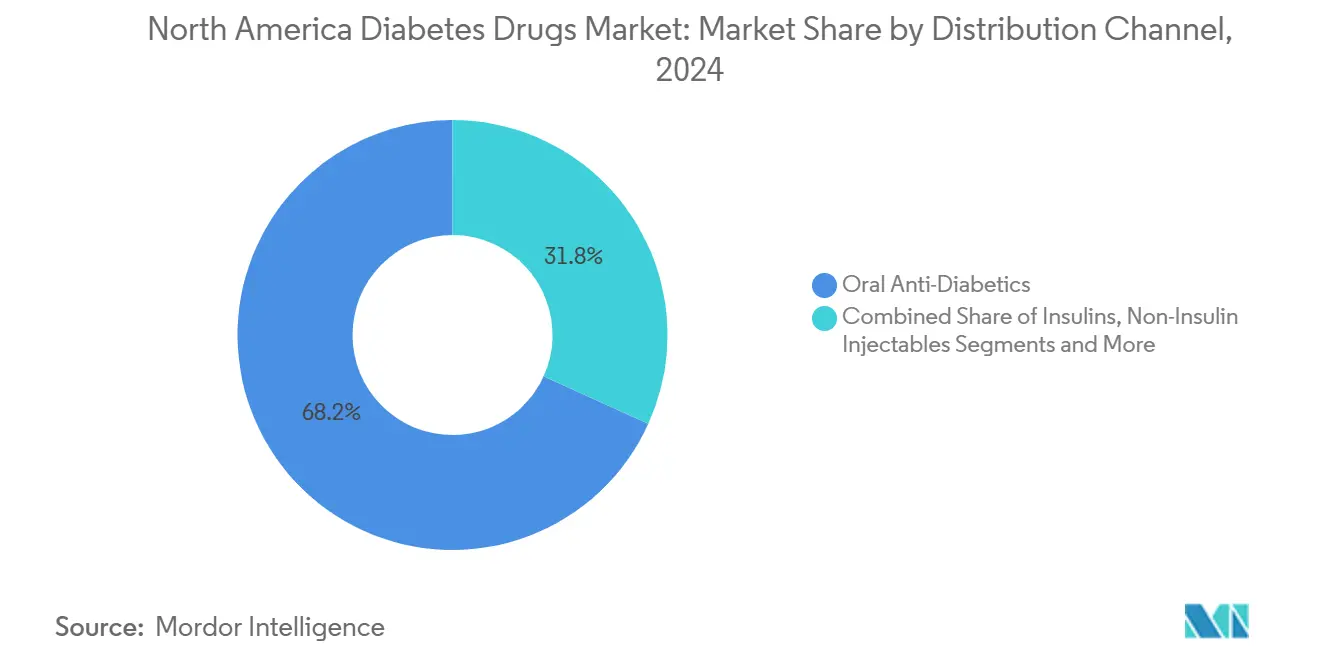

- حسب قناة التوزيع، حافظت الصيدليات التجارية على 51.23% من الإيرادات في عام 2024؛ والصيدليات الإلكترونية تنمو بأسرع وتيرة بمعدل نمو سنوي مركب قدره 8.78%.

- حسب الجغرافيا، استحوذت الولايات المتحدة على 89.45% من حجم سوق أدوية السكري في أمريكا الشمالية في عام 2024، في حين أن المكسيك مهيأة للتوسع بمعدل نمو سنوي مركب قدره 6.39% حتى عام 2030.

اتجاهات ورؤى سوق أدوية السكري في أمريكا الشمالية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| زيادة اعتماد منبهات GLP-1 في مرضى السكري من النوع الثاني المصابين بالسمنة | +1.2% | الولايات المتحدة وكندا، انتشار إلى المكسيك | المدى المتوسط (2-4 سنوات) |

| توسع التعويض لمحفزات الإنكريتين المزدوجة والثلاثية | +0.8% | الولايات المتحدة بشكل أساسي، كندا تغطية انتقائية | المدى القصير (≤ سنتان) |

| حروب أسعار الإنسولين البيولوجي المماثل تسرع الاعتماد | +0.6% | عموم أمريكا الشمالية، الأقوى في الولايات المتحدة | المدى الطويل (≥ 4 سنوات) |

| خوارزميات الجرعات المرتبطة بـ CGM تحفز الالتزام بالدواء | +0.4% | الولايات المتحدة وكندا، انتشار محدود في المكسيك | المدى المتوسط (2-4 سنوات) |

| عقود أصحاب العمل المجمعة للسمنة والسكري | +0.3% | أسواق الشركات في الولايات المتحدة | المدى القصير (≤ سنتان) |

| التقريب بين الولايات المتحدة والمكسيك لخطوط تشطيب ملء الأقلام | +0.2% | مناطق الحدود بين الولايات المتحدة والمكسيك | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة اعتماد منبهات GLP-1 في مرضى السكري من النوع الثاني المصابين بالسمنة

توحد منبهات مستقبلات GLP-1 إدارة السمنة والسكري، وهو تقاطع ذو صلة بأكثر من 88% من الأشخاص المصابين بالسكري من النوع الثاني. وصل تيرزيباتيد إلى حوالي 12% من حصة وصفات أدوية خفض الجلوكوز بنهاية عام 2023، وشعبيته بين مستخدمي إدارة الوزن غير المصابين بالسكري تؤكد على الغموض العلاجي بين المؤشرات الأيضية.[2]د. خايمي ألماندوز وآخرون، "مناقشة صعود تيرزيباتيد في رعاية السكري والسمنة،" ajmc.com النشاط المزدوج لـ GLP-1/GIP يحقق تخفيضات أكبر في وزن الجسم و HbA1c مقارنة بالأدوية أحادية الهدف، بينما منبهات ثلاثية ناشئة مثل ريتاتروتيد سجلت 24% فقدان وزن في 48 أسبوعاً، مما يضع معايير سريرية جديدة. الموافقات السريعة لإدارة الغذاء والدواء الأمريكية لمؤشرات القلب والأيض الأوسع تتوسع آفاق التعويض وتشجع الواصفين على اعتماد هذه العلاجات في وقت مبكر من مسارات الرعاية.

توسع التعويض لمحفزات الإنكريتين المزدوجة والثلاثية

يعيد الدافعون معايرة الصيغ الدوائية للاعتراف بفوائد القلب والأوعية الدموية والكلى لمحفزات الإنكريتين المزدوجة والثلاثية. مفاوضات أسعار ميديكير تطبق ضغطاً أكبر على العوامل الفموية التقليدية، بينما تكسب أدوية GLP-1 الأحدث تغطية من المستوى المفضل، مما يخفض التكاليف الخارجة من الجيب لكبار السن.[3]مركز حقوق ميديكير، "الإدارة توفر المزيد من البيانات حول أول 10 أدوية خاضعة لمفاوضات الأسعار،" medicarerights.orgشركات التأمين التجارية تصنف الآن السمنة كحالة طبية، مما يفتح ميزانيات العلاج الدوائي المحجوزة سابقاً للسكري. خطط صحة أصحاب العمل تجمع عقود رعاية السمنة والسكري مرتبطة بمقاييس النتائج، مما يعزز نمو الاستخدام.

حروب أسعار الإنسولين البيولوجي المماثل تسرع الاعتماد

منذ دخول سقف 35 دولاراً للإنسولين حيز التنفيذ، سرّع مصنعو البيولوجي المماثل دخول السوق واستراتيجيات الخصم، مما حفز اعتماد المرضى الأوسع وأجبر المبتكرين على تعديل أسعار القائمة. توسعات قدرة تيفا في إطار اتفاقيات الشراء الفيدرالية توضح الالتزام المؤسسي للتنافس على الحجم. تكثيف التنافس السعري يوسع الوصول للإنسولين ويتوسع في أحجام العلاج الإجمالية.

خوارزميات الجرعات المرتبطة بـ CGM تحفز الالتزام بالدواء

دمج سيماجلوتيد مع مراقبة الجلوكوز المستمرة في الوقت الفعلي (CGM) أنتج انخفاضاً إضافياً قدره 0.55 نقطة مئوية في HbA1c مقارنة بالعلاج الدوائي وحده. خوارزميات CGM الأحدث، رغم أنها تقلل أحياناً من خطر نقص السكر في الدم، تحسن دقة المعايرة وتعزز الالتزام. أجهزة CGM المتاحة دون وصفة طبية التي تحصل الآن على تصريح إدارة الغذاء والدواء تعد بتوسيع اعتماد التكنولوجيا وتعزيز مثابرة الدواء.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| خنق التخويل المسبق للدافعين لأحجام GLP-1 | −0.9% | الولايات المتحدة بشكل أساسي، تأثير محدود في كندا | المدى القصير (≤ سنتان) |

| مخاطر تعريفة المكونات الفعالة من تركز إمداد الصين | −0.5% | عموم أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| التقاضي حول التهاب البنكرياس وأورام الخلايا C الدرقية | −0.3% | اختصاص الولايات المتحدة | المدى الطويل (≥ 4 سنوات) |

| ارتفاع تشريع سقف أسعار الأدوية على مستوى الولايات | −0.4% | تنويعات على مستوى ولايات الولايات المتحدة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

خنق التخويل المسبق للدافعين لأحجام GLP-1

يستمر الدافعون في الولايات المتحدة في فرض قواعد علاج متعددة الخطوات تؤخر أو ترفض بدء GLP-1 رغم الملامح السريرية المواتية، مما يؤدي إلى انسحاب المرضى وبطء اختراق السوق الإجمالي. خطط ميديكير أدفانتج تبقى حذرة خاصة في الموافقة على استخدامات إدارة الوزن، مع الحفاظ على سقوف الاستخدام التي تكبح النمو المبكر.

مخاطر تعريفة المكونات الفعالة من تركز إمداد الصين

ما يقرب من ثلثي الإنتاج العالمي للمكونات الصيدلانية الفعالة لعلاجات السكري لا يزال منشأه في الصين. أي إعادة فرض للتعريفات العقابية قد ترفع تكاليف المدخلات وتعطل الإمداد النهائي، مما يضغط على هوامش سوق أدوية السكري في أمريكا الشمالية حتى يتوسع الحصول على مصادر بديلة.

تحليل القطاعات

حسب فئة الدواء: هيمنة الفموية تتحدى ابتكار الحقن

حصلت العوامل الفموية على 68.23% من سوق أدوية السكري في أمريكا الشمالية في عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 7.52% حتى عام 2030، مع الحفاظ على القيادة رغم اختراقات الحقن. مثبطات SGLT-2 مثل كاناجليفلوزين تستمر في الكسب بناءً على بيانات النتائج القلبية الكلوية وتحديثات وسم هيلث كندا.[4]هيلث كندا، "أساس ملخص القرار لإنفوكانا،" hpfb-dgpsa.c

الحقن غير الإنسولينية ترتفع بسرعة على ظهر فئات GLP-1، وGIP/GLP-1 المزدوجة، ومنبهات ثلاثية ناشئة. الأدوية ثلاثية الآلية موضوعة كعلاجات متميزة تقدم فوائد الوزن والقلب والأوعية الدموية والكلى، مما يرفع القيمة لكل وصفة داخل سوق أدوية السكري في أمريكا الشمالية. مثبطات ألفا-جلوكوسيداز تحتفظ بمكانة بين الأتراب المسنين، والحبوب المركبة التي تدمج آليات متعددة تهدف إلى تبسيط الجرعات وتعزيز الالتزام.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع السكري: ابتكار النوع الأول يسرع النمو

تستمر علاجات السكري من النوع الثاني في هيمنة الإيرادات، لكن خيارات النوع الأول تظهر أقوى المكاسب التدريجية. دمج سيماجلوتيد الأسبوعي مع إيصال الإنسولين الآلي رفع مقاييس الوقت في النطاق من 69.4% إلى 74.2%، وهو تقدم سريري مفيد. الحماس الناتج يتوسع في حجم سوق أدوية السكري في أمريكا الشمالية لمساعدات النوع الأول. برامج العلاج الجيني الهادفة لتجديد الخلايا بيتا لا تزال ما قبل تجارية لكنها تؤكد على عمق خط الإنتاج.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب أصل الدواء: زخم البيولوجي المماثل يتحدى هيمنة العلامة التجارية

لا تزال الأدوية ذات العلامة التجارية تستحوذ على 79.35% من حصة سوق أدوية السكري في أمريكا الشمالية، لكن المسار يفضل البيولوجية المماثلة. سقف 35 دولاراً للإنسولين يتآكل المزايا التقليدية للعلامة التجارية، مما يسمح لمصنعي المتابعة بالتنافس بشكل أساسي على التوفر والخدمة. انتصارات العقود الفيدرالية والمبادئ التوجيهية المبسطة لقابلية التبديل لإدارة الغذاء والدواء يجب أن تسرع اختراق الإنسولين البيولوجي المماثل جلارجين وليسبرو وأسبارت عبر قنوات التجزئة والمتخصصة.

حسب قناة التوزيع: التحول الرقمي يتسارع

احتفظت الصيدليات التجارية بحصة 51.23% في عام 2024، لكن القنوات الإلكترونية تتوسع بمعدل نمو سنوي مركب قدره 8.78% مع انجذاب المرضى لتجديد الاشتراكات والتسليم المنزلي. منشآت البريد المملوكة لـ PBM توجه حجماً غير متناسب من وصفات GLP-1 عالية التكلفة، مقابلة جزئياً بقواعد "أي صيدلية راغبة" التي توسع مشاركة الصيدليات المستقلة. ارتفاع الصيدليات الإلكترونية المرتبطة بالصحة عن بُعد من المتوقع أن يعزز المنافسة على الراحة ومساعدة الدفع المشترك بدلاً من الحضور الجغرافي الخالص.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

ولدت الولايات المتحدة 89.45% من إيرادات سوق أدوية السكري في أمريكا الشمالية في عام 2024، مدفوعة بالإنفاق العالي على الرعاية الصحية للفرد والتغطية التأمينية الواسعة. مفاوضات أسعار الأدوية الفيدرالية قد توصل وفورات قدرها 98.5 مليار دولار على مدى عقد، مع علامات السكري التقليدية من بين أول 10 منتجات مقررة لسقوف الأسعار. قوانين سقف الأسعار على مستوى الولايات تدخل أعباء امتثال مرقعة لكن قد تحفز خصومات تنافسية إقليمية.

سوق كندا موجه بصيغ دوائية إقليمية وتقييمات تكنولوجيا صحية صارمة. بينما تحصل منبهات GLP-1 المزدوجة على تغطية متدرجة، يختلف الاعتماد حسب المقاطعة، تاركاً مجالاً للمصنعين ذوي العلامة التجارية لإظهار فعالية التكلفة من خلال أدلة النتائج. اعتماد الأدوية الجنيسة يبقى عالياً نسبياً في أونتاريو وكيبيك، مما يعزز الضغط على المبتكرين.

المكسيك هي الإقليم الأسرع نمواً، مسجلة معدل نمو سنوي مركب متوقع قدره 6.39% حتى عام 2030. توسع موافقات المسار السريع لكوفيبريس والتقريب بين الولايات المتحدة والمكسيك لخطوط تجميع أقلام الحقن يقويان سلاسل الإمداد، يخفضان الأسعار، ويعززان التوفر المحلي. مع نمو العمالة التصنيعية قرب تجمعات الحدود، يتوسع اختراق التأمين المحلي، مما يتوسع أكثر في السكان القابلين للوصول إليهم للعلاجات الحديثة لمضادات السكري.

المشهد التنافسي

ساحة السكري في أمريكا الشمالية مركزة بشكل معتدل، تتميز بحفنة من الشركات متعددة الجنسيات الراسخة مع محافظ واسعة من GLP-1 و SGLT-2 والإنسولين. المبتكرون يحتاطون ضد تآكل البيولوجي المماثل بمتابعة بيانات متعددة المؤشرات في السمنة وفشل القلب ومرض الكلى المزمن-استراتيجيات تمدد فترات الحصرية وتعزز أسهم العلامة التجارية. ليلي ونوفو نورديسك وأسترا زينيكا أعلنت كل منها استثمارات من ثمانية أرقام لتوسيع خطوط إنتاج منبهات ثلاثية ومنصات الصحة الرقمية المصاحبة.

الداخلون البيولوجيون المماثلون مثل فياتريس وتيفا يستفيدون من التعاقد العدواني وقدرة الملء والتشطيب الموسعة لتحدي الحصة في قطاعات الإنسولين القاعدي وسريع المفعول. في الوقت نفسه، الصيدليات الرقمية الأولى مثل هيمز آند هيرز وRo تشارك مع المصنعين لتوزيع مجموعات بداية GLP-1 مجمعة مع المراقبة عن بُعد، مما يتوسع بصمتهم في سوق أدوية السكري في أمريكا الشمالية.

التراخيص الاستراتيجية بين شركات الأجهزة والصيدلة-مثالاً عليها تكاملات بيانات مراقبة الجلوكوز المستمرة-تشير إلى ربط محكم بين العلاجات والتشخيص الرقمي. على المدى المتوسط، الشركات القادرة على تقديم حزم علاج-جهاز مرتبطة بنتائج قابلة للقياس موضوعة لالتقاط مستويات تعويض متميزة.

قادة صناعة أدوية السكري في أمريكا الشمالية

-

نوفو نورديسك

-

سانوفي

-

إيلي ليلي

-

ميرك

-

أسترا زينيكا

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: إدارة الغذاء والدواء الأمريكية وافقت على ميريلوج (إنسولين-أسبارت-szjj) كبيولوجي مماثل لنوفولوج لعلاج السكري للأطفال والبالغين.

- ديسمبر 2024: إدارة الغذاء والدواء الأمريكية وافقت على أول دواء جنيس يرجع لفيكتوزا (حقن ليراجلوتيد) 18 مج/3 مل.

- يونيو 2024: فاركسيجا من أسترا زينيكا حصلت على موافقة إدارة الغذاء والدواء للسيطرة على نسبة السكر في المرضى الأطفال مع السكري من النوع الثاني بعمر 10 سنوات وأكبر.

- فبراير 2024: كندا قدمت مشروع قانون C-64 نحو تغطية شاملة ودافع واحد لأدوية السكري المختارة.

نطاق تقرير سوق أدوية السكري في أمريكا الشمالية

أدوية السكري تستخدم لعلاج داء السكري عبر خفض مستوى الجلوكوز في الدم. سوق أدوية السكري في أمريكا الشمالية مقسم إلى أدوية (أدوية الإنسولين (الإنسولين القاعدي أو طويل المفعول، الإنسولين السريع أو سريع المفعول، الإنسولين البشري التقليدي، والإنسولين البيولوجي المماثل)، أدوية مضادات السكري الفموية (البيجوانيدات، مثبطات ألفا-جلوكوسيداز، منبهات مستقبل الدوبامين D2، مثبطات SGLT-2، مثبطات DPP-4، السلفونيل يوريا، والميجليتينيدات)، أدوية الحقن غير الإنسولينية (منبهات مستقبلات GLP-1 وأناليوغ الأميلين)، والأدوية المركبة (تركيبات الإنسولين والتركيبات الفموية)) والجغرافيا (الولايات المتحدة، كندا، وبقية أمريكا الشمالية). التقرير يقدم القيمة (بالدولار الأمريكي) والحجم (بالوحدات) للقطاعات المذكورة أعلاه.

| الإنسولين | القاعدي/طويل المفعول |

| السريع/سريع المفعول | |

| الإنسولين البشري التقليدي | |

| الإنسولين البيولوجي المماثل | |

| الحقن غير الإنسولينية | منبهات مستقبلات GLP-1 |

| منبهات مزدوجة/ثلاثية (مثل تيرزيباتيد، ريتاتروتيد) | |

| أناليوغ الأميلين | |

| مضادات السكري الفموية | البيجوانيدات |

| مثبطات SGLT-2 | |

| مثبطات DPP-4 | |

| مثبطات ألفا-جلوكوسيداز | |

| السلفونيل يوريا | |

| الميجليتينيدات | |

| الثيازوليدينيديونات | |

| الأدوية المركبة |

| السكري من النوع الأول |

| السكري من النوع الثاني |

| ذات العلامة التجارية |

| جنيس/بيولوجي مماثل |

| صيدليات المستشفيات |

| الصيدليات التجارية |

| الصيدليات الإلكترونية |

| الولايات المتحدة |

| كندا |

| المكسيك |

| حسب فئة الدواء | الإنسولين | القاعدي/طويل المفعول |

| السريع/سريع المفعول | ||

| الإنسولين البشري التقليدي | ||

| الإنسولين البيولوجي المماثل | ||

| الحقن غير الإنسولينية | منبهات مستقبلات GLP-1 | |

| منبهات مزدوجة/ثلاثية (مثل تيرزيباتيد، ريتاتروتيد) | ||

| أناليوغ الأميلين | ||

| مضادات السكري الفموية | البيجوانيدات | |

| مثبطات SGLT-2 | ||

| مثبطات DPP-4 | ||

| مثبطات ألفا-جلوكوسيداز | ||

| السلفونيل يوريا | ||

| الميجليتينيدات | ||

| الثيازوليدينيديونات | ||

| الأدوية المركبة | ||

| حسب نوع السكري | السكري من النوع الأول | |

| السكري من النوع الثاني | ||

| حسب أصل الدواء | ذات العلامة التجارية | |

| جنيس/بيولوجي مماثل | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| الصيدليات التجارية | ||

| الصيدليات الإلكترونية | ||

| حسب الجغرافيا | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

الأسئلة الرئيسية المجابة في التقرير

ما حجم سوق أدوية السكري في أمريكا الشمالية؟

من المتوقع أن يصل حجم سوق أدوية السكري في أمريكا الشمالية إلى 37.10 مليار دولار أمريكي في عام 2025 وينمو بمعدل نمو سنوي مركب قدره 3.58% ليصل إلى 44.24 مليار دولار أمريكي بحلول عام 2030.

1. ما الحجم الحالي لسوق أدوية السكري في أمريكا الشمالية؟

السوق ولد 42.08 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 54.94 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 5.48%.

2. أي فئة دواء تقود السوق اليوم؟

مضادات السكري الفموية تحتل 68.23% من المبيعات، مدعومة بالجرعات المألوفة والتكاليف الأقل رغم النمو السريع في حقن GLP-1

3. ما سرعة نمو البيولوجية المماثلة في المنطقة؟

من المتوقع أن تسجل الأدوية الجنيسة والبيولوجية المماثلة معدل نمو سنوي مركب قدره 9.01% حتى عام 2030 مع انتهاء براءات الاختراع وسقوف أسعار ميديكير تحول الطلب.

4. لماذا تكسب منبهات مستقبلات GLP-1 مثل هذا الجذب؟

تحقق فوائد متزامنة للسكر والوزن والقلب والأوعية الدموية والكلى، مما يوسع مجموعات المرضى المؤهلين خارج إدارة السكري التقليدية.

5. أي بلد يظهر أسرع نمو في الطلب؟

المكسيك على وتيرة لمعدل نمو سنوي مركب قدره 6.39%، مدعوم بمصانع تصنيع جديدة، ومراجعات كوفيبريس المبسطة، وتحسن التغطية التأمينية.

6. كيف ستؤثر مفاوضات أسعار ميديكير على ديناميكيات السوق؟

سقوف الأسعار على العلامات التجارية الأقدم يجب أن تحرر ميزانيات الدافعين لمحفزات الإنكريتين المزدوجة والثلاثية الأحدث، مما يسرع الانتقال للعلاجات المتقدمة بينما يقلص التكاليف الإجمالية للنظام.

آخر تحديث للصفحة في: