حجم وحصة سوق أدوية الجلطات الدموية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 28.2 مليار دولار أمريكي |

| حجم السوق (2030) | 41.23 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.00% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أدوية الجلطات الدموية من قبل موردور إنتليجنس

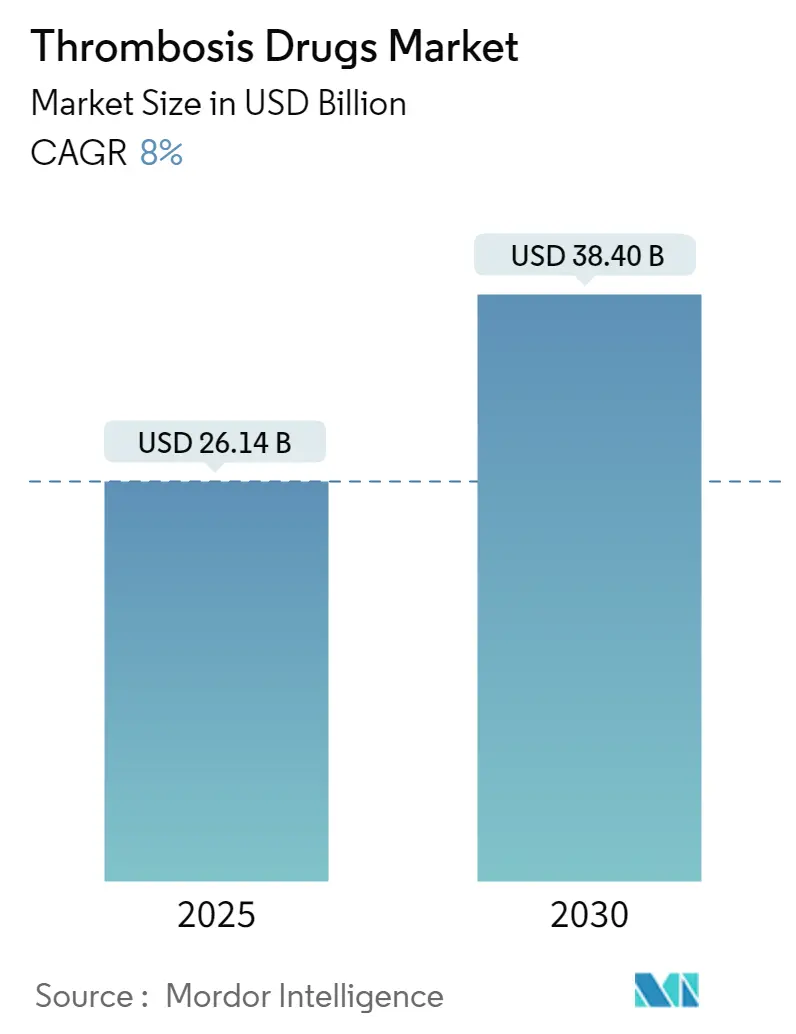

يبلغ حجم سوق أدوية الجلطات الدموية 26.14 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 38.40 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 8.0% خلال فترة التنبؤ. إن زيادة متوسط العمر المتوقع، وارتفاع معدل حدوث انسداد الأوردة الدموية (VTE)، والاعتماد المتسارع لمضادات التخثر الفموية المباشرة (DOACs) تدعم الطلب المستقر. الموافقات التنظيمية لمثبطات العامل الحادي عشر من الجيل الأول، إلى جانب أدوات تقسيم المخاطر بالذكاء الاصطناعي، تعيد تشكيل اختيار العلاج بما يتجاوز الوارفارين والهيبارين. تستمر المستشفيات في تفضيل الحقن سريعة المفعول للرعاية الحادة حتى مع أن الاستخدام الخارجي لمضادات التخثر الفموية المباشرة التي تؤخذ مرة واحدة يومياً أصبح المعيار الروتيني. تشمل الاستجابات التنافسية لاقتراب انتهاء صلاحية براءات الاختراع الدمج حول آليات عمل أكثر أماناً وبرامج خصم تهدف إلى الحفاظ على الولاء أثناء التحول من العلامات التجارية إلى الأدوية العامة.

النقاط الرئيسية للتقرير

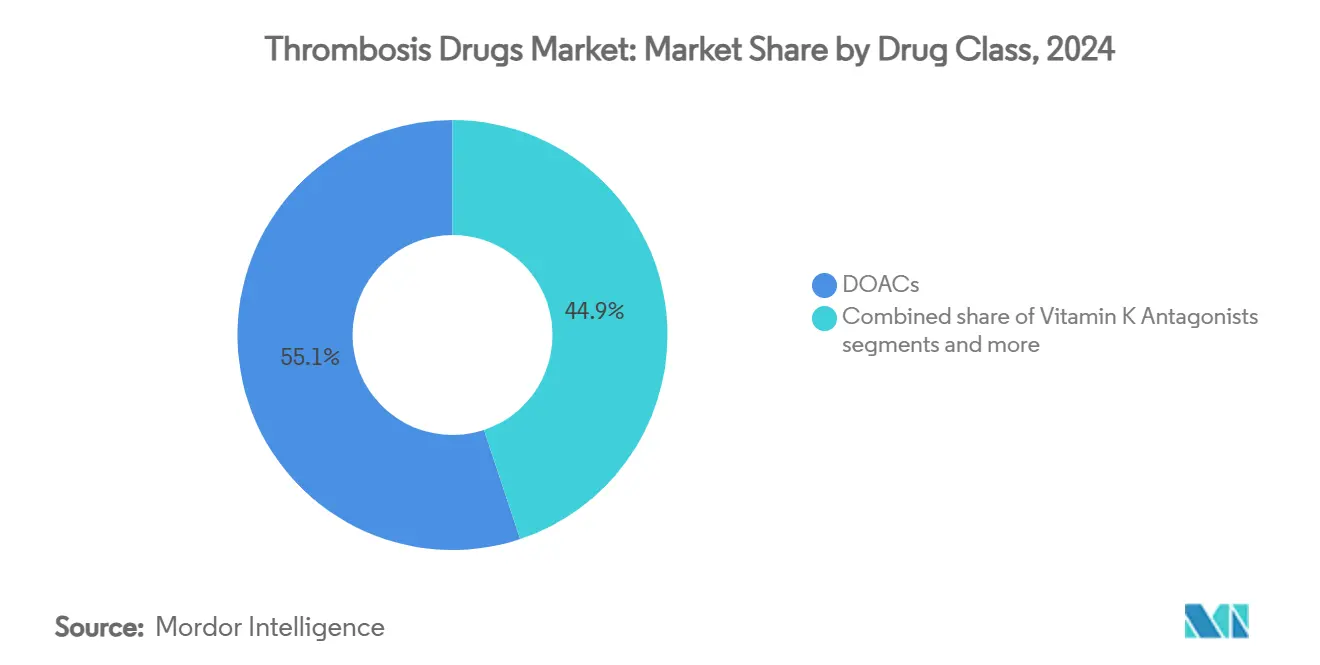

حسب فئة الدواء، استحوذت مضادات التخثر الفموية المباشرة على 55.1% من حصة سوق أدوية الجلطات الدموية في عام 2024، بينما من المتوقع أن تتوسع مثبطات العامل الحادي عشر بمعدل نمو سنوي مركب قدره 8.61% حتى عام 2030.

حسب نوع المرض، تصدّر تخثر الأوردة العميقة بحصة 31.81% من حجم سوق أدوية الجلطات الدموية في عام 2024؛ ومن المقرر أن ينمو الانسداد الرئوي بمعدل نمو سنوي مركب قدره 8.43% بحلول عام 2030.

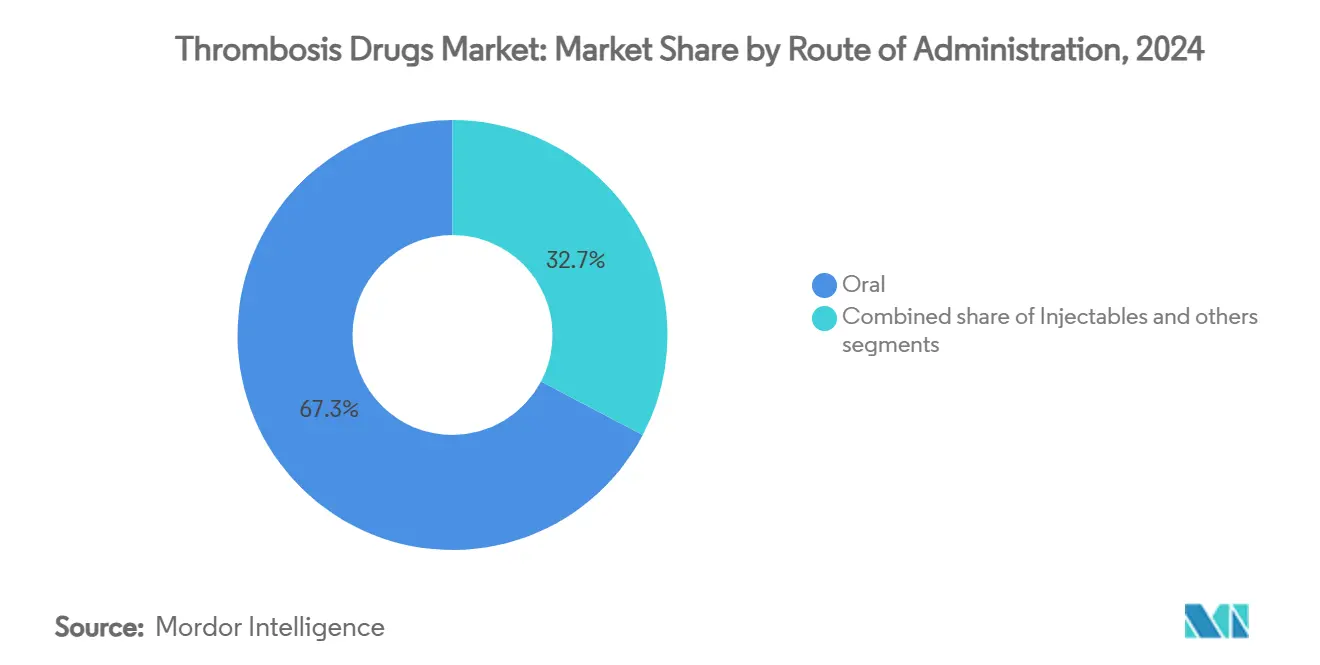

حسب طريقة الإعطاء، سيطرت المنتجات الفموية على 67.3% من حجم سوق أدوية الجلطات الدموية في عام 2024، بينما من المتوقع أن تنمو الحقن بمعدل نمو سنوي مركب قدره 8.26% حتى عام 2030.

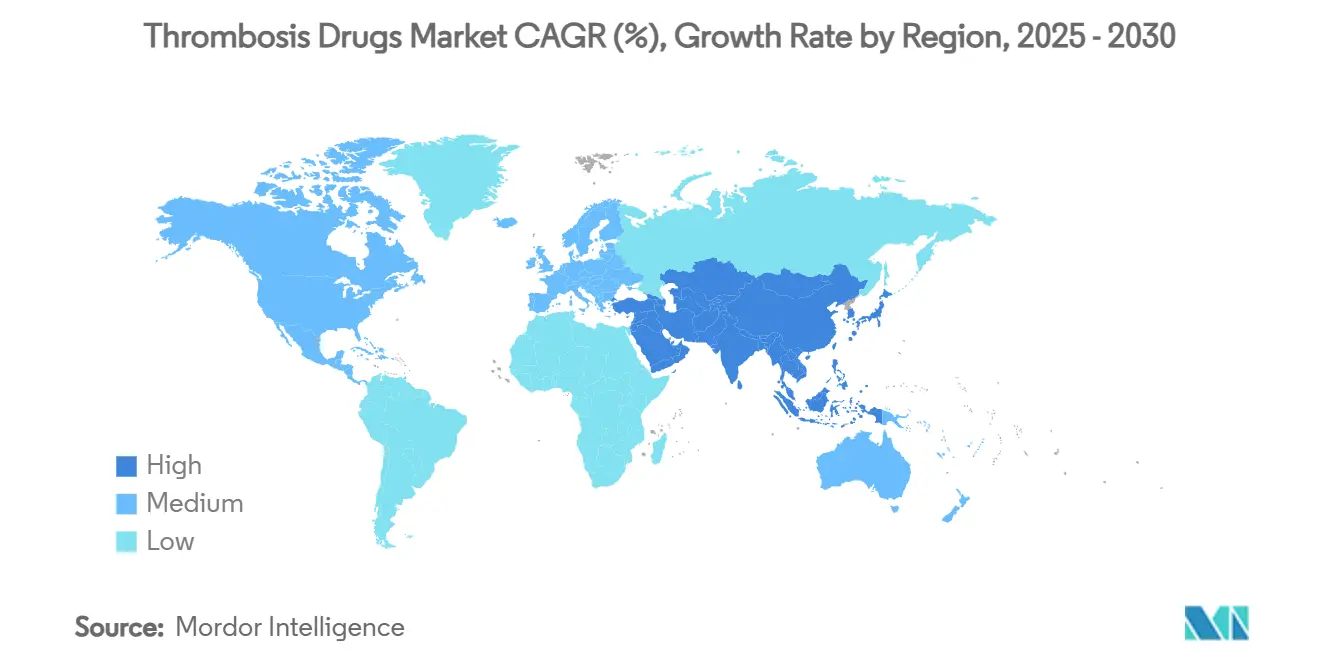

جغرافياً، احتلت أمريكا الشمالية 38.2% من حصة سوق أدوية الجلطات الدموية في عام 2024؛ وآسيا والمحيط الهادئ هي أسرع المناطق نمواً بمعدل نمو سنوي مركب قدره 7.93% حتى عام 2030.

اتجاهات ورؤى سوق أدوية الجلطات الدموية العالمي

تحليل تأثير المحركات

| المحرك | (~) نسبة التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار انسداد الأوردة الدموية (VTE) | +2.1% | عالمي، مع تركز في السكان المسنين في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| الاعتماد السريع لمضادات التخثر الفموية المباشرة (DOACs) | +1.8% | أمريكا الشمالية وأوروبا رائدتان، آسيا والمحيط الهادئ تتبع | متوسط المدى (2-4 سنوات) |

| تزايد أحجام العمليات الجراحية والحاجة للوقاية حول الجراحة | +1.4% | عالمي، مدفوع بتوسع الرعاية الصحية في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| خط أنابيب مثبطات العامل الحادي عشر الواعد لتقليل مخاطر النزيف | +1.2% | اعتماد مبكر في أمريكا الشمالية وأوروبا، توسع عالمي | طويل المدى (≥ 4 سنوات) |

| البروتوكولات المحفزة بكوفيد للوقاية من الجلطات للمرضى المنومين | +0.8% | عالمي، مع تأثير مستمر في أنظمة المستشفيات | قصير المدى (≤ سنتان) |

| توسع تقسيم المخاطر القائم على الذكاء الاصطناعي لتمكين العلاج المستهدف | +0.6% | أمريكا الشمالية وأوروبا رائدتان، اعتماد انتقائي في آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار انسداد الأوردة الدموية

تؤدي زيادة متوسط العمر المتوقع والارتفاع في معدل البقاء على قيد الحياة من السرطان إلى زيادة معدل حدوث انسداد الأوردة الدموية، مما يجعل مضادات التخثر طويلة المدى مكوناً أساسياً في رعاية الأمراض المزمنة. يواجه مرضى سرطان الرئة معدلات انسداد رئوي تبلغ حوالي ستة أضعاف معدل السكان الأساسي، مما يخلق طلباً مستمراً على العوامل الفموية الأكثر أماناً[1]المصدر: تشانغ يي-وين وآخرون، "تقدم البحث في الارتباط بين سرطان الرئة والانسداد الرئوي،" مجلة جراحة القلب والصدر، journal.cardiothoracsurg.com . تستجيب المستشفيات بدمج بروتوكولات الجلطات الدموية ضمن مسارات الأورام، مما يحول مضادات التخثر من إدارة متقطعة إلى مستمرة.

الاعتماد السريع لمضادات التخثر الفموية المباشرة

تستمر الأدلة من ROCKET-AF و ARISTOTLE في قيادة ثقة الأطباء في ريفاروكسابان وأبيكسابان. سجلت بريستول مايرز سكويب وفايزر 3.2 مليار دولار أمريكي من مبيعات إليكويس في الربع الرابع من عام 2024. إن الأسعار المتفاوض عليها من قبل برنامج الرعاية الطبية والتي تدخل حيز التنفيذ في يناير 2026 تخفض التكاليف الشخصية للمرضى، مما يوسع الأهلية دون المساس بالهوامش.

تزايد أحجام العمليات الجراحية والوقاية حول الجراحة

ترتفع العمليات الجراحية الاختيارية والطارئة بأسرع معدل في آسيا والمحيط الهادئ، حيث تقلل هيبارينات الوزن الجزيئي المنخفض (LMWHs) إقامة المستشفى من 3.3 إلى 2.4 يوم في حالات الرجفان الأذيني. تزيد الإجراءات الخارجية في نفس اليوم من الحاجة للحقن القابلة للتنبؤ التي تربط الجراحة بالوقاية الخارجية.

توسع خط أنابيب مثبطات العامل الحادي عشر

خفّض أبيلاسيماب النزيف الرئيسي أو ذي الصلة السريرية بنسبة 67% مقارنة بريفاروكسابان في دراسات المرحلة الثانية[2]المصدر: أنثوس ثيرابيوتيكس، "أبيلاسيماب 150 ملغ أظهر تقليل النزيف بنسبة 67%،" Anthostherapeutics.com . حصلت نوفارتيس على المرشح من خلال استحواذ بقيمة 925 مليون دولار أمريكي، مما يؤكد نية الصناعة لتجاوز حدود أمان مضادات التخثر الفموية المباشرة.

تحليل تأثير القيود

| القيد | (~) نسبة التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية لمضادات التخثر الجديدة | -1.5% | عالمي، مع تأثير حاد في الأسواق الناشئة الحساسة للسعر | متوسط المدى (2-4 سنوات) |

| انتهاء براءات الاختراع وتآكل الأدوية العامة | -1.2% | أمريكا الشمالية وأوروبا بشكل أساسي، انتشار للأسواق العالمية | قصير المدى (≤ سنتان) |

| مخاوف السلامة - النزيف الرئيسي وعوامل الإنعاش المحدودة | -0.9% | عالمي، مع تركيز تنظيمي في الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية لمضادات التخثر الجديدة

غالباً ما تفوق أسعار القائمة أسعار الوارفارين، مما يحد من الاعتماد في المناطق الحساسة للسعر. تبيع بريستول مايرز سكويب وفايزر الآن إليكويس مباشرة للمرضى بخصم 40%، مما يخفض التكاليف الشهرية إلى 346 دولاراً أمريكياً. تشير التحولات في السياسات مثل مفاوضات برنامج الرعاية الطبية إلى أن ضغط أوسع على الأسعار وشيك.

انتهاء براءات الاختراع وتآكل الأدوية العامة

أدت موافقة إدارة الغذاء والدواء الأمريكية على ريفاروكسابان العام في مارس 2025 إلى انخفاض بنسبة 31% في مبيعات زارلتو من باير خلال الربع الأول من عام 2025. يلوح تآكل مماثل لإليكويس في عام 2028، مما يجبر المبتكرين على نقل محافظهم نحو الأصول من الجيل التالي.

تحليل القطاعات

حسب فئة الدواء: هيمنة مضادات التخثر الفموية المباشرة إلى جانب زخم العامل الحادي عشر

حققت مضادات التخثر الفموية المباشرة 55.1% من حصة سوق أدوية الجلطات الدموية في عام 2024 وتمثل شريحة بقيمة 14.4 مليار دولار أمريكي من حجم سوق أدوية الجلطات الدموية، متوسعة على أساس الجرعات المبسطة ومتطلبات المراقبة الأقل. من المتوقع أن ترتفع مثبطات العامل الحادي عشر بمعدل نمو سنوي مركب قدره 8.61%، محولة الأطباء والمرضى الحذرين من النزيف.

تحافظ هيبارين وهيبارينات الوزن الجزيئي المنخفض على الصلة للربط داخل المرضى وبروتوكولات الأورام. تتراجع مضادات فيتامين ك إلى البيئات محدودة الموارد، بينما تحتفظ حالات الخثرة بأدوار متخصصة في حالات طوارئ السكتة الدماغية والانسداد الرئوي الكبير. قد يؤدي وصول عوامل العامل الحادي عشر تحت الجلد مرة شهرياً إلى طمس الحدود التقليدية بين الفموي والحقن، مما يعيد ترتيب التوافق التنافسي ضمن سوق أدوية الجلطات الدموية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المرض: قيادة تخثر الأوردة العميقة مقابل نمو سريع للانسداد الرئوي

شكّل تخثر الأوردة العميقة 31.81% من حجم سوق أدوية الجلطات الدموية في عام 2024، مدفوعاً بمضادات التخثر المأمورة بالإرشادات بعد جراحة العظام. من المقرر أن يتوسع الانسداد الرئوي بأسرع معدل 8.43% كمعدل نمو سنوي مركب، مدفوعاً بتحسن تشخيص التصوير المقطعي للأوعية الدموية.

يؤدي اعتماد فرق الاستجابة للانسداد الرئوي (PERTs) إلى توحيد العلاج السريع، بينما تكتسب الجلطات المرتبطة بالسرطان رؤية مع ارتفاع معدلات البقاء على قيد الحياة. تبقى الوقاية من السكتة الدماغية في مرضى الرجفان الأذيني تطبيقاً عالي القيمة، خاصة مع بيانات أمان العامل الحادي عشر الواعدة بأهلية أوسع.

حسب طريقة الإعطاء: انتشار فموي مع عودة ظهور الحقن

مثّلت العلاجات الفموية 67.3% من حجم سوق أدوية الجلطات الدموية في عام 2024. تعزز التركيبات طويلة المفعول التي تؤخذ مرة واحدة يومياً الالتزام، خاصة في إدارة الرجفان الأذيني الخارجي.

تعتمد المستشفيات على هيبارينات الوزن الجزيئي المنخفض والهيبارين غير المجزأ للبداية الفورية والانعكاس السريع. قد تقدم أصول خط الأنابيب مثل مثبطات العامل الحادي عشر تحت الجلد أسبوعياً بديلاً خالياً من الفم يدمج الراحة مع المعايرة السريعة، مما يعطي الحقن بروزاً متجدداً ضمن سوق أدوية الجلطات الدموية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: قيادة المستشفيات وسط التوسع الرقمي

ولّدت صيدليات المستشفيات 46.8% من القيمة في عام 2024، مرتبطة ببدء الرعاية الحادة. تدعم المنافذ التجزئة الإدارة المزمنة، لكن الصيدليات عبر الإنترنت تتقدم بمعدل نمو سنوي مركب قدره 8.09% مع تطبيع الصحة الرقمية للوصفات الرقمية.

تتجاوز برامج الخصم المباشر للمستهلك مدراء المزايا التقليديين، وتدمج الصيدليات المتخصصة تطبيقات الالتزام التي تنقل بيانات الجرعات للأطباء. مثل هذه النماذج المختلطة تعيد تشكيل اقتصاديات التسليم للميل الأخير في سوق أدوية الجلطات الدموية.

التحليل الجغرافي

أنظمة السداد في أمريكا الشمالية والاعتماد المبكر لمضادات التخثر الفموية المباشرة رسّخت 38.2% من حصة سوق أدوية الجلطات الدموية في عام 2024. تهدف المفاوضات الفيدرالية للأسعار إلى توازن القدرة على التحمل مع الابتكار، مما قد يوسع الوصول للأدوية دون إعاقة استثمارات البحث والتطوير.

تحافظ أوروبا على إرشادات سريرية منسقة تسرّع دمج العوامل الاختراقية؛ تظهر المنطقة نمواً ثابتاً بأرقام أحادية متوسطة مدعومة بالديموغرافيا المسنة.

آسيا والمحيط الهادئ، المتوقعة بمعدل نمو سنوي مركب قدره 7.93%، تستفيد من ترقيات البنية التحتية وأحجام العمليات الجراحية الاختيارية الأعلى. إصلاح المستشفيات المدرّجة في الصين ومخطط أيوشمان بهارات في الهند يوسعان المجموعات المؤمنة، بينما يحافظ المجتمع فائق التقدم في العمر في اليابان على استخدام عالي للفرد لمضادات التخثر. تتخلف أمريكا اللاتينية والشرق الأوسط وأفريقيا لكنها تظهر حملات توعية متزايدة وأدوية عامة مستوردة تخفض حواجز الدخول، موسعة تدريجياً بصمتها في سوق أدوية الجلطات الدموية.

المشهد التنافسي

تؤدي انتهاء صلاحيات الملكية الفكرية إلى إمالة القوة نحو خطوط الأنابيب بدلاً من العلامات التجارية الحالية. يجسد تحالف إليكويس بين بريستول مايرز سكويب وفايزر نهج اقتصاديات النطاق، لكن غروب حصريته في عام 2028 يدفع الشركاء لاستكشاف أهداف الموجة التالية. تتجه باير نحو التنويع القلبي الأيضي بعد رؤية إيرادات زارلتو تنزلق على الضغط العام.

يضع استحواذ نوفارتيس على أنثوس ثيرابيوتيكس أبيلاسيماب كداخل رائد في مجال العامل الحادي عشر، بينما تقدم جونسون آند جونسون مِلفيكسيان إلى المرحلة الثالثة في مؤشرات متعددة. يشهد المجال انتشاراً متزايداً للتعاونات الاستراتيجية التي تقرن ابتكار الجزيء مع منصات تقسيم المخاطر الرقمية لتعميق الالتصاق السريري.

يستفيد مصنعو الأدوية العامة لوبين وتارو من الموافقات المُنحة حديثاً، مما يمكّن دافعي التكاليف من التبديل لخيارات أقل تكلفة بسرعة. لذلك يسارع المتنافسون في السوق لتقديم ملفات نزيف متميزة أو أنظمة رعاية مجمعة، مؤكدين أن القدرة التنافسية المستقبلية تعتمد على حلول إدارة الجلطات الدموية الشاملة بدلاً من فعالية الدواء وحدها.

قادة صناعة أدوية الجلطات الدموية

-

شركة بوهرنجر إنجلهايم المحدودة

-

جونسون آند جونسون

-

سانوفي

-

شركة فايزر

-

لوروس لاب (أسبن فارماكير هولدينجز المحدودة)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يوليو 2025: بدأت بريستول مايرز سكويب وفايزر مبيعات إليكويس المباشرة للمستهلك بخصم 40%

- مارس 2025: وافقت إدارة الغذاء والدواء على أول أدوية ريفاروكسابان العامة من لوبين وتارو، مما أثار منافسة سعرية فورية

نطاق تقرير سوق أدوية الجلطات الدموية العالمي

وفقاً لنطاق التقرير، الخثرة هي جلطة دموية تتطور داخل القلب أو على جدران الأوعية الدموية نتيجة التصاق الصفائح الدموية والبروتينات والخلايا. تُعتبر الجلطات الدموية المصدر الرئيسي للاعتلال والوفيات بين المرضى المسنين. لقد ثبت أن الجلطات الدموية تحدث بسبب اضطرابات القلب والأوعية الدموية معينة نتيجة التقدم في العمر أو السمنة.

يُقسم سوق أدوية الجلطات الدموية حسب فئة الدواء، ونوع المرض، وقناة التوزيع، والجغرافيا. حسب فئة الدواء، يُقسم السوق إلى مثبطات العامل العاشر، والهيبارين، ومثبط الصفائح الدموية P2Y12، وفئات دوائية أخرى. حسب نوع المرض، يُقسم السوق إلى الانسداد الرئوي، والرجفان الأذيني، وتخثر الأوردة العميقة، وأنواع أمراض أخرى. حسب قناة التوزيع، يُقسم السوق إلى صيدليات المستشفيات، وصيدليات البيع بالتجزئة، والصيدليات عبر الإنترنت. جغرافياً، يُقسم السوق إلى أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية. يغطي تقرير السوق أيضاً أحجام السوق المُقدرة والاتجاهات لـ 17 بلداً مختلفاً عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| مضادات التخثر الفموية المباشرة (DOACs) |

| الهيبارين وهيبارين الوزن الجزيئي المنخفض |

| مضادات فيتامين ك |

| حالات الخثرة / محللات الليفين |

| مثبطات الصفائح الدموية P2Y12 |

| مثبطات العامل الحادي عشر / الثاني عشر (الناشئة) |

| أخرى |

| تخثر الأوردة العميقة |

| الانسداد الرئوي |

| الرجفان الأذيني |

| مرض الشرايين الطرفية |

| السكتة الدماغية والنوبة الإقفارية العابرة |

| أخرى |

| فموي |

| حقن |

| موضعي |

| صيدليات المستشفيات |

| صيدليات البيع بالتجزئة |

| صيدليات عبر الإنترنت |

| صيدليات البريد |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب فئة الدواء (القيمة) | مضادات التخثر الفموية المباشرة (DOACs) | |

| الهيبارين وهيبارين الوزن الجزيئي المنخفض | ||

| مضادات فيتامين ك | ||

| حالات الخثرة / محللات الليفين | ||

| مثبطات الصفائح الدموية P2Y12 | ||

| مثبطات العامل الحادي عشر / الثاني عشر (الناشئة) | ||

| أخرى | ||

| حسب نوع المرض (القيمة) | تخثر الأوردة العميقة | |

| الانسداد الرئوي | ||

| الرجفان الأذيني | ||

| مرض الشرايين الطرفية | ||

| السكتة الدماغية والنوبة الإقفارية العابرة | ||

| أخرى | ||

| حسب طريقة الإعطاء (القيمة) | فموي | |

| حقن | ||

| موضعي | ||

| حسب قناة التوزيع (القيمة) | صيدليات المستشفيات | |

| صيدليات البيع بالتجزئة | ||

| صيدليات عبر الإنترنت | ||

| صيدليات البريد | ||

| حسب الجغرافيا (القيمة) | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق أدوية الجلطات الدموية؟

حجم سوق أدوية الجلطات الدموية هو 26.14 مليار دولار أمريكي في عام 2025.

أي فئة دوائية تقود سوق أدوية الجلطات الدموية؟

تحتل مضادات التخثر الفموية المباشرة على 55.1% من الحصة السوقية، مما يجعلها الفئة الرائدة.

ما مدى سرعة نمو مثبطات العامل الحادي عشر؟

من المتوقع أن تسجل مثبطات العامل الحادي عشر معدل نمو سنوي مركب قدره 8.61% بين عامي 2025 و2030.

لماذا يُعتبر الانسداد الرئوي قطاع المرض الأسرع نمواً؟

إن تحسن تشخيص التصوير المقطعي للأوعية الدموية وبروتوكولات الوقاية من الجلطات واسعة الانتشار تسرّع أحجام العلاج.

آخر تحديث للصفحة في: