حجم وحصة سوق الأدوية المضادة للالتهابات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

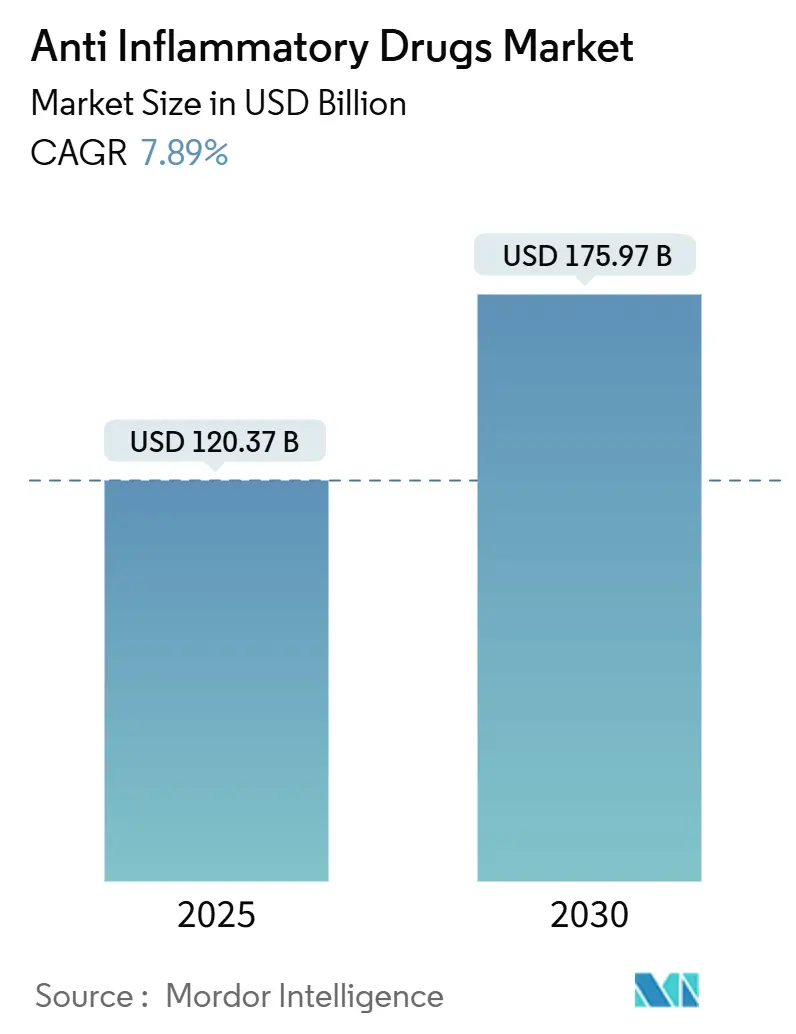

| حجم السوق (2025) | 120.37 مليار دولار أمريكي |

| حجم السوق (2030) | 175.97 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.89% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأدوية المضادة للالتهابات من قبل موردور إنتيليجنس

حقق سوق الأدوية المضادة للالتهابات 120.37 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 175.97 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 7.89%. النمو مرتكز على شيخوخة السكان العالمي وارتفاع معدل الإصابة بالأمراض المزمنة واكتشاف البيولوجيات بشكل أسرع بفضل الذكاء الاصطناعي. الطلب مدعوم بشكل أكبر من خلال الوصول الأوسع بدون وصفة طبية إلى مضادات الالتهاب غير الستيرويدية الموضعية، والاعتماد المتزايد على مثبطات JAK بعد توحيد ملصقات السلامة، والاستثمار المستمر في الطب الدقيق. تبقى الأنشطة التنافسية معتدلة، مع المجموعات الصيدلانية الكبيرة التي تدافع عن حصتها من خلال تنويع خط الأنابيب، بينما يقوم الداخلون الحيويون المماثلون بتضييق فجوات الأسعار وتوسيع وصول المرضى. الاهتمامات المستمرة حول سلامة القلب والأوعية الدموية لـ COX-2 والتعرض لسلسلة التوريد للمكونات النشطة صيدلانياً (API) في آسيا تخفف من الزخم، إلا أن المؤشرات الجديدة مثل الكولشيسين لأمراض القلب والأوعية الدموية تكشف عن مسارات سريرية وإيرادات جديدة. لذلك يوازن سوق الأدوية المضادة للالتهابات بين استهلاك العلاج الأساسي المستقر وموجات الابتكار التي ترفع القيمة العلاجية.

الوجبات الرئيسية للتقرير

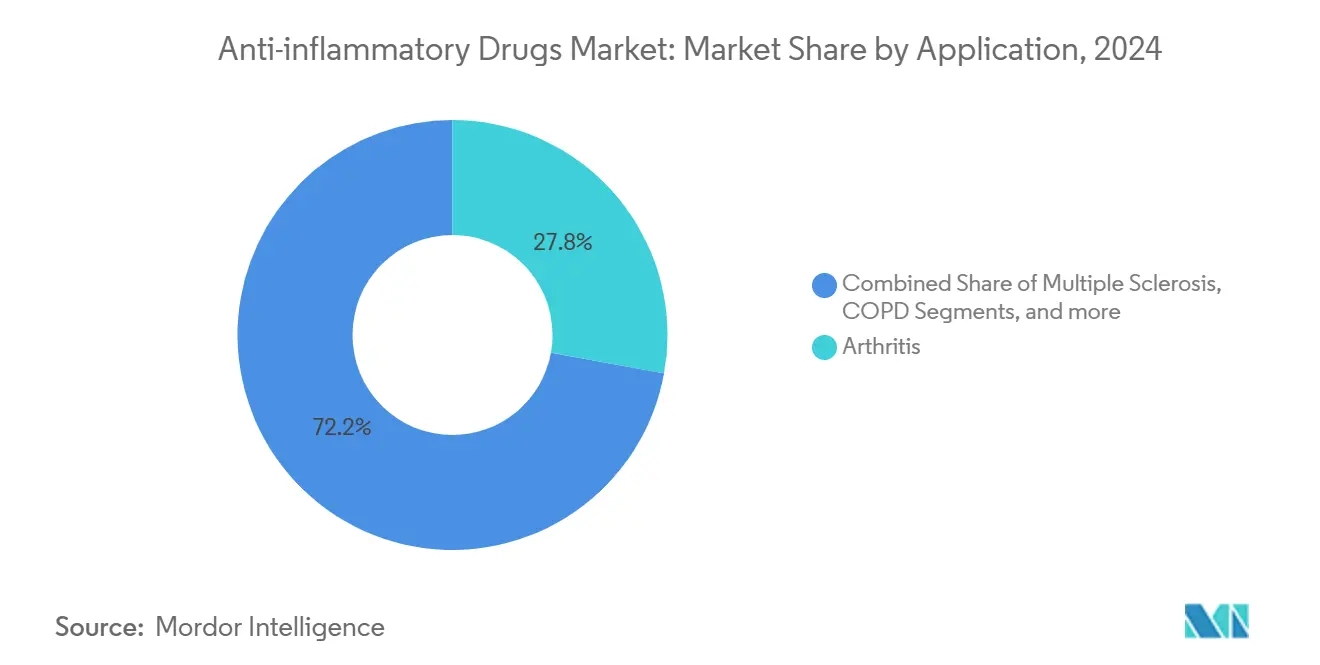

- حسب التطبيق، هيمن التهاب المفاصل على 27.84% من حصة سوق الأدوية المضادة للالتهابات في عام 2024؛ ومن المتوقع أن ينمو التهاب الأوتار بأسرع وتيرة بمعدل نمو سنوي مركب قدره 8.34% حتى عام 2030.

- حسب فئة الدواء، تقدمت البيولوجيات بحصة إيرادات قدرها 32.56% في عام 2024، بينما يتقدم القطاع بمعدل نمو سنوي مركب قدره 8.43% حتى عام 2030.

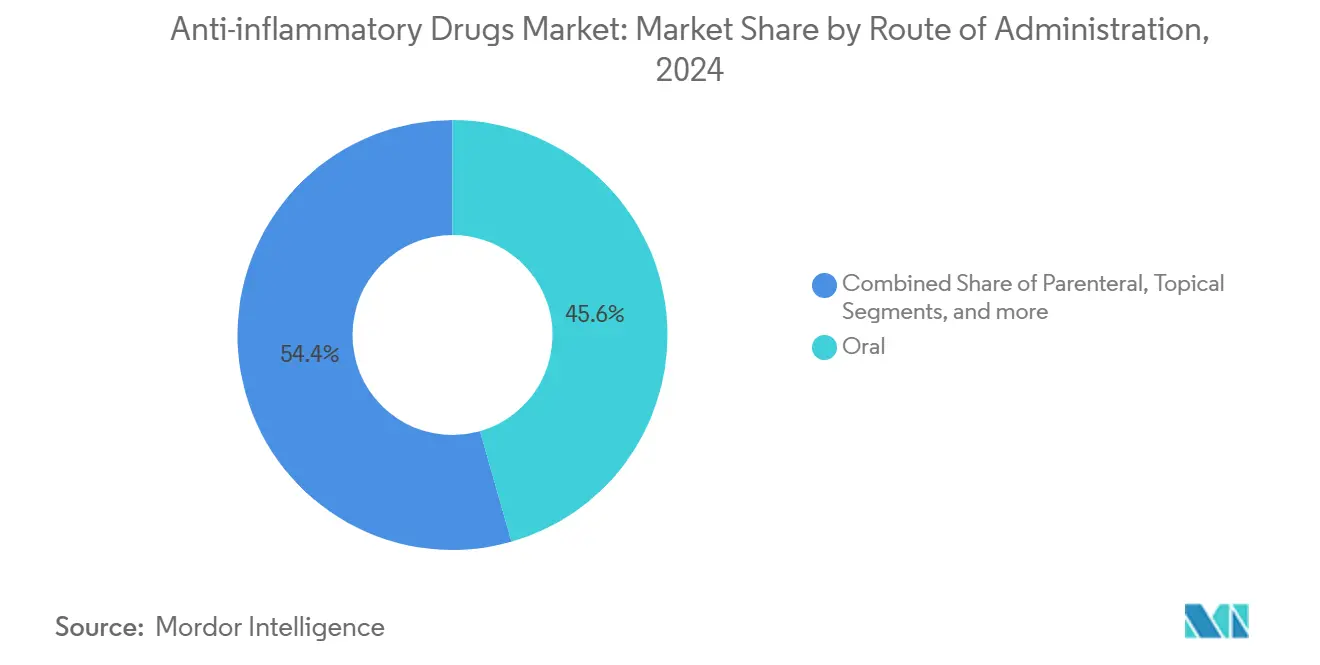

- حسب طريقة الإعطاء، شكلت التركيبات الفموية 45.57% من حجم سوق الأدوية المضادة للالتهابات في عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 8.34% حتى عام 2030.

- حسب قناة البيع، احتفظ التوزيع بوصفة طبية بحصة 69.56% من حجم سوق الأدوية المضادة للالتهابات في عام 2024؛ ومن المتوقع أن تسجل قناة بدون وصفة طبية أسرع معدل نمو سنوي مركب قدره 8.47%.

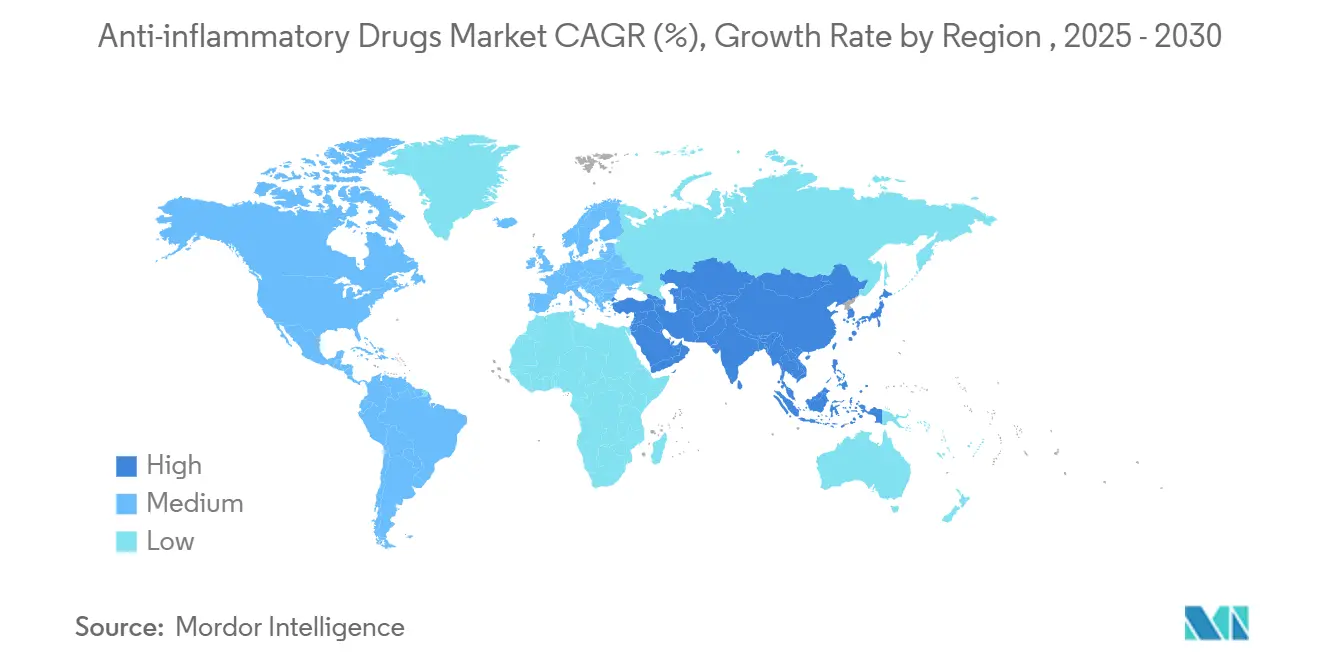

- جغرافياً، حافظت أمريكا الشمالية على حصة 38.72% من سوق الأدوية المضادة للالتهابات في عام 2024، بينما تتأهب آسيا والمحيط الهادئ لمعدل نمو سنوي مركب قدره 8.53% حتى عام 2030.

اتجاهات ورؤى سوق الأدوية المضادة للالتهابات العالمي

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار هشاشة العظام المرتبطة بالسمنة | +1.2% | عالمي، مع أعلى تأثير في أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| تسارع خط أنابيب البيولوجيات بسبب اكتشاف الهدف المدعوم بالذكاء الاصطناعي | +1.8% | عالمي، مركز في الولايات المتحدة ومراكز الابتكار في الاتحاد الأوروبي | طويل الأجل (≥ 4 سنوات) |

| توسع تحويلات مضادات الالتهاب غير الستيرويدية الموضعية بدون وصفة طبية في أوروبا والولايات المتحدة | +0.9% | أمريكا الشمالية والاتحاد الأوروبي | قصير الأجل (≤ سنتين) |

| اعتماد مثبطات JAK بعد توحيد ملصق السلامة | +1.4% | عالمي، بقيادة الأسواق المتقدمة | متوسط الأجل (2-4 سنوات) |

| الطلب المتزايد على حقن الكورتيكوستيرويد المستودعة أسبوعياً | +0.7% | عالمي، الاعتماد المبكر في أنظمة المستشفيات | متوسط الأجل (2-4 سنوات) |

| برامج رعاية مضادات الميكروبات في المستشفيات المؤيدة للأنظمة التي توفر الستيرويد | +0.5% | عالمي، مركز في أنظمة الرعاية الصحية المتقدمة | قصير الأجل (≤ سنتين) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار هشاشة العظام المرتبطة بالسمنة

السمنة المتزايدة وطول العمر يرفعان معاً أعداد حالات هشاشة العظام، مما يحفز سوق الأدوية المضادة للالتهابات. الإجهاد الميكانيكي والالتهاب الجهازي منخفض الدرجة يسرعان فقدان الغضروف، مما يؤدي إلى طلب مستمر على تسكين الآلام الآمن. تشير الدراسات الرصدية إلى أن جل الديكلوفيناك الموضعي يحقق تخفيف الأعراض مع 74.2% من المستخدمين الذين لا يبلغون عن أحداث ضارة، وهو ميزة أمان معنوية للمرضى البدناء المصابين بمرض مصاحب في القلب والأوعية الدموية[1]Pain Therapy, "Long-Term Safety of Topical Diclofenac in Obese Osteoarthritis Patients," link.springer.com. الدافعون يؤيدون العلاجات المحايدة للوزن وأنظمة الالتهاب الأيضي المتكاملة، موسعين قوائم الصيغ لمضادات الالتهاب غير الستيرويدية الموضعية ومركبات الجلوكوزامين. التسليم المزدوج للدواء والجهاز وحقن الكورتيكوستيرويد المستودعة لزيارة واحدة تعزز الامتثال أكثر. إجمالياً، تعطي هشاشة العظام المدفوعة بالسمنة مرساة حجم طويلة الأمد لسوق الأدوية المضادة للالتهابات.

تسارع خط أنابيب البيولوجيات من خلال الاكتشاف المدعوم بالذكاء الاصطناعي

الخوارزميات التوليدية تقصر تحديد الهدف وتحسن قابلية الربط وتقلل مخاطر المرشحين الرئيسيين، مما يتيح دخول البيولوجيات بشكل أسرع. حققت إنسيليكو ميديسين تقدم ISM5411 لمرض التهاب الأمعاء من مفهوم في السيليكو إلى المرحلة 1 في غضون 30 شهراً. الشركات الصيدلانية الكبيرة تقرن الآن المكتبات الداخلية مع منصات الذكاء الاصطناعي لتحديث محافظ علم المناعة، مما يعزز سوق الأدوية المضادة للالتهابات بآليات متمايزة. التشخيصات المصاحبة المستمدة من علم الجينوم تحسن اختيار المرضى، مما يعزز معدلات نجاح التجربة وقبول الدافع. الدورة الفاضلة للبيانات والنمذجة والتحقق السريري تعد بابتكار البيولوجيات المستدام حتى عام 2030. المناطق ذات البنية التحتية الرقمية القوية، وخاصة الولايات المتحدة وألمانيا والمملكة المتحدة، تستحوذ على الكثير من هذا النشاط، لكن الشراكات الاستراتيجية تمدد القدرة إلى مراكز البحث في الصين وسنغافورة.

التحويلات من الوصفة الطبية إلى بدون وصفة طبية لمضادات الالتهاب غير الستيرويدية الموضعية

تستمر الوكالات الصحية في الموافقة على وضع بدون وصفة طبية لمضادات الالتهاب غير الستيرويدية الموضعية بعد مراجعات السلامة الشاملة. استنتجت إدارة الغذاء والدواء الأمريكية أن السحب السابق لمحلول الديكلوفيناك لم يكن مرتبطاً بالسلامة، مما فتح مسارات للأدوية الجنيسة[2]FDA, "Post-marketing Safety Evaluation of Topical Diclofenac," fda.gov. وسعت السلطات التنظيمية الأوروبية الوصول بدون وصفة طبية، مستشهدة بملفات المنافع والمخاطر المؤيدة. التحليل التلوي يظهر أن رقع الديكلوفيناك تقدم أسرع تخفيف مبكر للألم بين الأشكال الموضعية[3]BMC Musculoskeletal Disorders, "Efficacy of Diclofenac Patch Versus Gel and Solution," bmcmusculoskeletdisord.biomedcentral.com. المستهلكون يقدرون الرعاية ذاتية التوجيه، والصيادلة يقدمون فرز الخط الأمامي، مما يقلل زيارات الطبيب. المصنعون يستفيدون من تقدير العلامة التجارية والإيرادات الإضافية بينما يخففون أعباء تفاوض الخصم. هذه التطورات توسع بصمة سوق الأدوية المضادة للالتهابات في إعدادات المجتمع.

اعتماد أوسع لمثبطات JAK بعد ملصقات السلامة الموحدة

وحدت السلطات التنظيمية التحذيرات الصندوقية لمثبطات JAK في عام 2024، موضحة المخاطر الخثارية والسرطانية نسبة لحاصرات TNF. بيانات السجل من BIOBADASER أكدت سلامة مماثلة واستمرارية مماثلة لسنة واحدة في 68%. مؤتمر EULAR لعام 2025 أبلغ عن عدم وجود معدل إصابة أعلى بالأورام الخبيثة عبر 53,169 بداية علاج، مما يعيد ثقة الواصف. حقق الأوباداسيتينيب مغفرة سريرية بنسبة 24.6% مقابل 18.7% للأداليموماب بعد خمس سنوات. راحة الجرعات الفموية مرة واحدة يومياً والبداية السريعة تحفز الاعتماد في التهاب المفاصل الروماتويدي والتهاب القولون التقرحي والتهاب الجلد التأتبي. الاعتماد المستمر يحقن علاجات عالية الهامش في سوق الأدوية المضادة للالتهابات.

تحليل تأثير القيود

| القيد | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التحذيرات الصندوقية القلبية الوعائية على مضادات الالتهاب غير الستيرويدية COX-2 | -1.1% | عالمي، خاصة أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| تآكل أسعار البيولوجيات من الأحياء المماثلة في EU5 | -0.8% | أسواق EU5، مع انتشار إلى مناطق أخرى | قصير الأجل (≤ سنتين) |

| ارتفاع التقاضي حول الوصف المصاحب لمثبطات مضخة البروتون | -0.6% | عالمي | متوسط الأجل (2-4 سنوات) |

| ضعف سلسلة التوريد لمقدمات المكونات النشطة صيدلانياً المصدرة من الصين | -0.5% | عالمي، خاصة أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التحذيرات الصندوقية القلبية الوعائية على مضادات الالتهاب غير الستيرويدية COX-2

رغم أن تجربة PRECISION وضعت السيليكوكسيب كغير أدنى للنابروكسين أو الإيبوبروفين للأحداث القلبية الضارة الرئيسية، فإن حذر الواصف يستمر. لجان إدارة الغذاء والدواء الاستشارية اعتبرت لكن لم تزيل تحذيرات السيليكوكسيب، مما يحافظ على عوائق الإدراك مؤسسة التهاب المفاصل. بيانات التأمين الكوري على التهاب الفقار المقسط أشارت إلى مخاطر القلب والأوعية الدموية المعتمدة على الجرعة مع نسبة خطر معدلة قدرها 1.12 لفشل القلب حوليات الأمراض الروماتيزمية. الأطباء لذلك يحددون استخدام مضادات الالتهاب غير الستيرويدية COX-2 عالية الجرعة أو طويلة الأمد، خاصة في المرضى الكبار أو عالي الخطورة. القيد يحد من نمو مضادات الالتهاب غير الستيرويدية الجهازية ويحول الحجم نحو مضادات الالتهاب غير الستيرويدية الموضعية والبيولوجيات، مما يبطئ سوق الأدوية المضادة للالتهابات بشكل هامشي.

تآكل أسعار البيولوجيات من الأحياء المماثلة في EU5

إطار الأحياء المماثلة القوي في أوروبا يسرع استبدال المنتج المرجعي. وصلت الأحياء المماثلة للأداليموماب إلى حصة وحدة 53% في عام 2024، مما قطع متوسط الأسعار 7%. الإيتانرسيبت البولندي شهد انتعاش الأسعار بمجرد انتهاء المنافسة، مما يبرز التقلب. عبر أسواق الأنسولين الجلارجين في الاتحاد الأوروبي، خفض دخول الأحياء المماثلة متوسط الأسعار 21.6%. العطاءات المكثفة تضغط على هوامش المصنع، مما يجبر الأصليين على ربط خدمات الدعم أو التحول إلى وكلاء الجيل التالي. بينما يرتفع وصول المرضى، فإن نمو الإيرادات العنوان يتباطأ، مما يحد من توسع سوق الأدوية المضادة للالتهابات في المناطق المحكومة التكلفة.

تحليل القطاع

حسب التطبيق: هيمنة التهاب المفاصل تدفع ابتكار التهاب الأوتار

تطبيقات التهاب المفاصل تقود 27.84% من حصة السوق في عام 2024، مما يعكس بروتوكولات العلاج المؤسسة للقطاع والسكان الكبير من المرضى الذين يحتاجون إدارة مزمنة. ومع ذلك، يبرز التهاب الأوتار كأسرع تطبيق نمو بمعدل نمو سنوي مركب قدره 8.34% حتى عام 2030، مدفوع بنماذج علاج متطورة تؤكد التدخل المبكر ونهج مضادة للالتهابات مستهدفة. البحث السريري المسبق الحديث يظهر أن مضادات الالتهاب غير الستيرويدية المحلية والفموية تقدم تخفيف قصير الأمد فعال لألم فرط استخدام الوتر، مع فعالية خاصة في التهاب الكتف الحاد والتهاب الجراب. تطبيقات التصلب المتعدد والتهاب الأمعاء تشهد نمو قوي حيث تتوسع خيارات العلاج المستهدفة الجديدة، بينما تستفيد تطبيقات مرض الانسداد الرئوي المزمن من أنظمة توفير الستيرويد التي تقلل المضاعفات طويلة الأمد.

المشهد التطبيقي يعاد تشكيله بنهج الطب الدقيق التي تطابق مسارات التهابية محددة للتدخلات المستهدفة. بحث شفاء الوتر-العظم يؤكد الدور الحرج للتعديل الالتهابي، مع العلاجات الناشئة التي تركز على استقطاب البلاعم وتنظيم السيتوكين لتحسين عمليات الإصلاح. تطبيقات الربو تشهد ابتكار مهم مع مثبطات JAK تظهر فعالية عبر شلالات التهابية متعددة، بينما تستفيد فئات العلاج الأخرى من نهج التركيب التي تعالج الأعراض الحادة والتقدم المرضي الأساسي. التحول نحو العلامات الحيوية المحددة للتطبيق والتشخيص المصاحب يتيح اختيار العلاج الأكثر دقة، خاصة في الحالات المعقدة حيث تسهم مسارات التهابية متعددة في علم الأمراض.

ملاحظة: حصص قطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب فئة الدواء: قيادة البيولوجيات تسرع الابتكار

تحافظ البيولوجيات المضادة للالتهابات على قيادة السوق بحصة 32.56% في عام 2024 وتدفع النمو بمعدل نمو سنوي مركب قدره 8.43% حتى عام 2030، مما يعكس الابتكار المستمر في التعديل المناعي المستهدف وتوسع الموافقات للمؤشرات. الفئة تستفيد من اكتشاف الدواء المعجل بالذكاء الاصطناعي، مع منصات التوليد التي تتيح تحديد هدف أكثر دقة وتحسين جزيئي يقلل جداول التطوير ويحسن معدلات النجاح. مضادات الالتهاب غير الستيرويدية تبقى أساسية للإدارة الحادة، بينما تواجه الكورتيكوستيرويدات ضغطاً من بدائل توفير الستيرويد التي تقدم فعالية مماثلة مع ملفات آثار ضارة مخفضة. المشتقات المضادة للالتهاب الانتقائية المناعية تمثل فئة ناشئة تعد بتعديل التهابي أكثر دقة مع آثار جهازية أقل.

الموافقات التنظيمية الأخيرة تظهر زخم قطاع البيولوجيات، مع الأوباداسيتينيب الذي يتلقى مؤشره الثامن لالتهاب الشرايين ذو الخلايا العملاقة ويظهر معدلات مغفرة مستدامة 46.4% مقارنة بـ 29.0% للوهمي. القطاع يستفيد أيضاً من آليات عمل جديدة، بما في ذلك مثبطات TL1A التي تظهر فعالية أعلى في مرض التهاب الأمعاء، مع PRA-023 من مرك الذي يحقق معدلات مغفرة 49.1% في مرضى داء كرون. فئات الدواء الأخرى تتطور نحو نهج التركيب وتركيبات الإطلاق المستدام التي تحسن امتثال المريض والنتائج العلاجية بينما تقلل تكرار الجرعات والتعرض الجهازي.

حسب طريقة الإعطاء: راحة الفموي تلتقي بابتكار الموضعي

الطريق الفموي يقود 45.57% من الحصة السوقية في عام 2024 ويقود النمو بمعدل نمو سنوي مركب قدره 8.34% حتى عام 2030، مدفوع بتفضيل المريض للإعطاء المناسب والتركيبات الموسعة مرة واحدة يومياً التي تحسن الامتثال. الإعطاء الحقني يخدم أدواراً حرجة في إعدادات الرعاية الحادة وللبيولوجيات التي تتطلب حقن، بينما تكتسب التطبيقات الموضعية جذب من خلال تكنولوجيات التركيب المحسنة التي تعزز نفاذية الجلد والتسليم الموضعي. طرق الاستنشاق تخدم تطبيقات متخصصة في حالات التهابية تنفسية، مع أنظمة التسليم الجديدة التي تحسن ترسب الدواء وتقلل التعرض الجهازي.

ابتكارات التسليم الموضعي تعيد تشكيل مشهد الطريق، مع التركيبات المتقدمة بما في ذلك الجسيمات النانوية الدهنية الصلبة والهيدروجيل تظهر فعالية علاجية معززة وآثار جانبية جهازية مخفضة. موافقة إدارة الغذاء والدواء على العلاجات الموضعية الجديدة مثل كريم ZORYVE (روفلوميلاست) لالتهاب الصدفية اللويحي والتهاب الجلد التأتبي تظهر إمكانية مثبطات فوسفوديستراز 4 في العلاج المضاد للالتهابات الموضعي. الطرق الحقنية تستفيد من التركيبات طويلة المفعول التي تقلل تكرار الحقن، بينما تتقدم تسليم الاستنشاق من خلال تكنولوجيات الاستنشاق الذكية التي تحسن ترسب الدواء وتراقب امتثال المريض. تقارب تحسين الطريق مع نهج الطب الشخصي يتيح تدخلات علاجية أكثر دقة مصممة لاحتياجات المرضى الفردية وخصائص الأمراض.

ملاحظة: حصص قطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة البيع: توسع بدون وصفة طبية يحول أنماط الوصول

قنوات الوصفة الطبية تحافظ على الهيمنة بحصة سوقية 69.56% في عام 2024، مما يعكس الطبيعة المعقدة للحالات الالتهابية المزمنة التي تتطلب إشراف الطبيب والمراقبة. ومع ذلك، تمثل قنوات بدون وصفة طبية أسرع قطاع نمو بمعدل نمو سنوي مركب قدره 8.47% حتى عام 2030، مدفوع بالتحويلات التنظيمية للعلاجات المثبتة وطلب المستهلك على حلول إدارة الألم المتاحة. هذا التوسع للقناة واضح بشكل خاص لمضادات الالتهاب غير الستيرويدية الموضعية، حيث بيانات السلامة الشاملة تدعم وصول أوسع للمرضى دون متطلبات الوصفة الطبية.

تحول بدون وصفة طبية يتسارع بالدليل العالمي الحقيقي الذي يظهر سلامة وفعالية العلاجات المدارة ذاتياً، مع دراسات تظهر أن 74.2% من المرضى الذين يستخدمون جل الديكلوفيناك الصوديوم الموضعي لا يشهدون أحداث ضارة على فترات ممتدة. منصات الصحة الرقمية تعزز فعالية قناة بدون وصفة طبية من خلال توفير تعليم المريض وتتبع الأعراض والإرشاد حول الاستخدام المناسب، بينما خدمات استشارة الصيدلي تردم الفجوة بين إشراف الوصفة الطبية والرعاية الذاتية. تطور القناة يتشكل أيضاً بجهود احتواء تكلفة الرعاية الصحية، حيث الوصول بدون وصفة طبية يقلل متطلبات استشارة الطبيب ويتيح تخصيص الموارد الأكثر كفاءة داخل أنظمة الرعاية الصحية.

تحليل الجغرافيا

أمريكا الشمالية احتفظت بـ 38.72% من الإيرادات العالمية في عام 2024، مدعومة بالتعويض المتقدم والاعتماد السريع للوكلاء الجدد وقدرة البحث السريري الصارم. الولايات المتحدة وافقت على JOURNAVX، أول حاصر NaV1.8 غير أفيوني للألم الحاد، مما يعزز القيادة العلاجية. اختراق الأحياء المماثلة، بما في ذلك بدائل الأداليموماب، يتماشى مع أهداف احتواء التكلفة للدافع، مما يعدل نمو صافي المبيعات بشكل طفيف. الحوافز الفيدرالية لإعادة توطين المكونات النشطة صيدلانياً الرئيسية وتنويع المصادر تعالج ضعف التوريد المكشوف خلال اضطرابات اللوجستيات في عام 2024. كندا توسع متطلبات الدليل العالمي الحقيقي، مما يعزز المراقبة بعد التسويق ويدفع تحسين الصيغة.

آسيا والمحيط الهادئ تسجل أعلى معدل نمو سنوي مركب قدره 8.53% حتى عام 2030. الشراء المركزي في الصين يخفض أسعار البيولوجيات ويسرع اعتماد المستشفى، بينما يزيد المصنعون المحليون حجم الأحياء المماثلة لمثبط TNF. مخطط تأمين أيوشمان بهارات في الهند يوسع تغطية المرضى ويعزز طلب بدون وصفة طبية بالتجزئة. اليابان تبقى مؤشر للأمراض الالتهابية المرتبطة بالشيخوخة، مما يدعم استخدام البيولوجيات المستقر. أسواق جنوب شرق آسيا تستثمر في بنية التجارب السريرية التحتية، مما يجذب رعاة متعددي الجنسيات. إجمالياً، ارتفاع الدخل والتحضر وانتشار الأمراض المزمنة يغذي توسع سوق الأدوية المضادة للالتهابات في المنطقة.

أوروبا تحتفظ بحصة معنوية لكن تواجه تآكل أسعار مكثف من الأحياء المماثلة. مسارات الوصول المبكر في ألمانيا ومشاريع العلاج الرقمي التجريبية تظهر الالتزام بالابتكار، إلا أن تقييمات تكنولوجيا الصحة تطلب دليل فعالية التكلفة القوي. مرونة وكالة تنظيم الأدوية ومنتجات الرعاية الصحية (MHRA) في المملكة المتحدة بعد بريكست تسرع الموافقات، موازنة المنافسة مع وصول المرضى. الشرق الأوسط وأفريقيا تستثمر في أنظمة الصيغة المتدرجة واعتماد الأحياء المماثلة لتوسيع وصول العلاج، بينما أمريكا اللاتينية تحدث الأطر التنظيمية، مما يشجع الشركات متعددة الجنسيات على توطين الإنتاج. تلك التطورات إجمالياً تحافظ على الزخم العالمي لسوق الأدوية المضادة للالتهابات بينما تبرز الفروق الإقليمية.

المشهد التنافسي

يبقى سوق الأدوية المضادة للالتهابات مركز بشكل معتدل. أبفي وجونسون آند جونسون ونوفارتيس وفايزر وأمجين سيطروا على غالبية إيرادات عام 2024، مستفيدين من محافظ علم المناعة الواسعة ومقياس تصنيع البيولوجيات والتسويق متعدد القنوات. أبفي حققت 17.7 مليار دولار أمريكي من سكايريزي ورينفوك في عام 2024، مقاصة تآكل الأحياء المماثلة لهوميرا. ستيلارا وتريمفيا من جونسون آند جونسون حافظتا على قوة الامتياز، بينما المنافسة الوشيكة للأحياء المماثلة تحفز تنويع خط الأنابيب. نوفارتيس تقدمت بفانرافيا، مضاد إندوثيلين أ انتقائي، ممدة وصول علم المناعة إلى التهاب الكلى. فايزر تدمج المراقبة الرقمية مع الإيتانرسيبت للدفاع عن الحصة السوقية.

مصنعو الأحياء المماثلة-سامسونغ بايوإبيس وفريزينيوس كابي وساندوز-يوسعون تغطية العطاءات، خاصة في أوروبا، مما يمارس ضغط تسعير على البيولوجيات المرجعية. الشركات الصينية تنتج الأحياء المماثلة للأداليموماب والإنفليكسيماب التنافسية التكلفة، داخلة أسواق أمريكا اللاتينية والشرق الأوسط. الشركات الأصلية للذكاء الاصطناعي مثل إنسيليكو ميديسين وبينيفولنت أيه آي تشارك مع الراسخين لتطوير علاجات الجيل التالي مشتركة، مهددة جداول الاكتشاف التقليدية. شركات الصحة الرقمية الناشئة تقدم التشخيص المصاحب والمراقبة عن بعد، مضيفة تمييز غير دوائي. عمليات الدمج والاستحواذ تركز على أصول متوسطة المرحلة في مرض التهاب الأمعاء والأمراض الجلدية، مما يعكس الشهية لتنوع الآلية الإضافية داخل سوق الأدوية المضادة للالتهابات.

الاستجابات الاستراتيجية تشمل عقود قائمة على النتائج ومساعدة الدفع المشارك وتوليد الدليل العالمي الحقيقي لتعزيز مقترحات القيمة. المصنعون يستثمرون في المعالجة الحيوية المستمرة لخفض التكاليف وتأمين التوريد. المبادرات المركزة على المريض-مثل تطبيقات تدريب الحقن الذاتي وبرامج الممرضة المجتمعية-تقوي الامتثال. نظراً للمستقبل، ستعتمد الكثافة التنافسية على معدلات اعتماد الأحياء المماثلة ومخرجات الاكتشاف المدعوم بالذكاء الاصطناعي وتسامح الدافع للتسعير الممتاز.

قادة صناعة الأدوية المضادة للالتهابات

-

جونسون آند جونسون

-

شركة فايزر

-

شركة أبفي

-

شركة إف هوفمان لا روش إيه جي

-

شركة أسترازينيكا بي إل سي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أبفي فازت بموافقة إدارة الغذاء والدواء لـ RINVOQ (أوباداسيتينيب) في التهاب الشرايين ذو الخلايا العملاقة، مع 46.4% من المرضى الذين يحققون مغفرة مستدامة مقابل 29.0% على الوهمي.

- مارس 2025: نوفارتيس حصلت على موافقة معجلة من إدارة الغذاء والدواء لـ Vanrafia (أتراسينتان) في اعتلال الكلية الأولي IgA بعد إظهار تخفيض البروتين البولي بنسبة 36.1%.

- يناير 2025: فيرتكس حصلت على إذن إدارة الغذاء والدواء لـ JOURNAVX (سوزيتريجين)، أول حاصر قناة صوديوم NaV1.8 للألم الحاد المعتدل إلى الشديد.

- يونيو 2023: AGEPHA Pharma USA أعلنت عن موافقة إدارة الغذاء والدواء على Lodoco (كولشيسين) كأول علاج قلبي وعائي مضاد للالتهابات، مخفض الأحداث المركبة 31% عند الإضافة للرعاية المعيارية.

نطاق تقرير سوق الأدوية المضادة للالتهابات العالمي

وفقاً لنطاق التقرير، الأدوية المضادة للالتهابات هي أدوية تقلل الالتهاب، وهو استجابة الجسم الطبيعية للإصابة أو العدوى. هذه الأدوية تستخدم لعلاج حالات مختلفة تتميز بالالتهاب، بما في ذلك التهاب المفاصل والربو ومرض التهاب الأمعاء واضطرابات المناعة الذاتية الأخرى.

سوق الأدوية المضادة للالتهابات مقسم حسب العلاج وفئة الدواء وقناة البيع والجغرافيا. حسب العلاج، السوق مقسم إلى التهاب المفاصل ومرض الانسداد الرئوي المزمن (COPD) والتصلب المتعدد ومرض التهاب الأمعاء (IBD) والربو والتهاب الأوتار وعلاجات أخرى. حسب فئة الدواء، السوق مقسم إلى البيولوجيات المضادة للالتهابات ومضادات الالتهاب غير الستيرويدية (NSAIDs) والكورتيكوستيرويدات والمشتقات المضادة للالتهاب الانتقائية المناعية (ImSAID) وفئات دواء أخرى. حسب قناة البيع، السوق مقسم إلى وصفة طبية وبدون وصفة طبية (OTC). حسب الجغرافيا، السوق مقسم إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. التقرير يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| التهاب المفاصل |

| مرض الانسداد الرئوي المزمن (COPD) |

| التصلب المتعدد |

| مرض التهاب الأمعاء (IBD) |

| الربو |

| التهاب الأوتار |

| تطبيقات أخرى |

| البيولوجيات المضادة للالتهابات |

| مضادات الالتهاب غير الستيرويدية (NSAIDs) |

| الكورتيكوستيرويدات |

| المشتقات المضادة للالتهاب الانتقائية المناعية (ImSAIDs) |

| فئات دواء أخرى |

| فموي |

| حقني |

| موضعي |

| استنشاق |

| وصفة طبية |

| بدون وصفة طبية (OTC) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | GCC |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب التطبيق | التهاب المفاصل | |

| مرض الانسداد الرئوي المزمن (COPD) | ||

| التصلب المتعدد | ||

| مرض التهاب الأمعاء (IBD) | ||

| الربو | ||

| التهاب الأوتار | ||

| تطبيقات أخرى | ||

| حسب فئة الدواء | البيولوجيات المضادة للالتهابات | |

| مضادات الالتهاب غير الستيرويدية (NSAIDs) | ||

| الكورتيكوستيرويدات | ||

| المشتقات المضادة للالتهاب الانتقائية المناعية (ImSAIDs) | ||

| فئات دواء أخرى | ||

| حسب طريقة الإعطاء | فموي | |

| حقني | ||

| موضعي | ||

| استنشاق | ||

| حسب قناة البيع | وصفة طبية | |

| بدون وصفة طبية (OTC) | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | GCC | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الأدوية المضادة للالتهابات؟

حقق سوق الأدوية المضادة للالتهابات 120.37 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 175.97 مليار دولار أمريكي بحلول عام 2030.

أي قطاع تطبيق ينمو بأسرع وتيرة؟

من المتوقع أن يتوسع التهاب الأوتار بمعدل نمو سنوي مركب قدره 8.34% حتى عام 2030، متفوق على التطبيقات الأخرى بسبب التشخيص المبكر والعلاجات المستهدفة.

ما مدى هيمنة البيولوجيات داخل السوق؟

احتفظت البيولوجيات بحصة إيرادات 32.56% في عام 2024 وتنمو بمعدل نمو سنوي مركب قدره 8.43%، مدفوعة بالاكتشاف المعجل بالذكاء الاصطناعي والمؤشرات الجديدة المتعددة.

لماذا تتحول مضادات الالتهاب غير الستيرويدية الموضعية إلى وضع بدون وصفة طبية؟

بيانات السلامة الشاملة ودعم المنظم دفع التحويلات من الوصفة الطبية إلى بدون وصفة طبية، مما يحسن وصول المرضى ويخفض تكاليف الرعاية الصحية.

أي منطقة تظهر أعلى إمكانية نمو؟

آسيا والمحيط الهادئ تقود بمعدل نمو سنوي مركب قدره 8.53% حتى عام 2030، مستفيدة من ارتفاع إنفاق الرعاية الصحية وتغطية التأمين الأوسع وقدرة الإنتاج المحلي.

كيف تؤثر الأحياء المماثلة على تسعير السوق؟

في أوروبا، استحوذت الأحياء المماثلة للأداليموماب على حصة 53% في عام 2024، مخفضة متوسط الأسعار بنسبة 7% وضاغطة على هوامش ربح الأصليين.

آخر تحديث للصفحة في: