حجم وحصة سوق أجهزة الربط

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

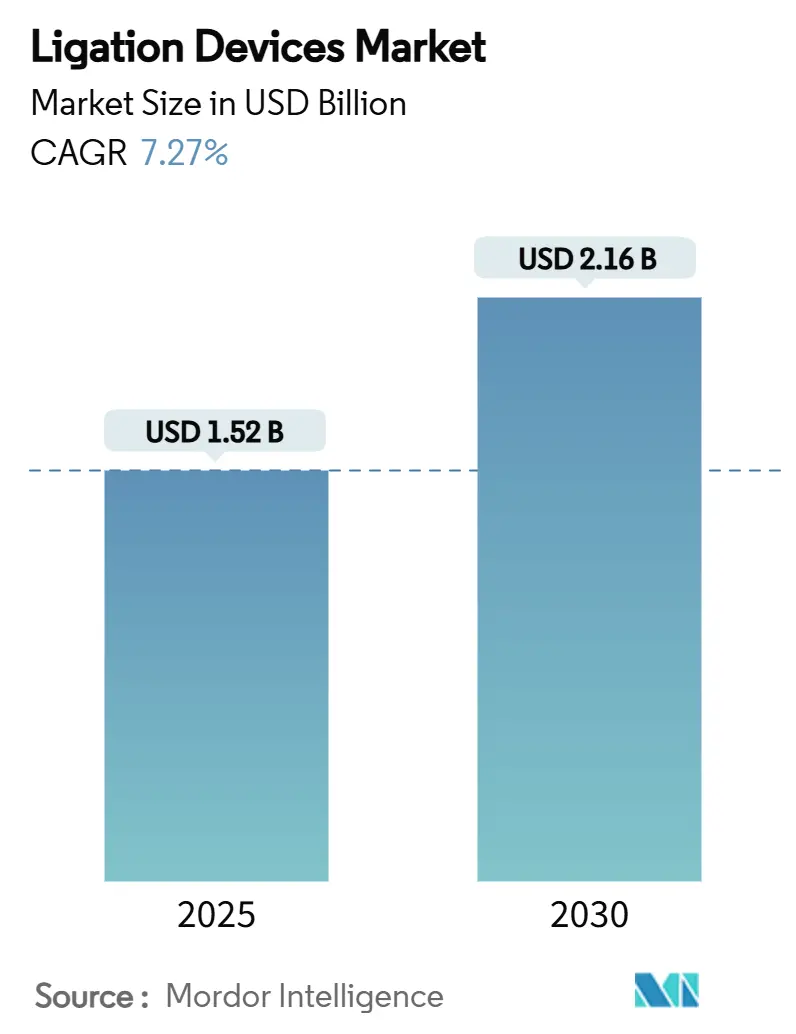

| حجم السوق (2025) | 1.52 مليار دولار أمريكي |

| حجم السوق (2030) | 2.16 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.27% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة الربط من قِبل موردور إنتيليجنس

يُقدر حجم سوق أجهزة الربط بـ 1.52 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 2.16 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 7.27% خلال فترة التوقعات (2025-2030).

تنبع هذه الزخم من الاعتماد السريع للجراحة طفيفة التوغل، وازدياد أحمال العمل القلبية الوعائية والبولية، والتحسينات المستمرة في أنظمة إغلاق الأوعية القائمة على الطاقة التي تقصر وقت الإغلاق مع تعزيز قوة ضغط الانفجار. يؤدي التركيز المتزايد للمستشفيات على تقليل مدة الإقامة، جنباً إلى جنب مع حوافز الدافعين التي تكافئ معدلات المضاعفات المحيطة بالعملية الأقل، إلى تعزيز شهية الشراء لمنصات الإغلاق المتميزة. تدور المنافسة التفاضلية الآن حول تعديل الطاقة المدعوم بالذكاء الاصطناعي، والأدوات المحمولة باليد المريحة، ومواد المشابك الصديقة للبيئة التي تلبي كلاً من الأداء الجراحي ومتطلبات الاستدامة.

النقاط الرئيسية للتقرير

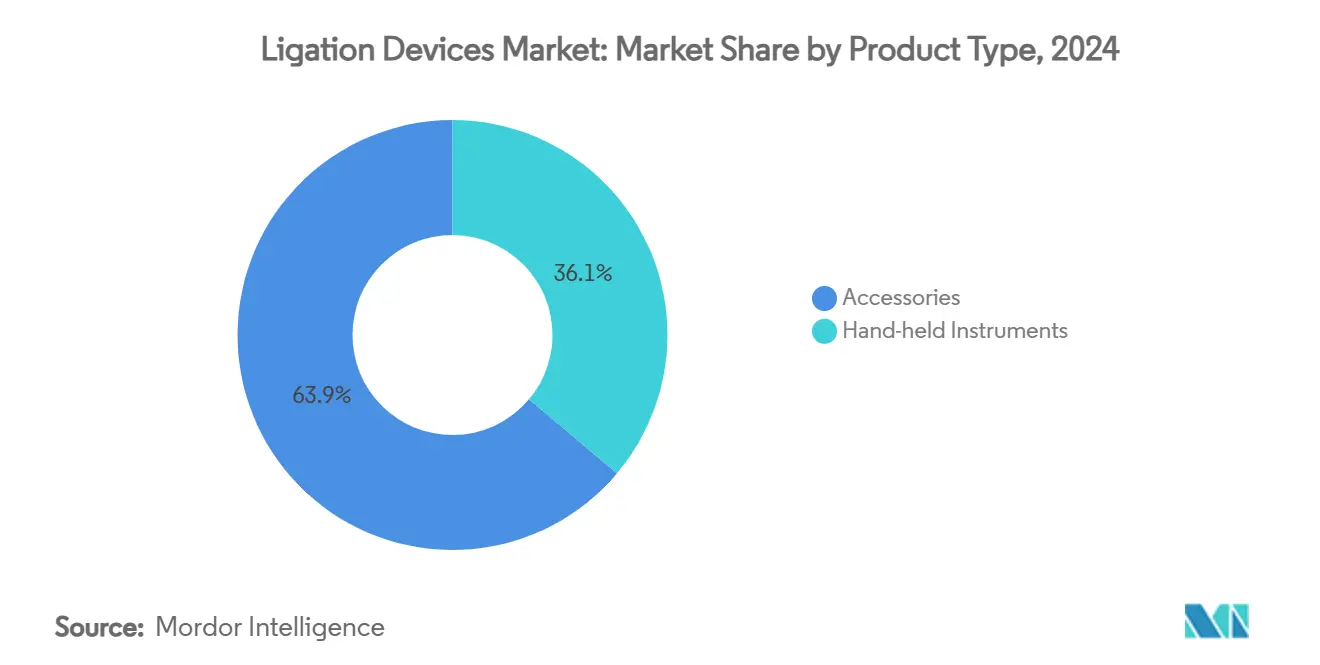

- حسب نوع المنتج، سيطرت الملحقات على 63.88% من حصة سوق أجهزة الربط في عام 2024؛ تتوسع الأدوات المحمولة باليد بمعدل نمو سنوي مركب قدره 9.07% حتى عام 2030.

- حسب الإجراء، مثلت الإجراءات طفيفة التوغل 71.61% من سوق أجهزة الربط في عام 2024، بينما الجراحة بمساعدة الروبوت مُهيأة لمعدل نمو سنوي مركب قدره 12.24% حتى عام 2030.

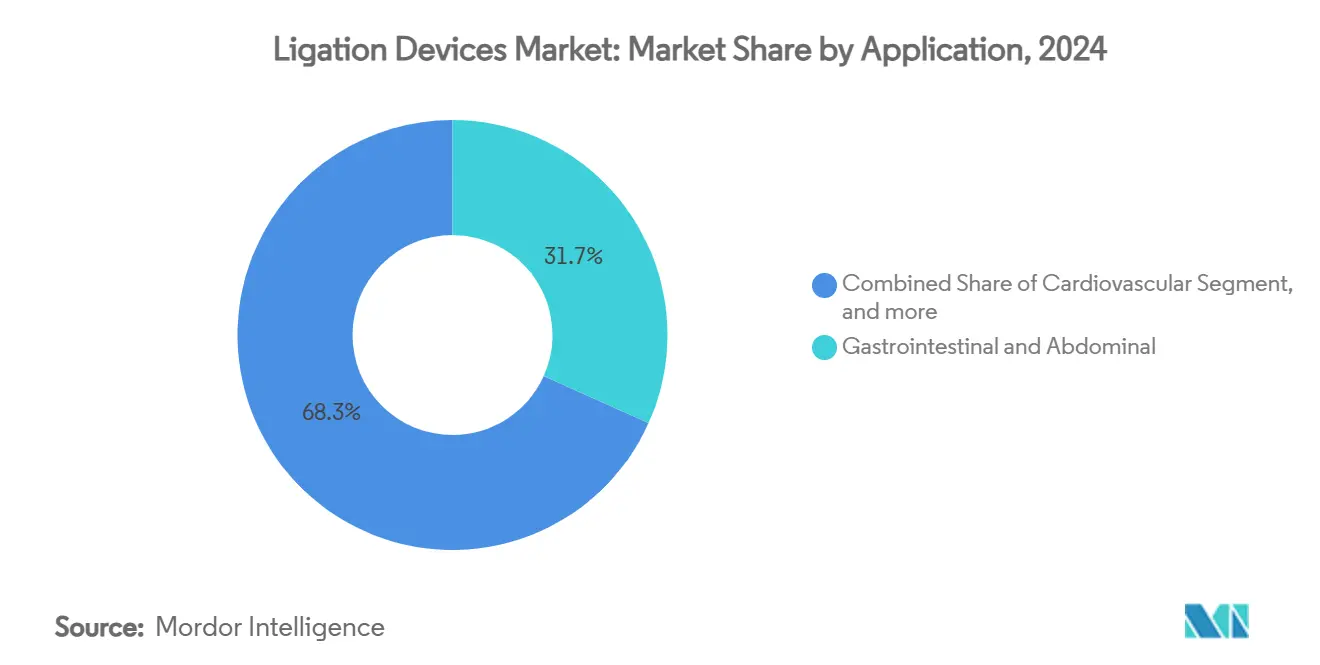

- حسب التطبيق، احتلت جراحة الجهاز الهضمي والبطني 31.72% من حصة سوق أجهزة الربط في عام 2024؛ من المتوقع أن تتقدم إجراءات السمنة والأيض بمعدل نمو سنوي مركب قدره 13.42% حتى عام 2030.

- حسب المستخدم النهائي، استحوذت المستشفيات على 59.44% من سوق أجهزة الربط في عام 2024؛ تتسلق مراكز الجراحة الخارجية بمعدل نمو سنوي مركب قدره 11.49% حتى عام 2030.

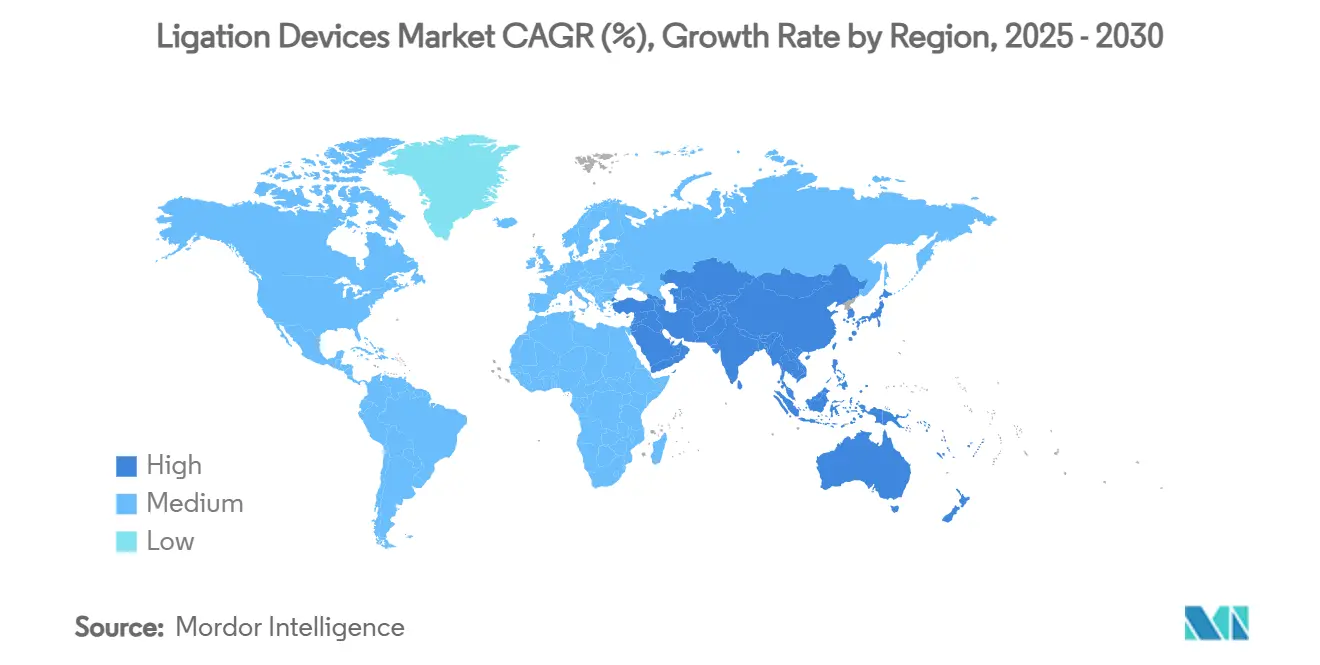

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 41.81% من حجم سوق أجهزة الربط في عام 2024، في حين يُتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 8.58% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لأجهزة الربط

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار أمراض القلب والأوعية الدموية والبولية | +1.8% | أمريكا الشمالية، أوروبا | طويل الأمد (≥ 4 سنوات) |

| النمو في الإجراءات طفيفة التوغل | +2.1% | أمريكا الشمالية، آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| الارتفاع في جراحات السمنة والتجميل | +1.3% | أمريكا الشمالية، أوروبا، مع التوسع إلى آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| التطورات التقنية السريعة في أجهزة إغلاق الأوعية بالطاقة | +1.5% | الأسواق المتطورة عالمياً | قصير الأمد (≤ 2 سنة) |

| اعتماد المفاغرة بمساعدة المغناطيس | +0.7% | أمريكا الشمالية، أوروبا | طويل الأمد (≥ 4 سنوات) |

| التحول إلى مشابك البوليمر القابلة للامتصاص | +0.9% | عالمي | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار أمراض القلب والأوعية الدموية والبولية

يتجه أطباء القلب وأطباء المسالك البولية بشكل متزايد إلى منصات إغلاق الأوعية المتقدمة التي يمكنها تأمين الشرايين حتى 7 مم مع تقليل فقدان الدم أثناء العملية مقارنة بالخيوط الجراحية.[1]X. Author, "Comparative Vessel Sealing Burst Pressures," ScienceDirect, Sciencedirect.com تجاوز طب المسالك البولية الطرق الاستئصالية؛ تستخدم أنظمة مثل UroLift الرفع الميكانيكي للأنسجة لتخفيف تضخم البروستاتا الحميد، مما يحافظ على الوظيفة الجنسية ويقود تفضيل الجراح.[2]Teleflex Incorporated, "UroLift System Clinical Outcomes," Teleflex.com تكثف الشيخوخة العالمية للسكان حجم الإجراءات، وبرامج الدفع القائمة على القيمة تكافئ التقنية التي تقلل معدلات نقل الدم وتقصر إقامات وحدة العناية المركزة. تؤمن هذه العوامل الطلب طويل الأمد لحلول الإغلاق المتميزة القادرة على إدارة الأوعية الهشة أو المتكلسة أو الملتهبة مع الحد الأدنى من الانتشار الحراري.

النمو في الإجراءات طفيفة التوغل

تسجل المراكز الخارجية نمواً سنوياً بنسبة 5.7% في عدد الحالات، مستفيدة من توفير تكاليف بنسبة 25-50% مقارنة بوحدات المرضى الخارجيين في المستشفيات.[3]Medicare Payment Advisory Commission, "Report to the Congress: Medicare Payment Policy," Medpac.gov. في الوقت نفسه، تضيف المنصات الروبوتية أجهزة إغلاق أوعية دقيقة؛ موافقة إدارة الأغذية والأدوية الأمريكية على جهاز الإغلاق المنحني من Intuitive تتيح الآن العمل في المساحات المحدودة على أنظمة da Vinci. تسرع الشقوق الأصغر الخروج وتعزز العودة السريعة للعمل، مما يشجع الدافعين على تأييد النهج بالمنظار والروبوتي. يطالب الجراحون، بدورهم، بأدوات إغلاق تمر عبر منافذ 5 مم لكنها تحافظ على ضغوط الانفجار فوق 360 mmHg. تضع هذه الديناميكيات سوق أجهزة الربط في مركز النظام البيئي طفيف التوغل.

الارتفاع في جراحات السمنة والتجميل

أكثر من 25 مليون بالغ مؤهل لإجراءات الأيض في عام 2025 تحت معايير مؤشر كتلة الجسم الموسعة، مما يؤجج طلبات غير مسبوقة لأجهزة الطاقة عالية الأداء القادرة على التحكم في أنسجة المعدة السميكة. تخلق أدوات الضغط المغناطيسي مثل MagDI مفاغرات الاثني عشر-اللفائفي من جانب إلى جانب بدون دبابيس، محققة نفاذية تجويفية أنظف وتسريبات أقل. النمو المتوازي في تحديد شكل الجسم ينعش الطلب التجميلي على أجهزة إغلاق الأوعية ذات الأطراف الدقيقة التي تقلل الندوب. تقييدات السفر المخففة أحيت السياحة الطبية، خاصة في المكسيك وتركيا، مما يحث العيادات على تخزين تشكيلات مشابك متنوعة للاستخدام الواحد تدعم حالات فقدان الوزن والتجميل ضمن كتلة جدولة واحدة.

التطورات التقنية السريعة في أجهزة إغلاق الأوعية بالطاقة

تعدل المولدات الذكية الآن القوة الكهربائية في أجزاء من الثانية من خلال قراءة مقاومة الأنسجة، مما يرفع ضغط الانفجار مع قطع الإصابة الحرارية الجانبية بما يصل إلى 43%. يحقق التسخين الفيرومغناطيسي أختام ≥710 mmHg بثلث قوة الأجهزة فوق الصوتية، مما يقلل الدخان ويحافظ على الكولاجين المحيط. النماذج الأولية للميكروويف المبكرة تكمل الأختام في 3 ثوانٍ عند 30 واط، واعدة بتوفير الوقت في الاستئصالات القولونية المستقيمية الطويلة. تعمل تراكبات تعلم الآلة على توحيد منحنيات الطاقة، مما يسطح منحنى التدريب بين الجراحين المبتدئين والخبراء. تسرع هذه الاختراقات دورات الاستبدال، وهو جانب إيجابي مهم لسوق أجهزة الربط.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية لأنظمة الربط المتقدمة | -1.2% | الأسواق الناشئة | متوسط الأمد (2-4 سنوات) |

| العقبات التنظيمية / التعويضية | -0.8% | عالمي | طويل الأمد (≥ 4 سنوات) |

| ظهور مواد الإغلاق اللاصقة الحيوية بدون خيوط | -0.6% | أمريكا الشمالية، أوروبا | متوسط الأمد (2-4 سنوات) |

| دفع الاستدامة مقابل المشابك أحادية الاستخدام | -0.4% | أوروبا، أمريكا الشمالية | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية لأنظمة الربط المتقدمة

المولدات كثيفة رؤوس الأموال والقطع اليدوية القابلة للتصرف غالباً ما تتجاوز ميزانيات المعدات في المستشفيات الأصغر، مما يحث لجان القيمة على طلب بيانات فعالية التكلفة الصارمة قبل منح الموافقة على التحويل. تضغط عقود الدفع المجمعة الهوامش أكثر، مما يثبط شراء التقنية التي تفتقر للعائد القابل للإثبات ضمن نافزة رعاية الحلقة. في الاقتصادات ذات الدخل المنخفض، تقيم المناقصات العامة السعر على الأداء، مما يؤخر اختراق وحدات الإغلاق الموجهة بالذكاء الاصطناعي ويثبط الإيرادات قريبة الأمد لسوق أجهزة الربط.

العقبات التنظيمية / التعويضية

متطلبات لائحة نظام الجودة المُعاد هندستها من إدارة الأغذية والأدوية الأمريكية المُفعلة في عام 2024 تزيد أعباء التوثيق ومراقبة ما بعد السوق، مضيفة ستة إلى تسعة أشهر لمتوسط جداول التقديم الزمنية. الأدوات المغناطيسية الجديدة غالباً ما تظهر بدون رموز CPT مُثبتة، مما يجبر المستشفيات على استيعاب التكاليف حتى تلحق جداول الدافعين. في الاتحاد الأوروبي، التفسيرات المتباينة لتنظيم الأجهزة الطبية بين الهيئات المُعتمدة تطيل علامة CE، مما يعقد الإطلاقات العالمية المتزامنة. تؤدي هذه التعقيدات إلى رفع تكاليف طرح المنتجات في السوق ويمكن أن تؤخر تحقيق الإيرادات للداخلين الجدد.

تحليل القطاعات

حسب نوع المنتج: الملحقات تقود الحجم بينما الابتكار يغذي نمو الأدوات المحمولة

ولدت الملحقات 63.88% من حجم سوق أجهزة الربط في عام 2024 حيث دفعت المشابك والأربطة والخراطيش أحادية الاستخدام الشراء المتكرر. سياسات مكافحة العدوى وإلغاء عبء إعادة المعالجة تبقي هذه الفئة أساسية لسلاسل التوريد في المستشفيات. الأدوات المحمولة، مع ذلك، على المسار الصحيح لمعدل نمو سنوي مركب قدره 9.07% حتى عام 2030، مدعومة بتوصيل الطاقة الأذكى والتصميم المريح الأخف الذي يقلل إرهاق الجراح.

أجهزة تطبيق المشابك من الجيل الثاني المصنوعة من سبائك المغنيسيوم تظهر خالية من التشويه على الرنين المغناطيسي وتمتص بالكامل خلال 12 شهراً مع الحفاظ على قوة الشد. تتضمن أجهزة ربط الأربطة الآن زنادات محددة العزم للوضع المتسق للحلقة في ربط الأوردة الداخلي بالمنظار. في الوقت نفسه، تستشعر المولدات الجاهزة للذكاء الاصطناعي نوع الأنسجة في الوقت الفعلي وتعاير نطاقات الجهد، وهو تقدم يحافظ على نشاط مبيعات الأدوات المحمولة في سوق أجهزة الربط.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الإجراء: الجراحة بمساعدة الروبوت تحول المشهد طفيف التوغل

استحوذت الجراحة طفيفة التوغل على 71.61% من سوق أجهزة الربط في عام 2024. يفضل الجراحون النهج صغيرة المنافذ التي تقصر أوقات الشفاء وتسمح بالخروج في نفس اليوم. حالات الروبوت معدة لمعدل نمو سنوي مركب قدره 12.24% حيث يضيف da Vinci 5 التغذية الراجعة اللمسية وأجهزة إغلاق منحنية جديدة قادرة على هوامش حرارية تحت المليمتر.

تستمر فرق المنظار في ترقية منصات التصور، مع تراكبات الأشعة تحت الحمراء تكشف الأوعية الدموية المخفية بخلاف ذلك لإغلاق أكثر أماناً. الاستخدام الداخلي لأجهزة الضغط المغناطيسي يسرع مفاغرة الكيس إلى الطرف بدون دبابيس، فاتحاً حدوداً جديدة في جراحة السمنة التنقيحية بدون ندوب. تبقى الجراحة المفتوحة حيوية للصدمة والأورام، مما يدعم الطلب الأساسي لخراطيش المشابك عالية الإنتاجية ضمن سوق أجهزة الربط.

حسب التطبيق: ارتفاع السمنة يعيد تشكيل هيمنة الجهاز الهضمي

احتفظت جراحة الجهاز الهضمي والبطني بـ 31.72% من حصة سوق أجهزة الربط في عام 2024 بفضل الإجراءات الكبيرة للقولون والمستقيم والكبدية الصفراوية التي تعتمد على الإغلاق السريع الخالي من الدخان. ستسجل عمليات السمنة معدل نمو سنوي مركب قدره 13.42% حيث تؤدي مؤشرات مؤشر كتلة الجسم الأوسع والمرضى الذين يدفعون من جيوبهم في آسيا إلى تسريع أحجام استئصال المعدة الكمي.

تعتمد فرق القلب أجهزة إغلاق ذات فكوك أطول لحصاد طعم الشرايين التي تحافظ على سلامة البطانة، مما يحسن نفاذية المجازة. تقرر وحدات أمراض النساء أوقات استئصال الرحم الأقصر عندما تحل أجهزة الإغلاق ثنائية القطب محل روابط الخيوط، مما يقلل فقر الدم بعد العملية. يشهد طب المسالك البولية اعتماداً مستداماً للمصاعد الخالية من المشابك لتضخم البروستاتا الحميد، بينما يختبر جراحو الصدر الإغلاق بالميكروويف على الشرايين الرئوية القطعية. كل تقدم يغذي الطلبات المتكررة في سوق أجهزة الربط.

حسب المستخدم النهائي: نمو مراكز الجراحة الخارجية يتحدى هيمنة المستشفيات

احتلت المستشفيات 59.44% من سوق أجهزة الربط في عام 2024، مستفيدة من الشراء بالجملة وتعقد الحالات لتبرير استثمارات المولدات. كما تستضيف أساطيل الروبوتات التي تعتمد على قطع الإغلاق المملوكة، مما يعزز الطلب.

تتوسع مراكز الجراحة الخارجية بمعدل نمو سنوي مركب قدره 11.49%، مستفيدة من قائمة رموز المرضى الخارجيين الموسعة لـ Medicare وتفضيل المستهلك للرعاية المريحة والأقل تكلفة. تستهدف العيادات المتخصصة أحجاماً متخصصة - طب المسالك البولية أو الأنف والحنجرة، على سبيل المثال - مما يدفع الموردين لإنشاء حزم مشابك خاصة بالإجراءات. تجرب المؤسسات الأكاديمية تجارب المشابك القابلة للتحلل الحيوي، مما يمهد الطريق لطرح تجاري مستقبلي مع تثبيت الحجم المبكر لسوق أجهزة الربط.

التحليل الجغرافي

سيطرت أمريكا الشمالية على 41.81% من حجم سوق أجهزة الربط في عام 2024 بقوة المرضى ذوي الدخل المرتفع المتاح والتعويض القوي. عقود منظمات الشراء الجماعي الكبيرة تفضل صفقات المشابك والمولدات المجمعة، مما يرسخ العلامات التجارية الراسخة أكثر.

تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 8.58% حتى عام 2030 حيث تبسط الصين ترخيص المستشفيات وتوسع الهند تغطية التأمين. يقدم المصنعون المحليون مثل EziSurg أجهزة إغلاق بأسعار تنافسية مخصصة للميزانيات المحلية. يدعم مجتمع اليابان الفائق الشيخوخة الاعتماد المستقر بمساعدة الروبوت، بينما تفتح إصلاحات المناقصات الكورية الجنوبية مسارات القطاع الخاص للمولدات المتميزة.

تحافظ أوروبا على دوران التقنية المنضبط، مع إعطاء الأطباء الأولوية لأجهزة الإغلاق المعلمة بـ CE التي تحمل بيانات تمت مراجعتها بواسطة الأقران حول الانتشار الحراري. توجهات الاستدامة تدفع المستشفيات نحو مشابك البوليمر القابلة للامتصاص. تبقى أمريكا اللاتينية والشرق الأوسط وأفريقيا حساسة للأسعار لكنها تستثمر في مراكز السمنة عالية الحجم، موسعة ببطء سوق أجهزة الربط القابل للوصول.

المشهد التنافسي

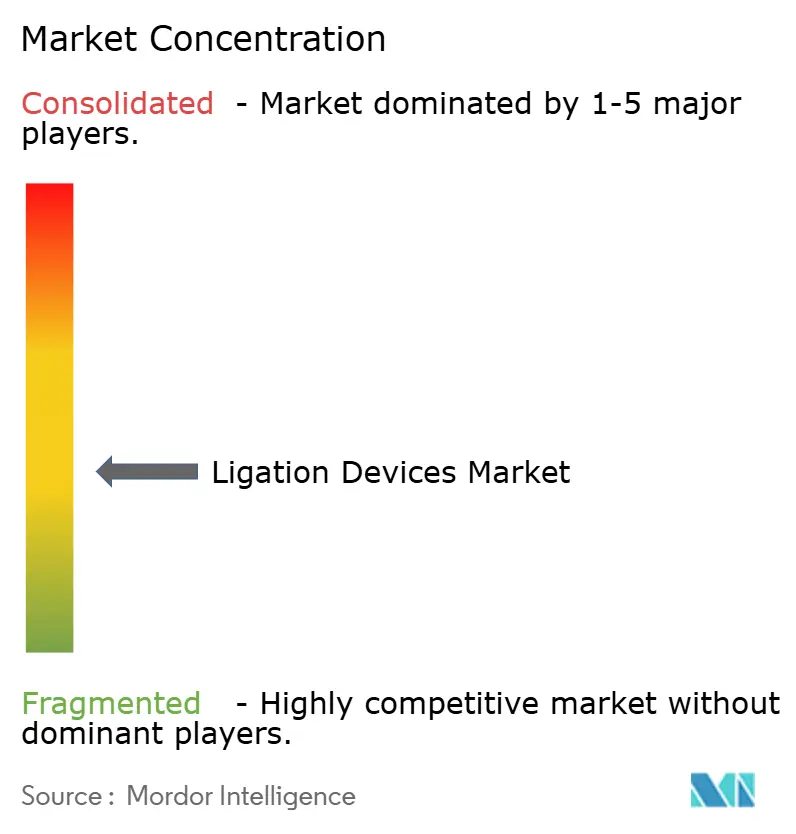

يميز التشتت المعتدل صناعة أجهزة الربط حيث يسيطر أكبر خمسة موردين على إيرادات عالمية كبيرة. تستفيد Ethicon من خطوط Harmonic وEnseal للهيمنة في المستشفيات عالية الحجم، بينما تقرن Medtronic قطع LigaSure اليدوية مع منصة Hugo الروبوتية لالتقاط عطاءات المجموعات المتكاملة. تركز Teleflex على مصاعد المسالك البولية، متمايزة من خلال بيانات النتائج المدعومة سريرياً المتخصصة.

يتابع الداخلون الناشئون فرص المساحة البيضاء: أنظمة المفاغرة المغناطيسية من الشركات الناشئة مثل Mateon تعد بوصلات معوية خالية من الدبابيس، ومطوري المشابك القائمة على البوليمر يستهدفون توافق الرنين المغناطيسي. تسجيلات براءات الاختراع للضغط المغناطيسي ارتفعت 38% على أساس سنوي بعد إضافة رمز منتج إدارة الأغذية والأدوية. أصبحت الاستدامة ميزة قابلة للتسويق؛ تجرب الشركات الغرسات القابلة للامتصاص الحيوي التي تذوب بعد ستة أشهر، مما يلغي المتابعة للإزالة.

تعتمد التحالفات الاستراتيجية الآن على تكامل الذكاء الاصطناعي. صانعو المولدات يتشاركون مع بائعي أنظمة الرؤية لتضمين تحليل الأنسجة، مما ينشئ أنظمة توصيل الطاقة ذات الحلقة المغلقة. تسعى الشركات متوسطة الحجم للخروج من عمليات الاستحواذ لتوسيع التوزيع، مما يحافظ على التغيير لكن يضمن التجديد التكنولوجي المستمر ضمن سوق أجهزة الربط.

قادة صناعة أجهزة الربط

-

جونسون آند جونسون

-

شركة أولمبوس

-

ميدترونيك

-

تيليفلكس المحدودة

-

بي براون ميلسونجين

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يوليو 2025: حصلت ميدترونيك على موافقة علامة CE لجهاز إغلاق الأوعية المدفوع بروبوت Hugo LigaSure، مدمجة قدرات توصيل الطاقة المتقدمة مع منصات الجراحة الروبوتية لتعزيز الدقة في الإجراءات طفيفة التوغل.

- يوليو 2025: حصلت Intuitive Surgical على موافقة إدارة الأغذية والأدوية الأمريكية لجهاز إغلاق الأوعية المنحني المصمم للاستخدام مع أنظمة da Vinci الجراحية، موسعة قدرات إغلاق الطاقة للشركة للإجراءات بمساعدة الروبوت.

- يوليو 2025: حصلت Boston Scientific على موافقة إدارة الأغذية والأدوية لتوسيع وسم نظام FARAPULSE لاستئصال المجال النبضي ليشمل علاج الرجفان الأذيني المستمر المقاوم للأدوية، مظهراً معدلات خالية من التكرار العرضي بنسبة 85.3%.

- مايو 2025: عرضت Teleflex بيانات سريرية في الاجتماع السنوي لجمعية المسالك البولية الأمريكية تظهر نتائج متفوقة لنظام UroLift مقارنة بطرق الاستئصال الحراري في علاج تضخم البروستاتا الحميد.

نطاق تقرير سوق أجهزة الربط العالمي

وفقاً لنطاق التقرير، الربط هو عملية إغلاق شق أثناء الجراحة أو لربط أعضاء أو أجزاء الأنسجة المنفصلة. تُستخدم أجهزة الربط للإجراءات الجراحية المفتوحة وكذلك العمليات بالمنظار.

| الأدوات المحمولة باليد | أجهزة تطبيق المشابك الربطية |

| أجهزة ربط الأربطة الداخلية | |

| مولدات إغلاق الأوعية | |

| الملحقات |

| الجراحة طفيفة التوغل | بالمنظار |

| الداخلي | |

| بمساعدة الروبوت | |

| الجراحة المفتوحة |

| الجهاز الهضمي والبطني |

| القلب والأوعية الدموية |

| أمراض النساء |

| المسالك البولية |

| السمنة / الأيض |

| أخرى |

| المستشفيات |

| مراكز الجراحة الخارجية |

| العيادات المتخصصة |

| المعاهد الأكاديمية والبحثية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المنتج | الأدوات المحمولة باليد | أجهزة تطبيق المشابك الربطية |

| أجهزة ربط الأربطة الداخلية | ||

| مولدات إغلاق الأوعية | ||

| الملحقات | ||

| حسب الإجراء | الجراحة طفيفة التوغل | بالمنظار |

| الداخلي | ||

| بمساعدة الروبوت | ||

| الجراحة المفتوحة | ||

| حسب التطبيق | الجهاز الهضمي والبطني | |

| القلب والأوعية الدموية | ||

| أمراض النساء | ||

| المسالك البولية | ||

| السمنة / الأيض | ||

| أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الخارجية | ||

| العيادات المتخصصة | ||

| المعاهد الأكاديمية والبحثية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو حجم سوق أجهزة الربط الحالي؟

من المتوقع أن يسجل سوق أجهزة الربط معدل نمو سنوي مركب قدره 6.5% خلال فترة التوقعات (2025-2030)

من هم اللاعبون الرئيسيون في سوق أجهزة الربط؟

جونسون آند جونسون، ميدترونيك، تيليفلكس، شركة أولمبوس وApplied Medical هي الشركات الرئيسية العاملة في سوق أجهزة الربط.

ما هي أسرع منطقة نمواً في سوق أجهزة الربط؟

يُقدر أن آسيا والمحيط الهادئ تنمو بأعلى معدل نمو سنوي مركب خلال فترة التوقعات (2025-2030).

أي منطقة لديها أكبر حصة في سوق أجهزة الربط؟

في عام 2025، تستحوذ أمريكا الشمالية على أكبر حصة سوقية في سوق أجهزة الربط.

ما السنوات التي يغطيها سوق أجهزة الربط هذا؟

يغطي التقرير حجم السوق التاريخي لسوق أجهزة الربط للسنوات: 2019، 2020، 2021، 2022، 2023 و2024. كما يتوقع التقرير حجم سوق أجهزة الربط للسنوات: 2025، 2026، 2027، 2028، 2029 و2030.

آخر تحديث للصفحة في: