حجم وحصة سوق أجهزة الوصول الوعائي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

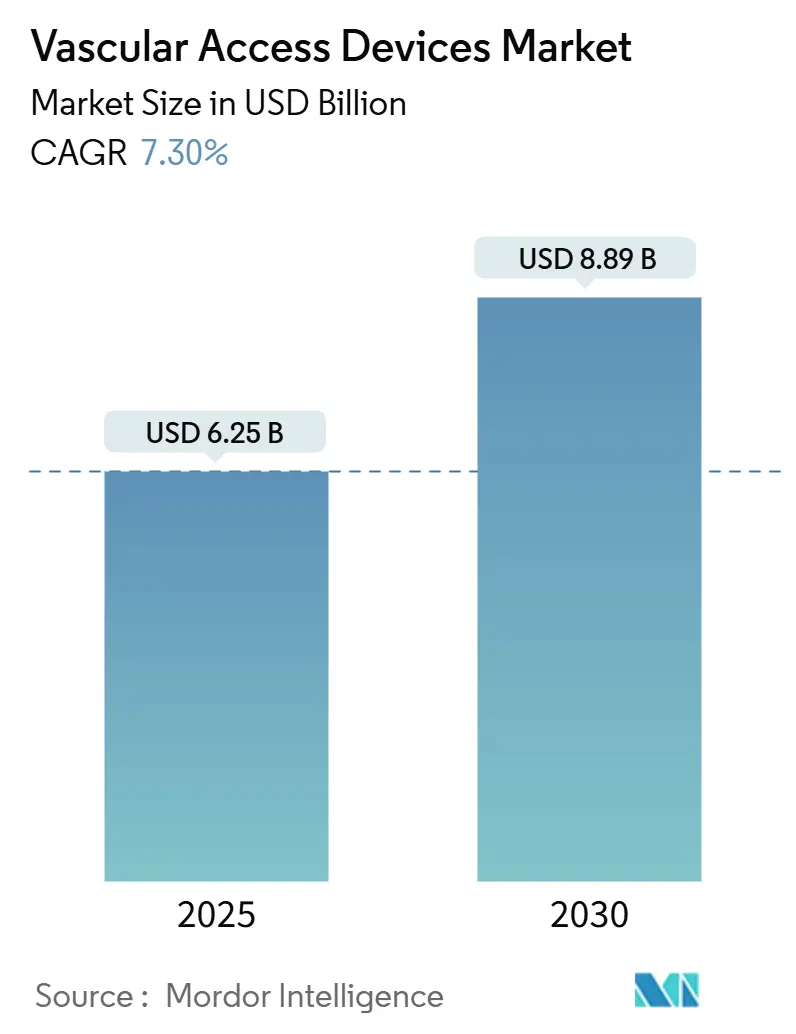

| حجم السوق (2025) | 6.25 مليار دولار أمريكي |

| حجم السوق (2030) | 8.89 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.30% CAGR |

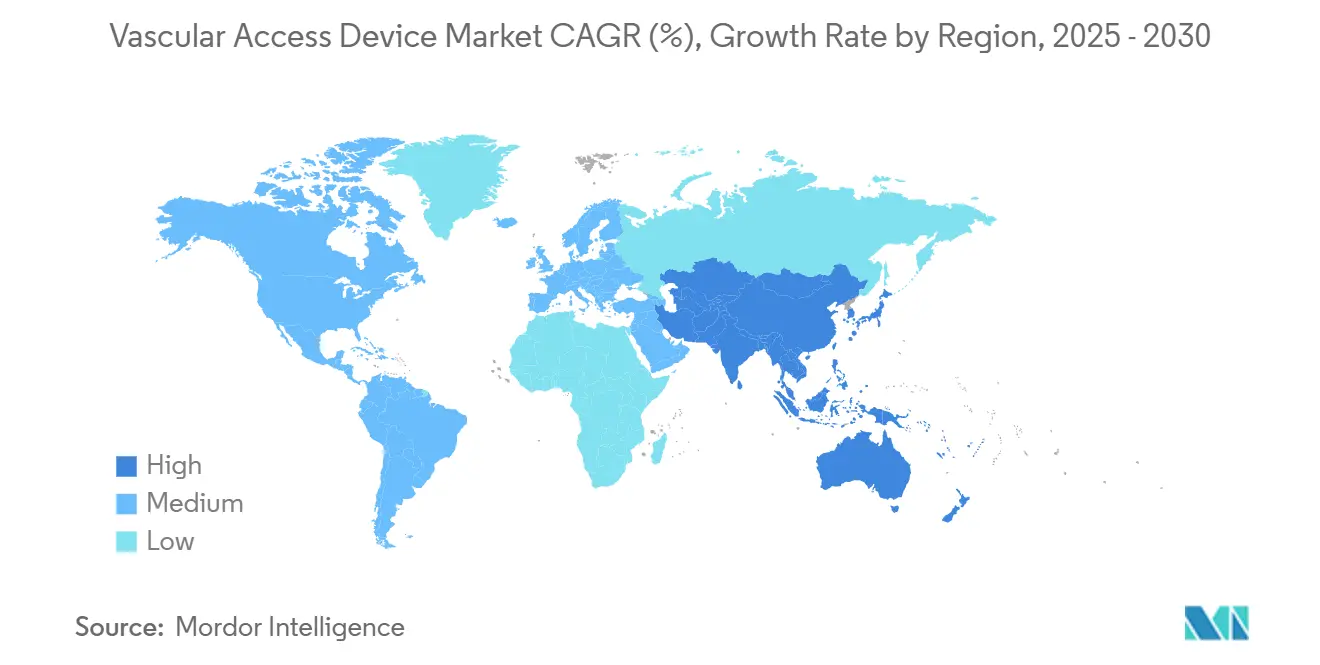

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

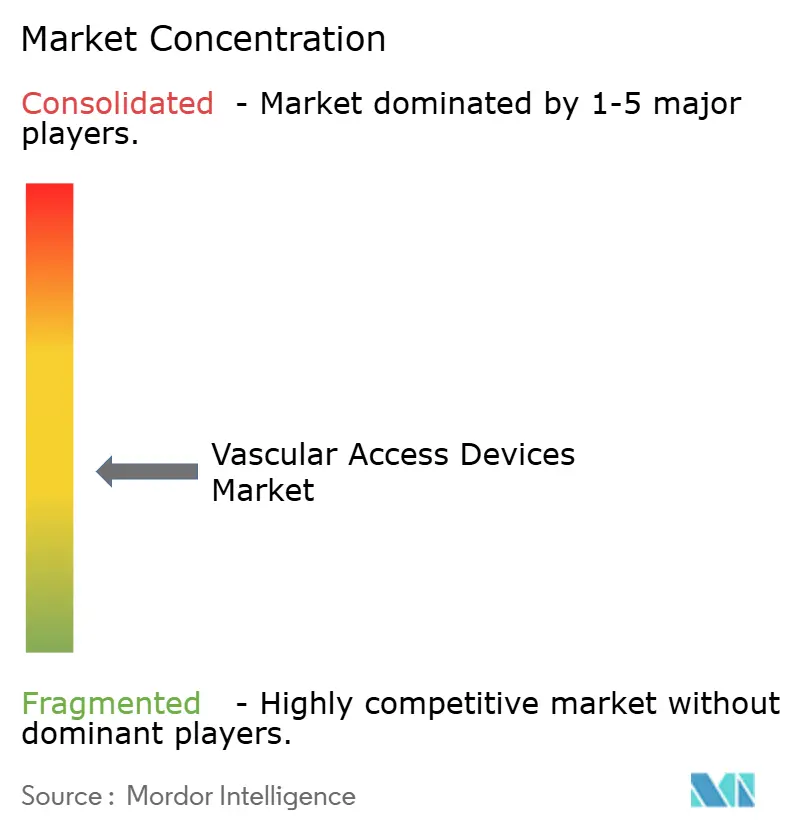

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق أجهزة الوصول الوعائي من قبل موردور إنتليجنس

يقف السوق العالمي لأجهزة الوصول الوعائي عند 6.25 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 8.89 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 7.30%. يعكس هذا التوسع محورة مقدمي الرعاية الصحية نحو الابتكار القائم على القيمة الذي يعطي الأولوية لمنع العدوى ومتانة المواد والكفاءة الإجرائية. إن العبء المتزايد للأمراض المزمنة، والاعتماد الأوسع لإدخال التوجيه بالموجات فوق الصوتية، والتحول إلى نماذج الرعاية الخارجية تدعم جميعاً الطلب المستدام. في الوقت نفسه، تعمل التطورات في المواد الحيوية المحبة للماء والطلاءات المضادة للميكروبات على تكثيف التمايز في المنتجات، بينما تساعد إعادة توطين سلسلة التوريد الشركات المصنعة على تخفيف مخاطر المواد الخام. لذلك تفضل الديناميات التنافسية الشركات القادرة على إقران التصنيع الواسع مع طرح التكنولوجيا السريع، مما يحافظ على مسار النمو المستقر لسوق أجهزة الوصول الوعائي.

النقاط الرئيسية المستخلصة من التقرير

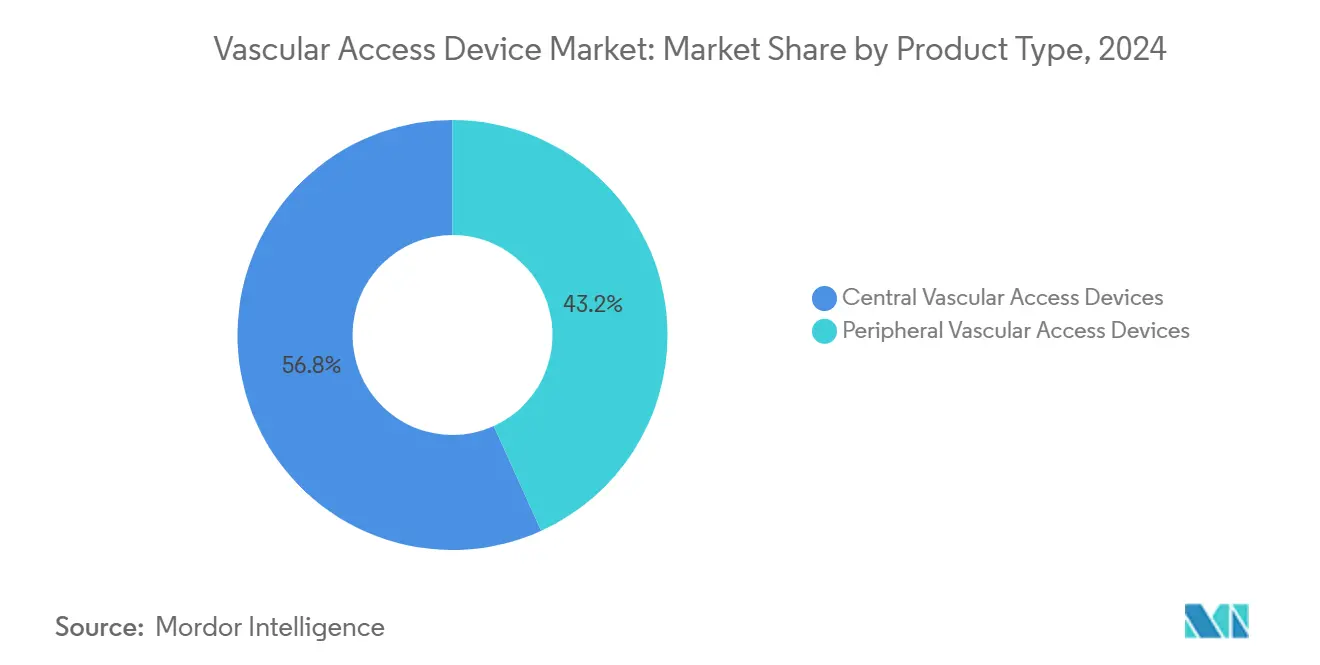

- حسب نوع الجهاز، تصدرت أجهزة الوصول الوعائي المركزية بحصة إيرادات قدرها 56.78% في عام 2024، بينما من المتوقع أن تتوسع الأجهزة المحيطية بمعدل نمو سنوي مركب قدره 7.89% حتى عام 2030.

- حسب التطبيق، استحوذ إعطاء الأدوية على 39.89% من إيرادات عام 2024، بينما من المقرر أن تنمو التشخيصات والفحوصات بمعدل نمو سنوي مركب قدره 7.97% حتى عام 2030.

- حسب المادة، استحوذ البولي يوريثان على حصة قدرها 48.81%، بينما من المتوقع أن يسجل السيليكون معدل نمو سنوي مركب قدره 8.12% خلال الفترة 2025-2030.

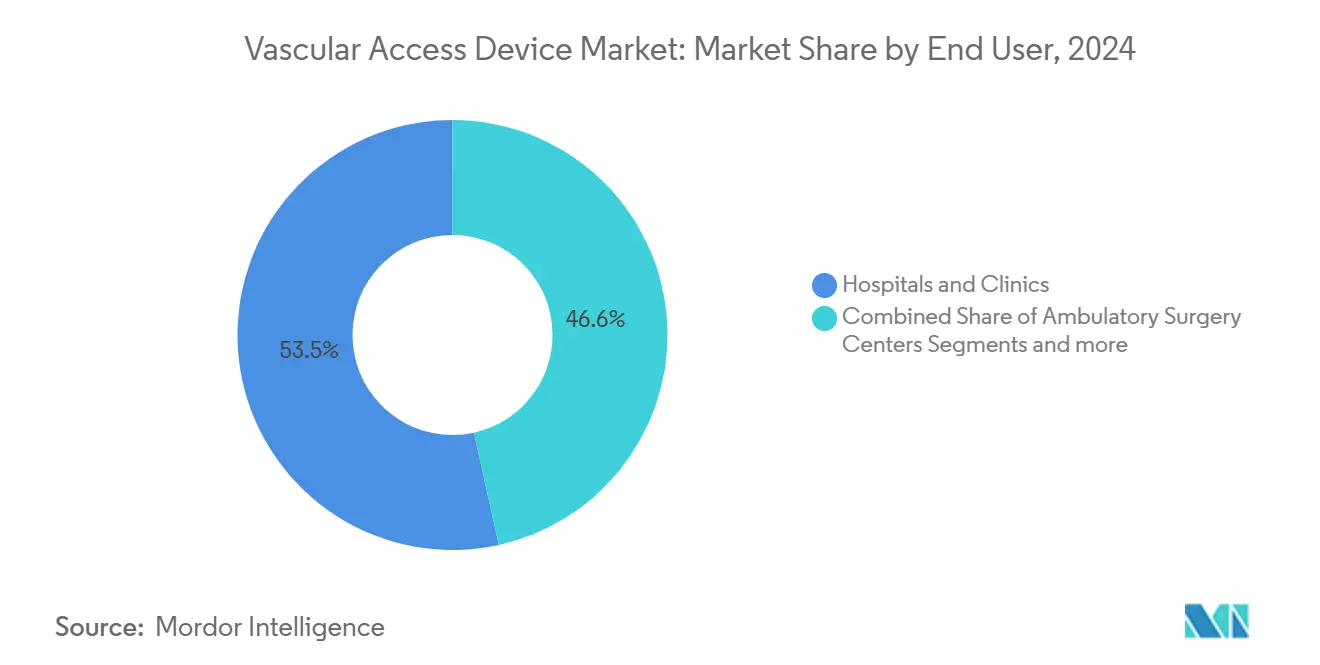

- حسب المستخدم النهائي، استحوذت المستشفيات والعيادات على حصة قدرها 53.45% في عام 2024، بينما تستعد مراكز الجراحة الخارجية (ASCs) لمعدل نمو سنوي مركب قدره 8.04%.

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة إيرادات قدرها 40.21% في عام 2024، لكن من المتوقع أن تتقدم منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 8.23%.

اتجاهات ورؤى السوق العالمي لأجهزة الوصول الوعائي

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| العبء المتزايد للأمراض المزمنة والطلب العالي على العلاج الوريدي | 2.1% | عالمي، مع تركيز في أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| النمو في إجراءات العلاج الكيميائي والاستشفاء | 1.8% | عالمي، خاصة في الأسواق المتقدمة | متوسط الأمد (2-4 سنوات) |

| زيادة الوصول الوعائي للأطفال وحديثي الولادة | 1.2% | أمريكا الشمالية وأوروبا، متوسعة إلى آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| اعتماد حلول DIVA الموجهة بالموجات فوق الصوتية | 1.5% | عالمي، تقوده أمريكا الشمالية | قصير الأمد (≤ 2 سنة) |

| توسع العلاج بالحقن المنزلي والمجتمعي | 1.9% | أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| سياسات وإرشادات السداد المواتية | 0.8% | بشكل أساسي أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

العبء المتزايد للأمراض المزمنة والطلب العالي على العلاج الوريدي

تؤدي الحالات المزمنة مثل السكري وفشل القلب إلى زيادة متطلبات العلاج الوريدي طويل الأمد في جميع أنحاء العالم. يخدم الحقن المنزلي الآن أكثر من 3.2 مليون أمريكي سنوياً، مع إنفاق يتجاوز 110 مليار دولار أمريكي وينمو بنسبة 5-7% كل عام. تقلل القسطرة الوسطية المتينة والأجهزة المحيطية ممتدة البقاء من مخاطر المضاعفات، مما يدعم الإدارة الخارجية الأوسع. المواد الحيوية المحبة للماء مثل MIMIX من Access Vascular تقلل معدلات الفشل ويمكن أن توفر لمستشفى يضم 1000 سرير 1.8 مليون دولار أمريكي سنوياً. هذه الاقتصاديات ترفع أجهزة الوصول الوعائي من الإمدادات الأساسية إلى البنية التحتية الأساسية.

النمو في إجراءات العلاج الكيميائي والاستشفاء

تعتمد أنظمة الأورام المخصصة بشكل متزايد على القسطرة الوريدية المركزية التي تتحمل العقاقير الحاكة بينما تسمح بأخذ العينات المتكررة [1]Caitriona Duggan, Vascular access devices for prolonged intravenous therapy regimens in people diagnosed with cancer,

Cohrane Library, pmc.ncbi.nlm.nih.gov. تحسن القسطرة المركزية المدخلة محيطياً (PICCs) من المرونة الخارجية، مما يقلل تأخير العلاج ومدة الإقامة في المستشفى. قللت الضمادات المشربة بالكلورهيكسيدين من التهابات مجرى الدم بنسبة 52% في التجارب، مما يدعم التسعير المتميز للأجهزة المقاومة للعدوى [2]Huilin Xu, Improving central venous catheter care with chlorhexidine gluconate dressings: evidence from a systematic review and Meta-analysis,

BMC, jhpn.biomedcentral.com.

زيادة الوصول الوعائي للأطفال وحديثي الولادة

تسجل وحدات العناية المركزة لحديثي الولادة متوسط أوقات بقاء 4 أيام للقسطرة الوريدية المحيطية ممتدة البقاء بنجاح 71.7%، بينما تصل PICCs إلى 83.6%. تقلل تقنية سيلدينجر المعدلة من إصابة الأوعية في الرُضع المبتسرين. تقلل أقفال التاورولدين من التهابات مجرى الدم بنسبة 45% ومن دخول المستشفى بنسبة 41% عند الأطفال الذين يتلقون التغذية الوريدية. لذلك تبقى البحث والتطوير الخاص بالأطفال عامل تمييز استراتيجي.

اعتماد حلول DIVA الموجهة بالموجات فوق الصوتية

يؤثر الوصول الوريدي الصعب على ما يصل إلى 35% من المرضى الجراحيين، مما يكلف أقسام الطوارئ الأمريكية 2.68 مليار دولار أمريكي سنوياً. تضاعف الموجات فوق الصوتية نجاح المحاولة الأولى ثلاث مرات، ومع ذلك لا يزال ثلثا الأطباء يعتمدون على القنطرة العمياء. تحقق مجموعات الأسلاك الموجهة باليد الواحدة نجاحاً 75% في المحاولة الأولى مقابل 50% للطرق القياسية. يحتل الموردون الذين يقترنون القسطرة مع التصوير عند السرير والتدريب حصة ذهنية متضخمة [3]Amit Bahl, An Improved Definition and SAFE Rule for Predicting Difficult Intravascular Access (DIVA) in Hospitalized Adults,

Journal of Infusion Nursing, journals.lww.com.

تحليل تأثير القيود

| القيد | % التأثير على توقع معدل النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التهابات مجرى الدم المرتبطة بالقسطرة (CLABSI) | -1.4% | عالمي، خاصة في أماكن الرعاية الحادة | متوسط الأمد (2-4 سنوات) |

| الفحص التنظيمي الصارم واستدعاء المنتجات | -0.9% | عالمي، تقوده هيئة الغذاء والدواء والجهات التنظيمية الأوروبية | قصير الأمد (≤ 2 سنة) |

| طرق توصيل الأدوية البديلة طويلة المفعول | -0.6% | الأسواق المتقدمة مع البنية التحتية الدوائية المتطورة | طويل الأمد (≥ 4 سنوات) |

| قيود إمداد البولي يوريثان والسيليكون الطبية | -1.1% | عالمي، مع تأثير خاص على التصنيع في آسيا والمحيط الهادئ | قصير الأمد (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

التهابات مجرى الدم المرتبطة بالقسطرة (CLABSI)

لا تزال وحدات العناية المركزة تسجل 4.9 التهابات لكل 1000 يوم قسطرة، مع كل حلقة تضيف تكلفة العلاج ومخاطر الوفيات. تقلل لوحات القيادة الرقمية معدلات CLABSI بما يصل إلى 73% لكنها تتطلب استثماراً رأسمالياً. تقلل ضمادات الكلورهيكسيدين من استعمار القسطرة بنسبة 54%. تفضل المستشفيات بالتالي حزم مكافحة العدوى المتكاملة، مما يضغط على موردي السلع الأساسية الذين يفتقرون إلى الطلاءات المتقدمة.

الفحص التنظيمي الصارم واستدعاء المنتجات

تنبيهات هيئة الغذاء والدواء الأمريكية بشأن إجهاد مواد القسطرة ولوائح نظام الجودة المنسقة 506J تتطلب إعادة تصميمات مكلفة تكافح الشركات الصغيرة لتلبيتها. تجبر قواعد إخطار النقص 506J الجديدة الشركات المصنعة على الكشف عن اضطرابات التوريد قبل ستة أشهر، مما يكشف المعلومات التنافسية. يسرع عبء الامتثال من الدمج في سوق أجهزة الوصول الوعائي.

تحليل القطاعات

حسب نوع الجهاز: هيمنة مركزية مع زخم محيطي

استحوذت الأجهزة المركزية على 56.78% من حصة السوق لأجهزة الوصول الوعائي في عام 2024. تبقى PICCs القوة العاملة لأماكن الأورام والرعاية الحرجة، بينما تدعم القسطرة النفقية العلاجات التي تدوم سنة. تقدر المستشفيات تدفقها الموثوق وتكرار إعادة الإدخال الأقل، حتى مع تكثف ضغوط السداد لفحص مخاطر العدوى ووقت البقاء.

ومع ذلك، فإن القسطرة المحيطية هي الفئة الأسرع نمواً بمعدل نمو سنوي مركب قدره 7.89%. تصاميم البقاء الممتد تسد الفجوة بين PIVCs القياسية و PICCs، مما يقلل التكلفة ومعدلات المضاعفات للعلاجات المتوسطة. الأجهزة المعتمدة من هيئة الغذاء والدواء مثل Introcan Safety 2 من B. Braun تمدد متوسط البقاء إلى 5.7 يوم. وسع الوضع الموجه بالموجات فوق الصوتية من القبول السريري، وترقيات البولي يوريثان المضادة للميكروبات تمييز العروض أكثر. مع تضخم أحجام الحقن الخارجي، تتموضع الابتكارات المحيطية لكسب جر إضافي في السوق لأجهزة الوصول الوعائي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: التوصيل العلاجي يقود، التشخيصات تتسارع

هيمن إعطاء الأدوية على 39.89% من إيرادات عام 2024، مؤكداً على الدور الذي لا غنى عنه لتوصيل الأدوية الوريدية الآمن. تتطلب المواد البيولوجية المعقدة وكوكتيلات العلاج الكيميائي والحلول عالية التركيز الأسمولي خطوط مركزية قوية وموانئ قادرة على الوصول المتكرر دون فقدان السلامة. أصبحت اللمعات المطلية والمحاور المقاومة للضغط قياسية، مما يدعم علاوات الأسعار.

من المتوقع أن تنمو التشخيصات والفحوصات بمعدل نمو سنوي مركب قدره 7.97% حيث تتطلب بروتوكولات الطب الدقيق أخذ عينات المؤشرات الحيوية التسلسلية. تقصر أجهزة نقطة الرعاية من أوقات التسليم، مما يحفز المستشفيات لتفضيل القسطرة ذات معدلات التحلل المنخفضة وسهولة الوصول لسحب الدم. تقدم الشركات المصنعة التي تدمج تكوينات متعددة اللمعات والهندسة المحسنة بالذكاء الاصطناعي وفورات ملموسة في سير العمل، مما يعزز الوضع التنافسي داخل سوق أجهزة الوصول الوعائي.

حسب المستخدم النهائي: المستشفيات تحتفظ بالحجم، مراكز الجراحة الخارجية تكتسب السرعة

حققت المستشفيات والعيادات 53.45% من إيرادات عام 2024 لأن أقسام الرعاية الحرجة والطوارئ والجراحة تعتمد على منصات الوصول الوعائي عالية الأداء. تتفاوض الشبكات الكبيرة على عقود مجمعة تربط القسطرة مع الملحقات المتكاملة للتأمين ومضادات الميكروبات. أدت صدمات سلسلة التوريد إلى قيام العديد من الأنظمة بالحصول من مصدرين، مما يسمح للموردين المرنين بإزاحة الموجودين.

تمثل مراكز الجراحة الخارجية القناة الأسرع توسعاً بمعدل نمو سنوي مركب قدره 8.04% حتى عام 2030. ترفع رموز C المدخلة حديثاً السداد للقسطرة القلبية بما يصل إلى 3346 دولار أمريكي، مما يؤكد اقتصاديات الإجراءات في نفس اليوم. سلاسل مراكز الجراحة الخارجية المدعومة من رؤوس الأموال الخاصة تتوسع في أجنحة القلب والأوعية الدموية، مما يرفع الطلب على المجموعات سهلة الاستخدام التي تسرع الدوران. الموردون الذين يعيدون هندسة التعبئة للإعداد الإجرائي السريع متوضعون لالتقاط مبيعات سوق أجهزة الوصول الوعائي الإضافية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المادة: أساس البولي يوريثان، صعود السيليكون

استحوذ البولي يوريثان على حصة 48.81% في عام 2024، مما يعكس عقود من الألفة السريرية والكفاءة في التكلفة. ومع ذلك، فإن معدل مضاعفات المادة البالغ 30% في حالات القسطرة يدفع المستشفيات للبحث عن بدائل. إن إمداد البولي يوريثان الطبي المحدود بعد نقص PTFE دفع الشركات الأكبر لتعمود البثق أو تأمين عقود طويلة الأمد، مما يخفف من تأثير الهامش.

السيليكون، الذي يتقدم بمعدل نمو سنوي مركب قدره 8.12%، يستفيد من التوافق الحيوي المتفوق الذي يقلل الخثار. السيليكون المعدل السطح المحقون بعوامل مضادة للميكروبات يقلل الالتصاق البكتيري ويلبي احتياجات الزرع طويلة الأمد. يحدد أخصائيو الأطفال بشكل متزايد خطوط السيليكون للأوعية الهشة، مما يجعل المادة منطقة تركيز استراتيجية. البنيات الهجينة - التي تجمع بين مرونة السيليكون وقوة البولي يوريثان - تظهر، مما يعزز ابتكار المواد كساحة معركة أساسية في سوق أجهزة الوصول الوعائي.

التحليل الجغرافي

هيمنت أمريكا الشمالية على 40.21% من إيرادات عام 2024 على ظهر البنية التحتية الصحية المتطورة ومزيج التأمين الذي يكافئ تقنيات منع العدوى. استثمرت BD أكثر من 10 مليون دولار أمريكي في عام 2024 لتوسيع إنتاج القسطرة الأمريكية، مضيفة مئات الملايين من الوحدات سنوياً ومعززة مرونة التوريد المحلي. خصصت تيرومو 30 مليون دولار أمريكي لسعة Angio-Seal في بورتوريكو، مؤكدة جذب التصنيع في المنطقة.

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 8.23% حتى عام 2030، مما يعكس انتشار الأمراض المزمنة المتزايد وإنفاق الرعاية الصحية. يفرض تحول الصين إلى المشتريات القائمة على القيمة ضغط أسعار، ومع ذلك تراقب الأبطال المحليون أسواق التصدير لتعويض ضغط الهامش المحلي. أفادت تيرومو المقرها الرئيسي في اليابان أن منصة Rika mid-clamp مثبتة الآن في 98 مركزاً عبر المنطقة، تقترب من علامة 100 موقع.

تحتفظ أوروبا بقاعدة مثبتة قوية مدفوعة بتفويضات منع العدوى الصارمة والاعتماد المبكر لـ HTA. وفي الوقت نفسه، تخلق بناءات أنظمة الصحة في الشرق الأوسط والانتعاش الاقتصادي في أمريكا الجنوبية جيوباً من النمو العالي، خاصة حيث يدعم المؤمنون العامون الحقن الخارجي. تشجع الاحتكاكات الجيوسياسية المستمرة وقيود المواد الخام الشركات على تطوير نماذج إمداد متعددة المراكز بحيث يمكن لسوق أجهزة الوصول الوعائي تلبية الطلب الإقليمي المتنوع دون انقطاع.

المشهد التنافسي

يظهر سوق أجهزة الوصول الوعائي تجزئة معتدلة، مع الشركات متعددة الجنسيات التي تستفيد من المحافظ الواسعة وملكية مكافحة العدوى الفكرية والتوزيع العالمي. تربط BD وTeleflex وICU Medical الطبقة العليا، بينما تميز الشركات متوسطة الحجم من خلال التركيز السريري المتخصص أو علوم المواد المتقدمة. تبقى الطلاءات المقاومة للعدوى محور التمييز المتميز؛ علاجات سطح شبكة الهيبارين قللت تكوين الخثرة بنسبة 62.5% في العمل قبل السريري.

تقارب التكنولوجيا يتسارع. شكلت ICU Medical وOtsuka مشروعاً مشتركاً بقيمة 200 مليون دولار أمريكي يرفع سعة محلول IV السنوية إلى 1.4 مليار وحدة ويدمج صمامات الأمان ذات الحلقة المغلقة. أدوات الإدخال الروبوتية والاختيار الموجه بالذكاء الاصطناعي، رغم كونها ناشئة، بدأت في التأثير على معايير المشتريات، خاصة بين المستشفيات التعليمية.

ترشيد المحفظة يستمر. تخلت AngioDynamics عن علاماتها التجارية PICC وmidline لـ Spectrum Vascular مقابل 45 مليون دولار أمريكي للتركيز على منصات إدارة الخثرة. موثوقية سلسلة التوريد تنمو في الأهمية الاستراتيجية؛ الشركات المصنعة القادرة على ضمان التكرار في إمداد الراتنج وسعة التعقيم تتمتع بوضع العقد التفضيلي. مع توسع الأماكن الخارجية، تميل أولويات التصميم نحو سهولة الاستخدام والدوران السريع، مما يعزز خط أنابيب ثابت من الابتكارات الإضافية التي تحافظ على المنافسة النشطة عبر سوق أجهزة الوصول الوعائي.

قادة صناعة أجهزة الوصول الوعائي

شركة نيبرو الطبية

شركة ب. براون ميلسونجين

شركة باكستر الدولية

شركة بيكتون وديكنسون

شركة تيليفليكس

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- فبراير 2025: أعلنت شركة تيليفليكس المدمجة عن الاستحواذ على أعمال التدخل الوعائي لـ BIOTRONIK مقابل حوالي 760 مليون يورو (820 مليون دولار أمريكي)، موسعة عرضها لأمراض القلب التدخلية.

- مايو 2025: كشفت BD عن خطط لفصل وحدة حلول علوم الحياة والتشخيص، منشئة كيان MedTech بقيمة 17.8 مليار دولار أمريكي يتضمن امتياز الوصول الوعائي.

- يناير 2025: أطلقت Penumbra نظام Element Vascular Access System، أول غمد أنبوب مقطوع بالليزر متوافق مع Lightning Flash 2.0 لعلاج الانسداد التجلطي الوريدي.

- أكتوبر 2024: قدمت BD نظام BD Intraosseous Vascular Access System لأماكن الطوارئ حيث يتأخر وضع IV التقليدي.

نطاق تقرير السوق العالمي لأجهزة الوصول الوعائي

حسب نطاق التقرير، يتم إدخال أجهزة الوصول الوعائي (VADs) في الأوردة لأسباب تشخيصية وعلاجية، مثل أخذ عينات الدم وقراءات الضغط الوريدي المركزي وإعطاء الأدوية والسوائل والتغذية الوريدية الكاملة (TPN) ونقل الدم. يتم إدخالها محيطياً أو مركزياً. يختلف اختيار الجهاز لكل مريض وقد تكون هناك حاجة لأنواع متعددة من الأجهزة في وقت واحد، حيث قد لا يكون جهاز واحد قادراً على تلبية جميع المتطلبات. يتم تقسيم سوق أجهزة الوصول الوعائي حسب نوع الجهاز (أجهزة الوصول الوعائي المركزية (المدخلة محيطياً، القسطرة المركزية، القسطرة عبر الجلد غير النفقية، أجهزة الوصول الوعائي المركزية الأخرى) وأجهزة الوصول الوعائي المحيطية (القسطرة المحيطية، قسطرة الخط الأوسط، أجهزة الوصول الوعائي المحيطية الأخرى)، التطبيق (إعطاء الأدوية، إعطاء السوائل والتغذية، التشخيصات والفحوصات، التطبيقات الأخرى) المستخدم النهائي (المستشفى/العيادة، مراكز التشخيص، المستخدمون النهائيون الآخرون)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أجهزة الوصول الوعائي المركزية | القسطرة المركزية المدخلة محيطياً (PICCs) |

| القسطرة غير النفقية | |

| القسطرة النفقية | |

| أجهزة الوصول الوعائي المركزية الأخرى | |

| أجهزة الوصول الوعائي المحيطية | قسطرة IV المحيطية (PIVC) |

| قسطرة الخط الأوسط | |

| أجهزة الوصول الوعائي المحيطية الأخرى |

| إعطاء الأدوية أو العقاقير |

| إعطاء السوائل والتغذية |

| نقل الدم ومنتجات الدم |

| التشخيصات والفحوصات |

| التطبيقات الأخرى |

| المستشفيات والعيادات |

| مراكز الجراحة الخارجية |

| أخرى |

| البولي يوريثان |

| السيليكون |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع الجهاز | أجهزة الوصول الوعائي المركزية | القسطرة المركزية المدخلة محيطياً (PICCs) |

| القسطرة غير النفقية | ||

| القسطرة النفقية | ||

| أجهزة الوصول الوعائي المركزية الأخرى | ||

| أجهزة الوصول الوعائي المحيطية | قسطرة IV المحيطية (PIVC) | |

| قسطرة الخط الأوسط | ||

| أجهزة الوصول الوعائي المحيطية الأخرى | ||

| حسب التطبيق | إعطاء الأدوية أو العقاقير | |

| إعطاء السوائل والتغذية | ||

| نقل الدم ومنتجات الدم | ||

| التشخيصات والفحوصات | ||

| التطبيقات الأخرى | ||

| حسب المستخدم النهائي | المستشفيات والعيادات | |

| مراكز الجراحة الخارجية | ||

| أخرى | ||

| حسب المادة | البولي يوريثان | |

| السيليكون | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق أجهزة الوصول الوعائي الحالي ومعدل نموه المتوقع؟

السوق مقوم بـ 6.25 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 7.30%، ليصل إلى 8.89 مليار دولار أمريكي بحلول عام 2030.

أي فئة أجهزة تتحكم في أكبر حصة وأيها تتوسع بأسرع ما يمكن؟

أجهزة الوصول الوعائي المركزية تقود بحصة 56.78% في عام 2024، بينما تسجل الأجهزة المحيطية أعلى نمو بمعدل نمو سنوي مركب قدره 7.89% حتى عام 2030.

أي منطقة تساهم بأكثر الإيرادات، وأيها تظهر أقوى زخم نمو؟

تستحوذ أمريكا الشمالية على 40.21% من الإيرادات العالمية في عام 2024، بينما من المقرر أن تتقدم منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 8.23%.

ما العامل المحرك الأساسي الذي له أكبر تأثير إيجابي على توسع السوق؟

العبء المتزايد للأمراض المزمنة والطلب العالي على العلاج الوريدي يضيف ما يقدر بـ +2.1% إلى معدل النمو السنوي المركب الإجمالي.

كيف تقارن المستشفيات مع مراكز الجراحة الخارجية (ASCs) في أداء السوق؟

المستشفيات والعيادات تحتفظ بحصة سوقية قدرها 53.45% في عام 2024، بينما مراكز الجراحة الخارجية هي القناة الأسرع نمواً بمعدل نمو سنوي مركب قدره 8.04%.

أي مواد تهيمن، وأي قطاع مواد ينمو بأسرع ما يمكن؟

البولي يوريثان يحتفظ بحصة 48.81%، بينما السيليكون هو المادة الأسرع نمواً بمعدل نمو سنوي مركب قدره 8.12%.

آخر تحديث للصفحة في: