حجم وحصة سوق استبدال الكتف

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 2.24 مليار دولار أمريكي |

| حجم السوق (2030) | 3.12 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.88% CAGR |

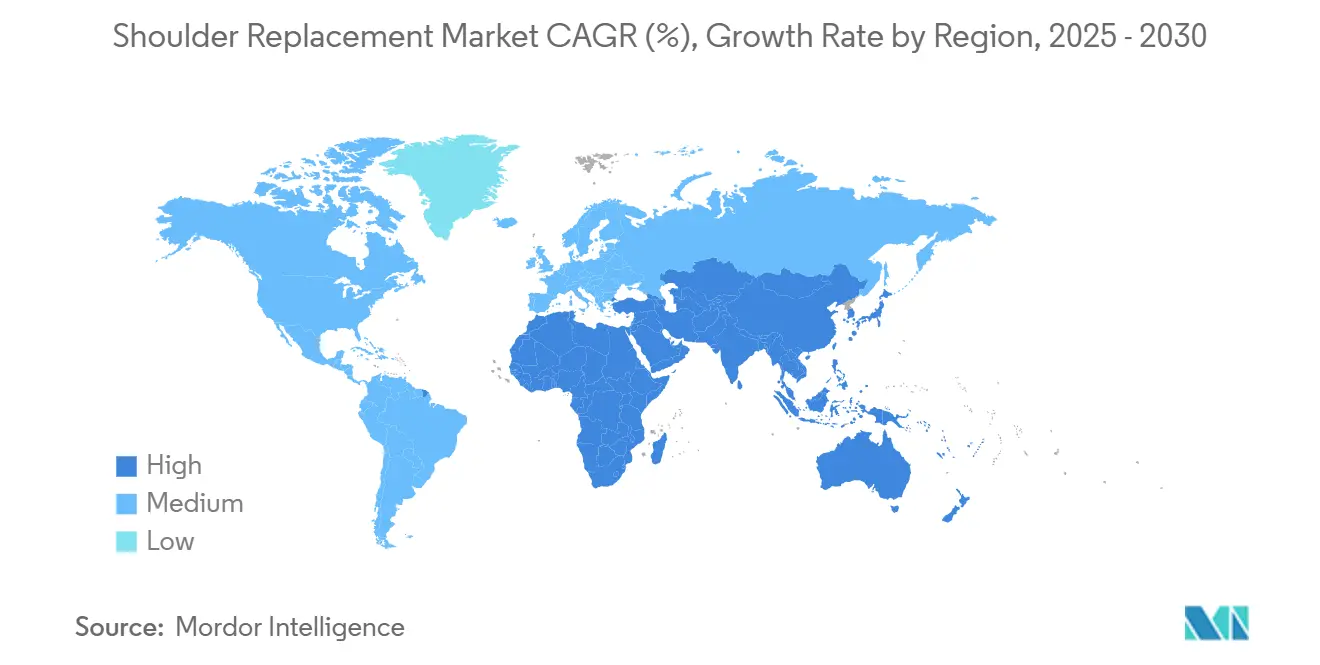

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

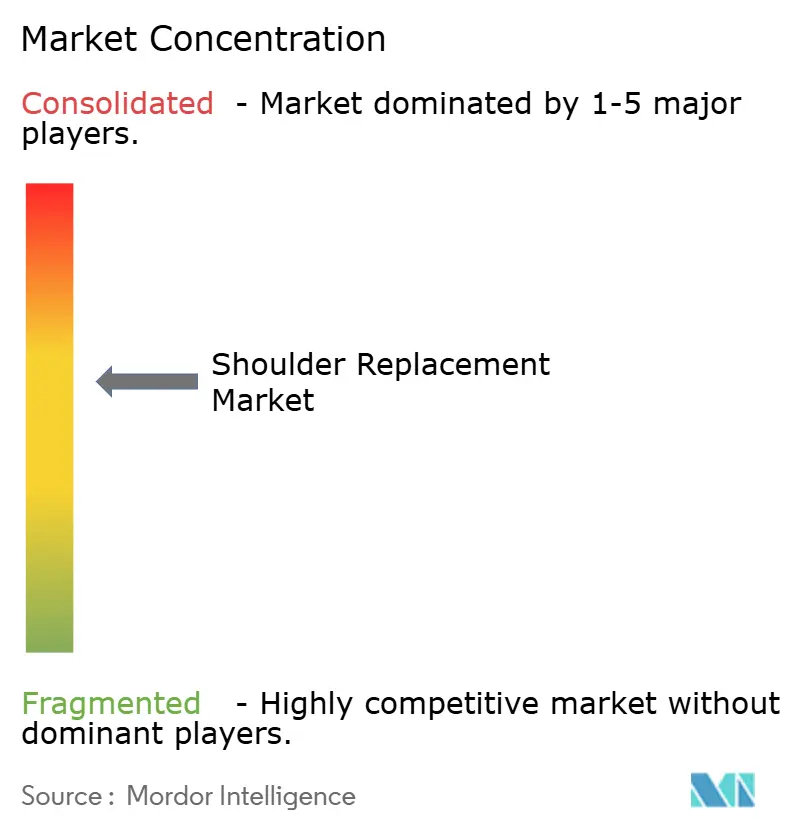

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق استبدال الكتف من قِبل Mordor Intelligence

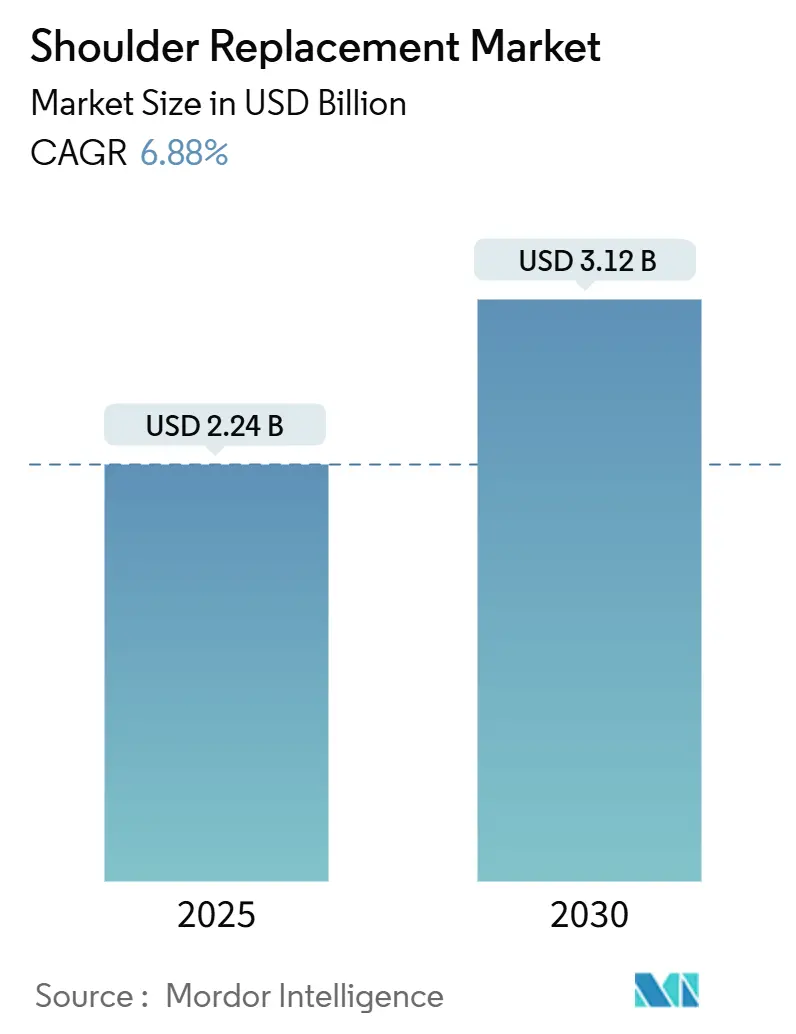

يُقدر حجم سوق استبدال الكتف بـ 2.24 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 3.12 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 6.88% خلال فترة التوقع (2025-2030).

يعكس التوسع التحولات الديموغرافية نحو الفئات العمرية الأكبر، وارتفاع انتشار التهاب المفاصل، والابتكار المستمر في التصميم الذي يعزز متانة الزرعات ودقة الجراحة. تقوم الآن أنظمة الذكاء الاصطناعي وبرامج التخطيط ثلاثي الأبعاد والأنظمة المساعدة بالروبوت بتوجيه الجراحين في الوقت الفعلي، مما يقلل من التباين الجراحي ويقصر أوقات التعافي. يستمد النمو أيضاً زخماً من انتقال الإجراءات إلى مراكز الجراحة الخارجية، حيث يتماشى السداد المناسب وانخفاض تكاليف التشغيل مع أولويات المؤمنين. في الوقت نفسه، تؤدي استثمارات الرعاية الصحية في منطقة آسيا والمحيط الهادئ إلى تسريع اعتماد التكنولوجيا، مما يخفف من الهيمنة الأمريكية الشمالية ويعيد تشكيل الحسابات التنافسية لصانعي الأجهزة متعددة الجنسيات.

النتائج الرئيسية للتقرير

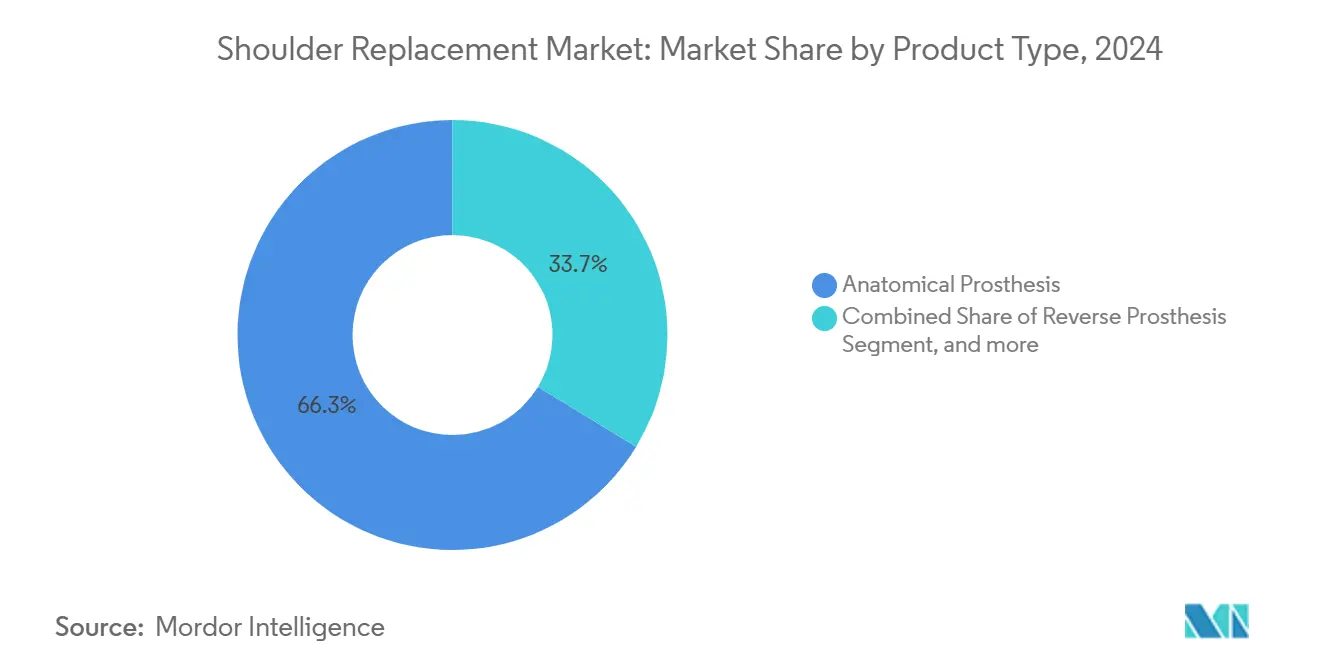

- حسب نوع المنتج، استحوذت الأطراف الاصطناعية التشريحية على 66.34% من حصة سوق استبدال الكتف في عام 2024، بينما من المتوقع أن تتوسع الأطراف الاصطناعية العكسية بمعدل نمو سنوي مركب قدره 7.13% حتى عام 2030.

- حسب الإجراء، احتفظ استبدال الكتف الكلي بـ 44.39% من حجم سوق استبدال الكتف في عام 2024، في حين أن استبدال الكتف الكلي العكسي يتقدم بمعدل نمو سنوي مركب قدره 8.20% حتى عام 2030.

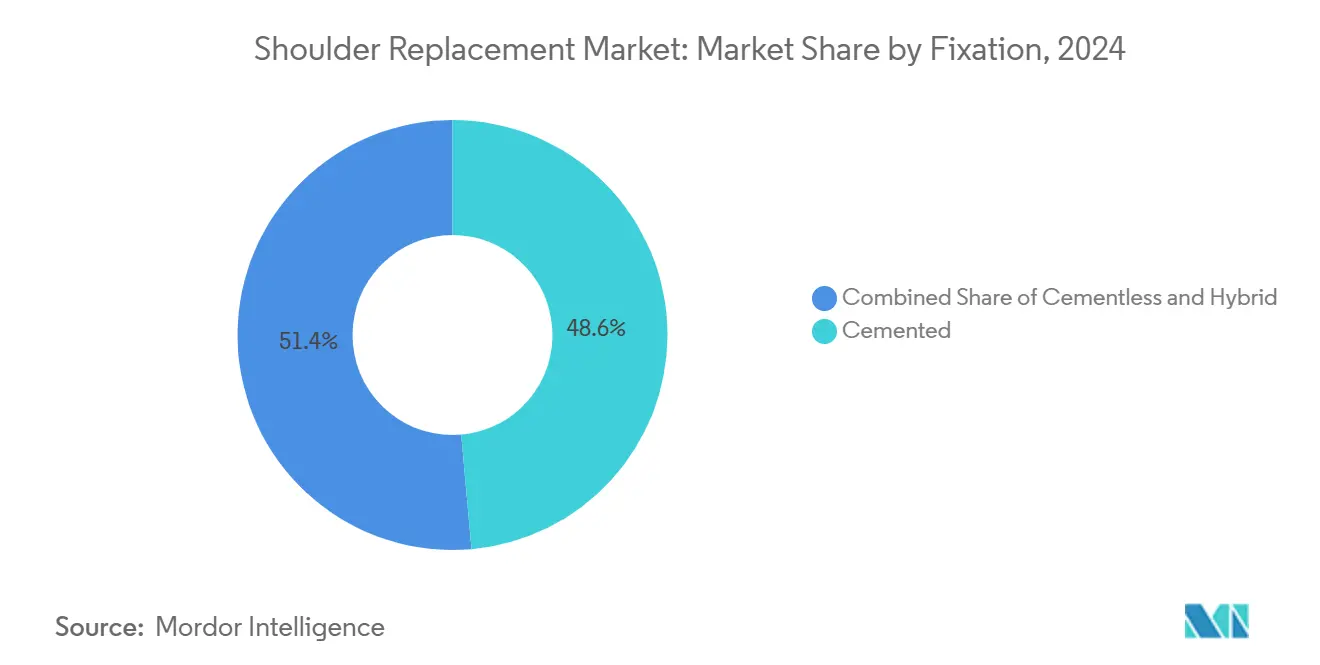

- حسب التثبيت، استحوذت الطرق المُسمنتة على 48.63% من الإيرادات في عام 2024؛ الأنظمة غير المُسمنتة في طريقها لتحقيق معدل نمو سنوي مركب قدره 9.73% خلال نفس الفترة.

- حسب المستخدم النهائي، احتفظت المستشفيات بـ 62.78% من حصة الإيرادات في عام 2024، لكن مراكز الجراحة الخارجية تنمو بأسرع معدل عند 10.07% معدل نمو سنوي مركب.

- جغرافياً، تصدرت أمريكا الشمالية بحصة 39.81% في عام 2024، في حين يُتوقع أن تتوسع منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 8.47% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لاستبدال الكتف

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار التهاب المفاصل | +1.8% | أمريكا الشمالية، أوروبا | طويل المدى (≥ 4 سنوات) |

| التطورات التكنولوجية في تصميم الأطراف الاصطناعية | +1.5% | عالمي، بقيادة أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| توسع السكان المسنين وتوقع الحياة | +2.1% | آسيا والمحيط الهادئ، أمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| نمو برامج جراحة المفاصل الخارجية | +0.9% | أمريكا الشمالية وأوروبا، مع التوسع لآسيا والمحيط الهادئ | قصير المدى (≤ 2 سنة) |

| الأدوات المدفوعة بالذكاء الاصطناعي الخاصة بالمريض | +0.7% | أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| تزايد حالات إصابات الرياضة | +0.4% | الأسواق المتقدمة عالمياً | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار التهاب المفاصل

يصيب التهاب المفاصل 54 مليون بالغ في الولايات المتحدة وحدها، والتهاب المفصل العضدي الكتفي يؤدي الآن إلى حصة متزايدة من إحالات جراحة المفاصل التشريحية.[1]Aetna, "Shoulder Arthroplasty Policy and Statistics," aetna.com تدهور الغضروف المتسارع في المرضى الذين يعانون من أمراض الكفة المدورة غالباً ما يتطور إلى إجراءات عكسية معقدة، مما يوسع القاعدة القابلة للعلاج. الكشف المبكر من خلال التصوير عالي الدقة يزيد من أهلية الجراحة في أعمار أصغر، بينما توسع تغطية Medicare يزيل الحواجز المالية للحالات المؤهلة. العبء الاقتصادي لألم التهاب المفاصل غير المُدار - فقدان الإنتاجية، العلاج المطول، واستخدام المواد الأفيونية - يعزز قيمة اقتراح استبدال المفصل النهائي. مجتمعة، تؤكد هذه العوامل نمو حجم الإجراءات المستمر عبر المناطق التي لديها وصول راسخ للرعاية الصحية.

التطورات التكنولوجية في تصميم الأطراف الاصطناعية

الأنظمة غير الجذعية من Smith + Nephew وZimmer Biomet، المُصرح بها من قِبل إدارة الغذاء والدواء في عام 2024، تحافظ على مخزون العظام وتقلل من خطر كسر حول الطرف الاصطناعي.[2]Smith + Nephew, "AETOS Stemless Clearance," smith-nephew.com التصاميم العكسية تدمج الآن مبادئ الاتجانب والتقطير التي تستعيد ميكانيكيات العضلة الدالية، ورؤوس العضد المصنوعة من البايروكربون تقارب معامل العظم القشري، مما يقلل تآكل الحقاني نسبة لبدائل الكوبالت-الكروم.[3]Journal of Orthopaedic Experience & Innovation, "Pyrocarbon Humeral Heads Reduce Glenoid Wear," joei-journal.org يعتمد الجراحون بشكل متزايد على منصات الملاحة التي تزاوج بين خطط ما قبل الجراحة ثلاثية الأبعاد مع أجهزة التتبع أثناء الجراحة لضمان الوضع الدقيق للحقاني. هذه التقنيات المتقاربة تحقق بقاء أطول للزرعة وتميز الموردين المستعدين للاستثمار في البحث والتطوير المتقدم.

توسع السكان المسنين وتوقع الحياة

المرضى الذين تتراوح أعمارهم بين 80 عاماً وأكثر يظهرون انتشار إجراءات يتجاوز 2%، مما يتفوق على الفئات الأصغر بمرتبة من الحجم. أعمار الحياة الأطول تتطلب مواد حيوية متينة ومكونات معيارية تسهل المراجعة المستقبلية دون فقدان عظام واسع. جراحة المفاصل العكسية تظهر استعادة وظيفية متفوقة في حالات الكسور المصاحبة لهشاشة العظام التي اعتمدت سابقاً على التثبيت الداخلي. لكن معدلات أعلى من التدهور المعرفي تقدم تعقيداً في فترة ما حول الجراحة، مما يحفز المستشفيات على تحسين بروتوكولات الشيخوخة التي تخفف من مخاطر الهذيان وعدم الاستقرار والعدوى. هذه الحقائق الديموغرافية تضخم الطلب طويل المدى بينما توجه تصميم المنتج نحو الطول والسهولة في المراجعة.

نمو برامج جراحة المفاصل الخارجية

تعديلات السداد من CMS تغطي الآن جراحة مفصل الكتف في المراكز المستقلة، مما يحفز ارتفاعاً متوقعاً بنسبة 25% في أحجام المرضى الخارجيين خلال العقد القادم. متوسط تكاليف إجراءات مراكز الجراحة الخارجية أقل بنسبة 144% من أقسام المرضى الخارجيين في المستشفيات، مما ينتج وفورات تتردد مع المؤمنين وأرباب العمل المؤمنين ذاتياً. ملفات الأمان متشابهة؛ بيانات Medicare تشير إلى معدل أحداث ضارة كبرى 1.09%، مما يطابق معايير المرضى الداخليين. صانعو الأجهزة يستجيبون بمجموعات أدوات مدمجة تتناسب مع قدرة التعقيم المحدودة في مراكز الجراحة الخارجية والتبديل السريع للغرف.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| المضاعفات بعد العملية وارتخاء الزرعة | -1.2% | عالمي، أعلى في الأسواق الناشئة | طويل المدى (≥ 4 سنوات) |

| ارتفاع تكاليف الإجراء والزرعة | -0.8% | الأسواق الناشئة عالمياً | متوسط المدى (2-4 سنوات) |

| تقلبات إمداد المعادن الطبية وUHMWPE | -0.6% | عالمي، الإمداد متمركز في آسيا | قصير المدى (≤ 2 سنة) |

| دورات موافقة أكثر صرامة للأطراف الاصطناعية العكسية | -0.4% | أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

المضاعفات بعد العملية وارتخاء الزرعة

البيانات طويلة المدى من النرويج تشير إلى معدلات مضاعفات 14.3% لجراحة المفاصل العكسية، مع عدم الاستقرار والعدوى كمحركات للمراجعات. ارتخاء الحقاني يظهر في ما يصل إلى 48% من الحالات التشريحية خلال سنتين، مما يثير مخاوف حول استراتيجيات التثبيت. المكونات المدعومة بالمعدن المقترنة بإدراج البولي إيثيلين تظهر خطر مراجعة مرتفع، مما يدفع إلى تحولات نحو البولي إيثيلين الأحادي أو التصاميم الهجينة. الوفيات خلال خمس سنوات بعد جراحة المفاصل تصل إلى 16.6% بين مستفيدي Medicare، تذكير بأن الأمراض المصاحبة تؤثر بشكل كبير على النتائج. التحسين المستمر للتصميم وبروتوكولات مكافحة العدوى الصارمة تبقى أساسية.

ارتفاع تكاليف الإجراء والزرعة

اضطرابات الإمداد وتضخم المواد الخام تستهلك الآن ما يصل إلى 20% من إيرادات أجهزة العظام، مما يجبر على إعادة معايرة الأسعار أو تآكل الهوامش. الرسوم الجمركية التي تصل إلى 125% على مكونات صينية مختارة تسرع مبادرات إعادة التوطين ولكنها ترفع مصاريف الإنتاج قريبة المدى. على العكس، برنامج الشراء الوطني في الصين قلل تكاليف استشفاء استبدال المفاصل بنسبة 50.10% دون المساس بالنتائج، مما يُظهر مساراً بديلاً للقدرة على التحمل. يجب على الشركات المصنعة موازنة الابتكار مع العروض الموجهة للقيمة لاختراق الأسواق الحساسة للتكلفة.

تحليل القطاع

حسب نوع المنتج: الأطراف الاصطناعية العكسية تقود الابتكار

زودت الأطراف الاصطناعية التشريحية 66.34% من إيرادات 2024، لكن الأنظمة العكسية تقلص الفجوة بمعدل نمو سنوي مركب 7.13%. يفضل الجراحون الزرعات التشريحية للمرضى ذوي الكفة المدورة السليمة لأن هذه الأجهزة تحاكي الحركيات الطبيعية وتحافظ على عظم العضد. البدائل غير الجذعية تقصر وقت العملية بتجاوز تحضير القناة وتبسيط المراجعة المستقبلية. الزرعات العكسية تهيمن على حالات نقص الكفة والكسور غير المستقرة والمراجعات، وتتباهى ببقاء 10 سنوات أعلى من 88%.

تطور التصميم يتمحور حول مراكز دوران جانبية وكرات حقانية بعيدة، مما يعزز توتر العضلة الدالية ويمدد نطاق الحركة. الأنظمة العكسية المدمجة تبسط تعرض الحقاني، بينما منصات التراكب تقدم استقراراً إضافياً في حالات فقدان العظام. المنصات المعيارية تستوعب الآن كلاً من التكوينات التشريحية والعكسية، مما يسمح بتحولات القرار أثناء العملية دون مخزون إضافي. هذه التطورات توسع المؤشرات وتعزز الموقف التنافسي للشركات التي تقدم حلول قابلة للتكوين عبر سوق استبدال الكتف.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الإجراء: الحالات المعقدة تغذي النمو

احتفظ استبدال الكتف الكلي بـ 44.39% من الإيرادات في 2024، مدعوماً بعقود من بيانات النتائج وألفة الجراحين الواسعة. استبدال الكتف الكلي العكسي، ومع ذلك، يدفع توسع الحجم بمعدل نمو سنوي مركب 8.20% من خلال مسارات أمراض التمزق المعقدة والكسور وإعادة المراجعة. إعادة تسطيح نصف المفصل تبقى ذات صلة للآفات الغضروفية البؤرية في الرياضيين الشباب الذين قد يؤجلون الاستبدال الكلي، بينما نصف المفصل الجذعي تراجع حيث أظهرت البدائل العكسية تخفيف ألم ووظيفة أعلى.

المسار نحو الإجراءات الكلية العكسية يعكس دليل أن نقل الأوتار المجمع يمكن أن يستعيد 32° من الدوران الخارجي، مما يعزز أنشطة الحياة اليومية. المنصات الروبوتية تدعم كلاً من سير العمل التشريحي والعكسي، موحدة الأدوات وتقلل منحنيات التعلم. الهجرة الخارجية لم تعد محدودة بالحالات التشريحية الأولية؛ الإجراءات العكسية المختارة بعناية تُخرج الآن في نفس اليوم مع ملفات أمان مكافئة. هذا التنوع الإجرائي يحقن مرونة في سوق استبدال الكتف بتوزيع النمو عبر مؤشرات سريرية متنوعة.

حسب التثبيت: ابتكار غير المُسمنت يتسارع

حقق التثبيت المُسمنت 48.63% من الإيرادات في 2024، محسّن للعظام المصابة بهشاشة العظام والاستقرار الفوري بعد العملية. الفوج غير المُسمنت، المتقدم بمعدل نمو سنوي مركب 9.73%، يستفيد من طلاءات التيتانيوم والتانتالوم المسامية التي تدعو للنمو البيولوجي. الاستراتيجيات الهجينة تُسمنت الحقاني بينما تضغط على العضد، مما يصمم التثبيت لجودة العظام المختلفة. الكتف المُعاد تسطيحه المطلي بالسيراميك يسجل تآكل مجرد 0.6 مم خلال 10 سنوات، متفوقاً على زرعات الكوبالت-الكروم في سلاسل مستقلة.

تعديلات السطح مثل الهيدروكسي أباتايت والتيتانيوم المرشوش بالبلازما تمدد الواجهة العظمية التوصيلية، بينما الهياكل الشبكية ثلاثية الأبعاد المطبوعة تكرر العظام الإسفنجية. الجراحون يطابقون الآن طريقة التثبيت لعمر المريض ومستوى النشاط وبيولوجيا العظام، مما يوضح التقسيم الدقيق لسوق استبدال الكتف. تجميع البيانات السريرية المستمر سيحدد ما إذا كانت البنى غير المُسمنتة ستتفوق في النهاية على الطرق المُسمنتة في البقاء طويل المدى.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: هجرة مراكز الجراحة الخارجية تعيد تشكيل التسليم

احتفظت المستشفيات بـ 62.78% من الإيرادات في 2024، مدعومة بفرق الرعاية متعددة التخصصات وقدرات المراجعة المعقدة والمراقبة المكثفة بعد العملية. المراكز الأكاديمية الثلاثية تعمل أيضاً كمراكز ابتكار، تغذي التجارب السريرية التي تصدق على الزرعات من الجيل التالي. لكن مراكز الجراحة الخارجية تتوسع بمعدل نمو سنوي مركب 10.07%، مدفوعة بمتطلبات المؤمنين وجدولة مبسطة وكفاءات الدوران السريع. الإجراءات في بيئات مراكز الجراحة الخارجية تكلف أقل بنسبة 144% من مسارات المرضى الخارجيين في المستشفيات، مما ينتج وفورات تتردد مع المؤمنين والمرضى.

صانعو الأجهزة يستجيبون بمجموعات أدوات صينية واحدة ومستهلكات مهندسة لنوى معقمة أصغر في مراكز الجراحة الخارجية والدوران السريع للغرف. عيادات العظام المتخصصة خارج المراكز الحضرية تعتمد على هذه العروض لتقديم رعاية عالية الجودة دون أعباء أنظمة المستشفيات الكبيرة. هذا التحول التوزيعي يتحدى قنوات البيع التقليدية لكنه يثري وصول السوق، مؤكداً أهمية النماذج التجارية المرنة داخل سوق استبدال الكتف.

التحليل الجغرافي

تحتفظ أمريكا الشمالية بالأولوية بحصة إيرادات 39.81% في 2024، مدعومة بهياكل السداد الناضجة وحوالي 53,000 إجراء جراحة مفاصل سنوياً في الولايات المتحدة وحدها. إدراج CMS لاستبدال الكتف الكلي في قائمة مراكز الجراحة الخارجية المغطاة يضخم الهجرة الإجرائية، بينما سجلات المفاصل الوطنية تدعم اختيار الأجهزة المبني على الأدلة. كندا تواجه تراكمات الجراحة الاختيارية بزيادة قدرة المسارح، بينما المكسيك تستفيد من فوارق التكلفة لجذب المرضى الدوليين.

منطقة آسيا والمحيط الهادئ تحقق أسرع معدل نمو سنوي مركب عند 8.47% حتى 2030، مدفوعة بتوسع البنية التحتية للمستشفيات وارتفاع دخل الطبقة المتوسطة والسياسات الحكومية التي تسعى لحلول عظام ميسورة التكلفة. الشراء القائم على الحجم في الصين قلل التكاليف الداخلية بالنصف، مما يمكّن وصولاً أوسع للزرعات دون التضحية بالجودة. مجتمع اليابان فائق الشيخوخة يضخم طلب الإجراءات حتى مع ممارسة رقابة تنظيمية صارمة. سلاسل المستشفيات الخاصة في الهند تتابع السياحة الطبية، مستوردة زرعات عالية التقنية بينما تروج للتصنيع المحلي تحت إطار "صنع في الهند". أستراليا تستمر في الأداء فوق وزن سكانها في التجارب السريرية، مما يوفر فرص اعتماد مبكر للتقنيات الجديدة.

أوروبا تسجل امتصاصاً مستقراً عبر الأنظمة العامة والخاصة. قاعدة التصنيع في ألمانيا تدعم الاعتماد المحلي العالي، بينما المملكة المتحدة تثابر في بحث استبدال المفاصل رغم إعادة التوجه التنظيمي للبريكست. فرنسا وإيطاليا تحسنان بروتوكولات التعافي المحسن التي تقلم مدة الإقامة دون زيادة إعادة الإدخال. السجلات الشمالية تقدم بيانات مُفصلة تضيء ارتباطات تقنية-نتائج، موجهة أنماط الممارسة العالمية. رغم أن لائحة الأجهزة الطبية الأوروبية قد مددت جداول الموافقة، تأكيدها على الأمان قد يرفع الثقة الإقليمية في زرعات الجيل التالي. مجتمعة، هذه الأنماط الإقليمية تضمن تدفقات إيرادات متنوعة تعزل سوق استبدال الكتف من صدمات السياسة المعزولة.

المشهد التنافسي

المجال التنافسي يبقى معتدل التركيز. Zimmer Biomet وDePuy Synthes التابعة لJohnson & Johnson وStryker تستفيد من محافظ متكاملة تغطي الزرعات غير الجذعية والجذعية والتشريحية والعكسية. روبوت ROSA Shoulder من Zimmer Biomet يربط تحليلات البيانات بالتنفيذ أثناء العملية، مما يعزز الاتساق الإجرائي. Stryker تستمر في وتيرة استحواذ عدوانية وسجلت 9.1 مليار دولار أمريكي إيرادات عظام في 2024، بزيادة 8.9% سنوياً. Smith + Nephew توسعت في أنظمة تشريحية غير جذعية مع منصة AETOS المُصرح بها من إدارة الغذاء والدواء في ديسمبر 2024.

التمييز الرقمي يتسارع. شراكة Exactech مع Statera تدمج أجهزة استشعار قابلة للزرع تتبع الحمولة في الوقت الفعلي، مما يشير لأداء ما بعد العملية للأطباء. الداخلون الأصغر مثل Shoulder Innovations يجذبون تمويل رأسمالي - 40 مليون دولار أمريكي في مارس 2025 - لتحسين طرق تثبيت الحقاني. هؤلاء اللاعبون يستغلون الفجوات التي تركها المتصدرون الكبار، خاصة في المؤشرات المتخصصة أو المناطق الحساسة للسعر.

الموردون يواجهون ضغط متوازي لتوطين التصنيع وتبسيط سلاسل الإمداد، خاصة بعد أن كشفت التوترات الجيوسياسية نقاط ضعف في مصادر التيتانيوم وUHMWPE. البعض يخصص ما يصل إلى 20% من الإيرادات لتحسين اللوجستيات، مما يعزز المرونة بينما يحتوي تضخم التكلفة. التأكيد التنافسي يتحول نحو حلول النظام البيئي - الروبوتات ومنصات البيانات والزرعات الخاصة بالمريض - التي تتوسع خارج بيع الأجهزة لالتقاط إيرادات البرمجيات والخدمات المتكررة. بشكل عام، النجاح يعتمد على مواءمة الأدلة السريرية والتعزيز الرقمي والقدرة التنافسية على التكلفة داخل سوق استبدال الكتف المتطور.

قادة صناعة استبدال الكتف

-

Arthrex Inc.

-

Zimmer Biomet Holdings Inc.

-

Integra LifeSciences Holdings Corporation

-

Johnson & Johnson

-

Smith & Nephew plc

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أبلغت Zimmer Biomet عن صافي مبيعات الربع الأول من 2025 بقيمة 1.942 مليار دولار أمريكي، بزيادة 3.9% سنوياً، بينما أكملت الاستحواذ على Paragon 28 لتعزيز محفظة القدم والكاحل وأعلنت عن إذن إدارة الغذاء والدواء لـ Persona Revision SoluTion Femur للتوفر التجاري في الربع الثالث من 2025.

- مارس 2025: حصلت Shoulder Innovations على 40 مليون دولار أمريكي تمويل لتطوير أنظمة جراحة المفاصل، مما يمثل استثماراً رأسمالياً كبيراً في تقنيات استبدال الكتف المتخصصة وقدرات الابتكار.

- فبراير 2025: أعلنت Zimmer Biomet عن صافي مبيعات العام الكامل 2024 بقيمة 7.679 مليار دولار أمريكي، بزيادة 3.8%، بينما تلقت إذن FDA 510(k) لنظام OsseoFit Stemless Shoulder System المصمم لتحسين التوافق التشريحي والحفاظ على العظام الصحية في إجراءات استبدال الكتف الكلي.

- يناير 2025: أبلغت Stryker Corporation عن زيادة 10.8% في صافي مبيعات العظام للربع الرابع من 2024، بإجمالي 2.5 مليار دولار أمريكي، مع وصول مبيعات العظام للعام الكامل إلى 9.1 مليار دولار أمريكي، بزيادة 8.9%، بينما تتوقع نمو صافي مبيعات عضوي من 8.0% إلى 9.0% لعام 2025.

- ديسمبر 2024: تلقت Smith+Nephew إذن إدارة الغذاء والدواء لنظام AETOS Stemless لاستبدال الكتف الكلي التشريحي، موسعة محفظة الكتف بخيار غير جذعي مصمم للإجراءات الفعالة وتحسين التثبيت الميتافيزيقي.

نطاق تقرير السوق العالمي لاستبدال الكتف

استبدال الكتف هو إجراء جراحي يتم فيه استبدال كل أو جزء من مفصل العضد الكتفي بزرعة اصطناعية. مثل هذه الجراحة لاستبدال المفصل عموماً تُجرى لتخفيف ألم التهاب المفاصل أو إصلاح تلف المفصل الجسدي الشديد. يتم تقسيم سوق استبدال الكتف حسب النوع (الأطراف الاصطناعية التشريحية للكتف، الأطراف الاصطناعية العكسية للكتف)، الإجراء (إعادة تسطيح نصف المفصل، استبدال الكتف الكلي العكسي، نصف المفصل الجذعي، استبدال الكتف الكلي) المستخدم النهائي (المستشفى، مركز العظام، أخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الأطراف الاصطناعية التشريحية | التشريحية الجذعية |

| التشريحية غير الجذعية | |

| الأطراف الاصطناعية العكسية | العكسية المدمجة |

| العكسية المتراكبة | |

| العكسية غير الجذعية | |

| الأطراف الاصطناعية الهجينة/البيولوجية |

| إعادة تسطيح نصف المفصل |

| نصف المفصل الجذعي |

| استبدال الكتف الكلي |

| استبدال الكتف الكلي العكسي |

| استبدال الكتف الجزئي |

| المُسمنت |

| غير المُسمنت |

| الهجين |

| المستشفيات |

| مراكز العظام |

| مراكز الجراحة الخارجية |

| العيادات المتخصصة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع المنتج | الأطراف الاصطناعية التشريحية | التشريحية الجذعية |

| التشريحية غير الجذعية | ||

| الأطراف الاصطناعية العكسية | العكسية المدمجة | |

| العكسية المتراكبة | ||

| العكسية غير الجذعية | ||

| الأطراف الاصطناعية الهجينة/البيولوجية | ||

| حسب الإجراء | إعادة تسطيح نصف المفصل | |

| نصف المفصل الجذعي | ||

| استبدال الكتف الكلي | ||

| استبدال الكتف الكلي العكسي | ||

| استبدال الكتف الجزئي | ||

| حسب التثبيت | المُسمنت | |

| غير المُسمنت | ||

| الهجين | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز العظام | ||

| مراكز الجراحة الخارجية | ||

| العيادات المتخصصة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي القيمة الحالية لسوق استبدال الكتف؟

سوق استبدال الكتف تساوي 2.24 مليار دولار أمريكي في 2025 ومن المتوقع أن تصل إلى 3.12 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب 6.88%.

أي قطاع منتج ينمو بأسرع وتيرة؟

الأطراف الاصطناعية العكسية تقود النمو بمعدل نمو سنوي مركب 7.13% حتى 2030، مدفوعة بمؤشرات أوسع وتحسينات التصميم.

كم بسرعة تتوسع جراحة الكتف الخارجية؟

إجراءات مراكز الجراحة الخارجية تزيد بمعدل نمو سنوي مركب 10.07%، مدعومة بتكاليف أقل وسداد CMS المناسب.

أي منطقة تقدم أعلى إمكانية نمو؟

آسيا والمحيط الهادئ تظهر أسرع توسع، متوقعة بمعدل نمو سنوي مركب 8.47% بسبب ارتفاع الدخول وبناء المستشفيات وبرامج الشراء الحكومية.

ما هي اتجاهات التكنولوجيا التي تعيد تشكيل السوق؟

الأدلة الخاصة بالمريض المدفوعة بالذكاء الاصطناعي والأنظمة المساعدة بالروبوت ومنصات الملاحة تعزز دقة الجراحة وتقلل خطر المراجعة.

من هي الشركات الرائدة في المجال؟

Zimmer Biomet وDePuy Synthes وStryker تهيمن، مع Smith + Nephew وExactech تعززان المحافظ من خلال التصاميم غير الجذعية والزرعات المُمكنة بأجهزة الاستشعار.

آخر تحديث للصفحة في: