حجم وحصة سوق استبدال الركبة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 12.31 مليار دولار أمريكي |

| حجم السوق (2030) | 15.49 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.73% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

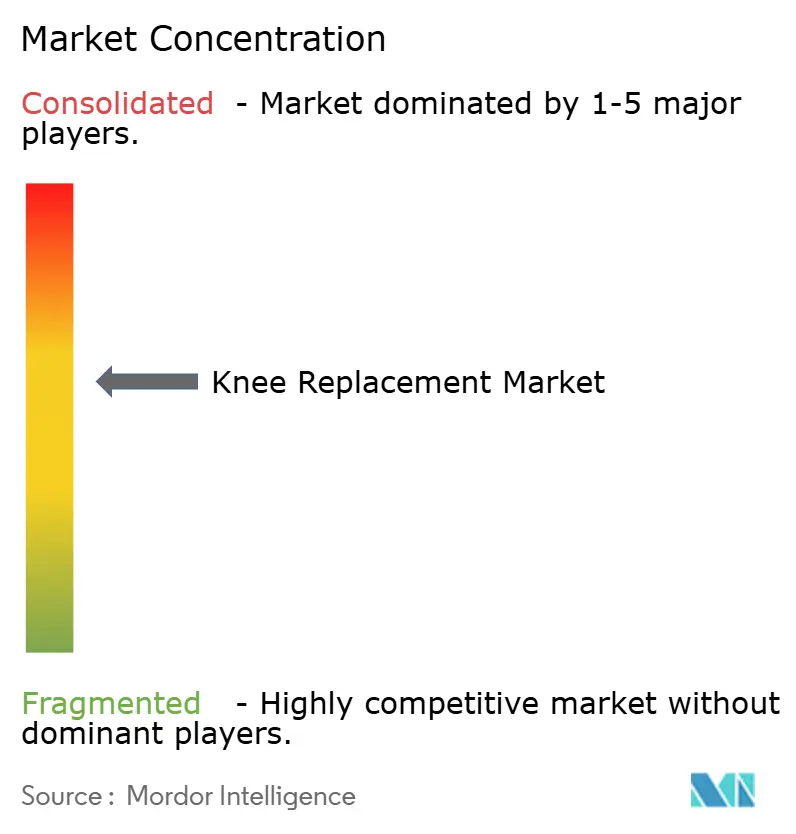

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق استبدال الركبة من موردور إنتليجنس

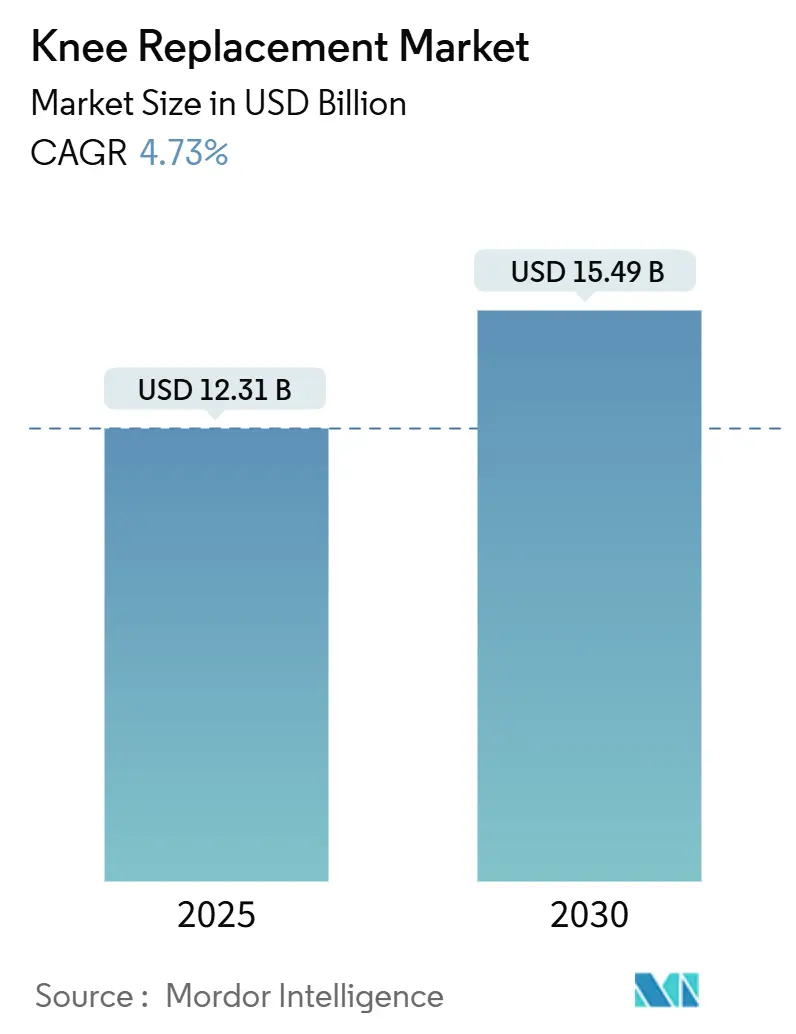

حجم سوق استبدال الركبة مقدر بـ 12.31 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 15.49 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب 4.73% خلال فترة التوقعات (2025-2030).

يقوم النمو على تضافر عوامل: التوسع السريع في فئة السكان ≥65 عاماً، تصاعد انتشار السمنة، والتحسينات المطردة في تصميم الزراعات والتقنيات الجراحية. يتجه اعتماد التقنية نحو الدقة الموجهة بالبيانات، مع اكتساب المنصات الروبوتية زخماً بين المستشفيات عالية الحجم ومراكز الجراحة الإسعافية على حد سواء. إصلاحات التسديد المتوازية تكافئ الآن بروتوكولات التخريج في نفس اليوم، مما يكثف المنافسة بين البيئات الداخلية والخارجية. يستجيب المصنعون من خلال توسيع خطوط المنتجات، عمليات الاستحواذ على المنصات، والتركيز الأكبر على التزامات الاستدامة، وهي حركات تؤثر على تفضيلات الجراحين وقرارات الشراء في كل جغرافيا رئيسية.

النقاط الرئيسية للتقرير

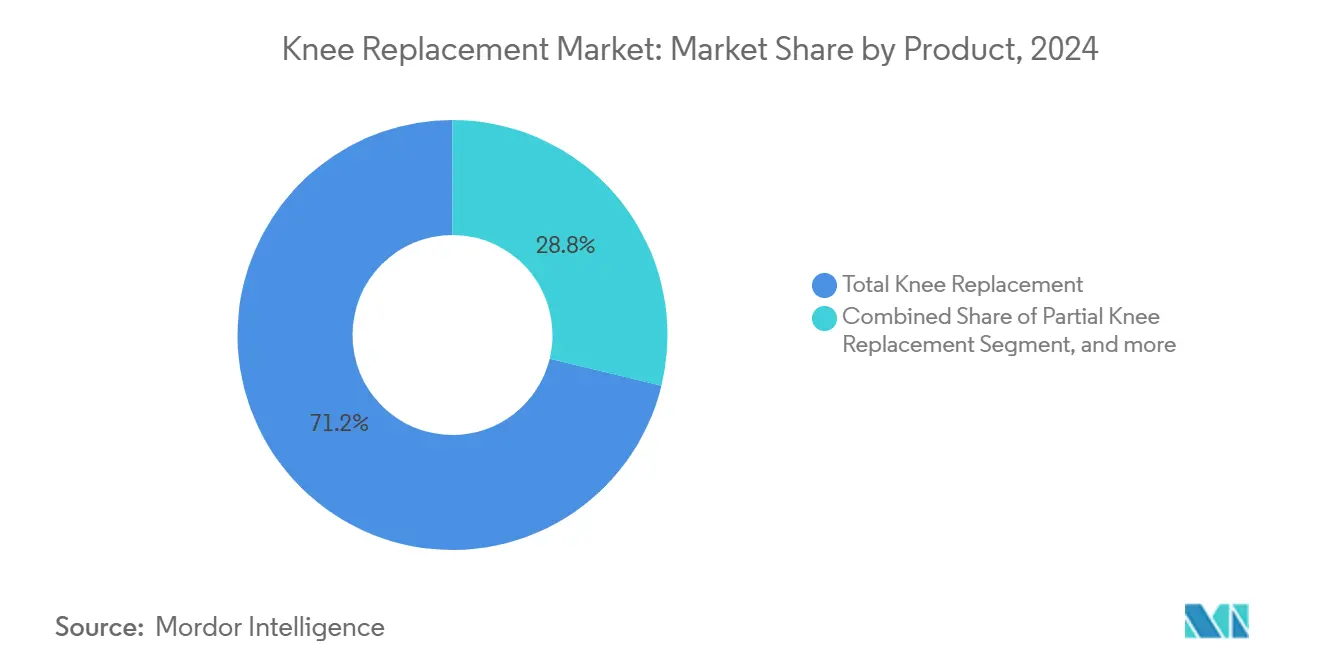

- حسب المنتج، استحوذت أنظمة الركبة الكلية على 71.24% من حصة سوق استبدال الركبة في 2024 وتتبع معدل نمو سنوي مركب قدره 5.83% حتى 2030.

- حسب التقنية الجراحية، احتفظت التقنيات اليدوية بحصة إيرادات 52.85% في 2024، بينما تتوسع الإجراءات بمساعدة روبوتية بمعدل نمو سنوي مركب 11.60% حتى 2030.

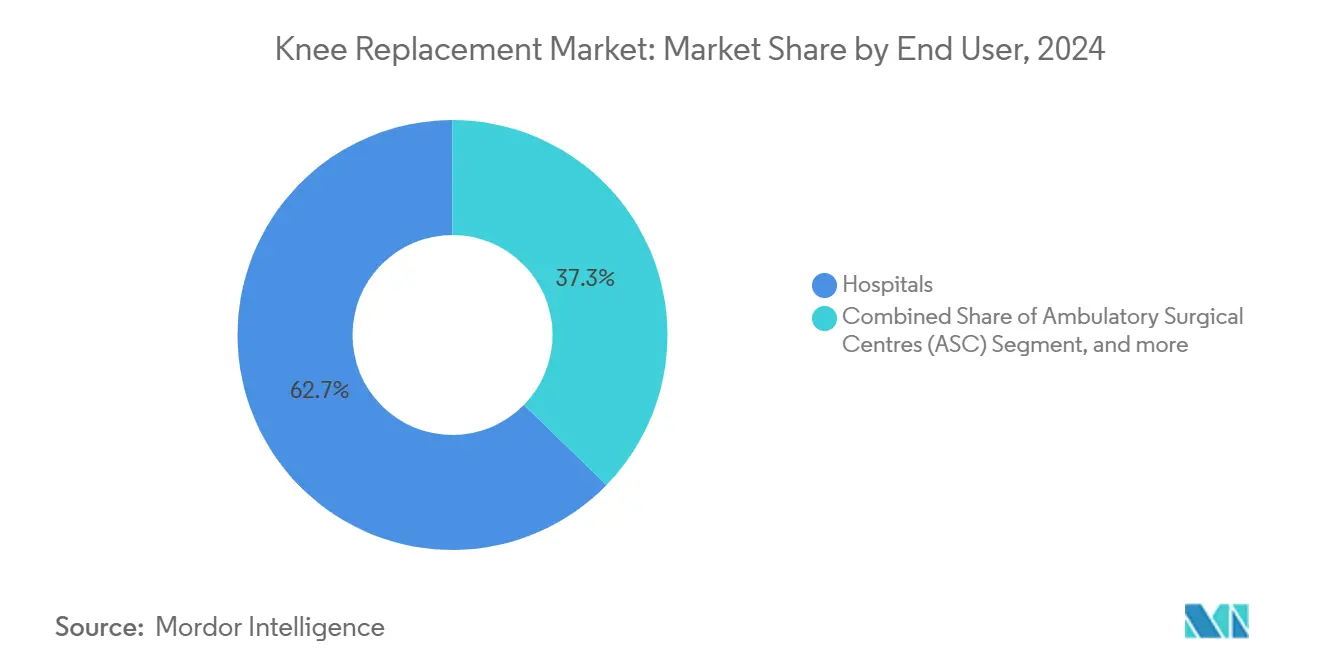

- حسب المستخدم النهائي، سيطرت المستشفيات على 62.74% من حجم سوق استبدال الركبة في 2024، بينما من المتوقع أن تنمو مراكز الجراحة الإسعافية بمعدل نمو سنوي مركب 9.12% حتى 2030.

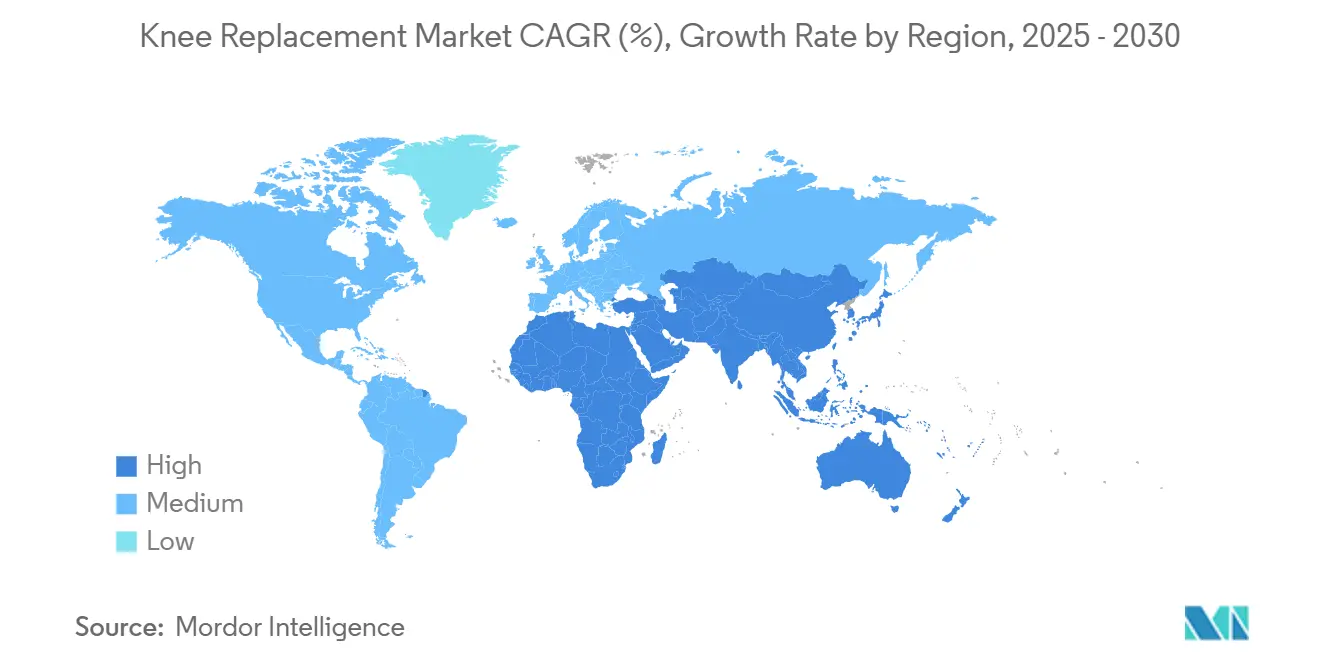

- حسب الجغرافيا، قادت أمريكا الشمالية بـ 41.11% من إيرادات 2024، بينما من المتوقع أن تحقق آسيا والمحيط الهادئ معدل نمو سنوي مركب 15.08% خلال نفس الفترة.

اتجاهات ورؤى السوق العالمي لاستبدال الركبة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نمو الشيخوخة والسكان البدناء | +1.8% | عالمي؛ الأقوى في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| الاعتماد السريع لاستبدال الركبة الكلي بمساعدة روبوتية | +1.2% | أمريكا الشمالية وأوروبا الأساس؛ آسيا والمحيط الهادئ ناشئ | متوسط المدى (2-4 سنوات) |

| توسع برامج التسديد الخارجي (ASC) | +0.9% | أمريكا الشمالية مهيمنة؛ أسواق أوروبية مختارة | قصير المدى (≤ 2 سنة) |

| توسع قدرة جراحة المفاصل في الأسواق الناشئة | +0.7% | آسيا والمحيط الهادئ أساسي؛ انتشار في أمريكا اللاتينية | طويل المدى (≥ 4 سنوات) |

| تقنيات الزراعات المخصصة والمطبوعة ثلاثياً | +0.4% | عالمي؛ اعتماد مبكر في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| انتكاسات في طول عمر البولي إثيلين الدرجة العسكرية | +0.3% | عالمي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

نمو الشيخوخة والسكان البدناء

تتقاطع الزيادة في متوسط العمر المتوقع مع أنماط الحياة الخاملة لتعزيز حدوث التهاب المفاصل التنكسي وتسريع الطلب على جراحة مفصل الركبة. يبقى الاستخدام أعلى في مجموعة 65-74 عاماً، إلا أن مجموعة 75-84 تسجل أسرع نمو، بينما تخضع النساء في الأسواق عالية الدخل لإجراءات الركبة الكلية بمعدلات تزيد تسعة أضعاف عن الرجال.[1]مجموعة بحوث جراحة العظام السريرية، 'اتجاهات العمر والجنس في جراحة استبدال الركبة الكلي،' pubmed.ncbi.nlm.nih.gov تدعم الزيادة في متانة الزراعات الآن التدخلات في المرضى في أوائل الخمسينيات، مما يوسع المجموعة القابلة للمعالجة ويحول أعباء جراحة المراجعة بعيداً في المستقبل.

الاعتماد السريع لاستبدال الركبة الكلي بمساعدة روبوتية

تربط الدراسات السريرية الآن المساعدة الروبوتية بتوازن أكثر إحكاماً للأربطة، وعدد أقل من القيم الشاذة في المحاذاة، ودرجات نتائج مبلغ عنها من المريض أعلى في المرحلة المبكرة. تجاوزت منصة مايكو من سترايكر 1.5 مليون إجراء تراكمي، مع 95% من الجراحين المستطلعين يذكرون تعزيز الثقة أثناء العملية.[2]سترايكر كوربوريشن، 'نتائج استطلاع جراحي مايكو سمارت روبوتيكس،' stryker.com حصل نظام VELYS من جونسون آند جونسون على موافقة FDA في 2024 للركب أحادية الحجرة بدون تخطيط قائم على الأشعة المقطعية، مما يتحدى هيمنة الرائدين ويحفز سباق تقني يتمحور حول تكامل سير العمل والفعالية من حيث التكلفة.

توسع برامج التسديد الخارجي (ASC)

وسعت مراكز الرعاية الطبية والخدمات الطبية التغطية لجراحة استبدال الركبة الكلي في البيئات الإسعافية، مما أدى إلى طفرة في الاستثمار في ASC. تحقق بروتوكولات التخريج في نفس اليوم المدعومة بالتخدير الإقليمي وأنظمة إدارة الألم متعددة الوسائط معدلات عدوى وإعادة دخول مماثلة للرعاية الداخلية بينما تحسن إنتاجية المنشأة.[3]سميث+نيفيو، 'بيانات كفاءة ASC في جراحة الركبة الروبوتية،' smith-nephew.com هذا الاتجاه واضح بشكل خاص في الولايات المتحدة، حيث يتسارع اختراق ASC، ولكن الأسواق الأوروبية تبدأ في اعتماد نماذج مماثلة حيث تسعى أنظمة الرعاية الصحية لتحسين استخدام الموارد وتقليل أوقات انتظار المرضى.

توسع قدرة جراحة المفاصل في الأسواق الناشئة

تتوسع سلاسل المستشفيات الحضرية عبر الصين والهند والبرازيل وإندونيسيا في مراكز المفاصل مع إعادة التأهيل في الموقع والمراقبة عن بعد ونماذج الدفع المجمعة. تضاعفت القدرة في مدن الدرجة الثانية الصينية أكثر من مرتين منذ 2024، رغم أن الاختراق الريفي لا يزال متأخراً بشكل ملحوظ، مما يؤكد الفرص للوحدات الجراحية المتنقلة. ومع ذلك، فالتوسع غير موحد، مع قيادة المراكز الحضرية للاعتماد بينما تتأخر المناطق الريفية بشكل كبير، مما يخلق فرصاً للطب عن بعد والوحدات الجراحية المتنقلة لسد فجوات الوصول.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| لوائح سقف الأسعار في الصين والهند | -1.1% | آسيا والمحيط الهادئ؛ انتشار التسعير العالمي | قصير المدى (≤ 2 سنة) |

| العبء الاقتصادي لجراحات المراجعة | -0.8% | عالمي؛ الأعلى في السكان الشائخين | متوسط المدى (2-4 سنوات) |

| التدقيق البيئي للبصمة الكربونية لمعادن الزراعات | -0.4% | أوروبا وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| المخاطر القانونية المتعلقة بالملكية الفكرية للزراعات المخصصة | -0.3% | عالمي؛ مراكز الابتكار الأكثر تعرضاً | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

لوائح سقف الأسعار في الصين والهند

خفض إطار الشراء القائم على الحجم في الصين متوسط أسعار زراعات الركبة بـ 50%، مع استحواذ الأجهزة على 93.21% من إجمالي وفورات المرضى الداخليين. فرضت الهيئة الوطنية للتسعير الدوائي في الهند سقوفاً تعتبر غير متماشية مع تكاليف البحث والتطوير، مما أثار نزاعات تجارية مستمرة. يقسم المصنعون الآن المحافظ إلى فئات مميزة وقيمة لحماية ميزانيات الابتكار ضد التخفيضات المفروضة.

العبء الاقتصادي لجراحات المراجعة

إجراءات المراجعة، التي غالباً ما تكون أكثر تكلفة 2-3 مرات من الأساسية، تجهد هوامش المزودين والدافعين العموميين، خاصة حيث يرفع المستلمون الأصغر والأكثر نشاطاً احتمالية مراجعة مدى الحياة. عدم التطابق بين توقع المريض وعمر الزراعة يدفع طفرات التقاضي وأقساط سوء الممارسة الأعلى. هذه الديناميكية إشكالية بشكل خاص حيث ينحرف السكان المرضى نحو الأصغر بسبب تحسن توقعات طول عمر الزراعة، مما يخلق عدم تطابق بين توقعات المرضى والواقع السريري يتجلى في زيادة مخاطر التقاضي وتكاليف التأمين لمقدمي الرعاية الصحية.

تحليل القطاعات

حسب المنتج: هيمنة الركبة الكلية تقود الابتكار

تستحوذ إجراءات استبدال الركبة الكلي على 71.24% من حصة السوق في 2024 بينما تقود النمو في الوقت نفسه بمعدل نمو سنوي مركب 5.83% حتى 2030، مما يخلق ديناميكية سوق نادرة حيث القطاع المهيمن يقود التوسع أيضاً. تعكس هذه الظاهرة تنوع الإجراء في معالجة أمراض مختلفة والابتكار المستمر في تصميم الزراعة والتقنيات الجراحية. تكتسب إجراءات استبدال الركبة الجزئي زخماً حيث تحسن المساعدة الروبوتية الدقة والنتائج، مع حصول نظام VELYS من جونسون آند جونسون على موافقة FDA للإجراءات أحادية الحجرة في 2024، معالجاً النقص التاريخي في استخدام تقنيات الحفاظ على العظام.

يمثل استبدال الرضفة الفخذية قطاعاً متخصصاً لكن نامياً، خاصة للمرضى الأصغر سناً مع ألم الركبة الأمامي المعزول، بينما تشهد إجراءات المراجعة واستبدال الركبة المعقدة طلباً متزايداً مع تقدم عمر القاعدة المثبتة من الزراعات الأساسية. يواجه قطاع المراجعة تحديات فريدة، بما في ذلك إدارة فقدان العظام ومشاكل توافق المكونات، مما يدفع الابتكار في أنظمة الزراعة المعيارية والحلول المطبوعة ثلاثياً المخصصة. حصلت ركبة أكسفورد الجزئية بدون أسمنت من زيمر بايومت على موافقة FDA في 2024 كأول زراعة ركبة جزئية بدون أسمنت في الولايات المتحدة، مما يظهر 94.1% بقاء زراعة في 10 سنوات، متجاوزاً بشكل كبير متوسط مقاييس أداء الركبة الجزئية.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب التقنية الجراحية: الثورة الروبوتية تتسارع

تحافظ التقنيات الجراحية اليدوية على هيمنة السوق بـ 52.85% في 2024، لكن الإجراءات بمساعدة روبوتية تشهد نمواً متفجراً بمعدل نمو سنوي مركب 11.60%، مما يعيد تشكيل التدريب الجراحي وتوقعات المرضى بشكل أساسي. أجرت منصة مايكو من سترايكر أكثر من 1.5 مليون إجراء عالمياً، مع تقرير الشركة عن نمو عضوي 8.4% في إجراءات الركبة الأمريكية مدفوع باعتماد الروبوت. تمتد قيمة التقنية المقترحة ما وراء الدقة لتشمل تقييم الأنسجة الرخوة في الوقت الفعلي، وتحسين وضع الزراعة، وتقليل معدلات المراجعة، مما يبرر الاستثمار الرأسمالي الكبير المطلوب للاعتماد.

تحتل أدوات المريض المحددة (PSI) موقعاً وسطاً بين الأساليب اليدوية والروبوتية، مقدمة فوائد التخصيص بدون طلب استثمارات رأسمالية كبيرة، رغم أن الأدلة السريرية تبقى مختلطة فيما يتعلق بالنتائج المتفوقة مقارنة بالتقنيات التقليدية. تمثل الجراحة الموجهة بالكمبيوتر جيلاً سابقاً من تقنية الدقة التي تستمر في التطور، خاصة في الأسواق حيث الأنظمة الروبوتية غير قابلة للحياة اقتصادياً. تتكثف الديناميكيات التنافسية حيث يتحدى نظام VELYS من جونسون آند جونسون هيمنة سترايكر الروبوتية، بينما تركز منصة CORI من سميث+نيفيو على قدرات التخطيط والتصور المدعومة بالذكاء الاصطناعي.

حسب المستخدم النهائي: نمو ASC يتحدى هيمنة المستشفيات

تحافظ المستشفيات على 62.74% من حصة السوق في 2024، مستفيدة من بنيتها التحتية الشاملة وقدرتها على التعامل مع الحالات المعقدة، لكن مراكز الجراحة الإسعافية تتوسع بسرعة بمعدل نمو سنوي مركب 9.12% حيث تمكن سياسات التسديد والتقنيات الجراحية الإجراءات الخارجية. يقدم نموذج ASC مقاييس كفاءة متفوقة، مع تقليل تكاليف النفقات العامة وسير عمل متخصص ونتائج رضا المرضى المحسنة، خاصة عند دمجها مع المساعدة الروبوتية التي تمكن بروتوكولات التخريج في نفس اليوم. يمثل هذا التحول إعادة هيكلة أساسية لاقتصاديات تقديم الرعاية الصحية بدلاً من مجرد إجراء خفض التكاليف.

تحتل عيادات تخصص العظام متخصصة نمواً، خاصة في الأسواق مع أنظمة رعاية صحية مجزأة، مقدمة خبرة متخصصة ومسارات مريض مبسطة. تعمل هذه المنشآت غالباً كمتبنين مبكرين للتقنيات الجديدة بسبب تركيزها المتخصص وقدرتها على اتخاذ قرارات تنفيذ سريعة. الديناميكيات التنافسية بين قطاعات المستخدمين النهائيين تدفع الابتكار في معايير اختيار المرضى وبروتوكولات التخدير ومسارات الرعاية بعد العملية، مع نماذج ASC الناجحة تظهر أن المرضى المختارين بعناية يمكنهم تحقيق نتائج مكافئة أو متفوقة مقارنة بإجراءات المستشفى التقليدية بينما تقلل تكاليف النظام الإجمالية.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

قادت أمريكا الشمالية سوق استبدال الركبة بإيرادات 41.11% في 2024، مدفوعة بأكثر من 790,000 إجراء سنوي في الولايات المتحدة، واعتماد تقني قوي، وتغطية دافع خاص قوية. يقدم النظام الممول عمومياً في كندا قيود أوقات الانتظار، مما يحث السفر الطبي الخارج إلى منشآت الولايات المتحدة والمكسيك. تستفيد المكسيك من ذلك التدفق، موسعة معاهد العظام الخاصة التي تسوق جراحين مدربين في الولايات المتحدة وحزم روبوتية مجمعة. ضغط الدافع لتقليل مدد الإقامة الداخلية يشحذ التركيز على الشراء القائم على القيمة، بينما تبقى ضرائب انتاج الأجهزة تحت المراجعة التشريعية.

تظهر أوروبا ملفاً ناضجاً لكن متجانساً. تحتفظ ألمانيا بأعلى حجم إجراءات، لكن تخفيضات التسديد في فرنسا قلصت أسعار الزراعات بـ 25%، ضاغطة هوامش المزودين ومبطئة الاعتماد المميز. تدفع متأخرات NHS الانتخابية في المملكة المتحدة التعاقد مع المستشفيات الخاصة للوصول لأهداف النشاط. الدول الأوروبية الجنوبية، بمساعدة تمويل البنك الاستثماري الأوروبي، تحدث غرف العمليات لكن تدير وثائق زراعة رشيقة للسيطرة على التكاليف. الأسواق الأوروبية الشرقية تبدأ من خطوط أساس أقل؛ صناديق التماسك الأوروبي وشراكات نقل المهارات تسرع ترقيات أجنحة العظام. معايير الشراء البيئي مثل إفصاحات البصمة الكربونية، الرائدة في اسكندنافيا، تكسب زخماً عبر الحدود وقد تعيد تشكيل معايير تأهيل البائعين.

تساهم آسيا والمحيط الهادئ بأعلى نمو بمعدل نمو سنوي مركب 15.08% ومقررة لتحويل السوق العالمي لاستبدال الركبة بحلول 2030. قلص إطار الشراء القائم على الحجم في الصين أسعار الأجهزة للنصف لكن لم يضر امتصاص الإجراء؛ المستشفيات تطارد الإنتاجية بدلاً من ذلك لتعويض الهوامش الأقل. تسجل اليابان 82,304 ركبة أساسية سنوية، مع محامل السيراميك على السيراميك تعكس النفور الثقافي من أيونات المعادن. نما معدل الإجراءات في كوريا الجنوبية 407% على العقد الماضي، مدعوماً بالتأمين الوطني والتسويق العدواني لطرق أقل تدخلاً. تتوازن الهند بين الطلب المتزايد ضد سقوف الأسعار، محفزة تصنيع الزراعات المحلية وإن بميزانيات ابتكار مقيدة. معدل حدوث الإصابة في أستراليا 83.9 لكل 100,000 ذكر يضيء صدمة الركبة المتعلقة بالرياضة المرتفعة، مغذية طلب خط الأنابيب حتى مع تشديد احتواء التكلفة الحكومي.

المشهد التنافسي

سوق استبدال الركبة متركز بشكل معتدل، مع زيمر بايومت وسترايكر وجونسون آند جونسون ديبوي سينثيس تحتل الطبقة العليا من خلال المحافظ الواسعة وعلاقات الجراحين الراسخة. سجلت زيمر بايومت 3.17 مليار دولار أمريكي في مبيعات الركبة 2024 وحصلت على موافقة FDA لركبة أكسفورد الجزئية بدون أسمنت، الزراعة الجزئية الوحيدة بدون أسمنت المتاحة في الولايات المتحدة. سترايكر، مستفيدة من منصة مايكو، أبلغت عن نمو عضوي 8.4% في إجراءات الركبة الأمريكية حيث توسعت المستشفيات في الأساطيل الروبوتية. جونسون آند جونسون تواجه بمحفظة VELYS ونظام بيئي متمحور حول الجراح يمتد عبر التخطيط الرقمي والزراعات والمراقبة بعد العملية.

المعاملات الاستراتيجية تشكل الحدود التنافسية. استحواذ زيمر بايومت المعلق على باراجون 28 يضيف قربة القدم والكاحل ويؤنع النمو، بينما تعاونها مع THINK الجراحي يعزز اتساع محفظة الروبوت. تركز سميث+نيفيو على تحسينات نظام CORI، دامجة تخطيط الذكاء الاصطناعي والتصور متعدد الوسائط للتمايز. المتحدون من الطبقة الثانية، بما في ذلك إيزاكتيك وميداكتا، يستفيدون من الوضع المتخصص وشبكات الجراحين الاستشاريين لتطوير الزراعات المخصصة.

المتجهات القانونية والاستدامة تؤثر بشكل متزايد على التنافس. تتكثف نزاعات البراءات حول قوالب القطع الخاصة بالمريض وخوارزميات الحركة الروبوتية، مع كيانات غير ممارسة تستغل شجيرات براءات العظام المعقدة. بالتزامن، تفرض مناقصات أوروبية تحليلات كربون دورة الحياة، دافعة البائعين لاعتماد تصنيع موفر للطاقة وبرامج استرداد موسعة للزراعات المنفجرة. حيث تتزايد ضغوط التكلفة، تحالفات مع مورادي المواد الخام التي تضمن التيتانيوم والكوبالت-الكروم قليل الكربون تصبح متمايزات تنافسية. الحصة المجمعة للشركات الخمس الرائدة مقدرة قرب 65%، مؤكدة التركيز المعتدل وتاركة مجالاً للداخلين المتحطمين المركزين على التشريحات المتخصصة أو خدمات التخطيط الرقمي فقط.

قادة صناعة استبدال الركبة

كورين جروب

زيمر بايومت

سيرج تيك إنك

سميث آند نيفيو بي إل سي

سترايكر كوربوريشن

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: عرضت سترايكر نظام مايكو سمارت روبوتيكس من الجيل التالي في الاجتماع السنوي AAOS 2025، مع قدرات محسنة لإجراءات الركبة الكلية والجزئية والورك مع أكثر من 1.5 مليون إجراء مايكو أجري عالمياً. يدمج نظام مايكو 4 تقنيات التخطيط والتوجيه المتقدمة بينما يضيف قدرات مراجعة الورك الروبوتية، موسعاً الميزة التنافسية لسترايكر في الجراحة بمساعدة روبوتية.

- مارس 2025: قدمت جونسون آند جونسون ميدتيك محفظة جراحة العظام الرقمية في AAOS 2025، مسلطة الضوء على معلم الحل الروبوتي المساعد VELYS بأكثر من 100,000 إجراء استبدال ركبة كلي وموافقة FDA لجراحة مفصل الركبة أحادي الحجرة. قدمت الشركة أيضاً نظام KINCISE 2 الجراحي المؤتمت المصمم لتقليل المتطلبات الجسدية على الجراحين أثناء الإجراءات.

- ديسمبر 2024: قدمت سميث+نيفيو خدمات CORIOGRAPH للتخطيط والنمذجة قبل العملية لجراحة مفصل الورك، المصرح بها مؤخراً من FDA. يسمح البرنامج للجراحين بخلق خطط جراحية شخصية باستخدام الأشعة السينية أو الأشعة المقطعية، محسناً قدرات نظام CORI الجراحي لكل من إجراءات الورك والركبة.

- نوفمبر 2024: حصلت زيمر بايومت على موافقة FDA لركبة أكسفورد الجزئية بدون أسمنت، لتصبح زراعة استبدال الركبة الجزئية الوحيدة بدون أسمنت المعتمدة في الولايات المتحدة. يظهر النظام معدل بقاء زراعة 94.1% في 10 سنوات ومقرر للإطلاق الوطني في الربع الأول 2025.

نطاق تقرير السوق العالمي لاستبدال الركبة

وفقاً لنطاق التقرير، استبدال الركبة أو جراحة مفصل الركبة هو إجراء جراحي يؤدى لاستبدال الركبة التالفة بزراعات ركبة اصطناعية. إنها أكثر جراحات استبدال المفاصل شيوعاً التي يخضع لها المرضى المعانون من أمراض متعلقة بالركبة، مثل التهاب المفاصل التنكسي، التهاب المفاصل بعد الصدمة، أو التهاب المفاصل الرثياني. إنها لذلك إحدى الطرق الفعالة والمستخدمة بكثرة للحصول على الراحة من الألم المرتبط بالتهاب المفاصل. سوق استبدال الركبة مقسم حسب المنتج (استبدال الركبة الكلي، استبدال الركبة الجزئي، استبدال غطاء الركبة، استبدال الركبة المعقد (أو المراجعة))، حسب المستخدم النهائي (المستشفيات، مراكز العظام، ومستخدمين نهائيين آخرين)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً الأحجام السوقية والاتجاهات المقدرة لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| استبدال الركبة الكلي |

| استبدال الركبة الجزئي |

| استبدال الرضفة الفخذية |

| استبدال الركبة المراجع / المعقد |

| يدوي |

| بمساعدة روبوتية |

| أدوات المريض المحددة (PSI) |

| موجه بالكمبيوتر |

| المستشفيات |

| مراكز الجراحة الإسعافية (ASC) |

| عيادات تخصص العظام |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المنتج | استبدال الركبة الكلي | |

| استبدال الركبة الجزئي | ||

| استبدال الرضفة الفخذية | ||

| استبدال الركبة المراجع / المعقد | ||

| حسب التقنية الجراحية | يدوي | |

| بمساعدة روبوتية | ||

| أدوات المريض المحددة (PSI) | ||

| موجه بالكمبيوتر | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الإسعافية (ASC) | ||

| عيادات تخصص العظام | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

كم حجم سوق استبدال الركبة في 2025؟

وصل حجم سوق استبدال الركبة إلى 12.31 مليار دولار أمريكي في 2025 ومن المتوقع أن يرتفع إلى 15.49 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب 4.73%.

أي قطاع منتج يقود الإيرادات؟

احتفظت أنظمة الركبة الكلية بـ 71.24% من حصة سوق استبدال الركبة في 2024 وتبقى مولد الإيرادات الأساسي حتى 2030.

هل تتجاوز الجراحة الروبوتية إجراءات استبدال الركبة اليدوية؟

التقنيات اليدوية لا تزال مهيمنة، لكن الحالات بمساعدة روبوتية تتوسع بمعدل نمو سنوي مركب 11.60% وعلى المسار لمطابقة أحجام يدوية في العقد المبكر التالي.

لماذا تكتسب مراكز الجراحة الإسعافية شعبية لاستبدال الركبة؟

التسديد المناسب وتقليل مخاطر العدوى وبروتوكولات التخريج في نفس اليوم تدفع نمو ASC، المتوقع أن يتجاوز بيئات المستشفى بمعدل نمو سنوي مركب 9.12%.

أي منطقة تقدم أسرع فرصة نمو؟

آسيا والمحيط الهادئ تقود بمعدل نمو سنوي مركب 15.08% بسبب ترقيات البنية التحتية للرعاية الصحية وارتفاع الدخل المتاح وإصلاحات الشراء الداعمة.

ما هي نظرة جراحات مراجعة الركبة؟

أحجام المراجعة سترتفع حيث يخضع المرضى الأصغر لأساسيات أسرع، لكن التكاليف العالية والملفات السريرية المعقدة تستمر في تحدي الأنظمة الصحية والمصنعين.

آخر تحديث للصفحة في: