حجم وحصة سوق أجهزة النفخ

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| حجم السوق (2025) | 643.48 مليون دولار أمريكي |

| حجم السوق (2030) | 835.04 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.35% CAGR |

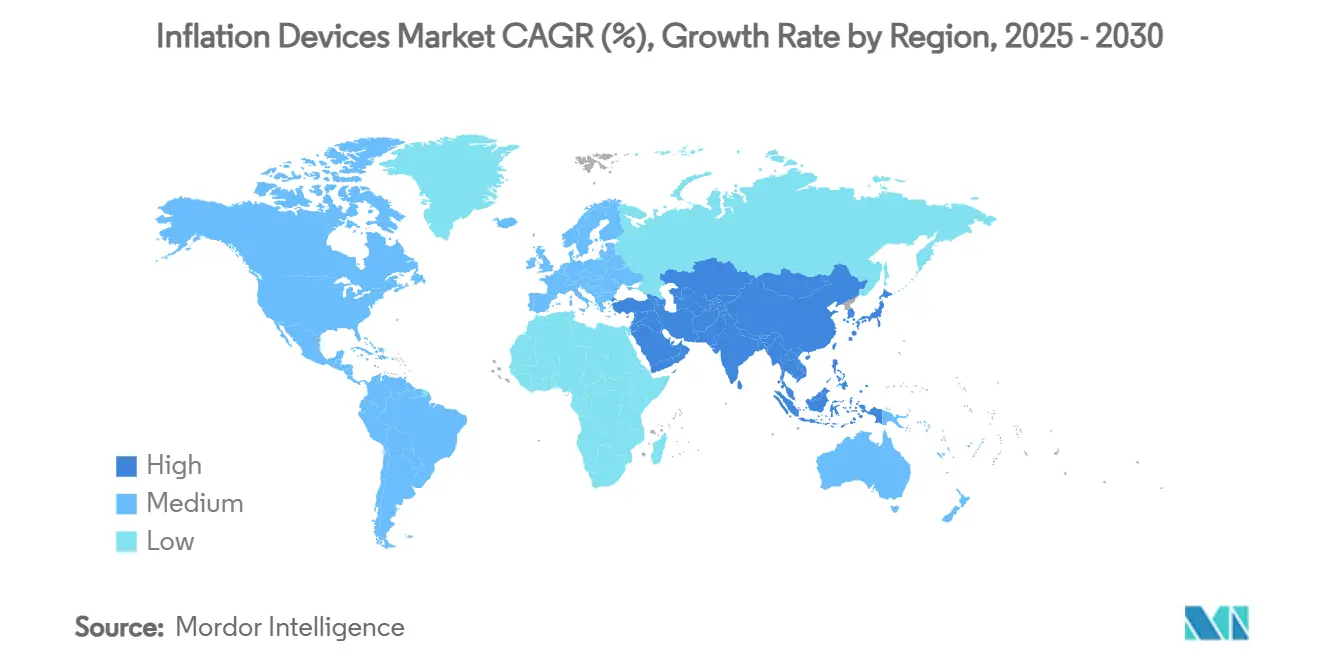

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق أجهزة النفخ من قبل Mordor Intelligence

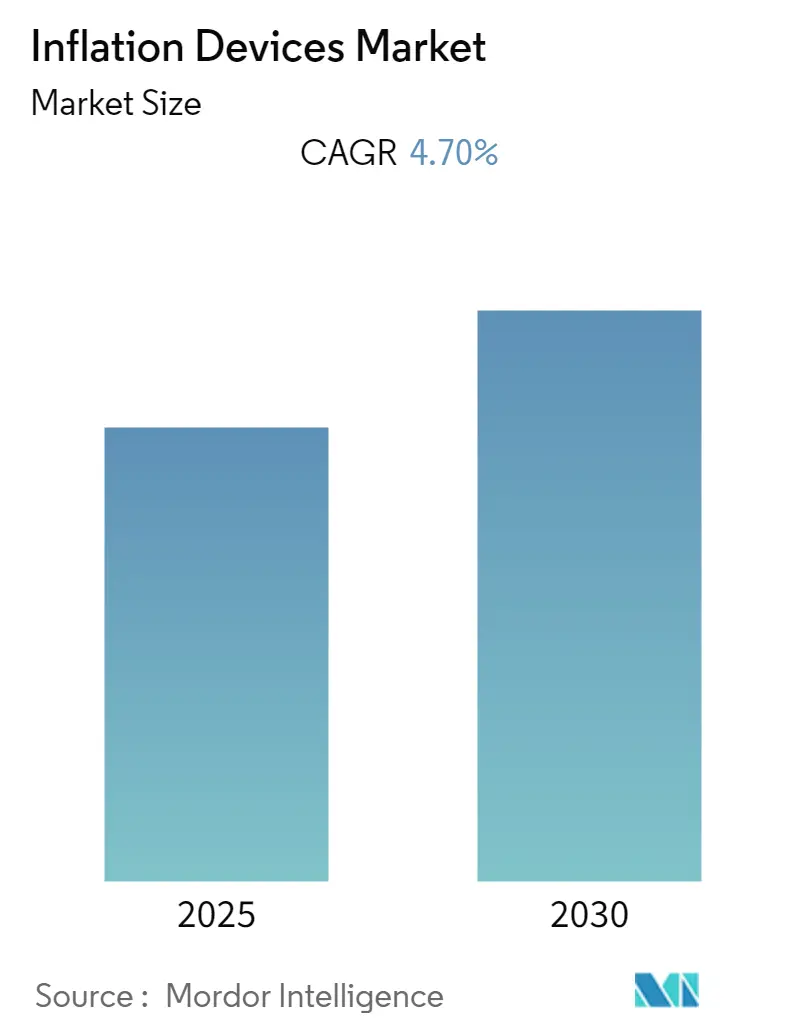

يبلغ حجم سوق أجهزة النفخ 643.48 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 835.04 مليون دولار أمريكي بحلول عام 2030، متوسعاً بمعدل نمو سنوي مركب قدره 5.35% خلال الفترة. تُظهر هذه النظرة قدرة سوق أجهزة النفخ على التكيف مع ضغوط شيخوخة السكان، وعبء أثقل لأمراض القلب والأوعية الدموية، والتحول السريع لإجراءات القسطرة إلى العيادات الخارجية. المصاريف المرتفعة باستمرار للشحن والعمالة والمواد الخام - والتي تفاقمت بسبب التوترات الجيوسياسية - تجبر المصنعين على إعادة هندسة البصمات اللوجستية واستثمار 3-5% من الإيرادات في خدمات سلسلة التوريد. في الوقت نفسه، تنتقل وحدات التحكم الرقمية لاستشعار الضغط من كونها إضافات اختيارية إلى معايير شراء إلزامية حيث يسعى مقدمو الخدمات وراء البيانات لمقاييس الجودة، بينما توسع مراكز الجراحة النهارية (ASCs) أحجام الإجراءات على خلفية إنفاق Medicare البالغ 6.8 مليار دولار أمريكي في عام 2023، مما يمثل زيادة 11.5% من 6.1 مليار دولار أمريكي في العام السابق وفقاً للجنة الاستشارية لدفع Medicare.

النقاط الرئيسية للتقرير

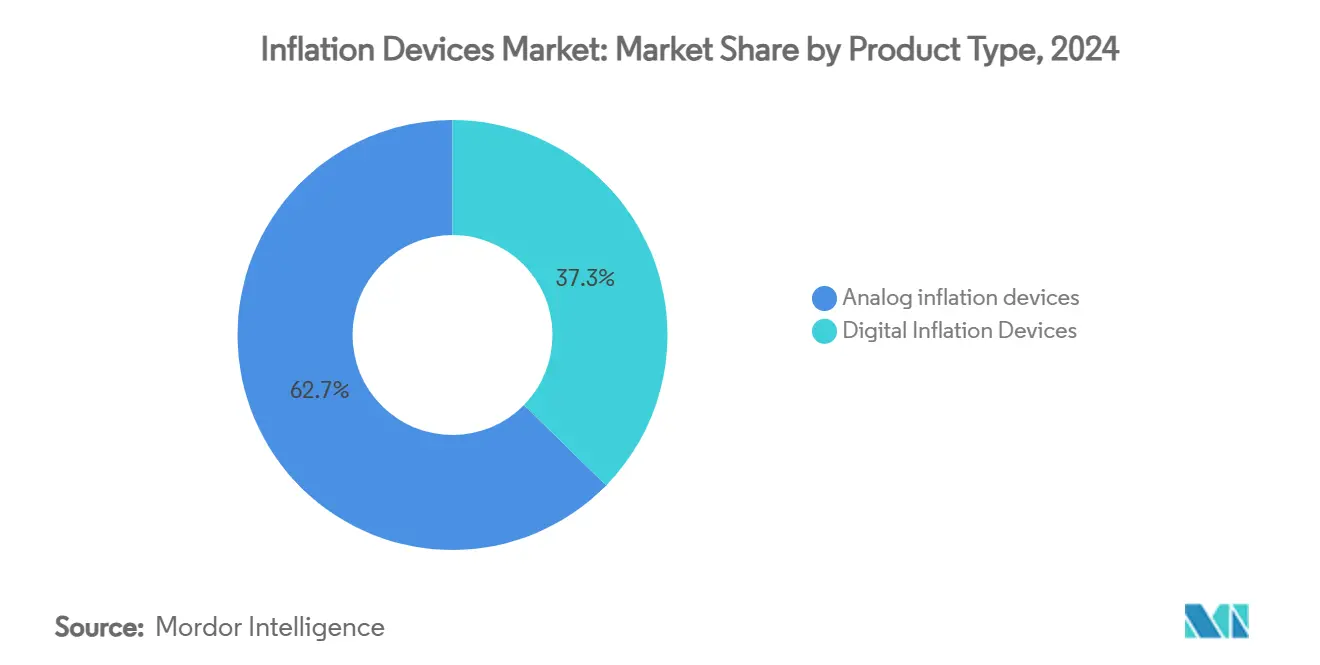

- حسب نوع المنتج، استحوذت أجهزة النفخ التناظرية على 62.67% من حصة سوق أجهزة النفخ في عام 2024؛ أجهزة النفخ الرقمية تتقدم بمعدل نمو سنوي مركب 6.24% حتى عام 2030.

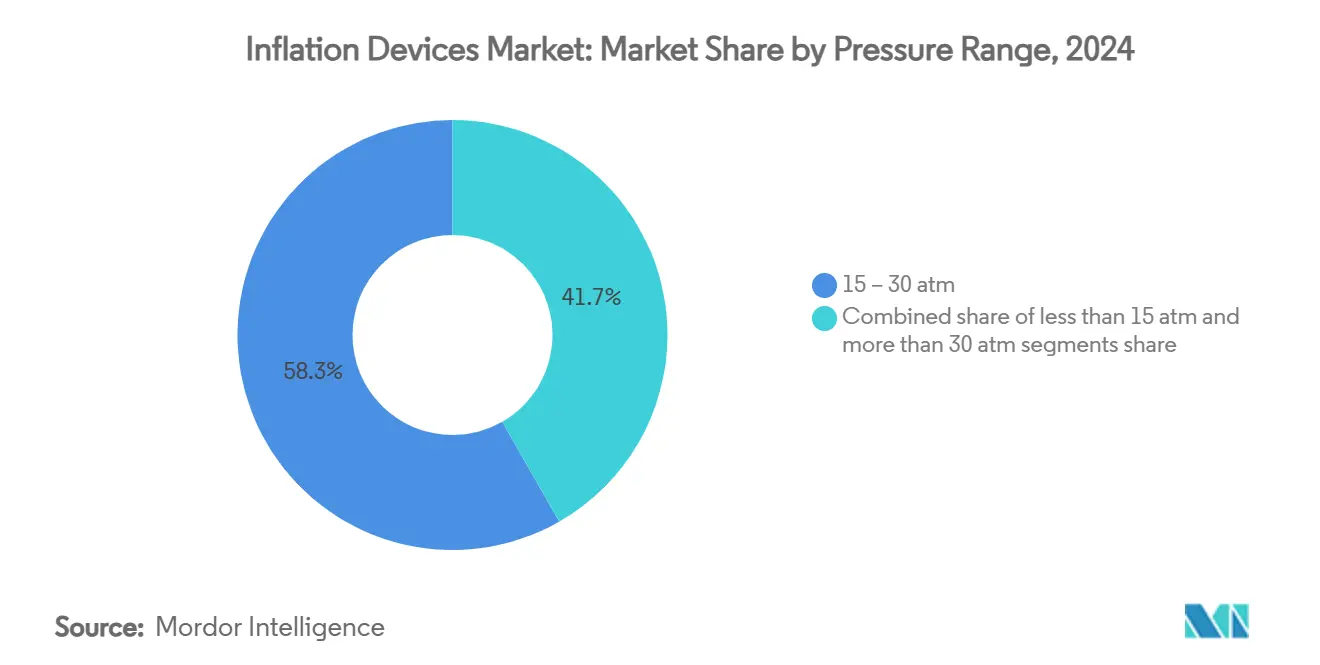

- حسب نطاق الضغط، استحوذ قطاع 15-30 ضغط جوي على 58.27% من حجم سوق أجهزة النفخ في عام 2024 ومن المتوقع أن يتوسع بمعدل نمو سنوي مركب 7.69% حتى عام 2030.

- حسب التطبيق، ولد رأب الأوعية التاجية 44.33% من حجم سوق أجهزة النفخ في عام 2024، بينما تحقق الإجراءات العصبية الوعائية أسرع معدل نمو سنوي مركب 6.46% حتى عام 2030.

- حسب المستخدم النهائي، استحوذت المستشفيات على 53.82% من حصة سوق أجهزة النفخ في عام 2024؛ مراكز الجراحة النهارية تحقق أسرع معدل نمو سنوي مركب 6.93% حتى عام 2030.

- ظلت أمريكا الشمالية أكبر منطقة جغرافية بنسبة 42.23% من سوق أجهزة النفخ في عام 2024، بينما تسجل آسيا والمحيط الهادئ نظرة نمو سنوي مركب 7.18% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة النفخ العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار أمراض القلب والأوعية الدموية والشرايين الطرفية | +1.2% | عالمي، مع تأثير أعلى في أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| النمو في إجراءات رأب الأوعية طفيفة التدخل | +0.9% | عالمي، تقوده أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| إصلاحات السداد المواتية للتدخلات القائمة على القسطرة | +0.7% | أمريكا الشمالية وأوروبا، متوسعة إلى آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| تكامل استشعار الضغط الرقمي وتسجيل البيانات في أجهزة النفخ | +0.6% | أمريكا الشمالية وأوروبا، مع انتشار إلى آسيا والمحيط الهادئ | قصير الأمد (≤ 2 سنة) |

| التبني في التدخلات العصبية الوعائية وهيكل القلب | +0.5% | عالمي، مع التبني المبكر في الأسواق المتقدمة | طويل الأمد (≥ 4 سنوات) |

| التحول نحو أجهزة النفخ المعقمة أحادية الاستخدام لمكافحة العدوى | +0.4% | عالمي، مُعجل في بيئات الرعاية الصحية بعد الجائحة | قصير الأمد (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار أمراض القلب والأوعية الدموية والشرايين الطرفية

من المتوقع أن يتجاوز مرضى أمراض القلب الإقفارية في الولايات المتحدة 29 مليوناً بحلول عام 2060. هذا الارتفاع الديموغرافي يدعم الطلب المتكرر في سوق أجهزة النفخ، خاصة للوحدات المصنفة 15-30 ضغط جوي التي تلبي الآن 58.27% من المتطلبات العالمية. المستشفيات تقوم بتوسيع قدرة مختبرات القسطرة وتختار المضخات التي تقدم تحكماً دقيقاً بالضغط ومقاييس مستقرة حرارياً، مما يضع الموردين ذوي التصاميم القوية والبديهية في موقع للفوز بعقود عالية القيمة في الاقتصادات المتشيخة.

النمو في إجراءات رأب الأوعية طفيفة التدخل

موافقة إدارة الغذاء والدواء الأمريكية على قسطرة البالون المطلية بالباكليتاكسيل AGENT، التي قللت الأحداث الضائرة الكبرى بنسبة 11.1% في 12 شهراً، تُوضح دور الابتكار في توسيع أحجام الحالات. مراكز الجراحة النهارية، المدعومة بنمو إنفاق Medicare بأرقام مزدوجة، تعطي الأولوية لإعداد الأجهزة السريع والمراقبة الرقمية. استجابة لذلك، يطرح مصنعو سوق أجهزة النفخ وحدات تحكم مع خوارزميات النفخ الآلي لتبسيط بروتوكولات التفريغ في نفس اليوم.

إصلاحات السداد المواتية للتدخلات القائمة على القسطرة

رفعت CMS عامل تحويل جدول رسوم الأطباء بنسبة 2.93% لعام 2024. أكواد HCPCS الجديدة التي تغطي البالونات الديناميكية توضح الفوترة، مما يسهل تبني الأجهزة المتميزة. التحرير المتوازي في الهند يُوائم المعايير المحلية مع متطلبات EU MDR. مجتمعة، هذه التحولات تحسن رؤية التدفق النقدي، مما يشجع مقدمي الخدمات على الترقية داخل سوق أجهزة النفخ إلى منصات غنية بالبيانات ومسجلة رقمياً.

تكامل استشعار الضغط الرقمي وتسجيل البيانات

أجهزة استشعار الجيل التالي من جسر ويتستون تحقق حساسية 460.1 kPa-1 بينما تتجاوز المعايرة الحرارية. الوحدات اللاسلكية تُصدر قراءات في الوقت الفعلي إلى السجلات الإلكترونية، متماشية مع توجيهات مراقبة التغيير الخاصة بإدارة الغذاء والدواء ومساعدة في المراقبة ما بعد التسويق. نتيجة لذلك، لجان المشتريات تفرض بشكل متزايد الجاهزية الرقمية، مما يدفع سوق أجهزة النفخ نحو عروض قيمة محورية الاستشعار.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| متوسط السعر البيعي المرتفع لأجهزة النفخ الرقمية | -0.8% | عالمي، مع تأثير أعلى في الأسواق الحساسة للسعر | متوسط الأمد (2-4 سنوات) |

| مسار تنظيمي صارم من الفئة الثالثة في الأسواق الرئيسية | -0.6% | أمريكا الشمالية وأوروبا، متوسع عالمياً | طويل الأمد (≥ 4 سنوات) |

| ضعف سلسلة التوريد لمقاييس الضغط الدقيقة والحقن | -0.5% | عالمي، مع تركيز في التصنيع في آسيا والمحيط الهادئ | قصير الأمد (≤ 2 سنة) |

| نمو تصاميم القسطرة التي تُلغي أجهزة النفخ المنفصلة | -0.4% | أمريكا الشمالية وأوروبا، مع انتشار إلى الأسواق المتقدمة | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

متوسط السعر البيعي المرتفع لأجهزة النفخ الرقمية

وحدات التحكم الرقمية تُسعر أعلى بـ 30-40% من المضخات التناظرية، مما يحد من التبني حيث تبقى هوامش المستشفيات رقيقة. تقييمات التكلفة الإجمالية للملكية - التي تشمل المعايرة والبرمجيات والتدريب - قد توسع تلك الفجوة. لذلك تستمر المضخات التناظرية في عربات الطوارئ، مما يُخفف النمو في الطبقة المتميزة من سوق أجهزة النفخ.

مسار تنظيمي صارم من الفئة الثالثة في الأسواق الرئيسية

الموافقة قبل التسويق تتطلب بيانات واسعة ورسوم مستخدم متزايدة؛ معدلات إدارة الغذاء والدواء للسنة المالية 2025 زادت مرة أخرى. المبتكرون الأصغر يجدون الإطلاقات العالمية في سوق أجهزة النفخ مرهقة مالياً، مما يبطئ الدخولات المدمرة ويحافظ على هيمنة الشركات الراسخة.

تحليل القطاعات

حسب نوع المنتج: التكامل الرقمي يدفع نمو القطاع المتميز

ولدت المضخات التناظرية 62.67% من سوق أجهزة النفخ في عام 2024، مُفضلة للموثوقية وانخفاض تكلفة الوحدة. المستشفيات عالية الحجم تستمر في شراء التناظرية لأن الفنيين يتقنون بالفعل سير العمل. ومع ذلك، من المتوقع أن تضيف الأجهزة الرقمية 122 مليون دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب 6.24% حيث تسعى المراكز لالتقاط بيانات جاهزة للمراجعة. وحدات التحكم اللاسلكية التي تسجل كل دورة نفخ-إفراغ تُرضي متطلبات الاعتماد، مما يرفع حوافز التبديل داخل سوق أجهزة النفخ.

الأنظمة الرقمية تدمج رسوماً بيانية للضغط، وخوارزميات التعديل التلقائي، والتشخيص عن بُعد، مما يقلل استدعاءات مهندسي الطب الحيوي. أرصدة المقايضة وخطط التأجير تخفف صدمة الملصق، مما يُمكن مراكز الجراحة النهارية المستقلة من تجاوز التقنية الأقدم. رغم أن التناظرية تبقى راسخة، الاتجاه الاستراتيجي داخل سوق أجهزة النفخ يشير إلى أن المنصات المحورية البيانات تصبح المعيار المرجعي.

حسب التطبيق: زخم الأوعية العصبية يُسرع التبني

رأب الأوعية التاجية ما زال يهيمن على الحجم، لكن التدخلات العصبية الوعائية تسجل أسرع معدل نمو سنوي مركب بنسبة 6.46%. المضخات دقيقة الخطوط القادرة على زيادات جزء من الضغط الجوي مطلوبة بشدة بين المتخصصين في التدخلات العصبية، مما يُسلط الضوء على التطور التقني المتزايد لسوق أجهزة النفخ.

رأب الأوعية الطرفية يتمتع بتدفق ثابت للمرضى مع انتشار الوعي بنقص تروية الأطراف الحرجة. أطباء الجهاز الهضمي يُبلغون عن معدل نجاح 88.9% باستخدام البالونات المطلية بالأدوية لتضيقات المريء الحميدة، مما يُشجع وحدات الجهاز الهضمي على تخزين أطقم النفخ المخصصة. أطباء المسالك البولية المشاركون في انصمام الشريان البروستاتي يستقطبون بالمثل التصوير عالي الدقة الذي يستفيد من الأجهزة المستقرة الضغط. مجتمعة، هذه التطبيقات توسع القاعدة المتنوعة إجرائياً لسوق أجهزة النفخ.

حسب نطاق الضغط: تنوع المدى المتوسط يحافظ على الطلب

الوحدات المصنفة 15-30 ضغط جوي تشكل 58.27% من سوق أجهزة النفخ بفضل تنوع الآفات المتعددة. هذه المضخات تتعامل مع نفخ البالون المطلي بالأدوية، والتضيق المتكلس، وأمراض الأطراف دون تبديل الأدوات، مما يُبسط المخزون. النمو بمعدل 7.69% سنوي مركب يُؤكد ثقة مقدمي الخدمات أن وحدة SKU واحدة يمكن أن تغطي معظم التحديات التشريحية.

أجهزة الضغط المنخفض (أقل من 15 ضغط جوي) تستمر في طب الأطفال والعمل الحشوي الدقيق، بينما تبقى أنظمة أكثر من 30 ضغط جوي متخصصة للانسدادات الكاملة المزمنة. لذلك تتركز ميزانيات البحث والتطوير على تحسينات المدى المتوسط - موصلات مقاومة التسريب، إفراغ أسرع - وليس على أقاصي الضغط. تكامل المقياس الليفي البصري هو الحدود التالية حيث يتسابق البائعون لرفع دقة القياس ضمن النطاق الأساسي لسوق أجهزة النفخ.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: نمو مراكز الجراحة النهارية يُحول اقتصاديات القنوات

استحوذت المستشفيات على 53.82% من القيمة في عام 2024، ومع ذلك ستساهم مراكز الجراحة النهارية بالجزء الأكبر من المكاسب الإضافية حتى عام 2030. المراكز الخارجية تطلب مضخات مدمجة مع واجهات مستخدم بديهية؛ المورّدون استجابوا بحقن سريعة التحضير لتقليل أوقات دوران الغرف. العيادات المتخصصة ومختبرات القسطرة المخصصة تعزز طلب الطبقة المتوسطة، تشتري مضخات متميزة للحالات المتخصصة بينما تُوحد المستهلكات لكبح التكاليف. هذا التسلسل للمستخدمين يُنوع تدفقات الإيرادات ويعزز المرونة للشركات النشطة في سوق أجهزة النفخ.

التحليل الجغرافي

ولدت أمريكا الشمالية 42.23% من الإيرادات العالمية في عام 2024، مدعومة بكثافة إجرائية عالية وسداد داعم. رفع CMS لجدول الرسوم بنسبة 2.93% يؤمن عوائد يمكن التنبؤ بها لمقدمي الخدمات، مما يغذي النفقات الرأسمالية على وحدات التحكم من الجيل التالي. المختبرات الكندية، المستفيدة من المعاملة بالمثل للأجهزة مع موافقات إدارة الغذاء والدواء، تتبع أنماط الشراء الأمريكية، بينما تُطور المكسيك البنية التحتية القلبية من خلال التمويل العام-الخاص.

تحافظ أوروبا على المركز الثاني من خلال التغطية التأمينية الشاملة والإشراف الصارم لـ MDR، مما يرفع الطلب على المضخات مع ملفات سجل قابلة للتصدير. ألمانيا وفرنسا والمملكة المتحدة مجتمعة تؤدي أكثر من 600,000 إجراء PCI وطرفي سنوياً، مما يضمن الإنتاجية الأساسية لسوق أجهزة النفخ. جنوب أوروبا، تسعى لتوازن التكلفة، غالباً ما تختار التكوينات التناظرية-الرقمية الهجينة التي تلبي الامتثال بتكلفة رأسمالية أقل.

من المتوقع أن تتوسع آسيا والمحيط الهادئ بنسبة 7.18% سنوياً، أحد أسرع المعدلات في سوق أجهزة النفخ. وافقت الصين على 12,213 جهازاً طبياً في عام 2023، أكثر من النصف في الفئة الثالثة، مما يعكس استعداد المنظم لتسريع الابتكار. دفعة التصنيع المحلية في الهند تُضيق فجوات الاستيراد، مما يفتح قطاعات تناظرية أقل من 2,000 دولار أمريكي. اليابان وكوريا الجنوبية، كلاهما يتشيخ بسرعة، تحافظ على نمو الحالات العصبية الوعائية المعقدة، مما يُنشئ جيوب أجهزة متميزة. الحكومات في جنوب شرق آسيا تُشارك في تمويل انتشار مختبرات القسطرة، مما يُمكن المشتريات لأول مرة ويوسع الطلب الإقليمي لسوق أجهزة النفخ.

المشهد التنافسي

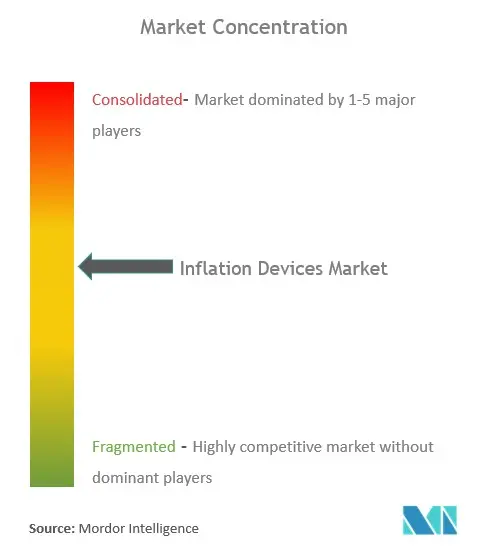

اللاعبون الخمسة الأوائل يتحكمون في حوالي نصف سوق أجهزة النفخ، مما يشكل توحداً معتدلاً. سجلت Medtronic إيرادات 8.4 مليار دولار أمريكي في الربع الثاني من السنة المالية 2025، بارتفاع 5.3%، مستفيدة من زخم TAVR وهيكل القلب. أبلغت Boston Scientific عن نمو مبيعات القلب والأوعية الدموية بنسبة 26.2% في الربع الأول 2025 بعد الاستحواذ على Bolt Medical.

فحص مراقبة الجودة يُشكل مصائر المنافسة؛ خطابات تحذير إدارة الغذاء والدواء لصانعي الحقن الصينيين تُسلط الضوء على مخاطر التوريد وتفتح الأبواب للموردين المطابقين. الشركات الراسخة تتحوط بحزم خدمات متكاملة رأسياً - التدريب، وتحليلات البرمجيات، وأوقات التسليم المضمونة. الداخلون المتخصصون يتخصصون في أجهزة الضغط الدقيق العصبية الوعائية، يتنافسون على قطاعات فرعية عالية الهامش من سوق أجهزة النفخ. لوحات المعلومات الممكنة بالذكاء الاصطناعي التي تُقيس دورات النفخ تمثل المُمَيز التنافسي التالي حيث تربط المستشفيات المشتريات بتحسينات النتائج القابلة للقياس.

رواد صناعة أجهزة النفخ

Teleflex Incorporated

Merit Medical Systems

Johnson & Johnson Services, Inc

ARGON MEDICAL

B. Braun SE

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- نوفمبر 2025: وافقت إدارة الغذاء والدواء على منصة VARIPULSE لرجفان الأذين الانتيابي بنجاح 74.4% لمدة 12 شهراً

- سبتمبر 2024: أقرت إدارة الغذاء والدواء نظام Minima Stent لتضيق الشريان الأورطي عند الأطفال، مُظهراً نجاحاً 97.6% في توسيع الأوعية

نطاق تقرير سوق أجهزة النفخ العالمية

وفقاً لنطاق التقرير، جهاز النفخ هو جهاز معقم مصمم لنفخ وتنظيم ضغط قسطرة بالون التوسيع يدوياً عن طريق حقن وشفط السوائل أو الهواء داخل البالون وإفراغ البالون أثناء الإجراءات الطبية مثل رأب الأوعية.

يتم تقسيم سوق أجهزة النفخ حسب نوع العرض (عرض تناظري وعرض رقمي)، التطبيق (أمراض القلب التدخلية، الأشعة التدخلية، إجراءات الأوعية الطرفية، إجراءات الجهاز الهضمي، إجراءات المسالك البولية، والتطبيقات الأخرى)، المستخدم النهائي (المستشفيات والعيادات، مراكز الجراحة النهارية، والمستخدمين النهائيين الآخرين)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة واتجاهات 17 دولة عبر المناطق الرئيسية عالمياً ويقدم القيمة (بالمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أجهزة النفخ التناظرية |

| أجهزة النفخ الرقمية |

| أقل من 15 ضغط جوي |

| 15 - 30 ضغط جوي |

| أكثر من 30 ضغط جوي |

| رأب الأوعية التاجية |

| رأب الأوعية الطرفية |

| الإجراءات العصبية الوعائية |

| الجهاز الهضمي و ERCP |

| المسالك البولية وأخرى |

| المستشفيات |

| مراكز الجراحة النهارية |

| العيادات المتخصصة ومختبرات القسطرة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المنتج (القيمة) | أجهزة النفخ التناظرية | |

| أجهزة النفخ الرقمية | ||

| حسب نطاق الضغط (القيمة) | أقل من 15 ضغط جوي | |

| 15 - 30 ضغط جوي | ||

| أكثر من 30 ضغط جوي | ||

| حسب التطبيق (القيمة) | رأب الأوعية التاجية | |

| رأب الأوعية الطرفية | ||

| الإجراءات العصبية الوعائية | ||

| الجهاز الهضمي و ERCP | ||

| المسالك البولية وأخرى | ||

| حسب المستخدم النهائي (القيمة) | المستشفيات | |

| مراكز الجراحة النهارية | ||

| العيادات المتخصصة ومختبرات القسطرة | ||

| حسب الجغرافيا (القيمة) | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق أجهزة النفخ؟

حجم سوق أجهزة النفخ هو 643.48 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 835.04 مليون دولار أمريكي بحلول عام 2030.

أي منطقة تحتل أكبر حصة في سوق أجهزة النفخ؟

أمريكا الشمالية تقود بحصة 42.23%، مدعومة بأحجام إجرائية عالية وسداد مناسب.

أي قطاع ينمو بأسرع معدل ضمن سوق أجهزة النفخ؟

أجهزة النفخ الرقمية تُظهر أعلى معدل نمو سنوي مركب للقطاع بنسبة 6.24% حتى عام 2030 بسبب الطلب على سير العمل الغني بالبيانات.

كيف تؤثر التنظيمات على إدخال المنتجات الجديدة؟

مسارات الموافقة من الفئة الثالثة تتطلب بيانات سريرية واسعة ورسوم مستخدم أعلى، مما يمدد وقت الوصول للسوق للأجهزة المتقدمة.

آخر تحديث للصفحة في: