حجم وحصة سوق قطاع العقارات الفندقية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 4.91 تريليون دولار أمريكي |

| حجم السوق (2030) | 6.04 تريليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.23% CAGR |

| أسرع سوق نمواً | أوروبا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق قطاع العقارات الفندقية من قبل موردور إنتليجنس

بلغت قيمة سوق قطاع العقارات الفندقية 4.91 تريليون دولار أمريكي في عام 2025؛ ومن المتوقع أن تصل إلى 6.04 تريليون دولار أمريكي بحلول عام 2030، مما يعني معدل نمو سنوي مركب بنسبة 4.23% خلال فترة 2025-2030. يدعم هذا التوسع التعافي القوي في الوافدين الدوليين، وعودة الأحداث المؤسسية، والتدفقات الرأسمالية الثابتة إلى أصول الفنادق. تظل الاستثمارات الواردة مركزة في أوروبا والشرق الأوسط، حيث تجذب المدن البوابة رؤوس أموال عابرة للحدود كبيرة تسعى للحصول على عوائد مستقرة. تقود العقارات الحضرية نمو الإيرادات لكل غرفة متاحة لأن السفر التجاري تعافى بشكل أسرع من المتوقع، بينما تستفيد المنتجعات من نمو السياحة التجريبية والموجهة للعافية. يقوم المستثمرون المؤسسيون بتوحيد المحافظ من خلال عمليات الاستحواذ الانتقائية، واعتماد أنظمة الإيرادات المدعومة بالذكاء الاصطناعي التي ترفع إيرادات الغرف بنسبة تصل إلى 10%. ومع ذلك، يستمر تضخم التكاليف وارتفاع تكاليف البناء في الضغط على الهوامش وتهدئة مسار نمو سوق قطاع العقارات الفندقية.

النقاط الرئيسية للتقرير

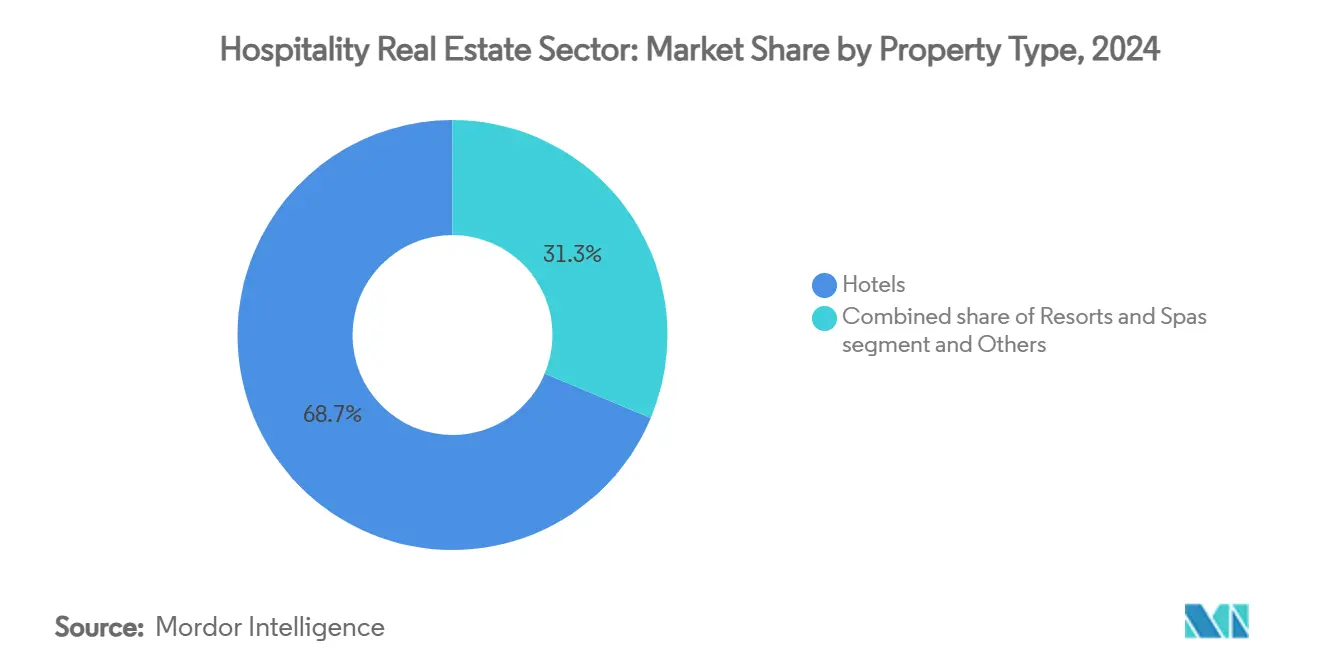

- حسب نوع الممتلكات، حازت الفنادق على 68.7% من حصة سوق قطاع العقارات الفندقية في عام 2024. من المتوقع أن يسجل سوق قطاع العقارات الفندقية للمنتجعات والمنتجعات الصحية معدل نمو سنوي مركب بنسبة 4.94% حتى عام 2030.

- حسب النوع، سيطرت الفنادق المتسلسلة على حصة قدرها 61.2% من حجم سوق قطاع العقارات الفندقية في عام 2024. من المتوقع أن يتقدم سوق قطاع العقارات الفندقية للفنادق المستقلة بمعدل نمو سنوي مركب قدره 5.21% بين 2025-2030.

- حسب فئة الأصول، شكلت الممتلكات متوسطة النطاق 42.3% من حصة حجم سوق قطاع العقارات الفندقية في عام 2024. من المتوقع أن تنمو سوق قطاع العقارات الفندقية للأصول الفاخرة بمعدل نمو سنوي مركب قدره 5.35% خلال 2025-2030.

- حسب الجغرافيا، هيمنت منطقة آسيا والمحيط الهادئ بنسبة 38.8% من حصة إيرادات سوق قطاع العقارات الفندقية في عام 2024. من المقرر أن يسجل سوق قطاع العقارات الفندقية لمنطقة الشرق الأوسط وأفريقيا أسرع معدل نمو سنوي مركب بنسبة 6.14% حتى عام 2030.

اتجاهات ورؤى سوق قطاع العقارات الفندقية العالمي

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التعافي الكبير في النشاط السياحي العالمي وسفر الشركات | +1.2% | عالمي، مع أقوى تأثير في أوروبا والشرق الأوسط وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| ارتفاع الاستثمارات من صناديق الاستثمار العقارية وأسهم ملكية خاصة والمستثمرين المؤسسيين | +0.9% | عالمي، مع التركز في الأسواق المتطورة | المدى القصير (≤ 2 سنة) |

| زيادة في المعاملات الفندقية عبر الحدود في المدن البوابية الرئيسية | +0.8% | مدن البوابات في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| مقاييس أداء قوية مثل الإيرادات لكل غرفة متاحة ومتوسط الأسعار اليومية في الأسواق الحضرية وأسواق الترفيه | +0.6% | عالمي، مع تفوق الأسواق الحضرية | المدى المتوسط (2-4 سنوات) |

| الاعتماد السريع للتقنيات الذكية في عمليات الفنادق وتجارب الضيوف | +0.4% | عالمي، بقيادة أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| التحول في تخصيص رؤوس الأموال لصالح الضيافة على قطاعات العقارات التجارية التقليدية | +0.3% | عالمي، خاصة في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التعافي الكبير في النشاط السياحي العالمي وسفر الشركات

تجاوزت السياحة العالمية مستويات ما قبل الجائحة في عام 2024، مع 1.4 مليار وافد دولي و1.6 تريليون دولار أمريكي من الإيصالات، مما رفع الطلب عبر كل قطاع إقامة رئيسي[1]زوراب بولوليكاشفيلي، "مقياس السياحة الربع الأول-2025،" منظمة السياحة العالمية التابعة للأمم المتحدة، unwto.org. تتعافى نفقات سفر الشركات بالتوازي، بمساعدة المؤتمرات المؤجلة وارتفاع في الرحلات المختلطة بين العمل والترفيه. من المتوقع أن يرسي السوق المحلي الواسع للصين، مع السفر الصادر المتجدد، الأداء الإقليمي على مدى أفق التوقعات[2]ليندسي أبتون، "نظرة عامة على مؤشر أعمال السفر العالمي 2025،" جمعية سفر الأعمال العالمية، gbta.org. تكتسب صيغ الإقامة الممتدة قوة جذب لأن رحلات العمل الأطول تستمر وسط سياسات المكاتب المرنة، مما يعزز الإشغال في الممتلكات ذات الخدمة المحددة. يعمل التعافي المستدام كأكبر محرك حجم منفرد لسوق قطاع العقارات الفندقية.

زيادة في المعاملات الفندقية عبر الحدود في المدن البوابية الرئيسية

عاد حجم الصفقات عبر الحدود بسرعة في عام 2024 حيث سعى المستثمرون إلى تدفقات دخل مستقرة في وجهات معترف بها عالمياً. جذبت منطقة أوروبا والشرق الأوسط وأفريقيا 74% من رؤوس الأموال الواردة، بقيادة الصناديق الأمريكية التي تستهدف لندن وباريس ومدريد للحصول على مزايا العملة والتنويع. تعافت منطقة آسيا والمحيط الهادئ إلى 90% من مستويات الاستثمار لعام 2019، مع امتصاص اليابان لحوالي نصف التدفقات الإقليمية على خلفية سياسة سياحية متسقة ووضوح في العائدات. هيمنت الفنادق كاملة الخدمة على 87% من المعاملات لأنها توفر مصادر إيرادات متعددة ومقاييس مرنة لإدارة الأصول. من المتوقع أن يؤدي الاعتدال المتوقع في أسعار الفائدة في عام 2025 إلى تسريع سرعة الصفقات، مما يرفع سوق قطاع العقارات الفندقية الأوسع.

مقاييس الأداء القوية مثل الإيرادات لكل غرفة متاحة ومتوسط الأسعار اليومية في الأسواق الحضرية وأسواق الترفيه

حققت الفنادق الحضرية مكاسب في الإيرادات لكل غرفة متاحة بنسبة 2.8% لعام 2025، متجاوزة منتجعات الترفيه حيث ملأت الأحداث الجماعية واجتماعات الشركات تقاويم أيام الأسبوع. أفادت هوست هوتلز آند ريزورتس بنمو مقارن في الإيرادات لكل غرفة متاحة بنسبة 7.0% في الربع الأول من عام 2025، مما يؤكد الزخم السعري في المدن الأساسية. حافظت العلامات التجارية عالية المستوى على قيادة التعريفة، مما يشير إلى انضباط فعال في إدارة الإيرادات حتى مع توسع الإقامة البديلة. من المتوقع أن تقف الإيرادات لكل غرفة متاحة الحضرية أعلى بنسبة 16.6% من مستوى 2019 بحلول نهاية عام 2025، مما يدعم التقييمات ويعزز شهية المستثمرين للأصول الموقعة جيداً. تعزز هذه المرونة في الإيرادات ملف النمو لسوق قطاع العقارات الفندقية.

ارتفاع الاستثمارات من صناديق الاستثمار العقارية وأسهم الملكية الخاصة والمستثمرين المؤسسيين

في عام 2024، سعت صناديق الاستثمار العقارية الفندقية المدرجة بالبورصة بنشاط إلى التوحيد، حيث استثمرت 1.5 مليار دولار أمريكي في عمليات الاستحواذ. أظهرت آبل هوسبيتاليتي ريت فوائد الانضباط التشغيلي، حيث عززت صافي دخلها لعام 2024 بنسبة 20.6%. في الوقت نفسه، تقوم مجموعات الأسهم الخاصة، المدعومة بتخفيف مخاطر أسعار الفائدة، بتحويل تركيزها. إنها تركز بشكل متزايد على الأصول فائقة الارتقاء والفاخرة، منجذبة بإمكانياتها للحصول على عوائد إجمالية كبيرة. هذا التحول الاستراتيجي من الأسهم الخاصة، المدعوم برأس المال المؤسسي، يضمن تدفقاً مستمراً للسيولة، مما يعزز المسار الصاعد لسوق العقارات الفندقية.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تصاعد التكاليف التشغيلية مما يؤثر على ربحية الفنادق | -0.7% | عالمي، مع تأثير حاد في أمريكا الشمالية وأوروبا | المدى القصير (≤ 2 سنة) |

| تزايد المنافسة من منصات الإقامة البديلة والإيجارات قصيرة المدى | -0.6% | عالمي، مع التركز في الأسواق الحضرية وأسواق الترفيه | المدى الطويل (≥ 4 سنوات) |

| ارتفاع تكاليف البناء والتجديد مما يحد من العرض الجديد | -0.5% | عالمي، خاصة في الأسواق المتطورة | المدى المتوسط (2-4 سنوات) |

| المخاطر الاقتصادية الكلية والجيوسياسية التي تؤثر على معنويات المستثمرين | -0.4% | عالمي، مع اختلافات إقليمية | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

تصاعد التكاليف التشغيلية مما يؤثر على ربحية الفنادق

ترتفع نفقات العمالة والمرافق وتكاليف الطعام بشكل أسرع من إيرادات الغرف، مما يطبق ضغطاً على الهوامش عبر معظم البيانات التشغيلية. تشعر الممتلكات متوسطة النطاق بالضغط بشكل أكثر حدة لأن مرونة الأسعار تقيد قدرتها على تمرير النفقات الأعلى. يسرّع المشغلون، لذلك، في نشر الأتمتة وأدوات إدارة الطاقة ونماذج الخدمة الهزيلة للحفاظ على الربحية. يحفز تآكل الهوامش التوحيد، حيث غالباً ما يختار المالكون الأصغر الذين يفتقرون للحجم التصفية. وبالتالي، فإن تصاعد التكاليف المستمر يخفف من الجانب الصعودي قريب المدى في سوق قطاع العقارات الفندقية.

تزايد المنافسة من منصات الإقامة البديلة والإيجارات قصيرة المدى

توسع الطلب على الإيجارات قصيرة المدى بنسبة 6.0% في عام 2024، متقزماً الارتفاع بنسبة 0.1% في الطلب على الفنادق. تقوض منصات مثل إيربيأنبي أرباح الفنادق، خاصة في الممرات الحضرية الحساسة للسعر، من خلال توسيع عرض الإقامة وتقويض متوسط الأسعار اليومية[3]ويليام تومسون، "متتبع معاملات الفنادق 2025،" مكتب إحصاءات العمل الأمريكي، bls.gov. يقدر المسافرون بشكل متزايد التجارب المحلية التي تكافح الفنادق التقليدية لتكرارها على نطاق واسع، مما يجبر العلامات التجارية على إعادة هندسة تقديم الخدمات حول الأصالة والتخصيص. بينما تحتفظ السلاسل الراقية والفاخرة بالتمايز، تواجه مشغلات الميزانية ومتوسطة النطاق ضغطاً تنافسياً مكثفاً. هذه الديناميكية تخفف من الوتيرة التي يتوسع بها سوق قطاع العقارات الفندقية.

تحليل القطاعات

حسب نوع الممتلكات: تحتفظ الفنادق بقيادة الحجم، والمنتجعات تتسارع

هيمنت الفنادق على قطاع العقارات الفندقية، مساهمة بحصة سوقية كبيرة قدرها 68.7%. يتم تعزيز هيمنتها بواسطة العلامات التجارية المعترف بها عالمياً، وشبكات التوزيع الواسعة، ومزيج متوازن من الطلب يخفف من الصدمات الدورية. تدعم أنشطة التحويل، وترقيات العلامات، وأنظمة الإيرادات المدفوعة بالذكاء الاصطناعي الأداء المستقر والتدفقات النقدية المستقرة. في المقابل، المنتجعات والمنتجعات الصحية، رغم توليدها لحصة كبيرة، من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 4.94% حتى عام 2030. يغذي هذا النمو التفضيل المتزايد للإجازات المرتكزة على الصحة والإقامات التجريبية. يستفيد المشغلون من هذا الاتجاه، معززين متوسط الأسعار اليومية وإطالة إقامات الضيوف من خلال وسائل العافية، والسياحة الطهوية، والأنشطة المنسقة. هذه الاستراتيجية لا ترفع فقط الإيرادات لكل وحدة متاحة ولكنها أيضاً تعزز قطاع العقارات الفندقية بأكمله.

الشقق المخدومة والنزل البوتيكية، كصيغ تكميلية، تلبي احتياجات المحترفين ذوي الإقامة الممتدة والسياح الباحثين عن الأصالة، على التوالي. غالباً ما تحقق تصميماتها النمطية والمساحات المضغوطة هوامش تشغيل متفوقة مع تلبية الاحتياجات الفريدة للمسافرين. يضخم التركيز المتزايد على الاستدامة والتوريد المحلي جاذبية البوتيكات للزوار المهتمين بالبيئة. وبالتالي، يجد المستثمرون مزيجاً متوازناً من استقرار العائد وإمكانية النمو في قطاع العقارات الفندقية من خلال تنويع محافظهم عبر الفنادق جذابة على نطاق واسع وأصول المنتجعات عالية النمو.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب النوع: الاتساق المتسلسل مقابل التمايز المستقل

حققت الفنادق المتسلسلة إيرادات مذهلة، مسيطرة على حصة مهيمنة قدرها 61.2% من قطاع العقارات الفندقية. تضمن الحسابات المؤسسية وبرامج الولاء تدفقاً مستمراً من حجوزات الغرف. في الوقت نفسه، تساعد المشتريات المركزية والتكنولوجيا المتقدمة في تقليل التكاليف التشغيلية. تلعب تفويضات العلامة التجارية دوراً محورياً في الحفاظ على اتساق الجودة، عامل رئيسي في جذب الزيارات المتكررة من المسافرين الحذرين. من ناحية أخرى، تتوقع الفنادق المستقلة معدل نمو سنوي مركب قوي قدره 5.21% من 2025 إلى 2030، متفوقة على نظرائها المتسلسلة. يقود هذا الارتفاع الشهية المتزايدة للمستهلكين للتجارب المحلية والقصص التصميمية الفريدة. تتوسع المنصات الرقمية آفاق المستقلين، مما يسمح لهم بالوصول إلى الأسواق العالمية. علاوة على ذلك، تمنحهم عقود الإدارة الخفيفة الأصول وصولاً إلى قنوات التوزيع المتقدمة دون التنازل عن استقلاليتهم. من خلال الاستفادة من استراتيجيات الإيرادات المدفوعة بالبيانات والتأكيد على السرد الحقيقي، ينحت العديد من المستقلين شريحة أكبر من كعكة العقارات الفندقية.

التفاعل الديناميكي بين الفنادق المتسلسلة والمستقلة يعزز مناظر طبيعية نابضة بالحياة وتنافسية. بينما تصقل السلاسل كفاءاتها في الخدمة لحماية الهوامش وسط الضغوط التضخمية، تدفع المستقلات بجرأة حدود الإبداع والتجربة. يجد المستثمرون أنفسهم في مفترق طرق، يوازنون بين موثوقية التدفقات النقدية من العلامات التجارية الراسخة مقابل المكافآت المحتملة للعروض الفريدة والمخصصة. هذا التوازن الدقيق لا يثري فقط تنوع العروض في قطاع العقارات الفندقية ولكنه أيضاً يضمن الاستمرار في الانخراط من المسافرين.

حسب فئة الأصول: الفخامة تقود النمو المتميز، متوسط النطاق يسيطر على الحجم

ولد الإقامة متوسطة النطاق غالبية الإيرادات في عام 2024، مما يعني شريحة قدرها 42.3% من حجم سوق قطاع العقارات الفندقية. تكمن جاذبيتها في الوسائل المتوازنة والأسعار المقبولة التي تتردد صداها مع العائلات والشركات الصغيرة ومجموعات الجولات. يؤكد المشغلون على التصميم الوظيفي وخدمات الطعام المحدودة ونماذج الموظفين الفعالة لحماية الربحية وسط تضخم التكاليف. الأصول الفاخرة، رغم كونها أصغر في المساحة، مستعدة للتوسع بمعدل نمو سنوي مركب قوي قدره 5.35% حتى عام 2030 بفضل الإنفاق المستقر من قبل الضيوف ذوي الثروات العالية والاهتمام المتجدد بالتجارب المميزة. تمارس العلامات التجارية من المستوى الأعلى قوة تسعير ذات مغزى، غالباً ما تحقق علاوات في الإيرادات لكل غرفة متاحة بنسبة 30% عن النظراء الراقيين، مما يعزز أهميتها الاستراتيجية للمحافظ المتنوعة داخل سوق قطاع العقارات الفندقية.

تواجه القطاعات الاقتصادية مخاطر استبدال متصاعدة من الإيجارات قصيرة المدى التي تحاكي الأصالة المحلية بنقاط أسعار مماثلة. يستجيب المشغلون بتحديث غرف الضيوف، ودمج تكنولوجيا الخدمة الذاتية، وتغذية الشراكات مع منصات الميل الأخير لرفع الراحة. مطورو الفخامة، على العكس، يدمجون المساكن ذات العلامة التجارية، والعافية الطبية، وخدمات البوابة عالية اللمس لتعميق قنوات الإيرادات المساعدة. وبالتالي، يشكل تخصص فئة الأصول قرارات تخصيص رؤوس الأموال ويوسع في النهاية عرض القيمة لسوق قطاع العقارات الفندقية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

تحليل الجغرافيا

حازت منطقة آسيا والمحيط الهادئ على 38.8% من الإيرادات العالمية في عام 2024، مما يعكس مكانتها كمحرك النمو الأساسي لسوق قطاع العقارات الفندقية. استحوذت اليابان وحدها على ما يقارب 50% من التدفقات العابرة للحدود الإقليمية، مدعومة بثقة المستثمرين في إطارها القانوني وزخم الزوار الواردين. تواصل السياحة المحلية الصينية، المعززة بتوسعات السكك الحديدية والمطارات واسعة النطاق، تضخيم الإشغال عبر مدن المستوى الأول والمدن الإقليمية الناشئة. تتبع الهند مساراً مماثلاً حيث ترفع الدخول المتزايدة للطبقة المتوسطة سفر نهايات الأسبوع المحلية، مما يوسع الجمهور للفنادق ذات العلامة التجارية متوسطة وفوق متوسطة النطاق. يستهدف المستثمرون الألعاب المضيفة للقيمة التي تنطوي على إعادة العلامة التجارية وترقيات النفقات الرأسمالية وتعديلات الحوكمة البيئية والاجتماعية والمؤسسية لفتح علاوات العائد في هذه البيئات عالية النمو.

الشرق الأوسط وأفريقيا مهيئان لأسرع معدل نمو سنوي مركب قدره 6.14% بين 2025 و2030. تقوم رؤية السعودية 2030 بتوجيه رأس مال عام غير مسبوق إلى مناطق السياحة. تعزز الإمارات العربية المتحدة سمعتها كمركز بوابي من خلال تقاويم الأحداث الكبيرة التي تستمر في الطلب على مدار السنة وتعزز متوسط الأسعار اليومية. تقف الإيرادات لكل غرفة متاحة في المنطقة الآن أعلى بنسبة 28% من مستوى 2019، أداء يجذب المشغلين العالميين الحريصين على توسيع مواقع العلامات. تقلل أدوات التمويل المدعومة حكومياً ولوائح المناطق الحرة المؤاتية من حواجز الدخول، مشجعة العرض الجديد ومكثفة المنافسة في قطاع العقارات الفندقية.

تحافظ أمريكا الشمالية وأوروبا على مكانة الأوزان الثقيلة من خلال بنيتهما التحتية الواسعة، ومجمعات المواهب العميقة، ومولدات الطلب المتنوعة للترفيه والشركات. استعادت لندن المرتبة الأولى للاستثمار الفندقي في عام 2024، بينما تظهر نيويورك وواشنطن العاصمة خطوط أنابيب مرنة لحجز المجموعات مدفوعة بمؤتمرات التجارة والسياسات المؤيدة للسياحة. انضغطت معدلات الحد الأقصى للفنادق الأوروبية وسط سيولة وافرة، مما حث العديد من المستثمرين على متابعة التجديد وترقيات الحوكمة البيئية والاجتماعية والمؤسسية كطرق للعائد الإضافي. تنشر صناديق الاستثمار العقارية لأمريكا الشمالية رأس المال نحو إعادة تموضع الفخامة الحضرية ومنتجعات الوجهة، تهدف لمعدلات العائد الداخلي غير المرفوعة بخانتين. معاً، هذه المناطق الناضجة توفر استقراراً يوازن جاذبية النمو العالي للأسواق الناشئة، خالقة موقعاً عالمياً تكميلياً للمشاركين في سوق قطاع العقارات الفندقية.

المناظر الطبيعية التنافسية

يكشف سوق قطاع العقارات الفندقية نمط تركز معتدل. تملك أكبر خمسة صناديق استثمار عقارية ومنصات الأسهم الخاصة الكبيرة تراكمياً غالبية الممتلكات الحضرية المتميزة، مما يمنحها حجماً ذا معنى في المشتريات والعلامة التجارية والتوزيع. تسيطر هوست هوتلز آند ريزورتس على 81 فندقاً بـ 43,400 غرفة وتحافظ على ائتمان درجة الاستثمار، مما يمكن الوصول إلى رأس المال منخفض التكلفة لتمويل النمو. عمقت آبل هوسبيتاليتي ريت جودة المحفظة من خلال عمليات الاستحواذ الانتقائية مع الخروج من الأصول غير الأساسية، مما يوضح إعادة التدوير الرأسمالي الحكيم. تركز رايمان هوسبيتاليتي بروبرتيز على المنتجعات الموجهة للمجموعات التي تحصل على الحجوزات وبالتالي تخفف من تقلبات الأرباح.

يضيف الاعتماد المتزايد للتكنولوجيا محوراً جديداً للمنافسة. تقليم روبوتات الدردشة الذكية احتكاك الحجز المباشر وترفع معدلات التحويل بنسبة 25%، بينما محركات التسعير الذكية ترفع إجمالي إيرادات الغرف بنسبة تصل إلى 10%. تقلل منصات تحسين الطاقة إنفاق المرافق وتساعد المالكين في تلبية تفويضات الحوكمة البيئية والاجتماعية والمؤسسية. يستغل المشغلون المستقلون أنظمة إدارة الممتلكات القائمة على السحابة لمطابقة التطور الرقمي للسلاسل دون التنازل عن الاستقلالية التصميمية. يحافظ ارتفاع منصات الإقامة البديلة على انضباط متوسط الأسعار اليومية، مما يضغط على الفنادق التقليدية لرفع العناصر التجريبية وفوائد الولاء. المشاركون في السوق الذين يمزجون الخدمة عالية اللمس مع الكفاءة المدعومة بالبيانات يقفون في أفضل موضع للاستحواذ على المكاسب الإضافية في قطاع العقارات الفندقية.

تتضاعف الفرص ذات المساحة البيضاء في الجغرافيات ناقصة العرض مثل المدن السعودية الثانوية، ودوائر السياحة الشمالية الهندية، ومحاور ساحلية أفريقية مختارة حيث يبقى المخزون الجديد ذو المعيار الدولي نادراً. تقدم مفاهيم الإقامة المرنة، ومساحات العمل المشترك-الفندق الهجين، والمساكن ذات العلامة التجارية سبلاً إضافية لتنويع الدخل وتمديد قيمة عمر العميل. سيعتمد النجاح التنافسي على اختيار الموقع المعدل بالمخاطر، ووضوح العلامة التجارية، والاستثمارات التكنولوجية التي تجعل الأصول مقاومة للمستقبل ضد متطلبات المسافرين المتطورة. هذه الضرورات الاستراتيجية تعزز بشكل جماعي مرونة سوق قطاع العقارات الفندقية.

قادة صناعة قطاع العقارات الفندقية

-

شركة ماريوت الدولية

-

شركة هيلتون العالمية القابضة

-

مجموعة الفنادق إنتركونتيننتال المحدودة

-

شركة آكور

-

شركة ويندهام للفنادق والمنتجعات

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: استحوذت رايمان هوسبيتاليتي بروبرتيز على منتجع جي دبليو ماريوت فينكس ديزرت ريدج مقابل 865 مليون دولار أمريكي بمضاعف 12.7 مرة للأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك المعدلة.

- فبراير 2025: أكملت هوست هوتلز آند ريزورتس عمليات استحواذ عام 2024 بقيمة 1.5 مليار دولار أمريكي بما في ذلك مجمع فندقين في ناشفيل بمعدل حد أقصى 7.4%.

- يناير 2025: أغلقت آبل هوسبيتاليتي ريت استحواذين بقيمة 117 مليون دولار أمريكي وباعت ستة فنادق غير أساسية مقابل 63 مليون دولار أمريكي.

- مايو 2024: اشترت هندرسون بارك أريزونا بيلتمور مقابل 705 مليون دولار أمريكي، مما يؤكد الشهية المستمرة للمستثمرين لأصول المنتجعات الأيقونية.

نطاق تقرير قطاع العقارات الفندقية العالمي

في العقارات، تتكون الضيافة من مجموعة واسعة من أنواع المنتجات، بما في ذلك الفنادق ومراكز السفر والمنتزهات المائية ومرافق التسلية وملاعب الغولف والسفن السياحية والمطاعم.

يتم تقسيم سوق العقارات الفندقية حسب نوع الممتلكات (الفنادق والإقامة، والمنتجعات الصحية والمنتجعات، وممتلكات أخرى ذات طابع خاص) والجغرافيا (آسيا والمحيط الهادئ، وأمريكا الشمالية، وأوروبا، وأمريكا اللاتينية، والشرق الأوسط، وأفريقيا). يقدم التقرير حجم السوق وتوقعات قطاع العقارات الفندقية من حيث القيمة (الدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

يوفر التقرير تحليلاً شاملاً للخلفية لقطاع العقارات الفندقية. كما يغطي اتجاهات السوق الحالية وديناميكيات السوق والتحديثات التكنولوجية ومعلومات مفصلة حول القطاعات المختلفة والمناظر الطبيعية التنافسية للصناعة. بالإضافة إلى ذلك، يتم أيضاً دمج تأثير كوفيد-19 واعتباره أثناء الدراسة.

| الفنادق |

| المنتجعات والمنتجعات الصحية |

| أخرى (الشقق المخدومة، نزل البوتيك، إلخ) |

| الفنادق المتسلسلة |

| الفنادق المستقلة |

| اقتصادي/ميزانية محدودة |

| متوسط النطاق |

| فاخر |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| بقية أمريكا الجنوبية | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| بقية الشرق الأوسط وأفريقيا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| إندونيسيا | |

| بقية آسيا والمحيط الهادئ |

| حسب نوع الممتلكات | الفنادق | |

| المنتجعات والمنتجعات الصحية | ||

| أخرى (الشقق المخدومة، نزل البوتيك، إلخ) | ||

| حسب النوع | الفنادق المتسلسلة | |

| الفنادق المستقلة | ||

| حسب فئة الأصول | اقتصادي/ميزانية محدودة | |

| متوسط النطاق | ||

| فاخر | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| بقية الشرق الأوسط وأفريقيا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| إندونيسيا | ||

| بقية آسيا والمحيط الهادئ | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق قطاع العقارات الفندقية؟

وصل حجم سوق قطاع العقارات الفندقية إلى 4.91 تريليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 6.04 تريليون دولار أمريكي بحلول عام 2030.

أي منطقة تقود سوق قطاع العقارات الفندقية؟

تقود منطقة آسيا والمحيط الهادئ بحصة إيرادات عالمية قدرها 38.8% في عام 2024، مدفوعة بالاستثمار القوي ونمو السياحة المحلية.

أي نوع ممتلكات يحوز على أكبر حصة سوقية في قطاع العقارات الفندقية؟

تهيمن الفنادق بحصة 68.7%، مدعومة بتوزيع العلامة التجارية الواسع وخطوط أنابيب الطلب المؤسسي القوية.

أي فئة أصول من المتوقع أن تنمو بأسرع وتيرة حتى عام 2030؟

يجب أن تتوسع الفنادق الفاخرة بمعدل نمو سنوي مركب قدره 5.35% لأن المسافرين الأثرياء يواصلون إعطاء الأولوية للتجارب المتميزة.

كيف تؤثر منصات الإقامة البديلة على الفنادق التقليدية؟

استحوذت الإيجارات قصيرة المدى على نمو الطلب بنسبة 6.0% مقابل 0.1% للفنادق في عام 2024، مما يضغط على متوسط الأسعار اليومية ويحث الفنادق على تعزيز التكنولوجيا وتخصيص الخدمة للتنافس بفعالية.

ما هي الأدوات التكنولوجية التي تعزز أداء إيرادات الفنادق؟

ترفع أنظمة إدارة الإيرادات المدفوعة بالذكاء الاصطناعي إيرادات الغرف بنسبة 6-10%، وتزيد روبوتات الدردشة الحجوزات المباشرة بنسبة 25%، مما يحسن الربحية للمشغلين الذين يعتمدون هذه الحلول.

آخر تحديث للصفحة في: