حجم وحصة سوق خدمات العقارات في الولايات المتحدة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

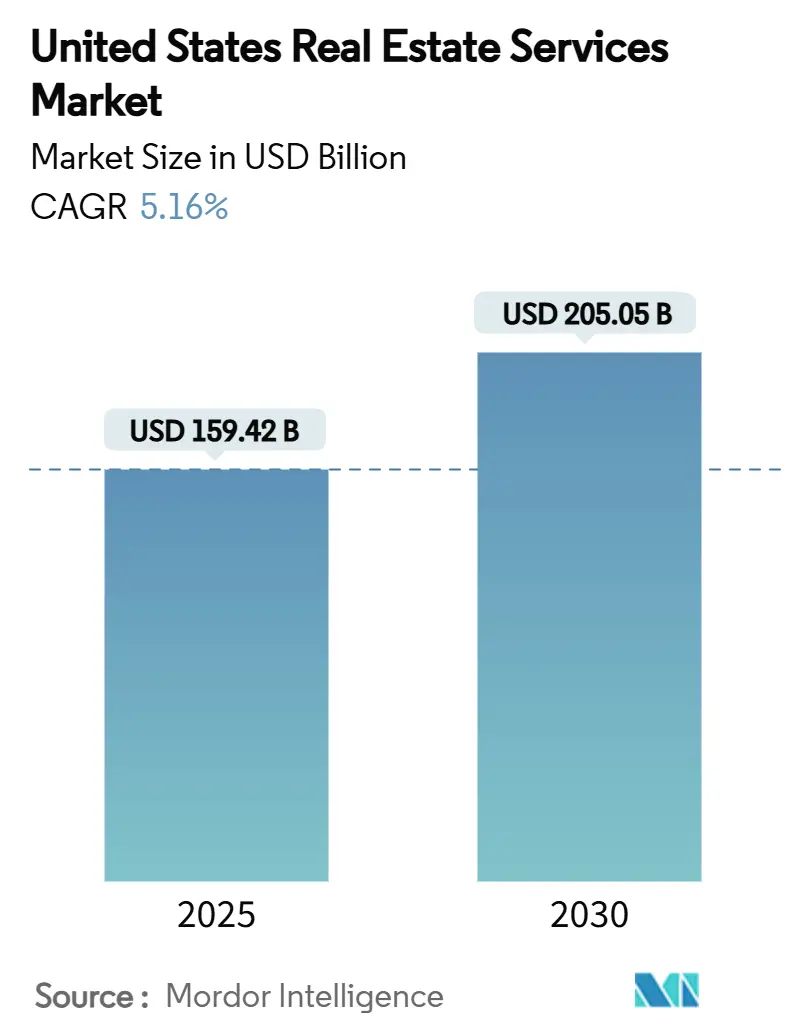

| حجم السوق (2025) | 159.42 مليار دولار أمريكي |

| حجم السوق (2030) | 205.05 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.16% CAGR |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق خدمات العقارات في الولايات المتحدة من قبل Mordor Intelligence

يقف سوق خدمات العقارات في الولايات المتحدة عند 159.42 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 205.05 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 5.16%. تشير هذه المسيرة إلى استمرار المرونة رغم ارتفاع تكاليف الاقتراض وتطور عادات العمل. تستمر رؤوس الأموال المؤسسية في التدفق إلى إيجارات المساكن الفردية والأصول الصناعية الغنية بالبيانات، بينما تخضع محافظ المكاتب لإعادة التحجيم حيث يؤسس العمل الهجين لإشغال يومي أقل. تعمل منصات التكنولوجيا التي تؤتمت التقييمات والتأجير وعمليات العقارات على توسيع فجوات الكفاءة بين الشركات المدعومة رقمياً والوسطاء التقليديين. تتسارع وتيرة التوحيد حيث يصبح النطاق حيوياً للامتثال التنظيمي وتقارير الاستدامة البيئية والاجتماعية والحوكمة وتسليم الخدمات على الصعيد الوطني، مما يمنح اللاعبين المدعومين برؤوس الأموال ميزة في الفوز بالتفويضات المؤسسية الكبيرة. تضيف التغييرات السياسية-بما في ذلك قوانين مكافحة غسل الأموال للصفقات السكنية الفعالة في ديسمبر 2025 والإصلاح الشامل لهياكل العمولات بعد التسوية-إلحاحاً لابتكار نماذج الأعمال عبر سلسلة القيمة.

النقاط الرئيسية للتقرير

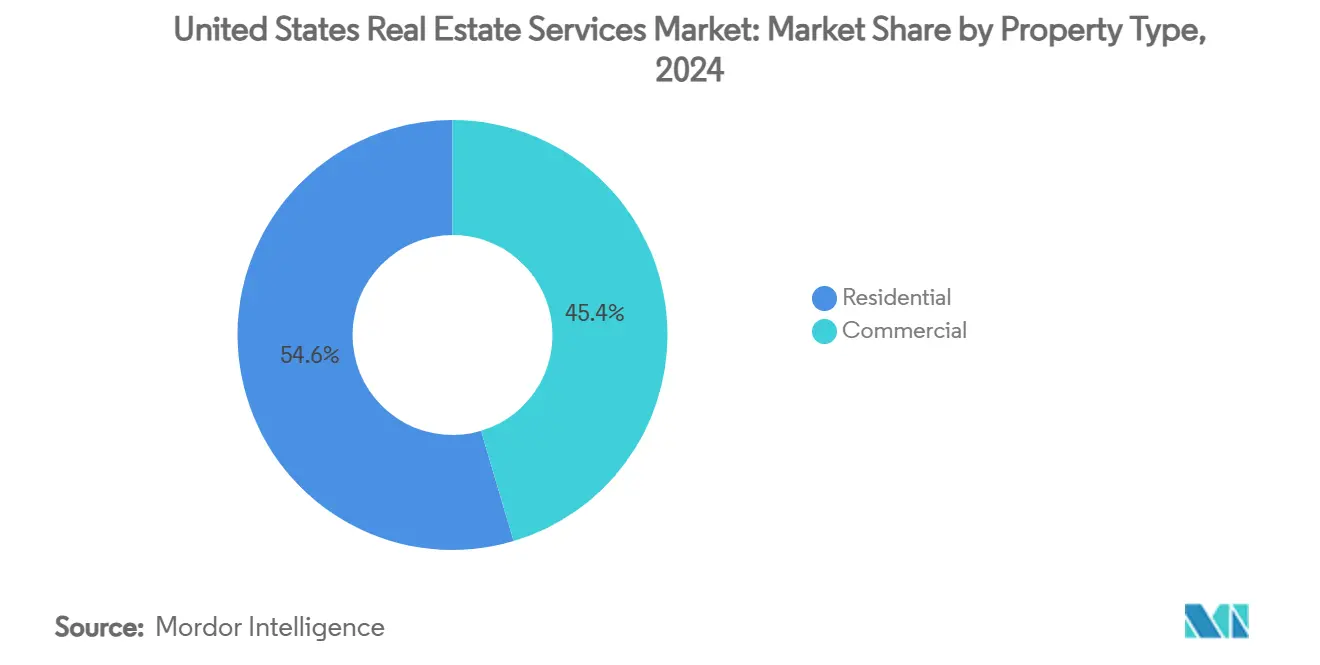

- حسب نوع العقار، احتفظ القطاع السكني بـ 54.6% من حصة سوق خدمات العقارات في الولايات المتحدة في عام 2024. من المتوقع أن يتوسع سوق خدمات العقارات في الولايات المتحدة للعقارات التجارية بمعدل نمو سنوي مركب قدره 5.67% بين 2025-2030.

- حسب الخدمة، تصدرت خدمات الوساطة بـ 48.9% من حصة إيرادات سوق خدمات العقارات في الولايات المتحدة في عام 2024. يسير سوق خدمات العقارات في الولايات المتحدة لإدارة العقارات بوتيرة أسرع بمعدل نمو سنوي مركب قدره 5.84% بين 2025-2030.

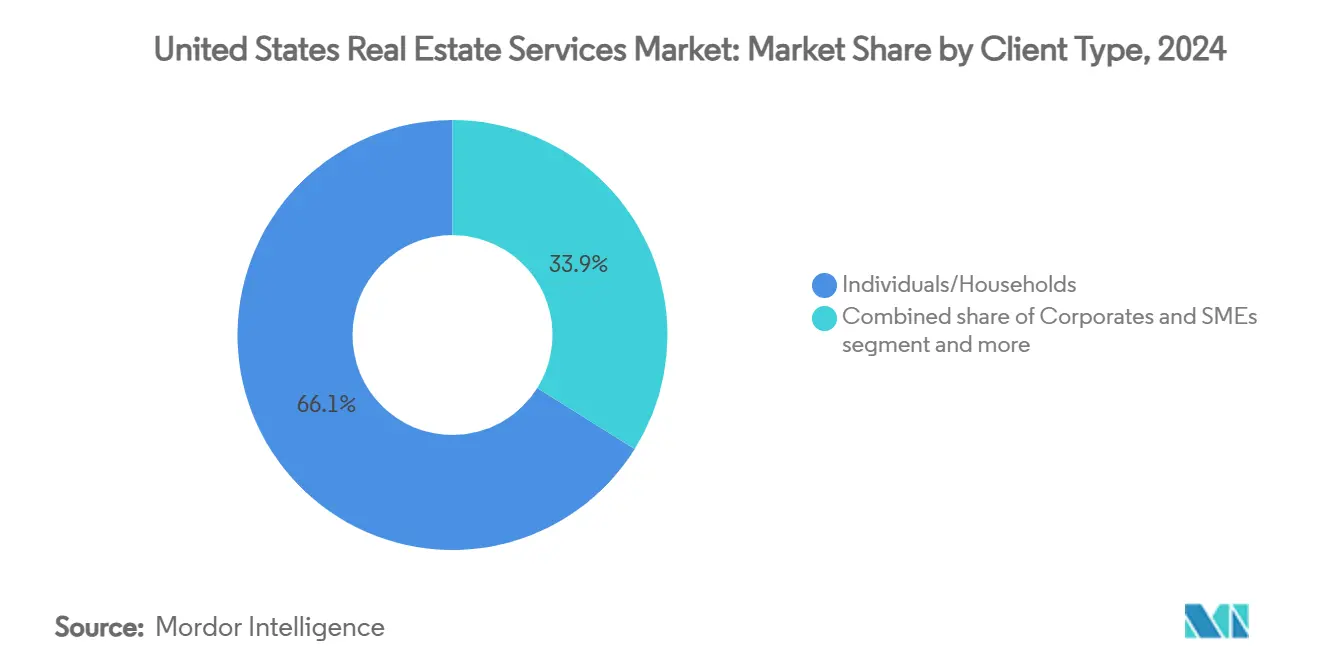

- حسب نوع العميل، شكل عملاء الأفراد والأسر 66.1% من حجم سوق خدمات العقارات في الولايات المتحدة في عام 2024. يرتفع سوق خدمات العقارات في الولايات المتحدة للطلب المؤسسي والشركات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 6.02% بين 2025-2030.

- حسب الولاية، سيطرت كاليفورنيا على 18.7% من حجم سوق خدمات العقارات في الولايات المتحدة في عام 2024. سوق خدمات العقارات في الولايات المتحدة لتكساس على المسار الصحيح لمعدل نمو سنوي مركب قدره 6.25% بين 2025-2030.

اتجاهات ورؤى سوق خدمات العقارات في الولايات المتحدة

تحليل تأثير المحركات

| المحركات | (~) % التأثير على معدل النمو السنوي المركب التنبؤات | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النشاط العالي في تأجير المرافق الصناعية ومراكز البيانات | +1.2% | فيرجينيا، أتلانتا، فينيكس، شيكاغو، دالاس | المدى القصير (≤ سنتان) |

| أنماط الهجرة وتوسع سوق الحزام الشمسي | +0.9% | تكساس، فلوريدا، نورث كارولاينا، أريزونا | المدى الطويل (≥ 4 سنوات) |

| الارتفاع في الاستثمار المؤسسي في إيجارات المساكن الفردية (SFRs) | +0.8% | ولايات الحزام الشمسي (تكساس، فلوريدا، جورجيا) | المدى المتوسط (2-4 سنوات) |

| الطلب على تحسين المحافظ بسبب العمل الهجين | +0.7% | كاليفورنيا، نيويورك، إلينوي | المدى المتوسط (2-4 سنوات) |

| اعتماد تقديم الخدمات المدعومة بتقنيات العقارات | +0.6% | على الصعيد الوطني؛ المكاسب المبكرة في كاليفورنيا، نيويورك، تكساس | المدى القصير (≤ سنتان) |

| متطلبات الامتثال للاستدامة البيئية والاجتماعية والحوكمة والشهادات الخضراء | +0.5% | كاليفورنيا، نيويورك، ماساتشوستس، واشنطن | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع في الاستثمار المؤسسي في إيجارات المساكن الفردية (SFRs)

تستمر الملكية المؤسسية لإيجارات المساكن الفردية في التوسع، مع مشغلين كبار يصطفون خطوط أنابيب من 13,000 وحدة ويحافظون على متوسط إشغال قرب 96%[1]Gene L. Dodaro, "Rental Housing: Information on Single-Family Rentals," U.S. Government Accountability Office, gao.gov. تظل تكاليف الإيجار أقل بـ 28% من مصاريف الملكية في المناطق الحضرية الرئيسية، مما يشجع الصناديق الكبيرة على توسيع محافظ الحزام الشمسي. وبالتالي ترتفع الحاجة لأعمال التقييم والاستحواذ والإدارة المستمرة بالتوازي، مما يرسخ تدفقات رسوم ثابتة حتى مع تبريد مبيعات المنازل. يحصل مقدمو الخدمات القادرون على دمج أدوات التوريد المدفوعة بالبيانات ومنصات الصيانة المركزية على ميزة تنافسية دائمة.

النشاط العالي في تأجير المرافق الصناعية ومراكز البيانات

انخفضت الوحدات الشاغرة في مراكز البيانات الأساسية إلى 1.9%، و80% من السعة الجديدة مؤجرة مسبقاً قبل التسليم. يظل الاستيعاب الصناعي قوياً حيث ترفع التجارة الإلكترونية وتدريب الذكاء الاصطناعي والحوسبة السحابية متطلبات المساحة الكثيفة الطاقة. خصص المستثمرون أكثر من 6.5 مليار دولار أمريكي للقطاع العام الماضي، بينما ينوي 97% التزامات إضافية. تترجم الطفرة إلى مهام متكررة في التأجير وإدارة المشاريع وعمليات المرافق للشركات المتمرسة في البنية التحتية عالية المواصفات.

أنماط الهجرة وتوسع سوق الحزام الشمسي

اختار 46% من المنتقلين الجنوب في عام 2024، مستشهدين بقرب الأسرة والقدرة على تحمل التكاليف. تفتح الانتقالات بين الولايات عمولات الوساطة في كل من الأسواق الأصلية وأسواق الوجهة وتزيد الطلب على مديري العقارات حيث يحول الملاك المساكن السابقة إلى إيجارات. وبالتالي تتمتع تكساس وفلوريدا ونورث كارولاينا بخطوط أنابيب متوسعة من العملاء السكنيين والأعمال الصغيرة، مما يدعم النمو الطويل الأمد المتوقع لمقدمي الخدمات المحليين.

الطلب على تحسين المحافظ بسبب العمل الهجين

يقع حضور المكاتب أقل بـ 30% من مستويات عام 2019، مما يدفع الشركات لتقليم المساحة بنسبة مقدرة بـ 20% بحلول عام 2030. حيث تدمج 90% من أصحاب العمل الكبار سياسات هجينة، ترتفع نسب تقاسم المقاعد فوق 1.5، و36% من المكاتب غير مستخدمة في يوم عادي. وبالتالي تسعى الشركات للدعم الاستشاري المدفوع بالتحليلات حول إعادة هيكلة الإيجارات ونماذج المساحة كخدمة وإدارة تغيير مكان العمل، مما يقدم تفويضات لزجة وعالية الهامش للشركات الاستشارية.

تحليل تأثير القيود

| القيود | (~) % التأثير على معدل النمو السنوي المركب التنبؤات | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| أسعار الفائدة العالية المستمرة وتكاليف التمويل | -1.1% | على الصعيد الوطني؛ حادة في كاليفورنيا، نيويورك | المدى القصير (≤ سنتان) |

| التقلبات في تقييمات العقارات التجارية (CRE) | -0.8% | المناطق الحضرية كثيفة المكاتب | المدى المتوسط (2-4 سنوات) |

| تسريح الموظفين في التقنية وتقليص الحجم مما يؤثر على الطلب على المكاتب | -0.6% | كاليفورنيا، واشنطن، نيو يورك | المدى المتوسط (2-4 سنوات) |

| ارتفاع التأمين والتكاليف التشغيلية في المناطق المعرضة للكوارث | -0.4% | فلوريدا، كاليفورنيا، ساحل خليج تكساس | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

أسعار الفائدة العالية المستمرة وتكاليف التمويل

مع احتفاظ الاحتياطي الفيدرالي بأسعار السياسة عند 4.5%، يظل الإقراض المصرفي للصفقات التجارية أقل بـ 65% من المعايير السابقة للجائحة، وتتجاوز قروض CMBS في الخدمة الخاصة 51 مليار دولار أمريكي[2]Martin J. Gruenberg, "Quarterly Banking Profile Q1 2025," Federal Deposit Insurance Corporation, fdic.gov. تقلص تكاليف الاقتراض المرتفعة مجموعة المشترين وتطيل فجوات عرض الأسعار، مما يكبح أحجام المعاملات ويقلم الرسوم القائمة على النجاح. يرتفع الطلب الاستشاري، لكن مزيج الإيرادات يتحول نحو الاستشارة منخفضة الهامش حتى تستقر أسواق رأس المال.

التقلبات في تقييمات العقارات التجارية (CRE)

وصلت الوحدات الشاغرة في المكاتب إلى 34.5% في سان فرانسيسكو، ومن المقرر أن تتجاوز الوحدات الشاغرة في الولايات المتحدة 19% في عام 2025، مما يقلب معايير التقييم. يصبح اكتشاف الأسعار معقداً عبر العقارات متعددة الأسر والتجارة بالتجزئة أيضاً، مما يجبر شركات الخدمات على إعادة معايرة النماذج بشكل متكرر. دورات الاكتتاب الممتدة تقلل سرعة الصفقات، لكن عدم اليقين المتزايد يعزز الطلب على مشاركات التقييم الصارمة وتخطيط السيناريوهات.

تحليل القطاعات

حسب نوع العقار: نمو التجاري يتفوق على استقرار السكني

شكلت الأصول السكنية 54.6% من سوق خدمات العقارات في الولايات المتحدة في عام 2024، مرتكزة على التوسع المؤسسي في إيجارات المساكن الفردية وخطوط أنابيب شراء المنازل المستقرة. يحافظ مشغلون مثل American Homes 4 Rent على إشغال قرب 96%، مما يستدام رؤية الرسوم. في المقابل، الأصول التجارية-الأصغر لا تزال في المصطلحات المطلقة-من المتوقع أن تسجل معدل نمو سنوي مركب قدره 5.67%، مما يؤكد جذب مراكز البيانات واللوجستيات الصناعية ومجمعات المكاتب الانتقائية عالية الخدمات. داخل التجاري، تقع وحدات مراكز البيانات الشاغرة عند 3%، و80% من البناءات الجديدة ملتزمة بالكامل قبل التسليم. تظهر هذه الديناميكيات كيف تحصل المعرفة المتخصصة في شراء الطاقة وتقارير الاستدامة البيئية والاجتماعية والحوكمة والعمليات الحرجة المهمة على تسعير مميز. يظل القطاع الفرعي السكني مرناً، لكن الخدمات التجارية مهيأة لتوسيع مزيج إيراداتها حتى عام 2030 حيث يولي الشاغلون الأولوية للكفاءة وقدرة العمود الفقري الرقمي.

يجبر التباين شركات الخدمات على إعادة توازن المواهب ورأس المال نحو مناطق النمو. يحتفظ مقدمو الخدمات العميقون في السكني بتدفقات أقساط متوقعة، لكن الشدة التنافسية ترتفع حيث تؤتمت دخول تقنيات العقارات تسجيل المستأجرين وسير عمل الصيانة. على العكس، تؤمن فرق تجارية قادرة على تمويل وتسليم مجمعات صناعية ورقمية فائقة النطاق معقدة عقوداً متعددة السنوات مع مستأجرين عالميين، مما يعزل الهوامش. وفقاً لذلك، يكافئ سوق خدمات العقارات في الولايات المتحدة المنصات التي تمزج نطاق السكني مع التخصص التجاري.

حسب الخدمة: إدارة العقارات تتسارع متجاوزة هيمنة الوساطة

حافظت الوساطة على شريحة 48.9% من حصة سوق خدمات العقارات في الولايات المتحدة في عام 2024، مما يعكس دورها التاريخي في مطابقة المشترين والبائعين والمستأجرين. العمل المعاملي، مع ذلك، دوري؛ وبالتالي يسرع مقدمو الخدمات التوسع في إدارة العقارات، التي تتتبع معدل نمو سنوي مركب قدره 5.84%. ينبع الطلب من الشركات التي تعهد خارجياً بإشراف المرافق والملاك الذين يسعون لكفاءة تشغيلية مدفوعة بالبيانات. تستخدم منصات مثل JLL Falcon الذكاء الاصطناعي لرصد الأعطال الميكانيكية وتحسين أحمال الطاقة، مما يقلل التكاليف ويرفع رضا المستأجرين. يتماشى تحول الخدمة مع رياح معاكسة لإصلاح العمولة في وساطة السكني، حيث قد تنخفض معدلات أخذ الرسوم حتى 30% تحت القواعد الجديدة[3]Jerome H. Powell, "Monetary Policy Report to the Congress," Board of Governors of the Federal Reserve System, federalreserve.gov. تنمو خطوط التقييم والاستشارة أيضاً حيث يسعى العملاء للوضوح حول تسعير الأصول المتقلبة، مما يؤكد فائدة أكداس الإيرادات المتنوعة.

يجمع المديرون الناجحون الآن التأجير والصيانة ولوحات تخطيط رأس المال، مما يلتقط حصة أكبر من المحفظة. حيث تصبح أجهزة استشعار إنترنت الأشياء وأنظمة أتمتة البنايات سائدة، يدير مديرو العقارات نماذج تنبؤية تستبق فشل المعدات وتجدول الإصلاحات خلال فترات الاستخدام المنخفض. يكافئ المستأجرون هذا الأداء من خلال تجديدات أطول، بينما يوجه الملاك مدخرات التشغيل نحو ترقيات الاستدامة البيئية والاجتماعية والحوكمة، مما يحافظ على لزوجة رسوم الإدارة. تظل الوساطة لا غنى عنها لسرعة السوق، لكن نطاق إدارة العقارات يقدم أرباحاً أكثر استقراراً عبر الدورات.

حسب نوع العميل: الاستعانة بمصادر خارجية للشركات تقود النمو المتسارع

ولد الأفراد والأسر 66.1% من الإيرادات في عام 2024، مما يعزز الأساس الاستهلاكي لصناعة خدمات العقارات في الولايات المتحدة. مع ذلك، يتوسع عملاء الشركات والشركات الصغيرة والمتوسطة الأسرع بمعدل نمو سنوي مركب قدره 6.02%، حيث تعيد المؤسسات توجيه وظائف العقارات غير الأساسية إلى بائعين متخصصين. يخلق اعتماد العمل الهجين حاجة لتحليلات الإشغال وتصحيح الحجم وبرمجة المرافق-خدمات نادراً ما تكون موجودة داخلياً. يفوز مقدمو الخدمات المجهزون بفرق استراتيجية مكان العمل ولوحات المعلومات التكنولوجية بعقود قائمة على أتعاب الاحتفاظ تتوسع عبر محافظ متعددة الولايات.

يوفر المستثمرون المؤسسيون والوكالات الحكومية تدفقات ثابتة من المهام، خاصة في الامتثال للاستدامة البيئية والاجتماعية والحوكمة ومشاريع الاستخدام التكيفي. لكن الطلب المؤسسي يكبر إمكانية الصعود لأن القرارات غالباً ما تُتخذ في المقار الرئيسية لكنها تُنفذ وطنياً، مما يسمح للمدمجين بتجميع الوساطة وإدارة البرامج وعمليات المرافق لتوسع الهامش. حيث تؤثر ضغوط العمولة على قطاعات المستهلكين، تقدم التعقيدات الأعلى للتفويضات المؤسسية ملاذاً وإمكانية صعود للاعبين المتنوعين.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

التحليل الجغرافي

احتلت كاليفورنيا 18.7% من حجم سوق خدمات العقارات في الولايات المتحدة في عام 2024، مدعومة بقيم أصول عالية وتركز كثيف لأرباب العمل التقنيين. تترجم قوانين الإبلاغ عن الكربون الصارمة إلى حجم مشاركة استشارية كبير، بينما يسبق اعتماد تقنيات العقارات المنحنى الوطني، مما يمنح الشركات المحلية ميزة المحرك الأول في تحسين الأصول المدفوع بالذكاء الاصطناعي. تظل ترشيد المكاتب عائقاً في سان فرانسيسكو، لكن نمو التقنية الحيوية في جنوب سان فرانسيسكو وإعادة تموضع الاستخدام المختلط على طول ممرات شبه الجزيرة يخفف الطلب على الخدمة. تؤدي أقساط التأمين العالية وتعقيدات التقسيم إلى رفع الحواجز، مما يسمح للمستشارين الراسخين بفرض فروق رسوم مميزة.

تسجل تكساس أسرع ارتفاع بمعدل نمو سنوي مركب قدره 6.25% حتى عام 2030 على ظهر هجرة الشركات والسياسة المالية المواتية والإنشاء الصناعي الكبير. تجذب دالاس-فورت وورث وأوستن تطوير مراكز البيانات فائقة النطاق واللوجستيات، كل منها يغذي خطوط أنابيب الوساطة وإدارة المشاريع وعمليات العقارات. يظل النشاط السكني نشطاً، مدعوماً بمكاسب سكانية والقدرة على تحمل التكاليف النسبية مقارنة بالمناطق الحضرية الساحلية. تضع هذه الخلفية ثنائية المحرك تكساس كمحرك الاختراق لإيرادات الخدمة الإضافية خلال نافذة التنبؤ.

تكمل فلوريدا ونيويورك وإلينوي الطبقة القيادية، كل منها يؤوي محفزات خاصة بالقطاع. تستفيد فلوريدا من السياحة على مدار السنة، مما يقوي الطلب على إدارة الضيافة، رغم أن ارتفاع تكاليف التأمين يختبر هوامش المشغلين. تحتفظ نيويورك بالتفوق العالمي لأسواق رأس المال، مما يستدام أعمال الاستشارة والتقييم حتى مع تعامل مكاتب المنطقة التجارية المركزية مع وحدات شاغرة أعلى. تستفيد إلينوي من مزايا التوزيع الأمريكي الوسطى وإعادة التوطين الصناعي المستمرة لدعم التأجير الصناعي. الأسواق الثانوية-من ممر التوزيع في تينيسي إلى دفعة تصنيع الرقائق في أريزونا-تلتقط أيضاً الاستثمار المنسكب، مما يؤكد اتساع الفرصة عبر سوق خدمات العقارات في الولايات المتحدة.

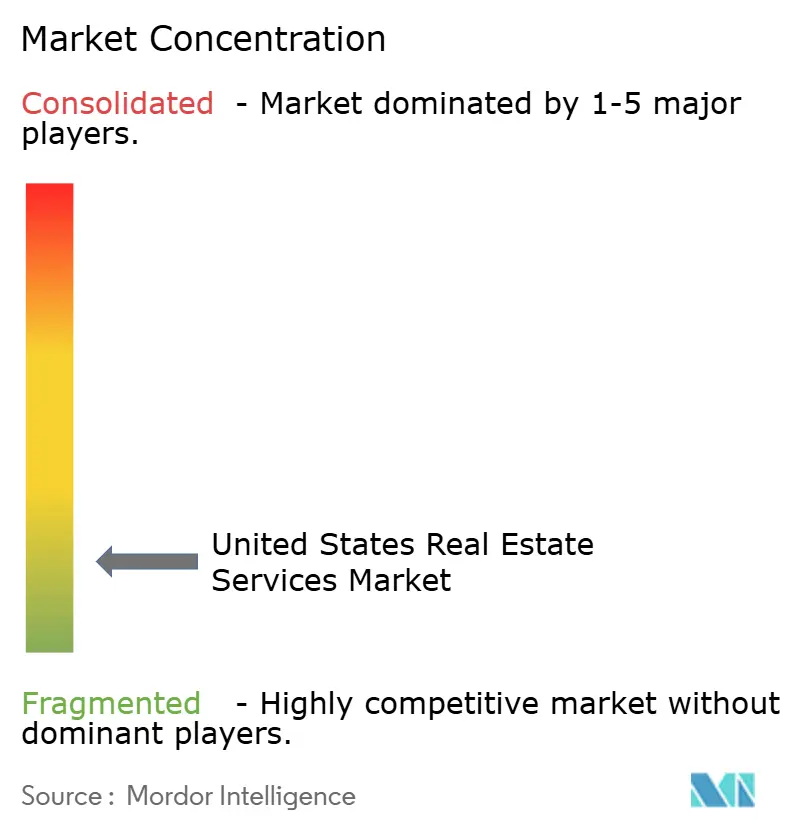

المشهد التنافسي

يظل السوق مجزأً بشكل معتدل، لكن التوحيد مستمر حيث تزداد حدة مزايا النطاق. وسعت عملية شراء CBRE بقيمة مليار دولار أمريكي لـ J&J Worldwide Services قناة الدفاع والحكومة، بينما لحم استحواذ Rocket Companies بقيمة 1.75 مiliار دولار أمريكي على Redfin إنشاء الرهن العقاري مع وساطة السكني في منصة متكاملة. يعزز قادة الصناعة مسرحيات التنويع-طوى CBRE Turner & Townsend في قسم إدارة مشاريع بقيمة 3 مليار دولار أمريكي واستثمر 400 مليون دولار أمريكي لاستحواذ مشغل العمل المشترك Industrious، مدمجاً المساحة المرنة داخل تشكيلته.

تظل التكنولوجيا محوراً. أطلقت JLL مجموعة Falcon AI، مستفيدة من البيانات الملكية بالإضافة إلى نماذج التوليد لتبسيط تنبؤ التدفق النقدي وجدولة الصيانة. يسعى مشغلو الطبقة المتوسطة لأنظمة إدارة علاقات العملاء المبنية على السحابة وتكاملات البناء الذكي للبقاء تنافسيين في التكلفة والبصيرة. في الوقت نفسه، تضغط إصلاحات هيكل العمولة المولودة من تسوية الرابطة الوطنية للوكلاء العقاريين على نماذج التقسيم التقليدية، مما يرفع وسطاء الخصم المدعومين بالتكنولوجيا ومنصات الرسوم الثابتة. تبرز الاستشارة حول الاستدامة البيئية والاجتماعية والحوكمة وإدارة مرافق مراكز البيانات والبناء للإيجار السكني في الحزام الشمسي كمنافذ مساحة بيضاء تجذب كل من الشركات الراسخة والداخلين المدعومين برؤوس الأموال الاستثمارية.

تعتمد حواجز الدخول على الترخيص ومتطلبات رأس المال والامتثال المشدد بشكل متزايد لمكافحة غسل الأموال للصفقات السكنية ابتداءً من ديسمبر 2025. يستفيد اللاعبون الراسخون من فرق الامتثال المدمجة والبصمات الوطنية لطمأنة المشترين المؤسسيين، بينما غالباً ما يشارك الوافدون الجدد مع شبكات وسيط السجل للتغلب على العوائق التنظيمية. بشكل عام، تحدد عمليات الاندماج الاستراتيجية والتحول الرقمي والتخصص السباق لالتقاط الحصة داخل سوق خدمات العقارات في الولايات المتحدة.

قادة صناعة خدمات العقارات في الولايات المتحدة

-

شركة CBRE Group Inc.

-

شركة Jones Lang LaSalle Incorporated (JLL)

-

شركة Cushman & Wakefield PLC

-

شركة Brookfield Properties LLC

-

شركة HomeServices of America Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يوليو 2025: أكملت Rocket Companies استحواذها على Redfin بقيمة 1.75 مليار دولار أمريكي، مما فتح تآزرات متوقعة تزيد على 200 مليون دولار أمريكي و60 مليون دولار أمريكي في فرص إيرادات جديدة.

- أبريل 2025: دخلت Compass محادثات متقدمة لشراء Berkshire Hathaway Home Services of America، مما قد يخلق أكبر وساطة أمريكية حسب حجم المعاملات.

- يناير 2025: أنهت CBRE Group عملية شراء بقيمة 400 مليون دولار أمريكي للأسهم المتبقية في مقدم العمل المشترك Industrious، مشكلة قطاع عمليات البناء والتجربة الجديد.

- أكتوبر 2024: أطلقت JLL المنصة المدعومة بالذكاء الاصطناعي JLL Falcon، جاعلة النماذج التوليدية متاحة لـ 47,000 محترف من خلال مساحة عمل GPT متكاملة.

نطاق تقرير سوق خدمات العقارات في الولايات المتحدة

يقدم لاعبو السوق في الشركة خدمات مثل إدارة العقارات وخدمات التقييم وإلخ. إدارة العقارات هي الإشراف على العقارات السكنية والتجارية والصناعية، بما في ذلك الشقق والمنازل المنفصلة ووحدات الكوندومينيوم ومراكز التسوق. تقييم العقارات أو تقييم العقارات أو تقييم الأراضي هو عملية تطوير رأي حول قيمة العقارات الحقيقية. يتم تقسيم سوق خدمات العقارات في الولايات المتحدة حسب النوع (سكني، تجاري، وأنواع عقارات أخرى) والخدمة (إدارة العقارات، خدمات التقييم، وخدمات أخرى). يقدم التقرير حجم السوق والتنبؤات لسوق خدمات العقارات في الولايات المتحدة من حيث القيمة (مليار دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| سكني | منزل واحد |

| متعدد الأسر | |

| تجاري | مكتب |

| تجزئة | |

| لوجستيات | |

| غيرها |

| خدمات الوساطة |

| خدمات إدارة العقارات |

| خدمات التقييم |

| غيرها |

| الأفراد/الأسر |

| الشركات والشركات الصغيرة والمتوسطة |

| غيرها |

| تكساس |

| كاليفورنيا |

| فلوريدا |

| نيويورك |

| إلينوي |

| باقي الولايات المتحدة |

| حسب نوع العقار | سكني | منزل واحد |

| متعدد الأسر | ||

| تجاري | مكتب | |

| تجزئة | ||

| لوجستيات | ||

| غيرها | ||

| حسب الخدمة | خدمات الوساطة | |

| خدمات إدارة العقارات | ||

| خدمات التقييم | ||

| غيرها | ||

| حسب نوع العميل | الأفراد/الأسر | |

| الشركات والشركات الصغيرة والمتوسطة | ||

| غيرها | ||

| حسب الولاية | تكساس | |

| كاليفورنيا | ||

| فلوريدا | ||

| نيويورك | ||

| إلينوي | ||

| باقي الولايات المتحدة | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق خدمات العقارات في الولايات المتحدة؟

يقدر السوق بـ 159.42 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 205.05 مليار دولار أمريكي بحلول عام 2030، مدعوماً بمعدل نمو سنوي مركب قدره 5.16%.

أي نوع عقار ينمو الأسرع؟

من المتوقع أن تنمو الخدمات التجارية-خاصة مراكز البيانات واللوجستيات الصناعية-بمعدل نمو سنوي مركب قدره 5.67%، متفوقة على القطاع السكني المهيمن لا يزال.

كيف تؤثر إصلاحات العمولة على شركات الوساطة؟

قد تقلل تسوية الرابطة الوطنية للوكلاء العقاريين من عمولات الجانب المشتري بحتى 30%، مما يجبر الوسطاء على اعتماد كفاءات مدعومة بالتكنولوجيا والتنويع في خدمات الاستشارة وإدارة العقارات.

لماذا تُعتبر تكساس جغرافيا عالية النمو؟

انتقال الشركات وتدفقات سكانية قوية والتطوير الصناعي القوي تقود معدل نمو سنوي مركب قدره 6.25% لإيرادات خدمات العقارات في الولاية.

ما دور التكنولوجيا في إدارة العقارات اليوم؟

منصات الذكاء الاصطناعي مثل JLL Falcon وأنظمة أتمتة البناء تقدم الصيانة التنبؤية وتحسين الطاقة، مما يعزز رضا المستأجرين ويقلل تكاليف التشغيل للملاك.

كيف تؤثر أسعار الفائدة العالية على معاملات العقارات؟

معدلات عند 4.5% تزيد تكاليف التمويل وتضيق مجموعات المشترين وتحافظ على أحجام المعاملات أدنى من المستويات التاريخية، رغم أنها ترفع في نفس الوقت الطلب على الدعم الاستشاري في مصادر رأس المال والتقييم.

آخر تحديث للصفحة في: