حجم وحصة سوق الأطراف الاصطناعية العظمية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

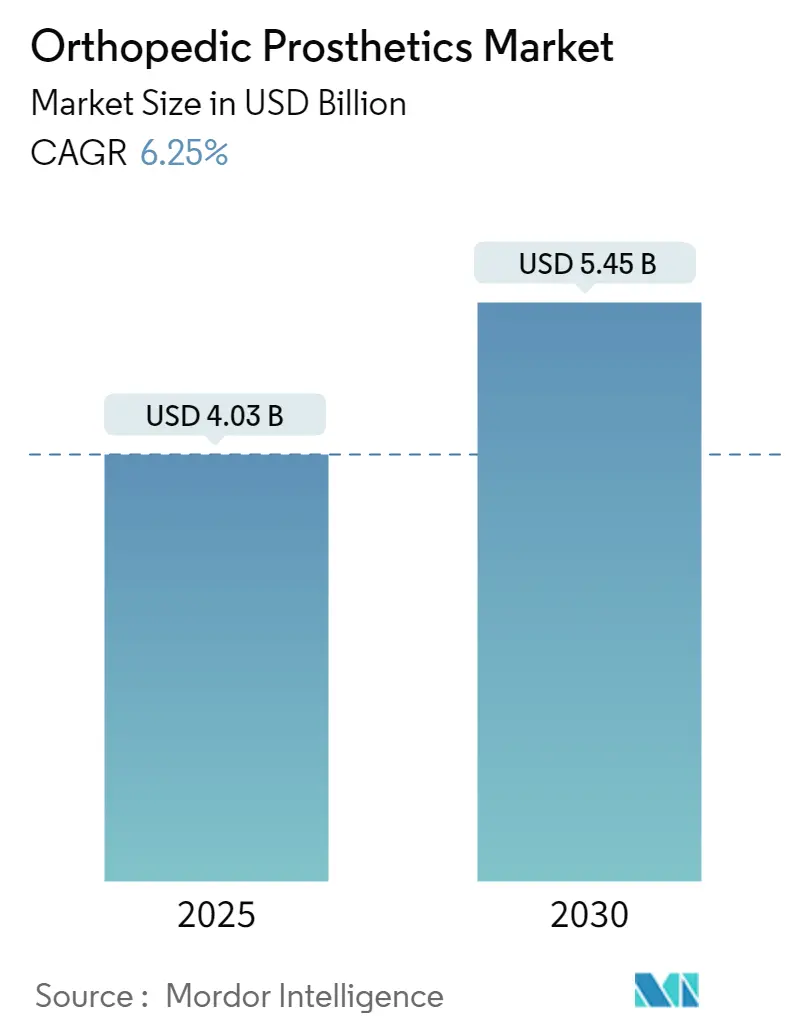

| حجم السوق (2025) | 4.03 مليار دولار أمريكي |

| حجم السوق (2030) | 5.45 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.25% CAGR |

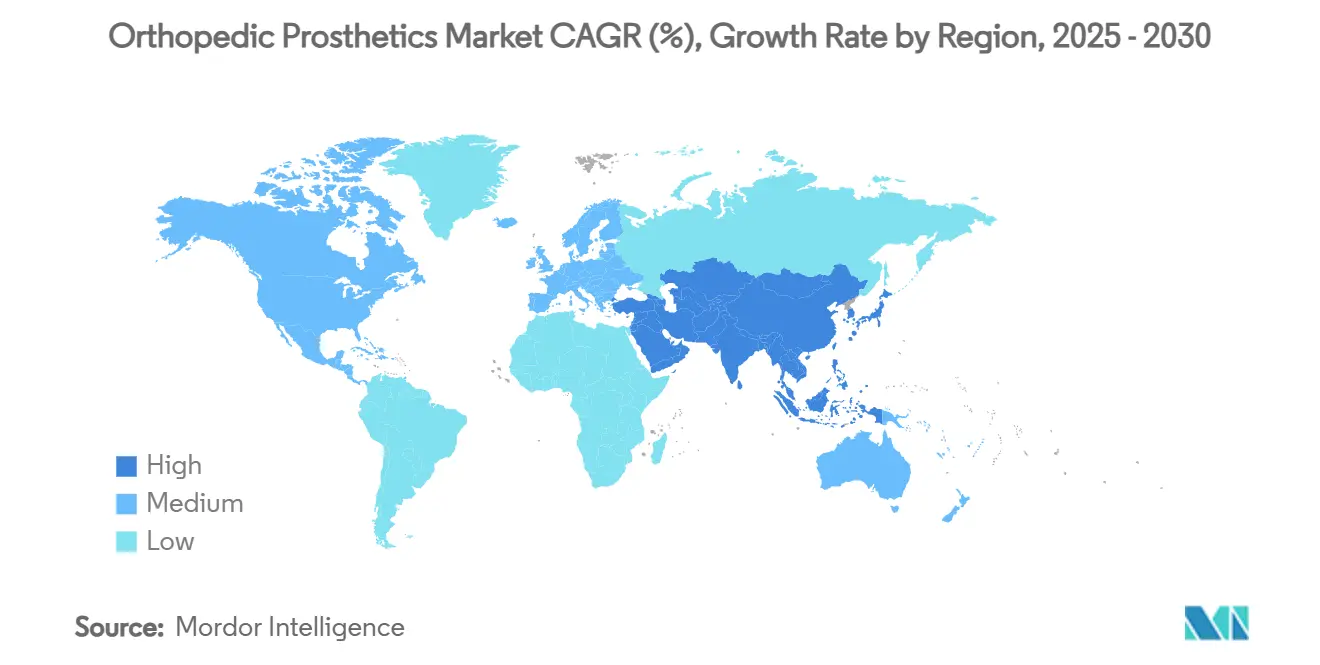

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأطراف الاصطناعية العظمية من قبل Mordor Intelligence

بلغ حجم سوق الأطراف الاصطناعية العظمية 1.82 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.79 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 8.9%. يُدعم النمو المستمر بارتفاع عمليات البتر المرتبطة بالسكري، والأطراف الاصطناعية ذات الواجهات العصبية الرائدة، وتوسيع الوصول إلى قدرات الطباعة ثلاثية الأبعاد منخفضة التكلفة التي تقصر دورات الإنتاج وتحسن التخصيص. إن شيخوخة السكان، إلى جانب انتشار التهاب المفاصل، يوسع قاعدة المستخدمين المستهدفين، بينما تسرع برامج إعادة تأهيل قدامى المحاربين الدفاعيين في منطقة آسيا والمحيط الهادئ من انتشار التكنولوجيا عبر الاقتصادات الناشئة. يتمحور التمايز التنافسي الآن حول التغذية الراجعة الحسية في الوقت الفعلي، وبدائل ألياف الكربون، والاستعداد للأمن السيبراني للأجهزة المتصلة، مما يخلق مشهداً ديناميكياً تسعى فيه الشركات الراسخة والناشئة للتكامل الرأسي والتخصص المتخصص. البيئات المحكمة للتعويضات ونقص إمدادات التيتانيوم تقيد الهوامش قريبة المدى لكنها تحفز المصنعين أيضاً على تبسيط سلاسل التوريد وتوطين مراكز التصنيع الإضافي.

النقاط الرئيسية للتقرير

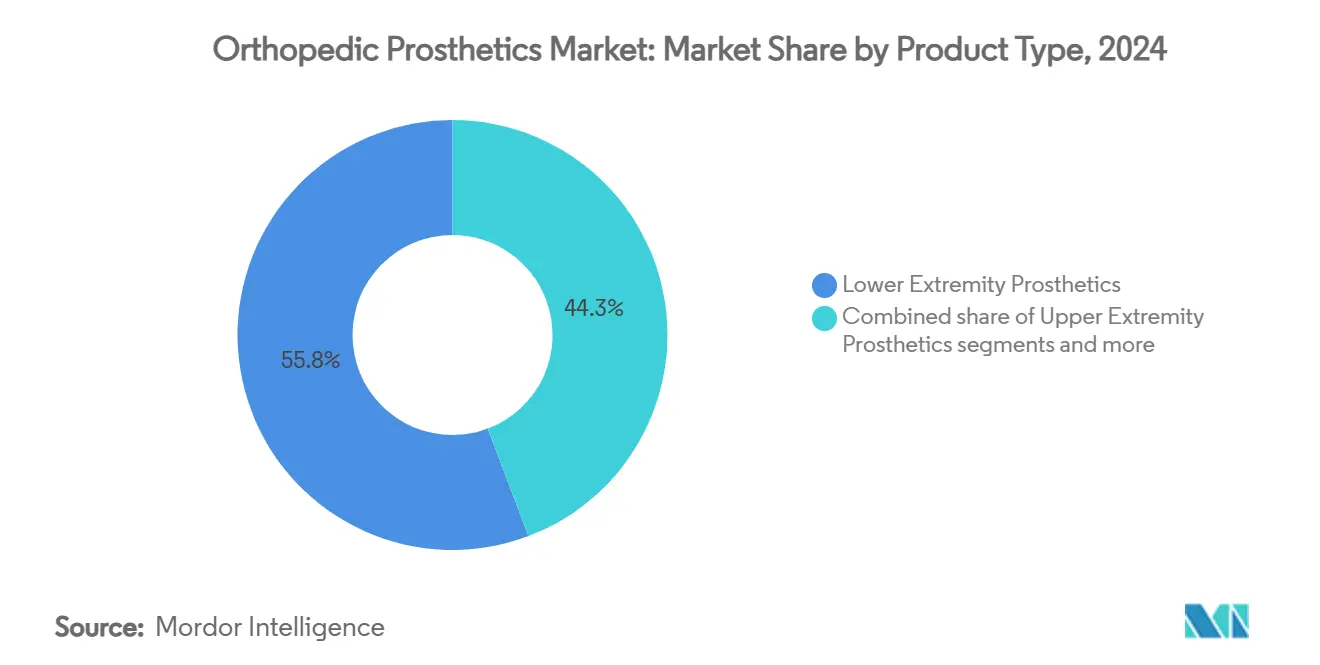

حسب فئة المنتج، احتلت الأطراف الاصطناعية السفلية 55.75% من حصة سوق الأطراف الاصطناعية العظمية في عام 2024؛ من المتوقع أن تحقق البطانات أسرع معدل نمو سنوي مركب قدره 9.67% حتى عام 2030.

حسب التكنولوجيا، قادت الأنظمة التقليدية بحصة إيرادات قدرها 45.67% في عام 2024، بينما من المتوقع أن تتوسع الأجهزة الروبوتية والمتحكمة بالمعالجات الدقيقة بمعدل نمو سنوي مركب قدره 10.07% حتى عام 2030.

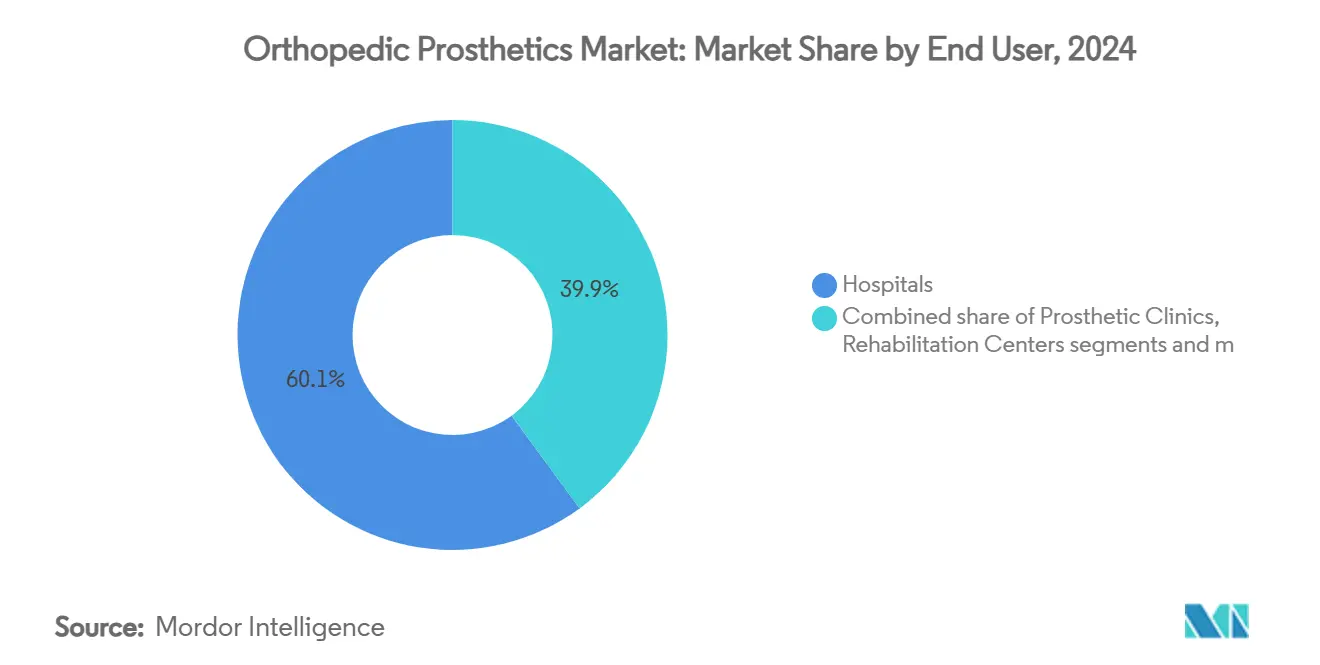

حسب المستخدم النهائي، سيطرت المستشفيات على 60.07% من حجم سوق الأطراف الاصطناعية العظمية في عام 2024، بينما ستنمو بيئات الرعاية المنزلية بأسرع معدل قدره 10.49% معدل نمو سنوي مركب بين عامي 2025 و2030.

استحوذت أمريكا الشمالية على 42.23% من الحصة الإقليمية في عام 2024؛ من المقرر أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 10.93% حتى عام 2030.

اتجاهات ورؤى سوق الأطراف الاصطناعية العظمية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع عمليات البتر المرتبطة بالسكري | +2.1% | عالمي، مع أعلى تأثير في أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| شيخوخة السكان وانتشار التهاب المفاصل | +1.8% | عالمي، خاصة في الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| التطورات في الأطراف ذات المعالجات الدقيقة والعضلية الكهربائية | +1.5% | الأسواق الأساسية في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| توسع مراكز خدمات الطباعة ثلاثية الأبعاد في الأسواق الناشئة | +1.2% | آسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا | قصير المدى (≤ 2 سنوات) |

| زيادة تمويل إعادة تأهيل قدامى المحاربين الدفاعيين في آسيا والمحيط الهادئ | +0.9% | آسيا والمحيط الهادئ، مع انتشار إلى مناطق أخرى | قصير المدى (≤ 2 سنوات) |

| نمو مبيعات مكونات قطع الغيار عبر التجارة الإلكترونية | +0.7% | عالمي، مع التبني المبكر في أمريكا الشمالية وأوروبا | قصير المدى (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع عمليات البتر المرتبطة بالسكري يقود توسع السوق

تحدث أكثر من مليون عملية بتر للأطراف السفلية مرتبطة بالسكري سنوياً، مما يرفع بشدة الطلب على تصميمات المقابس المتطورة التي تقلل قوى القص وتحسن مكافحة العدوى للأسطح الجلدية الهشة. مسارات العناية المتخصصة بالقدم في الولايات المتحدة والصين والهند توجه الآن المرضى نحو التدخل المبكر بالأطراف الاصطناعية، مما يقدم دورات الاستبدال ويوسع مبيعات المكونات المتكررة. المصنعون الذين يستجيبون لهذه الزيادة في الحجم يستثمرون في أعمدة مركبة كربونية أخف تستوعب أنماط المشي العصبية وتقلل استهلاك الطاقة. هذه الظاهرة حادة بشكل خاص في المناطق الحضرية في آسيا والمحيط الهادئ حيث تقود التغيرات السريعة في نمط الحياة إلى انتشار أعلى للسكري، مما يحاذي توسع السوق الإقليمي مع أولويات الصحة العامة ومبادرات فقدان الأطراف الممولة من المانحين.

شيخوخة السكان تضخم الطلب المرتبط بالتهاب المفاصل

تتسلق الأعمار الوسطية فوق 40 عاماً في شمال أوروبا واليابان وأستراليا، مما يوسع مجموعة كبار السن الذين يحتاجون إلى استبدال المفاصل، وفي سيناريوهات المراجعة، الأطراف الاصطناعية الجزئية للأطراف. تختلف مجموعات طفرة المواليد عن الأجيال السابقة بإصرارها على ركب الأطراف الاصطناعية عالية النشاط التي تدعم لعب الغولف والمشي لمسافات طويلة والهرولة الخفيفة. وبالتالي، تحولت أولويات التصميم نحو وحدات المعالجات الدقيقة للتخميد التكيفي التي تعدل مرحلة التأرجح في الوقت الفعلي. يعوض الدافعون بشكل متزايد عن مثل هذه الأجهزة عالية الجودة عندما تكون مرتبطة بأدلة الحد من السقوط، مما يعزز دورة الترقية لكبار السن الرياضيين. قدمت المستشفيات برامج طب العظام الشيخوخي التي تدمج فحص كثافة العظام مع اختيار الأطراف الاصطناعية، مما يدعم دوران الأجهزة المستدام.

اختراق تكنولوجيا المعالجات الدقيقة والعضلية الكهربائية

تمكّن جراحة واجهة عصبية عضلية متناهضة-ناهضة (AMI) في معهد ماساتشوستس للتكنولوجيا من المشي بنسبة 41% أسرع، مما يشير إلى تحول نموذجي حيث تقدم واجهات الدماغ والحاسوب تغذية راجعة حسية عميقة لا تضاهيها الأطراف الميكانيكية التقليدية. تدمج الشركات الناشئة مصنفات الذكاء الاصطناعي التي تتنبأ بنية الخطوة قبل أجزاء من الثانية، مما يسهل الانتقالات على الأرض غير المستوية. رموز التعويض التجريبية للركب المدعومة، مثل HCPCS L5827، تؤسس مسارات دفع أوضح وتشجع تبني الموردين. مع حدوث الضبط الخوارزمي عبر السحابة، تصبح مرونة الأمن السيبراني إلزامية؛ إرشادات إدارة الغذاء والدواء لعام 2025 تعامل الآن توثيق نمذجة التهديدات كعنصر بوابي لموافقة ما قبل السوق.

الطباعة ثلاثية الأبعاد تضفي الديمقراطية على الوصول في الأسواق الناشئة

التصنيع الإضافي منخفض التكلفة يقلص أوقات إنتاج المقابس من أسابيع إلى ساعات ويسمح للعيادات الريفية بتخزين مكتبات التصميم الرقمية بدلاً من المخزونات الفيزيائية. مختبرات التصنيع المجتمعية في فيتنام وإندونيسيا تستخدم تدفقات عمل PCAST التي لا تتطلب كهرباء وتقدم مقاييس راحة مماثلة للواردات الخارجية. البلديات في أمريكا اللاتينية تشتري الآن أيدي الأطفال مقابل 50 إلى 500 دولار أمريكي، لتحل محل التبرعات التقليدية التي تجاوزت مرة 50,000 دولار أمريكي. البائعون متعددو الجنسيات يتشاركون مع المكاتب المحلية لتحقق من قوة البوليمر وإنشاء شبكات توزيع الميل الأخير، وبالتالي تضمين أنفسهم داخل سلاسل القيمة الناشئة قبل وقت طويل من تبرير عتبات الدخل للواردات الممتازة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تكلفة الأجهزة والتعويضات غير المتسقة | -1.4% | عالمي، مع أعلى تأثير في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| نقص في أخصائيي الأطراف الاصطناعية المعتمدين في الدول النامية | -0.8% | آسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا | طويل المدى (≥ 4 سنوات) |

| اختناقات إمداد التيتانيوم وألياف الكربون | -0.6% | عالمي، مع تأثير خاص على أمريكا الشمالية وأوروبا | قصير المدى (≤ 2 سنوات) |

| تدقيق الأمن السيبراني للأطراف الاصطناعية الذكية | -0.4% | الأسواق الأساسية في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التناقضات في التعويضات تحد من وصول السوق

لا يزال مستفيدو الرعاية الطبية في الولايات المتحدة يدفعون 3,580 دولار أمريكي من الجيب لكل طرف رغم التأمين، وهو حاجز يحث على هجر الأجهزة مما يقلل دورات الاستبدال ومبيعات قطع الغيار. أدى تخفيض التعويض بنسبة 25% في فرنسا عام 2025 إلى خروج الموردين ونقص متقطع في الزرعات، مما يؤكد كيف تعيد التقلبات السياسية تشكيل توفر الإمدادات. تواجه الشركات الناشئة ضغط الهامش من خلال تأجير بدلاً من بيع ركب المعالجات الدقيقة، وتحزم تحديثات البرامج والصيانة في خطط اشتراك متوافقة مع دورات ميزانية الدافع.

نقص القوى العاملة يحد من قدرة تقديم الخدمات

تسجل أستراليا 1.62 أخصائي أطراف اصطناعية فقط لكل 100,000 نسمة، وهي نسبة أقل حتى عبر جنوب شرق آسيا وأفريقيا جنوب الصحراء، مما يحد من الإنتاجية الإجرائية بغض النظر عن مخزون الأجهزة. منصات التركيب عن بُعد باستخدام ماسحات الأطراف ثلاثية الأبعاد تخفف الفجوات الريفية، لكن الأطر التنظيمية للمحاذاة عن بُعد تبقى غير ناضجة. يتم تجريب المنح الحكومية ووحدات الشهادات سريعة المسار في إندونيسيا وكينيا، لكن التأثير سيتحقق على المدى الطويل. لذلك يدمج البائعون دروساً تعليمية فيديو موجهة من قبل الأطباء وتحليلات خرائط الضغط المدعومة بالذكاء الاصطناعي في عروض خدماتهم لإلغاء مهارة مهام التعديل المعينة لعمال الصحة المجتمعية.

تحليل القطاعات

حسب نوع المنتج: هيمنة الأطراف السفلية تواجه ابتكار البطانات

مثلت حلول الأطراف السفلية 55.75% من حجم سوق الأطراف الاصطناعية العظمية في عام 2024، مرتكزة على إجراءات عالية الحدوث عبر الظنبوب وعبر الفخذ. تركز الطلب ينشئ اقتصاديات الحجم التي يستفيد منها المصنعون لتمويل البحث والتطوير لمحولات دوارة الجيل التالي التي تتحمل أحمال التواء أعلى أثناء الرياضة. البطانات، رغم كونها مجموعة إيرادات أصغر، تحقق معدل نمو سنوي مركب 9.67% حتى عام 2030 من خلال معالجة إدارة عرق الجلد وتقلب حجم الطرف المتبقي، وهما عاملان مرتبطان بقوة مع هجر الأجهزة. هلاميات الإيلاستومر الحرارية الجديدة المحقونة بجسيمات نانوية مضادة للميكروبات تمدد فترات استبدال البطانات، مما يولد مبيعات متكررة بإشراف سريري أدنى. الأطراف الاصطناعية الرياضية المتخصصة، رغم كونها مخصصة، تجذب تسعيراً ممتازاً وتعمل كعروض علامة تجارية تلهم ترقيات الأطراف العلوية العامة. ترتفع حصة سوق الأطراف الاصطناعية العظمية للمقابس تدريجياً مع إزاحة الشبكات المطبوعة ثلاثية الأبعاد المخصصة لقشور الألياف الزجاجية المصفحة يدوياً، مما يقلل الوزن بنسبة 30% ويحسن تدفق الهواء للعدائين الماراثونيين.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التكنولوجيا: الأنظمة التقليدية تفسح المجال للابتكار الروبوتي

احتفظت الأطراف السلبية التقليدية بحصة إيرادات 45.67% في عام 2024 بسبب القدرة على التحمل والموثوقية طويلة المدى المثبتة في المستخدمين محدودي الحركة. ومع ذلك، تتسارع المنصات الروبوتية والمتحكمة بالمعالجات الدقيقة بمعدل نمو سنوي مركب 10.07%، موسعة حجم سوق الأطراف الاصطناعية العظمية للأجهزة عالية الأداء. الركب الخوارزمية مثل وحدة BionicM، التي تُباع بالتجزئة قرب 51,000 دولار أمريكي، تدمج البرامج الثابتة القابلة للتحديث السحابي، مما يسمح بتحسينات الوظائف دون تبديل الأجهزة. التركيبات الهجينة تدمج معاصم عضلية كهربائية مع أقفال كوع سلبية لتخصيص نسب القيمة إلى التكلفة حسب فئة النشاط. في الوقت نفسه، يقلص التصنيع الإضافي قائمة مواد التصنيع بنسبة تصل إلى 40% للأقدام المبتدئة، مما يمكن الموزعين الإقليميين من التسعير بقوة مع حماية الهوامش من خلال توريد الراتنج المحلي.

تصغير أجهزة الاستشعار و Bluetooth mesh منخفض الطاقة يدمج الأطراف داخل أنظمة إنترنت الأشياء في المستشفيات، مما يمكن تحليلات المشي عن بُعد لكن يثير أيضاً ضعفاً أمام الاختراقات السيبرانية المعالجة في أحدث إرشادات إدارة الغذاء والدواء.

حسب المستخدم النهائي: هيمنة المستشفيات تتحول نحو الرعاية المنزلية

احتفظت المستشفيات ووحدات البحث في الصيدلة والتكنولوجيا الحيوية بـ 60.07% من إيرادات المستخدمين النهائيين في عام 2024، مما يعكس تركز الخبرة الجراحية والتجارب السريرية الممولة بالمنح. ومع ذلك، ستستحوذ بيئات الرعاية المنزلية على نمو إضافي غير متناسب بمعدل نمو سنوي مركب 10.49% مع فتح برامج إعادة التأهيل عن بُعد لجلسات العلاج الطبيعي عن بُعد وضبط المشي المستند إلى السحابة. تبقى عيادات الأطراف الاصطناعية محورية للتركيبات المخصصة، لكن مزيج خدماتها يضيف حزم معايرة أجهزة الاستشعار الاشتراك التي تدفع الإيرادات المتكررة.

تميز مراكز إعادة التأهيل نفسها عبر وحدات تدريب التوازن المدعومة بالواقع الافتراضي التي تقصر الإقامات في المرضى الداخليين. تتوسع مراكز الجراحة المتنقلة في قدرة المراجعة في الأحزمة الحضرية، مما يساعد على تخفيف الازدحام في المستشفيات الثلاثية. تواصل الوكالات العسكرية وقدامى المحاربين صب أموال البحث والتطوير - 150 مليون دولار أمريكي معتمد للسنة المالية 2025 - مما يشكل مواصفات المكونات مباشرة للتشغيل في التضاريس الوعرة ومقاومة الماء.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

احتفظت أمريكا الشمالية بحصة إيرادات إقليمية 42.23% في عام 2024، مدعومة بتغطية التأمين التي تعوض عن الركب والأذرع عالية الجودة للمعالجات الدقيقة، بالإضافة إلى شبكات كثيفة من الممارسين المعتمدين. تقود الولايات المتحدة الابتكار الإقليمي، تستضيف بحوث AMI و OMP الرائدة التي تؤمن تأثيرات هالة القيادة التكنولوجية عبر سوق الأطراف الاصطناعية العظمية. تستفيد كندا من منصات تقويم العظام عن بُعد عبر المقاطعات لتوسيع الوصول إلى المجتمعات الشمالية، بينما تدمج المكسيك مجموعات الماكيلادورا لتصنيع الأعمدة خفيفة الوزن للتصدير.

منطقة آسيا والمحيط الهادئ، المتوقع أن ترتفع بمعدل نمو سنوي مركب 10.93%، تجمع بين انتشار السكري الكبير وطرح تغطية صحية شاملة طموحة. مبدعو الصين المحليون يسرعون المقابس المطبوعة ثلاثية الأبعاد منخفضة التكلفة التي تقل عن الواردات بنسبة 35%. المشتريات العامة في الهند للأقدام المعيارية لمراكز الصدمات على مستوى المقاطعات ترفع الحجم أكثر. اليابان وكوريا الجنوبية تدفعان حدود التغذية الراجعة الحسية، مما يقود الطلب الإقليمي على ترقيات البرامج الثابتة المتقدمة. أستراليا، رغم ندرة الممارسين، تحافظ على تبني عالي لأدوات المحاذاة الموجهة بالذكاء الاصطناعي التي تعوض عن فجوات القوى العاملة. المشاريع الإنسانية الإقليمية، مثل مساعدة الأطراف الاصطناعية عن بُعد في مناطق النزاع، توضح النشر عبر الحدود لملفات التصميم عبر شبكات الأقمار الصناعية.

تقدم أوروبا بيئة ناضجة ومكثفة التنظيم حيث تضغط حدود الأسعار على الهوامش لكن معايير الممارسة السريرية تبقى صارمة. ألمانيا تبادر في مبادرات إعادة تدوير ألياف الكربون لتخفيف ندرة المواد، بينما تسرع المملكة المتحدة تجارب تقويم العظام الرقمية تحت خطة NHS طويلة المدى. تخفيضات التعويض في فرنسا تخلق نقص موضعي، مما يحفز قنوات الاستيراد المتوازي ويثير جدلاً حول التسعير المستدام. أمريكا الجنوبية والشرق الأوسط وأفريقيا مجتمعة تشكل حصة متواضعة اليوم لكنها تحقق نمواً عالي الرقم الواحد مع ظهور مراكز الطباعة ثلاثية الأبعاد في البرازيل والإمارات، مما يقلل تدريجياً أوقات التسليم للأغطية التجميلية المتكيفة ثقافياً والأقدام الماصة للصدمات.

المشهد التنافسي

يبقى سوق الأطراف الاصطناعية العظمية مجزأً بشكل معتدل مع متخصصين إقليميين يعالجون التفضيلات المحلية. حققت Össur نمو عضوي في الأطراف الاصطناعية بنسبة 9% في الربع الرابع من 2023، مدعومة بالاستحواذ على شركة تقويم العظام العصبية FIOR & GENTZ التي توسع التكامل الرأسي في ملحقات تحفيز الأعصاب الطرفية[1]المصدر: Össur، "الحياة بلا قيود،" ossur.com . Ottobock عمقت خط أنابيب الروبوتات من خلال حصص أقلية في شركات الهياكل الخارجية الناشئة، مع مواءمة محافظ الأطراف وأدوات الدعم للعطاءات المجمعة. Zimmer Biomet أمنت موافقة إدارة الغذاء والدواء لركبتها الجزئية غير المعمنتة، مما يؤكد عمليات التصنيع الإضافي للتيتانيوم المسامي التي قد تهاجر لاحقاً إلى سيقان عبر الفخذ[2]المصدر: Zimmer Biomet، "موافقة الركبة الجزئية Oxford® غير المعمنتة،" zimmerbiomet.com . Stryker افتتحت مركز التكنولوجيا العالمي الموسع في الهند لتصميم مشترك لكاحل المعالجات الدقيقة منخفض التكلفة موجه لصيغ التأمين في آسيان. الأمن السيبراني برز كأرضية معركة جديدة: يتشارك البائعون مع مقدمي SaaS لدمج أرشيفة الثقة الصفر قبل أن ينظم المنظمون تفويضات قائمة مواد البرامج.

الداخلون الأصغر يستغلون المساحات البيضاء: شركة BionicM اليابانية تسوق الركب الروبوتية بنقاط أسعار ممتازة للمبتورين النشطين، بينما Unlimited Tomorrow الأمريكية تمول جماعياً أذرع مطبوعة ثلاثية الأبعاد منخفضة التكلفة مخصصة عبر مسح الهواتف الذكية. موردو المكونات ينوعون السبائك بعيداً عن التيتانيوم نحو الفولاذ عالي المنغنيز لتخفيف صدمات الإمداد الجيوسياسية. عبر جميع المستويات، تبقى الاستحواذات الاستراتيجية وسيلة الاختيار لتوسيع المحفظة، موضحة بشراء Stryker لـ Artelon للحصول على تعرض لمعززات الأنسجة الرخوة التي تستقر تكامل الأطراف الاصطناعية.

قادة صناعة الأطراف الاصطناعية العظمية

-

Blatchford Ltd

-

Fillauer LLC

-

Willow Wood Global LLC

-

Ossur

-

Mobius Bionics

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يوليو 2025: كشف باحثو معهد ماساتشوستس للتكنولوجيا عن ركبة بيونية تتكامل مباشرة مع الأنسجة، مما يحسن التنقل حول العوائق للمبتورين فوق الركبة.

- يونيو 2025: حصلت Stryker على تصريح 510(k) من إدارة الغذاء والدواء لنظام الكاحل الكامل، مما يوسع التغطية العظمية.

نطاق التقرير العالمي لسوق الأطراف الاصطناعية العظمية

تساعد الأطراف الاصطناعية العظمية بالأطراف والعظام والمفاصل الاصطناعية. تتضمن الأطراف الاصطناعية العظمية استخدام الأطراف الاصطناعية (الأطراف الاصطناعية) لتعزيز وظيفة وأسلوب حياة الأشخاص الذين فقدوا أطرافاً بسبب الصدمة أو المرض أو حالات طبية أخرى.

يُقسم سوق الأطراف الاصطناعية العظمية حسب المنتج (الأطراف الاصطناعية العلوية، الأطراف الاصطناعية السفلية، المقابس، ومنتجات أخرى)، والتكنولوجيا (التقليدية، المدعومة كهربائياً، والأطراف الاصطناعية العظمية الهجينة)، والمستخدم النهائي (المستشفيات، مراكز الأطراف الاصطناعية، ومستخدمين نهائيين آخرين)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الأطراف الاصطناعية العلوية |

| الأطراف الاصطناعية السفلية |

| البطانات |

| المقابس |

| المكونات المعيارية |

| الأطراف الاصطناعية المتخصصة والرياضية |

| التقليدية |

| المدعومة كهربائياً/العضلية الكهربائية |

| الهجينة |

| المطبوعة ثلاثية الأبعاد/المصنعة إضافياً |

| الروبوتية/المتحكمة بالمعالجات الدقيقة |

| المستشفيات |

| عيادات الأطراف الاصطناعية |

| مراكز إعادة التأهيل |

| مراكز الجراحة المتنقلة |

| بيئات الرعاية المنزلية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | الأطراف الاصطناعية العلوية | |

| الأطراف الاصطناعية السفلية | ||

| البطانات | ||

| المقابس | ||

| المكونات المعيارية | ||

| الأطراف الاصطناعية المتخصصة والرياضية | ||

| حسب التكنولوجيا | التقليدية | |

| المدعومة كهربائياً/العضلية الكهربائية | ||

| الهجينة | ||

| المطبوعة ثلاثية الأبعاد/المصنعة إضافياً | ||

| الروبوتية/المتحكمة بالمعالجات الدقيقة | ||

| حسب المستخدم النهائي | المستشفيات | |

| عيادات الأطراف الاصطناعية | ||

| مراكز إعادة التأهيل | ||

| مراكز الجراحة المتنقلة | ||

| بيئات الرعاية المنزلية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي قيمة سوق الأطراف الاصطناعية العظمية في عام 2025 وكم سرعة توسعه؟

وصل حجم سوق رعاية العمود الفقري إلى 1.73 مليار دولار أمريكي في عام 2025 ومن المقرر أن يرتفع إلى 3.05 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تنمو بأسرع وتيرة لخدمات العمود الفقري؟

تتصدر منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 13.96% حتى عام 2030، مدفوعة بارتفاع إنفاق الطبقة المتوسطة والفتحات التنظيمية.

ما فئة الخدمة التي تهيمن على إيرادات مقدمي الخدمة؟

تشكل معالجة العمود الفقري 45.90% من إيرادات عام 2024، رغم أن تقييم الوضعة الرقمية يتوسع بسرعة بمعدل نمو سنوي مركب 12.89%.

لماذا يضيف أرباب العمل مزايا رعاية العمود الفقري؟

البرامج الموقعية والمتعاقد عليها تساعد في تقليل الغياب المرتبط بالعضلات والهيكل العظمي وتكاليف تعويض العمال، مما يبرر معدل نمو سنوي مركب 13.59% في هذه القناة.

ما القيد الرئيسي الذي قد يبطئ توسع السوق؟

الأدلة السريرية عالية الجودة المحدودة نسبة إلى تخصصات العضلات والهيكل العظمي الأخرى لا تزال تعيق الإدراج الأوسع في الإرشادات والعقود القائمة على القيمة.

آخر تحديث للصفحة في: