حجم سوق الغرسات الشوكية والأجهزة الجراحية والحصة السوقية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

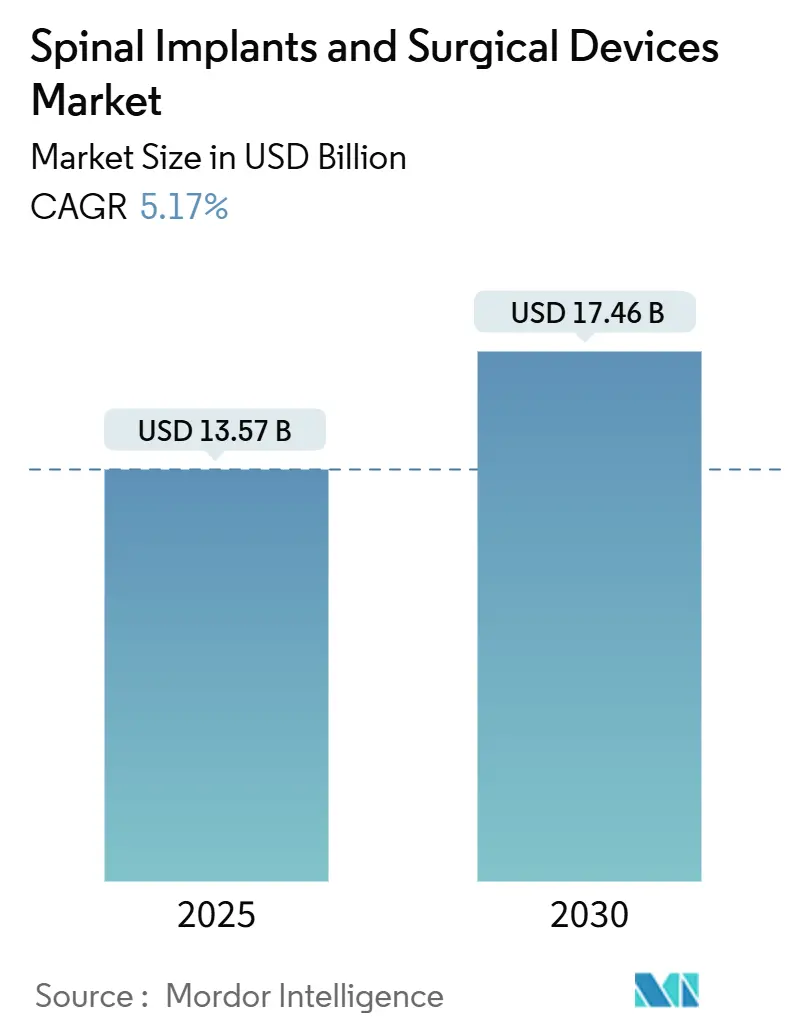

| حجم السوق (2025) | 13.57 مليار دولار أمريكي |

| حجم السوق (2030) | 17.46 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.17% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الغرسات الشوكية والأجهزة الجراحية من مردر إنتيليجنس

وصل سوق الغرسات الشوكية والأجهزة الجراحية إلى 13.57 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 17.46 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 5.17%. يتوسع الطلب مع تقدم الشعوب في السن، وأنماط الحياة المستقرة، وارتفاع الإصابات الرضحية التي تتقارب مع الاعتماد السريع للتكنولوجيا في الروبوتات الموجهة بالذكاء الاصطناعي، والملاحة، والمواد الحيوية المطبوعة ثلاثية الأبعاد. لا تزال أنظمة دمج العمود الفقري تثبت الإيرادات، إلا أن تقنيات الحفاظ على الحركة والتقنيات طفيفة التوغل تكتسب زخماً لأنها تقلل من مرض القطعة المجاورة، وتقصر فترات الإقامة في المستشفيات، وتدعم نماذج الرعاية الخارجية. يتحول الزخم الجغرافي نحو آسيا والمحيط الهادئ حيث ترتفع أعداد الإجراءات في الصين واليابان، بينما تستمر أمريكا الشمالية في قيادة الوتيرة بشأن إصلاحات التعويضات وتصاريح الأجهزة الرائدة. تتمحور الديناميكيات التنافسية حول النظم الجراحية المتكاملة التي تمزج الغرسات والتصوير والروبوتات والصحة الرقمية، حتى مع تكاليف رأس المال والمسارات التنظيمية التي تحد من سرعة الانتشار.

النقاط الرئيسية للتقرير

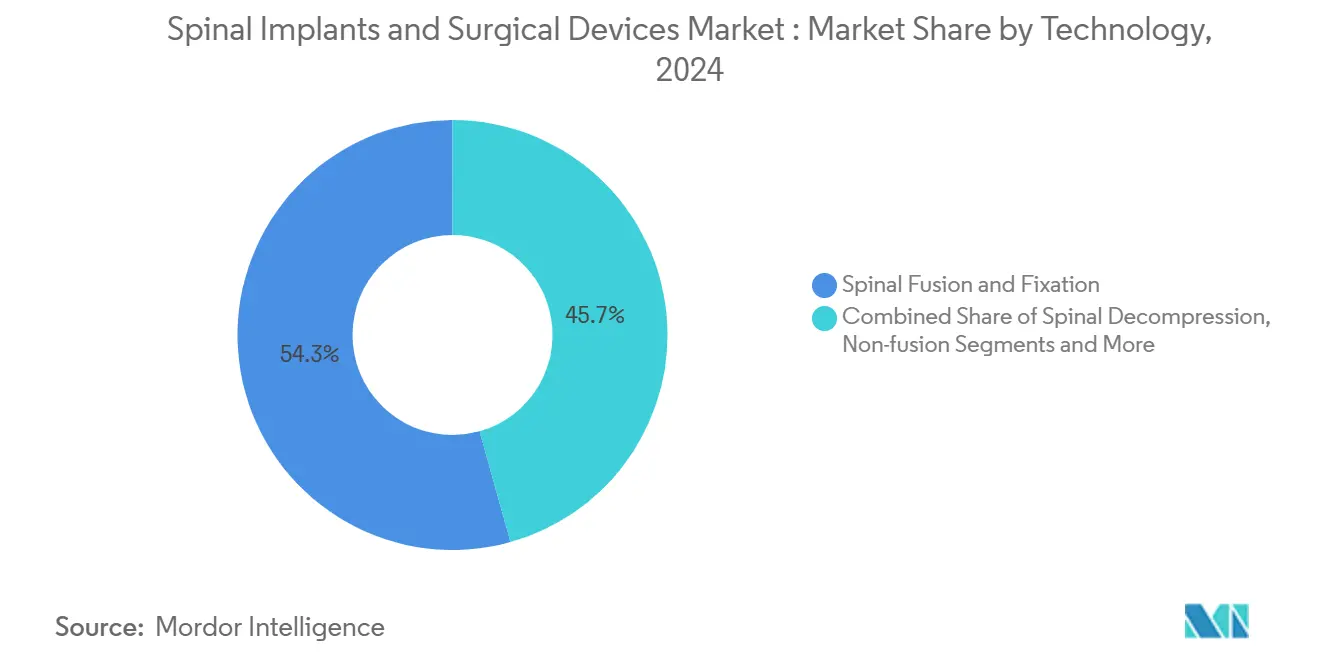

- من ناحية التكنولوجيا، استحوذ دمج العمود الفقري والتثبيت على 54.34% من حصة سوق الغرسات الشوكية والأجهزة الجراحية في عام 2024، بينما من المقرر أن تتسارع حلول الحفاظ على الحركة بمعدل نمو سنوي مركب قدره 8.86% حتى عام 2030.

- من ناحية المنتج، ساهمت أجهزة دمج الصدر والقطن بنسبة 40.66% من حجم سوق الغرسات الشوكية والأجهزة الجراحية في عام 2024، إلا أن الأجهزة غير الدمجية في طريقها لتحقيق معدل نمو سنوي مركب قدره 8.69% حتى عام 2030.

- من ناحية نوع الجراحة، شكلت الإجراءات المفتوحة 61.26% من حجم سوق الغرسات الشوكية والأجهزة الجراحية في عام 2024؛ من المتوقع أن تتقدم التقنيات طفيفة التوغل بمعدل نمو سنوي مركب قدره 9.31% حتى عام 2030.

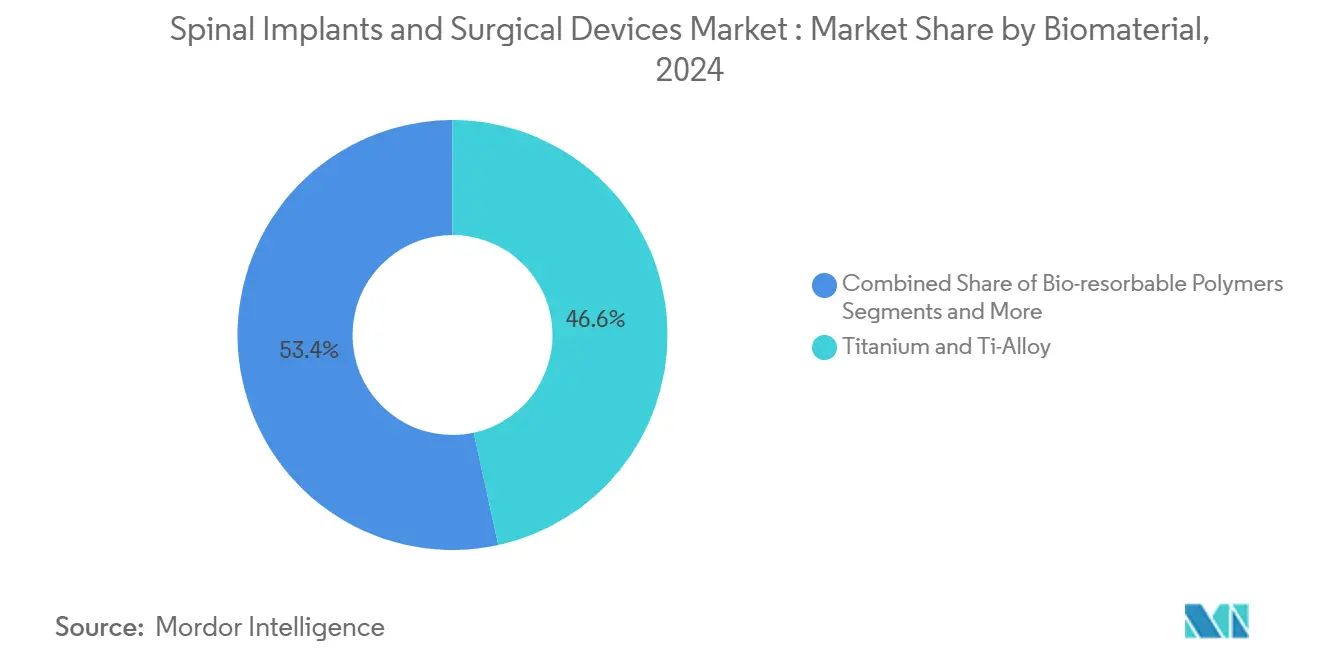

- من ناحية المواد الحيوية، احتفظت التيتانيوم وسبائك التيتانيوم بنسبة 46.58% من حصة سوق الغرسات الشوكية والأجهزة الجراحية في عام 2024؛ المعادن المسامية المطبوعة ثلاثية الأبعاد تنمو بمعدل نمو سنوي مركب قدره 9.22%.

- من ناحية المستخدم النهائي، استحوذت المستشفيات على 49.33% من سوق الغرسات الشوكية والأجهزة الجراحية في عام 2024، بينما تتوسع مراكز الجراحة الإسعافية بمعدل نمو سنوي مركب قدره 8.78%.

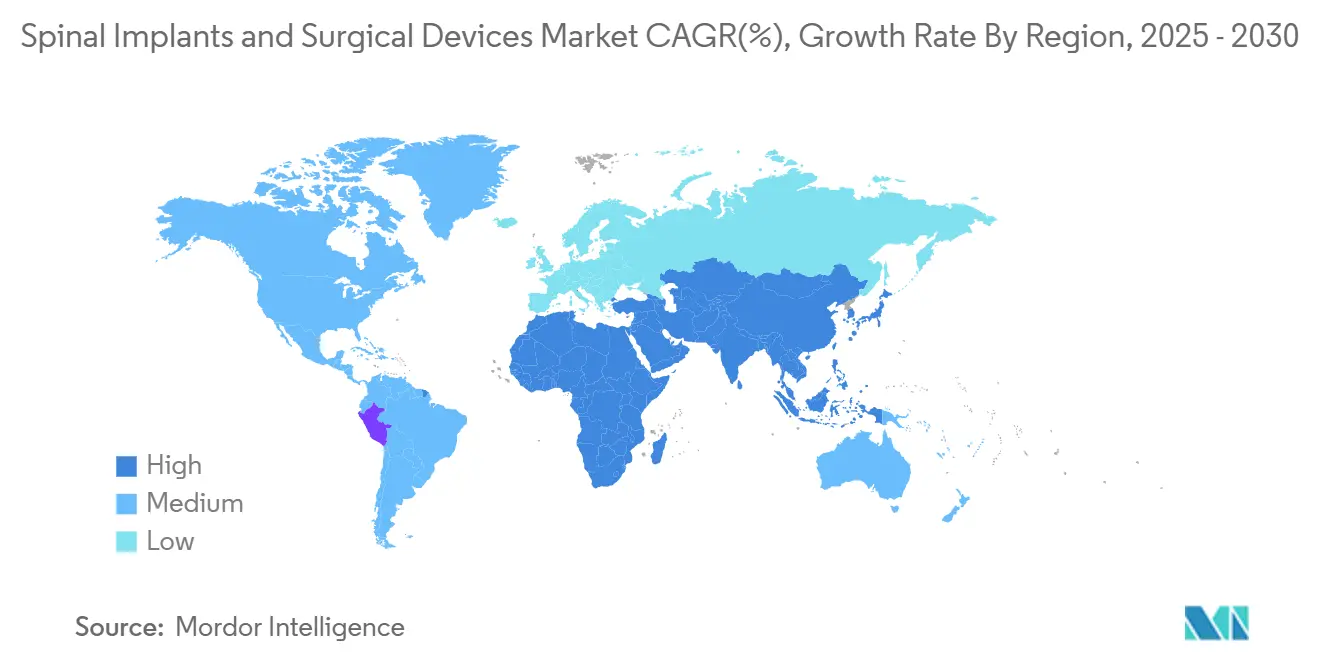

- جغرافياً، قادت أمريكا الشمالية بحصة إيرادات قدرها 44.33% في عام 2024، بينما من المتوقع أن تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 8.35% حتى عام 2030.

اتجاهات ورؤى سوق الغرسات الشوكية والأجهزة الجراحية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| العبء العالي لاضطرابات العمود الفقري وشيخوخة السكان | +1.8% | عالمي، بقيادة أمريكا الشمالية وأوروبا واليابان | طويل المدى (≥ 4 سنوات) |

| الاعتماد السريع للإجراءات طفيفة التوغل | +1.2% | أمريكا الشمالية وأوروبا تقود، آسيا والمحيط الهادئ تتبع | متوسط المدى (2-4 سنوات) |

| التقدم التكنولوجي في الغرسات والأجهزة | +0.9% | مراكز الابتكار العالمية في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| تزايد الطلب على جراحات العمود الفقري الخارجية والإسعافية | +0.7% | أمريكا الشمالية أولاً، تتوسع إلى أوروبا وآسيا والمحيط الهادئ | قصير المدى (≤ 2 سنوات) |

| وضع البراغي الروبوتية الموجهة بالذكاء الاصطناعي تحسن النتائج | +0.5% | أسواق الدخل المرتفع، اعتماد انتقائي ناشئ | متوسط المدى (2-4 سنوات) |

| التركيز المتزايد على الغرسات ثلاثية الأبعاد القابلة للتخصيص | +0.4% | أمريكا الشمالية وأوروبا في البداية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

العبء العالي لاضطرابات العمود الفقري وشيخوخة السكان

مكاسب متوسط العمر المتوقع العالمي تخلق ارتفاعاً مستداماً في حالات العمود الفقري التنكسية، وكسور الضغط، والإصابات المرتبطة بالصدمات. تتوقع الدراسات الوبائية زيادة بنسبة 80% في حجم جراحة العمود الفقري بحلول عام 2060، مع كسور الضغط الفقرية التي تظهر بالفعل تدهوراً في ارتفاع الفقرات بنسبة 48.9% رغم العلاجات عبر الجلد.[1]Luthfi Gatam, "Robotic Pedicle Screw Placement for Minimal Invasive Thoracolumbar Spine Surgery," Frontiers in Surgery, frontiersin.org يبلغ معدل الإصابة السنوية بإصابات الحبل الشوكي في الولايات المتحدة 17,000 حالة، وتتجاوز تكاليف السنة الأولى للشلل الرباعي المرتفع مليون دولار أمريكي، مما يعزز الضرورة الملحة للحلول الوقائية والترميمية. هذه العوامل السريرية والاقتصادية ترفع عدد الإجراءات، وتوسع المؤشرات، وتبقي سلطات التعويض مركزة على الابتكارات فعالة التكلفة.

الاعتماد السريع للإجراءات طفيفة التوغل للعمود الفقري

تقنيات المنظار والأنبوبي تجمع بين تصور المجهر الخارجي، والتنظير الفلوري، والملاحة لتقليل فقدان الدم، وتقليل الألم بعد العمليات، وتسهيل الخروج في نفس اليوم. النهج عبر الثقبي لاستئصال القرص القطني، على سبيل المثال، يظهر معدلات مضاعفات أقل من الاستئصال المجهري المفتوح.[2]Antonacci C.L. et al., "A Narrative Review of Endoscopic Spine Surgery: History, Indications, Uses, and Future Directions," Journal of Spine Surgery, jss.amegroups.org دمج القطن الخارجي يحقق سلامة مماثلة لإعدادات الإقامة الداخلية مع مضاعفات طبية أقل، مما يمكّن موافقة الدافعين على المدفوعات المجمعة. هذه النتائج السريرية تسرع التحول نحو مراكز العمود الفقري الإسعافية المتخصصة وتدفع البائعين لتحسين برمجيات الملاحة للممرات التشريحية المقيدة.

التقدم التكنولوجي في الغرسات الشوكية والأجهزة الجراحية

الذوبان الانتقائي بالليزر وذوبان شعاع الإلكترون يمكّن هياكل الشبكة التي تطابق مرونة العظم الإسفنجي، مما يقلل الحماية من الإجهاد. يظهر أحد الهياكل المسامية Ti-6Al-4V قوة ضغط قدرها 794 ميجا باسكال وإجهاد كسر 41.35% بينما يدعم نمو العظام.[3]Tairong Li et al., "Preparation and Post-Processing of Three-Dimensional Printed Porous Titanium Alloys," Materials, mdpi.comإطارات ألياف الكربون تقلل تشتت الأشعة المقطعية، مما يساعد في تخطيط العلاج الإشعاعي، والغرسات الذكية مع أجهزة الاستشعار اللاسلكية توفر مراقبة الحمل في الوقت الفعلي التي توجه إعادة التأهيل. معاً، هذه الابتكارات تقود طلب الجراحين للحلول الخاصة بالمريض وتدعم استراتيجيات التسعير المتميز.

تزايد الطلب على جراحات العمود الفقري الخارجية والإسعافية

مراكز الجراحة الإسعافية تتعامل الآن مع 72% من الجراحات الأمريكية، مما يوفر وفورات في التكلفة بنسبة 45-60% وأوقات انتظار أقصر بنسبة 20% مع رضا المرضى بنسبة 92%. وسعت برنامج الرعاية الطبية قائمة إجراءات العمود الفقري الخارجية من 12 إلى 58 بين عامي 2010 و2021، مما يعكس الثقة في ملفات السلامة. هذا التطور في المدفوعات يجبر شركات الأجهزة على تصميم أنظمة أخف وأكثر توافقاً مع سير العمل ويقود بروتوكولات التخدير التي تفضل التنقل السريع، مما يعيد تشكيل طلب المعدات الرأسمالية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تكاليف رأس المال العالية للغرسات والملاحة | -1.1% | عالمي، حاد في الأسواق الناشئة | قصير المدى (≤ 2 سنوات) |

| موافقات تنظيمية صارمة متعددة الولايات القضائية | -0.8% | عالمي، متغير عبر إدارة الأغذية والأدوية الأمريكية، علامة CE، وغيرها | متوسط المدى (2-4 سنوات) |

| نقص في جراحي العمود الفقري المهرة | -0.6% | عالمي، حاد في أفريقيا وأمريكا اللاتينية | طويل المدى (≥ 4 سنوات) |

| خطر المضاعفات الجراحية وفشل الغرسة | -0.4% | عالمي، أعلى في المراجعات المعقدة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف رأس المال العالية للغرسات والملاحة

الحصول على مجموعة روبوتية أو ملاحة من الدرجة الأولى يتجاوز مليون دولار أمريكي، و77% من الجراحين المستطلعين يذكرون السعر كالحاجز الأساسي. اقتصاديات مستوى الإجراءات تعض أيضاً: استبدال القرص القطني يتراوح بين 20,000-70,000 دولار أمريكي، وتحفيز الحبل الشوكي يمكن أن يصل إلى 50,000 دولار أمريكي قبل الإضافات. عقود الخدمة السنوية، وتدريب الموظفين، وإعادة تصميم غرفة العمليات ترفع إجمالي تكلفة الملكية، مما يؤخر قرارات الشراء في المراكز الإسعافية والدول الناشئة.

موافقات تنظيمية صارمة متعددة الولايات القضائية

تسميات إدارة الأغذية والأدوية الأمريكية للأجهزة الرائدة تقصر ساعات المراجعة لكنها لا تزال تطالب بأدلة سريرية صارمة، واختبارات مقعدية واسعة، وتدقيقات التصنيع. يجب على الشركات بعد ذلك تكرار الملفات لعلامة CE وإدارة الأغذية والأدوية الصينية، مما يضاعف تكاليف الامتثال. هذه العقبات تفضل الشركات الكبيرة الغنية نقدياً وتبطئ دخول السوق للشركات الناشئة، مما يطيل وصول المرضى للمفاهيم الجديدة مثل الطلاءات المضادة للبكتيريا والأجهزة القابلة للامتصاص الحيوي.

تحليل القطاع

حسب التكنولوجيا: هيمنة الدمج تواجه تحدي الحفاظ على الحركة

استحوذت تكنولوجيات دمج العمود الفقري والتثبيت على 54.34% من إيرادات سوق الغرسات الشوكية والأجهزة الجراحية في عام 2024. من المتوقع أن يتقدم حجم سوق الغرسات الشوكية والأجهزة الجراحية لأنظمة الحفاظ على الحركة بمعدل نمو سنوي مركب قدره 8.86%، مما يعكس اهتمام الجراحين بالحفاظ على الميكانيكا الحيوية القطعية. تظهر الأدلة أن الأقراص الاصطناعية العنقية تقلل تنكس القطعة المجاورة مقارنة بالدمج، بينما التثبيت الديناميكي يخفف الصلابة بعد العملية. المجال يشهد أيضاً هياكل هجينة تمزج تقويم المفاصل القرصي في مستوى واحد والدمج في آخر، مطابقة لمرضية المريض. البصمات الأصغر، والصفائح المعيارية، والطلاءات المسامية تؤكد تحسينات التصميم في الأقفاص المعاصرة. في الوقت نفسه، الأتمتة من خلال مسارات البراغي المخططة حاسوبياً ترفع دقة الدمج، مما يعزز هيمنتها الحالية.

تفضيلات المرضى تغذي الانتقال حيث تفضل دراسات جودة الحياة طويلة المدى الحفاظ على الحركة للمؤشرات المختارة. موبي-C، مع أكثر من 225,000 غرسة، تظهر عدم دونية لمرض المستويين مقارنة مع ACDF زيمفي العنقي القياسي. في الساحة القطنية، Prodisc L يظهر أقل من 1% إعادة عمليات بعد 25 سنة، مما يؤكد المتانة. هذه البيانات تحث شركات التأمين على إعادة النظر في استثناءات التغطية، مما قد يسرع الاعتماد في سوق الغرسات الشوكية والأجهزة الجراحية.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب المنتج: أجهزة ما بين الأجسام تقود تقارب الابتكار

وفرت أجهزة دمج الصدر والقطن 40.66% من حصة سوق الغرسات الشوكية والأجهزة الجراحية في عام 2024، إلا أن النظراء غير الدمج ينمون بمعدل نمو سنوي مركب قدره 8.69%. أقفاص ما بين الأجسام تصدر الإيرادات بفضل التصنيع التراكمي الذي يصمم المسامية ومطابقة الصفيحة النهائية. من المتوقع أن يرتفع حجم سوق الغرسات الشوكية والأجهزة الجراحية لأقفاص ما بين الأجسام حيث تتناول الهجائن PEEK-التيتانيوم الشفافية الإشعاعية بينما تحتفظ بخشونة السطح لالتصاق العظام. بدائل الطعوم العظمية التي تجمع rhBMP-2 والمصفوفة منزوعة المعادن تضخم احتمالية الدمج.

التصنيع التراكمي يفتح الشبكات المحاكية حيوياً؛ قفص Tritanium TL من ستريكر يستخدم AMagine لمحاكاة بنية العظم الإسفنجي ستريكر. نظام Adaptix من مِدترونيك يدمج تكنولوجيا Titan nanoLOCK النانوية لتحقيق قوة سحب أعلى. محفزات العمود الفقري تكمل هذه المكاسب الأجهزة من خلال تعزيز تكوين العظام، مسجلة معدلات دمج 86.8% مقابل 73.7% للضوابط في التحليل الشامل.

حسب نوع الجراحة: التقنيات طفيفة التوغل تكتسب زخماً

لا تزال الجراحة المفتوحة تمثل 61.26% من الإيرادات العالمية في عام 2024، إلا أن التقنيات طفيفة التوغل تنمو بمعدل نمو سنوي مركب قدره 9.31% داخل سوق الغرسات الشوكية والأجهزة الجراحية. المسحبات الأنبوبية والمناظير والتثبيت عبر الجلد تمكّن التخفيفات والدمج من خلال شقوق غالباً أقل من 2 سم. تستمر حصة سوق الغرسات الشوكية والأجهزة الجراحية لاستئصال القرص القطني بالمنظار في الارتفاع حيث يصبح الخروج في نفس اليوم هو المعيار. البيانات القوية تؤكد فقدان دم أقل، وتنقل أسرع، واستخدام أقل للمخدرات مقابل المعايير المفتوحة Spine.

الروبوتيات تضخم هذا الاتجاه من خلال تثبيت وضع الأداة بينما تقلل التعرض للتنظير الفلوري. المستشفيات تنقل أعمال التشوه المعقد إلى ممرات MIS، مدمجة أقفاص ما بين الأجسام والبراغي القابلة للتوسيع وشاشات الملاحة المرفوعة. المرافق الخارجية تثبت منصات CT-on-rails للحفاظ على الدقة دون إشعاع مفرط، مما يجعل MIS طبيعياً عبر المؤشرات.

حسب المواد الحيوية: المواد المتقدمة تتحدى هيمنة التيتانيوم

احتفظ التيتانيوم بـ 46.58% من إيرادات 2024، لكن المعادن المسامية المطبوعة ثلاثية الأبعاد تتراكب بنسبة 9.22%، مما يتآكل ريادة الشركة الحالية. حجم سوق الغرسات الشوكية والأجهزة الجراحية لبدائل التيتانيوم المسامية يرتفع حيث تقلل هياكل الشبكة عدم تطابق المعامل وتعزز نمو العظام. PEEK وكربون-PEEK توفر وضوحاً إشعاعياً يساعد العلاج الإشعاعي وتخطيط التصوير بالرنين المغناطيسي بعد العملية. مزائج PLA-PGA القابلة للامتصاص الحيوي تحمل الحمل مؤقتاً قبل التدهور، مما يحد من الحماية من الإجهاد لحالات المراهقين.

الهندسة السطحية تلمع في البحث: أكسدة الأنابيب النانوية على التيتانيوم تعزز التصاق بانيات العظم، وطلاءات هيدروكسي أباتايت تقصر نوافذ الدمج. إطارات ألياف الكربون المقترنة بعلامات التانتالوم تحقق تصويراً شبه خالٍ من القطع الأثرية أثناء العلاج بالبروتون، مما يتناول تداخل الأورام. القابلة للامتصاص الحيوي مسلحة بخزانات عامل النمو تظهر وعداً في تشوه الأطفال، مما يشير إلى خارطة طريق متنوعة للمواد الحيوية.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المراكز الإسعافية تعيد تشكيل نماذج التوصيل

حافظت المستشفيات على 49.33% من حصة الإيرادات في عام 2024، إلا أن مراكز الجراحة الإسعافية (ASCs) هي المكان الأسرع نمواً بمعدل نمو سنوي مركب قدره 8.78%. سوق الغرسات الشوكية والأجهزة الجراحية يزدهر في هذه المرافق لأن النفقات العامة المنخفضة تسمح بالاعتماد السريع لمنصات الملاحة فعالة التكلفة. إعادة تصميم سير العمل تركز على التنقل في نفس اليوم والأنظمة التخديرية التي تقلل الغثيان. قائمة التغطية الأوسع لبرنامج الرعاية الطبية في ASC تحفز هجرة الحجم.

مراكز ASC تستثمر في الروبوتات المعيارية ذات البصمة الأصغر المحسنة لمساحة غرفة العمليات المحدودة. البائعون يجيبون بالأشعة المقطعية المحمولة أثناء العملية والملاحة المستندة إلى السحابة لمطابقة النفقات الرأسمالية مع اقتصاديات ASC. العيادات العظمية المتخصصة تعتمد نماذج مماثلة، تجمع إدارة الألم وإعادة التأهيل، مما توفر استمرارية رعاية العمود الفقري الشاملة التي لا تزال تربط بشبكات المستشفيات للحالات عالية الحدة.

التحليل الجغرافي

قادت أمريكا الشمالية سوق الغرسات الشوكية والأجهزة الجراحية بحصة إيرادات قدرها 44.33% في عام 2024. أطر التعويض القوية، والاعتماد المبكر للملاحة، والتركيز العالي للجراحين المدربين تحت الزمالة يدعم القيادة. الإدراج التدريجي لبرنامج الرعاية الطبية لإجراءات العمود الفقري الخارجية وتسميات إدارة الأغذية والأدوية الأمريكية للأجهزة الرائدة تقصر الجدول الزمني من التكنولوجيا إلى المريض. الشراكات الأكاديمية الصناعية، التي تمثلها شراكة التصوير من مِدترونيك مع سيمنز هيلثنيرز، تدمج المنصات وتضع معايير الخدمة.

آسيا والمحيط الهادئ تسجل أعلى معدل نمو سنوي مركب قدره 8.35% حيث تغير الديموغرافيا والدخل مزيج الإجراءات. الصين سجلت ارتفاعاً سنوياً قدره 12.32% في الجراحات، مع ذروات الشتاء والربيع التي تعكس عادات الجدولة الاختيارية. سجل JSIS-DB الوطني في اليابان، الآن في 5,400 حالة، يمكّن التعويض المبني على النتائج ويعلم تصميم الأجهزة. إلا أن التفاوتات تستمر: إندونيسيا الريفية والفلبين تفتقر لبنية الملاحة التحتية، مما يتطلب توعية البائعين ومنح التدريب.

أوروبا تبقى مستقرة، توازن الحكمة المالية مع الاعتماد المبني على الأدلة. وكالات CE تطالب بمتابعة طويلة، مما يطيل الجداول الزمنية للوصول للسوق. لا تزال، ألمانيا وفرنسا تسرع أحجام المرضى الخارجيين حيث يدعم الدافعون إعادة تنظيم DRG. أمريكا اللاتينية والشرق الأوسط وأفريقيا تساهم بإيرادات أحادية الرقم اليوم لكنها تمثل نمو المساحة البيضاء: يُستخدم التنظير الفلوري في 96.5% من الحالات الأفريقية، مما يوفر نقطة انطلاق لحلول الملاحة منخفضة التكلفة مصحوبة بتدريب الجراحين المدعوم من المنظمات غير الحكومية.

المشهد التنافسي

تظهر صناعة الغرسات الشوكية والأجهزة الجراحية تشتتاً معتدلاً يميل نحو التوحيد حيث يطارد البائعون النطاق، والتآزر في البحث والتطوير، والقدرات الرقمية. التكتلات متعددة الخطوط تحتفظ بمحافظ متعددة الفئات تمتد عبر المواد الحيوية والملاحة والروبوتيات والبيولوجيات، مستفيدة من البيع المتبادل لإقفال اتفاقيات الشراء. المتخصصون من الطبقة المتوسطة ينحتون مكانات في الحفاظ على الحركة، والأقفاص القابلة للتوسيع، أو الأجهزة المستشعرة، بينما تتابع الشركات الناشئة القابلة للامتصاص الحيوي وخوارزميات الملاحة الأولى بالذكاء الاصطناعي.

الخطوات الاستراتيجية تؤكد ملكية المكدس العمودي: شركات الغرسات تشتري شركات الروبوتيات الناشئة لتوحيد النظم البيئية للأجهزة والبرمجيات، مما يخلق عروض قيمة من بائع واحد تتردد صداها مع سلاسل توريد النظام الصحي. خطة جلوبوس ميديكال لاستحواذ نيفرو كورب بـ 250 مليون دولار أمريكي تمد وجودها إلى التعديل العصبي وإدارة الألم. في الوقت نفسه، ستريكر تخلت عن خط غرسات العمود الفقري الأمريكية لـ VB Spine لشحذ التركيز على التقنيات الممكنة، مما يشير إلى تحول نحو المنصات الرقمية عالية الهامش.

ترخيص التكنولوجيا، والتطوير المشترك، ورعاية زمالات الجراحين تدعم تنفيذ الوصول للسوق. الشركات تجرب التسعير المبني على الاستخدام على وحدات الملاحة لتقليل حواجز CAPEX لمراكز ASC. لوحات معلومات السحابة تلتقط تيليمتري الغرسات، مما يغذي التحليلات التنبؤية التي تشير لخطر عدم الاتحاد. كثافة الملكية الفكرية والمعرفة التنظيمية تبقى إذاً عوامل تمييز محورية داخل سوق الغرسات الشوكية والأجهزة الجراحية.

قادة صناعة الغرسات الشوكية والأجهزة الجراحية

-

مِدترونيك

-

شركة ستريكر

-

جونسون آند جونسون

-

شركة نوفاسيف

-

جلوبوس ميديكال

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أكملت ستريكر بيع أعمال غرسات العمود الفقري الأمريكية إلى فيسكوجليوزي براذرز، مشكلة VB Spine بينما احتفظت بالتركيز على أقسام العمود الفقري التدخلي والتكنولوجيا العصبية والتقنيات الممكنة.

- أغسطس 2024: أطلقت ديبوي سينثيس نظام VELYS SPINE Active المساعد روبوتياً بعد موافقة إدارة الأغذية والأدوية الأمريكية، مدمجاً التتبع التكيفي مع محافظ الدمج الموجودة.

- يوليو 2024: حصلت كامبر سباين على موافقة إدارة الأغذية والأدوية الأمريكية لنظام SPIRA-A للتثبيت المتكامل المصمم لتحسين أوقات التعافي في تطبيقات القطن.

- مايو 2024: حصلت Xstim على موافقة ما قبل السوق من إدارة الأغذية والأدوية الأمريكية لمحفز دمج العمود الفقري، وهو جهاز سعوي منخفض الطاقة يعزز شفاء العظام بعد الدمج.

نطاق تقرير سوق الغرسات الشوكية والأجهزة الجراحية العالمي

وفقاً لنطاق التقرير، تُستخدم الغرسات الشوكية في الجراحات لعلاج تشوهات العمود الفقري، مثل انزلاق الفقرات البرزخي وضيق العمود الفقري. معظم الغرسات الشوكية مصنوعة عموماً من المعادن.

يتم تقسيم سوق الغرسات الشوكية والأجهزة الجراحية حسب التكنولوجيا (تقنيات دمج العمود الفقري والتثبيت، وعلاج كسور الضغط الفقرية، وتقنيات الحفاظ على الحركة/غير الدمج، والتقنيات الأخرى)، والمنتج (أجهزة دمج الصدر والقطن، وأجهزة دمج عنق الرحم، وأجهزة علاج كسور الضغط الفقرية، والبيولوجيات الشوكية، والأجهزة غير الدمج، ومحفزات عظام العمود الفقري، والمنتجات الأخرى)، ونوع الجراحة (الجراحة المفتوحة، والجراحة طفيفة التوغل)، والجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً الأحجام المقدرة للسوق والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يوفر التقرير القيمة (بملايين الدولارات الأمريكية) للقطاعات المذكورة أعلاه.

| دمج العمود الفقري والتثبيت |

| علاج كسور الضغط الفقرية |

| الحفاظ على الحركة / غير الدمج |

| تخفيف الضغط الشوكي |

| أجهزة دمج الصدر والقطن |

| أجهزة دمج عنق الرحم |

| أقفاص دمج ما بين الأجسام |

| البيولوجيات الشوكية |

| الأجهزة غير الدمج |

| أجهزة علاج كسور الضغط الفقرية |

| محفزات عظام العمود الفقري |

| الجراحة المفتوحة |

| الجراحة طفيفة التوغل |

| التيتانيوم وسبائك التيتانيوم |

| PEEK وكربون-PEEK |

| البوليمرات القابلة للامتصاص الحيوي |

| المعادن المسامية المطبوعة ثلاثية الأبعاد |

| المستشفيات |

| مراكز الجراحة الإسعافية |

| عيادات العظام المتخصصة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب التكنولوجيا | دمج العمود الفقري والتثبيت | |

| علاج كسور الضغط الفقرية | ||

| الحفاظ على الحركة / غير الدمج | ||

| تخفيف الضغط الشوكي | ||

| حسب المنتج | أجهزة دمج الصدر والقطن | |

| أجهزة دمج عنق الرحم | ||

| أقفاص دمج ما بين الأجسام | ||

| البيولوجيات الشوكية | ||

| الأجهزة غير الدمج | ||

| أجهزة علاج كسور الضغط الفقرية | ||

| محفزات عظام العمود الفقري | ||

| حسب نوع الجراحة | الجراحة المفتوحة | |

| الجراحة طفيفة التوغل | ||

| حسب المواد الحيوية | التيتانيوم وسبائك التيتانيوم | |

| PEEK وكربون-PEEK | ||

| البوليمرات القابلة للامتصاص الحيوي | ||

| المعادن المسامية المطبوعة ثلاثية الأبعاد | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الإسعافية | ||

| عيادات العظام المتخصصة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

1. ما هو الحجم الحالي لسوق الغرسات الشوكية والأجهزة الجراحية؟

حقق السوق 13.57 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 17.46 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 5.17%.

2. أي قطاع تكنولوجي ينمو بأسرع وتيرة؟

أنظمة الحفاظ على الحركة، بما في ذلك الأقراص الاصطناعية وأجهزة التثبيت الديناميكي، تتوسع بمعدل نمو سنوي مركب قدره 8.86% حتى عام 2030.

3. بأي سرعة تكتسب مراكز الجراحة الإسعافية الحصة؟

مراكز ASC هي مجموعة المستخدمين النهائيين الأسرع نمواً، تتقدم بمعدل نمو سنوي مركب قدره 8.78% حيث يدعم الدافعون عمليات الدمج والتخفيف الخارجية.

4. لماذا المعادن المسامية المطبوعة ثلاثية الأبعاد مهمة في جراحة العمود الفقري؟

إنها تطابق مرونة العظام، وتشجع التوعية، وترتفع بمعدل نمو سنوي مركب قدره 9.22%، متحدية هيمنة التيتانيوم التقليدية.

آخر تحديث للصفحة في: