حجم وحصة سوق أجهزة جراحة العمود الفقري

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

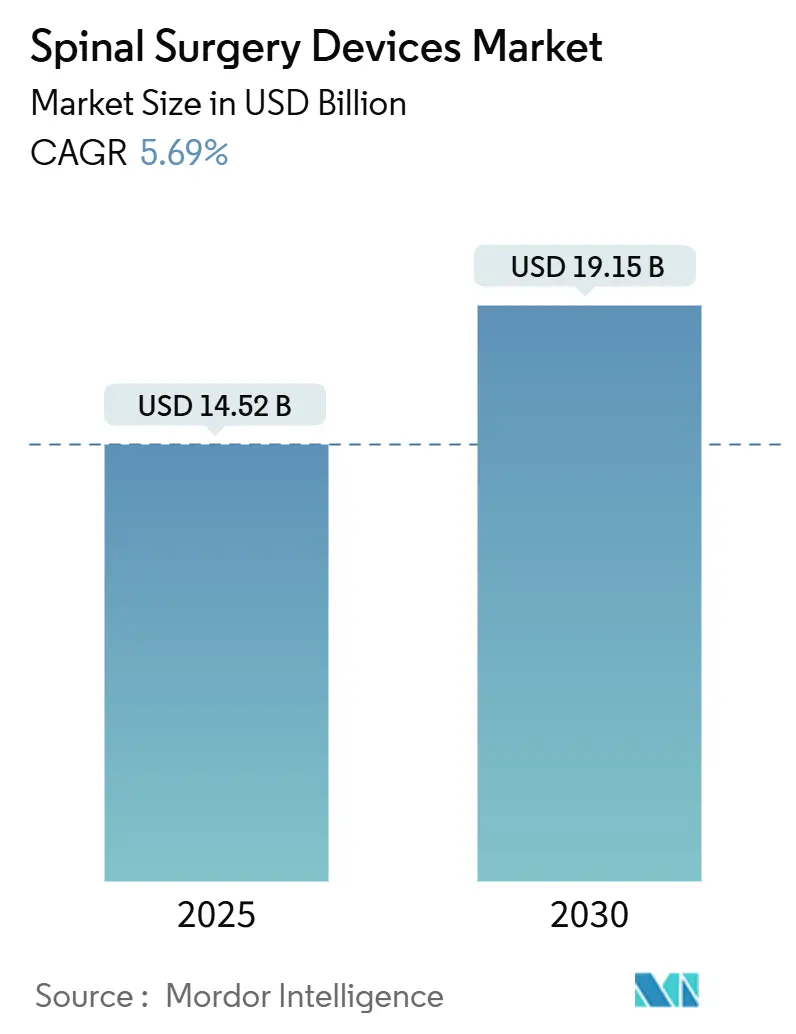

| حجم السوق (2025) | 14.52 مليار دولار أمريكي |

| حجم السوق (2030) | 19.15 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.69% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة جراحة العمود الفقري من قبل شركة Mordor Intelligence

وصل حجم سوق أجهزة جراحة العمود الفقري إلى 14.52 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 19.15 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.69%. يعكس هذا التوسع تزايد أحجام العمليات الجراحية المرتبط بشيخوخة السكان، والعبء المتزايد لحالات تنكس العمود الفقري، والابتكار المستمر في الأجهزة. يستمر الطلب القوي على أدوات الدمج التي تبقى الركيزة السريرية لعلاج عدم الاستقرار والتشوه، غير أن الجراحين يتبنون بشكل مطرد البدائل الحافظة للحركة للتخفيف من مرض القطعة المجاورة. التقنيات الدقيقة - التوجيه الروبوتي، والملاحة في الوقت الفعلي، والطباعة ثلاثية الأبعاد - تقوم بتقصير أوقات العمليات وتحسين دقة البناء، مما يخلق حجج عائد استثمار واضحة للمستشفيات. الهجرة للمرضى الخارجيين تتعزز حيث يكافئ دافعو التأمين المناهج الأقل تدخلاً التي تقلل معدلات المضاعفات وتسرع التعافي، مما يقود المنافسة على مستوى المرافق للاستثمار في المنصات المتقدمة.

النقاط الرئيسية للتقرير

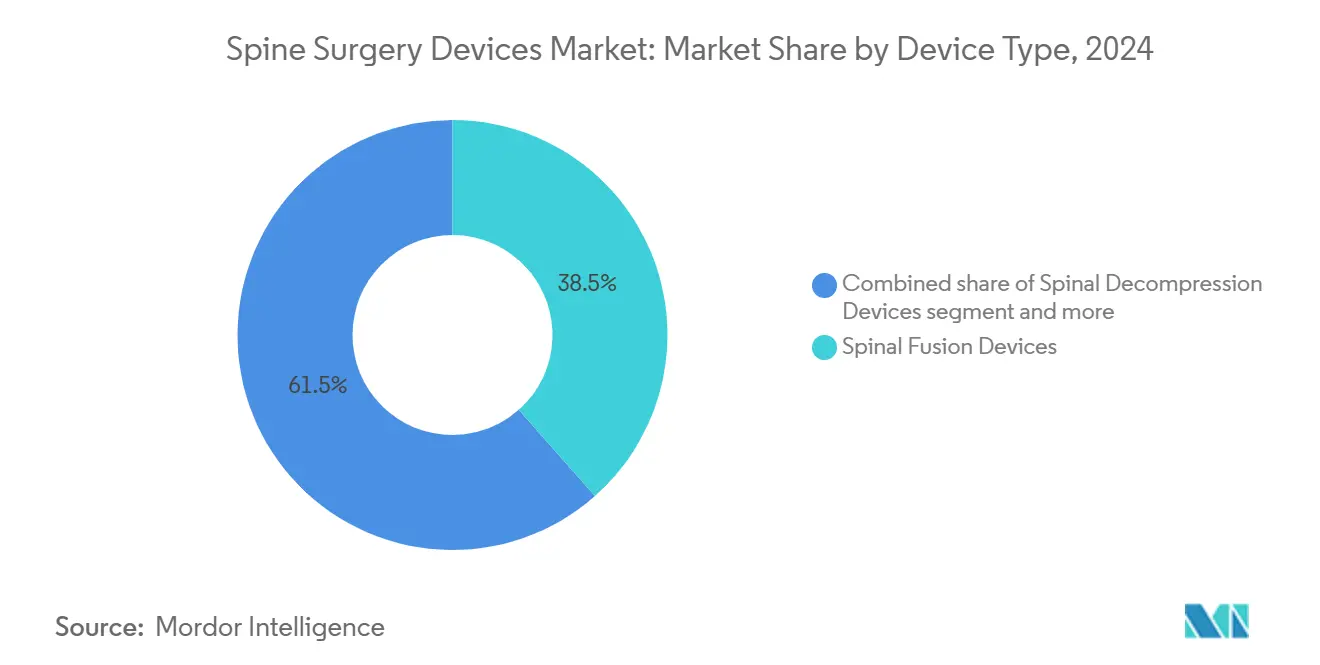

- حسب نوع الجهاز، تصدرت أجهزة دمج العمود الفقري بحصة 38.46% من سوق أجهزة جراحة العمود الفقري في عام 2024، بينما تنمو أجهزة المحافظة على الحركة/غير الدمج بأسرع معدل بمعدل نمو سنوي مركب قدره 6.75% حتى عام 2030.

- حسب نوع الإجراء، احتلت جراحة العمود الفقري المفتوحة 56.58% من حجم سوق أجهزة جراحة العمود الفقري في عام 2024؛ من المتوقع أن تتوسع جراحة العمود الفقري الأقل تدخلاً بمعدل نمو سنوي مركب قدره 5.91% حتى عام 2030.

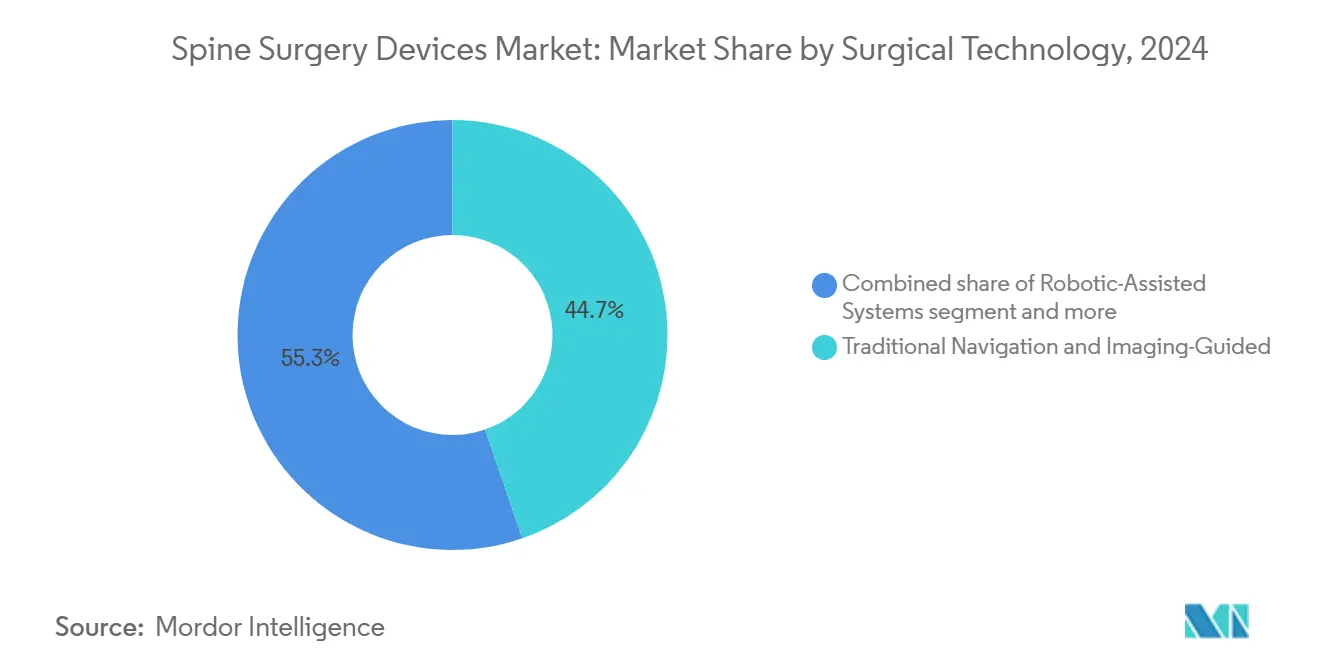

- حسب التقنية الجراحية، سيطرت مناهج الملاحة التقليدية والتوجيه بالصور على 44.73% من حصة إيرادات السوق في عام 2024؛ تسجل الأنظمة المساعدة الروبوتية أعلى معدل نمو سنوي مركب متوقع قدره 6.26% حتى عام 2030.

- حسب بيئة الجراحة، استحوذت المستشفيات على حصة 67.29% من حجم سوق أجهزة جراحة العمود الفقري في عام 2024، بينما تتقدم مراكز الجراحة الخارجية بمعدل نمو سنوي مركب قدره 6.38% على نفس النظرة المستقبلية.

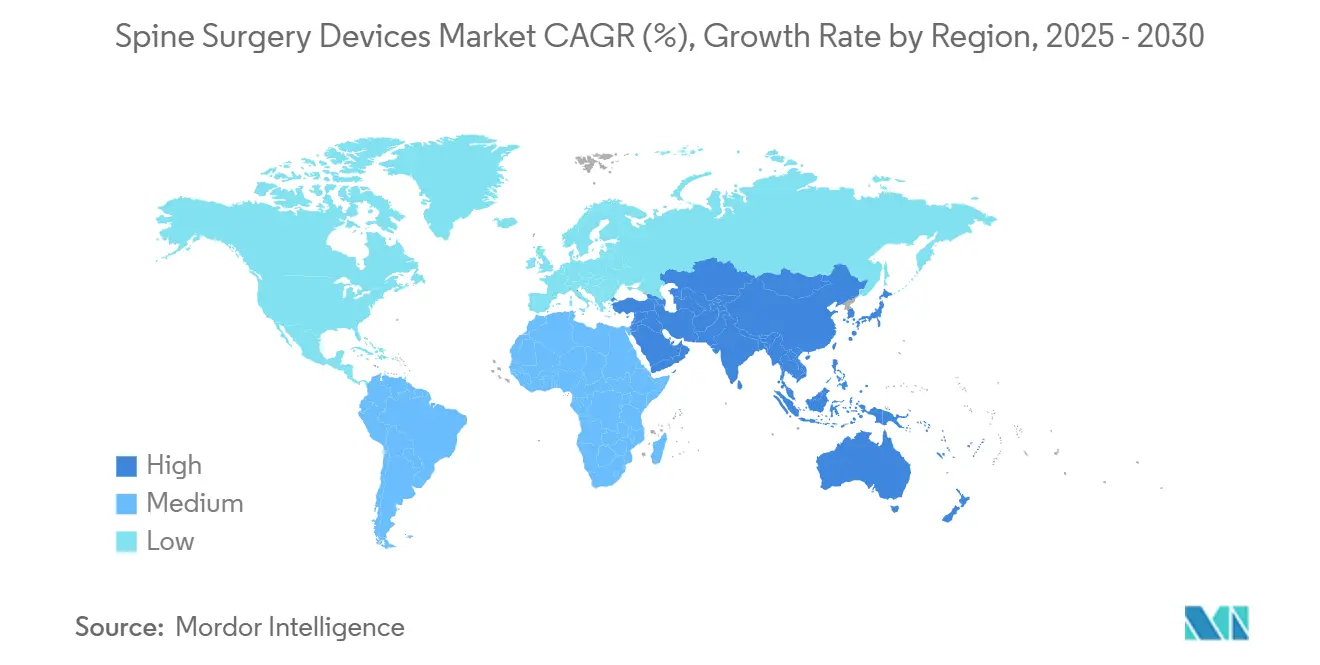

- حسب الموقع الجغرافي، استحوذت أمريكا الشمالية على حصة إيرادات قدرها 44.36% في عام 2024؛ آسيا والمحيط الهادئ هي القطاع الإقليمي الأسرع نمواً بمعدل نمو سنوي مركب قدره 6.46% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لأجهزة جراحة العمود الفقري

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انتشار اضطرابات تنكس العمود الفقري والسمنة | +1.4% | عالمي، الأعلى في المناطق المسنة | قصير المدى (≤ سنتان) |

| اعتماد الإجراءات الأقل تدخلاً والروبوتية | +1.2% | أمريكا الشمالية، أوروبا تقود | متوسط المدى (2-4 سنوات) |

| ملاحة الواقع المعزز/الافتراضي في الوقت الفعلي والزرعات ثلاثية الأبعاد | +0.8% | أمريكا الشمالية، الاتحاد الأوروبي الأساسي، انتشار آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| التعويض الصديق للمرضى الخارجيين في مراكز الجراحة الخارجية | +0.7% | أمريكا الشمالية، يتوسع إلى أوروبا | متوسط المدى (2-4 سنوات) |

| مواد الزرعات من الجيل التالي | +0.6% | عالمي | طويل المدى (≥ 4 سنوات) |

| التحليلات التنبؤية المدفوعة بالذكاء الاصطناعي | +0.5% | أمريكا الشمالية، الاتحاد الأوروبي، آسيا والمحيط الهادئ المبكرة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار اضطرابات تنكس العمود الفقري والسمنة

ارتفعت سنوات العمر المعدلة حسب الإعاقة لألم أسفل الظهر من 5.5 مليون في عام 1990 إلى 9.8 مليون في عام 2021 ومن المتوقع أن تتجاوز 11.6 مليون بحلول عام 2050[1]تشوان تشانغ، "العبء العالمي والإقليمي والوطني واتجاهات آلام أسفل الظهر في البالغين في منتصف العمر: تحليل GBD 1990-2021 مع إسقاطات إلى 2050،" BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com، مما يشير إلى طلب مستدام على التدخل الجراحي. من المقرر أن تصل فئة ≥ 65 عاماً إلى 89 مليون بحلول عام 2050، ويعيش حوالي 27.5 مليون شخص بالفعل مع تشوهات العمود الفقري. مؤشر كتلة الجسم المرتفع يسرع تنكس القطعة المجاورة[2]ليو، ي.، "كيفية منع تنكس القطعة المجاورة قبل العملية L5/S1 من حدوث مرض القطعة المجاورة بعد العملية؟ دراسة استعادية لتحليل عوامل الخطر،" Journal of Orthopaedic Surgery and Research, josr-online.biomedcentral.com بعد الدمج، مما يؤجج اعتماد زرعات المحافظة على الحركة. توقعات حجم Medicare حتى عام 2050 تشير إلى نمو مطرد في الإجراءات المزودة بالأدوات، مما يضخم الضغط على القدرة الجراحية. لذلك، يتبنى مقدمو الخدمة استراتيجيات أقل تدخلاً قادرة على علاج أعداد أكبر من الحالات دون المساس بالنتائج.

تزايد اعتماد إجراءات العمود الفقري الأقل تدخلاً والمساعدة الروبوتية

تحقق المنصات الروبوتية معدلات قبول سريري تقارب 97% بين المتدربين الجراحيين بينما تقلص أوقات العمليات للحالات المعقدة بما يصل إلى 62 دقيقة. تقدم جراحة عنق الرحم بالمنظار الكامل أكثر من 85% رضا للمرضى مع مضاعفات أقل من الجراحة المفتوحة. تقرر المستشفيات وفورات تبلغ 1,500 دولار سنغافوري لكل مريض عند نشر الروبوتات في حالات متعددة المستويات. تواصل CMS توسيع قوائم إجراءات ASC، مما يشير إلى زخم السياسة نحو العمود الفقري للمرضى الخارجيين رغم أن رموز العمود الفقري المخصصة تنتظر الموافقة. تتميز أنظمة الصحة بدمج تقنيات الوصول المصغر مع التوجيه الدقيق لقيادة قيمة قابلة للقياس.

الاختراقات في ملاحة الواقع المعزز/الافتراضي في الوقت الفعلي والزرعات ثلاثية الأبعاد

تحقق ملاحة الواقع المعزز الآن دقة مسمار عنقي دون الميليمتر، مع تجربة SPINAV العشوائية[3]فيكتور غابرييل الحاج، "بروتوكول الدراسة: تجربة الملاحة الشوكية (SPINAV) - مقارنة ملاحة الجراحة بالواقع المعزز، الملاحة التقليدية الموجهة بالصور، وتقنية اليد الحرة لوضع مسامير العنق في جراحة تشوه العمود الفقري،" BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com توفر أول دليل عالي المستوى لرعاية التشوه المعقد. التطورات المتوازية في زرعات PEEK ثلاثية الأبعاد تسرع التصاريح التنظيمية؛ نظام PEEK التربيقي من Curiteva حصل على FDA 510(k) في أقل من 60 يوماً، مما يؤكد مساراً ناضجاً. دمج الأقفاص الخاصة بالمريض مع التوجيه في الوقت الفعلي يمكّن تسعيراً ممتازاً مبرراً بمعدلات دمج محسنة ومخاطر مراجعة منخفضة.

التطورات المستمرة في مواد الزرعات

أقفاص PEEK المطلية بالتيتانيوم تطابق معدلات دمج التصاميم غير المطلية بينما توفر مزايا مراقبة شفافة إشعاعياً. تصريح FDA لسبائك Mo50 Re يقدم بنيات قائمة على الرينيوم مع عدم ملاحظة كسر في الاختبارات المبكرة. الأجهزة المعدلة السطح مثل Titan nanoLOCK من Medtronic تسرع نمو العظم، مما يقصر جداول الشفاء ويعزز ثقة الجراح.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكلفة الإجراءات والزرعات العالية؛ تغطية محدودة من دافعي التأمين | -1.1% | آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا | قصير المدى (≤ سنتان) |

| الجداول الزمنية التنظيمية الصارمة متعددة الولايات القضائية | -0.9% | عالمي؛ MDR الاتحاد الأوروبي يضيف تعقيداً | متوسط المدى (2-4 سنوات) |

| ضغط سلسلة التوريد على التيتانيوم و PEEK | -0.7% | عالمي، محاور الولايات المتحدة والاتحاد الأوروبي متأثرة | قصير المدى (≤ سنتان) |

| مسؤولية أمان البيانات للمنصات المتصلة | -0.4% | أمريكا الشمالية، الاتحاد الأوروبي، توسع آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكلفة الإجراءات والزرعات العالية؛ تغطية محدودة من دافعي التأمين في الأسواق الناشئة

قطعت فرنسا تعويض زرعات العظام بنسبة 25%، مستهدفة توفيرات قدرها 231 مليون يورو ومؤدية إلى نقص في الأجهزة. تحليل فائدة التكلفة يضع دمج عنق الرحم بالطعم الخيفي عند 2,492 دولار أمريكي لكل QALY مقابل 3,328 دولار أمريكي لأقفاص PEEK، مما يتحدى الاستراتيجيات الممتازة. الوصول في أمريكا اللاتينية إلى المنصات الأقل تدخلاً يبقى مقيداً بالنفقات الرأسمالية العالية والتغطية التأمينية المجزأة. يستجيب البائعون بتصاميم مهندسة القيمة تحتفظ بالفوائد السريرية الأساسية بينما تقلص الإنفاق المقدم.

الجداول الزمنية الصارمة للتصريح التنظيمي متعدد الولايات القضائية

مراحل MDR الاتحاد الأوروبي تمتد إلى عام 2028، فارضة امتثالاً مزدوج المسار يطيل الوقت للسوق ويحول موارد البحث والتطوير نحو الشؤون التنظيمية. FDA 510(k) يتوسط 90-180 يوماً بينما PMA يمكن أن يتجاوز سنة واحدة، مما يميل المخاطر للمبتكرين الأصغر. الموافقات المتأخرة تكبح الديناميكية التنافسية وقد تبطئ انتشار التقنيات المتطورة القادرة على معالجة الاحتياجات السريرية غير الملباة.

تحليل القطاع

حسب نوع الجهاز: قيادة الدمج تلتقي بزخم المحافظة على الحركة

احتلت أجهزة دمج العمود الفقري حصة إيرادات قدرها 38.46% في عام 2024 ضمن سوق أجهزة جراحة العمود الفقري. تقنيات interbody مثل ALIF و TLIF تدعم هذه الهيمنة، وتوفر ميكانيكا حيوية قابلة للتكرار وألفة جراح واسعة. حلول استبدال المفاصل، مع ذلك، تتسلق بمعدل نمو سنوي مركب قدره 6.75%، مدفوعة بأدلة أن المحافظة على الحركة تخفف تنكس القطعة المجاورة. استبدال القرص القطني الآن يقدم تقليل ألم مقارن للدمج بينما يحافظ على الحركة[4]فيزانت، م.س.، "مستقبل المحافظة على الحركة واستبدال المفاصل في العمود الفقري القطني التنكسي،" Journal of Clinical Medicine, mdpi.com. حجم سوق أجهزة جراحة العمود الفقري لزرعات المحافظة على الحركة متوقع أن يتوسع بسرعة حيث تؤكد النتائج طويلة المدى بشكل أكبر ملف الأمان الخاص بها.

الطلب السريري على الأسطح النشطة بيولوجياً يؤجج ابتكار المواد عبر قطاعي الدمج والحركة. التيتانيوم نانو الملمس و PEEK المسامي يهدفان لتقليل معدل عدم الاتحاد 10% الملاحظ في الدمج متعدد المستويات. البائعون يجمعون هذه الميزات مع برمجيات تتبع النتائج لإنشاء عروض قيمة شاملة تحفز تسعيراً ممتازاً بينما تعالج مخاوف الجراح حول موثوقية الدمج.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الإجراء: مرونة الجراحة المفتوحة وسط تسارع MISS

لا تزال الإجراءات المفتوحة تولد 56.58% من إيرادات عام 2024، مما يعكس ضرورتها لتصحيحات التشوه والإعادة بناء الواسع. غير أن جراحة العمود الفقري الأقل تدخلاً تتقدم بمعدل نمو سنوي مركب قدره 5.91%، مدفوعة بطلب المرضى للتعافي الأسرع وضغط دافعي التأمين لتقليل الإقامات الداخلية. بيانات Medicare للمرضى الخارجيين كشفت عن زيادة 193% في حالات العمود الفقري من 2010-2021، مؤكدة الهجرة الإجرائية إلى إعدادات تكافئ الكفاءة.

اعتماد استئصال القرص بالمنظار يوضح هذا التحول: ارتفع حجمه 8.58% بين 2017-2021 بينما انخفض استئصال القرص المجهري المفتوح 27.78%. المستشفيات تستثمر في منصات روبوتية وملاحة تمدد قابلية تطبيق MIS إلى الأمراض المعقدة، مما يدعم انتقال سوق أجهزة جراحة العمود الفقري نحو شقوق أصغر دون التضحية بالإمكانات التصحيحية.

حسب التقنية الجراحية: الروبوتات تتفوق على الملاحة التقليدية

احتفظت الأنظمة التقليدية الموجهة بالصور بحصة سوق 44.73% في عام 2024، غير أن المنصات المساعدة الروبوتية تسجل معدل نمو سنوي مركب قدره 6.26%، تستحوذ على مؤسسات تسعى لمكاسب دقة وكفاءة غرفة العمليات. التحليل التلوي يؤكد أن دقة وضع المسامير الروبوتية تتجاوز 95% بينما تقلل معدلات المراجعة أثناء العملية. البائعون يتمحورون إلى نظم بيئية متكاملة؛ Q Guidance من Stryker مع Copilot يقرن الأدوات المبتكرة والتغذية الراجعة المباشرة، بينما ExcelsiusHub من Globus Medical يوحد الملاحة والروبوتات وتحليل البيانات.

الطرائق الموجهة بالواقع المعزز تمثل الأفق التالي، مزج تصور العدسات مع تراكبات الملاحة. المتبنون المبكرون يقررون دقة دون الميليمتر، لكن الاعتماد الواسع يعتمد على تقليل التكلفة والتدريب المبسط. الأجنحة الهجينة التي تؤوي أدوات توجيه متعددة قد تصبح معيار الرعاية، مما يرسخ بشكل أكبر سوق أجهزة جراحة العمود الفقري في دورات تحديث التكنولوجيا.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب بيئة الجراحة: مكاسب ASC تتحدى هيمنة المستشفى

قدمت المستشفيات 67.29% من إيرادات عام 2024، غير أن مراكز الجراحة الخارجية تتقدم بمعدل نمو سنوي مركب قدره 6.38%. جراحة العمود الفقري في ASC تظهر ملفات أمان مقارنة للرعاية الداخلية بينما تولد وفورات سنوية أمريكية قدرها 140 مليون دولار. عامل تحويل CMS لعام 2025 قدره 54.895 دولار أمريكي لـ ASCs المتوافقة مع الجودة يعزز الربحية للمراكز عالية الحجم.

أهلية المرضى الخارجيين الآن تمتد لحالات تشوه مختارة ودمج متعدد المستويات عند دمجها مع مناهج الوصول المصغر وبروتوكولات الاستشفاء السريع. مقدمو الخدمة الذين يحسنون التخدير والملاحة وتدفقات العمل الروبوتية يمكنهم نقل حالات أعلى حدة بأمان إلى بيئات ASC، مما يستحوذ على حوافز دافعي التأمين وتفضيلات المرضى.

التحليل الجغرافي

سيطرت أمريكا الشمالية على 44.36% من الإيرادات العالمية في عام 2024، متقدمة بمعدل نمو سنوي مركب قدره 4.86% حتى عام 2030. التعويض الداعم وشبكات البحث السريري القوية والاعتماد المبكر للتقنيات الدقيقة تدعم القيادة الإقليمية. إرشاد FDA يوفر مسارات تصريح قابلة للتنبؤ تشجع تكرار الجهاز المستمر. لاعبو السوق يكثفون البحث والتطوير حول التخطيط المدعم بالذكاء الاصطناعي للحفاظ على خنادق تنافسية.

آسيا والمحيط الهادئ تسجل أسرع مسار بمعدل نمو سنوي مركب قدره 6.46%، مدفوعة بتوسع القدرة الجراحية وتزايد طلب الطبقة المتوسطة للرعاية المتقدمة. المراكز الحضرية في الصين والهند تستثمر في أجنحة روبوتية، غير أن تفاوتات الاعتماد تستمر عبر المناطق الريفية. شراكات التصنيع المحلية تساعد في تعويض تعرفات الاستيراد وبناء محافظ مناسبة السعر، مما يضع البائعين لاستحواذ أحجام تزايدية حيث تنضج البنية التحتية.

أوروبا تحافظ على معدل نمو سنوي مركب قدره 5.38% رغم الرياح المعاكسة التنظيمية من MDR. البلدان تشدد ضوابط التكلفة؛ تخفيضات تعويض فرنسا تقلل بالفعل توفر الزرعات. الموردون الذين يثبتون نتائج فائقة يمكنهم الحفاظ على تسعير ممتاز، لكن يجب التنقل في جداول زمنية للشهادات مطولة. أمريكا الجنوبية والشرق الأوسط وأفريقيا تنمو بمعدلات نمو سنوية مركبة قدرها 5.82% و6.01%، على التوالي، مدعومة بمبادرات الصحة العامة والاستثمار في القطاع الخاص. التغطية المحدودة من دافعي التأمين لا تزال تقيد اختراق الأنظمة عالية الجودة، مما يوجه الموردين نحو بنيات معيارية أقل تكلفة تحافظ على الوظائف الأساسية.

المشهد التنافسي

Medtronic هي لاعب رائد في السوق، مدعومة بنظام AiBLE البيئي الذي يوحد الملاحة والروبوتات والتخطيط بالذكاء الاصطناعي. Johnson & Johnson تستفيد من خط الزرعات الواسع لـ DePuy Synthes ومنصة Monarch الروبوتية. Globus Medical و Stryker يركزان على أنظمة إجرائية متميزة - Globus بمراقبة عصبية متكاملة، Stryker بروبوتات محورية الملاحة.

نشاط الاندماج والاستحواذ يعيد تشكيل المحافظ: Globus Medical استحوذت على Nevro مقابل 250 مليون دولار أمريكي لدمج تعديل الأعصاب مع الزرعات الهيكلية، بينما Stryker تخلت عن أعمال زرعات العمود الفقري الأمريكية لإعادة نشر رأس المال في تقنيات التوجيه. الشركات الناشئة مثل Neo Medical تحصل على شهادة MDR لأنظمة مدفوعة بالذكاء الاصطناعي تقطع مخزون الزرعات وتقلل مخاطر كسر القضيب.

الميزة التنافسية تتحول من أجهزة مستقلة إلى تكامل المنصة الذي يقفل الجراحين في نظم بيئية للبائع ويبسط استحواذ البيانات. البائعون الذين يظهرون تحسينات قابلة للقياس في الدقة ووقت العملية ونتائج المريض يحصلون على عقود مجموعات شراء أقوى وإيرادات خدمة طويلة المدى.

قادة صناعة أجهزة جراحة العمود الفقري

-

Globus Medical

-

Johnson & Johnson Services, Inc.

-

Medtronic plc

-

Stryker Corporation

-

Zimmer Biomet Holdings

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أكملت Globus Medical شراءها بقيمة 250 مليون دولار أمريكي لشركة Nevro Corp.، موسعة محفظة تعديل الأعصاب للألم المزمن.

- فبراير 2025: أطلقت Medtronic نظام CD Horizon ModuLeX، متكاملاً مع AiBLE لتصحيحات التشوه.

- ديسمبر 2024: حصلت Neo Medical SA على شهادة MDR عبر محفظة العمود الفقري، مما يمكّن التوسع في الاتحاد الأوروبي.

- أكتوبر 2024: أنهت Stryker استحواذ Vertos Medical لتوسيع خيارات العلاج الأقل تدخلاً لضيق القطني.

نطاق التقرير العالمي لسوق أجهزة جراحة العمود الفقري

وفقاً لنطاق التقرير، أجهزة جراحة العمود الفقري هي أجهزة تستخدم لعلاج إصابات أو تشوهات العمود الفقري. تساعد في إعادة هيكلة أو إعادة تنظيم العمود الفقري. يتم تقسيم سوق أجهزة جراحة العمود الفقري حسب نوع الجهاز (إزالة الضغط عن العمود الفقري، دمج العمود الفقري، أجهزة إصلاح الكسور، أجهزة استبدال المفاصل، الأجهزة غير الدمج) والموقع الجغرافي (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي التقرير أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 بلداً عبر المناطق الرئيسية عالمياً. يقدم التقرير حجم السوق والتوقعات بالقيمة (مليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أجهزة إزالة الضغط عن العمود الفقري | أنظمة استئصال الجسم الفقري |

| أنظمة استئصال القرص | |

| أنظمة استئصال المفصل الوجهي | |

| أنظمة توسيع الثقبة | |

| أنظمة استئصال الصفيحة | |

| أجهزة دمج العمود الفقري | دمج عنقي |

| دمج interbody | |

| دمج صدري قطني | |

| أخرى | |

| أجهزة استبدال المفاصل/القرص | |

| أجهزة إصلاح الكسور و VCF | |

| أجهزة المحافظة على الحركة/غير الدمج |

| جراحة العمود الفقري المفتوحة |

| جراحة العمود الفقري الأقل تدخلاً (MISS) |

| الأنظمة المساعدة الروبوتية |

| أنظمة الملاحة بالواقع المعزز/الافتراضي |

| الملاحة التقليدية والتوجيه بالصور |

| المستشفيات |

| مراكز الجراحة الخارجية (ASCs) |

| عيادات العظام والعمود الفقري المتخصصة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع الجهاز | أجهزة إزالة الضغط عن العمود الفقري | أنظمة استئصال الجسم الفقري |

| أنظمة استئصال القرص | ||

| أنظمة استئصال المفصل الوجهي | ||

| أنظمة توسيع الثقبة | ||

| أنظمة استئصال الصفيحة | ||

| أجهزة دمج العمود الفقري | دمج عنقي | |

| دمج interbody | ||

| دمج صدري قطني | ||

| أخرى | ||

| أجهزة استبدال المفاصل/القرص | ||

| أجهزة إصلاح الكسور و VCF | ||

| أجهزة المحافظة على الحركة/غير الدمج | ||

| حسب نوع الإجراء | جراحة العمود الفقري المفتوحة | |

| جراحة العمود الفقري الأقل تدخلاً (MISS) | ||

| حسب التقنية الجراحية | الأنظمة المساعدة الروبوتية | |

| أنظمة الملاحة بالواقع المعزز/الافتراضي | ||

| الملاحة التقليدية والتوجيه بالصور | ||

| حسب بيئة الجراحة | المستشفيات | |

| مراكز الجراحة الخارجية (ASCs) | ||

| عيادات العظام والعمود الفقري المتخصصة | ||

| حسب الموقع الجغرافي | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما العوامل التي تدفع الجراحين لاعتماد زرعات العمود الفقري الحافظة للحركة على أجهزة الدمج التقليدية؟

يتجه الجراحون إلى استبدال القرص وأنظمة المحافظة على الحركة الأخرى لأنها تقلل تنكس القطعة المجاورة وتحافظ على حركة العمود الفقري، مما يترجم إلى مخاطر مراجعة أقل وتعافي وظيفي أسرع.

كيف تحسن الأنظمة المساعدة الروبوتية النتائج في جراحة العمود الفقري؟

التوجيه الروبوتي يقدم دقة مسمار دون الميليمتر ويمكن أن يقلص أوقات العمليات بقرب ساعة في الحالات المعقدة، مما يقلل مخاطر العدوى ويقصر تعرض التخدير ويقلل التكاليف الإجمالية للمستشفى.

لماذا تكتسب مراكز الجراحة الخارجية جاذبية لإجراءات العمود الفقري؟

مرافق المرضى الخارجيين تدمج التقنيات الأقل تدخلاً مع مسارات رعاية مبسطة، مما يمكّن التسريح في نفس اليوم ووفورات التكلفة التي تناشد دافعي التأمين والجراحين والمرضى على حد سواء.

ما الدور الذي تلعبه الواقع المعزز والزرعات ثلاثية الأبعاد في جراحة العمود الفقري الحديثة؟

ملاحة الواقع المعزز تكسو صور الوقت الفعلي على المجال العملي للأدوات الدقيقة، بينما الأقفاص ثلاثية الأبعاد الخاصة بالمريض تحسن التوافق التشريحي وتعزز الدمج الأكثر موثوقية.

ما ابتكارات المواد التي تعزز أداء زرعات العمود الفقري؟

أسطح PEEK المطلية بالتيتانيوم ونانو الملمس تحسن التكامل العظمي والشفافية الإشعاعية، والسبائك الجديدة المحتوية على الرينيوم تظهر قوة إجهاد أكبر، مما يساعد في تقليل فشل الأجهزة.

كيف تؤثر لائحة الأجهزة الطبية في الاتحاد الأوروبي على جداول تطوير المنتجات لمصنعي أجهزة العمود الفقري؟

متطلبات MDR الأكثر صرامة للأدلة والمراقبة تطيل دورات الموافقة وتزيد تكاليف الامتثال، مما يدفع الشركات لتخصيص موارد أكثر للاستراتيجية التنظيمية قبل إطلاق التقنيات الجديدة.

آخر تحديث للصفحة في: