حجم وحصة سوق استبدال الأقراص الاصطناعية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 4.17 مليار دولار أمريكي |

| حجم السوق (2030) | 7.45 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 12.50% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق استبدال الأقراص الاصطناعية بواسطة شركة Mordor Intelligence

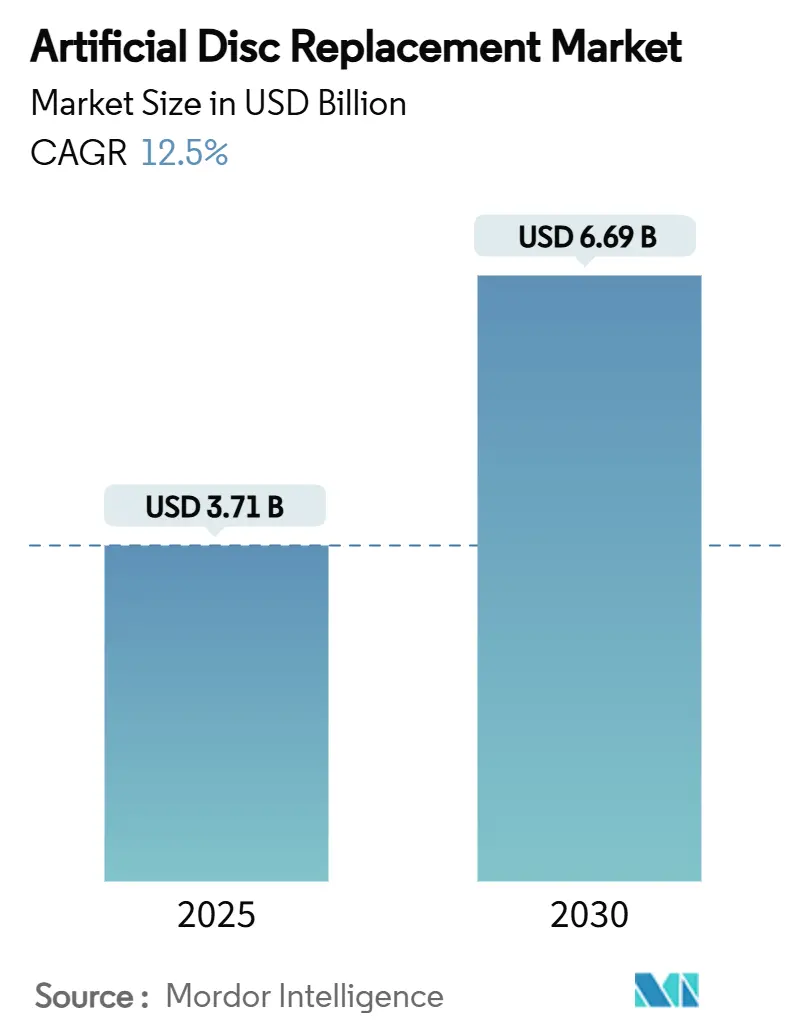

يبلغ حجم سوق استبدال الأقراص الاصطناعية 3.71 مليار دولار أمريكي في 2025 ومن المتنبأ أن يصل إلى 6.69 مليار دولار أمريكي بحلول 2030، موسعاً بمعدل نمو سنوي مركب 12.5%. الارتفاع المستمر في مرض تنكس القرص، والتحقق من نتائج الحفاظ على الحركة، والتقدم السريع في تصميم الزرعات المحاكية حيوياً تدعم مجتمعة هذا المسار المزدوج الرقمي. تحتفظ أمريكا الشمالية بميزة المحرك المبكر بفضل التغطية الواسعة للدافع الخاص، بينما تتسارع منطقة آسيا والمحيط الهادئ على ظهر بناء المستشفيات والتركيبة السكانية المتقدمة في السن. تبقى أنظمة معدن على بوليمر الأساس، إلا أن منصات سيراميك على بوليمر تتفوق على المجال، مستفيدة من ملفات التآكل المنخفضة والتوافق المحسن مع التصوير. الهجرة للمرضى الخارجيين اتجاه محوري آخر؛ جراحة استبدال المفاصل للأقراص الاصطناعية المنجزة في مراكز الجراحة الإسعافية (ASCs) تحقق الآن بشكل روتيني وفورات في التكلفة بنسبة 60% مقارنة بالرعاية للمرضى الداخليين. الكثافة التنافسية تتزايد بحدة حيث تدمج الشركات الراسخة محافظها وتسوق الشركات المتخصصة الأصغر عروض اللزوجة المرنة والموجهة بالذكاء الاصطناعي.

النقاط الرئيسية للتقرير

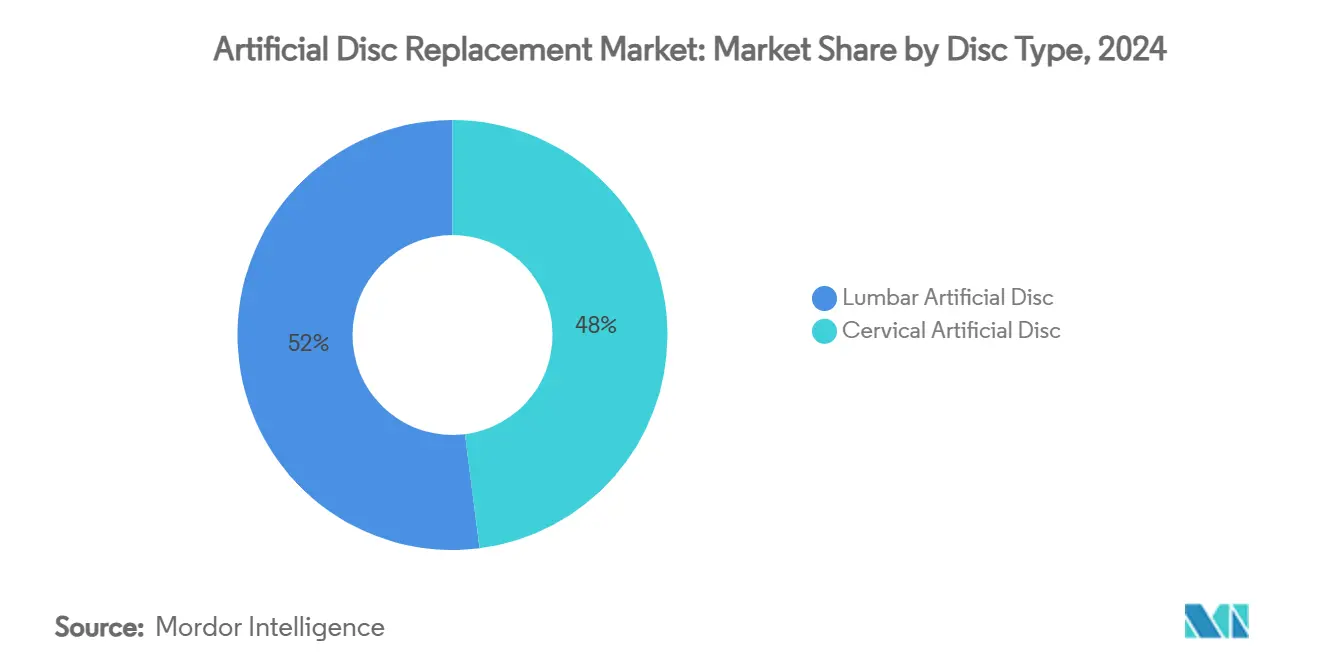

- حسب نوع القرص، حمل القطاع القطني 52% من حصة سوق استبدال الأقراص الاصطناعية في 2024؛ من المتوقع أن ينمو القطاع العنقي بمعدل نمو سنوي مركب 15.4% حتى 2030.

- حسب المادة، شكل معدن على بوليمر 60% من حجم سوق استبدال الأقراص الاصطناعية في 2024، بينما يتقدم سيراميك على بوليمر بمعدل نمو سنوي مركب 16.2% بين 2025-2030.

- حسب التصميم، استحوذت الأقراص شبه المقيدة على 46% من حصة الإيرادات في 2024؛ من المتوقع أن تتوسع فئة غير المقيدة بمعدل نمو سنوي مركب 15.2% حتى 2030.

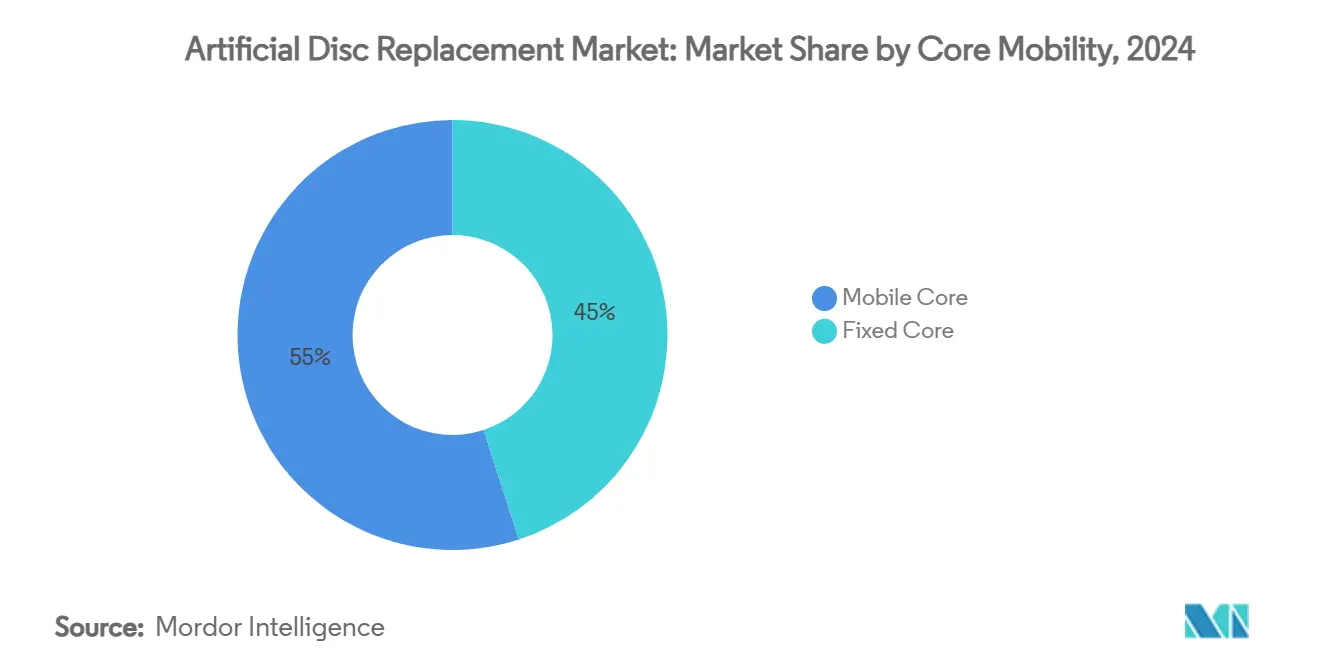

- حسب حركية اللب، قادت الحلول متحركة اللب بـ55% من حصة سوق استبدال الأقراص الاصطناعية في 2024؛ من المقرر أن ترتفع الأنظمة ثابتة اللب بنسبة 14.7% سنوياً حتى 2030.

- حسب المستخدم النهائي، ساهمت المستشفيات بـ70% من حجم سوق استبدال الأقراص الاصطناعية في 2024، بينما ستسجل مراكز الجراحة الإسعافية معدل نمو سنوي مركب 13.5% خلال 2025-2030.

- حسب الجغرافيا، ساهمت أمريكا الشمالية بـ38% من إيرادات 2024، بينما تتقدم منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 15% حتى 2030.

اتجاهات ورؤى السوق العالمي لاستبدال الأقراص الاصطناعية

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) نسبة التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الانتشار العالمي المتزايد لمرض تنكس القرص وآلام أسفل الظهر المزمنة | +3.5% | عالمي، مع تأثير أكبر في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| التطورات التقنية السريعة في زرعات الحفاظ على الحركة (اللب المتحرك والمواد المحاكية حيوياً) | +1.2% | أمريكا الشمالية، أوروبا، أسواق آسيا والمحيط الهادئ المتقدمة | متوسط المدى (2-4 سنوات) |

| تزايد تفضيل الجراح والمريض لجراحة استبدال الأقراص طفيفة التداخل على دمج العمود الفقري | +2.3% | عالمي، مع اعتماد مبكر في أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| توسيع الأدلة السريرية طويلة المدى الداعمة للسلامة والنتائج الوظيفية الفائقة | +1.8% | عالمي | طويل المدى (≥ 4 سنوات) |

| زيادة الإنفاق على الرعاية الصحية والوصول إلى الرعاية المتقدمة للعمود الفقري في الاقتصاديات الناشئة | +1.4% | آسيا والمحيط الهادئ، الشرق الأوسط، أمريكا اللاتينية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الانتشار العالمي المتزايد لمرض تنكس القرص

حالات آلام أسفل الظهر والرقبة العالمية تتجاوز 600 مليون ومن المتوقع أن ترتفع بشكل ملحوظ بحلول 2050 مع تقدم السكان في السن. العمر المتوقع الأطول وأنماط العمل المستقرة تفاقم تنكس القرص، مما يضطر الدافعين للبحث عن حلول دائمة ومحافظة على الحركة. العبء الاقتصادي يشمل فقدان الإنتاجية ومدفوعات الإعاقة، مما يجعل الأقراص الاصطناعية جذابة لأصحاب المصلحة الذين ينظرون إلى ما وراء التكاليف الجراحية قصيرة المدى. الدمج التقليدي غالباً ما يفشل في استعادة الميكانيكا الحيوية، مما يضع جراحة استبدال الأقراص كبديل موثوق يحافظ على الحركة وجودة الحياة. الوكالات الصحية العامة تؤطر بشكل متزايد العافية العضلية الهيكلية كضرورة إنتاجية، مما يعزز الطلب على زرعات الجيل القادم.

التطورات التقنية السريعة في زرعات الحفاظ على الحركة

الأقراص العنقية اللزجة المرنة، والصفائح النهائية المطبوعة ثلاثية الأبعاد الخاصة بالمريض، ومحامل سيراميك على بوليمر توضح تحولاً في نموذج التصميم نحو تراكيب أكثر محاكاة حيوياً. هذه الابتكارات تقلل من حطام التآكل، وتسمح بحركة فسيولوجية في ست درجات من الحرية، وتبسط متابعة التصوير عن طريق تقليل الأثر. دمج التصنيع الإضافي يمكّن من هياكل شبكية محسنة توزع الحمولة بالتساوي، مما يطيل احتمالياً عمر بقاء الزرعة. هذه التطورات توسع المؤشرات، بما في ذلك أمراض متعددة المستويات، وتغذي ثقة الجراح في الأنظمة الأحدث. برمجيات التخطيط المحسنة بالذكاء الاصطناعي تضبط أكثر حجم الأحجام والوضع، مما يقلل وقت غرفة العمليات ومخاطر المراجعة.

تزايد تفضيل الجراح والمريض لجراحة استبدال الأقراص طفيفة التداخل

الدراسات المقارنة تشير إلى نجاح مركب بنسبة 82.3% لخمس سنوات لاستبدال الأقراص العنقية مقابل 67.0% للدمج. النتائج مثل العودة الأسرع للرياضة والحفاظ على الحركة القطعية تتردد صداها مع مجموعات المرضى النشطين. التقنيات طفيفة التداخل تقلل من اضطراب العضلات وفقدان الدم والاستشفاء، مما ينسجم مع اقتصاديات مراكز الجراحة الإسعافية. وسائل التواصل الاجتماعي تضخم تجارب المرضى الإيجابية، مما يسرع السحب الاستهلاكي. مشاعر الجراح تتحول أيضاً حيث الإرشاد الروبوتي والملاحة في الوقت الفعلي تسطح منحنى التعلم، مما يعزز جراحة استبدال المفاصل على الدمج في المرشحين المناسبين.

توسيع الأدلة السريرية طويلة المدى الداعمة للسلامة والنتائج الفائقة

بيانات قطنية من سبع إلى 21 سنة تكشف عن معدل مراجعة على مستوى المؤشر 0.67% لأنظمة الأقراص الراسخة. حدوث جراحة القطعة المجاورة يبقى تحت 2%، مما يعالج نقداً أساسياً موجهاً ضد أجهزة الجيل المبكر. مجموعات البيانات الطولية هذه تقنع الجراحين والدافعين المحافظين بأن متانة جراحة استبدال المفاصل تطابق أو تتجاوز تراكيب الدمج. المنظمون استجابوا بتطهير تطبيقات ثنائية المستوى ومتعددة المستويات، موسعين السكان القابلين للعلاج. النماذج الاقتصادية الصحية تلتقط الآن تجنب التكلفة مدى الحياة من العمليات المعادة المقللة، مما يعزز مسارات السداد المواتية.

تحليل تأثير العوامل المقيدة

| العامل المقيد | (~) نسبة التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكاليف العالية للزرعة والإجراء مقابل بدائل الدمج في أنظمة الرعاية الصحية المقيدة التكلفة | -1.8% | عالمي، مع تأثير أكبر في الأسواق الناشئة وأنظمة الرعاية الصحية العامة | متوسط المدى (2-4 سنوات) |

| مسارات الموافقة التنظيمية الصارمة ومتطلبات التجارب السريرية الطويلة | -1.2% | عالمي، مع أعلى تأثير في اختصاصات إدارة الغذاء والدواء والوكالة الأوروبية للأدوية | طويل المدى (≥ 4 سنوات) |

| التدريب المحدود للجراح ومنحنى التعلم لتقنيات جراحة استبدال الأقراص المعقدة | -1.6% | عالمي، مع تأثير أكبر في المناطق ذات المراكز المتخصصة الأقل | قصير المدى (≤ 2 سنة) |

| عدم اليقين حول قدرة بقاء الزرعة طويلة المدى وتعقيد جراحة المراجعة | -1.1% | عالمي، مع تأثير أكبر في أنظمة الرعاية الصحية المحافظة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكاليف العالية للزرعة والإجراء مقابل بدائل الدمج

أنظمة الأقراص الاصطناعية تفرض تسعيراً مميزاً مقابل أقفاص الدمج، مما يتحدى الاعتماد حيث الميزانيات ضيقة. رغم أن النماذج الاقتصادية مدى الحياة تفضل الحفاظ على الحركة، التكاليف المقدمة تبقى عقبة للدافعين العامين؛ Medicare لا يزال يقيد التغطية القطنية للمرضى تحت 60 سنة[1]مراكز Medicare وخدمات Medicaid، "مذكرة قرار استبدال القرص الاصطناعي القطني،" cms.gov. الاقتصاديات الناشئة تصارع مع قيود رأس المال واختراق التأمين الخاص المتغير، مما يبطئ الاختراق رغم العبء المتزايد للمرض. المشتريات القائمة على الحجم والحوافز التصنيعية المحلية تضيق الفجوة تدريجياً، إلا أن احتواء التكلفة سيستمر في تقييد النمو قريب المدى.

التدريب المحدود للجراح ومنحنى التعلم لجراحة استبدال الأقراص المعقدة

الكفاءة في جراحة استبدال الأقراص القطنية عموماً تتطلب أكثر من 30 حالة مؤشر؛ التعرض المحدود للزمالة يقيد مجمعات الجراحين العالميين. الحجم أو الوضع غير الصحيح يمكن أن يسرع زيادة حمولة الوجه أو هجرة الزرعة، مما يرفع المخاطر المدركة. صانعو الأجهزة يمولون الآن مختبرات الجثث ومحاكيات الواقع الافتراضي والقوالب المسبقة للعمليات المدفوعة بالذكاء الاصطناعي لتسريع الكفاءة. وحدات البث المباشر القائمة على السحابة من Medtronic تمثل مبادرات صناعية لإضفاء الطابع الديمقراطي على التدريب. هذه الأدوات تخفف ولكن لا تلغي اختناق فجوة المهارة، خاصة في المناطق التي تفتقر إلى البنية التحتية لتخصص فرعي في العمود الفقري.

تحليل القطاعات

حسب نوع القرص: زخم عنقي يتجاوز القيادة القطنية

القطاع القطني وفر 52% من حجم سوق استبدال الأقراص الاصطناعية في 2024، عاكساً انتشار اضطرابات أسفل الظهر. مع ذلك، أحجام عنقية تتوسع أسرع، متوقعة عند معدل نمو سنوي مركب 15.4% بفضل النجاح السريري المثبت بنسبة 82.3% والتشريح الأكثر وضوحاً. التصاريح التنظيمية متعددة المستويات والتصاميم اللزجة المرنة مثل M6-C تقوي اقتراح القيمة العنقية. الأجهزة القطنية تحتفظ بالجذب من خلال بيانات المتانة طويلة المدى، مع prodisc L يظهر فقط 0.67% مراجعة عبر عقدين[2]Marnay TP وآخرون، "النتائج السريرية بعد جراحة استبدال الأقراص القطنية الإجمالية،" biospace.com. معاً هذه الأنماط توضح كيف أن سوق استبدال الأقراص الاصطناعية يتنوع عبر مستويات العمود الفقري بدلاً من التركز فقط على الأمراض القطنية.

الاستيعاب العنقي المحسن يعيد أيضاً تشكيل سير العمل الجراحي: أوقات عملية أقصر، وفقدان دم مقلل، ومؤهل إسعافي أسرع يشجع هجرة مراكز الجراحة الإسعافية. تكافؤ السداد بين الدمج العنقي وجراحة استبدال المفاصل في العديد من الخطط الأمريكية يحيد الاعتراضات على التكلفة، مما يتيح للجراحين التأكيد على الفوائد الوظيفية. الحفاظ على ارتفاع القرص واستعادة اللوردوز القطعية يميز أكثر جراحة استبدال الأقراص العنقية، مما يؤثر على الإرشادات وتدفقات الإحالة.

حسب المادة: سيراميك على بوليمر يعطل هيمنة المعدن

تراكيب معدن على بوليمر حققت 60% من حصة سوق استبدال الأقراص الاصطناعية في 2024، إلا أن الأنظمة القائمة على السيراميك تسجل الآن معدل نمو سنوي مركب 16.2%-أسرع معدل في القطاع. الألومينا المقواة بالزركونيا تقلل من حطام التآكل وتلغي مخاطر فرط الحساسية للأيونات المعدنية التي تؤثر على 10-15% من المرضى. طرق التلبيد المحسنة خففت من مخاوف الهشاشة السابقة، بينما النفاذية الإشعاعية تساعد التصوير بعد العملية. مع أن متابعة الرنين المغناطيسي تصبح روتينية، الميزة تتكثف. الفروق السعرية تتضيق مع توسع سلاسل التوريد السيراميكية، مما يمكّن قبولاً أوسع من الدافعين. الصانعون يستمرون في دمج صفائح نهائية تيتانيوم مع نوى سيراميك-بوليمر لموازنة الاندماج العظمي مع أداء المفصل.

التحرك نحو السيراميك يتماشى أيضاً مع تسويق المرضى: الزرعات الخالية من الحساسية وقليلة الضوضاء تتردد صداها مع التركيبات السكانية الواعية صحياً. أوروبا، مع مراقبة صارمة للأيونات المعدنية، تقود في الاعتماد وتقدم نموذجاً للمناطق الأخرى. في الوقت نفسه، البحث والتطوير في المواد المتدرجة والتراكيب الهجينة يشير إلى خط أنابيب ابتكار موجه لزيادة تآكل القيادة التاريخية للمعدن.

حسب التصميم: المرونات غير المقيدة تكتسب زخماً

المنصات شبه المقيدة شكلت 46% من حجم سوق استبدال الأقراص الاصطناعية في 2024، تخدم الجراحين المنتقلين من نماذج الدمج الصلب. الطلب يميل الآن نحو تصاميم اللب المرن غير المقيد التي تنمو بمعدل نمو سنوي مركب 15.2%، مدفوعة بقدرتها على تكرار منحنى اللحظة-الدوران اللزج المرن للأقراص الطبيعية. النوى المرنة المقترنة مع الحلقات الليفية تبدد الأحمال بشكل أكثر توازناً، مما يخفف احتمالياً من تنكس القطعة المجاورة. بيانات مبكرة لخمس سنوات تظهر مدى حركة مستداماً والحفاظ على ارتفاع القرص، مما يعزز ثقة الجراح. الأقراص المقيدة تحتفظ بمكانة متخصصة للحالات المعرضة لعدم الاستقرار لكنها تفقد حصة مع التحقق من بدائل محاكية حيوياً للسلامة طويلة المدى.

مهندسو الأجهزة يوظفون تحسين العناصر المحدودة لتفصيل ملفات الصلابة ودمج طبقات امتصاص الصدمات. النتيجة هي استعادة حركة دقيقة دون التضحية بالاستقرار. هذه المكاسب في الأداء تؤكد لماذا سوق استبدال الأقراص الاصطناعية يتحرك من 'الاستبدال' نحو 'التكرار' للميكانيكا الفسيولوجية.

حسب حركية اللب: اللب الثابت يستعيد الصلة الاستراتيجية

التراكيب متحركة اللب حققت 55% من الإيرادات في 2024، إلا أن النماذج ثابتة اللب تتسارع بمعدل نمو سنوي مركب 14.7%. هندسة المحامل المحسنة باستخدام النمذجة المتقدمة تمكّن الآن الأنوية الثابتة من محاكاة الترجمة والدوران الفسيولوجيين بينما تبسط الأدوات. الجراحون يقدرون المخاطر المنخفضة لهروب اللب والحركة الأكثر قابلية للتنبؤ، خاصة في المراجعات المعقدة. تقارب المواد-أسطح سيراميكية تتمفصل مع بوليثيلين عالي التشابك-يقلل التآكل، مما يجسر فجوات طول العمر التاريخية. أنظمة اللب الثابت تقلم أيضاً خطوات العملية، مما يفضل اعتماد مراكز الجراحة الإسعافية. هذه الديناميكيات توضح سوق استبدال الأقراص الاصطناعية ناضج حيث فلسفات تصميم متعددة تتعايش لتطابق مؤشرات سريرية متنوعة.

حسب المستخدم النهائي: المراكز الإسعافية تعيد تشكيل توصيل الرعاية

المستشفيات ولدت 70% من حجم سوق استبدال الأقراص الاصطناعية في 2024، إلا أن مراكز الجراحة الإسعافية ترسم أسرع صعود بمعدل نمو سنوي مركب 13.5%. وفورات التكلفة تصل إلى 60%، ومعدلات عدوى أقل، وتفضيل المريض للخروج في نفس اليوم يدعم التحول. الجراحون يستفيدون من مرونة وقت الكتلة والفرق المتخصصة، مما يحسن الإنتاجية. الدافعون يربطون بشكل متزايد السداد بكفاءة موقع الخدمة، مما يحفز استخدام مراكز الجراحة الإسعافية. عيادات تخصص العظام، رغم كونها أصغر، غالباً ما ترعى تقنيات جراحة استبدال المفاصل الجديدة قبل انتشار المستشفيات. هذا إعادة التوزيع لحجم الحالات يقوي مرونة سوق استبدال الأقراص الاصطناعية عن طريق تنويع أماكن الخدمة.

التحليل الجغرافي

أمريكا الشمالية سيطرت على 38% من حصة سوق استبدال الأقراص الاصطناعية في 2024 بقوة السداد المواتي، وشبكات مراكز العمود الفقري الكثيفة، والاستيعاب السريع لأدوات التخطيط الموجهة بالذكاء الاصطناعي. موافقات عنقية ثنائية المستوى وسعت المجموعة المؤهلة، مما كثف عدد الإجراءات. المنطقة تواجه رياح السداد المعاكسة-حد العمر في Medicare على جراحة استبدال الأقراص القطنية يستمر-إلا أن شركات التأمين الخاصة تأذن بشكل متزايد للحفاظ على الحركة بناء على أدلة الفعالية من حيث التكلفة.

أوروبا تحتل المرتبة الثانية، مدعومة بأنظمة عامة تعترف بالمكاسب الاقتصادية طويلة المدى من مرض القطعة المجاورة المقلل. ألمانيا وفرنسا هما المعتمدان المبكران للمنصات المهيمن عليها السيراميك، مستفيدين من خبرة المواد الحيوية المحلية. تحديثات علامة CE المنسقة في 2025 وضحت متطلبات المراقبة بعد السوق، مما سهل دخول السوق للأقراص الجيل القادم. التركيبة السكانية المتقدمة في السن والأعراف الثقافية الموجهة نحو العافية تحافظ على نمو الإجراءات عبر القارة.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، متوقعة بمعدل نمو سنوي مركب 15% حتى 2030. مجتمع اليابان فائق التقدم في السن وبرامج الروبوتيات المدعومة من الحكومة تقدر الاستثمار في تقنيات العمود الفقري[3]Kenji E. Kushida، "مجتمع اليابان المتقدم في السن كفرصة تقنية،" carnegieendowment.org. الصين، عبر إصلاحات المشتريات القائمة على الحجم، تدعم التصنيع المحلي وتسرع وقت الوصول للسوق للأقراص المطورة محلياً. مخطط حافز الإنتاج المرتبط (PLI) في الهند يربي القدرة المحلية على التقنية الطبية، مما يضيق الاعتماد على الاستيراد ويخفض التكاليف. مسارات تنظيمية متنوعة تخلق تعقيداً، إلا أن المسار الشامل يبقى صاعداً مع توسع الوصول للرعاية الصحية.

المشهد التنافسي

تركز السوق معتدل. Medtronic وJohnson & Johnson (DePuy Synthes) وZimmer Biomet تمارس نطاقاً في البحث والتطوير والتوزيع، إلا أن المبتكرين المتخصصين يلتقطون حصة من خلال التقنية المتميزة. Globus Medical تمد خط علم المواد المتقدمة بهجائن التيتانيوم المسامي-PPEK، مؤكدة التحول نحو قيادة علم المواد.

الموضوعات الاستراتيجية تشمل دمج المحفظة، وتمكين الذكاء الاصطناعي، ومجموعات الزرعات المتمركزة حول مراكز الجراحة الإسعافية. Johnson & Johnson MedTech سلط الضوء على جناح العظام الرقمي في AAOS 2025، يدمج التخطيط ما قبل العملية والملاحة ومشاركة المريض تحت منصة سحابية موحدة. الاندماج والاستحواذ يبقى نابضاً؛ استحواذات شركات الروبوتيات الناشئة والمتخصصين في المواد الحيوية تملأ فجوات القدرات وتسرع وقت الوصول للسوق. فرص المساحة البيضاء تظهر في الوقاية من مرض القطعة المجاورة وأنظمة عنقية ملائمة للمسنين، مناطق حيث الوافدون الجدد قد يتجاوزون الراسخين المرتبطين بتصاميم الموروث.

قادة صناعة استبدال الأقراص الاصطناعية

-

Globus Medical

-

Centinel Spine, LLC

-

Medtronic Plc

-

Zimmer Biomet

-

B. Braun Melsungen AG (Aesculap)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يوليو 2025: بحث جديد صادر عن عيادة مايو كلينيك أكد أن جراحة استبدال الأقراص العنقية متعددة المستويات يمكن إجراؤها بأمان في إعدادات المرضى الخارجيين.

- يوليو 2025: Dymicron حصلت على موافقة إدارة الغذاء والدواء IDE لقرصها الاصطناعي العنقي Triadyme-C، مبتدئة تجربة محورية.

نطاق تقرير السوق العالمي لاستبدال الأقراص الاصطناعية

وفقاً لنطاق التقرير، القرص الاصطناعي المسمى أيضاً بدلة القرص أو استبدال القرص أو جهاز جراحة مفاصل العمود الفقري هو جهاز طبي يُزرع في العمود الفقري لمحاكاة وظائف القرص العادي التي تحمل الحمولة وتسمح بالحركة. سوق الأقراص الاصطناعية مقسم حسب نوع القرص (القرص الاصطناعي العنقي، والقرص الاصطناعي القطني)، ونوع المادة (معدن على معدن، ومعدن على بوليمر)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| القرص الاصطناعي العنقي |

| القرص الاصطناعي القطني |

| معدن على معدن |

| معدن على بوليمر |

| سيراميك على بوليمر |

| مقيد (اللب الثابت) |

| شبه مقيد (اللب المتحرك) |

| غير مقيد (اللب المرن) |

| اللب الثابت |

| اللب المتحرك |

| المستشفيات |

| عيادات تخصص العظام والعمود الفقري |

| مراكز الجراحة الإسعافية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع القرص | القرص الاصطناعي العنقي | |

| القرص الاصطناعي القطني | ||

| حسب المادة | معدن على معدن | |

| معدن على بوليمر | ||

| سيراميك على بوليمر | ||

| حسب التصميم | مقيد (اللب الثابت) | |

| شبه مقيد (اللب المتحرك) | ||

| غير مقيد (اللب المرن) | ||

| حسب حركية اللب | اللب الثابت | |

| اللب المتحرك | ||

| حسب المستخدم النهائي | المستشفيات | |

| عيادات تخصص العظام والعمود الفقري | ||

| مراكز الجراحة الإسعافية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو حجم سوق استبدال الأقراص الاصطناعية في 2025؟

السوق مقيم بـ3.71 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 6.69 مليار دولار أمريكي بحلول 2030.

أي نوع قرص ينمو بأسرع؟

استبدال الأقراص العنقية يتقدم بمعدل نمو سنوي مركب 15.4%، متفوقاً على الأجهزة القطنية بفضل التشريح المواتي والبيانات السريرية القوية.

لماذا تكتسب زرعات سيراميك على بوليمر جذباً؟

محامل السيراميك تخفض حطام التآكل، وتلغي مخاوف الأيونات المعدنية، وتحسن وضوح التصوير، مما يقود معدل نمو سنوي مركب 16.2% في هذا قطاع المواد.

ما الذي يقود اعتماد مراكز الجراحة الإسعافية لجراحة استبدال الأقراص؟

إعدادات المرضى الخارجيين تقلل تكاليف الإجراء بما يصل إلى 60% وتقدم تعافياً أقصر، مما يغذي معدل نمو سنوي مركب 13.5% في حجم حالات مراكز الجراحة الإسعافية.

أي منطقة هي الأسرع في النمو؟

آسيا والمحيط الهادئ ستتوسع بحوالي معدل نمو سنوي مركب 15% مع ارتفاع طلب الإجراءات من السكان المتقدمين في السن والاستثمارات في الرعاية الصحية.

آخر تحديث للصفحة في: