حجم وحصة سوق أجهزة إدارة الجلطات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 2.08 مليار دولار أمريكي |

| حجم السوق (2030) | 2.77 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.04% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق أجهزة إدارة الجلطات من قبل Mordor Intelligence

يُقدر حجم سوق أجهزة إدارة الجلطات بـ 1.96 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 2.63 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 6.04% خلال فترة التوقعات (2025-2030).

يعتمد التوسع الحالي على العبء المتزايد للأمراض القلبية الوعائية عالمياً، والارتفاع المستمر في الأحداث الإقفارية والتخثرية، والتحول الملحوظ نحو التدخلات الوعائية خارجية المرضى والأقل توغلاً. يحافظ الضغط الديموغرافي من المجتمعات المتشيخة، إلى جانب عوامل الخطر المرتبطة بنمط الحياة مثل السمنة وارتفاع ضغط الدم، على مسار صاعد لأحجام الإجراءات. تعزز خطوط التكنولوجيا التي تدمج التصاميم الميكانيكية المتقدمة والتصوير الموجه بالذكاء الاصطناعي والملاحة عالية الدقة الطلب من خلال تحسين معدلات نجاح الإجراءات وملفات السلامة. في الوقت نفسه، يوسع إصلاح المدفوعين في الأسواق الرئيسية تغطية التعويضات لاستئصال الخثرة الميكانيكي، مما يسهل المسار المالي للمقدمين لاعتماد أنظمة الجيل التالي. تضع هذه العوامل مجتمعة سوق أجهزة إدارة الجلطات في موضع للنمو المستدام متوسط الرقم الواحد خلال العقد.

النقاط الرئيسية للتقرير

- حسب نوع المنتج، تصدرت أجهزة استئصال الخثرة الميكانيكية وعبر الجلد بنسبة 36.87% من حصة سوق أجهزة إدارة الجلطات في عام 2024، بينما من المقرر أن تتوسع أجهزة استئصال الصمة والخثرة العصبية الوعائية بمعدل نمو سنوي مركب قدره 8.59% حتى عام 2030.

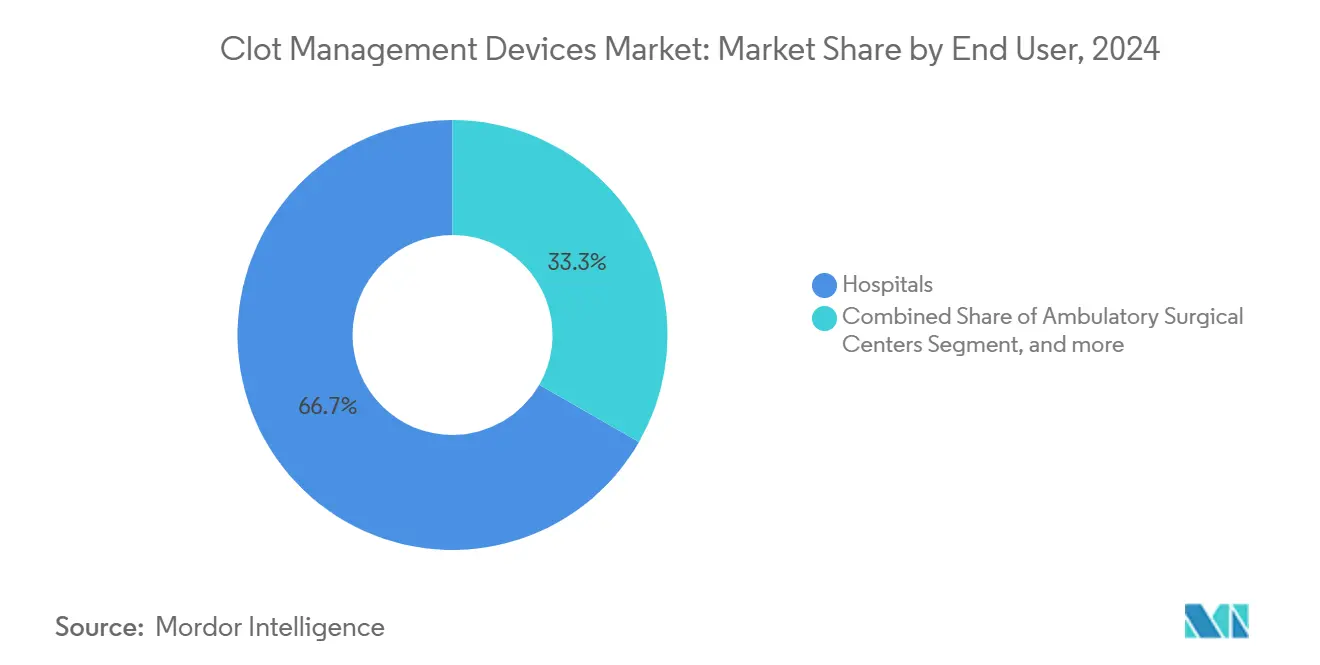

- حسب المستخدم النهائي، استحوذت المستشفيات على 66.69% من حجم سوق أجهزة إدارة الجلطات في عام 2024؛ وتتجه مراكز الجراحة الخارجية لمعدل نمو سنوي مركب قدره 9.46% حتى عام 2030.

- حسب الجغرافيا، احتفظت أمريكا الشمالية بنسبة 45.84% من حجم سوق أجهزة إدارة الجلطات في عام 2024، بينما من المتوقع أن تتقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 7.04% بين عامي 2025 و2030.

اتجاهات ورؤى السوق العالمي لأجهزة إدارة الجلطات

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الانتشار المتزايد لأمراض القلب والأوعية الدموية والعصبية الوعائية | +1.8% | عالمي، مع أعلى تأثير في أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| توسع قاعدة السكان المسنين | +1.2% | عالمي، متركز في الأسواق المتطورة | طويل الأمد (≥ 4 سنوات) |

| التفضيل المتزايد للإجراءات الأقل توغلاً وقصر مدة الإقامة | +1.0% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة، تسارع اعتماد آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| زيادة تغطية التعويضات لاستئصال الخثرة الميكانيكي | +0.8% | أمريكا الشمالية أساسي، أسواق الاتحاد الأوروبي المختارة | قصير الأمد (≤ 2 سنوات) |

| أدوات التصوير والملاحة للجلطات المدعومة بالذكاء الاصطناعي توسع المواقع القابلة للمعالجة | +0.6% | أمريكا الشمالية والاتحاد الأوروبي اعتماد مبكر، توسع عالمي | متوسط الأمد (2-4 سنوات) |

| الاعتماد السريع لأجنحة استئصال الخثرة خارجية المرضى في إعدادات مراكز الجراحة الخارجية | +0.5% | أمريكا الشمالية في المقدمة، اختراق دولي محدود | قصير الأمد (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

الانتشار المتزايد لأمراض القلب والأوعية الدموية والعصبية الوعائية

تمثل الحالات المتصاعدة للسكتة الدماغية واحتشاء عضلة القلب أقوى محفز لسوق أجهزة إدارة الجلطات. من المتوقع أن ترتفع حالات السكتة الدماغية العالمية إلى 21.43 مليون حالة بحلول عام 2050، وهي زيادة ستضخم الطلب على حلول استئصال الخثرة الآمنة والفعالة.[1]مجلة الجمعية الأمريكية للقلب، "توقعات عبء السكتة الدماغية العالمية حتى 2050"، ahajournals.org في أوروبا، تمثل السكتات الدماغية الإقفارية بالفعل 85% من جميع أحداث السكتة الدماغية، مما يدعم اعتماد تكنولوجيا الاستخراج المتقدمة.[2]HealthManagement.org، "السكتة الدماغية الإقفارية في أوروبا: الوضع الحالي والتحديات المستقبلية"، healthmanagement.org تفاقم المخاطر الأيضية التحدي: من المتوقع أن يرتفع انتشار السكري في الولايات المتحدة من 16.3% إلى 26.8% بحلول عام 2050، مما يزيد من التعقيد التخثري في الممارسة اليومية. تسلط البلدان منخفضة ومتوسطة الدخل الضوء على الاحتياجات غير الملباة، حيث سجلت معدلات إعادة توطين 77.93% مع الأنظمة الحالية رغم قيود الموارد.[3]World Neurosurgery: X، "استئصال الخثرة الميكانيكي في إعدادات البلدان منخفضة متوسطة الدخل"، sciencedirect.com الأجهزة الحالية تحل بالكاد واحدة من كل جلطتين صعبتين، مما يفتح الباب أمام منصات مثل مغزل جامعة ستانفورد الميلليمتري، الذي يحقق فعالية تقارب 90% على الانسدادات الصعبة.

توسع قاعدة السكان المسنين

يعيد شيخوخة السكان تشكيل أحجام الإجراءات ومتطلبات الأجهزة. بينما تنخفض الوفيات المعيارية للعمر من مرض القلب الإقفاري في الدول الغنية، فإن أعداد المرضى المطلقة ترتفع بسبب الزخم الديموغرافي.[4]BMC Public Health، "العبء العالمي لمرض القلب الإقفاري وشيخوخة السكان"، bmcpublichealth.biomedcentral.com الهشاشة والأمراض المصاحبة وارتفاع خطر النزيف تدفع المقدمين نحو الأنظمة الميكانيكية عالية التحكم بدلاً من التحلل التجلطي الجهازي. تعزز بيانات سجل FLASH هذا التفضيل: استئصال الخثرة الميكانيكي في الانصمام الرئوي متوسط-عالي الخطورة حقق وفيات 0.3% لجميع الأسباب في 48 ساعة. يقوم صانعو الأجهزة الآن بتصميم قسطرات أنحف وأدوات توجيه متقدمة للتنقل في الأوعية المتكلسة والمتعرجة الموجودة عادة في البالغين الأكبر سناً.

التفضيل المتزايد للإجراءات الأقل توغلاً وقصر مدة الإقامة

تشجع المستشفيات والمدفوعين على حد سواء التدخلات التي تقلل وقت الإجراء وأيام الجناح. في سجل FLASH، تجنب 62.6% من مرضى استئصال الخثرة دخول وحدة العناية المركزة، مما يشير إلى إمكانية تدفقات العمل للخروج السريع. يُبلغ Penumbra's Lightning Flash 2.0 عن متوسط وقت الجهاز 24.5 دقيقة ومعدل أحداث سلبية كبيرة 2.4%، وهي مقاييس متوافقة مع الخروج في نفس اليوم. مبادرات الدفع القائمة على القيمة مثل نموذج محاسبة تحويل الحلقة (TEAM) الذي ينطلق في يناير 2026 تكافئ الحلول التي تقلم التكاليف الإجمالية للرعاية مع الحفاظ على النتائج.

زيادة تغطية التعويضات لاستئصال الخثرة الميكانيكي

تسرع الأطر المدفوعية الموسعة الاعتماد أكثر. منحت CMS حالة المرور للوسطاء لقسطرة Medtronic's Symplicity Spyral اعتباراً من يناير 2025، مما يحسن هوامش المستشفى في الحالات المؤهلة. يوضح دليل التعويضات 2025 من Boston Scientific ترميز CPT لاستئصال الخثرة عبر مواقع المرضى الداخليين ومراكز الجراحة الخارجية، مما يقلل العقبات الإدارية للمقدمين. تظهر الأسواق الأوروبية تعويضاً متنوعاً، لكنه محسّن، للحماية الصمية واستئصال الخثرة، مما يوسع أعداد الإجراءات القابلة للمعالجة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| متطلبات الأدلة السريرية الصارمة من FDA وCE | -0.7% | عالمي، مع أعلى تأثير في الأسواق المنظمة | متوسط الأمد (2-4 سنوات) |

| المنافسة من مضادات التخثر الدوائية ومحللات الخثرة | -0.5% | عالمي، يختلف حسب أنماط الممارسة السريرية | طويل الأمد (≥ 4 سنوات) |

| ضغوط التكلفة العالية للأجهزة وسط نماذج الدفع المجمعة | -0.4% | أمريكا الشمالية أساسي، أسواق دولية مختارة | قصير الأمد (≤ 2 سنوات) |

| خطر التقاضي المرتبط بمضاعفات مرشح IVC طويلة الأمد | -0.3% | أمريكا الشمالية متركز، تأثير عالمي محدود | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

متطلبات الأدلة السريرية الصارمة من FDA وCE

يطالب المنظمون الآن بمجموعات بيانات سلامة واسعة، مما يطيل دورات التطوير ويزيد التكاليف للأنظمة الجديدة. يعزز تنظيم الأجهزة الطبية الجديد في أوروبا مراقبة ما بعد السوق لكنه أجهد قدرة الهيئات المُبلغة، مما يطيل الموافقات. تظهر التوقفات المؤقتة للمبيعات - مثل قسطرة Varipulse من Johnson & Johnson MedTech في أوائل 2025 مدى سرعة قدرة المخاوف التنظيمية على إخراج التسويق عن مساره. في الولايات المتحدة، وضعت FDA محللات التخثر اللزج الإيلاستي في الفئة الثانية مع ضوابط خاصة في مايو 2025، مما يؤكد إشرافاً أكثر صرامة حتى على التكنولوجيات المساعدة. أصبحت الدراسات واسعة النطاق، بما في ذلك سجل EXCELLENT مع 997 مريضاً عبر 34 موقعاً، الحد الأدنى لشريط الأدلة لأجهزة الأوعية العصبية.

خطر التقاضي المرتبط بمضاعفات مرشح IVC طويلة الأمد

أكثر من 11,000 دعوى قضائية أمريكية ضد صانعي المرشحات مثل Cook Medical وC.R. Bard تزعم فشل في التحذير من الكسور والهجرات وثقوب الوريد الأجوف. تسلط تنبيهات السلامة من FDA الضوء على هذه المخاطر، مما يدفع الأطباء لتحديد استخدام المرشح أو تفضيل النماذج القابلة للاستخراج. الاستخراجات المعقدة التي تتطلب أحياناً إعادة بناء وريدية تضخم مخاطر الإجراء والتكلفة، وتضغط التزامات التسوية على ميزانيات البحث والتطوير. عدم اليقين في التقاضي، لذلك، يقيد الاستثمار في خطوط المرشحات القديمة ويدفع المبتكرين نحو استراتيجيات حماية بديلة.

تحليل القطاعات

حسب المنتج: الابتكار الميكانيكي يقود تطور السوق

استحوذت أنظمة استئصال الخثرة الميكانيكية وعبر الجلد على 36.87% من حصة سوق أجهزة إدارة الجلطات في عام 2024 وتبقى الحلول الأساسية عبر المناطق العصبية الوعائية والتاجية والطرفية. تنوعها، إلى جانب التكرار التقني السريع، يجعلها ركيزة مركزية لمخزونات المقدمين. يستمر سوق أجهزة إدارة الجلطات في الاستفادة من المنصات التي توفر قوة شفط أعلى وسلال التقاط جلطات محسنة وتصوير متكامل يرفع نجاح المرور الأول. أكد سجل EXCELLENT إعادة التوطين من المرور الأول بنسبة 64.5% ومعدلات نهائية 94.5% لأجهزة EMBOTRAP، مما يدعم تأييد الإرشادات الأوسع. من المقرر أن تنمو أجهزة استئصال الصمة والخثرة العصبية الوعائية بنسبة 8.59% سنوياً حتى عام 2030، مرفوعة بأحجام السكتة الدماغية المتزايدة وبيانات الفعالية التي تتفوق على العلاجات الدوائية. الشراكات الأكاديمية-الصناعية، مثل مغزل جامعة ستانفورد الميلليمتري الذي يحقق تقليل حجم الجلطة بنسبة 95%، تجسد كيف ستحافظ الهندسة المتغيرة تدريجياً على مسار صاعد للقطاع.

تحتل الفئات من الدرجة الثانية مواضع متخصصة، لكنها مستقرة. تبقى أجهزة التحلل التجلطي الموجه بالقسطرة حيوية للانصمام الرئوي الضخم والخثار الوريدي العميق المعقد عندما تكون الخيارات الميكانيكية البحتة غير كافية. تعالج قسطرات بالون استئصال الصمة مؤشرات صغيرة العيار وخاصة بالآفة، بينما تواجه مرشحات IVC تراجع الاستخدام وسط مخاوف السلامة والتدقيق المراقب. مع ذلك، يحتفظ سوق أجهزة إدارة الجلطات بالفرص لمرشحات الاستخراج بأسعار القيمة المصممة للاستخراج السريع، بشرط تحسن ملفات المضاعفات طويلة الأمد. عبر المنتجات، يستمر برنامج الإرشاد المعزز بالذكاء الاصطناعي في اكتساب الزخم، واعداً بالتصور المباشر لخصائص الجلطة ونشر الجهاز الأمثل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: مراكز الجراحة الخارجية تسرع الهجرة الخارجية

احتفظت المستشفيات بنسبة 66.69% من حجم سوق أجهزة إدارة الجلطات في عام 2024، بسبب قدرتها على التعامل مع الحالات الطارئة متعددة التخصصات التي تتطلب أجنحة تصوير متقدمة وطاقم عمل على مدار الساعة. مراكز السكتة الدماغية الشاملة، على سبيل المثال، ما زالت تجمع العمل العصبي الوعائي المعقد الذي يحتاج قدرة التحويل الجراحي السريع. لكن مراكز الجراحة الخارجية (ASCs) تبقى القناة الأسرع نمواً بمعدل نمو سنوي مركب 9.46% حتى عام 2030، مدفوعة بضغط المدفوعين لكبح رسوم المرافق وبتفضيل المريض للخروج في نفس اليوم. كشفت بيانات سجل FLASH أن ما يقارب ثلثي حالات استئصال خثرة الانصمام الرئوي تجنبت دخول وحدة العناية المركزة، مما يؤكد الملاءمة السريرية لمسارات مراكز الجراحة الخارجية.

تعزز الاقتصاديات الإجرائية الهجرة: يمكن لمراكز الجراحة الخارجية إجراء التدخلات بتكلفة أقل بنسبة 144% من أقسام العيادات الخارجية بالمستشفيات، مما يحافظ على الهوامش تحت نماذج الدفع المجمعة. يصمم بائعو الأجهزة الآن حزم الدعم التعليم وتمويل المعدات الرأسمالية والإشراف عن بُعد لمساعدة مراكز الجراحة الخارجية على دمج أنظمة استئصال الخثرة المتقدمة بسرعة. تكمل العيادات الوعائية التخصصية مزيج المستخدمين النهائيين من خلال التعامل مع أمراض الأوردة المزمنة وتقديم خدمات الاستخراج للمرشحات المقيمة، رغم أن مساهمة حجمها الإجمالية تبقى متواضعة. مجتمعة، تشير هذه الديناميكيات إلى إعادة توزيع تدريجية لكن قاطعة لسوق أجهزة إدارة الجلطات نحو مواقع الرعاية منخفضة الحدة ومنخفضة التكلفة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

بقيت أمريكا الشمالية المساهم الرئيسي في الإيرادات، حاصلة على 45.84% من سوق أجهزة إدارة الجلطات في عام 2024. التعويضات القوية وشهادة مراكز السكتة الدماغية الأولية الواسعة وشبكة ناضجة من المرافق الخارجية تدعم مستويات الاستخدام التي تتفوق على المناطق الأخرى. موافقات المرور من CMS لأجهزة مثل قسطرة Medtronic's Symplicity Spyral تعزز أكثر خط اعتماد الأنابيب. مع ذلك، التعرضات القانونية في قطاع مرشح IVC تخلق تياراً تحتياً من الحذر بين المصنعين، مما قد يكبح الابتكار قريب الأمد في تصميم المرشح.

تحقق أوروبا ثاني أكبر حصة وتسجل توسعاً صحياً متوسط الرقم الواحد. رغم اختناقات التنفيذ، يعزز تنظيم الأجهزة الطبية الأوروبي المحسن التتبع وشفافية البيانات، والتي من المتوقع أن تستقر ثقة الأطباء مع الوقت. يختلف التعويض للحماية الصمية واستئصال الخثرة بين الدول الـ11 المُدقق عليها في الاتحاد الأوروبي، لكن التغطية المدفوعية الإجمالية تتجه صعوداً. البنى التحتية السريرية عالية الجودة المصورة بسجل EXCELLENT متعدد المراكز من 34 موقعاً تسرع التحققات متعددة المراكز ودراسات ما بعد السوق التي تغذي قرارات التمويل الوطنية.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب متوقع 7.04% لعامي 2025-2030. ارتفاع معدل الإصابة القلبية الوعائية وتحسن اختراق التأمين وتحديث المستشفيات على نطاق واسع يقود امتصاص المعدات. تظهر الاقتصادات الناشئة أكبر فجوة حاجة-قدرة: أظهرت الإعدادات منخفضة متوسطة الدخل إعادة توطين 77.93% رغم الموارد المحدودة، مما يشير إلى طلب كامن كبير الحجم بمجرد تحسن تمويل الإجراءات. تتعاون الشركات متعددة الجنسيات مع الموزعين المحليين وتنشر مختبرات تدريب متنقلة لتسريع اعتماد الأطباء، بينما يوسع المصنعون المحليون البحث والتطوير لمعالجة القطاعات الحساسة للسعر. هذه العوامل تجعل آسيا والمحيط الهادئ المحرك الجغرافي الأساسي لإيرادات سوق أجهزة إدارة الجلطات الإضافية على مدى السنوات الخمس القادمة.

المشهد التنافسي

تفسح تشتت السوق الطريق تدريجياً للتوحيد حيث تستحوذ شركات الأجهزة المتنوعة على أصول استئصال الخثرة المتخصصة. استحواذ Stryker البالغ 4.9 مليار دولار أمريكي على Inari Medical في فبراير 2025 يؤمن موضعاً في الصف الأمامي في إدارة الانصمام الخثاري الوريدي والتدخلات الطرفية. شراء Boston Scientific البالغ 1.26 مليار دولار أمريكي لـ Silk Road Medical يجلب منصة دعامة السباتي وتكنولوجيا الوصول تحت مظلتها، مما يشير إلى النية لبناء امتياز منع السكتة الدماغية من النهاية إلى النهاية. اتفاقية Teleflex البالغة 760 مليون يورو لامتصاص قسم التدخل الوعائي لـ Biotronik تضيف بالونات مطلية بالدواء ودعامة مغنيسيوم قابلة للامتصاص، مما يوسع خيارات العلاج في مرض الشرايين الطرفية.

منافسة الابتكار قوية بنفس القدر. يجمع Penumbra's Lightning Flash 2.0 إيقاع الشفط المقود بالخوارزميات مع التغذية الراجعة السمعية البصرية المباشرة، مما يخفف مخاطر الانصمام البعيد. نظام Terumo's CDI OneView، المعتمد من FDA لتتبع 22 معلمة حيوية أثناء الإرواء، يجسد تقارب المراقبة والتدخل في جلسة واحدة. الشركات الناشئة مثل Sensome تستفيد من استشعار المعاوقة عالية التردد لتصنيف تركيب الجلطة في الموقع، مما قد يوجه اختيار الجهاز ومعلمات الطاقة.

كثافة المنافسة معتدلة بمنحنى التعلم السريري الكبير الحجم والعبء التنظيمي؛ اللاعبون مع البنية التحتية القوية للتدريب الميداني وخبرة التعويض الواسعة يكسبون ميزة هيكلية. في الوقت نفسه، يبقى المجال الأبيض في الملاحة المدعومة بالذكاء الاصطناعي وفي الأنظمة الميكانيكية مدرجة الأسعار المناسبة للأسواق المحرومة. مجتمعة، تضع هذه الديناميكيات صناعة أجهزة إدارة الجلطات للتوحيد المستمر إلى جانب مسرحيات البحث والتطوير المتميزة التي تعد بنتائج متفوقة.

قادة صناعة أجهزة إدارة الجلطات

Boston Scientific Corporation

Edward Lifesciences

AngioDynamics, Inc.

Medtronic

LeMaitre Vascular Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- فبراير 2025: أعلنت Teleflex عن اتفاقيتها لاستحواذ أعمال التدخل الوعائي لـ Biotronik مقابل حوالي 760 مليون يورو، مما يعزز محفظتها بالبالونات المطلية بالدواء والدعامات وتكنولوجيا دعامة المغنيسيوم القابلة للامتصاص المطلقة للسيروليموس Freesolve.

- يناير 2025: حصلت Gore & Associates على موافقة علامة CE لدعامة Gore Viabahn VBX الطعمية منخفضة الملف، مع تكوين 79 ملم وخيارات متوافقة مع 6-F مع تقليل ملف 1-F لعلاج أمراض الأوعية المعقدة.

- نوفمبر 2024: منحت مراكز الخدمات الطبية والطبية دفع مرور انتقالي لقسطرة تنويم الكلى Medtronic's Symplicity Spyral، اعتباراً من يناير 2025، لتعزيز وصول المرضى للعلاجات المبتكرة لارتفاع ضغط الدم.

- فبراير 2024: كسرت Terumo Medical Corporation الأرض لمرفق تصنيع جديد بقيمة 30 مليون دولار أمريكي و64,000 قدم مربع في بورتوريكو لتلبية الطلب المتزايد على جهاز إغلاق الأوعية Angio-Seal، مع توقع الانتهاء بحلول صيف 2025.

نطاق تقرير السوق العالمي لأجهزة إدارة الجلطات

حسب نطاق التقرير، تُعرف تكوين جلطة في وعاء دموي بالتخثر (تجلط الدم). هذا يوقف الدورة الدموية في شريان أو وريد. تساعد أجهزة إدارة الجلطات في إزالة أو إذابة جلطات الدم واستعادة الدورة الدموية.

يتم تقسيم سوق أجهزة إدارة الجلطات حسب المنتج (قسطرة بالون استئصال الصمة، أجهزة التحلل التجلطي الموجه بالقسطرة، أجهزة استئصال الخثرة عبر الجلد، مرشحات الوريد الأجوف السفلي، وأجهزة استئصال الصمة العصبية الوعائية)، المستخدم النهائي (المستشفيات، مراكز الجراحة الخارجية والمستخدمين النهائيين الآخرين)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي التقرير أيضاً أحجام السوق المقدرة والاتجاهات لـ17 دولة عبر المناطق الرئيسية عالمياً.

يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| قسطرات بالون استئصال الصمة |

| أجهزة التحلل التجلطي الموجه بالقسطرة |

| أجهزة استئصال الخثرة الميكانيكية/عبر الجلد |

| مرشحات الوريد الأجوف السفلي (IVC) |

| أجهزة استئصال الصمة/الخثرة العصبية الوعائية |

| المستشفيات |

| مراكز الجراحة الخارجية |

| العيادات التخصصية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المنتج | قسطرات بالون استئصال الصمة | |

| أجهزة التحلل التجلطي الموجه بالقسطرة | ||

| أجهزة استئصال الخثرة الميكانيكية/عبر الجلد | ||

| مرشحات الوريد الأجوف السفلي (IVC) | ||

| أجهزة استئصال الصمة/الخثرة العصبية الوعائية | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الخارجية | ||

| العيادات التخصصية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق أجهزة إدارة الجلطات؟

يُقدر السوق العالمي لأجهزة إدارة الجلطات بـ1.96 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.63 مليار دولار أمريكي بحلول عام 2030.

أي قطاع منتج يحمل أكبر حصة لسوق أجهزة إدارة الجلطات؟

تتصدر أجهزة استئصال الخثرة الميكانيكية وعبر الجلد السوق بحصة 36.87% في عام 2024.

ما معدل النمو السنوي المركب المتوقع لأجهزة استئصال الخثرة العصبية الوعائية حتى عام 2030؟

من المتوقع أن تنمو أجهزة استئصال الصمة والخثرة العصبية الوعائية بمعدل نمو سنوي مركب 8.59% من عام 2025 إلى 2030.

لماذا تعتبر مراكز الجراحة الخارجية مهمة لنمو السوق المستقبلي؟

تقدم مراكز الجراحة الخارجية إجراءات استئصال الخثرة بتكلفة أقل بنسبة 144% من أقسام العيادات الخارجية بالمستشفيات، ومن المتوقع أن يتوسع قطاعها بمعدل نمو سنوي مركب 9.46% حتى عام 2030.

أي منطقة من المتوقع أن تنمو بأسرع معدل؟

من المتوقع أن تسجل آسيا والمحيط الهادئ أعلى نمو، بمعدل نمو سنوي مركب 7.04% خلال عامي 2025-2030 بسبب توسع البنية التحتية للرعاية الصحية وارتفاع انتشار أمراض القلب والأوعية الدموية.

كيف تؤثر المتطلبات التنظيمية على ابتكار الأجهزة؟

معايير الأدلة الأكثر صرامة من FDA وتنظيم الأجهزة الطبية الأوروبي تزيد تكاليف وجداول التطوير، مما يفضل الشركات ذات القدرات القوية في البحث السريري.

آخر تحديث للصفحة في: