حجم وحصة سوق الطب التجديدي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 39.87 مليار دولار أمريكي |

| حجم السوق (2030) | 91.94 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 18.10% CAGR |

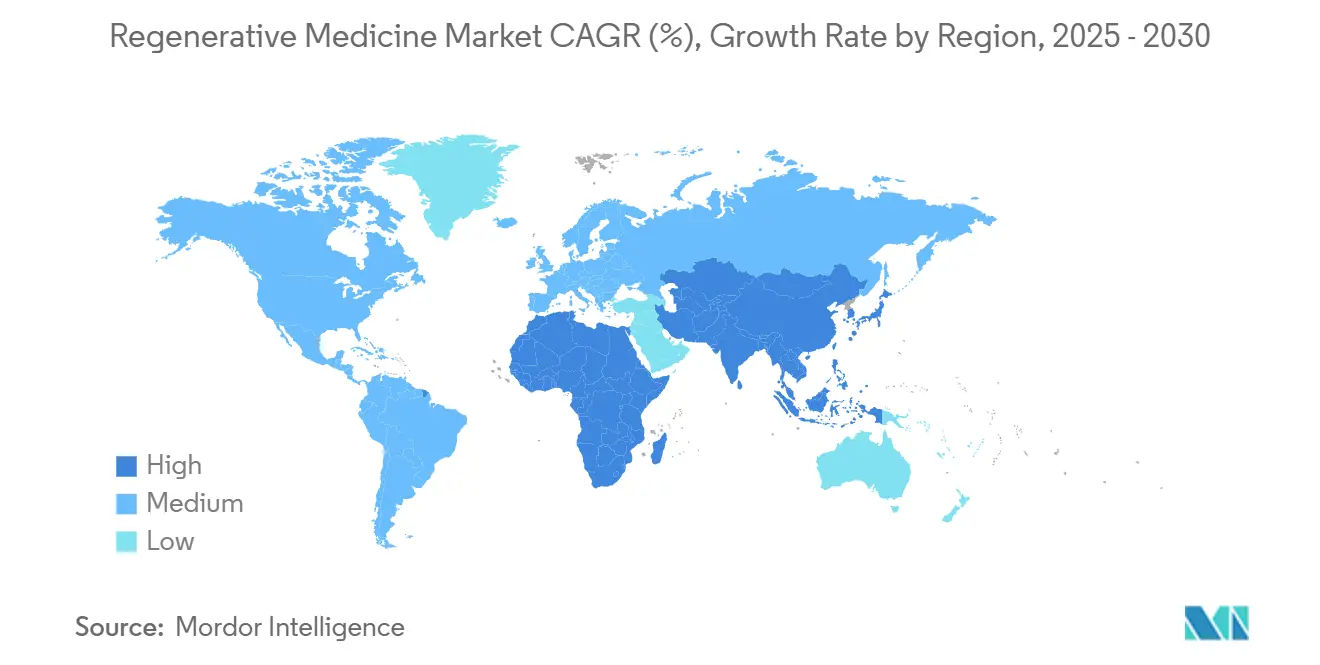

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

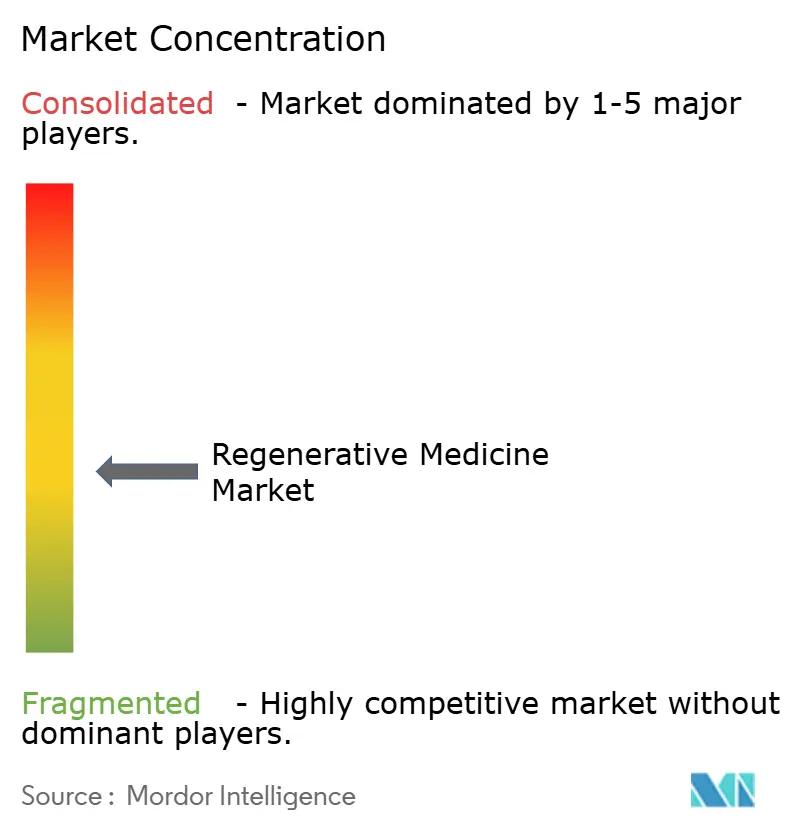

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الطب التجديدي من قِبل موردور إنتليجنس

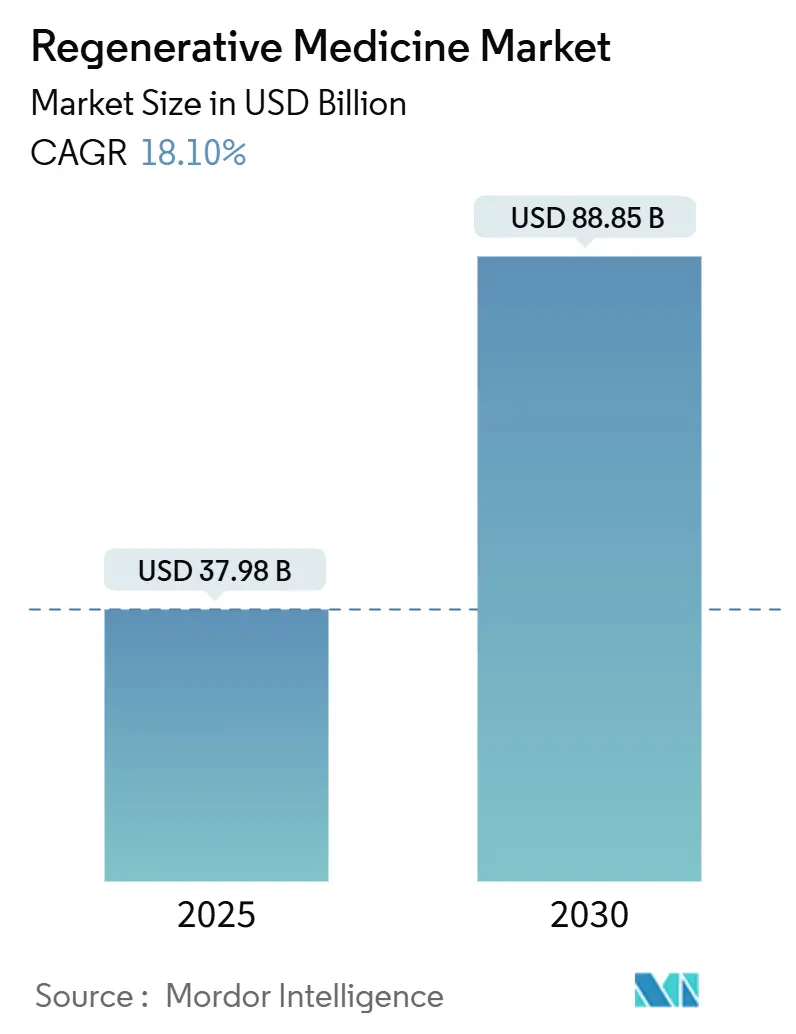

يُقدر حجم سوق الطب التجديدي بـ 37.98 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 88.85 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب 18.10% خلال فترة التوقع (2025-2030).

إن التمويل المستدام للعلاجات الخلوية والجينية المتقدمة، ونجاح مسارات الموافقة السريعة، والاستثمار القوي في البنية التحتية للتصنيع يرفع الطلب عبر كل منطقة علاجية تقريباً. إن اختراقات التحرير الجيني مثل Casgevy من CRISPR Therapeutics تسرّع من الاستخدام التجاري، بينما يسهل النموذج المتجانس حواجز التوسيع التاريخية التي حدّت من النُهج ذاتية المنشأ. إن اللوائح المبسطة في آسيا والمحيط الهادئ وتزايد النشاط في التجارب السريرية تضع المنطقة كمركز ابتكار محوري. في الوقت نفسه، تسبب عوائق السداد للمنتجات ذاتية المنشأ عالية التكلفة منحنى اعتماد غير متساوٍ يفضل دافعي الرسوم ذوي الموارد الأعمق، مما يدفع المطورين لاستكشاف اتفاقيات قائمة على النتائج ونماذج دفع مرنة أخرى.

النقاط الرئيسية للتقرير

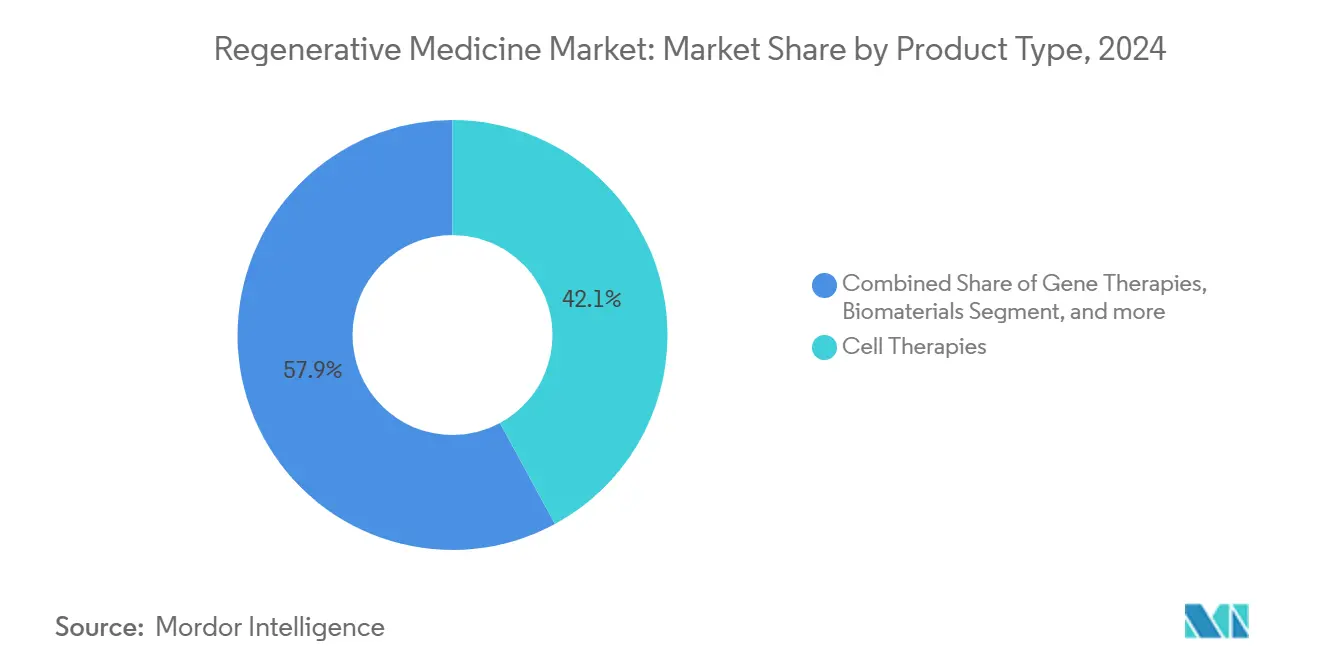

- حسب نوع المنتج، تصدرت العلاجات الخلوية بحصة إيرادات 42.12% في عام 2024؛ من المتوقع أن تتوسع العلاجات الجينية بمعدل نمو سنوي مركب 25.39% حتى 2030.

- حسب أصل الخلايا، احتلت العلاجات المتجانسة 55.14% من حصة سوق الطب التجديدي في عام 2024، بينما من المتوقع أن تنمو العلاجات ذاتية المنشأ بمعدل نمو سنوي مركب 21.47% حتى 2030.

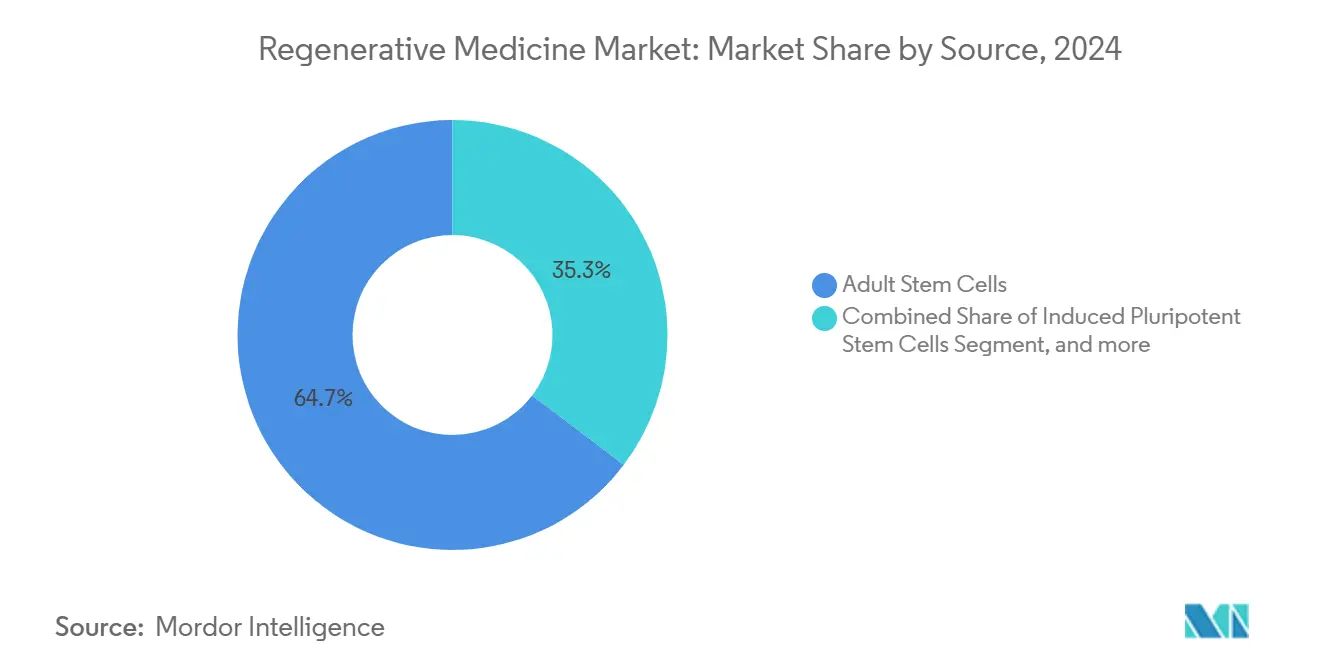

- حسب مصدر الخلايا الجذعية، شكلت الخلايا الجذعية البالغة نسبة 64.68% من حصة سوق الطب التجديدي في عام 2024؛ تتقدم الخلايا الجذعية المحفزة متعددة القدرات (iPSCs) بمعدل نمو سنوي مركب 26.73% حتى 2030.

- حسب التطبيق، هيمنت اضطرابات العظام والعضلات الهيكلية على 34.64% من حصة سوق الطب التجديدي في عام 2024، بينما من المتوقع أن يرتفع علم الأورام بمعدل نمو سنوي مركب 24.59% حتى 2030.

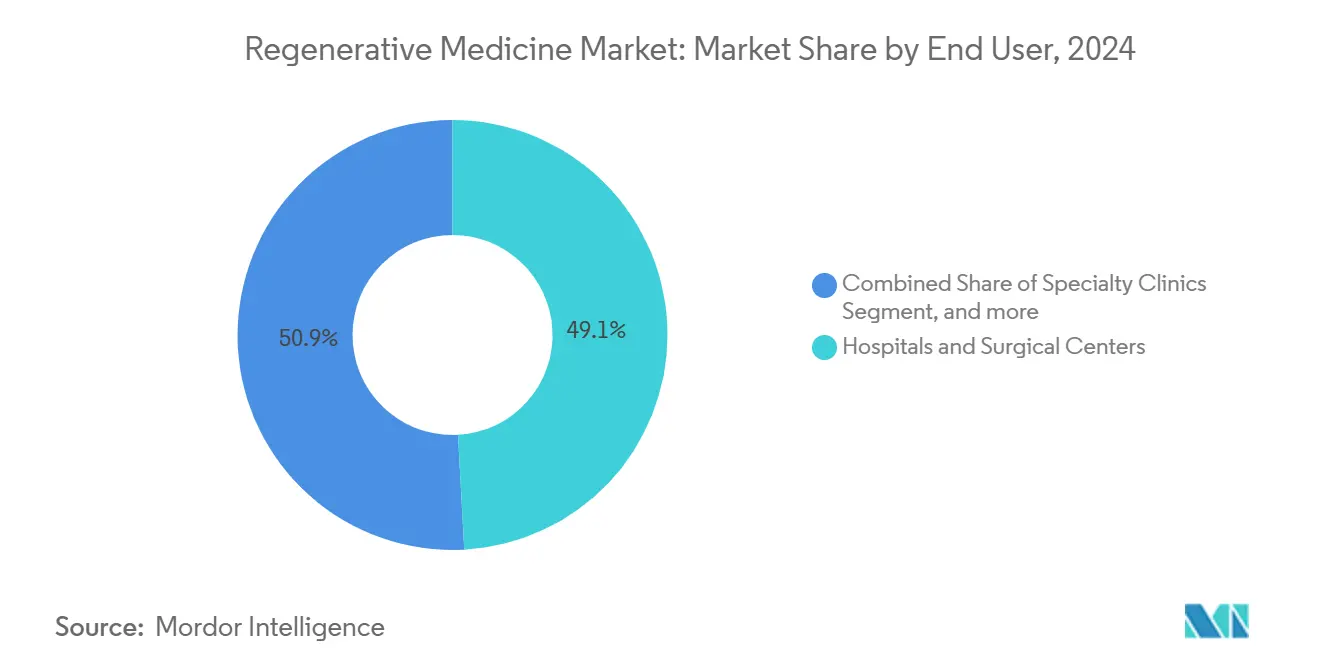

- حسب المستخدم النهائي، هيمنت المستشفيات والمراكز الجراحية بحصة إيرادات 49.13% في عام 2024؛ من المقرر أن تنمو بنوك الأحياء وبنوك الخلايا بمعدل نمو سنوي مركب 20.12% خلال فترة التوقع.

- حسب الجغرافيا، احتلت أمريكا الشمالية 39.95% من حجم سوق الطب التجديدي في عام 2024، بينما من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 16.22% حتى 2030.

اتجاهات ورؤى سوق الطب التجديدي العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| العلاجات المتجانسة السريعة الجاهزة للاستخدام | +2.5% | عالمي، تقوده أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| عبء العضلات الهيكلية المرتبط بالشيخوخة | +2.0% | آسيا والمحيط الهادئ، أوروبا | طويل المدى (≥ 4 سنوات) |

| تسميات RMAT تقصر الموافقات | +2.2% | الولايات المتحدة | قصير المدى (≤ سنتان) |

| تزايد اعتماد تقنية iPSC | +1.8% | أمريكا الشمالية، اليابان | طويل المدى (≥ 4 سنوات) |

| مراكز تصنيع الخلايا الوطنية الممولة حكومياً تزيد من قدرة GMP | +1.7% | الولايات المتحدة، آسيا والمحيط الهادئ | طويل المدى (≥4 سنوات) |

| تكامل الطباعة الحيوية ثلاثية الأبعاد مع سقالات المواد الحيوية يدفع بدائل الجلد الشخصية | +1.6% | أمريكا الشمالية، أوروبا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الترجمة السريرية السريعة للعلاجات الخلوية المتجانسة الجاهزة للاستخدام

تعيد المنصات المتجانسة تعريف قابلية التوسع من خلال استبدال التصنيع الخاص بكل مريض بدفعات موحدة يمكن حفظها بالتجميد وشحنها حسب الحاجة. تكتسب هذه التركيبات الجاهزة للاستخدام زخماً مع حصول المطورين على وضع RMAT الذي يقلص دورات المراجعة التنظيمية. في ديسمبر 2024، منحت إدارة الغذاء والدواء الأمريكية تسمية RMAT لنظام acimtamig plus AlloNK من Affimed بعد معدل استجابة إجمالي مبكر بنسبة 83.3%، مما يؤكد صحة النموذج لأورام الدم.[1]إدارة الغذاء والدواء الأمريكية، "تسميات العلاج المتقدم للطب التجديدي (RMAT)،" fda.gov تكاليف الإنتاج الأقل، إلى جانب توسيع قدرة GMP، تسمح للشركات الأصغر بمعالجة المؤشرات المتخصصة التي كانت تفتقر سابقاً للجدوى الاقتصادية. مع نضج منصات iPSC متعددة المانحين، من المتوقع أن تضغط المزايا التكليفية للإنتاج المتجانس على أسعار العلاج أكثر وتوسع وصول المرضى.

ارتفاع عبء اضطرابات العضلات الهيكلية في الشعوب المتقدمة في العمر يغذي زرعات الأنسجة المهندسة

إن زيادة متوسط العمر المتوقع تؤدي إلى تضخم انتشار التهاب المفاصل التنكسي، وداء القرص التنكسي، والحالات ذات الصلة، مما يحفز حصة إيرادات 34.64% للعظام ضمن سوق الطب التجديدي. تقدم زرعات الأنسجة المهندسة متانة وتكاملاً بيولوجياً فائقاً على الأطراف الاصطناعية التقليدية، لكن عوائق التسويق مثل التحكم في العبء البيولوجي وخدمات التسليم بالسلسلة الباردة لا تزال قائمة. تعمل الشركات، بما في ذلك Evonik، على تخفيف هذه العوائق من خلال البوليمرات طبية الدرجة (RESOMER) والكولاجين المؤتلف (VECOLLAN) التي تحسن دقة الطباعة الحيوية واستقرار التخزين. إن تقارب المواد الحيوية المتقدمة والطباعة ثلاثية الأبعاد يمكّن من التخصيص التشريحي لإعادة بناء المفاصل المعقدة. تُظهر التجارب التجريبية للأنظمة الصحية الوطنية في اليابان وألمانيا بالفعل مكاسب في جودة الحياة بعد العملية يمكن أن تدعم سداداً أوسع لزرعات الأنسجة المهندسة مما يشكل اتجاهات سوق الطب التجديدي أكثر.

تسميات العلاج المتقدم للطب التجديدي (RMAT) تسرّع الموافقات

تم إنشاء وضع RMAT بموجب قانون العلاجات للقرن الـ21، ويقدم إرشادات مكثفة من إدارة الغذاء والدواء وإمكانية الموافقة المسرعة بناءً على نقاط النهاية البديلة. حصل أكثر من 35% من المرشحين المتجانسين الإضافيين على RMAT في 2024 مقارنة بـ2023، مما يؤكد تأثيرها المتزايد. انضم REGENECYTE المستند إلى دم الحبل السري، الذي يستهدف متلازمة COVID الطويلة، مؤخراً إلى القائمة، وحصل على تفاعلات أولوية تقصر أوقات بدء التجربة المحورية. يعدل المطورون الآن التصاميم السريرية لتلبية معايير RMAT مبكراً، مما يجذب بدوره رأس المال الاستثماري إلى البرامج متوسطة المرحلة التي كانت تعاني سابقاً للحصول على تمويل متابع. حلقات التغذية الراجعة التنظيمية الأسرع تقلل من استنزاف البرنامج وتساعد الطرق الجديدة، مثل خلايا NK المحررة جينياً، في الوصول إلى المرضى بسرعة أكبر.

تزايد اعتماد تقنية الخلايا الجذعية في سوق الطب التجديدي

تسير الخلايا الجذعية المحفزة متعددة القدرات (iPSCs) في مسار معدل نمو سنوي مركب 26.73%، مدفوعة بقدرة التمايز المتعددة والحرية من أخلاقيات الأنسجة الجنينية. إن خوارزمية hiPSCore، المنشورة في 2024، تحدد 172 جيناً تنبئياً، مما يعطي المصنعين بوابة جودة قوية تقلل من خطر فشل الدفعة في التوسيع. بالتزامن، أظهرت فرق البحث أن كثافة البذر الأولية لـiPSC ترتبط بشكل تربيعي مع عائد التمايز، وهو اكتشاف متوقع لخفض تكاليف الوسائط في المفاعلات الحيوية الكبيرة. تعِد خطوط أنابيب CAR-T المشتقة من iPSC بمعروض لا ينضب من خلايا T يتجاوز دورات الحصاد ذاتية المنشأ المطولة ويخفف من تهديد إنهاك خلايا T. الأضواء الخضراء التنظيمية لأول تجارب iPSC على البشر في مرض باركنسون توسع دليل اللعب السريري خارج علم الأورام.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| السداد المحدود للعلاجات ذاتية المنشأ | -3.0% | عالمي، واضح في الأسواق الناشئة | قصير المدى (≤ سنتان) |

| مراقبة سلامة PMDA اليابانية للتركيبات المحررة جينياً | -1.5% | اليابان | متوسط المدى (2-4 سنوات) |

| التغير من دفعة لأخرى في المنتجات المشتقة من الخلايا الجذعية يعيق التوسيع التجاري | -2.1% | عالمي | متوسط المدى (2-4 سنوات) |

| انخفاض اعتماد الأطباء بسبب تعقيد التعامل مع العلاجات الخلوية المحفوظة بالتجميد في الاقتصادات الناشئة | -1.8% | الأسواق الناشئة | قصير-متوسط المدى (≤3 سنوات) |

| المصدر: Mordor Intelligence | |||

مسارات السداد المحدودة للعلاجات ذاتية المنشأ عالية التكلفة

إن أسعاراً يمكن أن تتجاوز مليون دولار أمريكي لكل مريض تصطدم بأنظمة دافعي الرسوم محدودة الميزانية، مما يكبح السرعة التي تخترق بها العلاجات ذاتية المنشأ الرعاية الروتينية. جربت الشبكات الصحية الأثرى في الولايات المتحدة وأوروبا الغربية عقود قائمة على النتائج، لكن الاعتماد الواسع لا يزال متقطعاً. تدفقات رأس المال الاستثماري في المنتجات الطبية المهندسة للأنسجة اعتدلت مع وزن المستثمرين لخطر السداد مقابل جداول التطوير الطويلة. بينما تكتسب نماذج الدفع بالأقساط والمعاش السنوي زخماً في السياسة، فإن التعقيد الإداري لتتبع النتائج في العالم الحقيقي يستمر في الحد من قابلية التوسع. هذه الشكوك المالية تضخم الاهتمام بحلول الخلايا المتجانسة والتحرير الجيني منخفضة التكلفة، مما قد يعيد تشكيل مسار سوق الطب التجديدي.

مراقبة سلامة PMDA اليابانية الصارمة تزيد من وقت الوصول للسوق للتركيبات المحررة جينياً

إن PMDA اليابانية، رغم الإشادة بتشريعات الطب التجديدي التقدمية، أدخلت مراقبة معززة لما بعد التسويق ومتطلبات فحص خارج الهدف لتقنيات التحرير الجيني. شركات مثل Rege Nephro نظمت التسلسل السريري لتوليد مجموعات بيانات سلامة خاصة باليابان قبل نقل التجارب إلى مواقع الولايات المتحدة، مما يمدد الجداول الزمنية ويرفع التكاليف. التدقيق المشدد يكثف الطلب على فحوصات أكثر حساسية تكتشف التحريرات منخفضة التكرار، مما يحفز التعاون بين شركات التقنية الحيوية ومختبرات التصوير الأكاديمية. رغم أن الإجراءات قد تؤخر الإطلاق، فمن المتوقع أن تعزز الثقة العامة في العلاجات الجينية، مما يسهل في النهاية قبولاً أوسع عبر آسيا مما يدفع سوق الطب التجديدي.

تحليل القطاعات

حسب نوع المنتج: العلاجات الجينية تعيد تعريف نماذج العلاج

تتحشد العلاجات الجينية بمعدل نمو سنوي مركب 25.39% يدفع القطاع نحو التكافؤ مع العلاجات الخلوية، التي احتلت 42.12% من حصة سوق الطب التجديدي في 2024. إن موافقة Casgevy وأول تدخل قبل الولادة لضمور العضلات الشوكي يؤكد الوصول السريري المتوسع للتحرير الجيني. يحسن المطورون توصيل الجسيمات النانوية الدهنية والناقلات الفيروسية لتحسين استهداف الأنسجة ودقة الجرعة، بينما يقيم دافعو الرسوم التعويضات طويلة المدى من العلاجات المحتملة. الإرشادات التنظيمية التي توضح فحوصات الفعالية ودراسات تسرب الناقل تسهل التقدم السريري عبر أمراض الدم، وعلم الأعصاب، والحالات الأيضية النادرة. استثمارات سلسلة التوريد، مثل أجنحة الناقل الفيروسي المعيارية، مهيأة لتقليل الاختناقات مع تضخم خطوط الأنابيب المتأخرة المرحلة.

إن الزخم في التحرير الجيني يحفز الطلب الفرعي للخدمات المساعدة، بما في ذلك المعلوماتية الحيوية، والتوصيف الجيني، والتسلسل طويل القراءة. منظمات التطوير التعاقدية تزيد من تصنيع البلازميد لتلبية احتياجات الراعي المتزايدة. مع تراكم بيانات النتائج، من المتوقع أن تتطور أطر التسعير القائمة على القيمة، وترسو جداول الدفع على معايير المتانة عبر آفاق متعددة السنوات. هذه التحولات مجتمعة تقوي سوق الطب التجديدي ضد رياح السداد المعاكسة وتوسع معايير أهلية المرضى.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب أصل الخلايا: الحلول المتجانسة تدفع قابلية التوسع

تصدرت المنتجات المتجانسة بحصة إيرادات 55.14% من سوق الطب التجديدي في 2024، مستفيدة من إنتاج الدفعات الذي يوحد الجودة ويقلل التكلفة لكل جرعة. إن الاختلاف في النطاق يترجم مباشرة إلى أوقات إنجاز أقصر للمؤشرات الحادة مثل الليمفوما المنتكسة، حيث يمكن أن تكون التأخيرات في التصنيع ذاتي المنشأ قاتلة. خلايا T متعددة الوظائف المشتقة من iPSC، تُظهر بالفعل نشاطاً قوياً مضاداً للمايلوما، مهيأة لتضخيم هذا المسار بمجرد نضج البيانات البيولوجية للمرحلة الأولى.

النُهج ذاتية المنشأ، مع ذلك، تحافظ على ميزة في التعرف على مستضدات الورم الشخصية وتسجل حالياً معدل نمو سنوي مركب قوي 21.47%. النماذج المختلطة-حيث يتلقى المرضى جرعة بادئة ذاتية المنشأ تليها توحيد متجانس-تحت التحقيق المبكر ويمكن أن تطمس الحدود الموجودة. إن مرونة سلسلة التوريد، بما في ذلك مجمعات المانحين الزائدة ووحدات إذابة الخلايا الآلية، تبقى محورية لضمان اتساق المنتج أثناء النشر العالمي السريع.

حسب المصدر: iPSCs تثور نماذج التطوير

احتلت الخلايا الجذعية البالغة 64.68% من حجم سوق الطب التجديدي في 2024، مدعومة بعقود من الألفة السريرية. لكن iPSCs تتوسع بمعدل نمو سنوي مركب 26.73% على خلفية مناظر براءات اختراع متساهلة ولها القدرة على اشتقاق خطوط خاصة بالمريض أو عامة تماماً. تعطي أداة hiPSCore للمنظمين مقاييس موحدة لتقييم تعدد القدرات، مما يقلل الحاجة لفحوصات teratoma فرعية شاملة.

في الإنتاج، إن الصلة التربيعية الموثقة بين كثافة iPSC الأولية وعائد التمايز يمكن تخطيط الدفعة التنبئية، مما يسهل النقل التقني للمفاعلات التجارية. النجاح في الطعوم المبكرة لمرض باركنسون يوسع اهتمام المستثمرين خارج علم الأورام، مع تراصف تجارب القلب والأوعية الدموية وطب العيون. إن تقارب "التحرير الأساسي" بـCRISPR مع منصات iPSC قد يسمح قريباً بالتصحيح المتزامن لعيوب أحادية الجين متعددة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: علم الأورام يدفع الابتكار والنمو

تستمر العظام في رسو 34.64% من حصة سوق الطب التجديدي، لكن علم الأورام يخطط معدل نمو سنوي مركب 24.59% يمكن أن يقفز به إلى موضع الإيرادات الأعلى قبل 2030. الأصول المدعومة بـRMAT مثل امتدادات Kymriah من Novartis في الليمفوما الجريبية تسلط الضوء على استعداد دافع الرسوم لتمويل العلاجات بقصد علاجي. البيانات قبل السريرية تشير إلى أن تركيبات CAR-T المشتقة من iPSC يمكن حفظها بالتجميد دون فقدان الفعالية السامة للخلايا، مما يقلل تكاليف اللوجستيات ويعزز جدوى التجربة.

خارج الأورام الخبيثة الدموية، تستفيد تطبيقات الأورام الصلبة من تقنيات التحرير الجيني المترادفة التي تدمج وحدات كبح نقاط التفتيش في الحمولات الخلوية، مما يرفع المثابرة في البيئات المجهرية العدائية. هذه الاختراقات تتسرب إلى أورام الأعصاب والسرطانات النادرة للأطفال، مما يوسع الوصول العلاجي لسوق الطب التجديدي.

حسب المستخدم النهائي: بنوك الأحياء تظهر كبنية تحتية حرجة

مثلت المستشفيات والمراكز الجراحية 49.13% من سوق الطب التجديدي في إيرادات المستخدم النهائي لعام 2024، مما يعكس دورها كحارس بوابة في الإدارة الحادة. بنوك الأحياء، رغم كونها أصغر اليوم، تتفوق على جميع القنوات الأخرى بمعدل نمو سنوي مركب 20.12% مع تصاعد الطلب على خطوط دم الحبل السري وiPSC الموحدة. التقدم في توسيع الخلايا الجذعية المكونة للدم يسمح الآن لوحدة حبل سري واحدة بعلاج عدة متلقين، مما يعزز المنطق الاقتصادي للتخزين طويل المدى.

المنظمون يصيغون أطر عمل توضح قواعد الموافقة، والملكية، ومشاركة البيانات، مما يفتح بدوره شراكات بين بنوك الأحياء ومصنعي العلاج. إن تكامل سلسلة القيمة من الجمع إلى التسريب السريري متوقع لضغط أوقات الإنجاز وتعزيز إمكانية التتبع. هذه الاتجاهات تضع بنوك الأحياء كعقد استراتيجية تمكن نماذج التصنيع الموزعة في الوقت المناسب.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

سيطرت أمريكا الشمالية على 39.95% من سوق الطب التجديدي في 2024، مستفيدة من هيكل إدارة الغذاء والدواء الذي يكافئ الابتكار الاختراقي. مسار RMAT أضاء بالفعل عدة مرشحين أوائل في فئتهم، مما يقلل من خطر التطوير المدرك ويحفز تدفقات رأسمالية كبيرة. التزام Novartis بـ23 مليار دولار أمريكي لتوسيع التصنيع في الولايات المتحدة، مع سبعة مصانع جديدة قيد التشغيل، يجسد كيف تعزز شركات الأدوية الكبيرة سيادة سلسلة التوريد.[2]نوفارتيس، "خطة التوسع التصنيعي الأمريكي بـ23 مليار دولار،" novartis.com التعاونات الأكاديمية المبكرة المرحلة، مثل برنامج الخلايا الجذعية القلبية للأطفال في مايو كلينك، تستمر في تغذية خط الأنابيب السريري بمؤشرات عالية التأثير. التفاوتات المستمرة في السداد، مع ذلك، تخلق جيوباً من الوصول المحدود حتى ضمن بيئة مواتية عموماً.

آسيا والمحيط الهادئ تتقدم بمعدل نمو سنوي مركب 16.22%، مدفوعة بقواعد الترخيص التكيفية لليابان وحصة الصين البالغة 42% من التجارب الممولة من الصناعة عالمياً في 2023. مبادرات التوافق في NMPA الصينية تقلل الإيداعات الزائدة، مما يسمح بالاستفادة من البيانات عبر الحدود. مراكز GMP المدعومة حكومياً، تتمثل ببرنامج الأعضاء المتعدد لمعهد Wake Forest للطب التجديدي، تزيد من معرفة التصنيع التي تفيد الشركات الأصغر.[3]معهد Wake Forest للطب التجديدي، "برامج الطب التجديدي الترجمية،" wfirm.orgلكن الفجوات البنيوية في لوجستيات السلسلة الباردة وتحليل مراقبة الجودة لا تزال تقيد الوتيرة التي تتوسع بها العلاجات خارج المدن من الدرجة الأولى.

أوروبا تحافظ على موطئ قدم تنافسي رغم التفتت التنظيمي. ألمانيا تستضيف أعلى تركيز لشركات الطب التجديدي، بمساعدة ثقافة بحثية تعاونية ومخططات التمويل العام-الخاص. المفوضية الأوروبية بدأت صياغة إرشادات العلاج المتقدم الموحدة، بهدف تقليل التقييمات حالة بحالة التي تبطئ حالياً إطلاق المنتجات ec.europa.eu. التجارب التجريبية للدفع المبتكرة، بما في ذلك السداد القائم على المعالم في إيطاليا لضخ العلاج الجيني، تساعد في التوفيق بين القيمة السريرية والحكمة المالية. التحالفات عبر الأطلسي في تزايد، مع ترخيص شركات الاتحاد الأوروبي المواد الحيوية الخاصة لمطوري الولايات المتحدة الذين يوفرون خبرة التجارب المتأخرة المرحلة.

المشهد التنافسي

يشمل المشهد التنافسي لسوق الطب التجديدي شركات التقنية الحيوية المتخصصة التي تقود الاكتشاف المبكر وشركات الأدوية الكبيرة التي تزيد من أصول المراحل المتأخرة. عمقت Novartis محفظتها بالانتقال لاقتناء 91.04% من أسهم MorphoSys AG في 2024، خطوة تدمج خبرة الأجسام المضادة المركزة على الأورام في منصة الخلايا والجينات للشركة. الشركات متوسطة المستوى تتزاوج مع منظمات التطوير التعاقدية للتغلب على اختناقات الناقل الفيروسي، بينما المنتجات المنبثقة الأكاديمية توفر خطوط أنابيب اكتشاف عالية القيمة.

تستمر الفرص في المساحات البيضاء في التصنيع القابل للتوسع والمؤشرات غير الورمية مثل أمراض الكلى المزمنة واضطرابات المناعة الذاتية. إطلاق Evonik للكولاجين المؤتلف طبي الدرجة يعرض كيف تلتقط شركات علوم المواد الحصة بحل العوائق الهيكلية في هندسة الأنسجة. الحوافز التنظيمية، خاصة RMAT، تميل اختيار الشريك نحو المرشحين بجدوى الموافقة المسرعة، مما يحفز زيادة في صفقات الترخيص القائمة على المعالم.

من المتوقع تسريع التوطيد مع تأكيد العلاجات الجينية المسوقة للنماذج التجارية. اللاعبون الراسخون يسعون لاتساع المنصة الشامل للطرق المتجانسة، والتحرير الجيني، وiPSC لتنويع المخاطر والإعجاب بدافعي الرسوم العالميين. مراكز التميز التصنيعي تظهر كأهداف استحواذ استراتيجية لأنها توفر قدرة فورية وحسن نية تنظيمية. هذا التكتل التدريجي متوقع لرفع معايير الخدمة الشاملة لكن يستمر في ترك مجال للمبتكرين المتخصصين.

قادة صناعة الطب التجديدي

-

Smith+Nephew plc

-

Organogenesis Holdings Inc.

-

Baxter International Inc.

-

Medtronic

-

Integra LifeSciences Holdings Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: افتتحت سلطة الأجهزة الطبية في ماليزيا استشارة حول قواعد الأجهزة للتصدير فقط، متماشية مع أمر إعفاء أوسع. المسودة، إذا تم تنفيذها، يجب أن تبسط الشحنات عبر الحدود ويمكن أن تقصر بشكل غير مباشر أوقات التسليم للأجهزة المساعدة للعلاج الخلوي.

- أبريل 2025: استحوذت Rege Nephro على أصول Tamibarotene من Syros Pharmaceuticals لتعزيز برنامج مرض الكلى متعدد الكيسات الجسمي السائد، وفقاً للبيانات الصحفية للشركة. نقلت الصفقة أيضاً عقود التصنيع، مما يشير إلى أن ملكية سلسلة التوريد تصبح بسرعة أصلاً استراتيجياً في مناقشات التقييم.

- ديسمبر 2024: حصلت Affimed على تسمية RMAT من إدارة الغذاء والدواء الأمريكية للعلاج المركب لـacimtamig وAlloNK من Artiva Biotherapeutics لعلاج ليمفوما هودجكين المنتكسة/المقاومة، بناءً على بيانات الفعالية المبكرة التي تظهر معدل استجابة إجمالي 83.3%.

- سبتمبر 2024: حصلت Poseida Therapeutics, Inc. على تسمية العلاج المتقدم للطب التجديدي (RMAT) من إدارة الغذاء والدواء الأمريكية لـP-BCMA-ALLO1. هذا العلاج الاستقصائي، المبني على خلايا T ذاكرة الخلايا الجذعية (TSCM)، هو علاج CAR-T خلوي متجانس في تجارب سريرية المرحلة 1/1b، يستهدف المرضى المصابين بالمايلوما المتعددة المنتكسة أو المقاومة.

نطاق تقرير سوق الطب التجديدي العالمي

وفقاً لنطاق تقرير الصناعة، تُستخدم أدوية الطب التجديدي لإصلاح، واستبدال، وتجديد الأنسجة والأعضاء المتأثرة بالإصابة، أو المرض، أو عملية الشيخوخة الطبيعية. تستعيد هذه الأدوية وظيفة الخلايا والأنسجة وتُستخدم في عدة اضطرابات تنكسية، مثل طب الجلدية، وأمراض التنكس العصبي، والقلب والأوعية الدموية، والعظام.

يتم تقسيم سوق الطب التجديدي حسب نوع المنتج، وأصل الخلايا، والمصدر (نوع الخلايا الجذعية)، والتطبيق، والمستخدم النهائي، والجغرافيا. حسب نوع المنتج، يتم تقسيم السوق إلى العلاجات الخلوية، والعلاجات الجينية، والمنتجات المهندسة للأنسجة، والمواد الحيوية، والمنتجات التجديدية اللاخلوية (PRP، ECM). حسب أصل الخلايا، يتم تقسيم السوق إلى ذاتية المنشأ، ومتجانسة، وغريبة النوع. حسب المصدر (نوع الخلايا الجذعية)، يتم تقسيم السوق إلى خلايا جذعية بالغة، وخلايا جذعية محفزة متعددة القدرات، وخلايا جذعية جنينية، وخلايا جذعية مكونة للدم. حسب التطبيق، يتم تقسيم السوق إلى العظام والعضلات الهيكلية، وطب الجلدية ورعاية الجروح، والقلب والأوعية الدموية، وعلم الأعصاب، وعلم الأورام، وطب العيون، وأخرى. التطبيقات الأخرى تشمل الغدد الصماء، والكلى، إلخ. حسب المستخدم النهائي، يتم تقسيم السوق إلى المستشفيات والمراكز الجراحية، والعيادات المتخصصة، والمعاهد الأكاديمية والبحثية، وبنوك الأحياء وبنوك الخلايا. حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية. يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. يقدم تقرير السوق القيمة (بمليارات الدولارات الأمريكية) للقطاعات المذكورة أعلاه.

| العلاجات الخلوية |

| العلاجات الجينية |

| المنتجات المهندسة للأنسجة |

| المواد الحيوية |

| المنتجات التجديدية اللاخلوية |

| ذاتية المنشأ |

| متجانسة |

| غريبة النوع |

| الخلايا الجذعية البالغة |

| الخلايا الجذعية المحفزة متعددة القدرات |

| الخلايا الجذعية الجنينية |

| الخلايا الجذعية المكونة للدم |

| العظام والعضلات الهيكلية |

| طب الجلدية ورعاية الجروح |

| القلب والأوعية الدموية |

| علم الأعصاب |

| علم الأورام |

| طب العيون |

| أخرى |

| المستشفيات والمراكز الجراحية |

| العيادات المتخصصة |

| المعاهد الأكاديمية والبحثية |

| بنوك الأحياء وبنوك الخلايا |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المنتج | العلاجات الخلوية | |

| العلاجات الجينية | ||

| المنتجات المهندسة للأنسجة | ||

| المواد الحيوية | ||

| المنتجات التجديدية اللاخلوية | ||

| حسب أصل الخلايا | ذاتية المنشأ | |

| متجانسة | ||

| غريبة النوع | ||

| حسب المصدر | الخلايا الجذعية البالغة | |

| الخلايا الجذعية المحفزة متعددة القدرات | ||

| الخلايا الجذعية الجنينية | ||

| الخلايا الجذعية المكونة للدم | ||

| حسب التطبيق | العظام والعضلات الهيكلية | |

| طب الجلدية ورعاية الجروح | ||

| القلب والأوعية الدموية | ||

| علم الأعصاب | ||

| علم الأورام | ||

| طب العيون | ||

| أخرى | ||

| حسب المستخدم النهائي | المستشفيات والمراكز الجراحية | |

| العيادات المتخصصة | ||

| المعاهد الأكاديمية والبحثية | ||

| بنوك الأحياء وبنوك الخلايا | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجابة في التقرير

ما هو حجم سوق الطب التجديدي المتوقع بحلول 2030؟

من المتوقع أن يصل القطاع إلى حوالي 88.85 مليار دولار أمريكي بحلول 2030، مما يعكس نمواً مستداماً بأرقام مضاعفة مدفوعاً بالعلاجات الجينية والخلوية.

أي قطاع يُظهر أسرع معدل نمو سنوي مركب بين 2025 و2030؟

من المتوقع أن تسجل العلاجات الجينية معدل نمو سنوي مركب حوالي 25.39%، متفوقة على قطاعات العلاج الخلوي وهندسة الأنسجة.

كم حجم حصة سوق العلاج الخلوي المتجانس في 2024؟

تحتل المنتجات المتجانسة حوالي 55.14% من الحصة السوقية، مستفيدة من كفاءات التصنيع الموحدة الجاهزة للاستخدام.

أي منطقة تتوسع بسرعة أكبر؟

تقود آسيا والمحيط الهادئ بمعدل نمو سنوي مركب مقدر بـ16.22%، مدفوعة باللوائح التقدمية لليابان ونشاط التجارب السريرية في الصين.

آخر تحديث للصفحة في: