حجم وحصة سوق البيولوجيات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

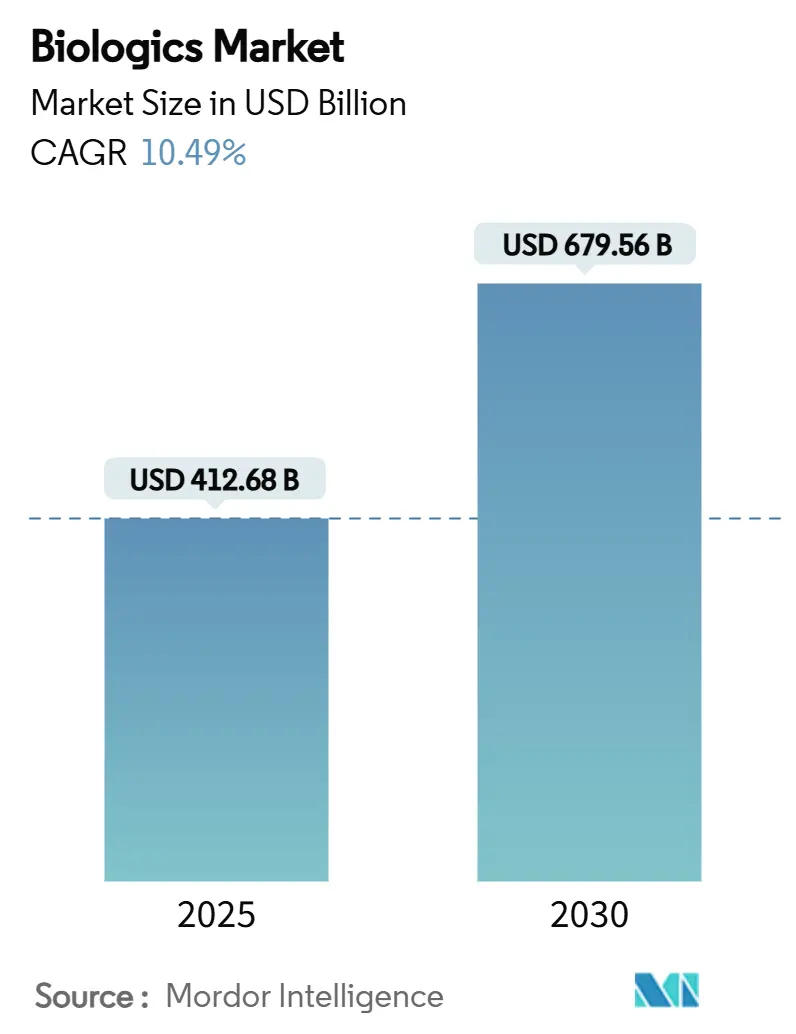

| حجم السوق (2025) | 412.68 مليار دولار أمريكي |

| حجم السوق (2030) | 679.56 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.49% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق البيولوجيات من قبل Mordor Intelligence

وصل حجم سوق البيولوجيات إلى 412.68 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتقدم إلى 679.56 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 10.49% خلال فترة التوقعات. يقود هذا التوسع الطلب القوي على عوامل الأورام الدقيقة، والأجسام المضادة وحيدة النسيلة من الجيل التالي، والعلاجات القائمة على الجينات. يستمر انتشار الأمراض المزمنة المتزايد، والتسميات التنظيمية المعجلة، والتمويل المستمر لرأس المال المغامر في نقل هذه العلاجات المعقدة من خطوط أنابيب البحث إلى الرعاية الروتينية. الاستثمار في التصنيع الذي تجاوز 15 مليار دولار أمريكي منذ عام 2024 يبني قدرات جديدة في ولاية كارولينا الشمالية والدنمارك وألمانيا، مما يضع المنتجين في موضع يمكنهم من تخفيف اختناقات العرض الأخيرة. في الوقت نفسه، يتبنى المبتكرون التروية المستمرة والمفاعلات الحيوية أحادية الاستخدام لدمج السرعة مع تكاليف أولية أقل، بينما يتبنى الدافعون بشكل متزايد البدائل الحيوية لاحتواء الإنفاق.

الخلاصات الرئيسية للتقرير

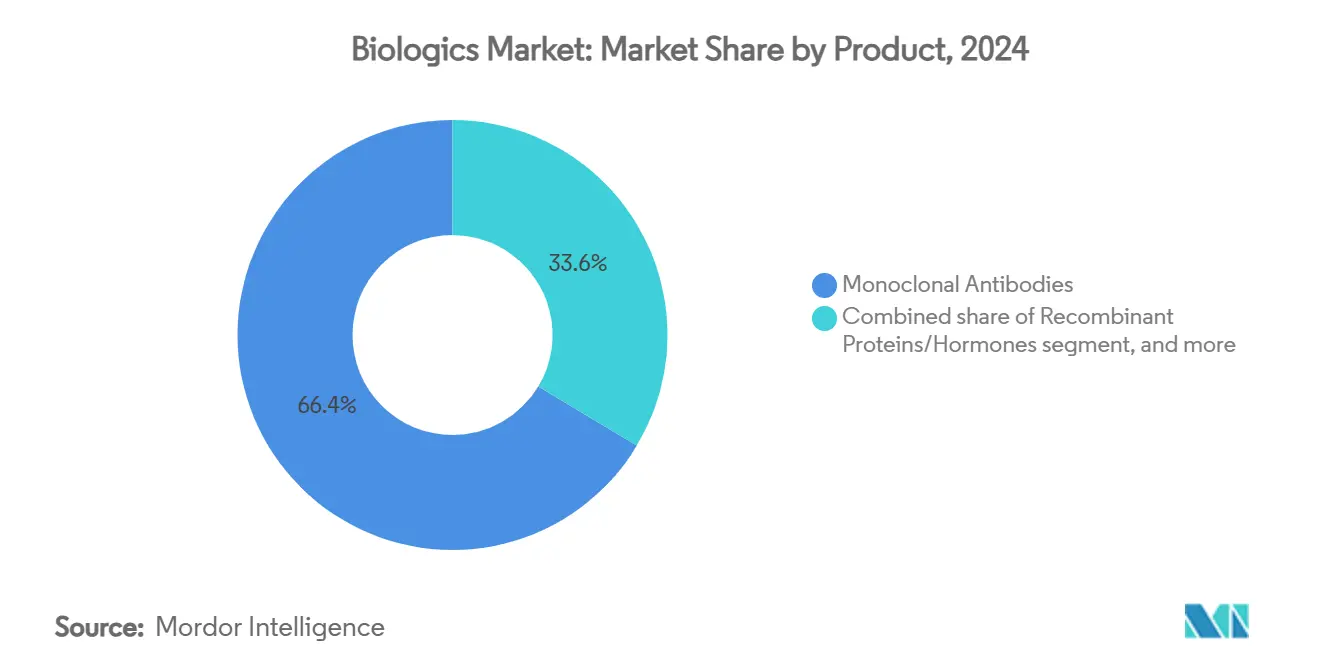

- حسب نوع المنتج، تصدرت الأجسام المضادة وحيدة النسيلة بـ 66.43% من حصة سوق البيولوجيات في عام 2024، بينما من المتوقع أن تنمو البيولوجيات القائمة على الجينات بمعدل نمو سنوي مركب قدره 12.32% حتى عام 2030.

- حسب التطبيق، استحوذت الأورام على 36.54% من حصة حجم سوق البيولوجيات في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 13.78% حتى عام 2030.

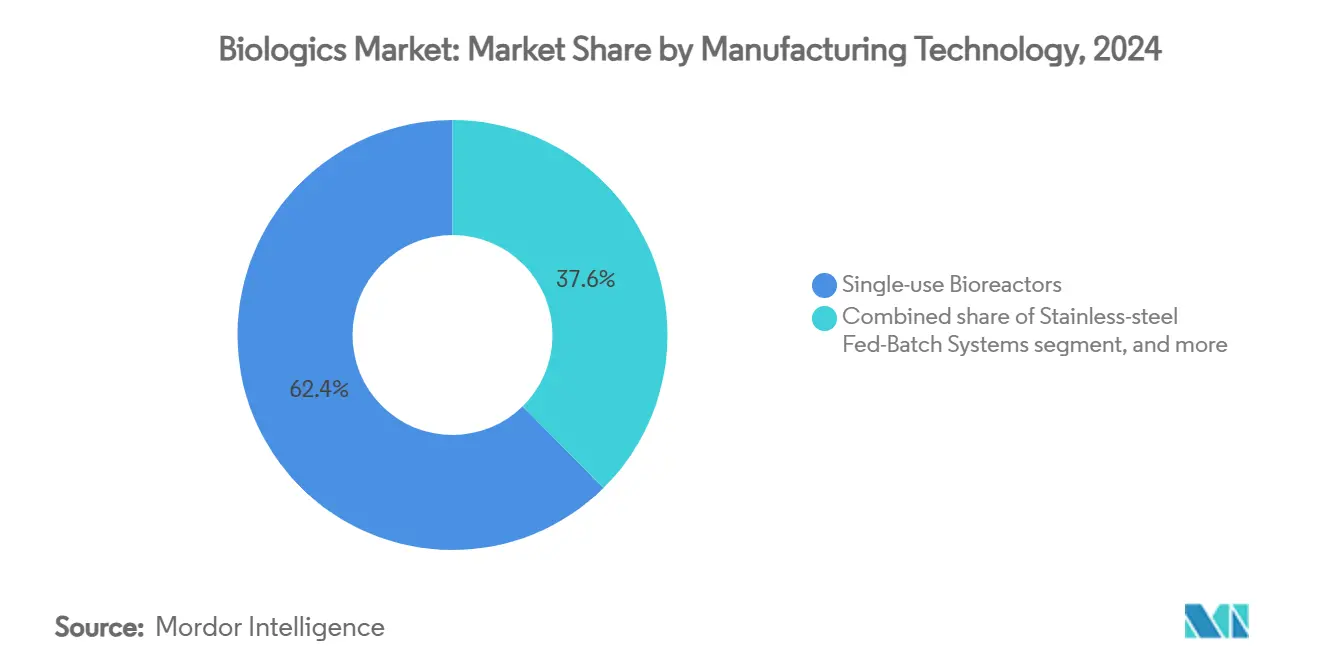

- حسب تكنولوجيا التصنيع، احتلت المفاعلات الحيوية أحادية الاستخدام 62.45% من حجم سوق البيولوجيات في عام 2024، بينما تسجل منصات التروية المستمرة أسرع معدل نمو سنوي مركب قدره 12.67% حتى عام 2030.

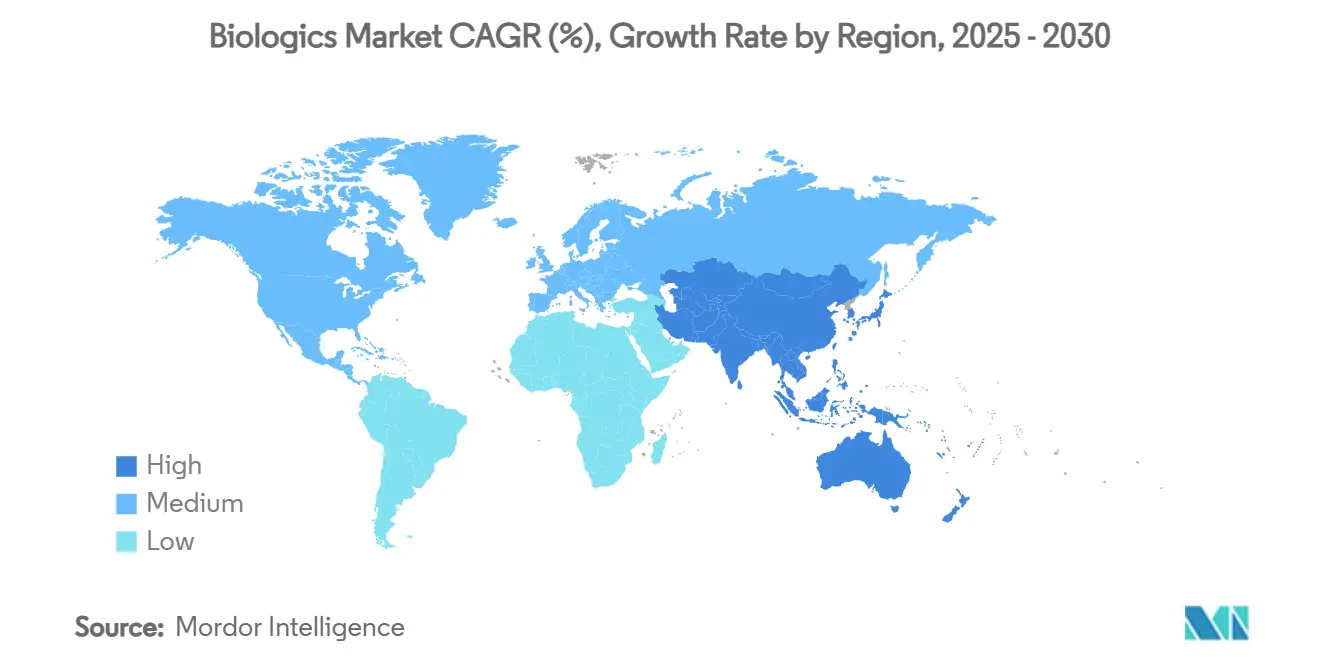

- حسب الجغرافيا، سيطرت أمريكا الشمالية على 40.54% من حصة حجم سوق البيولوجيات في عام 2024؛ تحقق آسيا والمحيط الهادئ أقوى معدل نمو سنوي مركب قدره 11.54% حتى عام 2030.

اتجاهات ورؤى سوق البيولوجيات العالمي

تحليل تأثير المحركات

| المحرك | % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع عبء الأمراض المزمنة العالمي | +2.8% | أمريكا الشمالية وأوروبا؛ عالمي | طويل الأجل (≥ 4 سنوات) |

| موافقات وتسميات تنظيمية معجلة | +2.1% | الولايات المتحدة، الاتحاد الأوروبي؛ عالمي | متوسط الأجل (2-4 سنوات) |

| توسع في اعتماد البدائل الحيوية عالمياً | +1.9% | أوروبا تقود؛ آسيا والمحيط الهادئ وأمريكا الشمالية تتوسعان | متوسط الأجل (2-4 سنوات) |

| الابتكار المستمر في طرائق البيولوجيات | +2.4% | أمريكا الشمالية وأوروبا؛ انتشار إلى آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| النمو في قدرة تصنيع البيولوجيات المتعاقد عليها خارجياً | +1.7% | مراكز كارولينا الشمالية وإيرلندا وسنغافورة؛ عالمي | قصير الأجل (≤ 2 سنة) |

| زيادة الإنفاق على الرعاية الصحية في الأسواق الناشئة | +1.3% | آسيا والمحيط الهادئ أساسي؛ أمريكا اللاتينية والشرق الأوسط وأفريقيا تتسارع | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع عبء الأمراض المزمنة العالمي

السرطان واضطرابات المناعة الذاتية والأمراض الأيضية تقدم مسارات معقدة لم تعد الأدوية الجزيئية الصغيرة تتعامل معها بشكل كامل. استخدامات الأورام للبيولوجيات تحتل 36.54% من الحصة وتحقق معدل نمو سنوي مركب قدره 13.78% مع انتقال العلاجات المناعية إلى خطوط علاج أولى. مرضى التهاب المفاصل الروماتويدي المعالجون بأجسام مضادة جديدة لاستنزاف الخلايا البائية يبلغون عن تقليل الهيجان بنسبة 87%، مما يوضح السيطرة السريرية المتفوقة. ناهضات GLP-1 للسكري والسمنة تجاوزت العرض، مما دفع Novo Nordisk للالتزام بـ 4.1 مليار دولار أمريكي لمساحة تعبئة وإنهاء جديدة. العلاجات للأمراض النادرة تتمتع بحوافز الأيتام التي تسمح بتسعير مميز، مما يخلق العديد من المجاريح الصغيرة ولكن المربحة.

موافقات وتسميات تنظيمية معجلة

توجيه إدارة الغذاء والدواء الأمريكية المبسط للقابلية للتبديل يتيح لمطوري البدائل الحيوية تجاوز دراسات التحويل إذا تم إثبات التشابه التحليلي. تصنيفات RMAT والاختراق قصرت الجداول الزمنية لسبعة علاجات خلوية وجينية تم اعتمادها في عام 2024، بما في ذلك lifileucel للميلانوما وfidanacogene elaparvovec للناعور ب[1]الجمعية الدولية للعلاج الخلوي والجيني، 'موافقات العلاج الخلوي والجيني العالمية 2025'، isctglobal.org. التوافق بين وكالة الأدوية الأوروبية والسياسة الأمريكية يحقق الآن إطلاقات متزامنة عبر الأطلسي، مما يقلل تكاليف التكرار. إدارة المنتجات الطبية الوطنية الصينية أعادت تصميم عمليتها، مما مكن Akeso من تقديم ivonescimab مع بيانات تتفوق على المعايير العالمية.

توسع في اعتماد البدائل الحيوية عالمياً

البدائل الحيوية لـ Adalimumab تحتل بالفعل 23% من الاختراق، مما وفر على أنظمة الرعاية الصحية 12.4 مليار دولار أمريكي في عام 2023 وحده. ثلاث نسخ من ustekinumab دخلت السوق الأمريكي في عام 2025، تستهدف مبيعات Stelara البالغة 10.4 مليار دولار أمريكي ببرامج دفع المرضى منخفضة تصل إلى 0 دولار أمريكي. أوروبا تضع الوتيرة مع حوافز التعويض الناضجة، بينما مناقصات آسيا والمحيط الهادئ تكافئ أقل تكلفة لكل جرعة يومية محددة. ثقة إدارة الغذاء والدواء واضحة حيث أن 9 من 13 موافقة قابلة للتبديل لم تتطلب تجارب سريرية إضافية.

الابتكار المستمر في طرائق البيولوجيات

المنتجات القائمة على الجينات تسجل معدل نمو سنوي مركب قدره 12.32% مع انتقال AAV وmRNA من اللقاحات إلى علاج الأمراض المزمنة. الأجسام المضادة ثنائية ومتعددة النوعية تجلب إشراك الهدف المزدوج الذي يضخم الفعالية دون رفع السمية. تكلفة علاج CAR-T تنخفض مع تقليص المنصات الآلية لوقت التصنيع، مما يفتح الإدارة الخارجية. ADCs تدمج التوصيل المستهدف مع الحمولات القوية لتقليل التعرض الجهازي، بينما هندسة نصف العمر تمدد فترات الجرعات لتحسين الالتزام.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف التصنيع والتطوير العالية | -1.8% | أمريكا الشمالية وأوروبا؛ عالمي | طويل الأجل (≥ 4 سنوات) |

| متطلبات الامتثال التنظيمي والجودة المعقدة | -1.2% | عالمي؛ يختلف حسب الإطار الإقليمي | متوسط الأجل (2-4 سنوات) |

| قيود سلسلة التوريد للمواد الخام الحرجة | -1.0% | عالمي؛ واضح في أمريكا الشمالية وأوروبا | قصير الأجل (≤ 2 سنة) |

| تكثيف فحص الاستدامة البيئية | -0.9% | أوروبا تقود؛ أمريكا الشمالية واعتماد عالمي | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف التصنيع والتطوير العالية

مصنع واحد للبيولوجيات يتطلب رأس مال أعلى من مليار دولار أمريكي، كما يوضح توسع Novo Nordisk في Clayton ومجمع Eli Lilly بقيمة 3 مليار دولار أمريكي في ويسكونسن. على الرغم من أن الأنظمة أحادية الاستخدام قللت وقت البناء، فإن تغييرات الأكياس المتكررة والوسائط المتخصصة ترفع نفقات التشغيل. البرامج الشاملة تمتد 10-15 سنة ويمكن أن تكلف 300 مليون دولار أمريكي في التجارب وحدها، مما يحد من مشاركة التكنولوجيا الحيوية الصغيرة. اختناقات العرض في وسائط CHO والراتنجات والحقن المعقمة تضخم التكاليف وتهدد الجدولة. أي انحراف أثناء التوسع يخاطر بسلامة المنتج، مما يجعل التحقق الصارم من العملية أساسي ومكلف.

متطلبات الامتثال التنظيمي والجودة المعقدة

التحليلات المتقدمة وتمارين المقارنة حتى بعد تعديلات العملية الطفيفة، واختبار تحرير الدفعات تضيف طبقات غائبة في الجزيئات الصغيرة[2]مكتب SEED للمعاهد الوطنية للصحة، 'إرشادات CMC للعلاجات المتقدمة'، seed.nih.gov. رعاة البدائل الحيوية يجب أن يرسموا كل متغير جليكان للمنتج المرجعي، وهو تمرين يستهلك الموارد. بعد الموافقة، الشركات يجب أن تحافظ على صيدلة يقظة قوية، بما في ذلك تحديثات السلامة الدورية وتقارير الأحداث الضارة العالمية. القواعد الإقليمية المتباينة تفرض توثيقاً متوازياً، بينما الإرشادات المتطورة حول السلامة الفيروسية والقابلة للاستخراج والقابلة للترشيح تطالب بترقيات نظام مستمرة.

تحليل القطاعات

حسب المنتج: العلاجات الجينية تقود النمو من الجيل التالي

ساهمت الأجسام المضادة وحيدة النسيلة بـ 274.4 مليار دولار أمريكي، أي ما يعادل 66.43% من حجم سوق البيولوجيات في عام 2024، مستفيدة من عقود من تحسين التصنيع. الفئة تشمل استخدامات الأورام والمناعة الذاتية والالتهابية، وعلم الأدوية القابل للتنبؤ بها يدعم قبول الدافع الواسع. في المقابل، البيولوجيات القائمة على الجينات تحقق معدل نمو سنوي مركب قدره 12.32% حتى عام 2030، مدفوعة بموافقات من الفئة الأولى للناعور وأمراض الشبكية الوراثية. اللقاحات تبقى ركيزة مستقرة حيث تمول الحكومات الجاهزية للجائحة، بينما البروتينات المؤتلفة تواجه ضغط أسعار نزولي من البدائل الحيوية الناضجة.

الاستثمار في خط الأنابيب يميل نحو الطرائق القائمة على الخلايا، مما يتضح من سبع موافقات جديدة لإدارة الغذاء والدواء في عام 2024 التي صدقت على منتجات CAR-T الخيفية والخلايا الجذعية. ADCs والأجسام المضادة متعددة النوعية توسع الأورام الدقيقة بدمج مجالات الاستهداف مع الحمولات السامة للخلايا أو المعدلة للمناعة. أكثر من 250 برنامج هندسة بروتين يحسن الآن ملفات نصف العمر واختراق الأنسجة والمناعة. هذه التحولات ترفع مجتمعة اقتراح قيمة سوق البيولوجيات وتوسع النطاق العلاجي، مما يضمن نمو مستدام بأرقام مزدوجة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: الأورام تهيمن من خلال الطب الدقيق

شكلت الأورام 36.54% من حجم سوق البيولوجيات في عام 2024 وستنمو بمعدل نمو سنوي مركب قدره 13.78%، مما يعكس الامتصاص السريع لمثبطات نقاط التفتيش وADCs وعلاجات CAR-T. الحالات المناعية الذاتية تتبع، حيث الأجسام المضادة ثنائية النوعية من الجيل التالي تظهر سيطرة مرضية متفوقة نسبة إلى مثبطات TNF. البيولوجيات للأمراض المعدية تتطور ما وراء اللقاحات الوقائية إلى علاجات ما بعد التعرض ضد التهديدات الفيروسية والبكتيرية.

الاضطرابات الأيضية وداخلية الإفراز تضيف نطاقاً مع توسع ناهضات GLP-1 في دواعي الاستعمال لإدارة الوزن المزمنة، مما يؤدي إلى مشاريع طاقة عالمية تقدر بأكثر من 15 مليار دولار أمريكي. طب العيون يقف للاستفادة من العلاج الجيني الذي يقدم فائدة دائمة بعد إعطاء واحد. خطوط أنابيب الأمراض النادرة، مدفوعة بحوافز الأيتام، تعمق مجموعة المرضى القابلة للعلاج. مجتمعة، التطبيقات المتنوعة تعزز المرونة في سوق البيولوجيات حتى لو تراخت منطقة علاجية واحدة.

حسب المصدر: الأنظمة الثديية تحافظ على هيمنة التصنيع

احتفظت أنظمة التعبير الثديية بـ 71.34% من حصة سوق البيولوجيات في عام 2024، مدعومة بتنوع خلايا CHO للبروتينات المجليكسيلية. هذه المنصات تستفيد أيضاً من الألفة التنظيمية التي تقصر دورات المراجعة. ومع ذلك، الأنظمة القائمة على النباتات والخلايا الحشرية تتسلق بمعدل نمو سنوي مركب قدره 12.87% حيث تسعى الشركات لتكلفة أقل للبضائع ومخاطر فيروسية مقللة وبصمات أكثر اخضراراً.

بناء Fujifilm بسعة 160,000 لتر للثديية في كارولينا الشمالية يظهر أن المنتجين لا يزالون يفضلون الدفعة المغذاة عالية العيار للأجسام المضادة بالجملة، ومع ذلك نجاح لقاح Medicago القائم على النبات يسلط الضوء على وعد البديل. الخلايا الحشرية تسهل إنتاج متجه AAV قابل للتوسيع للعلاج الجيني. مع نمو تعقيد المحفظة، تظهر استراتيجيات متعددة المضيف، مما يمكن الشركات من مطابقة كل طريقة مع المصدر الأكثر اقتصاداً وامتثالاً.

حسب تكنولوجيا التصنيع: هيمنة الاستخدام الواحد تواجه الابتكار المستمر

شكلت المفاعلات الحيوية أحادية الاستخدام 62.45% من حجم سوق البيولوجيات في عام 2024 بفضل مخاطر التلوث المتبادل المنخفضة والتحويلات السريعة. ومع ذلك، التروية المستمرة تسجل أسرع معدل نمو سنوي مركب قدره 12.67% حيث أن زيادة إنتاجيتها 3-5 أضعاف تعوض تعقيد التكامل. الدفعة المغذاة من الفولاذ المقاوم للصدأ تحتفظ بمكانتها للأجسام المضادة الكبيرة التي تطالب بمقياس 15,000 لتر واستراتيجيات تحكم مثبتة.

حرم Amgen في Holly Springs يجمع بين خطوط الاستهلاك وخطوط الفولاذ المقاوم للصدأ، مما يخلق إنتاجاً رشيقاً يتطابق مع نضج المحفظة. الاهتمامات البيئية تدفع الموردين لتطوير أكياس قابلة للإعادة تدوير، بينما التروية تقلل استهلاك الماء والطاقة لكل كيلوغرام من البروتين. مع نضج التحكم الرقمي في العملية، يمكن للتشغيل المستمر أن يمتص حصة أكبر، مما يحفز المرافق الهجينة التي تبدل بين الأوضاع حسب ما يمليه الحجم.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: البحث الأكاديمي يقود تسارع الابتكار

استحوذت شركات الأدوية والتكنولوجيا الحيوية على 55.87% من حصة سوق البيولوجيات في عام 2024، مما يعكس التكامل العمودي لحماية العرض والهوامش. المراكز الأكاديمية، بمساعدة المنح الاتحادية السخية، تحقق أعلى معدل نمو سنوي مركب قدره 13.43% حيث تترجم اكتشافات المختبر إلى تجارب الإنسان الأولى. منظمات التطوير والتصنيع التعاقدية تحتفظ بأهميتها لطاقة الذروة والعمليات المتخصصة للغاية.

المستشفيات تبدأ تصنيع العلاجات الخلوية الذاتية في الموقع، مما يطمس حدود الإمداد التقليدية. Lonza وSamsung Biologics تجذب تسعير مميز لخبرة المتجه الفيروسي والأجسام المضادة ثنائية النوعية، لكن المشاركين الآسيويين المنافسين في الأسعار يضغطون على الهوامش. الشراكات الأكاديمية-الصناعية تتكاثر، تجمع الوصول السريري مع المعرفة الصناعية، وبالتالي تسرع إثبات المفهوم للمنصات الجديدة.

التحليل الجغرافي

حافظت أمريكا الشمالية على القيادة بـ 40.54% من حصة سوق البيولوجيات في عام 2024، مدعومة بتعويض قوي وعمق رأس المال المغامر وإدارة غذاء ودواء تسرع تسميات الاختراق. المنطقة توجه أكثر من 15 مليار دولار أمريكي إلى طاقة جديدة، محولة مثلث البحث إلى مركز عالمي مرساه Novo Nordisk وEli Lilly وAmgen. على الرغم من أن النمو يتباطأ إلى معدل نمو سنوي مركب 9.8% مع نضج الاختراق، الكثافة التنافسية ترتفع مع استحواذ البدائل الحيوية.

آسيا والمحيط الهادئ تحقق أسرع معدل نمو سنوي مركب قدره 11.54% حيث الصين واليابان والهند تحسن المسارات التنظيمية وتستثمر في التصنيع الحيوي. الجدول الزمني للموافقة المبسط للصين يسمح للاعبين المحليين بإطلاق بيولوجيات الأورام المبتكرة التي تتحدى الشركات الغربية الراسخة. اليابان تستفيد من الحوافز الضريبية والتمويل العام لدعم البحث التحويلي، بينما Samsung Biologics في كوريا الجنوبية تصدر قدرة CDMO عالمياً. الهند تستغل المواهب منخفضة التكلفة لمشاريع البدائل الحيوية والمرحلة المبكرة، موسعة أكثر بصمة المنطقة.

أوروبا تحافظ على معدل نمو سنوي مركب مستقر 9.2% على أساس أطر البدائل الحيوية الناضجة والإنفاق العالي على الصحة العامة. ألمانيا وسويسرا تستضيفان إنتاج عالي القيمة للأجسام المضادة المعقدة، بينما إيرلندا والدنمارك تغري التوسعات متعددة الجنسيات عبر أنظمة ضريبة الشركات المواتية. الديموغرافيات المتقدمة في السن وانتشار الأمراض المزمنة يدعم الطلب الأساسي، والتنسيق على نطاق الاتحاد الأوروبي للإرشادات التنظيمية يقلل احتكاك دخول السوق.

المشهد التنافسي

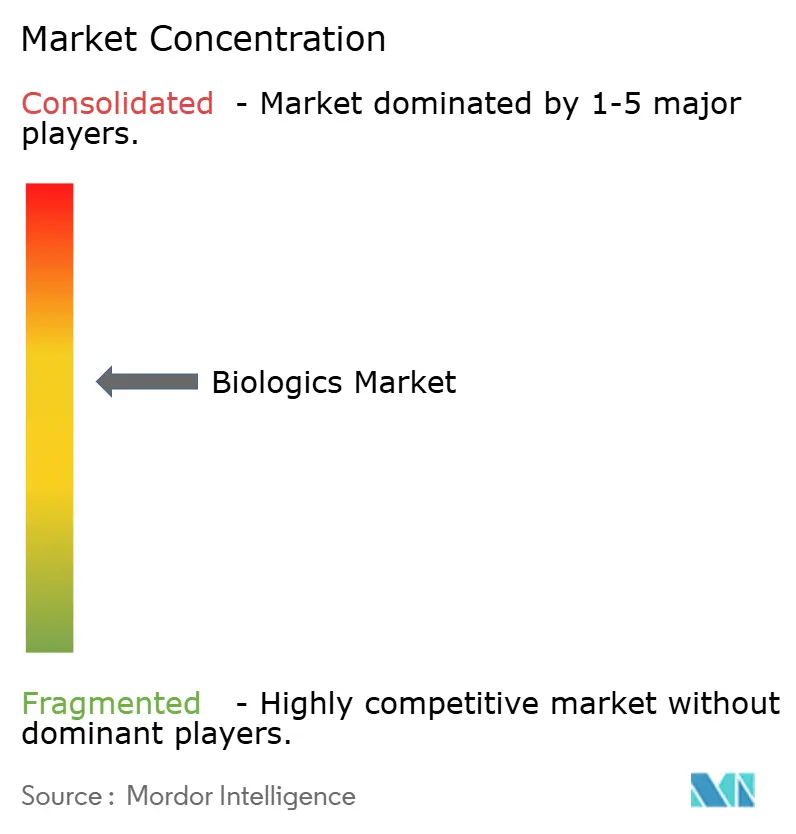

يظهر سوق البيولوجيات تركيز متوسط حيث الشركات الخمس الأوائل تحتل تقريباً 60% من الحصة المشتركة، ومع ذلك المبتكرون المتخصصون يكتسبون جاذبية من خلال منصات التخصص. AbbVie وRoche وPfizer يحافظون على القيادة من خلال الأجسام المضادة الرائجة وعقارات البراءات والتوزيع العالمي. Regeneron وGilead يستخدمان خطوط أنابيب مستهدفة للقتال فوق حجمهما، بينما الأداء السريري المتفوق لـ Akeso في سرطان الرئة يظهر ضغط تنافسي متنامي من آسيا.

التكامل العمودي يسجل موضوع واضح، مع مصنع Wilson بقيمة 2 مليار دولار أمريكي من Johnson & Johnson ومبنى Wisconsin بقيمة 3 مليار دولار أمريكي من Eli Lilly يحميان الإنتاج ضد الصدمات الخارجية. شهد يناير 2025 طفرة في الاندماج والاستحواذ حيث دفعت Johnson & Johnson 14.6 مليار دولار أمريكي لـ Intra-Cellular Therapies واشترت Lilly شركة Scorpion Therapeutics لتعميق خطوط أنابيب الأورام[3]جمعية الصناعة الحيوية، 'تقرير الاندماج والاستحواذ في التكنولوجيا الحيوية 2025'، bia.co.uk. التفريق التكنولوجي يمتد إلى اعتماد التروية المستمرة، الذي يقلل التكلفة لكل غرام ويسرع تحرير الدفعة. الاستدامة تؤثر أيضاً على المنافسة، مما يحفز الشركات للاستثمار في المواد الاستهلاكية القابلة لإعادة التدوير والمرافق منخفضة الكربون.

فرص المساحة البيضاء تستمر في الأمراض النادرة والعلاجات المناعية الشخصية والبيولوجيات المختلطة. المشاركون الأصغر يستخدمون رشاقة المنصة والخبرة المركزة لنحت الحصة؛ على سبيل المثال، ترقية Resilience لتعبئة وإنهاء بقيمة 225 مليون دولار أمريكي تستهدف ناهضات GLP-1 عالية الطلب. مجتمعة، هذه الاتجاهات ترفع رهانات المنافسة لكنها توسع أيضاً الآفاق العلاجية، مما يضمن التطور الديناميكي حتى عام 2030.

قادة صناعة البيولوجيات

Amgen, Inc.

Eli Lilly and Company

GlaxoSmithKline PLC

Abbvie Inc.

F. Hoffmann- La Roche AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- فبراير 2025: أكدت Eli Lilly توسع حقن بقيمة 3 مليار دولار أمريكي في ويسكونسن لتلبية طلب السكري والسمنة.

- يناير 2025: أغلقت Johnson & Johnson شراءها بقيمة 14.6 مليار دولار أمريكي لـ Intra-Cellular Therapies، موسعة امتيازها في علوم الأعصاب.

- يناير 2025: كشفت Rentschler Biopharma عن أكبر استثماراتها حتى تاريخه في مقرها الألماني لتوسيع إنتاج البيولوجيات العالمي.

- ديسمبر 2024: التزمت Amgen بمليار دولار أمريكي لمنشأة Holly Springs ثانية، رافعة إجمالي استثمار الموقع فوق 1.5 مليار دولار أمريكي.

- ديسمبر 2024: أضافت Novo Nordisk 409 مليون دولار أمريكي لمختبر جودة في الدنمارك، مكملة خطة بناء عالمية بقيمة 6.8 مليار دولار أمريكي.

- أكتوبر 2024: أعلنت Johnson & Johnson عن مصنع أجسام مضادة وحيدة النسيلة بقيمة 2 مليار دولار أمريكي في Wilson، كارولينا الشمالية.

نطاق تقرير سوق البيولوجيات العالمي

يشير مصطلح "البيولوجيات" إلى جزيئات كبيرة ومعقدة مصنوعة في خلايا حية منماة في المختبر. الأدوية البيولوجية غالباً ما تكون 200 إلى 1000 مرة حجم دواء الجزيء الصغير أو الكيميائي. بسبب حجمها الجزيئي الكبير وبنيتها الجزيئية الهشة، البيولوجيات تُوصل بشكل رئيسي عبر الطرق الحقنية.

تقرير صناعة البيولوجيات مقسم حسب المنتج والتطبيق والمصدر والجغرافيا. المنتج مقسم أكثر إلى الأجسام المضادة وحيدة النسيلة واللقاحات والهرمونات/البروتينات المؤتلفة والبيولوجيات القائمة على الخلايا والبيولوجيات القائمة على الجينات ومنتجات أخرى. التطبيق مقسم إلى السرطان والمعدية والمناعة الذاتية وتطبيقات أخرى. المصدر مقسم أكثر إلى الميكروبية والثديية. الجغرافيا المقسمة مقسمة أكثر إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. التقرير يغطي أيضاً حجم السوق المقدر والاتجاهات لـ 17 دولة عبر المناطق العالمية الرئيسية. التقرير يقدم حجم وتوقعات سوق البيولوجيات في القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| الأجسام المضادة وحيدة النسيلة |

| اللقاحات |

| البروتينات/الهرمونات المؤتلفة |

| البيولوجيات القائمة على الخلايا (تشمل CAR-T، الخلايا الجذعية) |

| البيولوجيات القائمة على الجينات (تشمل AAV، mRNA) |

| متعددة النوعية وADCs |

| منتجات أخرى |

| الأورام |

| المناعة الذاتية والالتهابية |

| الأمراض المعدية |

| الأيضية وداخلية الإفراز |

| طب العيون |

| الاضطرابات النادرة والوراثية |

| تطبيقات أخرى |

| زراعة الخلايا الثديية |

| التعبير الميكروبي |

| الأنظمة القائمة على النباتات والخلايا الحشرية |

| المفاعلات الحيوية أحادية الاستخدام |

| أنظمة الدفعة المغذاة من الفولاذ المقاوم للصدأ |

| منصات التروية المستمرة |

| شركات الأدوية والتكنولوجيا الحيوية |

| منظمات التطوير والتصنيع التعاقدية (CDMOs) |

| المستشفيات والعيادات المتخصصة |

| المعاهد الأكاديمية والبحثية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المنتج | الأجسام المضادة وحيدة النسيلة | |

| اللقاحات | ||

| البروتينات/الهرمونات المؤتلفة | ||

| البيولوجيات القائمة على الخلايا (تشمل CAR-T، الخلايا الجذعية) | ||

| البيولوجيات القائمة على الجينات (تشمل AAV، mRNA) | ||

| متعددة النوعية وADCs | ||

| منتجات أخرى | ||

| حسب التطبيق | الأورام | |

| المناعة الذاتية والالتهابية | ||

| الأمراض المعدية | ||

| الأيضية وداخلية الإفراز | ||

| طب العيون | ||

| الاضطرابات النادرة والوراثية | ||

| تطبيقات أخرى | ||

| حسب المصدر | زراعة الخلايا الثديية | |

| التعبير الميكروبي | ||

| الأنظمة القائمة على النباتات والخلايا الحشرية | ||

| حسب تكنولوجيا التصنيع | المفاعلات الحيوية أحادية الاستخدام | |

| أنظمة الدفعة المغذاة من الفولاذ المقاوم للصدأ | ||

| منصات التروية المستمرة | ||

| حسب المستخدم النهائي | شركات الأدوية والتكنولوجيا الحيوية | |

| منظمات التطوير والتصنيع التعاقدية (CDMOs) | ||

| المستشفيات والعيادات المتخصصة | ||

| المعاهد الأكاديمية والبحثية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

ما حجم سوق البيولوجيات في عام 2025؟

وصل حجم سوق البيولوجيات إلى 412.68 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 10.49% حتى عام 2030.

أي فئة منتج تهيمن حالياً على مبيعات البيولوجيات؟

تصدرت الأجسام المضادة وحيدة النسيلة بحصة 66.43% في عام 2024 بفضل دواعي الاستعمال الواسعة للأورام والمناعة الذاتية.

أي منطقة تتوسع بأسرع ما يمكن للبيولوجيات؟

آسيا والمحيط الهادئ تحقق أعلى معدل نمو سنوي مركب قدره 11.54% حتى عام 2030 مع توسيع الصين واليابان والهند للتصنيع وتحديث التنظيم.

لماذا البدائل الحيوية مهمة للدافعين؟

اختراق البدائل الحيوية وفر بالفعل على أنظمة الرعاية الصحية 12.4 مليار دولار أمريكي في عام 2023 وحده، مع توقع مدخرات أكبر مع إطلاق المزيد من النسخ.

أي اتجاه تكنولوجي يعيد تشكيل اقتصاديات التصنيع؟

المفاعلات الحيوية للتروية المستمرة تنمو بمعدل نمو سنوي مركب قدره 12.67% لأنها يمكن أن تضاعف الإنتاجية ثلاث مرات بينما تقلل استخدام الماء والطاقة.

أي منطقة علاجية تسجل أسرع نمو للبيولوجيات؟

الأورام تظهر معدل نمو سنوي مركب قدره 13.78% حتى عام 2030 مع توسع العلاجات المناعية الدقيقة ومنتجات CAR-T إلى خطوط علاج أولى.

آخر تحديث للصفحة في: