حجم وحصة سوق الطب الدقيق

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

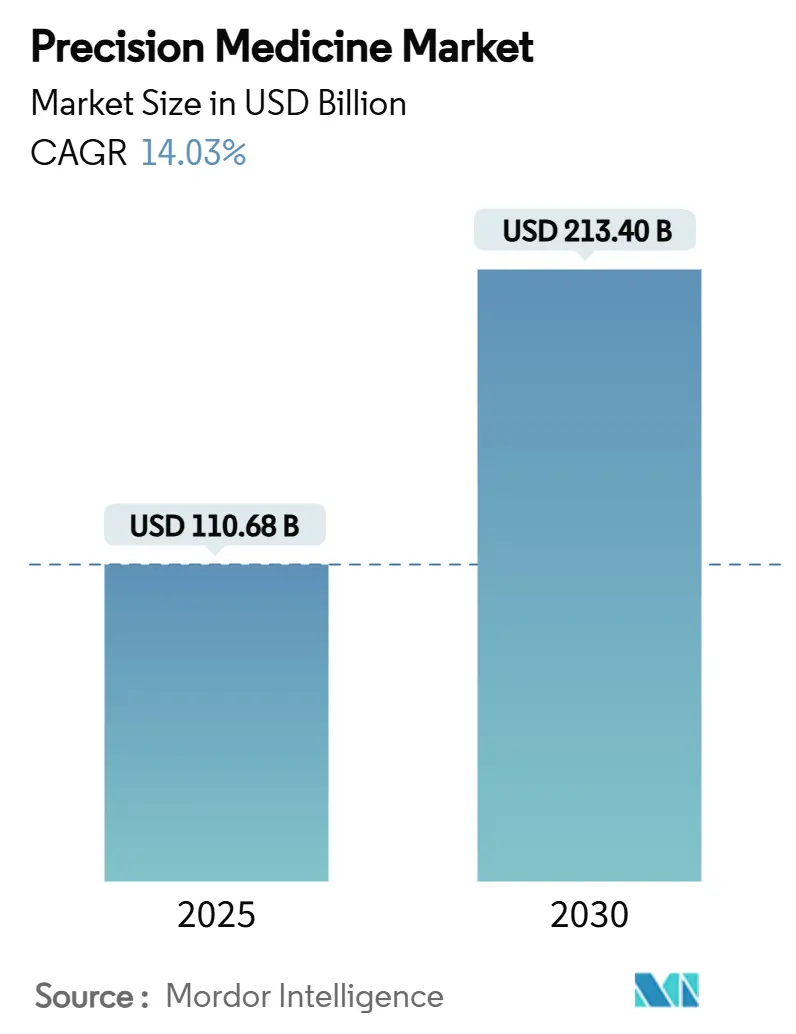

| حجم السوق (2025) | 110.68 مليار دولار أمريكي |

| حجم السوق (2030) | 213.40 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 14.03% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الطب الدقيق من قبل شركة موردور إنتلجنس

يُقدر حجم سوق الطب الدقيق بـ 110.68 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 213.40 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 14.03% خلال فترة التوقع (2025-2030).

انخفاض تكاليف التسلسل، والتحليلات المدعومة بالذكاء الاصطناعي، والمسارات التنظيمية الأكثر ودية تتماشى لتحويل الرعاية الصحية بعيداً عن العلاج الشامل نحو التدخلات الغنية بالبيانات والمخصصة للمرضى. البرامج الجينومية في الولايات المتحدة والصين والهند تغذي مجموعات البيانات الضخمة متعددة الأوميكس في أدوات دعم القرار السريري، بينما منصات المعلوماتية الحيوية السحابية تقصر الوقت من اكتشاف المتغير إلى اختيار العلاج. التقدم في التشخيص المصاحب عبر السرطان يوسع أسواق الأدوية المرتبطة بالملصقات، ورموز السداد الجديدة لعلم الصيدلة الجينية تحسن من إمكانية تحمل تكلفة الاختبارات. في الوقت نفسه، الرقابة الأكثر صرامة على الاختبارات المطورة في المختبرات في الأسواق الرئيسية ترفع تكاليف الامتثال ولكنها تعد بجودة اختبار أعلى وسلامة المرضى.

الاستنتاجات الرئيسية للتقرير

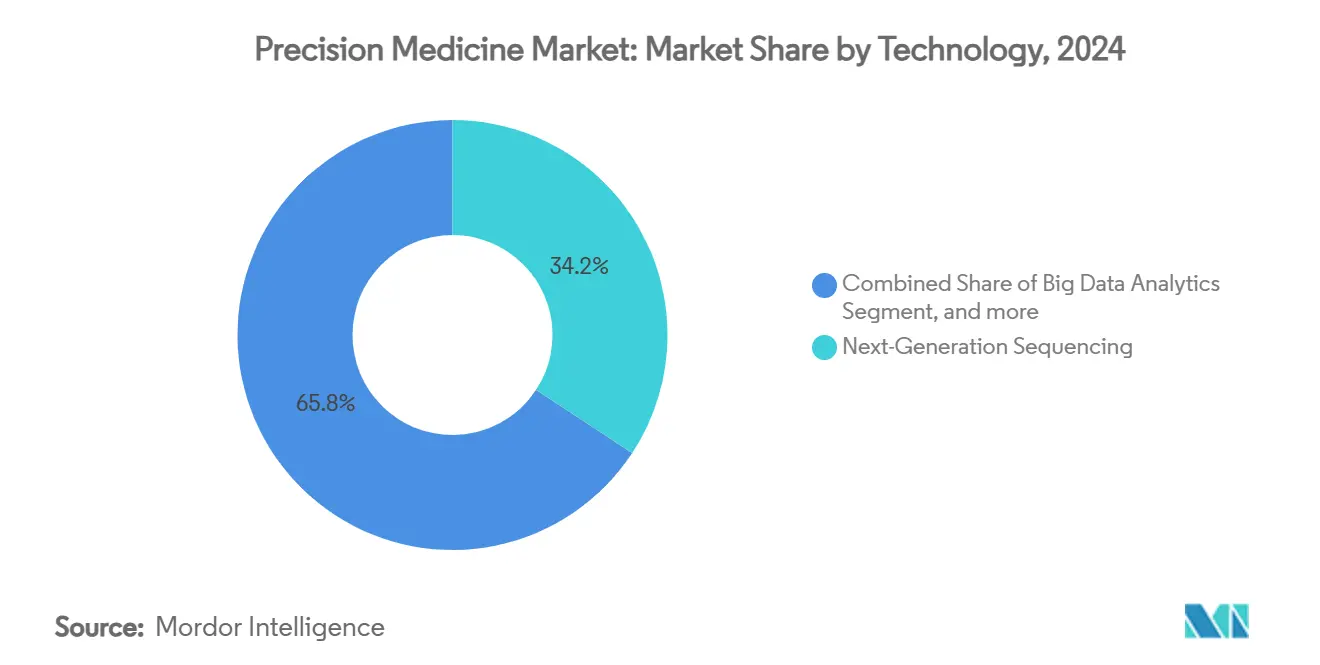

- حسب التقنية، قاد التسلسل من الجيل التالي بـ 34.24% من حصة سوق الطب الدقيق في عام 2024، بينما الذكاء الاصطناعي والتعلم الآلي يتقدمان بمعدل نمو سنوي مركب قدره 17.91% حتى عام 2030.

- حسب التطبيق، استحوذ علم الأورام على 44.23% من حجم سوق الطب الدقيق في عام 2024، بينما من المتوقع أن تتوسع الاضطرابات النادرة والوراثية بمعدل نمو سنوي مركب قدره 15.74% حتى عام 2030.

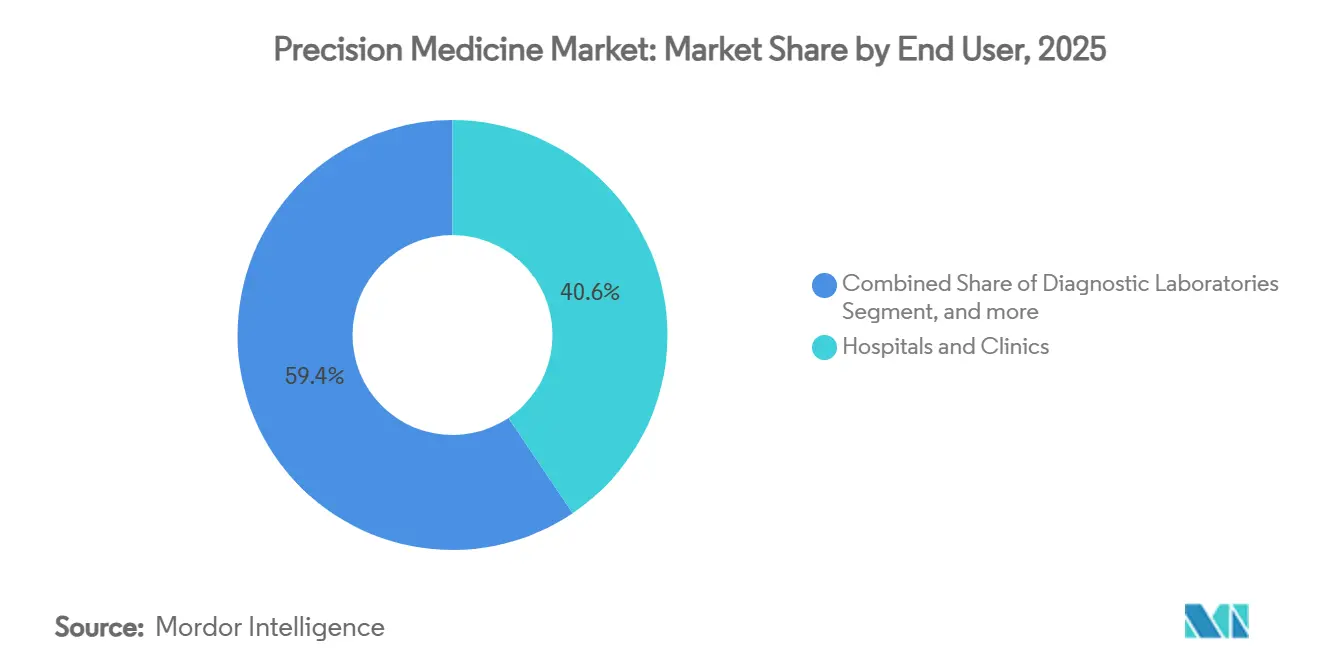

- حسب المستخدم النهائي، استحوذت المستشفيات والعيادات على 40.56% من حصة سوق الطب الدقيق في عام 2024؛ إعدادات الرعاية المنزلية تنمو بأسرع معدل عند 16.87% كمعدل نمو سنوي مركب.

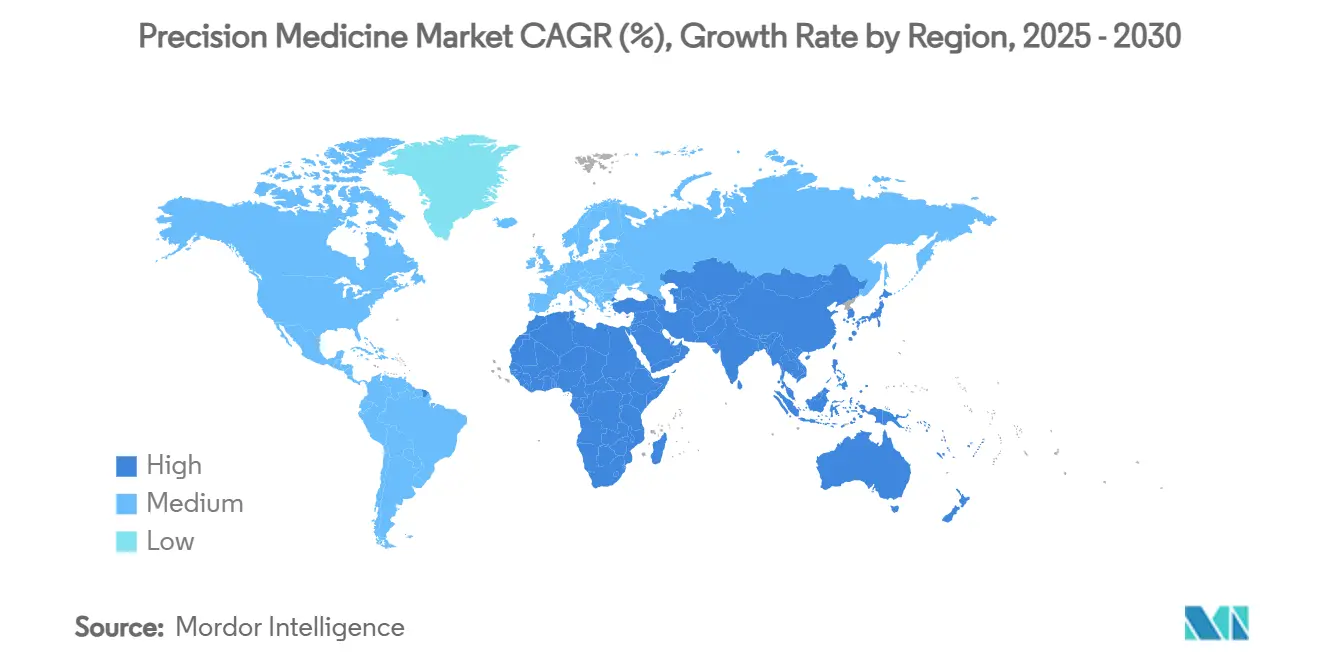

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة إيرادات قدرها 48.43% في عام 2024، بينما من المتوقع أن تحقق آسيا-المحيط الهادئ معدل نمو سنوي مركب قدره 14.56% حتى عام 2030.

اتجاهات ورؤى سوق الطب الدقيق العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| المبادرات الجينومية الوطنية المعجلة لتمويل البحث والتطوير | +2.1% | عالمياً، مع التركيز في أمريكا الشمالية وأوروبا وآسيا-المحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| توسع خط أنابيب العلامات الحيوية في علم الأورام يغذي التشخيص المصاحب | +2.3% | أمريكا الشمالية والاتحاد الأوروبي، يتوسع إلى آسيا-المحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| تكامل الذكاء الاصطناعي والتعلم الآلي في علم الجينوم | +2.4% | عالمياً | المدى الطويل (≥ 4 سنوات) |

| إصلاحات السداد التي تدعم اختبار علم الصيدلة الجينية | +1.6% | أمريكا الشمالية والاتحاد الأوروبي بشكل أساسي | المدى القصير (≤ سنتان) |

| التحالفات الاستراتيجية بين شركات الأدوية والتكنولوجيا الكبيرة تسرع اكتشاف الأدوية الدقيقة | +1.9% | عالمياً، مع قيادة أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| التقدم في بيولوجيا السرطان | +1.8% | عالمياً | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

المبادرات الجينومية الوطنية المعجلة لتمويل البحث والتطوير

برامج علم الجينوم الحكومية تدعم البنية التحتية التي تنقل التسلسل من مختبرات البحث إلى الرعاية الروتينية. المعاهد الوطنية للصحة مولت 27 مليون دولار أمريكي لأنظمة الصحة التعليمية التي تدمج علم الجينوم في ست شبكات مستشفيات أمريكية. مشروع الجينوم البشري الصيني 2 يخطط لتسلسل 80 مليون جينوم، منشئاً أكبر لوحة مرجعية في العالم لتفسير المتغيرات. الهند أصدرت 10,000 جينوم شخصي في عام 2025، ملء الفجوات الآسيوية الجنوبية في قواعد البيانات العالمية. برنامج PROMISE السويدي يربط السجلات الوطنية ببيانات الأوميكس المتعددة لدعم صنع القرار السريري في الوقت الفعلي. بشكل جماعي، هذه المشاريع تخلق أنظمة بيانات قابلة للتشغيل البيني ترفع دقة التشخيص وتحفز أهداف أدوية جديدة.

توسع خط أنابيب العلامات الحيوية في علم الأورام يغذي التشخيص المصاحب

أكثر من 15 موافقة من إدارة الغذاء والدواء الأمريكية منذ عام 2024 ربطت الأدوية المستهدفة باختبارات العلامات الحيوية المحددة، موسعة مجموعة المرضى القابلة للاستهداف لعلم الأورام الدقيق.[1]إدارة الغذاء والدواء الأمريكية، "موافقة TruSight Oncology الشاملة،" fda.gov TruSight Oncology الشاملة من إيلومينا أصبح أول تشخيص في المختبر معتمد من إدارة الغذاء والدواء عبر السرطان يقرأ أكثر من 500 علامة حيوية في تشغيل واحد. FoundationOne CDx الآن يكتشف اندماجات NTRK عبر الأورام الصلبة، يربط المرضى بعلاج لاروتريكتينيب. مجموعة therascreen KRAS RGQ PCR توجه سوتوراسيب بالإضافة إلى بانيتومومب لسرطان القولون والمستقيم المتحور KRAS G12C. اختبار Shield الدموي من Guardant Health يضيف خياراً غير جراحي يكتشف سرطان القولون والمستقيم بحساسية 83% في البالغين متوسطي المخاطر. الموافقات التشخيصية المتكررة تعطي مطوري الأدوية حوافز قوية للتطوير المشترك للفحوصات، مما يعزز دورة فاضلة للعلاج الموجه بالعلامات الحيوية.

تكامل الذكاء الاصطناعي والتعلم الآلي في علم الجينوم

التعلم الآلي يتعامل مع بيانات الأوميكس متعددة الطبقات التي لا يمكن للإحصاءات التقليدية تحليلها. علم البروتيوميات المحسن بالذكاء الاصطناعي يقيس أكثر من 10,000 بروتين بلازما من قطرة دم واحدة، مما يمكن من التنبؤ المبكر بالمرض.[2]طاقم مجلة ساينس، "علم البروتيوميات بمقياس غير مسبوق،" science.org النماذج اللغوية الكبيرة التي تعمل كـ"علماء مشاركين" تولد فرضيات جديدة وتقطع جداول اكتشاف الأدوية الزمنية في دراسات تليف الكبد وسرطان الدم النخاعي الحاد. أنظمة GPT-4 المعززة بالاسترجاع تصنف مرشحي التجارب السريرية بدقة تصل إلى 100% بجزء من تكلفة الفحص التقليدية.[3]مجلة نيو إنجلاند للطب AI، "فحص تجارب النموذج اللغوي الكبير،" nejm.org علم الصيدلة الجينية المدعوم بالذكاء الاصطناعي يتنبأ بتفاعلات الدواء-الجين في الأمراض المزمنة، محسناً سلامة الجرعات. مع نضج الخوارزميات، كل مجموعة بيانات جديدة تدرب نماذج تفتح بدورها رؤية بيولوجية أعمق، مغذية الابتكار المستمر.

التحالفات الاستراتيجية بين شركات الأدوية والتكنولوجيا الكبيرة تسرع اكتشاف الأدوية الدقيقة

الشراكات بين الشركات الصيدلانية وشركات السحابة أو البيانات تدمج الخبرة المختبرية مع الحوسبة القابلة للتوسع. GSK دفعت 1.15 مليار دولار أمريكي لاستحواذ IDRx ومثبط KIT الخاص بها IDRX-42 بعد معدل استجابة 53% في أورام السدى المعدية المعوية. 23andMe الآن ترخص قاعدة بياناتها الجينية لـ 14 مليون شخص لشركة Mirador Therapeutics لتحسين أهداف مرض المناعة. شراء إيلومينا بـ 350 مليون دولار أمريكي لـ SomaLogic يطوي فحوصات 10,000 بروتين في سير عمل التسلسل الخاص بها. هذه الصفقات تحزم التسلسل وعلم البروتيوميات وتحليلات الذكاء الاصطناعي تحت سقف واحد، مما يتيح للرعاة التكرار بشكل أسرع في التحقق من الهدف وتحديد المريض.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| لوائح البيانات متعددة الأوميكس المجزأة عبر الحدود | -1.4% | الاتحاد الأوروبي والمبادرات العالمية عبر الحدود | المدى المتوسط (2-4 سنوات) |

| التكلفة العالية وإمكانية الوصول المحدودة للاختبار الجيني | -1.8% | عالمياً، مع تأثير أعلى في الأسواق الناشئة | المدى الطويل (≥ 4 سنوات) |

| التحول من الرعاية الصحية القائمة على العلاج إلى الوقائية | -1.2% | عالمياً، مع تأثير أعلى في الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| الاتجاهات المتراجعة في معدل موافقة إدارة الغذاء والدواء على العلاج الدوائي | -1.6% | أمريكا الشمالية، مع تأثيرات انتشار عالمياً | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

لوائح البيانات متعددة الأوميكس المجزأة عبر الحدود

اللائحة العامة لحماية البيانات في أوروبا تعامل البيانات الجينومية كحساسة جداً، مجبرة معظم مستودعات الأوميكس على العمل خارج الكتلة أو التنقل في قواعد الموافقة المعقدة. المساحة الأوروبية لبيانات الصحة تقدم وثائق إضافية لأي كيان غير أوروبي يسعى للوصول، مطولة جداول المشروع الزمنية. في الولايات المتحدة HIPAA تحكم البيانات السريرية، ومع ذلك العديد من قواعد بيانات البحث تقع خارج نطاقها، مضيفة طبقة امتثال أخرى للدراسات عبر الأطلسي. التقنيات الحافظة للخصوصية مثل التعلم الفيدرالي تساعد ولكن لا يمكنها محاذاة التفسيرات القانونية عبر الحدود بالكامل. وبالتالي، الاتحادات العالمية يجب أن تتفاوض على عقود خاصة بالمنطقة، رافعة تكاليف المعاملة ومؤخرة الدراسات واسعة النطاق.

التكلفة العالية وإمكانية الوصول المحدودة للاختبار الجيني

Medicare وMedicaid وشركات التأمين الخاصة كل منها يطبق قواعد تغطية مختلفة، لذلك العديد من المرضى لا يزالون يدفعون من جيبهم للوحات متعددة الجينات. تعقد الفوترة يستمر لأن حفنة فقط من رموز CPT تمثل آلاف الاختبارات المتميزة، تاركة دافعي التكاليف غير متأكدين من الفائدة السريرية. UnitedHealthcare بدأت ربط السداد بأدلة الفائدة السريرية، مضيفة أوراقاً لمقدمي الخدمة. في البلدان منخفضة ومتوسطة الدخل، التكاليف من الجيب تبقى باهظة رغم التسلسل الأرخص لأن خدمات التفسير السريري والمستشارين الجينيين نادرين. حتى يتحقق سداد أوسع وتطوير القوى العاملة، امتصاص الطب الدقيق سيتأخر في البيئات محدودة الموارد.

تحليل القطاعات

حسب التقنية: هيمنة NGS وسط ثورة الذكاء الاصطناعي

التسلسل من الجيل التالي استحوذ على 34.24% من حصة سوق الطب الدقيق في عام 2024، يدعم معظم التشخيصات المصاحبة وسير العمل الصيدلانية الجينية. موافقة إدارة الغذاء والدواء على فحص TruSight Oncology الشامل من إيلومينا، الذي يحلل أكثر من 500 علامة حيوية في تشغيل واحد، يثبت NGS كمعيار ذهبي للتحليل الجينومي الواسع. أجهزة التسلسل الآن تغذي خطوط أنابيب المعلوماتية الحيوية السحابية التي تشير إلى المتغيرات القابلة للتنفيذ خلال ساعات، جاعلة التقارير الجينومية قابلة للإدارة خلال زيارات الطبيب الروتينية. التقدمات المتوازية في علم البروتيوميات المكاني وتحليل بروتين البلازما عالي الإنتاجية تمد نطاق الأوميكس خارج DNA، بينما علم الأيض والإيبيجينوميكس يضيفان سياقاً تنظيمياً. تكامل هذه الطبقات يبني توقيعات جزيئية خاصة بالمريض توجه كل من اختيار الدواء والجرعات.

موجة تقنية ثانية تتمحور حول الذكاء الاصطناعي والتعلم الآلي، أسرع قطاع نمواً بمعدل نمو سنوي مركب 17.91%. أدوات الذكاء الاصطناعي تقيس تعليق المتغير، تكتشف توقيعات الطفرة المرتبطة بعدوانية الورم، وتحسن التسجيل الخوارزمي للتجربة. نموذج GPT-4 المعزز بالاسترجاع فحص المرشحين لتجربة ورم صلب بدقة 98% عند 0.11 دولار للمشارك مقابل 34.75 دولار للمراجعة اليدوية. شركة علم البروتيوميات SomaLogic تقيس 10,000 بروتين من عينة ميكروليتر، منتجة بيانات عالية الكثافة تترجمها نماذج الذكاء الاصطناعي إلى درجات خطر مرض مبكر. مع توسع مجموعات البيانات، أداء النموذج يتحسن، مولداً دورة تعزيز ذاتي تجذب مزيداً من أموال البحث والتطوير. المركزية الدائمة للتسلسل، مجتمعة مع الاعتماد السريع لتحليلات الذكاء الاصطناعي، تقترح نظاماً بيئياً مختلطاً حيث NGS يوفر البيانات الخام بينما البرمجيات الذكية تفتح قيمتها السريرية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: ريادة علم الأورام مع تسارع الأمراض النادرة

علم الأورام احتفظ بـ 44.23% من حجم سوق الطب الدقيق في عام 2024، مدعوماً بإيقاع ثابت من موافقات الأدوية المرتبطة بالعلامات الحيوية. إدارة الغذاء والدواء صادقت على اختبار PATHWAY المضاد لـ HER2/neu لـ zanidatamab في سرطان القناة الصفراوية وقرنت sotorasib مع panitumumab لسرطان القولون والمستقيم المتحور KRAS G12C، كل مرتبط بتشخيصات مصاحبة تسرع تحديد المريض. الخزعة السائلة تكتسب زخماً حيث اختبار Shield من Guardant يقدم فحص CRC غير جراحي، بينما نهج الأوميكس المتعدد يمزج البيانات الجينومية والنسخية والبروتيومية للتنبؤ باستجابة العلاج. الراديوميكس المدعوم بالذكاء الاصطناعي الآن يدمج نماذج التصوير مع الطفرات الجينية، مشحذاً تصنيف الورم الفرعي والتنبؤ.

الاضطرابات النادرة والوراثية تمثل أسرع قطاع تطبيق نمواً بمعدل نمو سنوي مركب 15.74% حتى عام 2030. تسلسل المواليد الجدد في الصين أشار إلى اضطرابات التخزين الليسوسومي قبل بداية الأعراض، مما مكن علاج الاستبدال الإنزيمي المبكر. تحليل الإكسوم الكامل يوضح الجذور الجينية لمتلازمات التطور العصبي والأيض، واستدعاء المتغير بمساعدة الذكاء الاصطناعي يقطع رحلات التشخيص. سياسات الأدوية اليتيمة مع حوافز حصرية السوق تحفز الرعاة على متابعة إشارات متخصصة، بينما مجموعات دعم المرضى تجمع البيانات بالتعهيد الجماعي التي تثري دراسات التاريخ الطبيعي. مع اتساع قواعد البيانات والتسلسل طويل القراءة يحل المتغيرات الهيكلية، سوق الطب الدقيق سيتخرج من برامج خاصة بالمرض إلى نماذج التدخل المبكر عبر الأوميكس.

حسب المستخدم النهائي: هيمنة المستشفى تتحول إلى الرعاية المنزلية

المستشفيات والعيادات سيطرت على 40.56% من حصة سوق الطب الدقيق في عام 2024، تتعامل مع الفحوصات المعقدة وتدمج الرؤى الجينومية في فرق الرعاية متعددة التخصصات. مراكز السرطان الرائدة الآن تدمج مجالس الورم الجزيئية التي تطابق المرضى بالتجارب خلال ثلاثة أيام من استلام تقرير التسلسل. المختبرات التشخيصية قامت بتوسيع التسلسل السريع للجينوم الكامل لوحدات العناية المركزة للمواليد، مرجعة نتائج قابلة للتنفيذ في أقل من 24 ساعة. الشركات الصيدلانية والتقنية الحيوية تستمر في الاستثمار في منصات أدلة العالم الحقيقي متعددة الأوميكس، تلتقط بيانات الأمان والفعالية بعد التسويق التي تغذي خطوط أنابيب الأدوية من الجيل التالي.

إعدادات الرعاية المنزلية، النامية بمعدل نمو سنوي مركب 16.87%، ترمز إلى ديمقراطية الرؤية الجينية. مجموعات اللعاب المباشرة للمستهلك الآن تشحن مع لوحات صيدلانية جينية متكاملة، وأجهزة الاستشعار القابلة للارتداء تتدفق ببيانات فسيولوجية طولية تجمعها نماذج الذكاء الاصطناعي مع النمط الجيني لتشير إلى إشارات المرض المبكر. أجهزة PCR في نقطة الرعاية تقدم تجنيس الممرض في أقل من 30 دقيقة في العيادات المجتمعية، بينما أكشاك الاستشارة الجينية التي يديرها الصيادلة تجرب في سلاسل التجزئة. بائعو تكنولوجيا المعلومات الصحية يوفرون تطبيقات آمنة تخزن الملفات الجينومية الشخصية وتدفع تنبيهات العلاج للأطباء، محسنة التزام الدواء. مع اعتراف دافعي التكاليف بتعويضات التكلفة من الاكتشاف المبكر والجرعات الشخصية، السداد للاختبار المنزلي متوقع أن يتوسع، مائلاً الحجم أكثر بعيداً عن مختبرات المستشفى.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

أمريكا الشمالية قادت سوق الطب الدقيق بحصة إيرادات 48.43% في عام 2024، مدعومة بالتمويل الفيدرالي للجينوم، وتغطية دافعي التكاليف لعلم الصيدلة الجينية، وموقف تنظيمي متواضع. إطار إدارة الغذاء والدواء لتموز/يوليو 2024 للاختبارات المطورة في المختبرات يقدم 1.29 مليار دولار أمريكي في الإنفاق السنوي على الامتثال، ومع ذلك أصحاب المصلحة يتوقعون جودة فحص أعلى ستعزز ثقة المريض والطبيب fda.gov. كندا تدعم تقدماً مماثلاً من خلال مبادرات علم الجينوم للصحة الدقيقة، بينما المكسيك تركز موارد INMEGEN في تسلسل الأمراض النادرة. بشكل جماعي، المنطقة تستضيف معظم بائعي التسلسل العشرة الأوائل وتركيز عالي من شركات الذكاء الاصطناعي الصحية الناشئة، ضامنة الريادة المستمرة في التقنية والاعتماد السريري.

أوروبا تحتل المرتبة الثانية بالإيرادات ومع ذلك تواجه تبادل بيانات أبطأ عبر الحدود بسبب اللائحة العامة لحماية البيانات. قانون الصحة الرقمية الألماني يرفع القيود على استخدام بيانات المطالبات المجهولة للبحث، مما قد يجذب التجارب متعددة الجنسيات للبلد. PROMISE السويدية تربط بيانات سجل السرطان الوطني بتسلسل الجينوم الكامل والسجلات الصحية الإلكترونية، موضحة كيف يمكن للاستراتيجية المنسقة للبيانات أن تعمل داخل قانون الخصوصية الحالي. المملكة المتحدة وفرنسا وإيطاليا وإسبانيا كل منها توسع قدرة البنك الحيوي وتراجع جداول السداد لاختبارات علم الصيدلة الجينية، مضيقة فجوة الاعتماد مع أمريكا الشمالية.

آسيا-المحيط الهادئ هي أسرع منطقة نمواً بمعدل نمو سنوي مركب 14.56%، مدفوعة بمبادرات الجينوم الوطنية والإنفاق الصحي المتزايد. مشروع الجينوم البشري الصيني 2 وخارطة طريق الصحة الدقيقة المتمحورة حول الذكاء الاصطناعي يتلقيان تمويلاً مركزياً قوياً ونشرات إقليمية. مشروع جينوم الهند يصحح نقص التمثيل الآسيوي الجنوبي ويعزز اكتشاف أهداف أدوية خاصة بالمنطقة. اليابان التزمت بتحليل 100,000 جينوم سرطاني تحت برنامج وطني لتوجيه تطوير العلاج المستهدف. أستراليا وكوريا الجنوبية تجمعان المنح الحكومية مع الاستثمار الرأسمالي الجريء لبناء مراكز الأوميكس المتعددة، وسنغافورة تقيس الذكاء الاصطناعي الجينومي في المستشفيات العامة. دول جنوب شرق آسيا والشرق الأوسط تضع الأسس التنظيمية والسدادية التي ستدعم نمو اللحاق خلال أفق التوقع.

المشهد التنافسي

سوق الطب الدقيق مجزأ بشكل معتدل، مع أكثر من 200 مزود منصة نشط وذيل طويل من شركات التحليلات المتخصصة. إيلومينا وثيرمو فيشر ساينتيفيك وروش تقود أكبر قواعد التسلسل المثبتة. استحواذ إيلومينا بـ 350 مليون دولار أمريكي على SomaLogic يدمج علم البروتيوميات عالي الإنتاجية والتسلسل على منصة واحدة، موضعاً الشركة لسير عمل بيولوجيا الأنظمة الذي يمتد عبر DNA وRNA والبروتين. ثيرمو فيشر تقرن أجهزة تسلسل Ion Torrent مع تحليلات خدمات الويب الأمازونية لتخفيض حواجز الدخول للمختبرات المجتمعية. روش تستمر في توسيع محفظة التشخيص المصاحب لـ Foundation Medicine بينما تستثمر في البيولوجيا المكانية من خلال نظام Navify الرقمي.

الداخلون الجدد يستفيدون من القوة الخوارزمية بدلاً من الأجهزة. Recursion Pharmaceuticals تستخدم المجهرية الآلية والتعلم العميق لرسم خريطة وظيفة الجين، مسرعة جداول التحقق من الهدف الزمنية. Freenome تطبق التعلم الآلي على DNA خالي الخلايا وعلامات البروتين للكشف المبكر عن السرطان، منافسة Guardant في الخزعة السائلة. Color Health تتشارك مع أصحاب العمل ووكالات الصحة العامة لتقديم الفحص الجينومي واسع النطاق الذي يغذي البيانات المجهولة في شبكات التعلم. التحالفات العمودية تتكثف حيث شركات الأدوية والتقنية والتشخيص تسعى لقدرات المكدس الكامل؛ صفقة GSK IDRx لمثبط KIT وترخيص بيانات 23andMe لـ Mirador تسلط الضوء على هذا التقارب.

المناظر التنظيمية تشكل الاستراتيجية التنافسية. الشركات التي تستثمر مبكراً في أنظمة إدارة الجودة وبرامج التقييم الخارجي للجودة ستتنقل في قانون الاختبارات المطورة في المختبرات الجديد لإدارة الغذاء والدواء بأقل اضطرابات. تلك التي تتبنى بنى البيانات الحافظة للخصوصية يمكنها كسب العقود الأوروبية تحت لائحة مساحة بيانات الصحة. مع توسيع دافعي التكاليف لتغطية اختبارات علم الصيدلة الجينية، الشركات التي تقدم حلولاً من النهاية إلى النهاية-من التسلسل إلى دعم القرار-تقف لتكسب حصة، بينما بائعي الكواشف فقط قد يواجهون ضغط هامش. بشكل عام، توقع استمرار الاستحواذات التي تهدف إلى ملء فجوات التقنية وتوسيع أصول البيانات.

قادة صناعة الطب الدقيق

-

شركة فايزر المحدودة

-

شركة ثيرمو فيشر ساينتيفيك المحدودة

-

شركة نوفارتس

-

ميدترونيك

-

شركة كياجين المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: أعلنت Labcorp توسع محفظة علم الأورام الدقيق، بما في ذلك إطلاق Labcorp Plasma Detect، حل ctDNA MRD مُصادَق عليه سريرياً، وتحسينات لـ Labcorp Plasma Complete، فحص التحليل الجينومي.

- مارس 2025: Oncodesign Precision Medicine (OPM) تقدم البروتوكول لدراسة المرحلة 1b/2a، REVERT، دمج OPM-101 وPembrolizumab لمرضى الورم الميلانيني المتقدم المقاوم لمضاد PD1. Oncodesign Precision Medicine (OPM)، شركة مرحلة سريرية رائدة في العلاجات لمعالجة التهرب المناعي ومقاومة الدواء، قدمت بروتوكول دراسة REVERT للسلطات السويسرية. REVERT (RIPK2 for rEsistant and adVanced mElanoma tReatmenT) هي تجربة سريرية من المرحلة 1b/2a تستخدم OPM-101، مثبط RIPK2 من OPM، تستهدف مرضى الورم الميلانيني المتقدم المقاوم لمضاد PD-1. تقديم هذا البروتوكول يأتي في أعقاب نتائج إيجابية لدراسة المرحلة 1 أُعلن عنها في أكتوبر 2024.

- يناير 2025: أعلنت GSK استحواذ IDRx مقابل ما يصل إلى 1.15 مليار دولار أمريكي، بما في ذلك مليار دولار مقدماً، لتعزيز محفظة الطب الدقيق التي تستهدف أورام السدى المعدية المعوية بمثبط KIT الانتقائي IDRX-42، الذي حقق معدل استجابة موضوعية 53% في التجارب.

- نوفمبر 2024: 23andMe وMirador Therapeutics بدأتا تعاوناً استراتيجياً لتطوير أدوية دقيقة لعلم المناعة والالتهاب، مع استخدام Mirador لبيانات 23andMe الجينية والنمطية لتحسين محرك التطوير Mirador360™.

نطاق تقرير سوق الطب الدقيق العالمي

وفقاً لنطاق التقرير، الطب الدقيق، مجموعة من تقنيات البيولوجيا الجزيئية وبيولوجيا الأنظمة، هو نهج ناشئ لعلاج ومنع المرض. نمو السوق لهذا النهج يكتسب زخماً حيث يأخذ التباين الفردي في الجينات والبيئة ونمط الحياة في الاعتبار عند تطوير الأدوية واللقاحات. السوق العالمي للطب الدقيق مقسم حسب التقنية (تحليل البيانات الضخمة، المعلوماتية الحيوية، تسلسل الجين، اكتشاف الدواء، التشخيص المصاحب، وتقنيات أخرى)، التطبيق (علم الأورام، الجهاز العصبي المركزي، علم المناعة، التنفسي، وتطبيقات أخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا-المحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). التقرير يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات أعلاه.

| تحليل البيانات الضخمة |

| المعلوماتية الحيوية |

| التسلسل من الجيل التالي (NGS) |

| الذكاء الاصطناعي والتعلم الآلي |

| التشخيص المصاحب |

| علم الجينوم |

| علم البروتيوميات |

| علم الأيض |

| الإيبيجينوميكس |

| علم النسخ |

| علم الأورام |

| طب الأعصاب (الجهاز العصبي المركزي) |

| علم المناعة |

| أمراض القلب |

| الأمراض المعدية |

| التنفسي |

| الاضطرابات النادرة والوراثية |

| اضطرابات الأيض |

| مؤشرات أخرى |

| الشركات الصيدلانية والتقنية الحيوية |

| المختبرات التشخيصية |

| المستشفيات والعيادات |

| المعاهد الأكاديمية والبحثية |

| منظمات البحث التعاقدية (CROs) |

| شركات تكنولوجيا المعلومات الصحية والمعلوماتية الحيوية |

| إعدادات الرعاية المنزلية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا-المحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا-المحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب التقنية | تحليل البيانات الضخمة | |

| المعلوماتية الحيوية | ||

| التسلسل من الجيل التالي (NGS) | ||

| الذكاء الاصطناعي والتعلم الآلي | ||

| التشخيص المصاحب | ||

| علم الجينوم | ||

| علم البروتيوميات | ||

| علم الأيض | ||

| الإيبيجينوميكس | ||

| علم النسخ | ||

| حسب التطبيق | علم الأورام | |

| طب الأعصاب (الجهاز العصبي المركزي) | ||

| علم المناعة | ||

| أمراض القلب | ||

| الأمراض المعدية | ||

| التنفسي | ||

| الاضطرابات النادرة والوراثية | ||

| اضطرابات الأيض | ||

| مؤشرات أخرى | ||

| حسب المستخدم النهائي | الشركات الصيدلانية والتقنية الحيوية | |

| المختبرات التشخيصية | ||

| المستشفيات والعيادات | ||

| المعاهد الأكاديمية والبحثية | ||

| منظمات البحث التعاقدية (CROs) | ||

| شركات تكنولوجيا المعلومات الصحية والمعلوماتية الحيوية | ||

| إعدادات الرعاية المنزلية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا-المحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا-المحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما الذي يدفع معدل النمو السنوي المركب القوي في سوق الطب الدقيق؟

انخفاض تكاليف التسلسل، وتحليلات الذكاء الاصطناعي التي توضح تأثير المتغير، وتوسع السداد لاختبارات علم الصيدلة الجينية تجتمع لتقديم معدل نمو سنوي مركب 14.03% بين 2025 و2030.

أي قطاع تقني يقود الإيرادات اليوم؟

التسلسل من الجيل التالي يحتفظ بـ 34.24% من قاعدة إيرادات 2024 لأنه يدعم معظم التشخيصات المصاحبة وسير العمل الجينومي.

لماذا معدلات نمو آسيا-المحيط الهادئ أعلى من تلك في أوروبا وأمريكا الشمالية؟

مشاريع الجينوم الوطنية في الصين والهند واليابان تضيف مجموعات بيانات كبيرة وتمويل حكومي، دافعة المنطقة نحو توقع معدل نمو سنوي مركب 14.56%.

كيف ستؤثر قانون الاختبارات المطورة في المختبرات لإدارة الغذاء والدواء على الموردين؟

تكاليف الامتثال البالغة 1.29 مليار دولار أمريكي سنوياً ستفضل الشركات التي تحتفظ بالفعل بأنظمة جودة قوية، رافعة حواجز للمختبرات الأصغر.

أي قطاع مستخدم نهائي يتوسع بأسرع معدل؟

إعدادات الرعاية المنزلية تنمو بمعدل نمو سنوي مركب 16.87% حيث مجموعات المستهلك المباشر وأجهزة الجزيئية في نقطة الرعاية تجلب الاختبار الجيني خارج جدران المستشفى.

ما الاستراتيجية التنافسية الناشئة بين قادة السوق؟

التكامل العمودي الذي يقرن التسلسل وعلم البروتيوميات وتحليلات الذكاء الاصطناعي-يُرى في شراء إيلومينا لـ SomaLogic واستحواذ GSK على IDRx-يصبح شائعاً لتقصير جداول الاكتشاف الزمنية وتأمين أصول البيانات.

آخر تحديث للصفحة في: