حجم وحصة سوق أنظمة المصفوفات الخالية من العلامات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

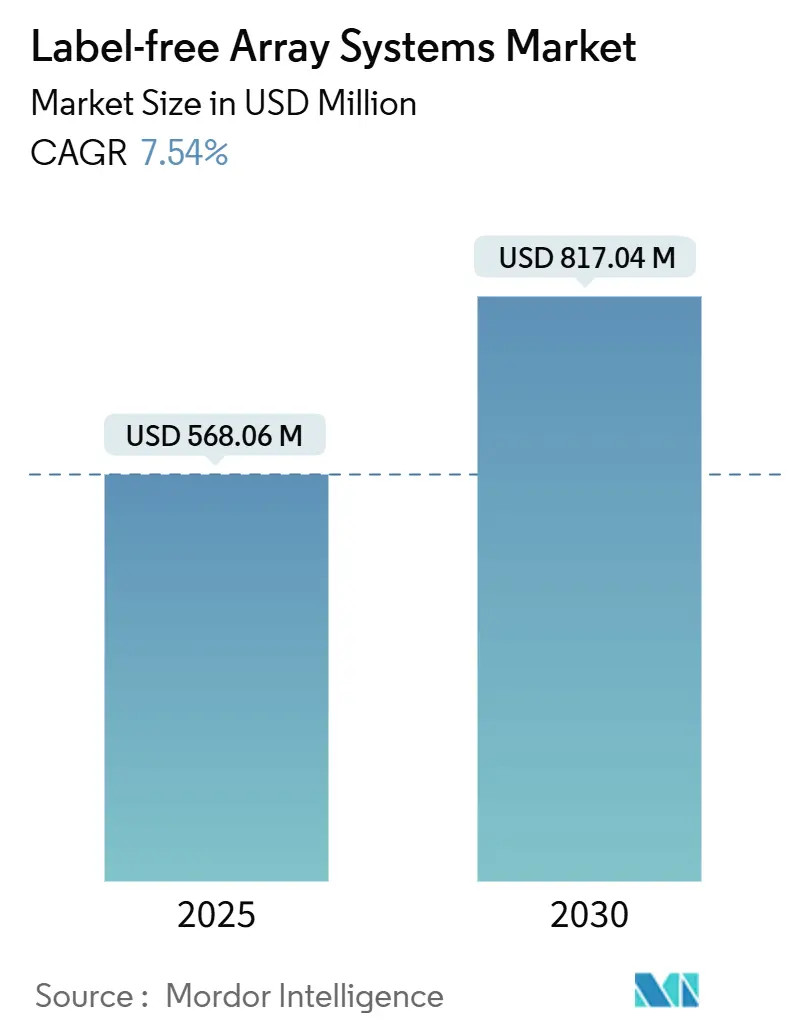

| حجم السوق (2025) | 568.06 مليون دولار أمريكي |

| حجم السوق (2030) | 817.04 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.54% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أنظمة المصفوفات الخالية من العلامات من قبل موردور إنتيليجنس

يُقدر سوق أنظمة المصفوفات الخالية من العلامات بقيمة 568.06 مليون دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 817.04 مليون دولار أمريكي بحلول 2030، مسجلاً معدل نمو سنوي مركب 7.54% خلال 2025-2030. تصاعد ميزانيات البحث والتطوير الصيدلاني، وارتفاع الطلب على البيانات الحركية في الوقت الفعلي، والهجرة نحو البيولوجيات المعقدة تعزز دور التكنولوجيا عبر برامج الاكتشاف والتطوير. الجهات الراعية الرئيسية تدمج الآن الكشف الخالي من العلامات في وقت مبكر من سلاسل الانتقال من الإصابة إلى المرشح لتقصير الجداول الزمنية للمشاريع وتحسين معدلات نجاح المرشحين. التوحد بين موردي الأجهزة، إلى جانب التحليلات المعززة بالذكاء الاصطناعي، يسرع من ترقيات المنصات ويقلل حواجز تحليل البيانات. وفي الوقت نفسه، مبادرات التمويل الإقليمية في أمريكا الشمالية والاتحاد الأوروبي والصين والهند تخلق بيئة خصبة للتطبيقات الجديدة التي تمتد إلى التشخيص في نقطة الرعاية وتصنيع العلاج الخلوي. التحديات المستمرة - وأهمها النفقات الرأسمالية العالية لمنصات SPR وBLI الرائدة ونقص موظفي البصريات النانوية المدربين - تستمر في تخفيف الاعتماد في القطاعات الحساسة للسعر، إلا أن نماذج المرافق المشتركة وخطط الإيجار بدأت تقلل من عقبات التكلفة.

النقاط الرئيسية للتقرير

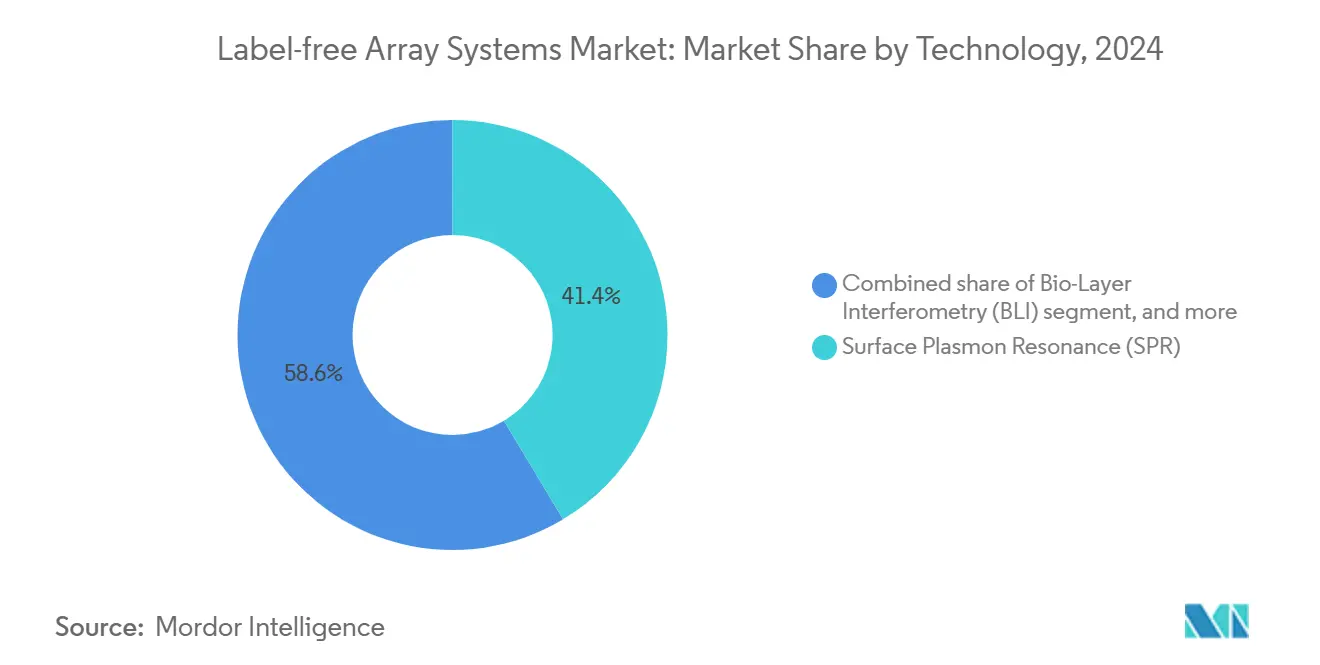

- حسب التكنولوجيا، قاد رنين البلازمون السطحي بحصة إيرادات 41.45% في 2024، بينما من المتوقع أن ينمو رنين البلازمون السطحي الموضعي بمعدل نمو سنوي مركب 9.65% حتى 2030.

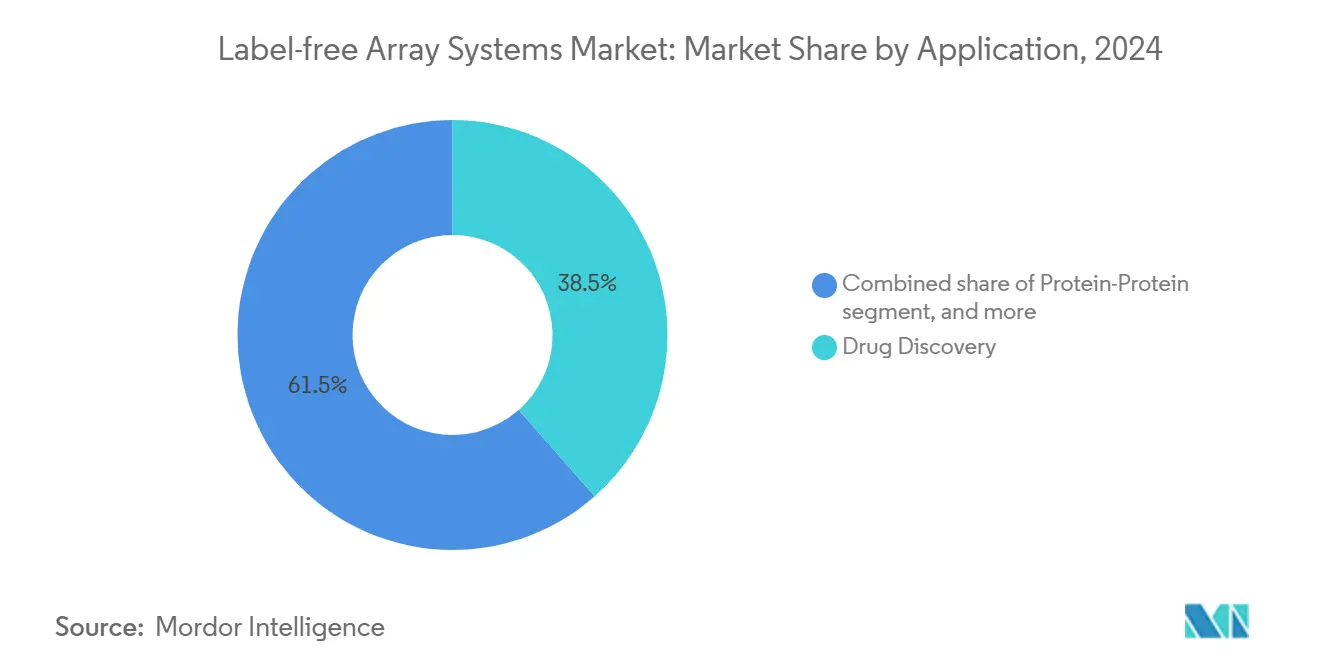

- حسب التطبيق، استحوذ اكتشاف الأدوية على 38.54% من حصة سوق أنظمة المصفوفات الخالية من العلامات في 2024، بينما يتقدم تحليل المركبات والسلاسل البروتينية بمعدل نمو سنوي مركب 9.84% حتى 2030.

- حسب المستخدم النهائي، احتفظت شركات الأدوية والتكنولوجيا الحيوية بحصة 49.65% من حجم سوق أنظمة المصفوفات الخالية من العلامات في 2024؛ تسجل منظمات البحوث التعاقدية أعلى معدل نمو سنوي مركب متوقع 10.34% حتى 2030.

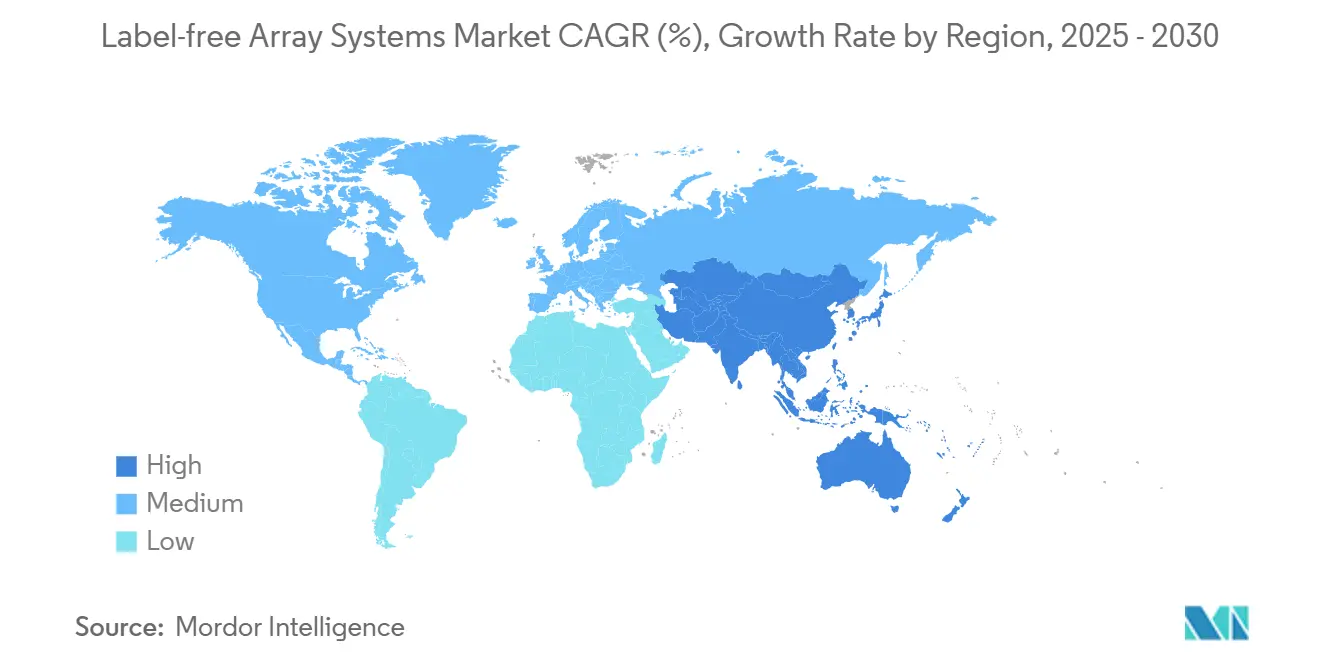

- حسب الجغرافيا، قادت أمريكا الشمالية بـ 44.56% من إيرادات 2024، بينما من المقرر أن تحقق آسيا والمحيط الهادئ معدل نمو سنوي مركب 8.65% خلال أفق التوقعات.

اتجاهات ورؤى سوق أنظمة المصفوفات الخالية من العلامات العالمي

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| المزايا مقارنة بتقنيات الكشف المُعلمة | +1.8% | عالمياً - أقوى انتشار في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| زيادة الإنفاق على البحث والتطوير من قبل شركات الأدوية والتكنولوجيا الحيوية | +2.1% | عالمياً - متركز في أمريكا الشمالية، أوروبا، الصين | المدى القصير (≤2 سنة) |

| ترقيات التكنولوجيا السريعة في منصات SPR وBLI وCDS | +1.5% | أمريكا الشمالية وأوروبا، تتوسع إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| دمج تحليلات الذكاء الاصطناعي مع الفحوصات الخالية من العلامات عالية الإنتاجية | +1.2% | عالمياً - بقيادة أمريكا الشمالية وأسواق مختارة في آسيا والمحيط الهادئ | المدى الطويل (≥4 سنوات) |

| الاعتماد في الطب المخصص وتصنيع العلاج الخلوي | +0.9% | أمريكا الشمالية وأوروبا، ناشئة في الصين واليابان | المدى الطويل (≥4 سنوات) |

| صغرنة البلازمون النانوي والسطوح الفوقية للتشخيص في نقطة الرعاية | +0.7% | عالمياً - اعتماد مبكر في الأسواق المتقدمة | المدى الطويل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

المزايا مقارنة بتقنيات الكشف المُعلمة

الطرق الخالية من العلامات تلغي العلامات الفلورية أو المشعة، وبالتالي تمنع العائق الفراغي وإطفاء الإشارة التي غالباً ما تشوه الحركيات الترابطية[1]Z. Jasielec et al., "Fragment Screening by Capillary Zone Electrophoresis," PLoS One, plos.org. معدلات الإصابة ترتفع عندما تستفيد حملات الفحص القائمة على الجزيئات من الربائط غير المعدلة، كما توضح 12.4% إصابات أولية مع تأكيد بلوري 92%. لأنه لا حاجة لكواشف ثانوية، ينخفض وقت تطوير الفحص 40-60%، مما يحرر فرق الكيمياء الطبية للتكرار بسرعة. منصة SENSBIT بجامعة ستانفورد تسلط الضوء على مكاسب المتانة من خلال الحفاظ على 70% من الإشارة بعد شهر واحد في المصل مقابل عمر 11 ساعة لأجهزة الاستشعار التقليدية. مجتمعة، هذه المكافآت في الأداء تدعم التحول السريع لسوق أنظمة المصفوفات الخالية من العلامات بعيداً عن الفحوصات المُعلمة القديمة.

زيادة الإنفاق على البحث والتطوير من قبل شركات الأدوية والتكنولوجيا الحيوية

وصلت النفقات العالمية للبحث والتطوير الصيدلاني إلى 288 مليار دولار أمريكي في 2024، بزيادة 1.5% على أساس سنوي، وأجزاء كبيرة مخصصة للمنصات التحليلية المتقدمة. شركة مرك وحدها وجهت 17.9 مليار دولار أمريكي إلى برامج الاكتشاف، مع إعطاء أولوية واضحة لقدرة الفحص الخالي من العلامات. مع ميل محافظ العلاجات نحو الأجسام المضادة متعددة النوعية، ومحرري الجينات، والعلاجات الخلوية، تصبح مجموعات البيانات الحركية عالية المحتوى بالغة الأهمية للملفات التنظيمية. مختبر دايتشي سانكيو المؤتمت في سان دييغو يوضح هذا التحول، حيث يدمج الأتمتة والتحليلات الخالية من العلامات المدفوعة بالذكاء الاصطناعي لضغط جداول زمنية من المختبر إلى IND. الارتفاع الناتج في معدلات نجاح المرحلة الأولى - من 60-70% مع الفحوصات التقليدية إلى 80-90% على المنصات الخالية من العلامات المقترنة بالذكاء الاصطناعي - يعزز التزام التنفيذيين بالاستثمار المستدام.

ترقيات التكنولوجيا السريعة في منصات SPR وBLI وCDS

مصنعو الأجهزة يتسابقون لتفوق كل منهم على الآخر في الحساسية والإنتاجية وسهولة الاستخدام. أطلقت شركة سارتوريوس جهاز Octet R8e في مايو 2024، مضاعفة سعة العينات مع تعزيز دقة البيانات للتفاعلات منخفضة الصلة. شركة بروكر، بعد استحواذها على Sierra Sensors، أطلقت Sierra SPR-32 Pro بـ 32 قناة، مما دفع الإيرادات المجمعة إلى 795-800 مليون دولار أمريكي في الربع الأول من 2025[2]Chromatography Online Staff, "Bruker Debuts Sierra SPR-32 Pro," chromatographyonline.com. أنظمة التحليل الطيفي العازل الخلوي توفر الآن مقاييس جودة خلوية خالية من العلامات وغير جارحة لا غنى عنها لإنتاج العلاج الخلوي المتوافق مع GMP. وفي الوقت نفسه، تكامل الميكروسوائل يقلص تدفقات العمل الكاملة على رقائق يمكن التخلص منها، مما يقلل من مخاطر التلوث ويمكن استراتيجيات المعالجة الحيوية أحادية الاستخدام.

دمج تحليلات الذكاء الاصطناعي مع الفحوصات الخالية من العلامات عالية الإنتاجية

نماذج التعلم العميق مثل PAIRWISE من كلية الطب وايل كورنيل وأسترازينيكا تتنبأ بمجموعات الأدوية الفعالة مباشرة من بصمات الحركيات الخالية من العلامات، متفاخرة بدقة توقع إصابة 95%. التعلم الآلي يصف أيضاً التركيزات المثلى للمركبات ويحدد المنحنيات الشاذة قبل المتابعة الرطبة المكلفة في المختبر. تشارلز ريفر تدمج الآن التجميع بالذكاء الاصطناعي عبر 1.4 مليون مركب، مسرعة رؤية البنية-النشاط للعملاء. ومع ذلك، فجوات توحيد البيانات ونقص المواهب في المعلوماتية الكيميائية تحد من الانتشار الواسع، مما يدعم تأثير معدل نمو سنوي مركب طويل المدى لكن تدريجي.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التكلفة الرأسمالية العالية للأجهزة | -1.4% | عالمياً - أكثر حدة في الأسواق الناشئة والمؤسسات الصغيرة | المدى القصير (≤2 سنة) |

| محدودية الوعي والتدريب من جانب المستخدم | -0.8% | الأسواق الناشئة في آسيا والمحيط الهادئ، أمريكا اللاتينية، أجزاء من أوروبا | المدى المتوسط (2-4 سنوات) |

| عقبات تكامل البيانات والتوحيد القياسي للفحوصات الظاهرية | -0.6% | عالمياً | المدى المتوسط (2-4 سنوات) |

| نقص مواهب تصنيع البصريات النانوية | -0.5% | أمريكا الشمالية، أوروبا، ومراكز الفوتونيات في آسيا والمحيط الهادئ | المدى الطويل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة الرأسمالية العالية للأجهزة

أنظمة SPR المتميزة تُدرج بين 200,000 و500,000 دولار أمريكي، بينما معدات BLI كاملة المواصفات تتجاوز 300,000 دولار أمريكي قبل عقود الخدمة. نقص عمالة أشباه الموصلات الذي قد يتطلب 67,000 مهندس أمريكي إضافي بحلول 2030 يرفع أسعار مكونات البصريات. قيود التصدير على الغاليوم والجرمانيوم أطالت أوقات التسليم، و75% من مصنعي الفوتونيات يبلغون عن تحديات التوظيف. وبالتالي، شركات التكنولوجيا الحيوية الأصغر والمراكز الأكاديمية تؤجل المشتريات، مما يدفعها نحو مرافق مشتركة أو برامج إيجار ممولة من البائعين تنشر التكلفة عبر آفاق متعددة السنوات.

محدودية الوعي والتدريب من جانب المستخدم

إتقان رنين البلازمون السطحي أو التداخل الطبقي الحيوي يمكن أن يتطلب أسابيع من التعليم العملي، والذي لا تستطيع العديد من الشركات الناشئة سريعة الحركة توفيره. نمو البحث والتطوير المتسارع في آسيا والمحيط الهادئ تجاوز خط أنابيب التدريب في المنطقة، تاركاً فجوات في التصميم التجريبي وتفسير البيانات. الجامعات نادراً ما تشمل منهجيات خالية من العلامات في المناهج الأساسية، مما يقيد مجامع المواهب على مستوى المبتدئين. مبادرة JST اليابانية تمول الآن برامج القوى العاملة في تقنيات الاستشعار المتعدد لمواجهة نقص المهارات[3]Japan Science and Technology Agency, "Ultra-High-Speed Multiplex Sensing Program," jst.go.jp، إلا أن الوعي قريب المدى يبقى غير متساو، مما يقيد معدل اختراق سوق أنظمة المصفوفات الخالية من العلامات في المجموعات النامية.

تحليل القطاعات

حسب التكنولوجيا: هيمنة SPR تواجه ابتكار LSPR

ساهم رنين البلازمون السطحي بـ 41.45% من إيرادات 2024، مما يجعله أكبر شريحة في سوق أنظمة المصفوفات الخالية من العلامات. البائعون يحافظون على الريادة من خلال دفع حدود الكشف تحت النانومولارية وإضافة خراطيش متعددة تقيس حتى 32 تفاعل متزامن. حجم سوق أنظمة المصفوفات الخالية من العلامات المنسوب لمنصات SPR متوقع أن يرتفع بانتظام عند معدل النمو السنوي المركب الإجمالي للصناعة مع تحديث عملاء الأدوية للأجهزة القديمة. رنين البلازمون السطحي الموضعي، مع ذلك، يعد بأسرع نمو عند معدل نمو سنوي مركب 9.65% لأن السطوح الفوقية النانوية البلازمونية تقدم حساسية فائقة للجزيئات الصغيرة وتناسب التشخيص المحمول.

مفاتيح DNA النانوية الحساسة للـ pH بجامعة تايوان الوطنية حققت حدود كشف microRNA 0.57 pM، مما يدفع LSPR أقرب إلى الفحوصات الجاهزة للعيادة. التقدمات المتوازية في ميكروليزر وضع المعرض الهامس تقدم حقول متبخرة مضخمة مناسبة لألواح العلامات الحيوية المبكرة للسرطان. المنافسة تحفز الشركات الرائدة لدمج رقائق نانوية في خطوط SPR الجيل القادم، طمس الحدود بين SPR البصري الكتلي و LSPR القائم على الرقائق. مع تضييق الفروق في الأسعار، قرارات الشراء ستعتمد على الإنتاجية وبصمة الخدمة وإضافات تحليلات الذكاء الاصطناعي بدلاً من الحساسية الخام وحدها.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب التطبيق: اكتشاف الأدوية يقود نمو التحليل المعقد

احتفظ اكتشاف الأدوية بحصة 38.54% في 2024، مرسياً سوق أنظمة المصفوفات الخالية من العلامات. بائعو المنصات حسنوا تدفقات عمل فحص الجزيئات، مما مكن كيميائيي الأدوية من استكشاف التفاعلات الضعيفة الحاسمة لحملات PROTAC أو الغراء الجزيئي. حجم سوق أنظمة المصفوفات الخالية من العلامات لاكتشاف الأدوية سيبقى كبيراً حتى مع ارتفاع تطبيقات التصنيع اللاحقة. بالمقابل، تحليل المركبات والسلاسل البروتينية متوقع أن ينمو عند معدل نمو سنوي مركب 9.84% مع طلب العلاجات متعددة الأهداف والمتمركزة حول المسارات لرؤية حركية على مستوى الأنظمة.

مقاربة التخليق الخلوي وارتباط الفلورة المجانية لمختبر لورانس ليفرمور الوطني تضغط التعبير البروتيني وفحوصات الربط في ساعات، مما يعزز جاذبية النمط للصيدلة الشبكية. المنصات عالية الإنتاجية مثل SAMDI-ASMS تفحص الآن ملايين المركبات خالية من العلامات، مؤكدة القابلية للتوسع. مع فحص المنظمين لأدلة آلية العمل للطرق الجديدة، الطلب على الحركيات على مستوى السلسلة سيحافظ على هذا القطاع الفرعي في مسار أسرع من الفحوصات التقليدية أحادية الهدف.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المستخدم النهائي: هيمنة الأدوية تلتقي بتوسع CRO

تحكمت شركات الأدوية والتكنولوجيا الحيوية في 49.65% من إيرادات 2024، عاكسة ملكيتها التاريخية لبنية الفحص الداخلية. حصة سوق أنظمة المصفوفات الخالية من العلامات تبقى عالية لأن ميزانيات الأدوية الكبيرة تمتص دورات رأسمالية متعددة الملايين دون تعريض التدفق النقدي للخطر. مع ذلك، CROs مهيأة لمعدل نمو سنوي مركب 10.34% مع توسع استراتيجيات الاستعانة بمصادر خارجية.

توسع تشارلز ريفر إلى 1.4 مليون مركب منسق يضع ذراعها الخدمية لالتقاط مشاريع الاكتشاف من المبتكرين محدودي الموارد. تحالف CN Bio وPharmaron للعضو على الرقاقة يوضح كيف تتميز CROs المتخصصة في الفحوصات الناشئة التي تدمج الكشف الخالي من العلامات مع نماذج فيزيولوجية مجهرية. المراكز الأكاديمية لا تزال مهمة للبحث الأساسي، إلا أن الميزانيات المدفوعة بالمنح تحد من وتيرة توسعها، مما يضمن أن القدرة التجارية لـ CRO ستمتص الطلب الإضافي حتى 2030.

التحليل الجغرافي

قادت أمريكا الشمالية سوق أنظمة المصفوفات الخالية من العلامات بحصة إيرادات 44.56% في 2024، مدعومة بمجامع رؤوس أموال عميقة، ومسارات التحقق المتوافقة مع FDA، وخطة التوسع المحلي لثيرمو فيشر بقيمة 2 مليار دولار أمريكي. النظم البيئية لأشباه الموصلات والفوتونيات الأمريكية، رغم نقص العمالة الماهرة، تستمر في توريد البصريات الحرجة أسرع من أي منطقة أخرى، مما يقلل وقت التوقف لترقيات الأجهزة. مجموعات الأدوية الحيوية كثيفة رؤوس الأموال في بوسطن-كمبريدج، منطقة خليج سان فرانسيسكو، وممر رالي-دورهام تثبت مجتمعة أكثر من 40% من وحدات قاعدة التثبيت الخالية من العلامات في أمريكا الشمالية.

آسيا والمحيط الهادئ هي الإقليم الأسرع نمواً بمعدل نمو سنوي مركب 8.65% بفضل ازدهار الطب الدقيق في الصين، والذي تجاوز 2,400 مليار يوان في 2023 وينمو 12% سنوياً. سياسة BioE3 الهندية لعام 2024 تعين التصنيع الحيوي كركيزة استراتيجية، بينما برنامج JST الياباني يسعى لجائزة الاستشعار المتعدد بقيمة تريليون دولار أمريكي. مصنع شيمادزو الجديد في كارناتاكا، المقرر 2027، سيحلي إنتاج الكروماتوغراف ومقياس الطيف الكتلي، مقلصاً تبعيات الاستيراد. النمو الإقليمي معزز أكثر بحدائق التكنولوجيا الحيوية في Zhangjiang شنغهاي ووادي الجينوم حيدر أباد التي تقدم وصولاً مدعوماً للمرافق الأساسية للشركات الناشئة.

أوروبا تحتفظ ببصمة ذات مغزى، معززة بشركات الأدوية الرئيسية القديمة في ألمانيا والمملكة المتحدة وسويسرا. مركز التشغيل الآلي الجديد لشركة ووترز كوربوريشن في المملكة المتحدة بمساحة 45,000 قدم مربع يضاعف القدرة المحلية لمكونات MS ثلاث مرات، محسناً المقاومة ضد صدمات سلسلة التوريد. مع ذلك، مجموعات الصناعة تدافع عن "قانون الرقائق 2.0" لحماية تنافسية الفوتونيات مع جذب الحوافز الأمريكية والصينية لاستثمارات تصنيع الرقائق إلى الخارج. منح Horizon Europe وصناديق مجلس الابتكار الأوروبي تستمر في زرع اتحادات الجامعة-الصناعة التي تختبر نماذج الميكروسوائل الخالية من العلامات للاختبار اللامركزي.

المشهد التنافسي

المنافسة العالمية معتدلة؛ أكبر خمسة موردين يشكلون مجتمعين حوالي 55-60% من إيرادات 2024، مع داناهر (Molecular Devices/ForteBio)، وبروكر، وثيرمو فيشر، وسارتوريوس، ونيكويا لايف ساينسز يحتلون المواضع الرائدة. استحواذ بروكر على Sierra وتحديث محفظة SPR السريع كثف المنافسة، كما يتضح من نمو إيرادات الأجهزة 10% على أساس سنوي. داناهر تستفيد من شبكة مبيعاتها العالمية وعقود الخدمة لتأمين دخل المستهلكات المتكررة، بينما سارتوريوس تدمج قراءات BLI في مجموعات المعالجة الحيوية الأوسع.

الشركات الناشئة تركز على التمييز المتخصص: Gator Bio تنشر مجسات طويلة العمر لخفض تكاليف المستهلكات؛ Fox Biosystems تقدم التداخل البصري الليفي لتوافق العينات الخام؛ وAlto من نيكويا تستخدم الميكروسوائل الرقمية لتصغير أحجام الكاشف. شراكات الذكاء الاصطناعي تصبح شائعة بشكل متزايد: ثيرمو فيشر تدمج التعلم الآلي القائم على السحابة لكشف الشذوذ؛ استحواذ Quanterix المخطط على Akoya يضيف التصوير المتعدد الذي يمكنه تغذية البيانات الحركية إلى النماذج الحاسوبية. إيداعات براءات الاختراع تكشف نشاطاً متزايداً في تصنيع السطوح الفوقية وتركيب المنحنيات بمساعدة الشبكات العصبية، مؤكدة تحولاً نحو قيمة الأجهزة-البرمجيات المتكاملة.

التعاونات الاستراتيجية مع CROs، وموردي الكواشف، والشركات الناشئة في التشخيص تكمل التكتيكات التنافسية. نموذج رقعة nanoneedle بكلية الملك لندن، المطور بدعم صناعي، يجسد المشاريع متعددة التخصصات التي تفتح حدوداً سريرية جديدة. البائعون أيضاً يزرعون النظم البيئية للكواشف - رقائق المستشعرات المُوظفة مسبقاً، معايير البروتين المتحققة - لتبسيط إعداد التجربة وحبس المستخدمين في تيارات المستهلكات الملكية. مجتمعة، القفزات التكنولوجية، ولعب الاندماج والاستحواذ، والنظم البيئية للبرمجيات ستستمر في إعادة تشكيل ديناميكيات قوة السوق حتى 2030.

قادة صناعة أنظمة المصفوفات الخالية من العلامات

-

شركة كورنينغ المدمجة

-

شركة داناهر

-

جي إي للرعاية الصحية

-

شركة بيركين إلمر المحدودة

-

شركة ثيرمو فيشر العلمية المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: وقعت Orionis Biosciences تحالفاً بقيمة 105 مليون دولار أمريكي مقدماً و2 مليار دولار أمريكي إنجازات مع Genentech لتطبيق تدفقات عمل اكتشاف الغراء الجزيئي Allo-Glue™.

- أبريل 2025: خصصت ثيرمو فيشر 2 مليار دولار أمريكي للتصنيع والبحث والتطوير الأمريكي، مخصصة 1.5 مليار دولار أمريكي لتوسعات القدرة و500 مليون دولار أمريكي لبرامج الابتكار.

- أبريل 2025: دخلت CN Bio في شراكة طويلة المدى مع Pharmaron لتوسيع تكنولوجيا العضو على الرقاقة عبر فحوصات ADME والسمية.

- فبراير 2025: التزمت Agilent Technologies بـ 725 مليون دولار أمريكي لمضاعفة إنتاج الأحماض النووية العلاجية بحلول 2027.

- يناير 2024: افتتحت Daiichi Sankyo موقع اكتشاف مؤتمت في سان دييغو يركز على التصميم الجزيئي المدفوع بالذكاء الاصطناعي.

نطاق تقرير سوق أنظمة المصفوفات الخالية من العلامات العالمي

شركات التكنولوجيا الحيوية والأدوية تستخدم أنظمة المصفوفات الخالية من العلامات في عملية اكتشاف الأدوية. تعمل على مبدأ مؤشر الانكسار، والفحوصات القائمة على المعاوقة، والتداخل البصري، لتحديد والتحقق من الجزيئات الجديدة كمرشحات دوائية محتملة. الأنظمة تقلل التكلفة والوقت لعملية تحديد والتحقق من الأدوية. وفقاً لنطاق هذا التقرير، سوق أنظمة المصفوفات الخالية من العلامات العالمي مُقسم حسب التكنولوجيا، والتطبيق، والمستخدم النهائي، والجغرافيا.

| رنين البلازمون السطحي (SPR) |

| رنين البلازمون السطحي الموضعي (LSPR) |

| التداخل الطبقي الحيوي (BLI) |

| التحليل الطيفي العازل الخلوي (CDS) |

| تكنولوجيات أخرى |

| اكتشاف الأدوية |

| تحليل البروتين-البروتين / الواجهة |

| تطوير وتوصيف الأجسام المضادة |

| تحليل المركبات والسلاسل البروتينية |

| تطبيقات أخرى |

| شركات الأدوية والتكنولوجيا الحيوية |

| منظمات البحوث التعاقدية (CROs) |

| المختبرات الأكاديمية والبحث والتطوير |

| مستخدمون نهائيون آخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب التكنولوجيا | رنين البلازمون السطحي (SPR) | |

| رنين البلازمون السطحي الموضعي (LSPR) | ||

| التداخل الطبقي الحيوي (BLI) | ||

| التحليل الطيفي العازل الخلوي (CDS) | ||

| تكنولوجيات أخرى | ||

| حسب التطبيق | اكتشاف الأدوية | |

| تحليل البروتين-البروتين / الواجهة | ||

| تطوير وتوصيف الأجسام المضادة | ||

| تحليل المركبات والسلاسل البروتينية | ||

| تطبيقات أخرى | ||

| حسب المستخدم النهائي | شركات الأدوية والتكنولوجيا الحيوية | |

| منظمات البحوث التعاقدية (CROs) | ||

| المختبرات الأكاديمية والبحث والتطوير | ||

| مستخدمون نهائيون آخرون | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق أنظمة المصفوفات الخالية من العلامات؟

يُقدر سوق أنظمة المصفوفات الخالية من العلامات بقيمة 568.06 مليون دولار أمريكي في 2025 ومن المتوقع أن ينمو إلى 817.04 مليون دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب 7.54%.

أي قطاع تكنولوجي يقود السوق اليوم؟

رنين البلازمون السطحي يحتفظ بأكبر حصة عند 41.45% من إيرادات 2024، عاكساً استخدامه الواسع في دراسات تفاعل البروتينات.

ما الذي يدفع النمو السريع في آسيا والمحيط الهادئ؟

توسع الطب الدقيق في الصين، وسياسة BioE3 الهندية، وبرامج الاستشعار واسعة النطاق في اليابان تولد طلباً عالياً، مما يدفع المنطقة إلى معدل نمو سنوي مركب 8.65% حتى 2030.

لماذا منظمات البحوث التعاقدية تتفوق على المستخدمين النهائيين الآخرين؟

شركات الأدوية تعهد بشكل متزايد بالفحص المتخصص إلى CROs مجهزة بمنصات خالية من العلامات متقدمة، مما يدفع معدل نمو سنوي مركب 10.34% للقطاع.

كيف تقلل المنصات الخالية من العلامات من جداول اكتشاف الأدوية الزمنية؟

تلغي خطوات الوسم، وتوفر بيانات حركية في الوقت الفعلي، وتتكامل مع تحليلات الذكاء الاصطناعي، مما يقلل مجتمعة وقت تطوير الفحص بنسبة تصل إلى 60% ويحسن كفاءة الانتقال من الإصابة إلى المرشح.

آخر تحديث للصفحة في: