حجم وحصة سوق ذكاء الأعمال الصحية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

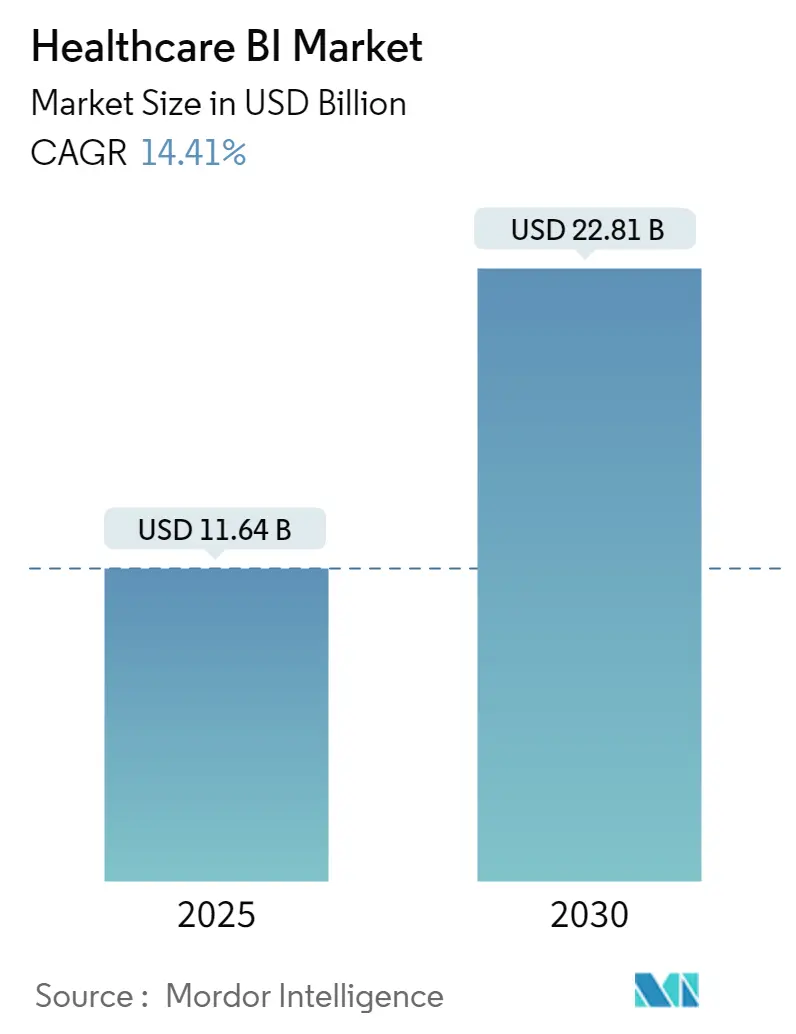

| حجم السوق (2025) | 11.64 مليار دولار أمريكي |

| حجم السوق (2030) | 22.81 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 14.41% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق ذكاء الأعمال الصحية من مردور إنتليجنس

الطلب العالمي على عمليات الرعاية الصحية المدفوعة بالبيانات يتوسع بسرعة.

يقدر سوق ذكاء الأعمال الصحية بقيمة 11.64 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 22.81 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 14.41%. يعكس النمو القوي تضافر التفويضات التنظيمية للتعويض القائم على القيمة، وارتفاع في بيانات السجلات الصحية الإلكترونية (EHR)، وكفاءات التكلفة السحابية، والاستخدام المتسارع للذكاء الاصطناعي التوليدي عبر سير العمل السريري والإداري. تستثمر الأنظمة الصحية بكثافة لتحويل البيانات المجزأة إلى رؤى قابلة للتنفيذ حيث أن 90% من مدفوعات الرعاية الطبية ترتبط بالقيمة في عام 2025، بينما تدفع شركات التأمين الخاصة بعقود مماثلة. يدعم التبني السحابي المتزايد النطاق؛ تنفق المستشفيات الآن ما متوسطه 38 مليون دولار أمريكي سنوياً على الخدمات السحابية - أكثر من أي قطاع صناعي عمودي آخر. في الوقت نفسه، استحوذ توليد الرؤى الآلية بقيادة الذكاء الاصطناعي على 60% من استثمارات الذكاء الاصطناعي في الرعاية الصحية في عام 2024، مما يشير إلى أن المنصات التحليلية مع الذكاء الاصطناعي المدمج أصبحت أولوية استراتيجية healthcare.digital. معاً، تضع هذه المحركات سوق ذكاء الأعمال الصحية كواحد من أسرع القطاعات نمواً في الصحة الرقمية.

النقاط الرئيسية للتقرير

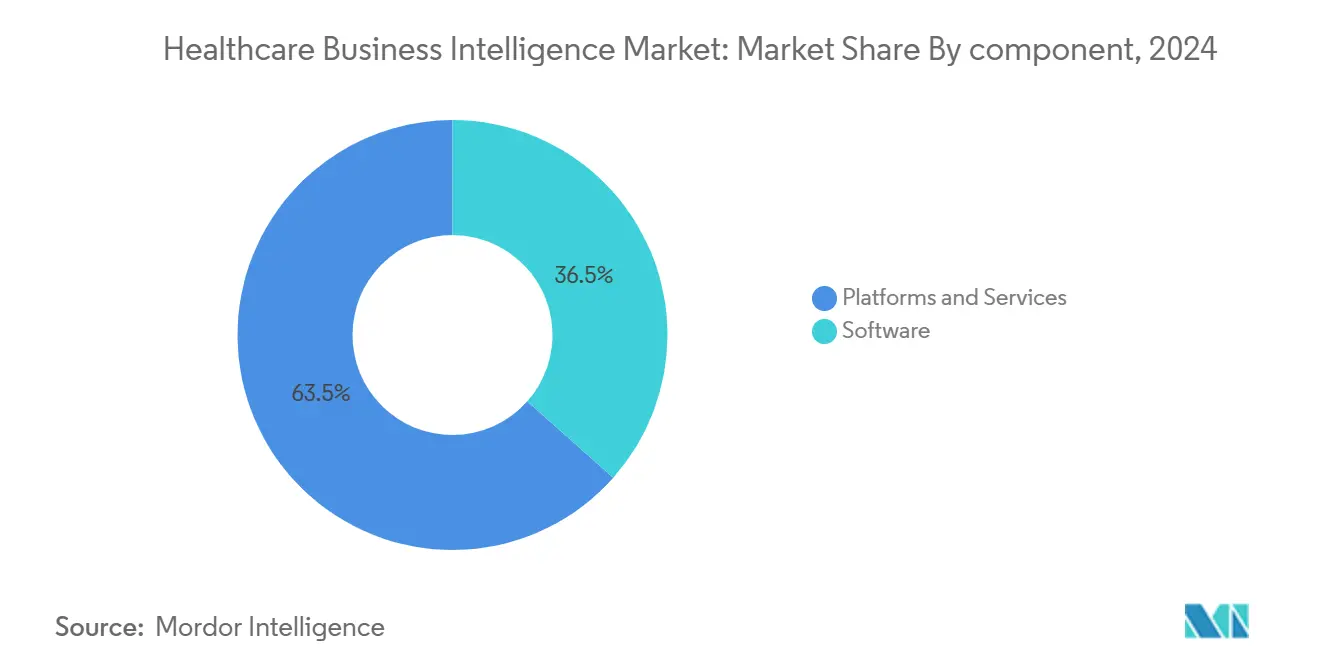

- بحسب المكون، احتفظت البرمجيات بحصة إيرادات قدرها 35.45% من سوق ذكاء الأعمال الصحية في عام 2024، بينما سجلت الخدمات أعلى معدل نمو سنوي مركب بنسبة 14.83% حتى عام 2030.

- بحسب الوظيفة، تصدرت OLAP والتصور بنسبة 41.23% من حصة سوق ذكاء الأعمال الصحية في عام 2024؛ من المتوقع أن تنمو التحليلات المتقدمة والتنبؤية بمعدل نمو سنوي مركب قدره 15.23%.

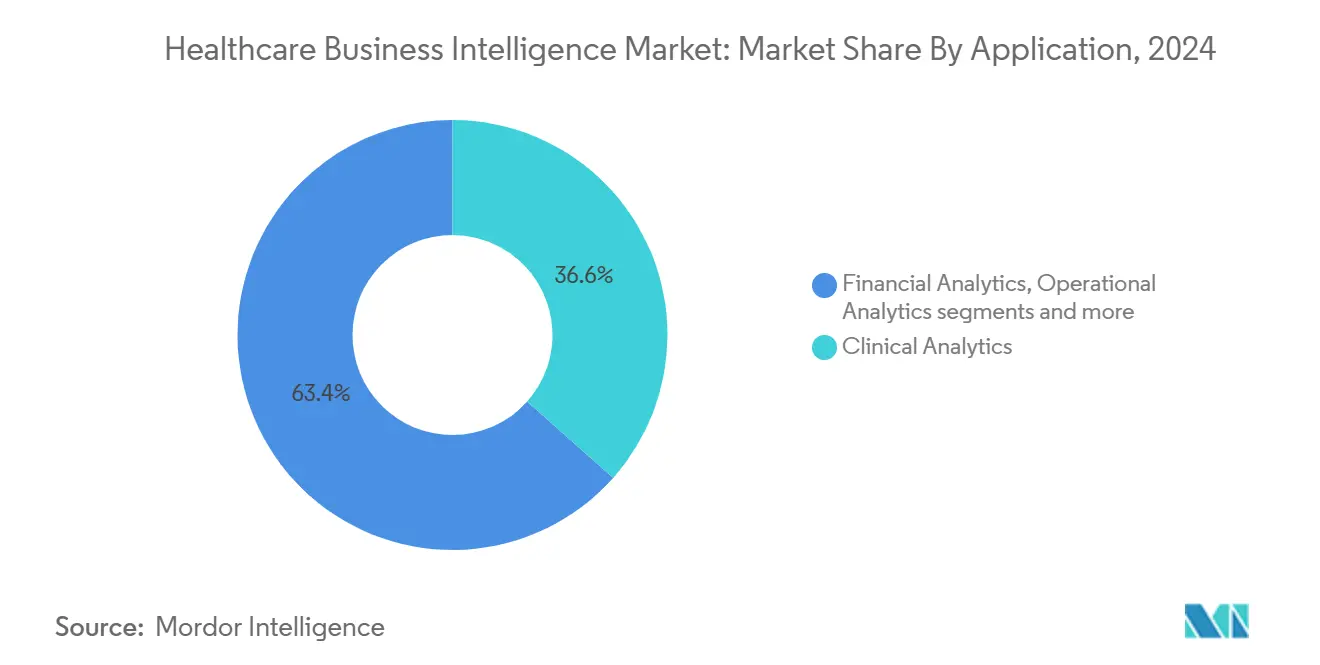

- بحسب التطبيق، هيمنت التحليلات السريرية بحصة 36.57% من حجم سوق ذكاء الأعمال الصحية في عام 2024؛ تتقدم التحليلات التشغيلية بمعدل نمو سنوي مركب قدره 15.87%.

- بحسب المستخدم النهائي، حملت مقدمو الرعاية الصحية 52.34% من حصة سوق ذكاء الأعمال الصحية في عام 2024، بينما من المتوقع أن تتوسع شركات علوم الحياة بمعدل نمو سنوي مركب قدره 16.23% حتى عام 2030.

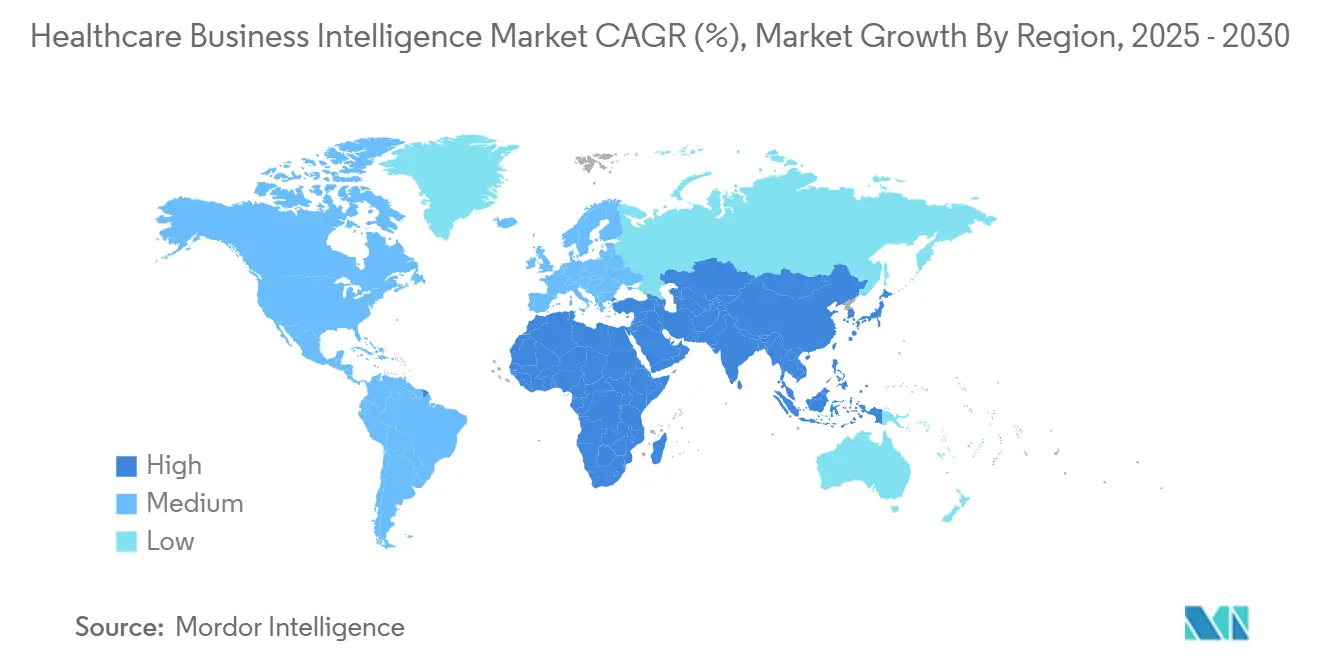

- بحسب الجغرافيا، استحوذت أمريكا الشمالية على 46.32% من حصة سوق ذكاء الأعمال الصحية في عام 2024؛ من المتوقع أن تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 17.03% حتى عام 2030.

اتجاهات ورؤى سوق ذكاء الأعمال الصحية العالمي

تحليل تأثير المحركات

| المحرك | التأثير النسبي (%) على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الدفع التنظيمي للتعويض القائم على القيمة | +3.2% | عالمي، مع قيادة أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| ارتفاع حجم بيانات السجلات الصحية الإلكترونية وتفويضات قابلية التشغيل البيني | +2.8% | أمريكا الشمالية والاتحاد الأوروبي، توسع إلى آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| كفاءات التكلفة السحابية تتيح التحليلات على نطاق واسع | +2.1% | عالمي، مع تبني أسرع في الأسواق المتقدمة | قصير المدى (≤ سنتين) |

| توليد الرؤى الآلية بقيادة الذكاء الاصطناعي (الذكاء الاصطناعي التوليدي) | +3.5% | عالمي، مع تركز في المناطق المتقدمة تقنياً | متوسط المدى (2-4 سنوات) |

| اعتماد تدفق البيانات في الوقت الفعلي المبني على FHIR | +1.8% | أمريكا الشمالية والاتحاد الأوروبي بشكل أساسي | طويل المدى (≥ 4 سنوات) |

| توفر مجموعات البيانات الصحية الاصطناعية | +1.2% | عالمي، مع اختلافات تنظيمية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الدفع التنظيمي للتعويض القائم على القيمة

السياسات التي تربط المدفوعات بالنتائج أصبحت الآن سائدة. تعتزم مراكز الرعاية الطبية وخدمات الطب وضع جميع المستفيدين من الرعاية الطبية في علاقات رعاية مسؤولة بحلول عام 2030، وهو هدف يتردد صداه عبر شركات التأمين التجارية. تتطلب المنظمات تحليلات شبه فورية تجمع البيانات السريرية والمالية ومحددات اجتماعية لإدارة السكان المعرضين للخطر والتنبؤ بالأداء في إطار العقود المعقدة. قطعت الأنظمة الصحية مثل Carle Health التكاليف التي يمكن تجنبها بينما عززت الجودة من خلال دمج المطالبات وSجلات الصحية الإلكترونية وبيانات المخاطر الاجتماعية في مجموعة ذكاء الأعمال الخاصة بها. بما أن كل نموذج دفع يتضمن مخاطر، فإن الطلب على المنصات القادرة على القياس المستمر والنمذجة التنبؤية سوف يتكثف.

ارتفاع حجم بيانات السجلات الصحية الإلكترونية وتفويضات قابلية التشغيل البيني

يجمع Cosmos من Epic الآن سجلات مجهولة الهوية من 246 مليون فرد، مما يوضح النطاق الذي لا يسبق له مثيل لبيانات الرعاية الصحية. يلزم قانون العلاجات في القرن الحادي والعشرين وTEFCA مقدمي الخدمات بمشاركة المعلومات، ومع ذلك فإن أقل من 60% من البيانات المتاحة تسهم في اتخاذ القرارات بسبب التجزئة. إن اعتماد موارد قابلية التشغيل البيني للرعاية الصحية السريعة (FHIR) يدفق البيانات في الوقت الفعلي تقريباً، مما يضع أساساً تقنياً للتحليلات المتقدمة[1]المصدر: وزارة الصحة والخدمات الإنسانية الأمريكية، "نظام FHIR البيئي،" healthit.gov. يبقى معالجة جودة البيانات والمعايرة والحوكمة أمراً ضرورياً مع ارتفاع الأحجام.

كفاءات التكلفة السحابية تتيح التحليلات على نطاق واسع

خمسة وأربعون في المائة من المستشفيات الأمريكية هاجرت تطبيقات سلسلة التوريد إلى السحابة، بينما تصل الرضا عن مشاريع السحابة إلى 72% بين المديرين التنفيذيين للرعاية الصحية. حقق مركز أكاديمي واحد وفورات في التكلفة بنسبة 95% بعد الانتقال من الحاسوب المركزي إلى منصة سحابية وفي الوقت نفسه حسن إمكانية الوصول إلى البيانات للجهات التنظيمية. تتجاوز إيرادات السحابة الصحية لمايكروسوفت الآن 42 مليار دولار أمريكي مع نمو سنوي بنسبة 22%، مما يؤكد شهية مقدمي الخدمات للتحليلات القابلة للتوسع القائمة على الاشتراك. تتيح مثل هذه الوفورات حتى للأنظمة متوسطة الحجم نشر ذكاء الأعمال على مستوى المؤسسة دون نفقات رأسمالية.

توليد الرؤى الآلية بقيادة الذكاء الاصطناعي (الذكاء الاصطناعي التوليدي)

خمسة وثمانون في المائة من قادة الرعاية الصحية يختبرون أو ينشرون الذكاء الاصطناعي التوليدي، إلى حد كبير لأتمتة سير عمل التوثيق والترميز. امتص الذكاء الاصطناعي الإداري 60% من استثمارات الذكاء الاصطناعي في الرعاية الصحية في عام 2024، مما يعكس إمكانية تقليل التكلفة الفورية healthcare.digital. يعالج Dragon Copilot من مايكروسوفت بالفعل 9.5 مليون لقاء في الربع ويواصل التوسع. ستطلق Epic أكثر من 100 ميزة ذكاء اصطناعي، منتقلة من المحفزات البسيطة نحو دعم القرار لمشاركة المرضى. ترفع مثل هذه النشر التوقعات للتحليلات الذاتية الخدمة واستعلامات اللغة الطبيعية داخل بوابات ذكاء الأعمال.

تحليل تأثير القيود

| القيد | التأثير النسبي (%) على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| صوامع البيانات وفجوات قابلية التشغيل البيني القديمة | -2.5% | عالمي، مع تحديات حادة في الأسواق المجزأة | طويل المدى (≥ 4 سنوات) |

| ارتفاع التكلفة الإجمالية للملكية لذكاء الأعمال على مستوى المؤسسة | -1.8% | عالمي، مع تأثير أكبر على المنظمات الأصغر | متوسط المدى (2-4 سنوات) |

| نقص الموظفين السريريين المتعلمين في مجال البيانات | -1.4% | عالمي، مع اختلافات إقليمية في الشدة | طويل المدى (≥ 4 سنوات) |

| مخاطر نقل البيانات عبر الحدود وحوكمة الذكاء الاصطناعي | -1.1% | الاتحاد الأوروبي، آسيا والمحيط الهادئ بشكل أساسي، توسع عالمياً | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

صوامع البيانات وفجوات قابلية التشغيل البيني القديمة

تؤخر الأنظمة المنفصلة الرعاية وتضخم التكاليف رغم تفويضات FHIR وقانون العلاجات. لا تزال العديد من المستشفيات تصارع مع تنسيقات البيانات الاحتكارية والهياكل المعمارية القديمة التي تحجب التحليلات على مستوى المؤسسة. تبطئ الاهتمامات التنافسية وقواعد الخصوصية من مشاركة البيانات خارج الجدران التنظيمية. سيتطلب التغلب على الصوامع استثماراً مستمراً في محركات التكامل وإدارة البيانات الرئيسية والتغيير الثقافي.

ارتفاع التكلفة الإجمالية للملكية لذكاء الأعمال على مستوى المؤسسة

تتطلب برامج ذكاء الأعمال الشاملة ترخيصاً وهجرة وتدريباً وصيانة تضغط على الميزانيات. غالباً ما تقلل مجموعات المستشفيات من تقدير التكاليف الخفية المرتبطة بمبادرات جودة البيانات ومواهب التحليلات المتقدمة. تواجه مقدمو الخدمات الأصغر حاجز إضافية لأن 56% من الإنفاق السحابي المخصص قد يذهب غير مستغل دون حوكمة استباقية. تساعد النماذج المدفوعة حسب الاستخدام، ومع ذلك يجب على المنظمات تحسين الاستخدام باستمرار لتحقيق الوفورات الموعودة.

تحليل القطاعات

بحسب المكون: الخدمات تدفع نجاح التنفيذ

حملت البرمجيات أكبر حصة قدرها 35.45% من سوق ذكاء الأعمال الصحية في عام 2024، مرساة بمجموعات التحليلات ولوحات المعلومات البصرية وخدمات الذكاء الاصطناعي المدمجة. ومع ذلك، تتوسع الخدمات - التي تغطي التكامل والتدريب والتحليلات المدارة - بمعدل نمو سنوي مركب قدره 14.83%، متجاوزة مبيعات المنصات. هذا التباين يشير إلى أن القيمة لا تكمن فقط في امتلاك الأدوات ولكن في تفعيلها ضمن سير العمل السريري المعقد.

تعتمد المنظمات على خبراء خارجيين لهجرة البيانات القديمة وتخصيص لوحات المعلومات وتدريب المستخدمين. النقص الحاد في الأطباء المتعلمين في مجال البيانات يدعم طلب الخدمات. يؤكد انتقال Epic إلى تخطيط موارد المؤسسة أن بائعي المنصات الكبار يحزمون الآن الاستشارات لتسريع التبني. مع نضج الأنظمة، سيدير شركاء الخدمات الحوكمة المستمرة للبيانات وضبط الأداء والتحقق من صحة الخوارزمية، مما يعزز دورهم كممكنين أساسيين لعائد الاستثمار التحليلي.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

بحسب الوظيفة: التحليلات المتقدمة تسرع النمو

شكلت OLAP والتصور 41.23% من إيرادات عام 2024، مقدمة لوحات معلومات بديهية للمراقبة اليومية عبر المالية والجودة والامتثال. ومع ذلك من المتوقع أن تنمو التحليلات المتقدمة والتنبؤية بنسبة 15.23% سنوياً مع سعي مقدمي الخدمات نحو الرعاية الاستباقية.

وفر عملاء Health Catalyst ملايين من خلال خوارزميات الكشف المبكر ونماذج تصنيف المخاطر. يخفض الذكاء الاصطناعي التوليدي أكثر من الحاجز أمام النمذجة المتطورة من خلال أتمتة هندسة الخصائص واختبار السيناريوهات. يوضح معدل تشغيل الذكاء الاصطناعي لمايكروسوفت البالغ 13 مليار دولار أمريكي الطلب على الأطر المحزومة التي تدمج التعلم الآلي في النسيج التحليلي. مع نضج الخوارزميات، ستنتقل المنظمات من التقارير بأثر رجعي نحو تخطيط التدخل المستقبلي في صحة السكان والطب الدقيق.

بحسب التطبيق: التحليلات التشغيلية تكتسب زخماً

تبقى التحليلات السريرية أكبر تطبيق بحصة 36.57% في عام 2024، مدعمة تحسين الجودة وتقليل إعادة الدخول وتحسين مسار الرعاية. تسجل التحليلات التشغيلية الآن أسرع معدل نمو سنوي مركب قدره 15.87% مع مواجهة القادة لتقلبات سلسلة التوريد ونقص القوى العاملة.

تعتمد المستشفيات RFID وأجهزة استشعار إنترنت الأشياء لالتقاط بيانات المخزون في الوقت الفعلي، ثم تنمذج أنماط الاستهلاك للتخزين التنبؤي. تجسد أداة Mpower من مايكروسوفت وMedline تحسين سلسلة التوريد المدفوع بالذكاء الاصطناعي الذي يحذر استباقياً من الاضطرابات. تتوقع وحدات القوى العاملة احتياجات التوظيف بناءً على اتجاهات العدوى وحدة المريض، مما يساعد على تخفيف الإرهاق والعمل الإضافي. لأن الأداء التشغيلي يؤثر مباشرة على الهوامش في إطار العقود القائمة على القيمة، ينتقل التركيز التحليلي إلى ما وراء المقاييس السريرية.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

بحسب المستخدم النهائي: شركات علوم الحياة تسرع التبني

هيمن مقدمو الرعاية الصحية على 52.34% من إيرادات عام 2024، حيث تواصل المستشفيات الاستثمار في منصات البيانات الموحدة للتقارير السريرية والمالية والتنظيمية. ومع ذلك، مقررة شركات علوم الحياة لمعدل نمو سنوي مركب قدره 16.23%.

تستغل شركات تطوير الأدوية الأدلة من العالم الحقيقي من شبكات مقدمي الخدمات لتحسين تصميم التجارب وتسريع التوظيف ومراقبة الأمان في الوقت الفعلي تقريباً cdisc.org. تبسط أنابيب FHIR استخراج البيانات الطولية للمرضى، مغذية نماذج الذكاء الاصطناعي التي تحسن السكان المستهدفين. يظهر تحالف SAS مع Duke Health التعاون الأكاديمي-الصناعي حول البيئات التحليلية المشتركة [2]المصدر: Duke Health، "Duke Health و SAS يضعان شراكة استراتيجية للتحليلات والذكاء الاصطناعي،" corporate.dukehealth.org. في الوقت نفسه، تعمق شركات التأمين الاستثمارات في تحليلات تعديل المخاطر مع تعقد التعويض، بينما تحدث الوكالات الصحية العامة لوحات مراقبة المراقبة للاستعداد للوباء.

التحليل الجغرافي

تصدرت أمريكا الشمالية بحصة 46.32% من سوق ذكاء الأعمال الصحية في عام 2024، مدفوعة بالنفاذ الناضج للسجلات الصحية الإلكترونية وقابلية التشغيل البيني المطلوبة والتبني المبكر للرعاية القائمة على القيمة. تثبت قاعدة Epic التي تضم أكثر من 325 مليون سجل مريض تأثيرها على التدفقات الإقليمية للبيانات. الوضوح التشريعي، إلى جانب البنية التحتية السحابية القوية، يسرع طرح التحليلات على مستوى المؤسسة. قد تسرع السياسات المؤيدة للأعمال المتوقعة من نشاط الأسهم الخاصة، مما يكثف المنافسة والابتكار في أدوات ذكاء الأعمال.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 17.03% حتى عام 2030، مما يعكس خطط الصحة الرقمية الوطنية العدوانية وارتفاع الإنفاق على الرعاية الصحية. تتطلب نماذج الهند الممولة بالتأمين رؤى صحة السكان، بينما تدمج سنغافورة أجهزة إنترنت الأشياء للمراقبة الوقائية. تمول الحكومات في الصين وأستراليا وتايلاند تجارب الذكاء الاصطناعي لإدارة أعباء الأمراض المزمنة وسط شيخوخة السكان. حتى الأسواق النامية تتجاوز الأنظمة القديمة من خلال تبني المنصات السحابية الأصلية، مما يخلق فرصاً كبيرة لبائعي ذكاء الأعمال القابل للتوسع.

تظهر أوروبا توسعاً ثابتاً حيث تدفع اللائحة العامة لحماية البيانات الاستثمار في الحوكمة المتوافقة للبيانات وقابلية التشغيل البيني عبر الحدود. برامج مثل المساحة الأوروبية لبيانات الصحة تشجع التحليلات المعيارية عبر الدول الأعضاء، مما يعزز فرص البائعين. الشرق الأوسط وأفريقيا، رغم البدء من قواعد أقل، يستثمران بكثافة في السجلات الصحية الإلكترونية والطب عن بُعد، خاصة في دول مجلس التعاون الخليجي. تتماشى مبادرات التحديث مع الحاجة لمعايير نتائج الجودة، مما يوحي بارتفاع تدريجي في اختراق ذكاء الأعمال.

المشهد التنافسي

يبقى تركز السوق معتدلاً، مع Epic Systems تحمل فعلياً تشكيل معايير التكامل للعديد من مشاريع ذكاء الأعمال. تقترن مايكروسوفت Azure وNuance وخدمات OpenAI لتسليم التوثيق المحيط والرؤى التنبؤية، محققة معدل تشغيل ذكاء اصطناعي صحي قدره 13 مليار دولار أمريكي. يقدم تحالف أوراكل 2025 مع Cleveland Clinic وG42 منصة تسليم ذكاء اصطناعي عالمية، مما يشير إلى منافسة متزايدة بين عمالقة السحابة.

تتضمن استراتيجيات البائعين بشكل متزايد التكامل الرأسي للذكاء الاصطناعي مع سير العمل السريري الموجود. تؤكد أدوات Epic البالغة أكثر من 100 أداة ذكاء اصطناعي قادمة والتوسع في تخطيط موارد المؤسسة الجهود لامتلاك المجموعة التشغيلية الكاملة. في الوقت نفسه، الداخلون المتخصصون مثل Innovaccer، المقيمة بـ 3.2 مليار دولار أمريكي، يتميزون من خلال هندسة البيانات منخفضة الرمز وقدرات إدارة علاقات العملاء المصممة لصحة السكان. يستمر التوحيد: استحوذت HEALWELL على Orion Health لقيادة HIE، وانضمت MedeAnalytics إلى SubPop Health لبناء تحليلات الأداء المدمجة.

تتركز فرص المساحة البيضاء على التحليلات التشغيلية وشبكات البيانات عبر الصناعات. رؤية سلسلة التوريد وتحسين القوى العاملة ومعايير تجربة المريض تقدم فجوات حيث يمكن لمقدمي المتخصصين أن يزدهروا. ومع ذلك تعقيد التنفيذ يعني أن الأنظمة البيئية لبائع واحد قد تكسب الود، مما يسرع الشراكات بين لاعبي المنصات وصانعي الأجهزة والأنظمة الصحية الساعية لحلول شاملة.

قادة صناعة ذكاء الأعمال الصحية

-

شركة مايكروسوفت

-

شركة آي بي إم

-

شركة أوراكل

-

شركة SAP SE

-

معهد SAS Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: كشفت أوراكل وCleveland Clinic وG42 عن منصة تسليم رعاية صحية عالمية مدفوعة بالذكاء الاصطناعي لتعزيز اتخاذ القرارات المتمركزة حول البيانات

- أبريل 2025: قدمت MedeAnalytics Health Fabric على سحابة بيانات الذكاء الاصطناعي من Snowflake، موسعة قدرات إدارة البيانات في الوقت الفعلي

- مارس 2025: عرضت Epic وحدات تخطيط موارد المؤسسة الموسعة والذكاء الاصطناعي الوكيل في HIMSS'25، موسعة بصمتها خارج السجلات الصحية الإلكترونية

- مارس 2025: تشاركت Quest Diagnostics مع Google Cloud لتطبيق الذكاء الاصطناعي التوليدي لرؤى تشخيصية محسنة

نطاق تقرير سوق ذكاء الأعمال الصحية العالمي

وفقاً لنطاق التقرير، ذكاء الأعمال الصحية (BI) هو العملية التي يمكن من خلالها جمع البيانات الواسعة النطاق من صناعة الرعاية الصحية الضخمة وتنقيحها إلى رؤى قابلة للتنفيذ. يجمع ذكاء الأعمال الصحية ويحلل أنواعاً مختلفة من بيانات الرعاية الصحية، بما في ذلك السجلات التقليدية مثل التاريخ الطبي والبيانات المالية، إلى جانب البيانات غير المهيكلة المجمعة من الويب وإنترنت الأشياء الطبية.

يتم تقسيم سوق ذكاء الأعمال الصحية بحسب المكون (البرمجيات والخدمات)، وطريقة التسليم (النموذج المحلي، النموذج المختلط، والنموذج السحابي)، والتطبيق (التحليل المالي، تحليل البيانات السريرية، تحليل رعاية المرضى، والتطبيقات الأخرى)، والمستخدم النهائي (المدفوعون، مقدمو الرعاية الصحية، والمستخدمون النهائيون الآخرون)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يقدم التقرير القيمة (بالمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| المنصات |

| البرمجيات |

| الخدمات |

| OLAP والتصور |

| إدارة الأداء |

| الاستعلام والتقارير |

| التحليلات المتقدمة والتنبؤية |

| التحليلات السريرية | إدارة صحة السكان |

| دعم الطب الدقيق | |

| تحسين الجودة والنتائج | |

| التحليلات المالية | إدارة دورة الإيرادات |

| اكتشاف الاحتيال وتعديل المخاطر | |

| التحليلات التشغيلية | تحسين سلسلة التوريد والمخزون |

| تحسين التوظيف وسير العمل | |

| التخطيط الاستراتيجي والمعايرة |

| مقدمو الرعاية الصحية | المستشفيات والأنظمة الصحية |

| مراكز الجراحة الإسعافية | |

| العيادات المتخصصة | |

| المدفوعون | المدفوعون العموميون |

| المدفوعون الخاصون | |

| شركات علوم الحياة | |

| الوكالات الحكومية والصحة العامة | |

| مستخدمون نهائيون آخرون (منظمات الرعاية المسؤولة، منظمات البحث التعاقدية) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| بحسب المكون | المنصات | |

| البرمجيات | ||

| الخدمات | ||

| بحسب الوظيفة | OLAP والتصور | |

| إدارة الأداء | ||

| الاستعلام والتقارير | ||

| التحليلات المتقدمة والتنبؤية | ||

| بحسب التطبيق | التحليلات السريرية | إدارة صحة السكان |

| دعم الطب الدقيق | ||

| تحسين الجودة والنتائج | ||

| التحليلات المالية | إدارة دورة الإيرادات | |

| اكتشاف الاحتيال وتعديل المخاطر | ||

| التحليلات التشغيلية | تحسين سلسلة التوريد والمخزون | |

| تحسين التوظيف وسير العمل | ||

| التخطيط الاستراتيجي والمعايرة | ||

| بحسب المستخدم النهائي | مقدمو الرعاية الصحية | المستشفيات والأنظمة الصحية |

| مراكز الجراحة الإسعافية | ||

| العيادات المتخصصة | ||

| المدفوعون | المدفوعون العموميون | |

| المدفوعون الخاصون | ||

| شركات علوم الحياة | ||

| الوكالات الحكومية والصحة العامة | ||

| مستخدمون نهائيون آخرون (منظمات الرعاية المسؤولة، منظمات البحث التعاقدية) | ||

| بحسب المنطقة | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو حجم سوق ذكاء الأعمال الصحية في عام 2025؟

السوق مقدر بقيمة 11.64 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو سوق ذكاء الأعمال الصحية المتوقعة؟

من المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 14.41% بين عامي 2025 و2030.

أي منطقة تحمل حالياً أكبر حصة من سوق ذكاء الأعمال الصحية؟

تمثل أمريكا الشمالية 46.32% من الإيرادات العالمية في عام 2024

ما هي المنطقة الأسرع نمواً في سوق ذكاء الأعمال الصحية؟

تقدر آسيا والمحيط الهادئ أن تنمو بأعلى معدل نمو سنوي مركب خلال فترة التوقع (2025-2030).

لماذا يعتبر التعويض القائم على القيمة محركاً رئيسياً للنمو لمنصات ذكاء الأعمال الصحية؟

لأن 90% من مدفوعات الرعاية الطبية مرتبطة بالفعل بمقاييس القيمة، يحتاج مقدمو الخدمات تحليلات متقدمة لإدارة المخاطر وقياس النتائج.

ما مدى سرعة توسع سوق ذكاء الأعمال الصحية في آسيا والمحيط الهادئ؟

من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 17.03% حتى عام 2030

آخر تحديث للصفحة في: