حجم وحصة سوق التحليلات الوصفية للرعاية الصحية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

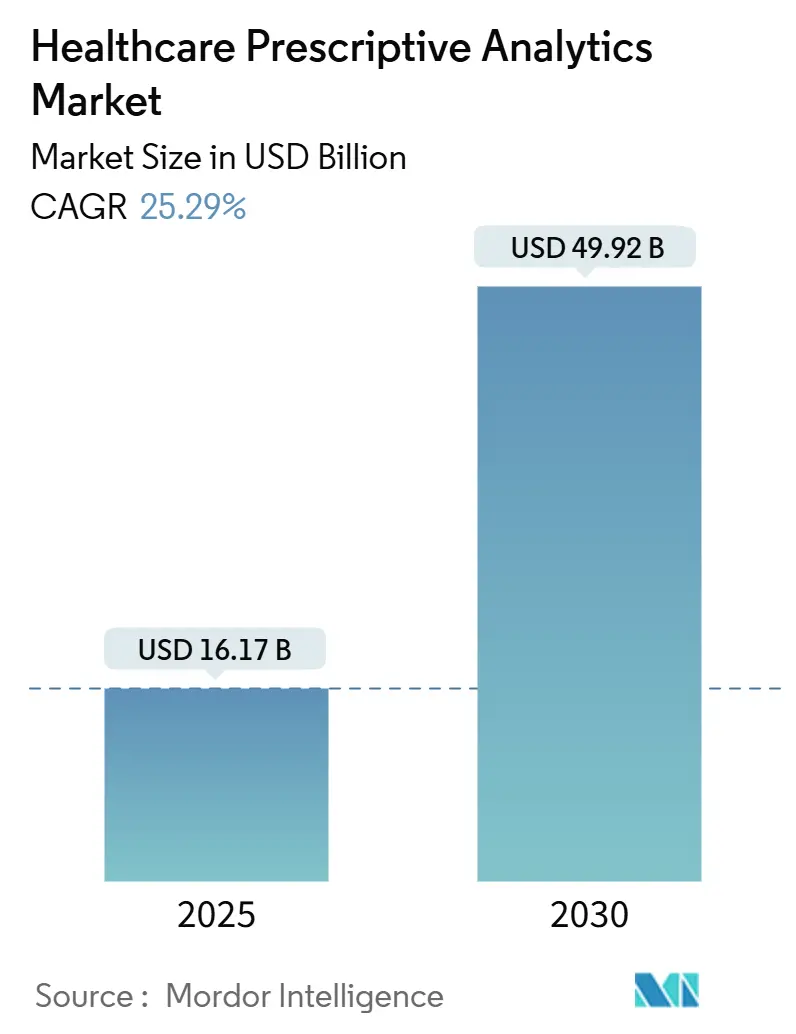

| حجم السوق (2025) | 16.17 مليار دولار أمريكي |

| حجم السوق (2030) | 49.92 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 25.29% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التحليلات الوصفية للرعاية الصحية من قبل Mordor Intelligence

يُقدر حجم سوق التحليلات الوصفية للرعاية الصحية بـ 16.17 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 49.92 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 25.29% خلال فترة التوقع (2025-2030).

يُدفع النمو بواسطة تفويضات منافع الوصفات الطبية في الوقت الفعلي، والاعتماد السريع للتوائم الرقمية للمرضى، ودمج الذكاء الاصطناعي في سير العمل السريري اليومي. تكتسب الشركات التي تجمع بين الخوارزميات المتقدمة والمعرفة العميقة بسير العمل السريري ميزة، بينما تشكل قابلية التوسع السحابي وخيارات النشر المختلطة وأطر الأمان القوية قرارات الشراء. تشتد الأنشطة التنافسية حيث يتسابق مقدمو السجلات الصحية الإلكترونية الراسخون ضد الوافدين الجدد المعتمدين على السحابة، وتشير زخم الاستحواذ إلى تحول نحو منصات التحليلات المتكاملة.

النقاط الرئيسية للتقرير

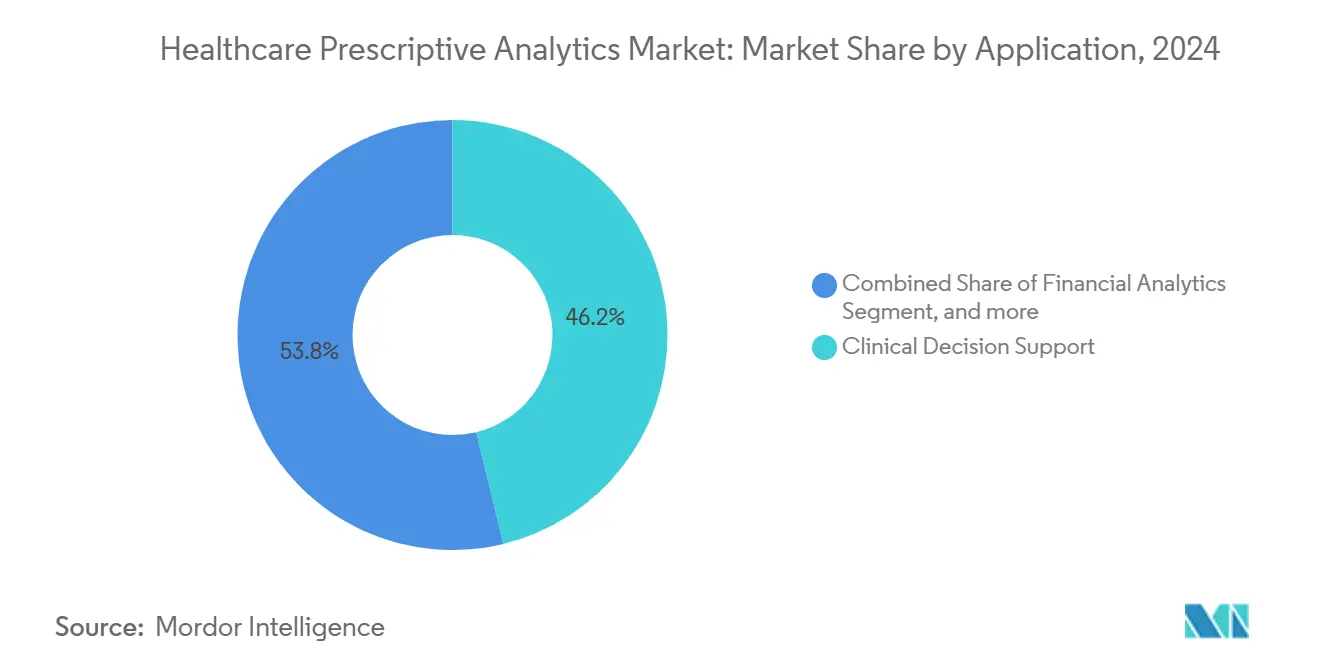

- حسب التطبيق، استحوذ دعم القرار السريري على 46.17% من حصة سوق التحليلات الوصفية للرعاية الصحية في عام 2024؛ من المتوقع أن تتوسع تحليلات البحوث وصحة السكان بمعدل نمو سنوي مركب قدره 27.18% حتى عام 2030.

- حسب المنتج، استحوذت الخدمات على 64.39% من حجم سوق التحليلات الوصفية للرعاية الصحية في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 26.78% حتى عام 2030.

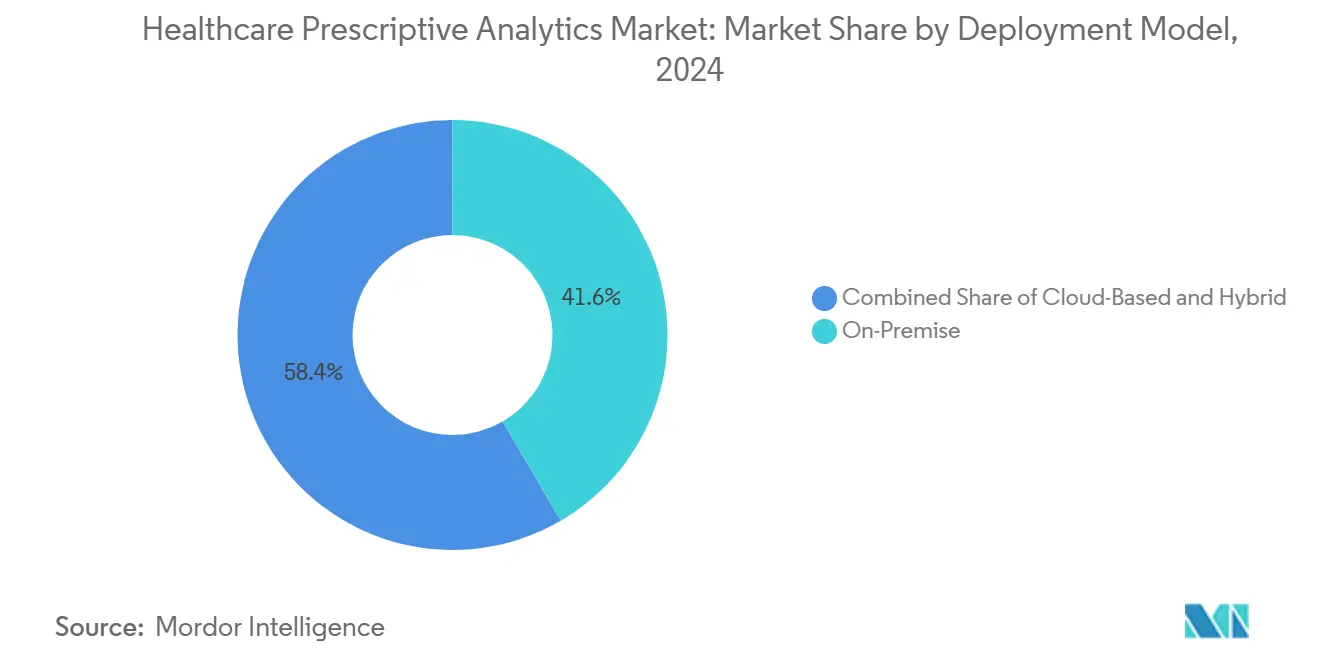

- حسب نموذج النشر، تصدرت الحلول داخل الموقع بحصة إيرادات 41.62% في عام 2024، بينما تسجل المنصات السحابية أعلى معدل نمو سنوي مركب متوقع قدره 29.36% حتى عام 2030.

- حسب المستخدم النهائي، استحوذ مقدمو الرعاية الصحية على 65.29% من إيرادات عام 2024؛ سجلت شركات الأدوية وعلوم الحياة أسرع نمو، بمعدل نمو سنوي مركب قدره 25.46%.

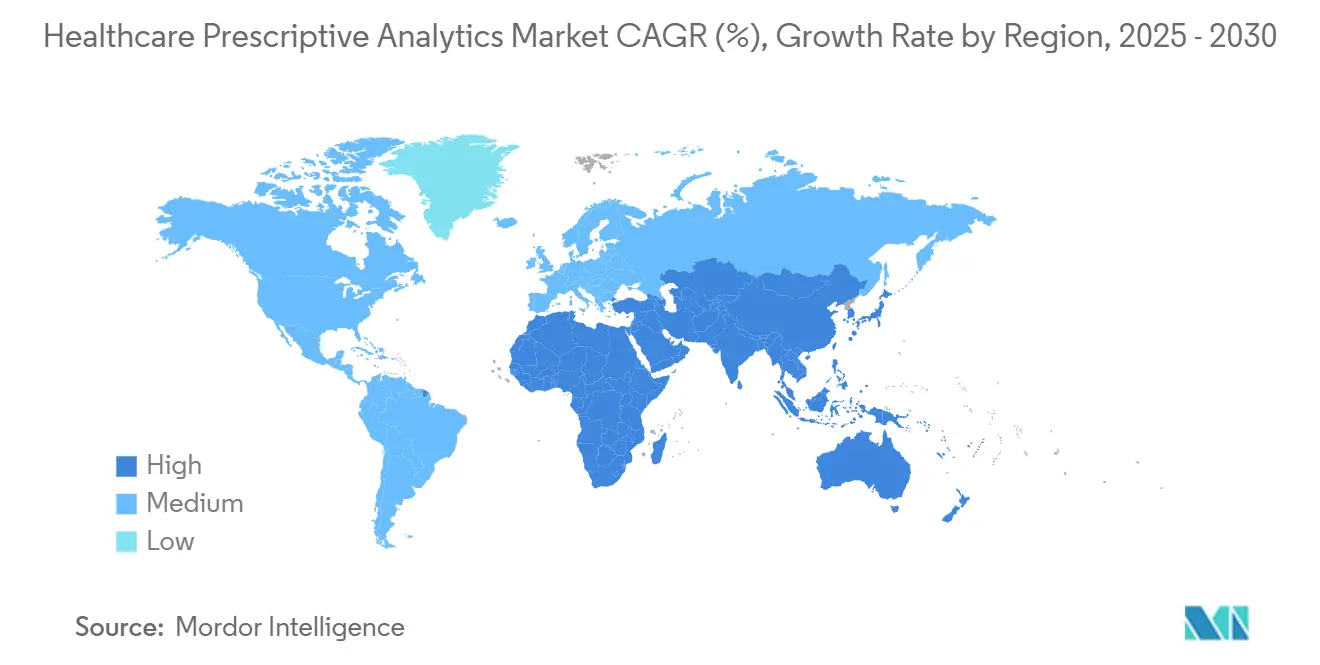

- حسب الجغرافيا، ساهمت أمريكا الشمالية بـ 40.81% من إجمالي الإيرادات في عام 2024، ومع ذلك من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 30.68% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للتحليلات الوصفية للرعاية الصحية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| دمج البيانات الضخمة والذكاء الاصطناعي في الرعاية الصحية | +8.2% | أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| احتياجات احتواء التكاليف والكفاءة التشغيلية | +6.8% | أمريكا الشمالية | المدى القصير (≤ سنتان) |

| حوافز الرعاية القائمة على القيمة وتعويض النتائج | +5.4% | أمريكا الشمالية، تتوسع في أوروبا | المدى المتوسط (2-4 سنوات) |

| ظهور التوائم الرقمية للمرضى لتحسين العلاج | +3.7% | أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| تفويضات منافع الوصفات الطبية في الوقت الفعلي | +2.9% | الولايات المتحدة، انتشار إلى كندا | المدى القصير (≤ سنتان) |

| تزايد عبء الأمراض المزمنة | +4.1% | الأسواق المتقدمة حول العالم | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

دمج البيانات الضخمة والذكاء الاصطناعي في الرعاية الصحية

تدرك الأنظمة الصحية أن التحليلات التقليدية لا تستطيع معالجة سرعة وتعقيد البيانات الجينية، وتغذية المراقبة المستمرة، والملاحظات السريرية غير المهيكلة. تقدم المنصات التي تدمج خطوط البيانات واسعة النطاق مع الذكاء الاصطناعي الآن توصيات وصفية في الوقت الفعلي. إطلاق Epic Systems في عام 2024 لمجموعة الثقة والضمان للذكاء الاصطناعي يمنح المستشفيات أدوات لاختبار ومراقبة أداء الخوارزميات قبل النشر السريري. عند نضج هذه القدرات، ينتقل الأطباء من التقارير الاستعادية إلى التدخلات في نقطة الرعاية التي تخصص العلاج بناءً على إشارات المخاطر الخاصة بالمرضى. يُبلغ المتبنون الأوائل عن دقة تشخيصية أعلى واختيار علاجي مستهدف، شريطة معالجة عقبات جودة البيانات ودمج سير العمل.

الحاجة المتزايدة لاحتواء التكاليف والكفاءة التشغيلية

تقترب تكاليف العمالة من 50% من إجمالي نفقات المستشفيات بينما تبقى أحجام المرضى متقلبة. تقصر نماذج التحليلات الوصفية الجداول الزمنية لدورة الإيرادات، وتحسن قوائم الموظفين، وتقلل من هدر سلسلة التوريد. تقدر الجمعية الأمريكية للمستشفيات أن 25% من الإنفاق الصحي الأمريكي يُفقد بسبب عدم الكفاءة الإدارية.[1]American Hospital Association, "Administrative Simplification Studies," aha.org تحافظ أنظمة الموقع في الوقت الفعلي المقترنة بلوحات التحليلات على تتبع الأسرة والأطباء والمعدات عالية القيمة، مما يتيح تخصيص الموارد الديناميكي الذي يخفض النفقات التشغيلية ويحرر السعة للحالات عالية الحدة.

حوافز الرعاية القائمة على القيمة وتعويض التركيز على النتائج

بحلول عام 2030، تهدف مراكز خدمات Medicare وMedicaid إلى وضع كل مستفيد من Medicare في علاقة رعاية خاضعة للمساءلة. تُبلغ المنظمات في مثل هذه النماذج بالفعل عن انخفاض 30.1% في دخول المرضى الداخليين مقارنة بمجموعات الرسوم مقابل الخدمة.[2]Centers for Medicare & Medicaid Services, "Strategic Plan 2025-2030," cms.gov لتلبية معايير الجودة الصارمة، يدمج مقدمو الخدمة التحليلات الوصفية التي تصنف المخاطر، وتكشف فجوات الرعاية، وتوصي بتدخلات مستهدفة بناءً على المحددات الاجتماعية للصحة. يسرع التوسع العالمي للعقود القائمة على القيمة الطلب على المنصات التي تقرن الحوافز المالية بالنتائج السريرية القابلة للقياس.

ظهور التوائم الرقمية للمرضى لتحسين العلاج

تدمج تقنية التوأم الرقمي بيانات السجلات الصحية الإلكترونية، وتغذية أجهزة الاستشعار القابلة للارتداء، والملفات الجينية لإنشاء نسخ افتراضية من المرضى الفرديين. توضح تجارب التوأم الرقمي في Mayo Clinic كيف يمكن لأطباء الأورام محاكاة أنظمة علاجية متعددة واختيار المسار الذي يحقق أعلى فعالية متوقعة.[3]Mayo Clinic Platform, "Digital Twin Initiative," mayoclinicplatform.org مع زيادة الثقة التنظيمية في دقة النموذج، فإن التوائم الرقمية مهيأة لتحويل أمراض القلب وعلم الأورام وإدارة الأمراض المزمنة من خلال توقع استجابة العلاج قبل بدء العلاج.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| أمان البيانات والامتثال لـ HIPAA/GDPR | -4.3% | أوروبا وأمريكا الشمالية | المدى القصير (≤ سنتان) |

| نقص المواهب التحليلية في البيئات السريرية | -3.8% | حول العالم، حادة في الأسواق النامية | المدى المتوسط (2-4 سنوات) |

| قيود قابلية تفسير النموذج تحد من ثقة الأطباء | -2.9% | أوروبا | المدى المتوسط (2-4 سنوات) |

| تكاليف الاستثمار المرتفعة مقدماً | -2.1% | الأسواق الناشئة، مقدمو الخدمات الصغار | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تحديات أمان البيانات والامتثال

يصنف قانون الذكاء الاصطناعي للاتحاد الأوروبي الآن الذكاء الاصطناعي السريري كعالي المخاطر، مما يتطلب الشفافية والإشراف. وفي الوقت نفسه، تقدم لائحة المساحة الأوروبية للبيانات الصحية المعتمدة في مارس 2025 قواعد المشاركة عبر الحدود مع الحفاظ على خصوصية المرضى. ترفع هذه الأطر عقبات الامتثال، مما يجبر البائعين على تشفير مسارات التدقيق ومحركات الموافقة ووحدات إلغاء التعريف في منصات التحليلات. تواجه المستشفيات التي تفتقر إلى ضوابط الخصوصية القوية تأخيرات في التنفيذ وعقوبات محتملة.

نقص المواهب التحليلية في البيئات السريرية

تتنافس منظمات الرعاية الصحية مع شركات التكنولوجيا على علماء البيانات القادرين على مزج الخبرة الإحصائية مع المعرفة السريرية. غالباً ما تعتمد المستشفيات الصغيرة على الخدمات المدارة الخارجية، مما يرفع تكاليف النشر ويبطئ بناء القدرات الداخلية. تتنافس منظمات الرعاية الصحية بشكل متزايد مع شركات التكنولوجيا على مواهب علوم البيانات، مما يدفع تكاليف التعويض إلى الأعلى ويخلق تحديات في الاستبقاء. يؤثر النقص بشكل خاص على أنظمة الرعاية الصحية الصغيرة التي لا تستطيع تقديم حزم تنافسية أو مسارات مهنية متقدمة في التحليلات. يجبر هذا الفجوة في المواهب المنظمات على الاعتماد بكثافة على الاستشاريين الخارجيين والخدمات المدارة، مما يزيد من تكاليف التنفيذ ويخلق تبعية للخبرة الخارجية. يصبح القيد أكثر وضوحاً مع تطور متطلبات التحليلات وتعقيدها، مما يتطلب معرفة متخصصة بسير العمل السريري والمتطلبات التنظيمية وتحديات البيانات الخاصة بالرعاية الصحية التي قد يفتقر إليها علماء البيانات التقليديون.

تحليل القطاعات

حسب التطبيق: سير العمل السريري يقود ريادة السوق

حققت تطبيقات دعم القرار السريري أكبر إيراد في عام 2024، محتلة 46.17% من سوق التحليلات الوصفية للرعاية الصحية. تعطي المستشفيات الأولوية لدعم القرار لتقليل أخطاء الأدوية ومعايرة البروتوكولات القائمة على الأدلة، بينما تحفز مبادرات التمويل مثل برنامج منافع الوصفات الطبية في الوقت الفعلي الأمريكي الاعتماد في نقطة الرعاية. تعتبر تحليلات البحوث وصحة السكان هي التطبيق الأسرع نمواً، حيث تتوسع بمعدل نمو سنوي مركب قدره 27.18% حيث ينتقل دافعو التأمين ومقدمو الخدمة نحو التدخلات الاستباقية على مستوى المجتمع. تُظهر مجموعات البيانات على نطاق السكان مثل Epic Cosmos، التي تحتوي على سجلات مجهولة الهوية لأكثر من 246 مليون فرد، النطاق المطلوب لنمذجة أنماط الأمراض وإعلام إجراءات الصحة العامة.

يتيح تقارب دعم القرار على المستوى الفردي مع تحليلات السكان للمنظمات استخلاص الرؤى عبر العدسات الكلية والجزئية. تحظى المنصات المتكاملة التي ترسم مسارات الرعاية للمرضى الفرديين والمجموعات بأكملها بتفضيل متزايد، حيث تدعم كلاً من تخصيص العلاج وجهود التخطيط الصحي الإقليمي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المنتج: الخدمات تهيمن على مشهد التنفيذ

استحوذت الخدمات على 64.39% من حجم سوق التحليلات الوصفية للرعاية الصحية في عام 2024 ومن المتوقع أن تسجل معدل نمو سنوي مركب قدره 26.78% حتى عام 2030. تجعل الأطر التنظيمية المعقدة وبيئات السجلات الصحية الإلكترونية الموروثة وعقبات اعتماد الأطباء الخبرة في التنفيذ أكثر قيمة من البرمجيات الأساسية. تبقى تراخيص البرمجيات أساسية لكنها مرتبطة بشكل متكرر باتفاقيات الاستشارة والخدمات المدارة طويلة الأجل. يركز إنفاق الأجهزة على التخزين عالي الأداء ووحدات معالجة الرسوميات التي تدعم أحمال العمل للتدريب والاستنتاج.

دخلت أنظمة صحية مثل Duke Health في شراكات متعددة السنوات مع بائعي التحليلات للوصول إلى الخبرة المتخصصة مع تقليل الأعباء الداخلية. توفر هذه النماذج الموجهة للخدمات للمستشفيات إرشاداً مستداماً حول حوكمة النماذج وإعادة تصميم سير العمل وإدارة التغيير.

حسب نموذج النشر: هجرة السحابة تتسارع رغم مخاوف الأمان

احتلت التركيبات داخل الموقع حصة إيرادات 41.62% في عام 2024، مما يعكس القلق المستمر حول أمان البيانات السريرية. ومع ذلك تُظهر الحلول السحابية معدل نمو سنوي مركب قدره 29.36% حيث تفوق الحوسبة بنظام الدفع حسب الاستخدام والتخزين المرن والتحديثات المستمرة المخاطر المتصورة. أصبحت الهياكل المختلطة، حيث تبقى المعرفات الحساسة في مراكز البيانات المحلية بينما تتم معالجة المعلومات مجهولة الهوية في السحابة، معياراً الآن. تسلط PwC الضوء على أن تحديث السجلات الصحية الإلكترونية من خلال الخدمات السحابية يعزز قابلية التوسع ويمكّن تطبيقات التحليلات المتقدمة.

تتبنى المستشفيات التي توازن بين الأداء والخصوصية بشكل متزايد أطر الثقة الصفرية والتشفير بجلب مفتاحك الخاص لإرضاء التفويضات التنظيمية مع الاستفادة من اقتصاديات السحابة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: شركات الأدوية تقود الابتكار بينما يهيمن مقدمو الخدمة على الحجم

مثّل مقدمو الخدمة 65.29% من إيرادات عام 2024 بفضل أحجام المرضى الواسعة والإلحاح السريري لدعم القرار في الوقت المناسب. ومع ذلك، تحقق شركات الأدوية وعلوم الحياة معدل نمو سنوي مركب قدره 25.46% حتى عام 2030 حيث تطبق الذكاء الاصطناعي لتسريع خطوط اكتشاف الأدوية وتوليد الأدلة من العالم الحقيقي. تحسب Accenture أن الاكتشاف المدعوم بالذكاء الاصطناعي يمكن أن يحلق عدة سنوات من الجداول الزمنية التقليدية، مما يولد توفيرات كبيرة في التكاليف. يركز دافعو التأمين على تحليلات كشف الاحتيال وتعديل المخاطر، بينما تستغل وكالات الصحة العامة البيانات واسعة النطاق لمراقبة تفشي الأمراض وتوجيه السياسات.

يتعمق التداخل بين التحليلات السريرية والبحثية حيث تستخدم شركات الأدوية البيانات الحقيقية المولدة من مقدمي الخدمة للتحقق من فعالية العلاج، مما يخلق نماذج تبادل بيانات تكافلية تضخم الطلب على المنصات الآمنة والقابلة للتشغيل البيني.

التحليل الجغرافي

حققت أمريكا الشمالية 40.81% من المبيعات العالمية في عام 2024. تقود الولايات المتحدة الإيقاع بتنفيذ منافع الوصفات الطبية في الوقت الفعلي الإلزامي المقرر للتطبيق الكامل بحلول عام 2027، مما يدمج قواعد التحليلات مباشرة في سير عمل الوصف الإلكتروني. يستخدم أكثر من 620,000 واصف في الولايات المتحدة بالفعل أدوات منافع الوصفات الطبية في الوقت الفعلي. تستثمر البرامج الصحية الإقليمية الكندية في قابلية التشغيل البيني للبيانات، وتنشر سلاسل المستشفيات الخاصة المكسيكية منصات دورة الإيرادات المدعومة بالتحليلات لموازنة ارتفاع نفقات التشغيل.

تعطي أوروبا الأولوية لخصوصية البيانات وشفافية النماذج. تخصص المساحة الأوروبية للبيانات الصحية 810 مليون يورو لإنشاء بيئة آمنة لاستخدام البيانات الثانوية، مما يتيح للباحثين والأطباء تبادل مجموعات البيانات مجهولة الهوية عبر الحدود. تخصص ألمانيا والمملكة المتحدة وفرنسا تمويلاً وطنياً لرقمنة المستشفيات وتجارب الذكاء الاصطناعي. يحفز الامتثال لقانون الذكاء الاصطناعي للاتحاد الأوروبي الطلب على منصات جاهزة للتدقيق تسجل كل توصية خوارزمية.

آسيا والمحيط الهادئ هي أسرع المناطق توسعاً، تتقدم بمعدل نمو سنوي مركب قدره 30.68%. تدعم الحكومات المحلية الصينية أنظمة المستشفيات المعززة بالذكاء الاصطناعي، واستثمار السكان المسنين في اليابان يدفع استثمارات التطبيب عن بُعد والتحليلات، وتدعم بعثة الهند الرقمية للصحة الوطنية البنية التحتية لتبادل البيانات. تمول أستراليا وكوريا الجنوبية مشاريع الطب الدقيق التي تعتمد على مجموعات البيانات الطولية، بينما تعمل سنغافورة كبيئة اختبار لأطر حوكمة الذكاء الاصطناعي الإقليمية. يسرع قانون البحوث السريرية البرازيلي لعام 2024 الموافقات لدراسات الصحة الرقمية، مما يجذب بائعي التحليلات إلى أمريكا اللاتينية.

المشهد التنافسي

يحتوي سوق التحليلات الوصفية للرعاية الصحية على مزيج من مقدمي تكنولوجيا المعلومات الصحية الراسخين ومشغلي السحابة الفائقة ومتخصصي التحليلات المركزين. تستفيد Epic Systems من هيمنة السجلات الصحية الإلكترونية لدمج نماذج الذكاء الاصطناعي داخل سير عمل الأطباء، بينما تطبق IBM Merative معالجة اللغة الطبيعية على البيانات غير المهيكلة. يؤكد الداخلون المعتمدون على السحابة على قابلية التوسع المرن وهياكل الخدمات الصغيرة، ويتميزون من خلال دورات النشر السريع والتسعير حسب النمو.

التحالفات الاستراتيجية شائعة. يعرض تعاون Duke Health مع SAS شراكات النظام الصحي-البائع التي تجمع بين خبرة المجال والأدوات التحليلية المتقدمة. يشير نشاط الأسهم الخاصة إلى الثقة في قابلية التوسع: استثمار KKR البالغ 11 مليار دولار في Cotiviti يمول التوسع في حلول التحليلات متعددة دافعي التأمين. يستمر زخم عمليات الاندماج والاستحواذ حيث تستكشف Oracle شراءً بقيمة مليار دولار لشركة Veradigm وتُنهي McKesson استحواذها بقيمة 850 مليون دولار على PRISM Vision Holdings.

تركز خرائط طريق المنتجات الآن على لوحات تفسير النماذج وتوليد البيانات التركيبية وأدوات التأليف منخفضة الكود للسماح للأطباء بصياغة قواعد مخصصة دون مهارات برمجة. البائعون الذين يؤمنون خطوط امتصاص بيانات قوية ويمتثلون للوائح المتطورة ويدمجون الرؤى الوصفية في سير العمل السريري الأصلي مؤهلون لالتقاط حصة طويلة الأجل.

قادة صناعة التحليلات الوصفية للرعاية الصحية

-

Allscripts Healthcare Solutions

-

Oracle Corporation

-

IBM

-

McKesson Corporation

-

Epic Systems Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أطلقت Epic Systems 20 برنامجاً مدعوماً بالذكاء الاصطناعي، بما في ذلك وكلاء MyChart الذين يرشدون المرضى عبر مهام الرعاية الذاتية وفحوص الأهلية التأمينية الآلية التي تقلل أوقات المعالجة الإدارية.

- أبريل 2025: أكملت McKesson استحواذها بقيمة 850 مليون دولار على حصة 80% في PRISM Vision Holdings، موسعة قدرات التحليلات لشراكات الأدوية الحيوية.

- سبتمبر 2024: عززت Oracle Health منصتها بأوامر صوتية للوصول إلى سجلات المرضى وتسجيلات الدخول بتقنية التعرف على الوجوه، مما يؤكد نهجها الشامل للذكاء الاصطناعي.

- مايو 2024: قدمت Health Catalyst منصة Ignite، وهي نظام بيانات صحي مركز يتضمن حوكمة متقدمة وخدمات تحليلات معيارية.

- فبراير 2024: أغلقت Cotiviti إعادة رسملة بقيادة KKR وVeritas Capital لتسريع الابتكار في دقة الدفعات وتحليلات الجودة.

نطاق تقرير السوق العالمي للتحليلات الوصفية للرعاية الصحية

وفقاً لنطاق التقرير، التحليلات الوصفية جزء من التحليلات المتقدمة المستخدمة لاتخاذ قرار أمثل من خلال اعتبار جميع الحالات والموارد المتاحة. تحلل هذه البيانات بشكل شامل لتحديد أفضل نتيجة ممكنة وتوصي بمسار عمل.

| دعم القرار السريري |

| التحليلات المالية |

| التحليلات الإدارية/التشغيلية |

| تحليلات البحوث وصحة السكان |

| الأجهزة |

| البرمجيات |

| الخدمات |

| داخل الموقع |

| سحابي |

| مختلط |

| مقدمو الرعاية الصحية |

| دافعو الرعاية الصحية |

| شركات الأدوية وعلوم الحياة |

| الحكومة ووكالات الصحة العامة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب التطبيق | دعم القرار السريري | |

| التحليلات المالية | ||

| التحليلات الإدارية/التشغيلية | ||

| تحليلات البحوث وصحة السكان | ||

| حسب المنتج | الأجهزة | |

| البرمجيات | ||

| الخدمات | ||

| حسب نموذج النشر | داخل الموقع | |

| سحابي | ||

| مختلط | ||

| حسب المستخدم النهائي | مقدمو الرعاية الصحية | |

| دافعو الرعاية الصحية | ||

| شركات الأدوية وعلوم الحياة | ||

| الحكومة ووكالات الصحة العامة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق التحليلات الوصفية للرعاية الصحية؟

تُقدر قيمة السوق بـ 16.17 مليار دولار أمريكي في عام 2025.

بأي سرعة سينمو السوق حتى عام 2030؟

من المتوقع أن تصل الإيرادات إلى 49.92 مليار دولار أمريكي بحلول عام 2030، مما يمثل معدل نمو سنوي مركب قدره 25.29%.

أي تطبيق يساهم بأكبر إيراد؟

تصدر دعم القرار السريري بـ 46.17% من إيرادات عام 2024.

أي منطقة تتوسع بأسرع وتيرة؟

من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 30.68% حتى عام 2030.

لماذا تهيمن الخدمات في الإنفاق؟

تعتمد عمليات النشر الناجحة على خبرة المجال وإدارة التغيير والامتثال التنظيمي، مما يجعل الخدمات هي الاستثمار المفضل.

ما الاتجاه التنظيمي الرئيسي الذي يؤثر على الاعتماد؟

يصنف قانون الذكاء الاصطناعي للاتحاد الأوروبي الذكاء الاصطناعي السريري كعالي المخاطر، مما يدفع الطلب على منصات التحليلات الشفافة والقابلة للتفسير.

آخر تحديث للصفحة في: