حجم وحصة سوق الكحول الغذائي

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

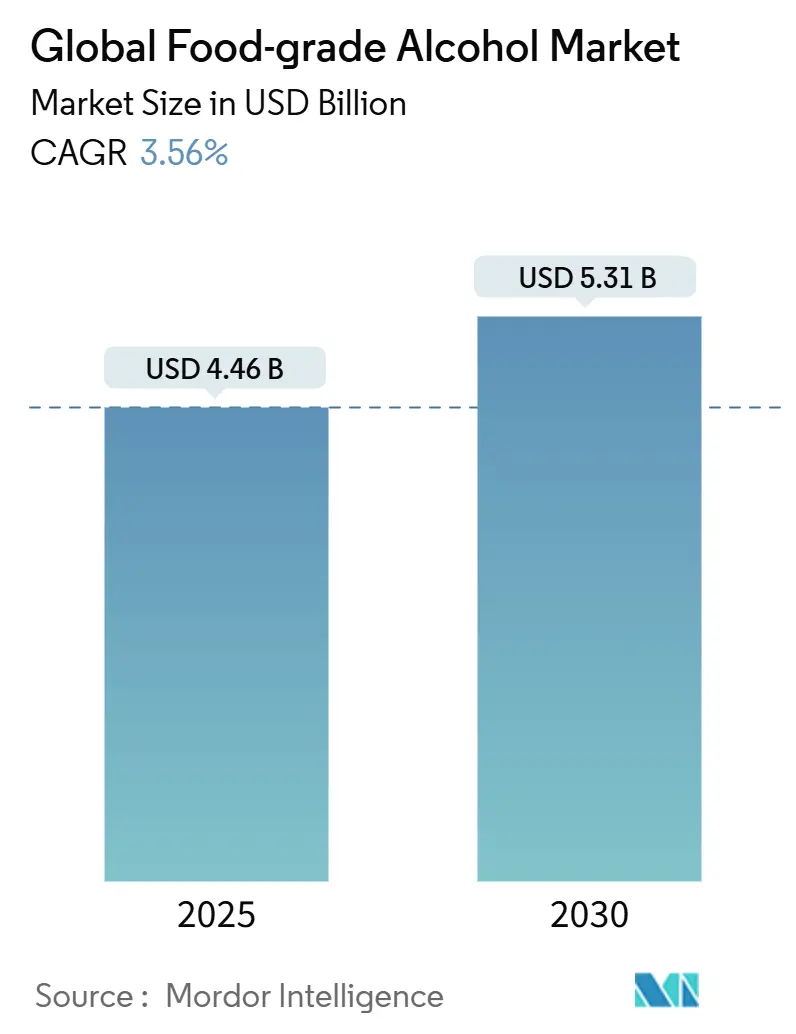

| حجم السوق (2025) | 4.46 مليار دولار أمريكي |

| حجم السوق (2030) | 5.31 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.56% CAGR |

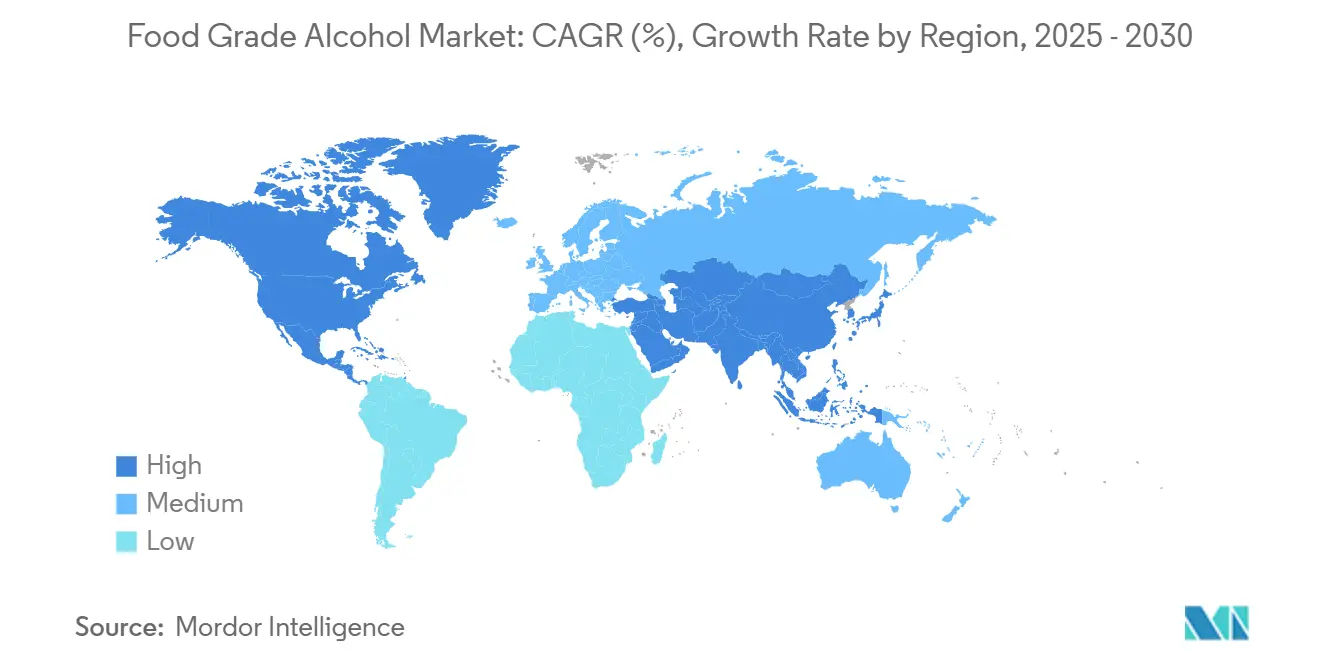

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أوروبا |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الكحول الغذائي من مردور إنتليجنس

تقدر قيمة سوق الكحول الغذائي بـ 4.46 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 5.31 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 3.56% خلال فترة التنبؤ. يُظهر السوق استقراراً من خلال تطبيقاته المتنوعة في معالجة الأغذية والمشروبات والمكملات الغذائية والسواغات الصيدلانية. يوفر تصنيف إدارة الغذاء والدواء (FDA) للإيثانول كمادة معترف بها عموماً كآمنة (GRAS) للمصنعين أطر امتثال تنظيمية واضحة. يدعم نمو السوق الاعتماد المتزايد على مكونات الملصق النظيف، حيث يستبدل مصنعو الأغذية المذيبات الصناعية بالبدائل الطبيعية لتلبية طلب المستهلكين على شفافية المكونات. نمو المشروبات الجاهزة للشرب والسيلتزر الصلب يخلق طلباً إضافياً، بينما يتطلب ارتفاع المنتجات النباتية والنباتية الكحول الغذائي لعمليات الاستخلاص بدلاً من المذيبات الكيميائية التقليدية.

النقاط الرئيسية للتقرير

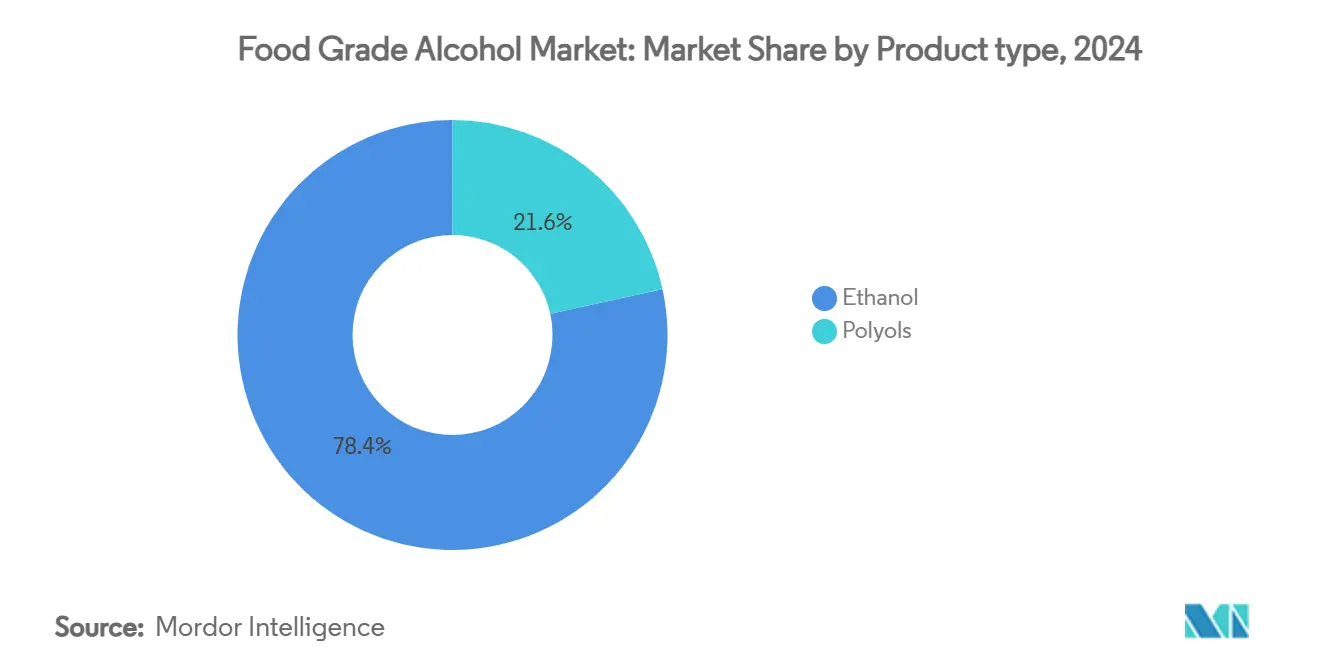

- حسب نوع المنتج، سيطر الإيثانول على 78.42% من حصة سوق الكحول الغذائي في عام 2024؛ من المتنبأ أن ترتفع البوليولات بمعدل نمو سنوي مركب قدره 5.33% حتى عام 2030.

- حسب المصدر، تصدر قصب السكر والمولاس بـ 32.95% من الإيرادات في عام 2024، بينما الإنتاج المعتمد على الذرة مهيأ لمعدل نمو سنوي مركب قدره 4.96% حتى عام 2030.

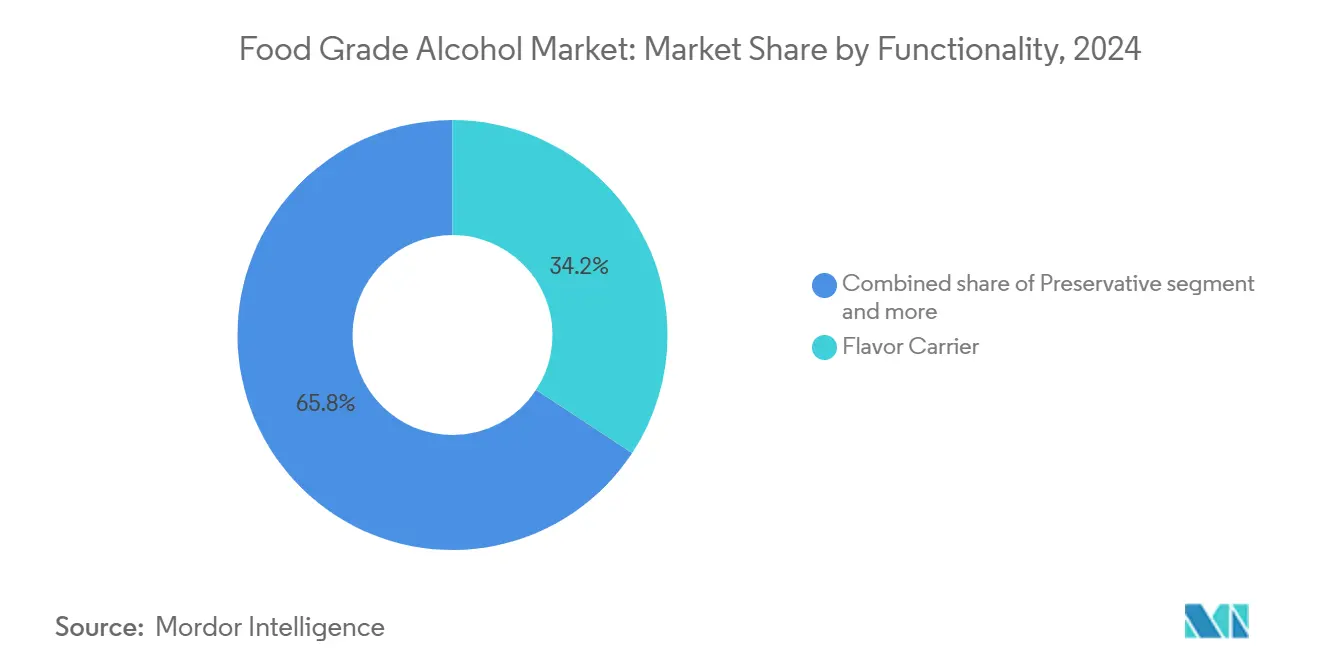

- حسب الوظيفة، احتلت حاملات النكهة 34.24% من حجم سوق الكحول الغذائي في عام 2024؛ أدوار المذيبات والاستخلاص تظهر أسرع معدل نمو سنوي مركب قدره 5.16% حتى عام 2030.

- حسب التطبيق، حققت معالجة الأغذية 29.43% من إيرادات عام 2024؛ المكملات الغذائية تمثل أسرع معدل نمو سنوي مركب قدره 5.62% حتى عام 2030.

- حسب الجغرافيا، استحوذت أوروبا على 33.43% من إيرادات عام 2024؛ آسيا والمحيط الهادئ تتقدم بمعدل نمو سنوي مركب قدره 5.21% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للكحول الغذائي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع المعدل السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على مذيبات الملصق النظيف في الأغذية والمشروبات | +0.8% | عالمي، مع أقوى اعتماد في أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| توسع فئات المشروبات الجاهزة للشرب (RTD) والسيلتزر الصلب | +0.6% | أمريكا الشمالية وأوروبا الأساسية، توسع إلى آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| ارتفاع تفضيل المستهلك للمكونات الطبيعية وغير المعدلة وراثياً | +0.5% | عالمي، بقيادة الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| نمو سوق الأغذية والمشروبات الوظيفية | +0.4% | آسيا والمحيط الهادئ الأساسية، انتشار إلى أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| استخدام الكحول الغذائي في عمليات استخلاص بروتين الحشرات | +0.2% | الاتحاد الأوروبي وأمريكا الشمالية الاعتماد المبكر، آسيا والمحيط الهادئ الناشئة | المدى الطويل (≥ 4 سنوات) |

| الاستخدام المتزايد للكحول الغذائي في تركيبات المنتجات النباتية والنباتية | +0.3% | عالمي، مركز في الأسواق الحضرية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على مذيبات الملصق النظيف في الأغذية والمشروبات

إن التحول نحو مذيبات الملصق النظيف في معالجة الأغذية مدفوع بالطلب المتزايد للمستهلكين على شفافية المكونات واللوائح الأكثر صرامة حول استخدام المواد الكيميائية. أدى إعادة تصنيف الاتحاد الأوروبي للهكسان كسم عصبي إلى اعتماد المصنعين لبدائل أكثر أماناً، خاصة الإيثانول الغذائي لعمليات الاستخلاص. يؤثر هذا التغيير التنظيمي على الأسواق العالمية حيث تقوم شركات الأغذية متعددة الجنسيات بمواءمة تركيباتها عبر المناطق للحفاظ على اتساق المنتج. تحقق إعادة التركيبات ذات الملصق النظيف أسعاراً أعلى مع تقليل تعرض المصنعين لمطالبات المسؤولية المتعلقة بالصحة. يلغي الوضع المعترف به عموماً كآمن (GRAS) للكحول الغذائي الحاجة إلى اختبارات السلامة المكثفة المطلوبة للمذيبات الجديدة. لقد أدى اعتماد مواصفات الملصق النظيف من قبل تجار التجزئة للعلامة الخاصة إلى إنشاء متطلبات سلسلة التوريد التي تفيد مصنعي الكحول الغذائي الراسخين.

توسع فئات المشروبات الجاهزة للشرب (RTD) والسيلتزر الصلب

لقد غيرت قطاعات المشروبات الجاهزة للشرب (RTD) والسيلتزر الصلب أنماط استهلاك الكحول، مما أدى إلى توليد طلب جديد على الكحول الغذائي عالي النقاء. تجذب هذه المنتجات المستهلكين المهتمين بالصحة من خلال توفير خيارات منخفضة السعرات الحرارية، حيث يحتوي السيلتزر الصلب على حوالي 100 سعرة حرارية لكل وجبة مقارنة بـ 150-200 سعرة حرارية في البيرة. يتطلب إنتاج هذه المشروبات إيثانولاً عالي النقاء للحفاظ على مذاقها المميز النظيف والمحايد، مما أدى إلى زيادة التسعير المتميز لموردي الكحول الغذائي. يُظهر التركيز الاستراتيجي لأساهي على توسع أعمال الصحة والعافية، بما في ذلك بدائل الكحول والمكونات الوظيفية، التحول الأوسع للصناعة نحو هذه الاتجاهات. رغم مخاوف تشبع السوق، تستمر الفئة في النمو من خلال الابتكارات في النكهات والإضافات الوظيفية. تخلق متطلبات الإنتاج حواجز دخول كبيرة، مما يفيد موردي الكحول الغذائي الراسخين مع البنية التحتية الحالية للتنقية ويركز حصة السوق بين المصنعين الحاليين.

ارتفاع تفضيل المستهلك للمكونات الطبيعية وغير المعدلة وراثياً

لقد تحول تفضيل المستهلك للمكونات الطبيعية وغير المعدلة وراثياً من طلب متخصص إلى توقع سائد، مما غير استراتيجيات المصادر عبر صناعة الأغذية. وفقاً لمجلس المعلومات الغذائية الدولي (IFIC)، في عام 2023، أفاد 28% من المستجيبين في الولايات المتحدة بشراء الأغذية والمشروبات المصنفة كغير معدلة وراثياً بانتظام [1]المصدر: مجلس المعلومات الغذائية الدولي (IFIC)، "مسح الغذاء والصحة 2023"، foodinsight.org. يؤثر هذا التغيير بشكل كبير على إنتاج الكحول الغذائي، حيث يؤثر اختيار المواد الخام على تموضع المنتج والتسعير. يحقق الإيثانول المعتمد العضوي وغير المعدل وراثياً أسعاراً أعلى مقارنة بالبدائل التقليدية، مما يخلق فرصاً للمنتجين الذين يستثمرون في التحقق من سلسلة التوريد وعمليات الاعتماد. يمتد الاتجاه إلى ما بعد تطبيقات الطعام إلى السواغات الصيدلانية ومكونات مستحضرات التجميل، حيث تدعي المنشأ الطبيعي التمايز في الأسواق المتميزة. تدعم الأطر التنظيمية هذا الانتقال من خلال التأكيد على مصادر المكونات الطبيعية. التأثير الاقتصادي كبير، حيث يتطلب التحقق من عدم التعديل الوراثي توثيق سلسلة توريد مكثف ومراجعة طرف ثالث. هذا يخلق تعقيداً تشغيلياً يفيد المنتجين الأكبر مع أنظمة إدارة الجودة الراسخة مع احتمال تقييد المنافسين الأصغر الذين يفتقرون إلى موارد الاعتماد.

نمو سوق الأغذية والمشروبات الوظيفية

يدفع نمو سوق الأغذية والمشروبات الوظيفية سوق الكحول الغذائي، حيث يعتبر الإيثانول والكحوليات الغذائية الأخرى ضرورية في تركيب وتثبيت وتوصيل المكونات النشطة بيولوجياً. تتطلب هذه المنتجات الوظيفية مذيبات عالية النقاء لاستخلاص وحفظ ودمج المركبات النشطة. يخدم الإيثانول الغذائي كمذيب أساسي نظراً لسلامته للاستهلاك البشري، وفعاليته في إذابة المكونات القابلة للذوبان في الماء والدهون، وامتثاله لمتطلبات الملصق النظيف والاعتماد العضوي. تحافظ طريقة الاستخلاص المعتمدة على الكحول على سلامة وتوافر البوليفينولات والقلويات والفلافونويدات من المكونات العشبية المستخدمة في معززات المناعة ومشروبات الطاقة والمقويات العقلية ومنتجات الهضم. وفقاً لجمعية التغذية والصحة الغذائية الصينية، وصل إنتاج الطعام الوظيفي في الصين إلى 852,000 طن متري في عام 2023، بزيادة من 787,000 طن متري في السنة السابقة [2]المصدر: جمعية التغذية والصحة الغذائية الصينية، "إجمالي حجم إنتاج الطعام الصحي والوظيفي في الصين"، cnhfa.org.cn. تتماشى هذه الزيادة في الإنتاج مع تركيز الصين على الصحة الوقائية وتطوير المواد الغذائية الطبية، مما يولد طلباً أعلى على المستخلصات النباتية وأنظمة توصيل النشاط الحيوي الطبيعي التي تستخدم الإيثانول الغذائي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع المعدل السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الضرائب العالية ورسوم الإنتاج على الكحول | -0.9% | عالمي، شديد بشكل خاص في أستراليا والاتحاد الأوروبي | المدى القصير (≤ 2 سنة) |

| القيود الثقافية والأخلاقية والدينية | -0.4% | الشرق الأوسط، جنوب آسيا، مناطق مختارة | المدى الطويل (≥ 4 سنوات) |

| الأطر التنظيمية الصارمة للكحول الغذائي | -0.6% | عالمي، مع شدة متفاوتة حسب الولاية القضائية | المدى المتوسط (2-4 سنوات) |

| التقلب في أسعار المواد الخام | -0.7% | عالمي، مركز في المناطق الزراعية | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

الضرائب العالية ورسوم الإنتاج على الكحول

إن زيادة ضرائب الكحول عبر الأسواق الرئيسية تشكل تحدياً كبيراً لنمو سوق الكحول الغذائي. تعطي السياسات الحكومية الأولوية لتوليد الإيرادات من خلال ضرائب أعلى، مما يؤثر على عمليات الصناعة. في السنة المالية 2023، أنتج هيكل الضريبة الفيدرالية الأمريكية على الإنتاج 11.1 مليار دولار أمريكي سنوياً، حيث استأثرت المشروبات الروحية بـ 61% من إجمالي ضريبة الكحول. [3]المصدر: مكتبة الكونغرس، "ضرائب الإنتاج على الكحول"، www.congress.gov. تؤثر هذه الزيادات الضريبية على سلسلة التوريد بأكملها حيث يواجه مصنعو الأغذية تكاليف مدخلات أعلى، والتي يجب عليهم إما امتصاصها أو نقلها إلى المستهلكين، مما قد يقلل الطلب على المنتجات المحتوية على الكحول. تضيف المعدلات الضريبية المتفاوتة عبر الولايات القضائية ومتطلبات الإبلاغ المتطورة تعقيداً تنظيمياً للمصنعين. على سبيل المثال، يُظهر التعديل الأخير لنيوزيلندا لمعدلات الإنتاج من 49.855 سنت إلى 53.170 سنت لكل لتر الاتجاه المستمر لزيادة ضرائب الكحول عالمياً.

الأطر التنظيمية الصارمة للكحول الغذائي

يستمر التعقيد التنظيمي في صناعة الكحول الغذائي في الازدياد حيث تطبق الولايات القضائية أطر سلامة غذائية شاملة. يتطلب قانون تحديث سلامة الأغذية من المقطرات تطبيق ضوابط وقائية وبروتوكولات تحليل المخاطر، مما يخلق تكاليف تشغيلية كبيرة، تؤثر بشكل خاص على المنتجين الأصغر. تتطلب لوائح الممارسات التصنيعية الجيدة الحالية تحت 21 CFR الجزء 110 توثيقاً مكثفاً وتدريب الموظفين ومعايير صيانة المرافق، مما يستلزم استثماراً كبيراً في أنظمة إدارة الجودة. تضيف اللوائح الدولية تعقيداً إضافياً، حيث يجب على المنتجين الامتثال لأطر متعددة للوصول إلى الأسواق العالمية. على سبيل المثال، تفرض لوائح مشروبات الروح في الاتحاد الأوروبي استخدام كحول الإيثيل من المنشأ الزراعي وتحظر البدائل الصناعية، مما يقيد مرونة سلسلة التوريد. تتطلب الطبيعة المتطورة لمعايير سلامة الأغذية مراقبة وتكيف مستمرين، مما يؤدي إلى تكاليف امتثال مستمرة تفضل عادة المنتجين الأكبر مع إدارات الشؤون التنظيمية الراسخة.

تحليل القطاعات

حسب نوع المنتج: هيمنة الإيثانول تواجه ابتكار البوليول

يحتل الإيثانول حصة سوقية مهيمنة بنسبة 78.42% في عام 2024، مدعوماً بإطاره التنظيمي الراسخ وتطبيقاته المتنوعة في معالجة الأغذية والمشروبات والسواغات الصيدلانية. تمثل البوليولات القطاع الأسرع نمواً، بمعدل نمو سنوي مركب قدره 5.33% حتى عام 2030، مدفوعة بالاعتماد المتزايد في المنتجات الخالية من السكر والصديقة لمرضى السكري. يشير نمط النمو هذا إلى تحول في السوق، حيث تستقر تطبيقات الإيثانول التقليدية بينما تتوسع تطبيقات البوليول لتلبية الطلب من المستهلكين المهتمين بالصحة ومصنعي الأغذية الوظيفية. تقدم البوليولات مزايا مميزة، بما في ذلك محتوى حراري أقل وثبات محسن في تركيبات محددة، مما يجعلها مناسبة للمنتجات الغذائية المتخصصة.

يقدم الإطار التنظيمي مزايا للبوليولات، خاصة في التطبيقات التي يواجه فيها الإيثانول قيوداً بسبب خصائصه النفسية النشطة، خاصة في المنتجات المخصصة للأطفال والمستهلكين المهتمين بالصحة. توفر إرشادات إدارة الغذاء والدواء تحت 21 CFR الجزء 172 معايير محددة لاستخدام البوليول في تطبيقات الأغذية، مما يقلل عدم اليقين في الامتثال للمصنعين. ينطوي إنتاج البوليولات على متطلبات تنظيمية أقل مقارنة بتقطير الإيثانول، والذي يجب أن يمتثل لمعايير سلامة الأغذية وقواعد ضرائب الكحول. في التجارة الدولية، تواجه المنتجات القائمة على البوليول حواجز استيراد وتعقيدات ضريبية أقل من المنتجات المحتوية على الإيثانول.

حسب المصادر: تنويع المواد الخام يتسارع

يحتفظ قصب السكر والمولاس بحصة سوقية قدرها 32.95% في عام 2024، محافظين على مكانتهما كمواد خام أساسية بسبب سلاسل التوريد الراسخة والمزايا الاقتصادية في المناطق الاستوائية، خاصة في صناعة الإيثانول البرازيلية. يُظهر الإنتاج المعتمد على الذرة أعلى معدل نمو عند 4.96% معدل نمو سنوي مركب، مدفوعاً بنقاط القوة الزراعية في أمريكا الشمالية وتحسين كفاءات تحويل الذرة إلى إيثانول. يخدم القمح والكسافا كمواد خام بديلة، كل منهما يستفيد من المزايا الزراعية الإقليمية. تحتل المواد الخام البديلة، بما في ذلك النفايات الزراعية والمواد السليولوزية، قطاعات متخصصة مع إمكانية للتوسع مع زيادة متطلبات الاستدامة.

أنتجت البرازيل 35.3 مليار لتر من الإيثانول في عام 2023، بزيادة 15.3% من عام 2022، معالجة 713 مليون طن من قصب السكر وفقاً لمكتب بحوث الطاقة. يوفر هذا الحجم الإنتاجي مزايا تكلفة للإيثانول المعتمد على قصب السكر، خاصة في تطبيقات الغذاء حيث تلبي العمليات الراسخة معايير النقاء الصارمة. يعمل الإنتاج المعتمد على الذرة في ظل ظروف اقتصادية مميزة، متأثراً بشكل أساسي بأسعار الذرة. يخلق تركز إنتاج المواد الخام في مناطق محددة نقاط ضعف في التوريد، حيث يمكن للطقس المعاكس أو التغييرات التنظيمية في المناطق المنتجة الرئيسية أن تؤثر على توريد وأسعار الكحول الغذائي.

حسب الوظيفة: تطبيقات الاستخلاص تقود الابتكار

يُظهر سوق الكحول الغذائي تقسيماً كبيراً عبر التطبيقات الوظيفية، مع احتفاظ حاملات النكهة بالموقع المهيمن بحصة سوقية قدرها 34.24% في عام 2024. تنبع هذه الأهمية من الدور الأساسي للكحول الغذائي في استخلاص وتوصيل مركبات الطعم في جميع أنحاء قطاع تصنيع الأغذية والمشروبات. تُظهر تطبيقات المذيبات وعوامل الاستخلاص إمكانات نمو كبيرة، متوقعة معدل نمو سنوي مركب قدره 5.16% حتى عام 2030، يُعزى بشكل أساسي إلى الاعتماد المتزايد في إنتاج المواد الغذائية الطبية وعمليات تصنيع المستخلصات النباتية.

في المشهد السوقي العالمي، تستمر تطبيقات المواد الحافظة في توليد طلب ثابت من مصنعي الأغذية، بينما تُظهر وظائف التنسيج والترطيب أنماط نمو تتماشى مع التوسع الإجمالي لصناعة الأغذية. يضع التنويع عبر التطبيقات الوظيفية الكحول الغذائي كمكون متعدد الاستخدامات في قطاع معالجة الأغذية العالمي، منشئاً قنوات إيرادات متعددة ومقللاً تعرض السوق للاضطرابات في قطاعات التطبيق الفردية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: المكملات الغذائية تقود النمو

تحتفظ معالجة الأغذية بأكبر قطاع تطبيقي بحصة سوقية قدرها 29.43% في عام 2024، حيث يخدم الكحول الغذائي كمكون رئيسي في عمليات التصنيع عبر فئات أغذية متعددة. تمثل المكملات الغذائية التطبيق الأسرع نمواً بمعدل نمو سنوي مركب قدره 5.62% حتى عام 2030، مدعومة بأسواق المواد الغذائية الطبية المتوسعة وزيادة تركيز المستهلك على الرعاية الصحية الوقائية. ينبع النمو في المكملات الغذائية من الشيخوخة السكانية وارتفاع تكاليف الرعاية الصحية وزيادة وعي المستهلك بالتكميل الغذائي. يخدم الكحول الغذائي في كل من التركيب المباشر وفي استخلاص وتنقية المكونات النباتية، حيث يجعل ملفه الأمان والامتثال التنظيمي أفضل من المذيبات البديلة.

تشكل المشروبات قطاع تطبيق كبير ومستقر، بينما تُظهر السواغات الصيدلانية نمواً ثابتاً يتماشى مع توسع القطاع الصيدلاني. يستفيد قطاع السواغات الصيدلانية من متطلبات الجودة الصارمة، مما يفضل مصنعي الكحول الغذائي الراسخين مع أنظمة إدارة جودة قوية والامتثال التنظيمي. يمكن للمصنعين الذين يلبون معايير جودة الطعام والصيدلة أن يحققوا تسعيراً متميزاً لمنتجات الكحول الغذائي الصيدلانية. تساهم التطبيقات الإضافية في مستحضرات التجميل ومنتجات العناية الشخصية في تنوع السوق، رغم أن هذه تبقى أصغر من ناحية الحجم.

التحليل الجغرافي

تحتل أوروبا 33.43% من حصة السوق العالمية في عام 2024، مدفوعة بلائحة الاتحاد الأوروبي 2019/787 التي تتطلب إيثانولاً من المنشأ الزراعي للمشروبات الروحية. تضمن هذه اللائحة طلباً ثابتاً على الكحول الغذائي مع منع البدائل الصناعية. تدعم هيمنة المنطقة السوقية صناعات التقطير الراسخة وقطاعات معالجة الأغذية المتقدمة وطلب المستهلكين على المكونات الطبيعية. تمكن اللوائح الموحدة عبر الدول الأعضاء في الاتحاد الأوروبي المنتجين من تحقيق كفاءات تشغيلية مع الحفاظ على معايير جودة صارمة. يستمر الطلب الأوروبي في النمو من خلال التطبيقات في المنتجات الغذائية النباتية والعضوية، متماشياً مع تركيز المنطقة على الاستدامة.

تظهر آسيا والمحيط الهادئ أعلى معدل نمو بـ 5.21% معدل نمو سنوي مركب حتى عام 2030. يُعزى هذا النمو إلى توسع صناعات معالجة الأغذية ووارتفاع الدخول المتاحة وزيادة اعتماد الأنماط الاستهلاكية الغربية. يتعزز إمكانات السوق في المنطقة بسكانها الكبار والتنمية الحضرية وتغيير التفضيلات الغذائية نحو الأغذية المعالجة والملائمة. تواصل البيئة التنظيمية الصينية التطور، مع تطبيق إدارة الدولة لتنظيم السوق لمتطلبات وسم جديدة للمنتجات الغذائية المحتوية على الكحول. تتماشى المعايير التنظيمية في اليابان وأستراليا مع المتطلبات العالمية، داعمة التجارة والاستثمار الدوليين في إنتاج الكحول الغذائي.

تحتفظ أمريكا الشمالية بموقع سوقي قوي من خلال بنيتها التحتية المتطورة لإنتاج الإيثانول وصناعات معالجة الأغذية، رغم إظهار نمو معتدل في الأسواق الناضجة. تستفيد المنطقة من موارد الذرة الوفيرة وسلاسل التوريد الفعالة لإنتاج الكحول الغذائي. في أمريكا الجنوبية، تساهم قدرة إنتاج الإيثانول الكبيرة في البرازيل في التوريد العالمي مع تطوير تطبيقات معالجة الأغذية المحلية التي تدمج الكحول الغذائي.

المشهد التنافسي

يُظهر سوق الكحول الغذائي تجزؤاً معتدلاً مع تركيز، يعكس منافسة متوازنة بين الشركات متعددة الجنسيات والمنتجين الإقليميين. يمكّن هيكل السوق هذا من استراتيجيات قيادة التكلفة من خلال الحجم ومناهج التمايز المتخصصة عبر قطاعات السوق المختلفة. تستفيد شركات مثل آرتشر دانيلز ميدلاند، كارجيل المحدودة، ويلمار إنترناشيونال المحدودة، وروكيت فرير من تكاملها الرأسي وشبكات التوزيع العالمية لتحقيق وفورات الحجم.

يفضل السوق الشركات ذات قدرات الامتثال التنظيمي القوية، حيث تخلق متطلبات سلامة الأغذية الدولية حواجز دخول للمنتجين الأصغر بدون أنظمة إدارة جودة مخصصة. تعطي الشركات أولوية متزايدة لأوراق اعتماد الاستدامة وتموضع الملصق النظيف لدعم التزامات الاستدامة ومبادرات الشفافية لمصنعي الأغذية عبر الأسواق العالمية. يركز المنتجون الرئيسيون على اعتماد التكنولوجيا لتحسين العملية وتعزيز الجودة، مستثمرين في تقنيات التنقية المتقدمة والقدرات التحليلية لتلبية معايير الصف الصيدلاني.

تقدم صناعة الكحول الغذائي فرصاً في التطبيقات الناشئة مثل معالجة بروتين الحشرات والاستخلاصات النباتية، حيث يمكن للدخول المبكر للسوق أن يؤسس مواقع قيادة. يدعم هيكل الصناعة كلاً من التوحيد القائم على الاستحواذ والنمو العضوي، خاصة في المناطق النامية. تخلق المتطلبات التنظيمية والاستثمارات الرأسمالية حواجز دخول مع مكافأة الكفاءة التشغيلية والعلاقات الدولية القوية للعملاء، مما يشكل المشهد التنافسي عبر الأسواق الجغرافية المختلفة.

قادة صناعة الكحول الغذائي

-

شركة آرتشر دانيلز ميدلاند

-

كارجيل المحدودة

-

ويلمار إنترناشيونال المحدودة

-

روكيت فرير

-

مجموعة مانيلدرا

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- ديسمبر 2024: أعلنت جودافاري بايورفاينريز عن استثمار في إنتاج الإيثانول المعتمد على الحبوب/الذرة. تخطط الشركة لاستثمار 130 كرور روبية هندية لإنشاء مقطرة جديدة بقدرة 200 KLPD معتمدة على الذرة/الحبوب جانب عملياتها الحالية. سيعزز هذا التوسع المرونة التشغيلية من خلال قدرة المواد الخام المزدوجة.

- يناير 2024: بدأت شركة الكحوليات والمشروبات المرتبطة المحدودة (AABL) الإنتاج التجاري في مصنع الإيثانول في بارواها، بالقرب من إندور، ماديا براديش. تبلغ قدرة مرفق الإيثانول المعتمد على الحبوب 130 KLPD وتم إنشاؤه باستثمار يقارب 150 كرور روبية هندية.

- سبتمبر 2023: شكلت جرينفيلد جلوبال إنك. و REMET Alcohols, Inc. شراكة لمعالجة الطلب المتزايد على الكحول عالي النقاء والمشوه في كاليفورنيا وغرب الولايات المتحدة. تحافظ جرينفيلد على التوريد المباشر للعملاء بينما تتعامل REMET مع قاعدة عملائها الخاصة من خلال شراء إيثانول جرينفيلد.

نطاق تقرير السوق العالمي للكحول الغذائي

يتم تقسيم سوق الكحول الغذائي حسب النوع، إلى إيثانول وبوليولات. حسب التطبيق، يتم تقسيم السوق إلى طعام ومشروبات ومكملات غذائية.

| الإيثانول |

| البوليولات |

| قصب السكر والمولاس |

| الذرة |

| القمح |

| الكسافا |

| مواد خام أخرى |

| المواد الحافظة |

| حامل النكهة |

| المذيب وعامل الاستخلاص |

| منسج ومرطب |

| معالجة الأغذية |

| المشروبات |

| المكملات الغذائية |

| السواغات الصيدلانية |

| تطبيقات أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| بقية أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| تايلاند | |

| سنغافورة | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| بيرو | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| المغرب | |

| تركيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | الإيثانول | |

| البوليولات | ||

| حسب المصادر | قصب السكر والمولاس | |

| الذرة | ||

| القمح | ||

| الكسافا | ||

| مواد خام أخرى | ||

| حسب الوظيفة | المواد الحافظة | |

| حامل النكهة | ||

| المذيب وعامل الاستخلاص | ||

| منسج ومرطب | ||

| حسب التطبيق | معالجة الأغذية | |

| المشروبات | ||

| المكملات الغذائية | ||

| السواغات الصيدلانية | ||

| تطبيقات أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| بقية أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| هولندا | ||

| بولندا | ||

| بلجيكا | ||

| السويد | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| إندونيسيا | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| سنغافورة | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| تشيلي | ||

| بيرو | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| نيجيريا | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما القيمة الحالية لسوق الكحول الغذائي؟

في عام 2025 تقدر قيمة سوق الكحول الغذائي بـ 4.46 مليار دولار أمريكي ومن المتوقع أن تصل إلى 5.31 مليار دولار أمريكي بحلول عام 2030.

أي نوع من المنتجات يهيمن على سوق الكحول الغذائي؟

يهيمن الإيثانول بحصة 78.42% في عام 2024، بينما البوليولات تنمو بأسرع معدل بـ 5.33% معدل نمو سنوي مركب.

لماذا آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً؟

التوسع السريع لمرافق معالجة الأغذية وارتفاع الدخول المتاحة والأنماط الغذائية المتطورة تدفع آسيا والمحيط الهادئ إلى معدل نمو سنوي مركب قدره 5.21% حتى عام 2030.

كيف تؤثر ضرائب الإنتاج على سوق الكحول الغذائي؟

ارتفاع ضرائب الإنتاج، مثل زيادات أستراليا فوق التضخم والرسوم الفيدرالية الأمريكية، ترفع تكاليف المدخلات ويمكن أن تثبط الطلب في قطاعات الأغذية والمشروبات اللاحقة.

آخر تحديث للصفحة في: