حجم وحصة سوق الأطعمة العرقية المعبأة

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 34.51 مليار دولار أمريكي |

| حجم السوق (2030) | 50.54 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.34% CAGR |

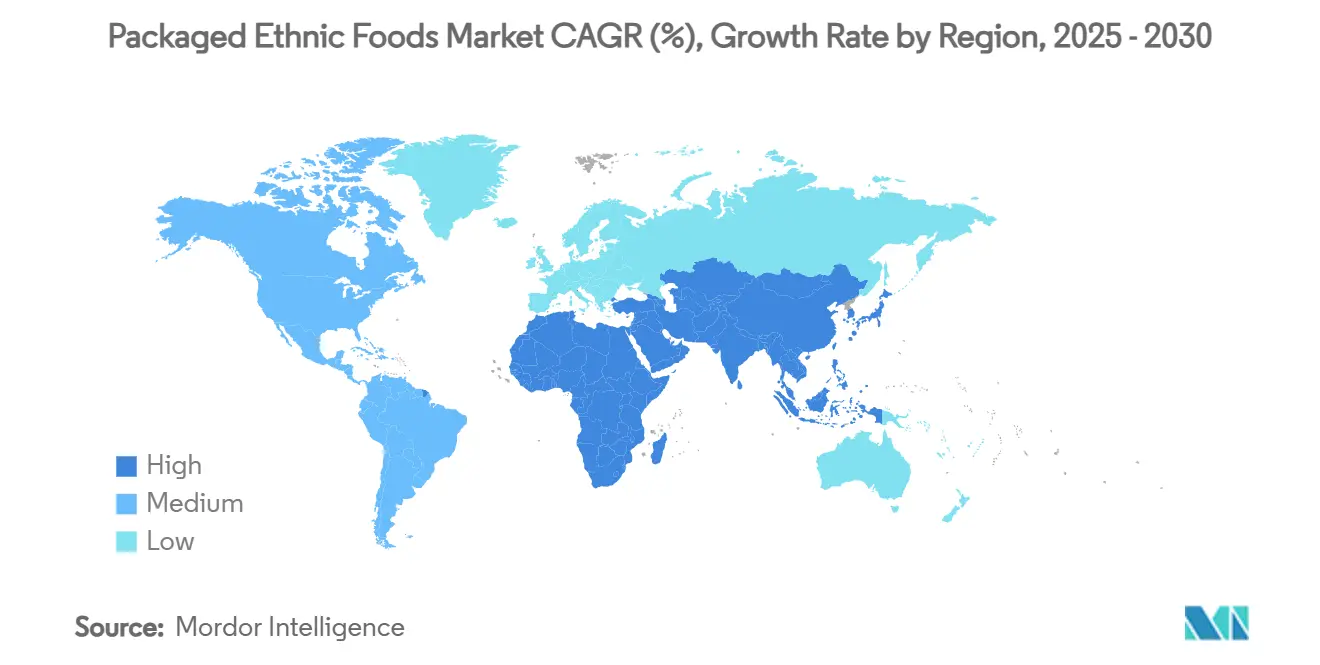

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أوروبا |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأطعمة العرقية المعبأة من Mordor Intelligence

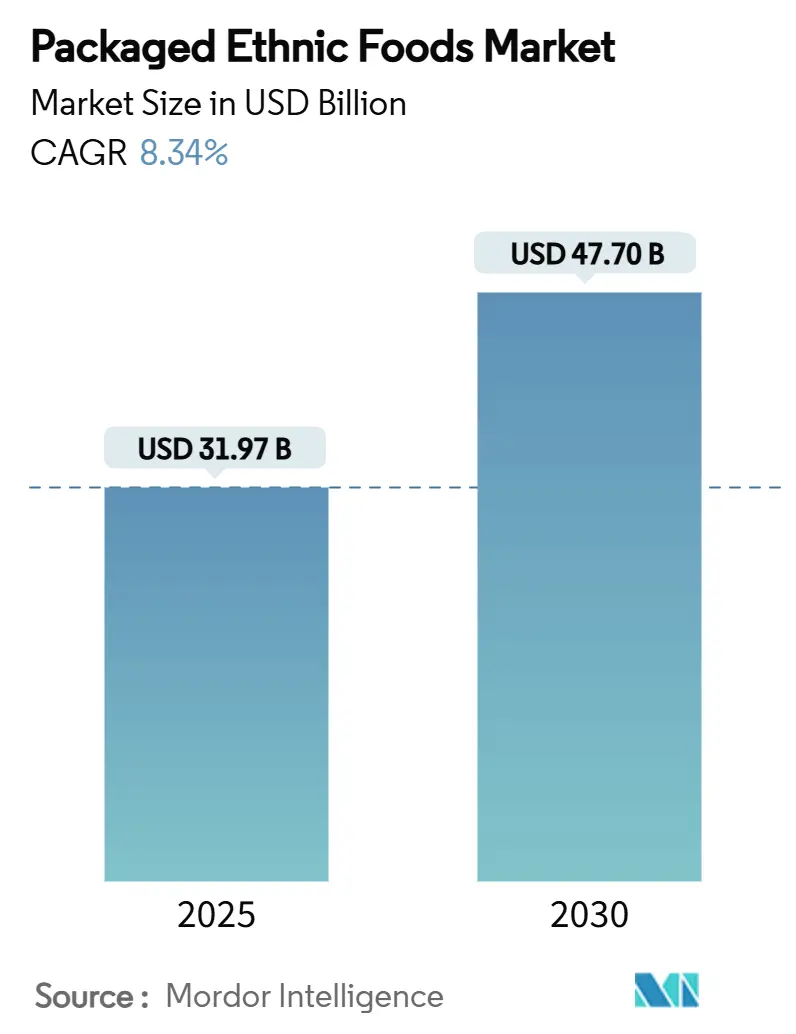

تبلغ قيمة سوق الأطعمة العرقية المعبأة 31.97 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 47.7 مليار دولار أمريكي بحلول عام 2030، متوسعة بمعدل نمو سنوي مركب قدره 8.34%. تؤكد هذه المسيرة على المكانة الحالية للسوق وآفاق النمو الواعدة. العوامل مثل ارتفاع الأعداد متعددة الثقافات، وزيادة ظهور وحدات حفظ المخزون للمأكولات العالمية على الأرفف، واستكشاف النكهات المدفوع بوسائل التواصل الاجتماعي تعزز الطلب. في الوقت نفسه، يؤدي توسع العلامات التجارية الخاصة وارتفاع التجارة الإلكترونية إلى تكثيف المنافسة. بينما تهيمن الأشكال المستقرة على الرف، هناك تسارع ملحوظ في الابتكارات المجمدة حيث يتعامل المصنعون مع عقبات النسيج والنكهة السابقة. تقود أوروبا، المستفيدة من عقود من الهجرة واللوائح المتماشية، في الإيرادات. في المقابل، تشهد منطقة آسيا والمحيط الهادئ أسرع نمو، مدفوعة بالتحضر والطبقة الوسطى المتنامية. تتميز البيئة التنافسية بمنافسة معتدلة، مع عمالقة السلع الاستهلاكية المعبأة الراسخة والمتخصصين الإقليميين وتجار التجزئة الرقمية الأولى جميعهم يتنافسون للحصول على نهج فريدة للأصالة والتوزيع.

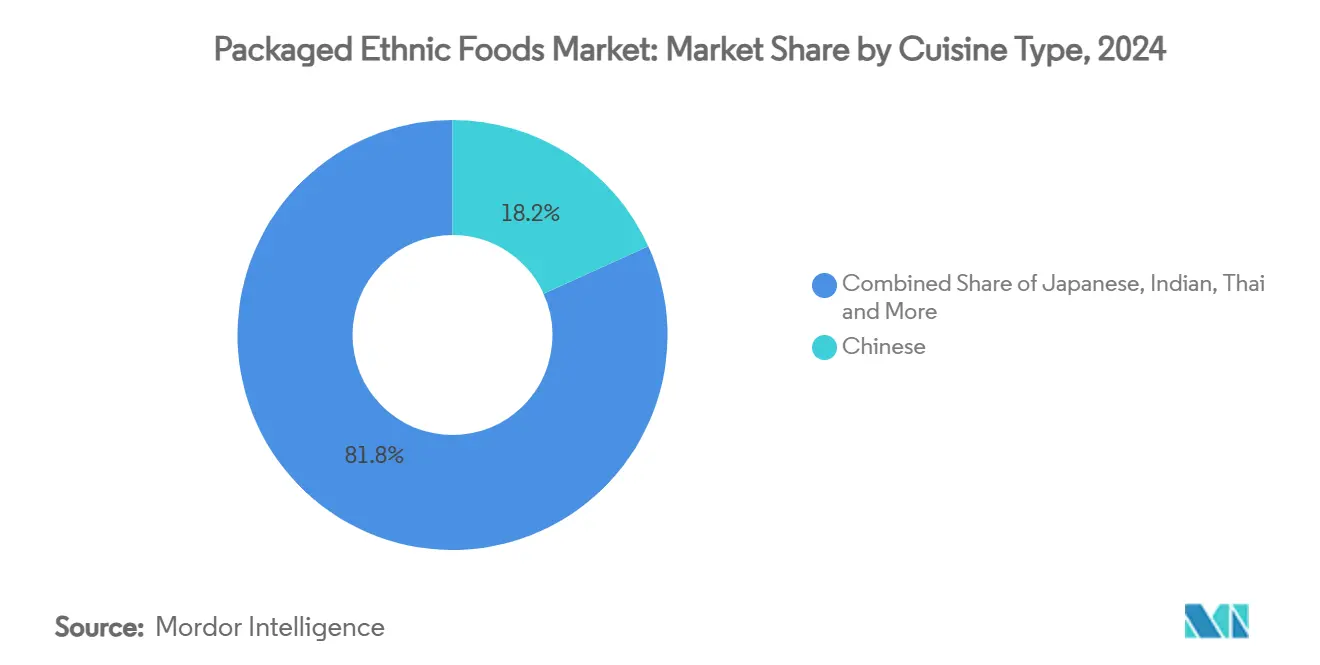

- حسب المطبخ، قادت الأطعمة الصينية بنسبة 18.22% من حصة سوق الأطعمة العرقية المعبأة في عام 2024، بينما من المتوقع أن يحقق المطبخ الكوري معدل نمو سنوي مركب قدره 10.67% حتى عام 2030.

- حسب نوع الطعام، استحوذت المنتجات غير النباتية على 68.46% من حجم سوق الأطعمة العرقية المعبأة في عام 2024، إلا أن الخطوط النباتية/الفيغان من المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 11.43% حتى عام 2030.

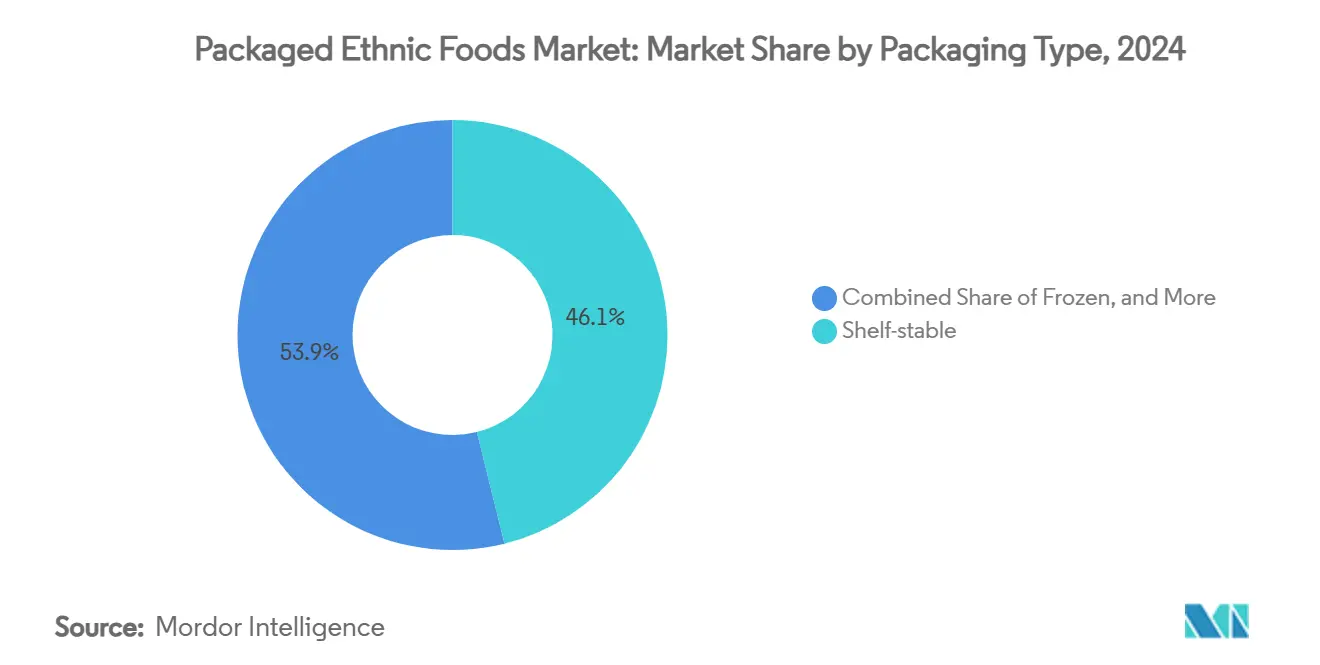

- حسب التعبئة، استحوذت العناصر المستقرة على الرف على حصة 46.12% في عام 2024، ومن المتوقع أن تنمو العروض المجمدة بمعدل نمو سنوي مركب قدره 8.81% خلال نفس الفترة.

- حسب التوزيع، حافظت السوبر ماركت والهايبر ماركت على حصة إيرادات بلغت 42.87% في عام 2024، بينما من المقرر أن ترتفع تجارة التجزئة الإلكترونية بمعدل نمو سنوي مركب قدره 9.56%.

- حسب الجغرافيا، حققت أوروبا 34.72% من المبيعات في عام 2024، لكن آسيا والمحيط الهادئ في طريقها للتقدم بمعدل نمو سنوي مركب قدره 10.25% حتى عام 2030.

اتجاهات ورؤى سوق الأطعمة العرقية المعبأة العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع الأعداد متعددة الثقافات في المناطق الرئيسية المستهلكة | +2.1% | أمريكا الشمالية وأوروبا، مع انتشار إلى أستراليا | طويل المدى (≥ 4 سنوات) |

| تزايد انتشار وحدات حفظ المخزون العرقية على أرفف محلات البقالة الرئيسية | +1.8% | عالمي، مع مكاسب مبكرة في أمريكا الشمالية وأوروبا الغربية | متوسط المدى (2-4 سنوات) |

| رفع مستوى استكشاف النكهات عبر "السياحة الغذائية" لوسائل التواصل الاجتماعي | +1.5% | عالمي، مركز في الأسواق الحضرية ذات الانتشار العالي لوسائل التواصل الاجتماعي | قصير المدى (≤ 2 سنتان) |

| توسع خطوط المأكولات العالمية للعلامات التجارية الخاصة من قبل تجار التجزئة الكبار | +1.3% | أمريكا الشمالية وأوروبا، ناشئة في المراكز الحضرية لآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| الدمج والابتكار الطهي | +0.9% | عالمي، بقيادة المناطق الحضرية والمناطق المتقدمة غذائياً | متوسط المدى (2-4 سنوات) |

| نمو المهرجانات الغذائية والفعاليات الذواقية | +0.7% | عالمي، مع تركيز في الاقتصادات المعتمدة على السياحة | قصير المدى (≤ 2 سنتان) |

| المصدر: Mordor Intelligence | |||

ارتفاع الأعداد متعددة الثقافات في المناطق الرئيسية المستهلكة

التحولات الديموغرافية تعيد تشكيل اتجاهات استهلاك الطعام جوهرياً في الأسواق المتقدمة. تشير التوقعات من مكتب الإحصاء الأمريكي إلى أنه بحلول عام 2044، ستشكل مجموعات الأقليات أكثر من نصف سكان الولايات المتحدة[1]المصدر: مكتب الإحصاء الأمريكي، "إسقاطات حجم وتركيبة سكان الولايات المتحدة،" census.gov. علاوة على ذلك، من المقرر أن يرتفع الديموغرافي المولود في الخارج بنسبة 85%، قافزاً من 42 مليون إلى 78 مليون متوقع بحلول عام 2060. هذا التطور الديموغرافي ليس مجرد أرقام؛ إنه يعزز شهية مستمرة للمكونات الأصيلة والنكهات المألوفة داخل مجتمعات المهاجرين. في الوقت نفسه، يوسع ذوق المستهلكين العاديين، مقدماً لهم نسيجاً غنياً من التقاليد الطهوية. تسلط البحوث من وزارة الزراعة الأمريكية الضوء على أنماط استهلاك مميزة: الآسيويون غير اللاتينيين لديهم ميل للفواكه والمأكولات البحرية، بينما يميل اللاتينيون نحو اللحوم. هذه الاتجاهات، كما لاحظت خدمة البحث الاقتصادي في وزارة الزراعة الأمريكية، محورية في دفع توسعات الفئات. علاوة على ذلك، اتجاهات الهجرة تؤكد طلباً دائماً على الأطعمة العرقية، رافعة إياها من مجرد كماليات إلى أساسيات ضرورية، بغض النظر عن التقلبات الاقتصادية.

تزايد انتشار وحدات حفظ المخزون العرقية على أرفف محلات البقالة الرئيسية

تجار التجزئة العاديون يوسعون مجموعاتهم من الأطعمة العرقية، متجاوزين حدود ممرات التخصص التقليدية. يرون الآن هذه العروض كمحركات نمو رئيسية. مثال على ذلك: إطلاق Kroger لعلامة Mercado، التي تعرض أكثر من 50 عنصر مستوحى من الثقافة اللاتينية، من اللحوم الطازجة إلى الأجبان التقليدية، يؤكد هذا التحول نحو الشمولية الثقافية. في الوقت نفسه، خط Bettergoods من Walmart، الذي يضم 300 منتج بأسعار تتراوح بين 2 و15 دولار أمريكي، يسلط الضوء على كيف تجعل عمالقة التجزئة المأكولات العالمية أكثر إمكانية وصول، كل ذلك مع الحفاظ على الأسعار تنافسية. هذا الغوص العميق في التجزئة العادية يطلق دورة مفيدة: مع توسع مساحة الرف للأطعمة العرقية، من المرجح أن يجربها المستهلكون غير العرقيين. في الوقت نفسه، تجذب هذه الرؤية المتزايدة المتسوقين العرقيين إلى تجار التجزئة العاديين، موجهة إياهم بعيداً عن متاجر التخصص المتخصصة. يتردد النهج بقوة مع المستهلكين الأصغر سناً؛ تكشف البيانات من Intrepid Investment Bankers أن 43% يعطون الأولوية للنكهات العرقية الأصيلة في خيارات طعامهم، و32% منفتحون لدفع علاوة لها. من خلال دمج الأطعمة العرقية في عروضهم العادية، تجار التجزئة العاديون لا يقومون فقط بتنويع أرففهم-بل يعيدون تشكيل عادات المستهلكين، محولين عناصر التخصص السابقة إلى أساسيات يومية وتوسيع نطاق السوق بشكل كبير.

رفع مستوى استكشاف النكهات عبر "السياحة الغذائية" لوسائل التواصل الاجتماعي

منصات وسائل التواصل الاجتماعي حولت كيف يكتشف المستهلكون ويتفاعلون مع المأكولات العرقية، ولادة سياحة غذائية افتراضية تؤثر على قرارات الشراء في العالم الحقيقي. هذا الارتفاع في الطلب المدفوع رقمياً يؤكده قفزة السوق العالمي للأطعمة الآسيوية من 154.8 مليار دولار أمريكي في عام 2023 إلى 268.9 مليار دولار أمريكي متوقع بحلول عام 2032. النكهات الحارة والحارقة والمدخنة، كما سلط الضوء عليها Kerry، في المقدمة من تفضيلات المستهلكين. Kerry Group توضح أكثر هذا الاتجاه، مشيرة إلى تحولات السوق القابلة للقياس: شهدت الأطعمة المعبأة بنكهة الفلفل الحار ارتفاعاً بنسبة 4%، بينما ارتفعت نكهات التوابل بنسبة 5%، مؤكدة التأثير الملموس لوسائل التواصل الاجتماعي على تطوير المنتجات وخيارات المستهلكين. كل من المأكولات اليابانية والكورية تجني الثمار، مع المطاعم اليابانية خارج اليابان تشهد ارتفاعاً بنسبة 20% وصادرات الكيمتشي الكورية تتصاعد بنسبة 10.5%، وفقاً لنفس المصدر. وسائل التواصل الاجتماعي رفعت الأطعمة العرقية من مجرد قوت إلى بيانات أسلوب حياة طموحة، معززة ولاء العلامة التجارية واستعداد لدفع أسعار مميزة. هذا الاتجاه لا يقتصر على منتجات فردية؛ فئات مأكولات كاملة في دائرة الضوء. اختيار McCormick لـ Aji Amarillo كنكهة العام 2025، متنبئة بنمو قائمة بنسبة 59% خلال أربع سنوات، يقدم شهادة على هذا الاتجاه الطهي الأوسع[2]المصدر: McCormick & Company، "توقعات النكهة الطبعة الخامسة والعشرون،" mccormick.com.

توسع خطوط المأكولات العالمية للعلامات التجارية الخاصة من قبل تجار التجزئة الكبار

تجار التجزئة الكبار يعيدون تشكيل البيئة التنافسية للمأكولات العرقية من خلال اعتماد استراتيجيات العلامات التجارية الخاصة، مما يسمح لهم بتعزيز الهوامش وتوسيع إمكانية الوصول. إطلاق Walmart لـ "Bettergoods" يمثل أهم دفعة للعلامة التجارية الخاصة في 20 عاماً، تستهدف متسوقي البقالة الأثرياء مع مجموعة متنوعة من المنتجات، من الأطايب الطهوية إلى العناصر النباتية والغذائية المحددة. هذا التحول يؤكد إدراك تجار التجزئة أن الأطعمة العرقية يمكن أن تحقق هوامش أفضل من السلع التقليدية. علاوة على ذلك، من خلال تطوير العلامات التجارية الخاصة، يمكنهم ضمان الجودة والنكهات الأصيلة التي تنافس أو تتفوق على العلامات التجارية الراسخة. تشتت السوق البقالة اللاتينية، حيث تستحوذ السلاسل الرائدة على 20-25% فقط من المبيعات، يقدم فرصة ذهبية لتجار التجزئة الكبار لتوسيع موطئ قدمهم من خلال عروض العلامة التجارية الخاصة القوية. من خلال إدخال العلامات التجارية الخاصة، تجار التجزئة لا يجعلون المأكولات العرقية أكثر إمكانية وصول فحسب-مبددين التسعير المميز للعلامات التجارية المتخصصة-بل يتمتعون أيضاً بهوامش محسنة ويعززون ولاء العملاء. يكتسب هذا الاتجاه زخماً حيث يفهم تجار التجزئة أن العروض العرقية الحقيقية تتطلب نظرة ثقافية وروابط سلسلة التوريد التي يجد اللاعبون الأصغر صعوبة في مطابقتها.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تعقيد سلسلة التوريد للمكونات الأصيلة | -1.4% | عالمي، مع تأثير حاد في المناطق البعيدة عن مصادر المكونات | طويل المدى (≥ 4 سنوات) |

| عقبات التسمية والتنظيم المرتبطة بتوريد المكونات متعددة البلدان | -1.1% | أمريكا الشمالية وأوروبا، ناشئة في آسيا والمحيط الهادئ مع معايير أصعب | متوسط المدى (2-4 سنوات) |

| الحفاظ على الأصالة بثبات | -0.8% | عالمي، تحدي خاص في توزيع السوق الجماهيري | طويل المدى (≥ 4 سنوات) |

| الحواجز الثقافية والوعي المحدود | -0.6% | إقليمي، مركز في المناطق ذات التعرض متعدد الثقافات المحدود | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تعقيد سلسلة التوريد للمكونات الأصيلة

مصنعو الأطعمة العرقية، المعتمدون على مكونات إقليمية محددة، وجدوا أنفسهم عرضة وسط اضطرابات سلسلة التوريد العالمية، مواجهين تحديات مستمرة مع التكاليف وتوافر المكونات. يبلغ The Inquirer أن تنبيه الاستيراد من إدارة الغذاء والدواء الأمريكية على المكونات الفلبينية، مثل كاتشب الموز والباجونغ، كان مدفوعاً بإضافات غذائية مثل يودات البوتاسيوم. هذا يؤكد كيف يمكن للإجراءات التنظيمية السريعة أن تؤثر على فئات طهوية كاملة. تقرير السوق الإقليمي من Roland Foods لشهر مارس 2025 يسلط الضوء على هذه التحديات المتتالية للتوريد: ارتفعت أسعار الأرز الياسمين بنسبة 20% بسبب الجفاف في جنوب شرق آسيا، وصيد الأنشوجة البيروفية تواجه ندرة في المواد الخام[3]المصدر: Roland Foods، "تقرير السوق الإقليمي مارس 2025،" rolandfoods.com. المصنعون يواجهون الآن معضلة: الحفاظ على الأصالة مع المكونات المكلفة والمحدودة أو المخاطرة برد فعل المستهلكين من خلال استبدال النكهات. إضافة إلى التعقيد، برنامج التحقق من المورد الأجنبي (FSVP) من إدارة الغذاء والدواء الأمريكية يتطلب من المستوردين ضمان توافق الموردين الأجانب مع معايير السلامة الأمريكية، مما يزيد الضغط على سلاسل التوريد المتحدية بالفعل. Roland Foods تشير إلى أن أنماط طقس ال نينيو، التي تؤثر على المناطق الرئيسية المنتجة للأناناس عبر إندونيسيا وتايلاند وفيتنام والفلبين، تسلط الضوء على التحديات التي يفرضها التقلب المناخي على توريد المكونات العرقية الأصيلة.

عقبات التسمية والتنظيم المرتبطة بتوريد المكونات متعددة البلدان

مصنعو الأطعمة العرقية يواجهون تحديات امتثال كبيرة بسبب الأطر التنظيمية المعقدة عبر الولايات القضائية المختلفة، خاصة عند توريد المكونات من أصول جغرافية متنوعة. الاتحاد الأوروبي يتطلب، من خلال اللائحة (EU) رقم 1169/2011، أن تُقدم معلومات الطعام بلغات مفهومة بسهولة لكل دولة عضو حيث تُسوق المنتجات. بالإضافة إلى ذلك، تؤكد المفوضية الأوروبية على تسليط الضوء على المواد المسببة للحساسية والإعلانات الغذائية المحددة. في الولايات المتحدة، بينما تنص لوائح إدارة الغذاء والدواء على أن أقل من 1% من الأطعمة المستوردة تخضع لفحص مادي، جميعها تخضع للمراجعة الإلكترونية. ومع ذلك، الأطعمة العرقية عالية المخاطر تواجه تدقيقاً متزايداً وتأخيرات محتملة، كما لاحظت جمعية مسؤولي الغذاء والدواء. من السنة المالية 2007 إلى السنة المالية 2009، كشف ملف المخاطر للتوابل من إدارة الغذاء والدواء عن انتشار السالمونيلا بنسبة 6.6% في التوابل المستوردة، مما دفع إلى متطلبات فحص محسنة ترفع التكاليف وتمدد أوقات التسليم[4]المصدر: إدارة الغذاء والدواء الأمريكية، "ملف المخاطر حول مسببات الأمراض والقذارة في التوابل،" fda.gov. يصبح المشهد التنظيمي أكثر تعقيداً عندما تضم المنتجات مكونات من بلدان متعددة، كل منها بمعايير السلامة الخاصة بها وتفويضات التسمية وبروتوكولات التوثيق. هذا التعقيد يؤدي إلى عبء إداري غالباً ما تجد شركات الأطعمة العرقية الأصغر صعوبة في التنقل فيه بكفاءة.

تحليل القطاع

حسب نوع المطبخ: الموجة الكورية تسرع التوسع العالمي

في عام 2024، يحكم المطبخ الصيني حصة سوقية مهيمنة بنسبة 18.22%، وذلك بفضل سلاسل التوريد الراسخة والقبول الواسع بين التركيبات الديموغرافية المتنوعة. في الوقت نفسه، المطبخ الكوري في ارتفاع، يتباهى بلقب القطاع الأسرع نمواً مع معدل نمو سنوي مركب متوقع 10.67% حتى عام 2030، ارتفاع يُعزى إلى حد كبير إلى مبادرة "K-Food" من الحكومة الكورية. المطبخ الياباني يتمتع بمكانة مميزة، معززة بتصورات واعية صحياً. في المقابل، المأكولات التايلاندية والهندية تتردد مع المستهلكين المنجذبين إلى ملفات التوابل الأصيلة والعروض النباتية. شمال الحدود، المطبخ المكسيكي يزدهر في أسواق أمريكا الشمالية، مدعوماً بالاتجاهات الديموغرافية وشبكات التوزيع القوية.

الارتفاع النيزكي للمطبخ الكوري ليس مجرد ضربة حظ؛ إنه نتيجة جهود متضافرة من القطاعين الحكومي والخاص. وجدير بالذكر، شهدت هذه الصادرات ارتفاعاً بنسبة 10.5% في الآونة الأخيرة، كما سلط الضوء عليها Kerry Group. وزارة الزراعة الكورية، تحت خطتها الأساسية الرابعة لتعزيز صناعة الأغذية (2023-2027)، تدفع نحو ابتكارات تكنولوجيا الطعام وتعزيز صادرات K-Food. هذا الدعم المؤسسي يقف في تناقض صارخ مع الدعم الذي غالباً ما تفتقده الفئات الطهوية الأصغر. في الوقت نفسه، تظهر المأكولات البرازيلية واللبنانية كالفرص الكبيرة القادمة، خاصة مع توجه المستهلكين الأصغر سناً إلى وسائل التواصل الاجتماعي لاستكشاف ملفات نكهات متنوعة. أداء فئة "أخرى" يؤكد اتجاه: مع مغامرة المتناولين خارج العروض العرقية الرئيسية، هناك مساحة متنامية لمتخصصي المأكولات المتخصصة للازدهار.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الطعام: ثورة الأطعمة النباتية تحول الفئات التقليدية

في عام 2024، تحكم الأطعمة العرقية غير النباتية حصة سوقية مهيمنة بنسبة 68.46%، مؤكدة تفضيلات المستهلكين المتجذرة للأطباق المركزة على اللحوم. في الوقت نفسه، الأطعمة العرقية النباتية والفيغان في صعود سريع، تتباهى بمعدل نمو سنوي مركب 11.43% متوقع حتى عام 2030. هذا الارتفاع، المدفوع بالوعي الصحي المتزايد والمخاوف البيئية والحاجة لتلبية القيود الغذائية، يتفوق على معدل نمو السوق الإجمالي، مشيراً إلى تحول ملحوظ في سلوك المستهلك ومحور في ابتكار المنتج. الحركة النباتية في المطبخ العرقي ليست مجرد استبدال للحوم؛ إنها احتفال بالتقاليد النباتية الأصيلة من ثقافات متنوعة.

مأكولات مثل الهندية والتايلاندية والبحر الأبيض المتوسط تقدم بطبيعتها هذه الخيارات المركزة على النبات. تطلعاً إلى عام 2025، تحاليل اتجاهات الطعام تكشف أن أكثر من 75% من المستهلكين يعطون الأولوية لموسمية الطعام والتوريد الإقليمي. وجدير بالذكر، كما سلط الضوء عليها BIOFACH، هناك ارتفاع واضح في استهلاك البدائل النباتية. من بين هذه، المنتجات العرقية النباتية المجمدة ترتفع في الشعبية بشكل خاص. الجيل الألفي، بميلهم نحو الاستدامة، في مقدمة هذا الطلب، ما يظهر من شركات مثل Planet Based Foods تطرح عروضاً مبتكرة مثل تاكيتوس بأساس القنب. النمو القوي لهذا القطاع يعكس تطوراً غذائياً أوسع نحو المرونة في الأكل، حيث المستهلكون يخففون، بدلاً من التخلي التام، عن اللحوم. هذا التحول يضمن شهية ثابتة للبدائل العرقية النباتية المميزة.

حسب نوع التعبئة: قطاع المجمد يكتسب زخماً من خلال الابتكار

في عام 2024، تحكم التعبئة المستقرة على الرف حصة سوقية مهيمنة بنسبة 46.12%، مستفيدة من فوائد التكلفة والعمر الافتراضي المطول وشبكة التوزيع الراسخة المناسبة لملفات المكونات المعقدة للأطعمة العرقية. في الوقت نفسه، قطاع التعبئة المجمدة في صعود سريع، متوقع أن ينمو بمعدل نمو سنوي مركب 8.81% حتى عام 2030، مدفوعاً بالطلبات المتزايدة للراحة والحاجة للحفاظ على النكهات والقوامات الأصيلة. التعبئة المبردة والمبردة تلبي الأسواق المميزة التي تعطي الأولوية للمكونات الطازجة، بينما فئة "أخرى" تسلط الضوء على ابتكارات التعبئة الناشئة المناسبة لاحتياجات الأطعمة العرقية المحددة.

التقدم التكنولوجي في طرق التجميد يسمح الآن بالحفاظ على القوامات والنكهات الأصيلة، إنجاز كان ممكناً فقط مع التحضيرات الطازجة. تقرير Conagra Brands "مستقبل الطعام المجمد 2025" يسلط الضوء على اتجاهات المطبخ العالمي، مشيراً إلى نمو مذهل بنسبة 375% في المقبلات المجمدة المستوحاة من آسيا، مثل الزلابية والوونتون، خلال أربع سنوات فقط[5]المصدر: Conagra Brands، "مستقبل الطعام المجمد 2025،" conagrabrands.com. علاوة على ذلك، مع رغبة المستهلكين المتزايدة في نتائج بجودة المطعم في المنزل، ظهرت توافقية المقلاة الهوائية كاعتبار محوري في تطوير الأطعمة العرقية المجمدة، مما أدى إلى ارتفاع في المنتجات المناسبة للقلي الهوائي، كما سلط الضوء عليها Conagra Brands.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: التجارة الإلكترونية تعطل نماذج التجزئة التقليدية

في عام 2024، تحكم السوبر ماركت والهايبر ماركت حصة سوقية بنسبة 42.87%، مستفيدة من مساحة الرف الواسعة والتسعير التنافسي وجاذبية التسوق الشامل. تتردد هذه الاستراتيجية مع المستهلكين العاديين الحريصين على استكشاف المأكولات العرقية. في الوقت نفسه، التجزئة الإلكترونية في مسار قوي، تنمو بمعدل نمو سنوي مركب 9.56% ومتوقعة للاستمرار حتى عام 2030. هذا الارتفاع مدفوع بتوافر المنتجات المتخصصة ونماذج الاشتراك المبتكرة والعلاقات المباشرة بالمستهلك-منطقة يجد فيها تجار التجزئة التقليديون صعوبة في التنافس. بينما متاجر الراحة والبقالة تلبي احتياجات الاستهلاك الفوري، المتاجر المتخصصة تحفر مكانتها من خلال الخبرة والمجموعة المنتقاة من المنتجات الأصيلة.

ارتفاع القنوات الإلكترونية يؤكد تحولاً في عادات التسوق للأطعمة العرقية، خاصة بين المستهلكين الأصغر سناً الذين ليسوا فقط ماهرين تقنياً بل يبحثون أيضاً عن منتجات لا تخزنها المتاجر المحلية. شاهد على هذا الاتجاه هو Weee!، الذي نجح في جمع أكثر من 800 مليون دولار أمريكي ويتباهى بمحفظة تضم أكثر من 15,000 منتج عرقي. هذا يؤكد إمكانية منصات التجارة الإلكترونية المتخصصة في تلبية المجتمعات متعددة الثقافات، متفوقة غالباً على تجار التجزئة التقليديين. إضافة إلى زخم Weee! هو التعيين الاستراتيجي لجيف ويلك، الرئيس التنفيذي السابق لأمازون، كمستشار، ملمحاً إلى طموحات المنصة للتوسع التشغيلي وتعزيز قدرات سلسلة التوريد. رداً على هذه التحولات، تجار التجزئة التقليديون لا يقفون مكتوفي الأيدي. يوسعون عروضهم متعددة الثقافات ويكثفون مبادرات التجارة الإلكترونية. تشمل الخطوات الملحوظة إطلاق Kroger لمتجر مفهوم لاتيني في هيوستن وإدخال Walmart لعلامة Bettergoods التجارية الخاصة، تهدف لجذب ديموغرافية أكثر ثراءً.

التحليل الجغرافي

في عام 2024، تحكم أوروبا حصة 34.72% من السوق، شهادة على تكاملها متعدد الثقافات طويل الأمد وأنظمة توزيع الطعام الماهرة التي تلبي المجتمعات العرقية المتنوعة. لائحة الاتحاد الأوروبي (EU) رقم 1169/2011، التي تركز على معلومات الطعام للمستهلكين، تضع معايير موحدة. هذه المعايير لا تعزز فقط التجارة عبر الحدود للأطعمة العرقية بل تعطي الأولوية أيضاً لسلامة المستهلك، مفوضة تسمية المواد المسببة للحساسية والإعلانات الغذائية كما توجه المفوضية الأوروبية. ألمانيا والمملكة المتحدة وفرنسا، مدعومة بمجتمعات مهاجرة راسخة واحتضان سائد للمأكولات العرقية، تقود في الاستهلاك. في الوقت نفسه، دول أوروبا الشرقية تستقبل بشكل متزايد النكهات العالمية. ديناميكيات السوق المتمرسة في المنطقة تميل نحو العروض المميزة وتوريد المكونات الأصيلة، مقدمة سبلاً لمؤسسات الأطعمة العرقية المتخصصة. هذه الشركات، الماهرة في التنقل في المناظر التنظيمية المعقدة، تعطي الأولوية أيضاً للأصالة الثقافية.

آسيا والمحيط الهادئ مقررة للتفوق على الآخرين، تتباهى بمعدل نمو سنوي مركب قوي 10.25% حتى عام 2030. هذا الارتفاع مدفوع بالتحضر السريع وطبقة وسطى متنامية وتعرض متزايد للمأكولات العالمية، بفضل الوسائط الرقمية والسفر. في الصين، الضوء على التجزئة الإلكترونية والمغامرة في المدن الأصغر. بالعكس، مسار الهند مشكل بهيمنة التجزئة التقليدية وارتفاع الدخل المتاح للتصرف. اليابان، تتصارع مع العقبات الديموغرافية والسوق الناضجة، تعرض نمواً أبطأ لكنها تبرز كمحور تصدير محوري للمكونات الآسيوية الأصيلة. قصة نمو كوريا الجنوبية مدفوعة بميل نحو الراحة وتسوق البقالة الإلكتروني، معززة بمبادرات مدعومة من الدولة تروج لصادرات K-Food. في إندونيسيا، حيث تحتفظ التجارة التقليدية بحصة سوقية 80%، هناك إمكانية واضحة لنمو التجزئة المنظمة وتطور قطاع الأطعمة العرقية.

سوق أمريكا الشمالية مدعوم بالتنويع الديموغرافي المستمر. تشير التوقعات من مكتب الإحصاء الأمريكي إلى أن السكان اللاتينيين قد يلمسون 22% بحلول عام 2028. علاوة على ذلك، الديموغرافي المولود في الخارج مقرر للانتفاخ من 42 مليون إلى 78 مليون مذهل بحلول عام 2060. هذا التنويع يغذي النمو السنوي لسوق البقالة متعددة الثقافات، مع لعب المستهلكين اللاتينيين دوراً محورياً. لا يساهمون فقط بشكل كبير في الناتج المحلي الإجمالي، بل ينفقون أيضاً أكثر من نظرائهم غير اللاتينيين على الطعام، كما سلط الضوء عليه Progressive Grocer. في كندا، سياسات الحكومة المدعومة للتعدد الثقافي والهجرة تعزز سوق الأطعمة العرقية. المستهلكون الآسيويون، كما لاحظت Alberta Agriculture and Forestry، يميلون نحو الفواكه الاستوائية ولحم الخنزير والدواجن والسمك، بينما يقللون من استهلاك لحم البقر. في الوقت نفسه، الطبقة الوسطى المتنامية في المكسيك، مقترنة بقربها من أسواق الولايات المتحدة، تقدم فرصة مزدوجة: الاستهلاك المحلي وإنتاج الأطعمة العرقية الموجه للتصدير. ومع ذلك، السياسات الجمركية الناشئة قد تعيد تشكيل مشهد التجارة عبر الحدود.

البيئة التنافسية

يبقى سوق الأطعمة العرقية المعبأة مجزأً بشكل معتدل. هذا التجزؤ ينشأ من ذيل طويل من المتخصصين الإقليميين، مما يحد من هيمنة اللاعبين الكبار. ومع ذلك، يفتح في الوقت نفسه سبلاً للتوحيد والتوسع المتخصص. قادة السوق، مثل Ajinomoto Co., Inc.، وMcCormick & Company، وGeneral Mills، وARYZTA AG، وAssociated British Foods، يعتمدون استراتيجيات متنوعة. البعض يؤكد على خبرة المكونات الأصيلة، بينما يركز آخرون على التوزيع السائد. Ajinomoto تبرز بنهجها المدفوع بالابتكار. في عام 2023، وسعت إنتاج الجيوزا في أوروبا من خلال افتتاح منشأة جديدة في فرنسا. علاوة على ذلك، في يوليو 2025، طرحت نكهة Palate Perfect FL-TM المتخمرة للطماطم، خطوة تهدف لمعالجة عقبات سلسلة التوريد وتلبية الطلب المتزايد للملصقات النظيفة.

في هذه الساحة التنافسية، اعتماد التكنولوجيا يظهر كاستراتيجية محورية للاستحواذ على حصة السوق. الشركات تضخ الاستثمارات في مجالات مثل شفافية سلسلة التوريد وتقنيات مصادقة النكهة والمنصات المباشرة للمستهلك، متجاوزة بفعالية قيود التجزئة التقليدية. في الوقت نفسه، المعطلون الناشئون يحدثون موجات، يموضعون أنفسهم كمتخصصين. تأكيدهم على الأصالة الثقافية يرن مع المجتمعات العرقية والمستهلكين العاديين، جميعهم في سعي للتجارب الحقيقية. وجدير بالذكر، هناك ارتفاع في اهتمام الأسهم الخاصة بالعلامات التجارية للأطعمة العرقية المملوكة للعائلات. هذا الاتجاه يؤكد اعترافاً أوسع: الأصالة، علامة مميزة لهذه العلامات التجارية، تبقى بعيدة المنال لشركات السلع الاستهلاكية المعبأة الأكبر. مثل هذه الديناميكيات تقدم احتمالات اقتناء مغرية للاعبين الراسخين الحريصين على توسيع محافظ الأطعمة العرقية، كما سلط الضوء عليها Intrepid Investment Bankers.

الفرص البيضاء وفيرة، خاصة في فئات المأكولات المحرومة من الخدمات والبدائل العرقية النباتية والعروض المجمدة المميزة التي تعد بمعايير جودة المطعم. البيئة التنافسية تفضل بشكل متزايد الشركات الماهرة في الزواج بين الأصالة الثقافية والجاذبية السائدة. ومع ذلك، مع تنقل هذه الشركات في تعقيدات توريد المكونات متعددة البلدان، الامتثال التنظيمي يصبح أساسياً، خاصة تحت أطر مثل برنامج التحقق من المورد الأجنبي من إدارة الغذاء والدواء.

قادة صناعة الأطعمة العرقية المعبأة

-

Ajinomoto Co. Inc.

-

McCormick & Company Inc.

-

General Mills, Inc.

-

Associated British Foods PLC

-

ARYZTA AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أغسطس 2025: أطلقت شركة Mizkan Corporation سلسلة "鍋THE WORLD" للقدر الساخن، مدمجة جواهر المأكولات العالمية بما في ذلك نكهات شوربة المحار من مانهاتن وبويابيس مارسيليا ويوكجايجانغ الكوري، معالجة ملل المستهلكين من الخيارات التقليدية بينما توسع سوق القدر الساخن خارج الحدود التقليدية.

- يوليو 2025: قدمت Ajinomoto Health and Nutrition نكهة Palate Perfect FL-TM المتخمرة للطماطم، مصممة لاستبدال المكونات عالية القيمة مثل هريس الطماطم بينما تعالج نقص محصول الطماطم في كاليفورنيا، موضحة كفاءة التكلفة في الاستخدام لمصنعي الأطعمة.

- يناير 2025: كشفت McCormick عن Aji Amarillo كنكهة العام 2025، مطلقة منتجات تتبيل جديدة ومستضيفة سوق نكهات ميامي الليلي لترويج الفلفل البيروفي المتوقع تحقيقه نمو قائمة بنسبة 59% خلال أربع سنوات.

- أكتوبر 2024: أعلنت نستله عن توسع استراتيجي في السوق العالمي للمأكولات بقيمة 110 مليار دولار أمريكي من خلال تعزيز عروض علامات الأطعمة المكسيكية والآسيوية، عاكسة التزام الشركة بالتقاط فرص نمو الأطعمة العرقية.

نطاق تقرير السوق العالمي للأطعمة العرقية المعبأة

الطعام العرقي يشير إلى مجموعة واسعة من الأطعمة المعبأة التي يمكن تحديدها من قبل العقل العام كقادمة من مصدر أجنبي.

سوق الأطعمة العرقية مقسم حسب قناة التوزيع إلى الهايبر ماركت/السوبر ماركت ومتاجر الراحة والمتاجر الإلكترونية وقنوات التوزيع الأخرى. حسب الجغرافيا، السوق مقسم إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم. لكل قطاع، تم إجراء تحديد أحجام السوق والتوقعات بمصطلحات القيمة (مليون دولار أمريكي).

| الصيني |

| الياباني |

| الهندي |

| التايلاندي |

| الكوري |

| المكسيكي |

| البرازيلي |

| اللبناني |

| أخرى |

| الأطعمة العرقية النباتية/الفيغان |

| الأطعمة العرقية غير النباتية |

| المستقر على الرف |

| المجمد |

| المبرد / المبرد |

| أخرى |

| السوبر ماركت / الهايبر ماركت |

| متاجر الراحة / البقالة |

| المتاجر المتخصصة |

| التجزئة الإلكترونية |

| قنوات التجزئة الأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| بقية أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| تايلاند | |

| سنغافورة | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| بيرو | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| المغرب | |

| تركيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المطبخ | الصيني | |

| الياباني | ||

| الهندي | ||

| التايلاندي | ||

| الكوري | ||

| المكسيكي | ||

| البرازيلي | ||

| اللبناني | ||

| أخرى | ||

| حسب نوع الطعام | الأطعمة العرقية النباتية/الفيغان | |

| الأطعمة العرقية غير النباتية | ||

| حسب نوع التعبئة | المستقر على الرف | |

| المجمد | ||

| المبرد / المبرد | ||

| أخرى | ||

| حسب قناة التوزيع | السوبر ماركت / الهايبر ماركت | |

| متاجر الراحة / البقالة | ||

| المتاجر المتخصصة | ||

| التجزئة الإلكترونية | ||

| قنوات التجزئة الأخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| بقية أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| هولندا | ||

| بولندا | ||

| بلجيكا | ||

| السويد | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| إندونيسيا | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| سنغافورة | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| تشيلي | ||

| بيرو | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| نيجيريا | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو حجم سوق الأطعمة العرقية المعبأة في عام 2025؟

يقف سوق الأطعمة العرقية المعبأة عند 31.97 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 47.7 مليار دولار أمريكي بحلول عام 2030.

أي مطبخ ينمو أسرع ضمن الأطعمة العرقية المعبأة؟

المطبخ الكوري متوقع أن يحقق أسرع نمو بمعدل نمو سنوي مركب 10.67% حتى عام 2030.

أي شكل تعبئة يكتسب حصة أسرع؟

المنتجات العرقية المجمدة تتوسع بمعدل نمو سنوي مركب 8.81% حيث تحسينات التكنولوجيا تعزز الجودة والراحة.

أي منطقة تقدم أقوى نظرة نمو؟

آسيا والمحيط الهادئ مقررة للتقدم بمعدل نمو سنوي مركب 10.25% بفضل التحضر وارتفاع الدخل واعتماد البقالة الإلكترونية.

آخر تحديث للصفحة في: