حجم وحصة السوق الأوروبية لأدوية وأجهزة طب العيون

استعراض السوق

| فترة الدراسة | 2021 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2021 - 2023 |

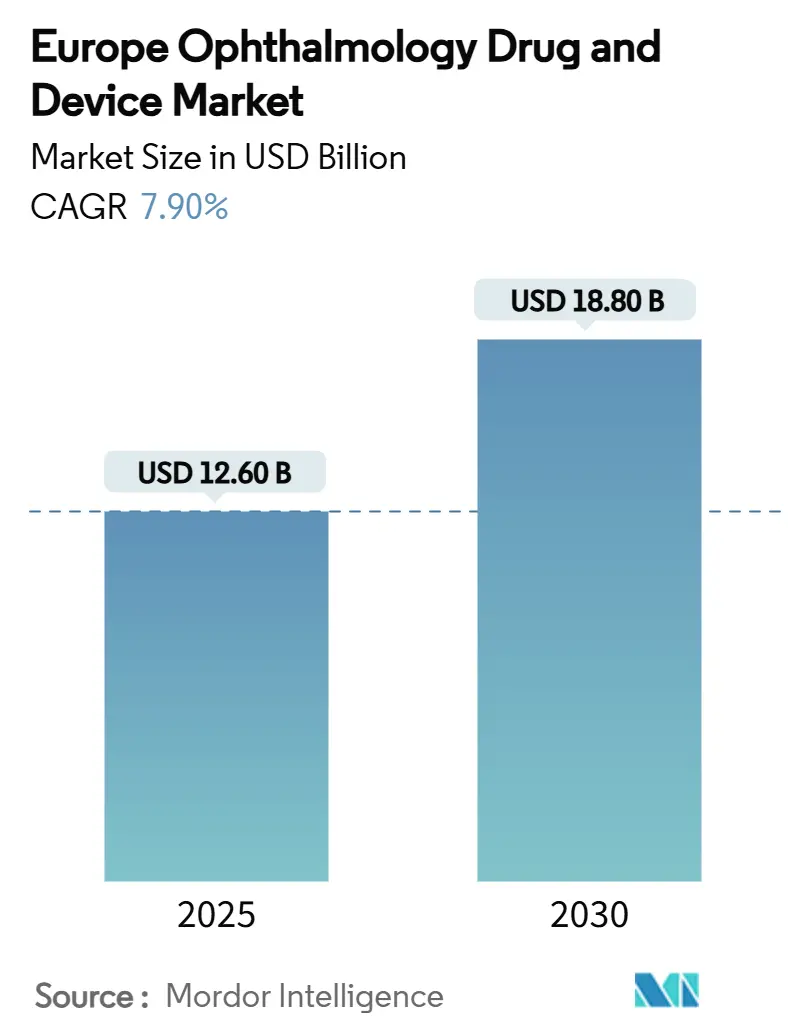

| حجم السوق (2025) | 12.60 مليار دولار أمريكي |

| حجم السوق (2030) | 18.80 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.90% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل السوق الأوروبية لأدوية وأجهزة طب العيون من قِبل مور دور إنتليجنس

وصلت السوق الأوروبية لأجهزة وأدوية العيون إلى 12.6 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ترتفع إلى 18.8 مليار دولار أمريكي بحلول عام 2030، متقدمة بمعدل نمو سنوي مركب قدره 7.9%. الشيخوخة الديموغرافية، والارتفاع في معدل الإصابة بأمراض العيون المزمنة، والهجرة المستمرة نحو الجراحة طفيفة التوغل تدعم هذا التوسع. تواصل المستشفيات هيمنتها على أحجام الإجراءات، إلا أن مرافق المرضى الخارجيين تستحوذ على النمو الإضافي حيث يشجع دافعو التكاليف نماذج الرعاية الفعالة من ناحية التكلفة. منصات التشخيص المدعومة بالذكاء الاصطناعي تحسن من إنتاجية الفحص في ألمانيا والمملكة المتحدة، بينما الإجراءات التنظيمية مثل سحب وكالة الأدوية الأوروبية لدوريستا في عام 2024 تعيد توجيه البحث والتطوير نحو غرسات الإطلاق المستمر الأكثر أماناً. الدمج بين الشركات المصنعة الرائدة وحركات التكامل الرأسي الجديدة من قِبل إيسيلورلوكسوتيكا تؤكد على تحول القطاع نحو أنظمة رعاية العيون الشاملة.

الاستنتاجات الرئيسية للتقرير

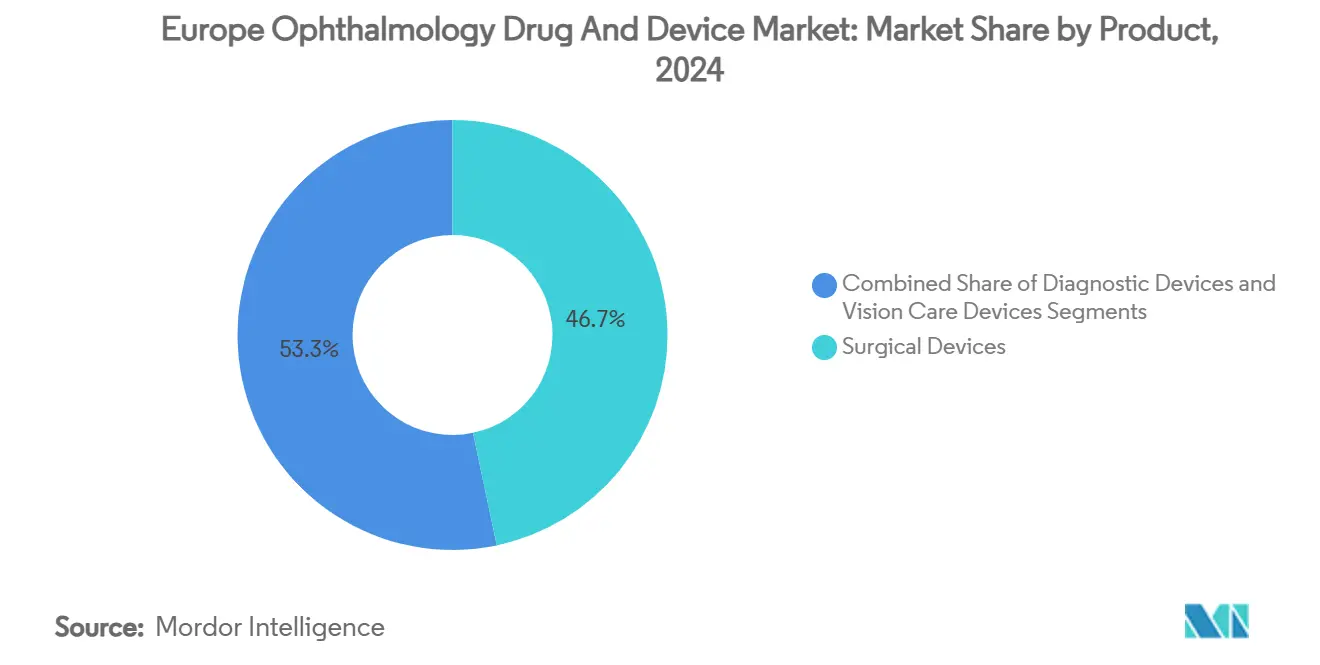

- حسب المنتج، قادت الأجهزة الجراحية بحصة إيرادات 46.7% في عام 2024؛ من المتوقع أن تسجل الأدوية أسرع معدل نمو سنوي مركب قدره 4.6% حتى عام 2030.

- حسب المرض، استحوذت علاجات الساد على 29.4% من حصة السوق الأوروبية لأجهزة وأدوية العيون في عام 2024، بينما من المقرر أن تنمو علاجات الجلوكوما بمعدل نمو سنوي مركب قدره 6.8% حتى عام 2030.

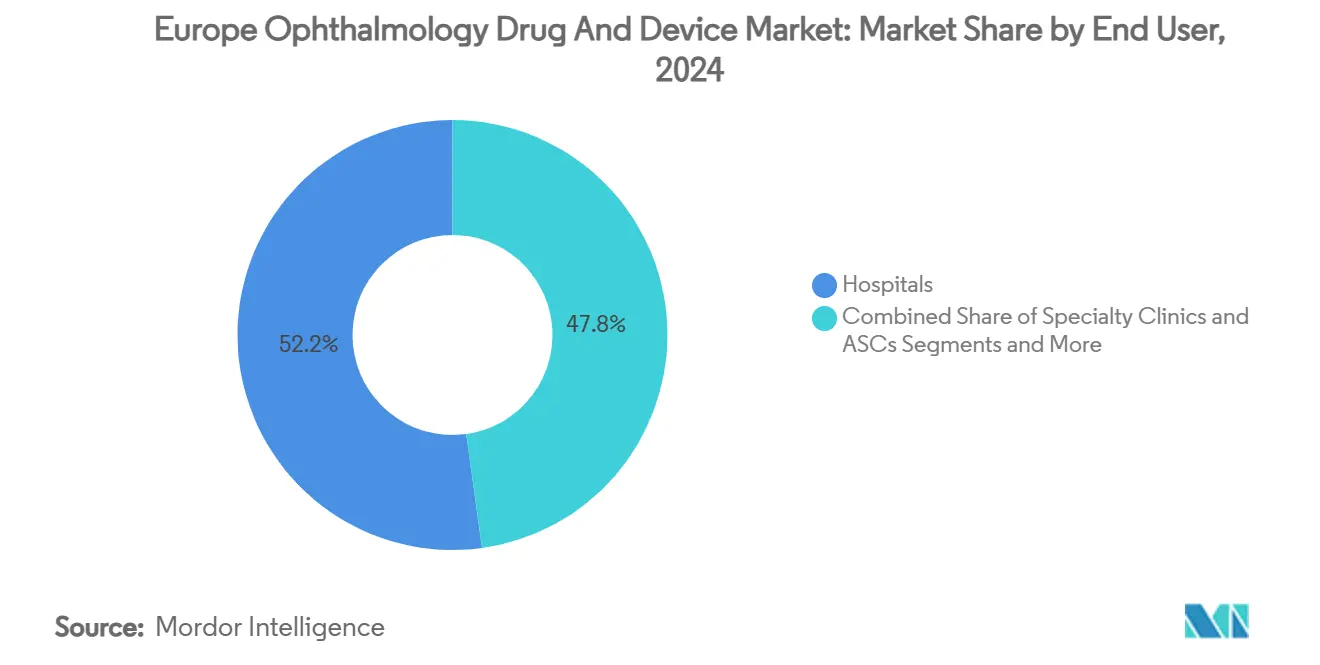

- حسب المستخدم النهائي، احتلت المستشفيات 52.2% من حجم السوق الأوروبية لأجهزة وأدوية العيون في عام 2024؛ مراكز الجراحة النهارية تتوسع بمعدل نمو سنوي مركب قدره 6.5% حتى عام 2030.

- حسب الجغرافيا، هيمنت ألمانيا على 20.9% من حصة الإيرادات في عام 2024؛ من المتوقع أن تكون المملكة المتحدة أسرع الأسواق نمواً بمعدل نمو سنوي مركب قدره 6.2% حتى عام 2030.

اتجاهات ورؤى السوق الأوروبية لأدوية وأجهزة طب العيون

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الانتشار المتزايد لأمراض العيون المزمنة | +2.10% | على مستوى الاتحاد الأوروبي، متركز في ألمانيا وفرنسا وإيطاليا | طويل الأمد (≥ 4 سنوات) |

| توسع قاعدة السكان المسنين | +1.80% | على مستوى الاتحاد الأوروبي، خاصة شمال أوروبا | طويل الأمد (≥ 4 سنوات) |

| التبني السريع لجراحة الجلوكوما طفيفة التوغل (MIGS) | +1.50% | ألمانيا، المملكة المتحدة، فرنسا، إسبانيا | متوسط الأمد (2-4 سنوات) |

| نشر التصوير التشخيصي المدعوم بالذكاء الاصطناعي والفحص عن بُعد | +1.20% | ألمانيا، المملكة المتحدة، اسكندنافيا | قصير الأمد (≤ 2 سنوات) |

| الارتفاع في موافقات توصيل الأدوية العينية المستمر الإطلاق | +0.90% | على مستوى الاتحاد الأوروبي، التنسيق التنظيمي | متوسط الأمد (2-4 سنوات) |

| برامج تمويل الاتحاد الأوروبي لبحث وتطوير العيون والشركات الناشئة | +0.40% | على مستوى الاتحاد الأوروبي، متركز في مراكز البحث | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الانتشار المتزايد لأمراض العيون المزمنة

يتزايد معدل الإصابة بالتنكس البقعي المرتبط بالعمر واعتلال الشبكية السكري مع تقدم سكان أوروبا في السن، مما يولد قاعدة طلب مستمرة للتدخلات الجراحية والصيدلانية على حد سواء.[1]محررو نيتشر، 'العبء الاقتصادي لاضطرابات الشبكية حتى 2030'، nature.com تدمج الأنظمة الصحية فحص العيون في الرعاية الأولية الروتينية، والتجارب الألمانية باستخدام الذكاء الاصطناعي حققت حساسية 100% لاكتشاف اعتلال الشبكية السكري، مما يحفز التبني الأوسع. يُقدر العبء الاقتصادي لاضطرابات الشبكية بأن يصل إلى 99.8 مليار يورو بحلول عام 2030، مما يدعم ميزانيات الشراء للمعدات التشخيصية المتقدمة والحقن المستمرة الإطلاق.

توسع قاعدة السكان المسنين

يشكل الأفراد البالغون من العمر 65 سنة فأكثر أسرع المجموعات نمواً في أوروبا ويظهرون أعلى معدل انتشار للساد والجلوكوما والتنكس البقعي المرتبط بالعمر. تتعامل الخدمات الوطنية مع تراكم الجراحات بالتعاقد مع مقدمي الخدمات الخاصة، وهو نموذج رفع أحجام إجراءات الساد في المملكة المتحدة بنسبة 40% عن مستويات ما قبل الجائحة.[2]مكتب الصحة في الجارديان، 'مقدمو الخدمات الخاصة يؤدون غالبية جراحات الساد في NHS'، theguardian.com السكان المسنون الأكبر يحفزون في الوقت ذاته الطلب على العدسات المتميزة داخل المقلة، مما يعكس تفضيل المرضى لاستقلالية النظارات والتعافي البصري السريع.

التبني السريع لجراحة الجلوكوما طفيفة التوغل

تُظهر بيانات السجل الألماني ارتفاع إجراءات الجلوكوما بنسبة 75% بين عامي 2006 و2018، حيث تتجاوز أجهزة MIGS الآن 11% من إجمالي الجراحات. الأجهزة مثل XEN Gel Stent تحقق معدلات نجاح 75.9% في التجارب الأوروبية وتجعل 55.2% من المرضى خاليين من الأدوية خلال ستة أشهر. إجراءات الساد-MIGS المدمجة تصبح روتينية، مما يخلق تدفقات إيرادات الأجهزة المجمعة ونوافذ تعافي أقصر.

نشر التصوير التشخيصي المدعوم بالذكاء الاصطناعي والفحص عن بُعد

تصل الخوارزميات المعتمدة إلى حساسيات تزيد عن 90% للحالات الشبكية الرئيسية، وحصلت Aireen على تصريح CE-MDR IIb لنظام سحابي مستقل في عام 2024.[3]فريق اتصالات Aireen، 'Aireen - منصة فحص العيون المستقلة المعتمدة CE-MDR IIb'، Aireen، aireen.com تدمج المستشفيات الفرز بالذكاء الاصطناعي مع طب العيون عن بُعد لتمديد قدرة المتخصصين، خاصة في المناطق الريفية الاسكندنافية، مما يسرع الاكتشاف المبكر للأمراض ويقلل فقدان البصر الذي يمكن تجنبه.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية وفجوات السداد للعدسات المتميزة/MIGS | -1.40% | ألمانيا، فرنسا، المملكة المتحدة، هولندا | متوسط الأمد (2-4 سنوات) |

| العبء التنظيمي الصارم لامتثال MDR الأوروبي على الشركات الصغيرة والمتوسطة | -0.80% | على مستوى الاتحاد الأوروبي، يؤثر خاصة على الشركات الأصغر | قصير الأمد (≤ 2 سنوات) |

| الالتزام الأمثل دون المستوى للمرضى بأنظمة قطرات العين متعددة الجرعات | -0.60% | على مستوى الاتحاد الأوروبي، تركيز السكان المسنين | طويل الأمد (≥ 4 سنوات) |

| نقص المكونات الصيدلانية النشطة المدفوع بسلسلة التوريد لأدوية العيون المعقمة | -0.40% | على مستوى الاتحاد الأوروبي، مخاطر تركيز التصنيع | قصير الأمد (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية وفجوات السداد للعدسات المتميزة/MIGS

تتراوح فوارق تعرفة جراحة الساد من 432.5 يورو (507.1 دولار أمريكي) في بولندا إلى 3,411.96 يورو (4,001.21 دولار أمريكي) في البرتغال، مما يسبب وصولاً غير متكافئ للمرضى للعدسات المتميزة داخل المقلة. متطلبات الدفع المشترك تقلل الامتصاص في أسواق التأمين الاجتماعي، بينما يبقى سداد MIGS محدداً حسب الإجراء، مما يخلق احتكاكاً للمبتكرين والأطباء على حد سواء. إلغاء ألمانيا لعام 2025 للأسعار الثابتة للمساعدات البصرية يوضح المشهد المتقلب للسداد.

العبء التنظيمي الصارم لامتثال MDR الأوروبي على الشركات الصغيرة والمتوسطة

ارتفعت تكاليف الشهادات إلى 30%، والشركات المصنعة الأصغر تواجه تحويل الموارد من البحث والتطوير إلى التوثيق والمراقبة، مما يبطئ خطوط إنتاج المنتجات. التزامات Master UDI-DI للعدسات اللاصقة من نوفمبر 2025 تزيد العبء الإداري، رغم أن الاستثناءات المؤقتة تهدف لمنع اختناقات التوريد.

تحليل الشرائح

حسب المنتج: الأجهزة الجراحية تمدد ريادتها المتميزة

ولدت الأجهزة الجراحية 46.7% من إجمالي إيرادات عام 2024 داخل السوق الأوروبية لأجهزة وأدوية العيون وتواصل فرض أسعار متميزة بسبب الابتكار المستمر. تحتل ألكون حوالي 60% من الحصة العالمية في العدسات داخل المقلة المصححة لقصر النظر الشيخوخي وكررت نفوذاً مشابهاً عبر الاقتصادات الأوروبية الرئيسية. منصات Phaco وليزر الفيمتوثانية تؤمن عقود خدمة جذابة، بينما الشريحة الفرعية الأسرع توسعاً هي MIGS. ترتفع قيمة الشريحة المقترحة مع إجراءات الساد-MIGS المجمعة التي تقلل من حلقات الرعاية الإجمالية.

في الوقت نفسه، تستهدف غرسات الهيدروجيل الجديدة والخزانات العينية القابلة لإعادة التعبئة فجوات الالتزام. أجهزة رعاية البصر تحتفظ بتدفقات إيرادات مستقرة عبر ترقيات مواد العدسات اللاصقة ونظارات مرشح الضوء الأزرق. عدسة ألكون Clareon PanOptix Pro IOL لعام 2025، التي تتباهى باستخدام الضوء بنسبة 94%، تمثل الجهود الهندسية التي تحافظ على علاوات الأسعار. عبر جميع الطرق، تكثف الشركات البحث والتطوير لاستيعاب السكان المسنين الساعين لاستقلالية النظارات والتعافي السريع.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب المرض: هيمنة الساد، زخم الجلوكوما

ساهمت علاجات الساد بنسبة 29.4% من إيرادات عام 2024، مما يدعم حجم السوق الأوروبية لأجهزة وأدوية العيون بسبب السداد الشامل وأحجام الإجراءات العالية. العدسات المتميزة داخل المقلة تدفع فرص البيع الإضافي، مما يحسن هوامش الشركات المصنعة. علاجات الجلوكوما تقود النمو بمعدل نمو سنوي مركب قدره 6.8% حتى عام 2030 مدعومة بـ MIGS والغرسات القائمة على البوليمر مستمرة الإطلاق التي تلغي تعب القطرات.

التنكس البقعي المرتبط بالعمر واعتلال الشبكية السكري والتهاب العنبية تبقى مهمة، حيث أعادت روش إطلاق Susvimo في عام 2024 لتقديم فترة ستة أشهر لمضاد VEGF. العلاجات الجينية في التجارب المبكرة تشير لإمكانية تعطيل طويل الأمد. التجزئة على مستوى المرض توجه أولوية إطلاق المنتجات وتعلم استراتيجيات التفاوض مع دافعي التكاليف عبر الأنظمة الصحية الأوروبية المتجانسة.

حسب المستخدم النهائي: امتصاص مراكز الجراحة النهارية يتسارع

احتفظت المستشفيات بإيرادات 52.2% في عام 2024 بفضل المعدات الرأسمالية المثبتة وإدارة الحالات المعقدة. إلا أن مراكز الجراحة النهارية سجلت معدل نمو سنوي مركب قدره 6.5%. ستستحوذ على حصة متنامية من السوق الأوروبية لأجهزة وأدوية العيون بحلول عام 2030 حيث يدفع المنظمون مسارات الحالات النهارية ويوسع المشغلون القدرة. المملكة المتحدة تعرض الاتجاه، حيث تُؤدى الآن 60% من جراحات الساد في NHS في عيادات خاصة.

البصريات البيعية والصيدليات الإلكترونية تستفيد من اشتراكات العدسات اللاصقة وخطوط منتجات العين الجافة. العيادات المتخصصة تستفيد من الخبرة المركزة لتسويق حزم تصحيح البصر المتميزة، بينما طب العيون عن بُعد يوسع الوصول الريفي.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

التحليل الجغرافي

ولدت ألمانيا 20.9% من إيرادات عام 2024، مما يعكس سداد شركات التأمين الكبير والتبني المبكر للتقنيات المتميزة. أفادت كارل زايس ميديتيك بنمو إيرادات EMEA بنسبة 14.1% في النصف الأول من 2024/25، مدعومة بالطلب الألماني القوي. تعمل البلاد كمنصة إطلاق لـ MIGS والتشخيص بالذكاء الاصطناعي، مع أدلة سريرية ومعايير تسعير تنتشر عبر الأسواق المجاورة.

من المتوقع أن تنمو المملكة المتحدة بمعدل نمو سنوي مركب قدره 6.2% حتى عام 2030، الأسرع في غرب أوروبا، حيث وسع الاستعانة بمصادر خارجية لـ NHS أعداد الإجراءات بنسبة 40% مقارنة بخطوط الأساس قبل الجائحة. التباعد التنظيمي بعد البريكست يبقى محدوداً، مما يسمح للشركات المصنعة بالإسراع في الموافقات المتوازية من خلال مسارات MHRA في المملكة المتحدة و MDR الأوروبي. الاستثمارات في السجلات الإلكترونية لمستشفى مورفيلدز للعيون وخطط الرعاية المشتركة بين أطباء العيون وأخصائيي البصريات تعزز القدرة النظامية.

فرنسا وإيطاليا وإسبانيا تدمج سكاناً كبيرين مع نماذج دفع مختلفة. فرنسا تعتمد بشدة على أطباء العيون للرعاية الأولية للعيون، مما يشدد قيود القدرة. التباينات التمويلية الإقليمية في إيطاليا تتطلب تسعيراً مخصصاً، بينما تسخر إسبانيا السياحة الطبية والتأمين الخاص لتسريع التبني المتميز. أعضاء الاتحاد الأوروبي الناشئون في أوروبا الشرقية يحدّثون المسارح الجراحية عبر صناديق التماسك ويمثلون مساحة بيضاء للموردين متوسطي المستوى.

إجمالياً، هذه الديناميكيات تضمن أن السوق الأوروبية لأجهزة وأدوية العيون تبقى راسخة في اقتصاداتها الخمس الكبرى بينما تقدم ممرات النمو في كل من مراكز الابتكار الشمالية الغربية ومناطق اللحاق الجنوبية الشرقية.

المشهد التنافسي

المنافسة معتدلة، حيث يسيطر أكبر خمسة بائعين على حوالي 55% من إيرادات عام 2024. تهيمن ألكون على معدات رؤوس الأموال للساد والعدسات اللاصقة، بينما تستفيد جونسون آند جونسون فيجن من امتيازات Acuvue و Tecnis للاحتفاظ بالحصة. استحواذ إيسيلورلوكسوتيكا لعام 2025 على عيادات Optegra و Heidelberg Engineering يوضح التكامل الرأسي في التشخيص والخدمات الجراحية.

ضخمت كارل زايس ميديتيك بصمة جراحة الشبكية والجسم الزجاجي من خلال شراء DORC في عام 2025 وتواصل دمج البصريات مع البرمجيات لإغلاق أنظمة تدفق العمل. في الأدوية، تقود نوفارتيس وروش علاجات مضاد VEGF، بينما وسعت باوش + لومب خيارات MIGS عبر Elios Vision في عام 2024. الشركات الناشئة في الذكاء الاصطناعي والعلاج الجيني تجتذب منح أوروبا أفق وتمويل المشاريع، مما يجبر الشركات الراسخة على متابعة الترخيص والحصص الأقلية.

تركز قوة التسعير حول العدسات المتميزة داخل المقلة وليزر الفيمتو والغرسات مستمرة الإطلاق، إلا أن دورات المناقصات الأوروبية وتكاليف امتثال MDR تتحدى الهوامش. اللاعبون مع سلاسل التوريد العالمية يخففون أيضاً من نقص المكونات الصيدلانية النشطة بالحصول على المكونات المعقمة من مصدرين.

قادة صناعة أدوية وأجهزة طب العيون الأوروبية

شركة توبكون

جونسون آند جونسون

كارل زايس ميديتيك إيه جي

فايزر

نيديك المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: استحوذت إيسيلورلوكسوتيكا على عيادات Optegra لتعميق حضورها في رعاية العيون الجراحية.

- أبريل 2025: أنهت كارل زايس ميديتيك استحواذ DORC، مدمجة منصة EVA NEXUS.

- مارس 2025: حصلت ألكون على السيطرة الأغلبية على Aurion Biotech وعلاج خلايا القرنية AURN001.

- فبراير 2025: نظارات المساعدات السمعية Nuance Audio من إيسيلورلوكسوتيكا حصلت على موافقات FDA و CE.

نطاق تقرير السوق الأوروبية لأدوية وأجهزة طب العيون

وفقاً لنطاق التقرير، أدوية العيون تُدار للعيون، عادة كتركيبة قطرات عين. هذه التركيبات الموضعية تُستخدم لمكافحة العديد من الحالات المرضية للعين والأجهزة العينية هي معدات طبية مصممة للتشخيص والجراحة وتصحيح البصر. تكتسب هذه الأجهزة أهمية متزايدة وتبني بسبب الانتشار العالي لأمراض العيون المختلفة مثل الجلوكوما والساد ومشاكل البصر الأخرى. السوق الأوروبية لأدوية وأجهزة طب العيون مجزأة حسب المنتج (الأجهزة (الأجهزة الجراحية (العدسات داخل المقلة، ليزر العيون، الأجهزة الجراحية الأخرى)، الأجهزة التشخيصية)، الأدوية (أدوية الجلوكوما، أدوية اضطرابات الشبكية، أدوية العين الجافة، أدوية التهاب الملتحمة التحسسي والالتهاب، والأدوية الأخرى))، المرض (الجلوكوما، الساد، التنكس البقعي المرتبط بالعمر، الأمراض الالتهابية، اضطرابات الانكسار، والأمراض الأخرى) والجغرافيا (ألمانيا، المملكة المتحدة، فرنسا، إيطاليا، إسبانيا وباقي أوروبا). يقدم التقرير القيمة (بمليون دولار أمريكي) للشرائح المذكورة أعلاه.

| الأجهزة | الأجهزة الجراحية | العدسات داخل المقلة |

| ليزر العيون | ||

| أنظمة استحلاب العدسة | ||

| الأجهزة الجراحية الأخرى | ||

| الأجهزة التشخيصية | ماسحات التصوير المقطعي التوافقي البصري | |

| كاميرات قاع العين | ||

| مقاييس ضغط العين | ||

| الأجهزة التشخيصية الأخرى | ||

| أجهزة رعاية البصر | العدسات اللاصقة | |

| عدسات النظارات | ||

| الأدوية | أدوية الجلوكوما | |

| أدوية اضطرابات الشبكية | ||

| علاجات العين الجافة | ||

| أدوية مضادة للحساسية / مضادة للالتهاب | ||

| أدوية مضادة للعدوى | ||

| الأدوية الأخرى | ||

| الجلوكوما |

| الساد |

| التنكس البقعي المرتبط بالعمر |

| اعتلال الشبكية السكري |

| الأمراض الالتهابية |

| اضطرابات الانكسار |

| الأمراض الأخرى |

| المستشفيات |

| العيادات المتخصصة ومراكز الجراحة النهارية |

| الصيدليات البيعية ومتاجر البصريات |

| الصيدليات الإلكترونية |

| ألمانيا |

| المملكة المتحدة |

| فرنسا |

| إيطاليا |

| إسبانيا |

| باقي أوروبا |

| حسب المنتج | الأجهزة | الأجهزة الجراحية | العدسات داخل المقلة |

| ليزر العيون | |||

| أنظمة استحلاب العدسة | |||

| الأجهزة الجراحية الأخرى | |||

| الأجهزة التشخيصية | ماسحات التصوير المقطعي التوافقي البصري | ||

| كاميرات قاع العين | |||

| مقاييس ضغط العين | |||

| الأجهزة التشخيصية الأخرى | |||

| أجهزة رعاية البصر | العدسات اللاصقة | ||

| عدسات النظارات | |||

| الأدوية | أدوية الجلوكوما | ||

| أدوية اضطرابات الشبكية | |||

| علاجات العين الجافة | |||

| أدوية مضادة للحساسية / مضادة للالتهاب | |||

| أدوية مضادة للعدوى | |||

| الأدوية الأخرى | |||

| حسب المرض | الجلوكوما | ||

| الساد | |||

| التنكس البقعي المرتبط بالعمر | |||

| اعتلال الشبكية السكري | |||

| الأمراض الالتهابية | |||

| اضطرابات الانكسار | |||

| الأمراض الأخرى | |||

| حسب المستخدم النهائي | المستشفيات | ||

| العيادات المتخصصة ومراكز الجراحة النهارية | |||

| الصيدليات البيعية ومتاجر البصريات | |||

| الصيدليات الإلكترونية | |||

| الجغرافيا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي للسوق الأوروبية لأدوية وأجهزة طب العيون؟

من المتوقع أن تسجل السوق الأوروبية لأدوية وأجهزة طب العيون معدل نمو سنوي مركب قدره 5.3% خلال فترة التوقعات (2025-2030)

من هم اللاعبون الرئيسيون في السوق الأوروبية لأدوية وأجهزة طب العيون؟

شركة توبكون، جونسون آند جونسون، كارل زايس ميديتيك إيه جي، فايزر ونيديك المحدودة هي الشركات الرئيسية العاملة في السوق الأوروبية لأدوية وأجهزة طب العيون.

ما السنوات التي يغطيها هذا السوق الأوروبية لأدوية وأجهزة طب العيون؟

يغطي التقرير حجم السوق التاريخي للسوق الأوروبية لأدوية وأجهزة طب العيون للسنوات: 2021، 2022، 2023 و2024. يتوقع التقرير أيضاً حجم السوق الأوروبية لأدوية وأجهزة طب العيون للسنوات: 2025، 2026، 2027، 2028، 2029 و2030.

آخر تحديث للصفحة في: