حجم وحصة سوق الأجهزة الطبية البصرية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

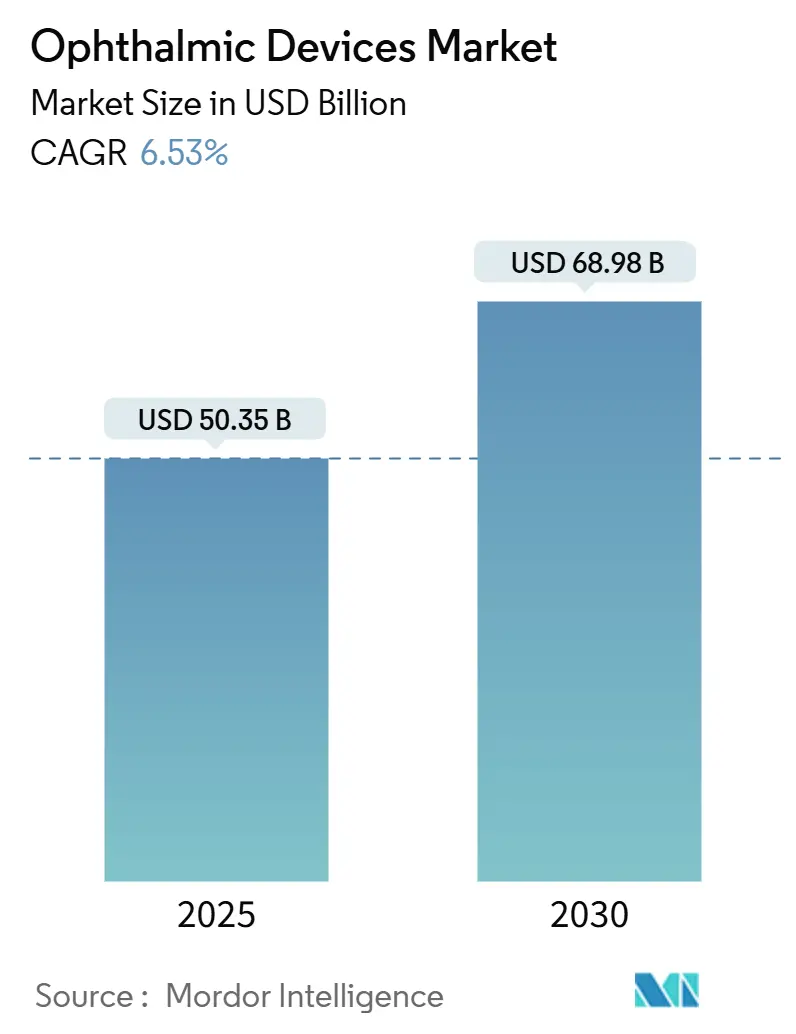

| حجم السوق (2025) | 50.35 مليار دولار أمريكي |

| حجم السوق (2030) | 68.98 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.53% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأجهزة الطبية البصرية من قبل موردور إنتلجنس

يبلغ سوق الأجهزة الطبية البصرية 50.35 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 68.98 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب قدره 6.53%. يُظهر الطلب العالمي مرونة لأن ارتفاع أحجام عمليات الماء الأبيض، ونمو قصر النظر لدى الأطفال، والترقيات المستمرة لمجموعات التشخيص تتفوق على حدود الأسعار وصدمات الإمداد. تحافظ الشركات المصنعة الآن على عقود الإمداد المزدوجة للبصريات والإلكترونيات للحد من مخاطر المورد الواحد بينما تحمي الهوامش في المناطق المدفوعة بالمناقصات مثل أمريكا اللاتينية. تواءم الشركات الرائدة أيضاً تصميم المنتجات مع أولويات المرضى الخارجيين - مساحات أصغر، وتدوير أسرع، وتحليلات متكاملة - بحيث يمكن لأماكن الرعاية نقل المزيد من الحالات عبر جداول العمليات المقيدة. النماذج الجديدة للتعويض التي تكافئ النتائج الانكسارية على السعر المدرج تشجع المستشفيات بشكل أكبر على تحديد عدسات العين الداخلية المتميزة، مما يسرع من هجرة الإيرادات من المبيعات الرأسمالية لمرة واحدة إلى المواد الاستهلاكية وعقود الخدمة على نمط الراتب السنوي عبر سوق الأجهزة الطبية البصرية.

النقاط الرئيسية للتقرير

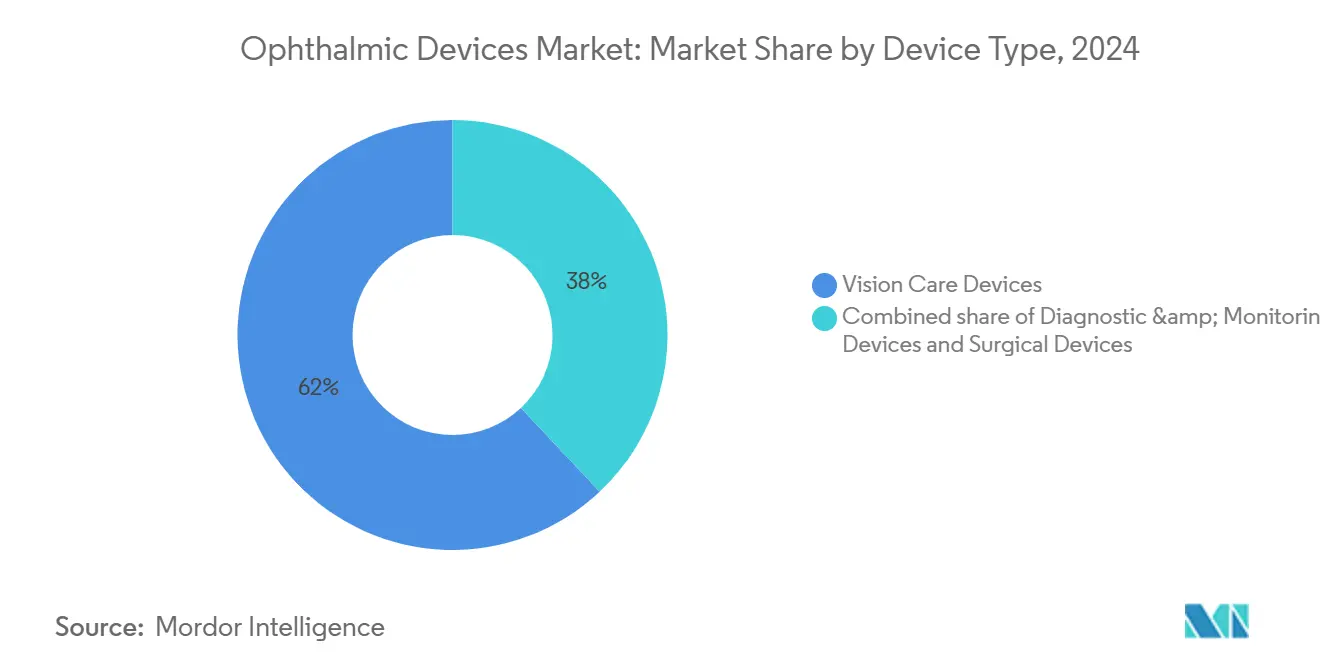

- حسب نوع الجهاز، احتلت منتجات العناية بالبصر 62% من حصة سوق الأجهزة الطبية البصرية في 2024، بينما تتوسع معدات التشخيص بمعدل نمو سنوي مركب قدره 6.8% حتى 2030.

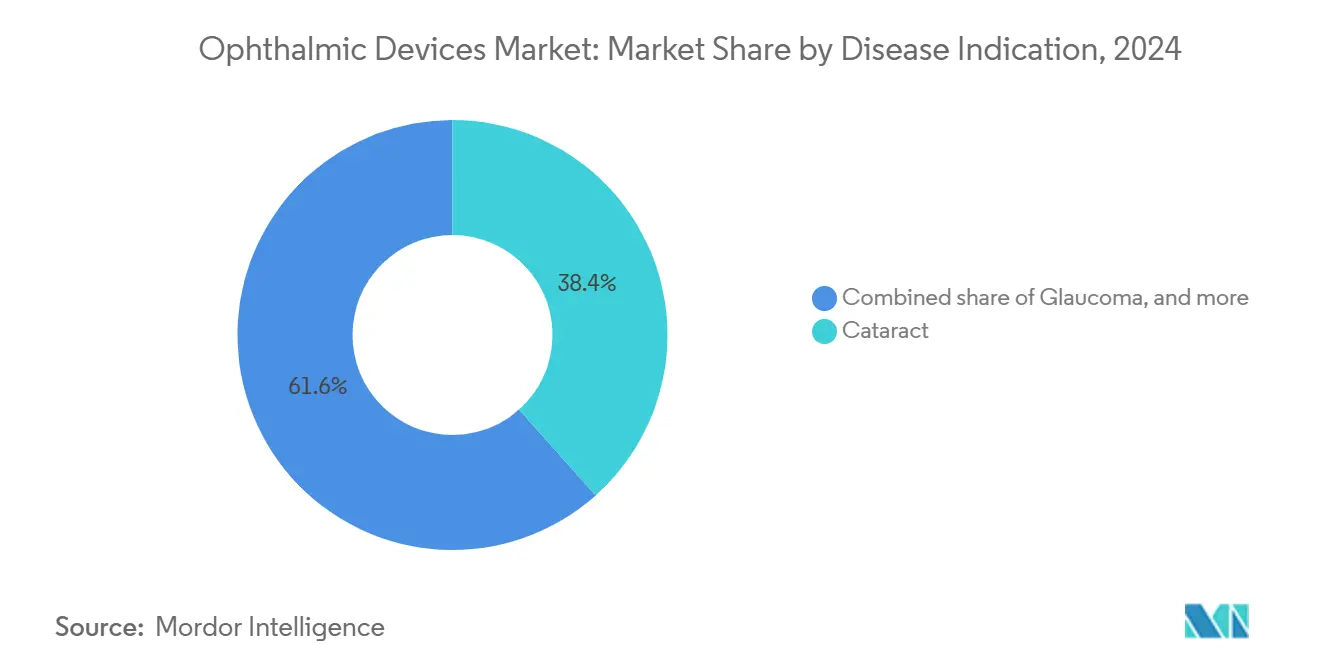

- حسب مؤشر المرض، استحوذت حلول الماء الأبيض على 38.4% من حجم سوق الأجهزة الطبية البصرية في 2024؛ من المتوقع أن تنمو أجهزة اعتلال الشبكية السكري بمعدل نمو سنوي مركب قدره 7.82% حتى 2030.

- حسب المستخدم النهائي، ساهمت المستشفيات بنسبة 42.7% من الإيرادات في 2024، بينما تتقدم مراكز الجراحة الخارجية بمعدل نمو سنوي مركب قدره 7.67% حتى 2030.

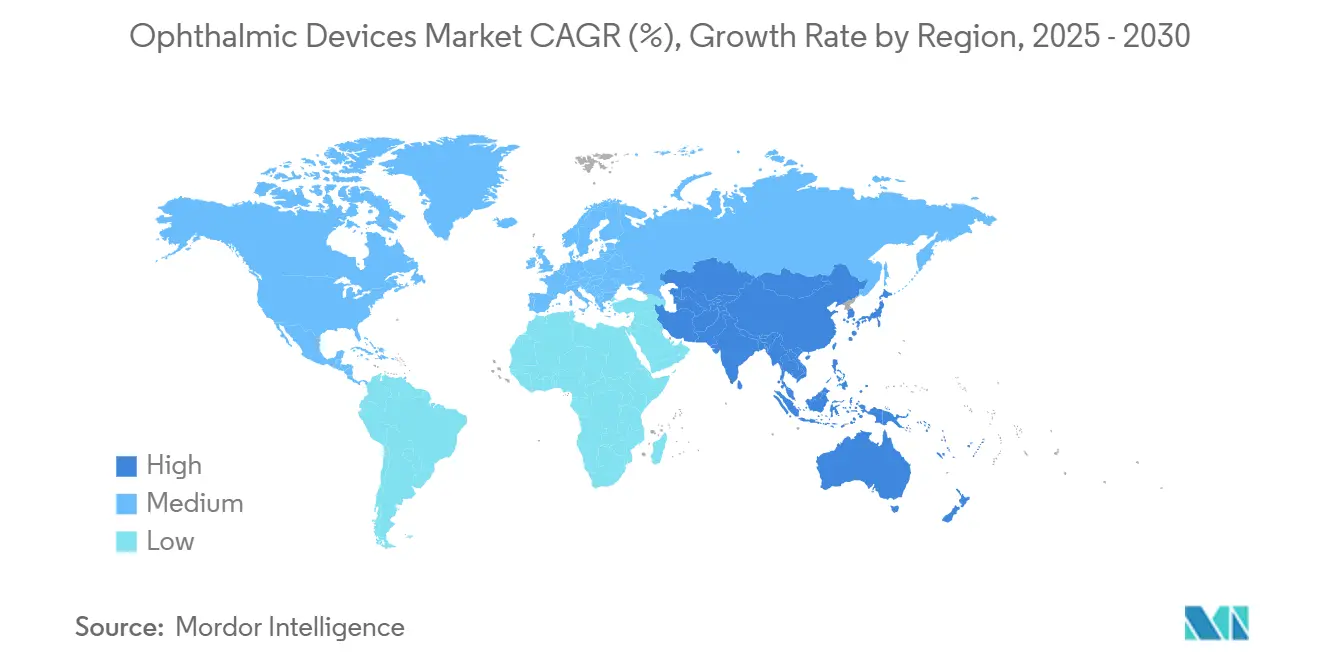

- حسب المنطقة، استحوذت أمريكا الشمالية على 39.9% من الإيرادات في 2024؛ تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 7.1% حتى 2030.

اتجاهات ورؤى سوق الأجهزة الطبية البصرية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد الناتج عن زيادة انتشار قصر النظر وشيخوخة السكان | 1.40% | عالمي | طويل الأمد (≥ 4 سنوات) |

| زيادة اعتماد تقنيات جراحة الماء الأبيض المتقدمة | 1.20% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| توسيع الوصول إلى رعاية العين من خلال طب العيون عن بُعد | 1.00% | أمريكا الشمالية، أوروبا | قصير الأمد (≤ سنتان) |

| استثمار الأسهم الخاصة يقود ترقيات البنية التحتية | 0.90% | أمريكا الشمالية، آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| برامج فحص الرؤية للأطفال المدعومة حكومياً في جميع أنحاء العالم | 0.70% | عالمي | طويل الأمد (≥ 4 سنوات) |

| امتصاص FLACS في أوروبا الغربية | 0.60% | أوروبا الغربية | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد الناتج عن زيادة انتشار قصر النظر وشيخوخة السكان

يؤثر قصر النظر الشيخوخي الآن على ما يقدر بـ 1.8 مليار شخص، بينما يرتفع قصر النظر لدى الأطفال بحدة، مما يخلق منحنى طلب واسع ومستدام للتدخلات البصرية[1]الأكاديمية الأمريكية لطب العيون، "اعتلال الشبكية السكري - الشرق الأوسط/شمال أفريقيا،" aao.org. تتحول الميزانيات الصحية الوطنية من التوعية العرضية إلى البنية التحتية الجراحية الدائمة، مما يدفع الموردين إلى تجميع وحدات تحكم الفاكو مع المواد الاستهلاكية لكل حالة وتأمين الإيرادات المتكررة. وفي الوقت نفسه، يمول الآباء عدسات التحكم في قصر النظر المتميزة مثل ZEISS MyoCare، مما يدفع الابتكار حتى في غياب التعويض الرسمي. تعيد الاستراتيجية تشكيل مناقشات التسعير حول البصريات الوقائية وتعطي سوق الأجهزة الطبية البصرية زخم نمو دائم.

زيادة اعتماد تقنيات جراحة الماء الأبيض المتقدمة

يدفع حوالي 40% من مرضى الماء الأبيض الآن من جيوبهم الخاصة مقابل عدسات العين الداخلية المتميزة، مما يدفع دافعي التكاليف لإعادة النظر في حدود تعويض العدسات أحادية البؤرة. تتفاوض المستشفيات على عقود شراء تعتمد على القيمة مرتبطة بالنتائج الانكسارية، وضع معايير مثل TECNIS Odyssey من جونسون آند جونسون، والتي تقر بحد أدنى من الاضطرابات البصرية لدى 93% من المتلقين[2]جونسون آند جونسون، "جونسون آند جونسون تطلق عدسة العين الداخلية الجديدة TECNIS Odyssey الجيل التالي،" jnj.com. مع وجود منصات الفيمتوثانية تجد تطبيقات القرنية الإضافية، يسرع مقدمو الخدمة من استرداد الاستهلاك، مما يوسع الميزانيات الرأسمالية للأجهزة المكملة. تقوي هذه الديناميكيات من بيع العدسات المتميزة، وتوسع ربحية الإجراءات، وتعمق لزوجة المنتج في سوق الأجهزة الطبية البصرية.

توسيع الوصول إلى رعاية العين من خلال طب العيون عن بُعد

تقدم الأنظمة المدعومة بالذكاء الاصطناعي مثل EyeArt حساسية وخصوصية على مستوى المتخصصين لفحص اعتلال الشبكية السكري، مما يثير اهتمام دافعي التكاليف في تجنب زيارات الحقن وإعانات النقل. إن موافقة إدارة الغذاء والدواء الأمريكية لعام 2024 على أول جهاز التصوير المقطعي البصري المنزلي يشير إلى الاستعداد التنظيمي للمراقبة عن بُعد[3]السجل الفيدرالي الأمريكي، "الأجهزة الطبية البصرية؛ إعادة تصنيف جهاز التدمير الدوري بالموجات فوق الصوتية،" federalregister.gov. يواجه المصنعون الآن قيود التصميم المألوفة للإلكترونيات الاستهلاكية - عوامل الشكل المدمجة، وطلب الطاقة المنخفض، والواجهات الودودة لكبار السن - بينما يثبتون تقليل التكلفة الإجمالية للرعاية لمديري الرعاية المتكاملة. المنتجات التي تلبي هذه المقاييس تكتسب جذباً سريعاً وتعزز التمايز الرقمي داخل سوق الأجهزة الطبية البصرية.

استثمار الأسهم الخاصة يقود ترقيات البنية التحتية

تتوسع مراكز الجراحة الخارجية بمعدل نمو سنوي مركب قدره 7.9% حيث يستحوذ رعاة الأسهم الخاصة على الممارسات ويوحدون مجموعات التشخيص. يستفيد مالكو الأسهم الخاصة من شراء الأسطول لتقليل متوسط أسعار البيع مع منح عقود خدمة متعددة السنوات التي تعزز تدفقات الراتب السنوي للبائع. المنصات التي تدمج تحليلات سير العمل تعطي المديرين بيانات إنتاجية الجراح في الوقت الفعلي، مما يربط اختيار المعدات بمكافآت الإنتاجية ويمنح الموردين الأغنياء بالتحليلات ميزة تحويل. النتيجة المترتبة على خدمات البرمجيات كخدمة تحول مبيعات الأجهزة إلى اشتراكات قابلة للتنبؤ، مما يضخم مضاعفات التقييم عبر سوق الأجهزة الطبية البصرية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| زيادة التقاضي واللوائح التي تؤثر على الإجراءات الانكسارية | −0.8% | الولايات المتحدة، أوروبا | قصير الأمد (≤ سنتان) |

| الظروف الاقتصادية المتقلبة وضوابط الأسعار في أمريكا اللاتينية | −0.6% | أمريكا اللاتينية | متوسط الأمد (2-4 سنوات) |

| رسوم الاستيراد العالية والربحية المحدودة في الأسواق الناشئة | −0.7% | الأسواق الناشئة | متوسط الأمد (2-4 سنوات) |

| تكاليف توثيق MDR الصارمة لزرعات الأجهزة الطبية البصرية من الفئة IIb في أوروبا | −0.5% | أوروبا | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

زيادة التقاضي واللوائح التي تؤثر على الإجراءات الانكسارية

تسوية تقاضي العدسات اللاصقة البالغة 75 مليون دولار أمريكي تسلط الضوء على إشراف أكثر صرامة على تسعير المستهلكين. يطالب الموزعون الآن ببنود تسعير ديناميكي عبر الإنترنت، مما يعقد قدرة المصنعين على الحفاظ على حدود إعادة البيع الدنيا العالمية. موافقات الأدوية والأجهزة المتوازية، المحفزة بالتفسيرات القانونية الحديثة، تمدد الجداول الزمنية، مما يجبر المبدعين الأصغر على ترخيص منصات التسليم المثبتة بتكلفة الإتاوات. تنفذ فرق الامتثال برامج التسعير التكيفي واستثمارات الشؤون التنظيمية، مما يسرب رأس المال من البحث والتطوير ويخفف من المكاسب قصيرة الأمد عبر سوق الأجهزة الطبية البصرية.

الظروف الاقتصادية المتقلبة وضوابط الأسعار في أمريكا اللاتينية

تضغط رسوم الاستيراد العالية وحدود أسعار المستهلكين على هوامش الأجهزة المتميزة في أمريكا اللاتينية. تستجيب الشركات متعددة الجنسيات بمتغيرات من المستوى الثاني تحتفظ بميزات الأمان الأساسية وتسقط البرمجيات غير الضرورية. عقود الإيجار التشغيلية المدعومة من البائع تقابل قيود رأس المال للمستشفيات ولكنها ترفع التعرض للتمويل، مما يدفع إلى المراقبة في الوقت الفعلي لمخاطر التخلف عن السداد. الدروس من البيئات المقيدة تغذي برامج الكفاءة العالمية، ومع ذلك تبقى الإيرادات قصيرة الأمد مكبوتة، مما يضيق هامش الربح عبر سوق الأجهزة الطبية البصرية.

تحليل القطاع

حسب نوع الجهاز: هيمنة العناية بالبصر تستمر بينما التشخيصات تتسارع

استحوذت منتجات العناية بالبصر على 62% من إيرادات 2024، مما يؤكد دورها كمرساة اقتصادية لسوق الأجهزة الطبية البصرية. اكتسبت العدسات اللاصقة متعددة البؤر اليومية المتاح التخلص منها جذباً بين المصابين بقصر النظر الشيخوخي، وأعادت الشركات المصنعة تنظيم الإنتاج نحو خطوط الصب عالية الحجم التي تحرر السعة للطلاءات من الجيل التالي. في المقابل، تحقق المنصات التشخيصية معدل نمو سنوي مركب قدره 6.8% حتى 2030، مدفوعة بتفضيل المستشفى للتصوير متعدد الأوضاع الذي يدمج OCT، وتصوير الأوعية، والفلورة التلقائية. الموردون الذين يدمجون الذكاء الاصطناعي متعدد الأوضاع يحبسون المشترين في عقود طويلة، مما يزيد من تكاليف التبديل. الأجهزة الجراحية تتخلف عن العناية بالبصر في إجمالي الإيرادات ولكنها تحقق ترقيات مزيج أسرع؛ العدسات ثلاثية البؤرة والعمق الممتد للتركيز تقدم 91.6% استقلالية عن النظارات، مما يجذب تفضيل المشتريات. امتصاص العدسات الداخلية المتميزة يجبر صانعي وحدة تحكم الفاكو على تقديم موائع تحافظ على السلامة الحرارية في دورات العمل المرتفعة، مما يؤكد مقاربة بيع الأنظمة عبر سوق الأجهزة الطبية البصرية.

التأثيرات من الدرجة الثانية تعيد تشكيل تدفقات الإيرادات. صانعو العدسات اللاصقة يعيدون استثمار وفورات الحجم في البحث حول عوامل الترطيب المستوحاة من الأحياء، بينما بائعو التصوير يحزمون التحليلات المستندة إلى السحابة كاشتراكات معيارية. المستشفيات التي تتفاوض على مدفوعات الماء الأبيض القائمة على النتائج تزن الدقة التنبؤية لوحدات الإرشاد الجراحي بنفس قوة الجودة البصرية للعدسة. الموردون الذين يقدمون نظم بيئية مغلقة الحلقة تمتد عبر التشخيصات والتخطيط والزرعات يقودون هوامش خدمة متميزة ويحبسون سحب المواد الاستهلاكية. التأثير المركب يوسع الخنادق التنافسية ويقدم استراتيجيات المنصة المتكاملة عبر سوق الأجهزة الطبية البصرية.

حسب مؤشر المرض: قوة الماء الأبيض ثابتة بينما حلول اعتلال الشبكية السكري تتسارع

ساهمت علاجات الماء الأبيض بـ 38.4% من إيرادات 2024 وتبقى القوة الإجرائية لحجم سوق الأجهزة الطبية البصرية. أكثر من 100 نموذج عدسة داخلية متوفرة في الولايات المتحدة تعقد خيار الجراح، مما يشجع لوحات المعلومات التي تجمع النتائج الانكسارية لتوجيه اختيار العدسة. اعتماد البيانات هذا ينقل المنافسة من البصريات إلى التحليلات التنبؤية ويدعو مبدعي البرمجيات للاستفادة من السجلات الصحية الإلكترونية لترتيب أداء الجهاز. البائعون الذين يشاركون بيانات النتائج بشفافية يحصلون على وصول إلى القائمة المعتمدة ويبنون ولاء الجراح الدائم.

أجهزة اعتلال الشبكية السكري، في غضون ذلك، تنمو بمعدل نمو سنوي مركب قدره 7.82% مع تكشف ولايات فحص الصحة العامة في الشرق الأوسط عن عبء مرض الشبكية بين 64% من مرضى السكري. مكاتب خدمة الصور المصنفة بالذكاء الاصطناعي تحول الخوارزميات إلى مرافق مسعرة بنطاقات الحجم، مما يخفض حواجز الدخول للعيادات الأصغر. مع تطور أطر التعويض، تصبح اشتراكات السحابة مصادر إيرادات لزجة. إعادة التصنيف التنظيمي لأنظمة الموجات فوق الصوتية للجلوكوما من الفئة الثالثة إلى الفئة الثانية يسهل تكلفة الترقيات التدريجية، مما يحفز دورات تكرار الجهاز. هذه الاتجاهات تنوع عقد النمو وتقوي مرونة سوق الأجهزة الطبية البصرية.

حسب المستخدم النهائي: المستشفيات تقود بينما المراكز الخارجية تتصاعد

ولدت المستشفيات 42.7% من إيرادات 2024 من خلال التعامل مع إجراءات الشبكية والقرنية المعقدة. الشبكات المتكاملة تضع تقليل تراكم الماء الأبيض كمؤشر أداء رئيسي استراتيجي وتعطي الأولوية لقطع اليد الفاكو مع طاقة متبددة تراكمية أقل. ادعاءات السلامة المدعومة بالأدلة تميل المناقصات نحو البائعين القادرين على توثيق التشكيلات الجانبية الحرارية على الحالات التسلسلية. تجرب المستشفيات أيضاً المراقبة المنزلية للحالات الشبكية المزمنة، مما يوسع مسؤوليات إشراف الجهاز للموردين ويوسع نطاقات عقد الخدمة عبر سوق الأجهزة الطبية البصرية.

من المقرر أن تنمو مراكز الجراحة الخارجية بنسبة 7.67% سنوياً حيث يقرن المديرون أوقات تحول الغرفة بالربحية. يشترون معدات بمساحات مدمجة، وواجهات شاشات لمس، ودورات تعقيم سريعة. العيادات المتخصصة تسوق التشخيصات المدعومة بالذكاء الاصطناعي في نفس اليوم لتمييز تجربة المريض، مما يقود التحويل إلى الإجراءات الاختيارية المتميزة. الموردون الذين يقيسون زيادات الإيرادات الإضافية أثناء المفاوضات يبررون أسعار أولية أعلى، مما يزيد من تضمين أنظمتهم. هذه الديناميكيات الخاصة بالمستخدم تؤكد كيف تتباين معايير الشراء داخل سوق الأجهزة الطبية البصرية، مما يشكل خرائط طريق منتجات متوازية لقطاعات المستشفيات ومراكز الجراحة الخارجية.

التحليل الجغرافي

تتحكم أمريكا الشمالية في 39.94% من الإيرادات في 2024، مما يعكس اختراق المعدات العالي ومع ذلك سعة إجرائية غير مستغلة كبيرة: فقط 6.1 مليون من 20.5 مليون مرشح للماء الأبيض خضعوا لجراحة. احتضان إدارة الغذاء والدواء الأمريكية لـ OCT المنزلي يؤسس سابقة للتشخيصات اللامركزية، والشركات تضغط للحصول على مسارات مماثلة في الجلوكوما والتهاب العنبية لإطالة إيرادات الرعاية المزمنة. عمليات الاستحواذ للأسهم الخاصة تسرع من تركيبات مراكز الجراحة الخارجية، مما يدفع إلى المشتريات بالجملة التي تخفض متوسط أسعار البيع ومع ذلك ترفع دخل الخدمة متعدد السنوات. لجان التعويض في كندا والولايات المتحدة تجرب مدفوعات العدسات المتميزة المرتبطة بالنتائج، مما يدعم مكاسب الحصة الإضافية للزرعات عالية الجودة عبر سوق الأجهزة الطبية البصرية.

تقدم آسيا والمحيط الهادئ أكبر فرصة للوحدة التدريجية وتسجل معدل نمو سنوي مركب قدره 7.12% حتى 2030. المستشفيات الحضرية الصينية تتتبع الآن مبيعات عدسات إدارة قصر النظر كحصة من إجمالي إيرادات البصريات، وهذا المقياس يؤثر على تصاميم مخطط الأرضية في مراكز العين الجديدة. خطة تأمين آيوشمان بهارات في الهند توسع إعانات الماء الأبيض، مما يحفز الطلب على أنظمة الفاكو المجمعة محلياً التي تلبي حدود الأسعار ومع ذلك تبقى متوافقة مع العدسات الداخلية المتميزة. المصنعون الإقليميون يترجمون دروس التصميم من المستوى الثاني لأمريكا اللاتينية إلى عروض منخفضة التكلفة، مما يعزز القدرة التنافسية. الشركات الناشئة في سنغافورة وكوريا الجنوبية تستفيد من منح الذكاء الاصطناعي الحكومية للتسريع في خوارزميات اعتلال الشبكية السكري، مما يثري المحتوى المحلي عبر سوق الأجهزة الطبية البصرية.

يتوسع الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب قدره 5.64% حيث تمول دول الخليج فحص اعتلال الشبكية السكري الجماعي والمغتربون الإقليميون يدفعون من جيوبهم الخاصة للعدسات المتميزة، مما يرفع متوسط الإيرادات لكل حالة. الحكومات تعهد بعمليات الفحص إلى مصنفي الصور المستندة إلى السحابة المدفوعة لكل فحص، مما يحفز اعتماد الجهاز حتى في المدن الثانوية. فرق المشتريات في السعودية تحزم ليزرات الفيمتوثانية مع عقود خدمة مرتبطة بضمانات الإنتاجية، مما يقود التنسيق بين التحليلات المقدمة من البائع ومؤشرات الأداء الرئيسية السريرية داخل سوق الأجهزة الطبية البصرية.

تستفيد أوروبا من التركيبة السكانية المتقدمة في السن والأنظمة العامة القوية، ومع ذلك لائحة الأجهزة الطبية (الاتحاد الأوروبي) 2017/745 تضع برامج الذكاء الاصطناعي في الفئة IIa أو IIb، مما يتطلب عمليات تدقيق الهيئة المخطرة التي تطيل عمليات الطرح. الشركات العالمية تدرج الإطلاقات، وتبدأ وحدات الذكاء الاصطناعي في الولايات المتحدة قبل الإيداعات الأوروبية المتتالية، مما يمد التقاويم التسويقية. في غضون ذلك، اتحادات المستشفيات في ألمانيا وفرنسا تجرب الشراء الجماعي لأساطيل التشخيص، والبحث عن خصومات الحجم التي تتموج عبر المناقصات. البائعون المستعدون لإنشاء مجمعات ساعات الخدمة عبر الإقليمية يحصلون على مزايا التفاوض ويعمقون الروابط مع أنظمة الرعاية الصحية، مما يدعم النمو المطرد في سوق الأجهزة الطبية البصرية.

المشهد التنافسي

يبقى تركز السوق متوسطاً حيث تتضبب حدود الفئات. تتحكم ألكون في حوالي 80% من تركيبات معدات الماء الأبيض وتستحوذ على حوالي 40% من مبيعات العدسات الداخلية المتميزة العالمية، مستفيدة من الترخيص المتبادل مع جونسون آند جونسون لتقليل مخاطر التقاضي وتطوير ميزات الفيمتوثانية من الجيل التالي بشكل مشترك[4]Optics.org، "ألكون تدفع 199 مليون دولار لتسوية ادعاءات جراحة الماء الأبيض بليزر الفيمتوثانية،" optics.org. تتكثف منافسة العناية بالبصر عقب إزالة ولايات سعر إعادة البيع المرتبطة بالتسوية، مما يفتح قنوات التجارة الإلكترونية لمنتجي العدسات المتخصصين. استحواذ باوش + لومب البالغ 106.5 مليون دولار أمريكي على علامات قطرات العين Blink وشراؤها السابق البالغ 2.5 مليار دولار أمريكي لـ Xiidra يدمج امتياز جفاف العين الذي يمتد عبر قطاعات OTC والوصفات الطبية. زايس تقترن قيادة التشخيص مع عدسات SmartLife و MyoCare المركزة على المستهلك وتشارك مع Apple Vision Pro من خلال الإدراج البصري، مما يشير إلى نية المنافسة في تقاطع البصريات الطبية والاستهلاكية.

الشركات الناشئة التي تستهدف تصنيف اعتلال الشبكية السكري المبني على الذكاء الاصطناعي تشارك مع بائعي السجلات الصحية الإلكترونية لتضمين الخوارزميات في سير عمل الرعاية الأولية، مما يتحدى شركات التصوير الحاكمة. صانعو الأجهزة الذين يدمجون تحليلات ما بعد البيع يضخمون تكاليف التبديل ويجذبون شبكات مراكز الجراحة الخارجية المدعومة من الأسهم الخاصة التي تعطي الأولوية لمقارنة الإنتاجية. موافقات البيوسيميلار مثل FYB203/AHZANTIVE و ENZEEVU توسع منافسة مضادات VEGF وتدفع منصات توصيل الأدوية المدمجة بالأجهزة إلى مناقشات استراتيجية حول اقتصاديات ممارسة الشبكية. وهكذا يشهد سوق الأجهزة الطبية البصرية تقارباً عبر المجالات الجراحية والتشخيصية والصيدلانية والبصريات الاستهلاكية، مما يجبر الحاكمين على توسيع المحافظ من خلال عمليات الاندماج والاستحواذ المستهدفة.

تعكس التحركات الاستراتيجية أيضاً محوراً نحو الإيرادات المتكررة. جونسون آند جونسون تحزم عدسات TECNIS مع لوحات معلومات النتائج الانكسارية المستندة إلى السحابة، وبيع الأداء كخدمة. ألكون تجرب حزم موائع الفاكو المسعرة بالاشتراك التي تعدل الرسوم الشهرية على حجم الحالات، مما يعطي مديري المستشفيات نماذج تكلفة متغيرة. زايس تقدم عقود OCT مدفوعة لكل مسح تتضمن ترقيات الذكاء الاصطناعي، مما يسرع تحديثات الأسطول. يتوقف التموضع التنافسي الآن على توازن القدرة على تحمل التكاليف المقدمة مع سحب المواد الاستهلاكية المحبوس، وهو حساب يعيد تشكيل عروض القيمة عبر سوق الأجهزة الطبية البصرية.

قادة صناعة الأجهزة الطبية البصرية

-

شركة ألكون المحدودة

-

جونسون آند جونسون للعناية بالرؤية

-

لوميبيرد الطبية

-

باوش + لومب

-

مجموعة زايس

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مارس 2025: وافقت إدارة الغذاء والدواء على ENCELTO، العلاج الأول لتوسع الشعيرات البقعية من النوع 2، القائم على تقنية الخلايا المغلفة التي تقدم البروتينات المستدامة للشبكية

- مارس 2025: أصدرت وكالة الأدوية الأوروبية آراء إيجابية لعلاجات الجينات Ocugen OCU410 و OCU410ST لضمور الجغرافيا ومرض ستارغاردت على التوالي، وكلاهما يحصل على تسميات منتج طبي للعلاج المتقدم التي تقصر جداول المراجعة.

- مارس 2025: وسعت إدارة الغذاء والدواء التسمية لزراعة فلوسينولون أسيتونيد داخل العين (ILUVIEN) لتشمل التهاب العنبية غير المعدي المزمن للقطعة الخلفية.

- سبتمبر 2024: وسعت جونسون آند جونسون توفر TECNIS Odyssey IOL في الولايات المتحدة، مع 93% من المرضى يقررون حد أدنى من الاضطراب.

- يوليو 2024: وافقت إدارة الغذاء والدواء على FYB203/AHZANTIVE، وهو بيوسيميلار للعلاج المضاد لـ VEGF الذي يوسع الوصول إلى حقن الشبكية.

- يوليو 2024: حصلت ساندوز على موافقة إدارة الغذاء والدواء لـ ENZEEVU، وهو بيوسيميلار لـ EYLEA، مما يشير إلى تكثيف منافسة البيوسيميلار في البيولوجيات الشبكية عالية القيمة.

نطاق تقرير سوق الأجهزة الطبية البصرية العالمي

وفقاً لنطاق التقرير، طب العيون هو فرع من العلوم الطبية يتعامل مع البنية والوظيفة والأمراض المختلفة المتعلقة بالعين. الأجهزة الطبية البصرية هي معدات طبية مصممة لأغراض التشخيص والجراحة وتصحيح البصر.

يتم تجزئة سوق الأجهزة الطبية البصرية حسب نوع الجهاز، ومؤشر المرض، والمستخدم النهائي، والجغرافيا. حسب نوع الجهاز، ينقسم السوق إلى أجهزة التشخيص والمراقبة، والأجهزة الجراحية، وأجهزة العناية بالبصر. حسب مؤشر المرض، ينقسم السوق إلى الماء الأبيض، والجلوكوما، واعتلال الشبكية السكري، ومؤشرات المرض الأخرى. حسب المستخدم النهائي، ينقسم السوق إلى المستشفيات، والعيادات المتخصصة في طب العيون، ومراكز الجراحة الخارجية، والمستخدمين النهائيين الآخرين. حسب الجغرافيا ينقسم السوق إلى أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، وأمريكا الجنوبية، والشرق الأوسط. يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| أجهزة التشخيص والمراقبة | ماسحات OCT |

| كاميرات القاع والشبكية | |

| مقاييس الانكسار التلقائي والقرنية | |

| أنظمة طبوغرافيا القرنية | |

| أنظمة التصوير بالموجات فوق الصوتية | |

| أجهزة قياس المحيط وضغط العين | |

| أجهزة التشخيص والمراقبة الأخرى | |

| الأجهزة الجراحية | أجهزة جراحة الماء الأبيض |

| أجهزة الجراحة الزجاجية الشبكية | |

| أجهزة الجراحة الانكسارية | |

| أجهزة جراحة الجلوكوما | |

| الأجهزة الجراحية الأخرى | |

| أجهزة العناية بالبصر | إطارات وعدسات النظارات |

| العدسات اللاصقة |

| الماء الأبيض |

| الجلوكوما |

| اعتلال الشبكية السكري |

| مؤشرات المرض الأخرى |

| المستشفيات |

| العيادات المتخصصة في طب العيون |

| مراكز الجراحة الخارجية |

| المستخدمون النهائيون الآخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع الجهاز | أجهزة التشخيص والمراقبة | ماسحات OCT |

| كاميرات القاع والشبكية | ||

| مقاييس الانكسار التلقائي والقرنية | ||

| أنظمة طبوغرافيا القرنية | ||

| أنظمة التصوير بالموجات فوق الصوتية | ||

| أجهزة قياس المحيط وضغط العين | ||

| أجهزة التشخيص والمراقبة الأخرى | ||

| الأجهزة الجراحية | أجهزة جراحة الماء الأبيض | |

| أجهزة الجراحة الزجاجية الشبكية | ||

| أجهزة الجراحة الانكسارية | ||

| أجهزة جراحة الجلوكوما | ||

| الأجهزة الجراحية الأخرى | ||

| أجهزة العناية بالبصر | إطارات وعدسات النظارات | |

| العدسات اللاصقة | ||

| حسب مؤشر المرض | الماء الأبيض | |

| الجلوكوما | ||

| اعتلال الشبكية السكري | ||

| مؤشرات المرض الأخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| العيادات المتخصصة في طب العيون | ||

| مراكز الجراحة الخارجية | ||

| المستخدمون النهائيون الآخرون | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق الأجهزة الطبية البصرية؟

تقدر قيمة السوق بـ 50.35 مليار دولار أمريكي في 2025 ومن المتوقع أن تصل إلى 68.98 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قدره 6.53%.

أي فئة أجهزة تولد أكبر إيرادات؟

منتجات العناية بالبصر، بما في ذلك العدسات اللاصقة والنظارات، استحوذت على 62% من إيرادات 2024، مما يجعلها أكبر مساهم في الإيرادات.

لماذا تعتبر مراكز الجراحة الخارجية مهمة للمصنعين؟

تنمو مراكز الجراحة الخارجية بمعدل نمو سنوي مركب قدره 7.67% وتطلب أجهزة مدمجة وآلية، مما يعطي البائعين فرصاً لبيع معدات موجهة للسير العمل مع رسوم خدمة متكررة.

كيف يغير الذكاء الاصطناعي إدارة اعتلال الشبكية السكري؟

مصنفو الصور المدعومون بالذكاء الاصطناعي يقدمون دقة على مستوى المتخصصين ويُباعون عبر اشتراكات السحابة، مما يوسع قدرة الفحص ويولد إيرادات قابلة للتنبؤ لموردي التكنولوجيا.

أي منطقة تقدم أسرع نمو للأجهزة الطبية البصرية؟

تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 7.12% حتى 2030 بسبب توسع البنية التحتية للمستشفيات، وبرامج إدارة قصر النظر، وخطط التأمين الحكومية الداعمة.

ما هي الاستراتيجيات التنافسية التي تهيمن على السوق اليوم؟

تتبع الشركات الرائدة اتساع المحفظة، ونماذج الإيرادات المتكررة، والتحليلات المتكاملة بينما تستفيد من عمليات الاندماج والاستحواذ للدخول إلى المنافذ الاستهلاكية أو الصيدلانية المجاورة.

آخر تحديث للصفحة في: