حجم وحصة سوق أدوية وأجهزة طب العيون في أمريكا الشمالية

استعراض السوق

| فترة الدراسة | 2021 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2021 - 2023 |

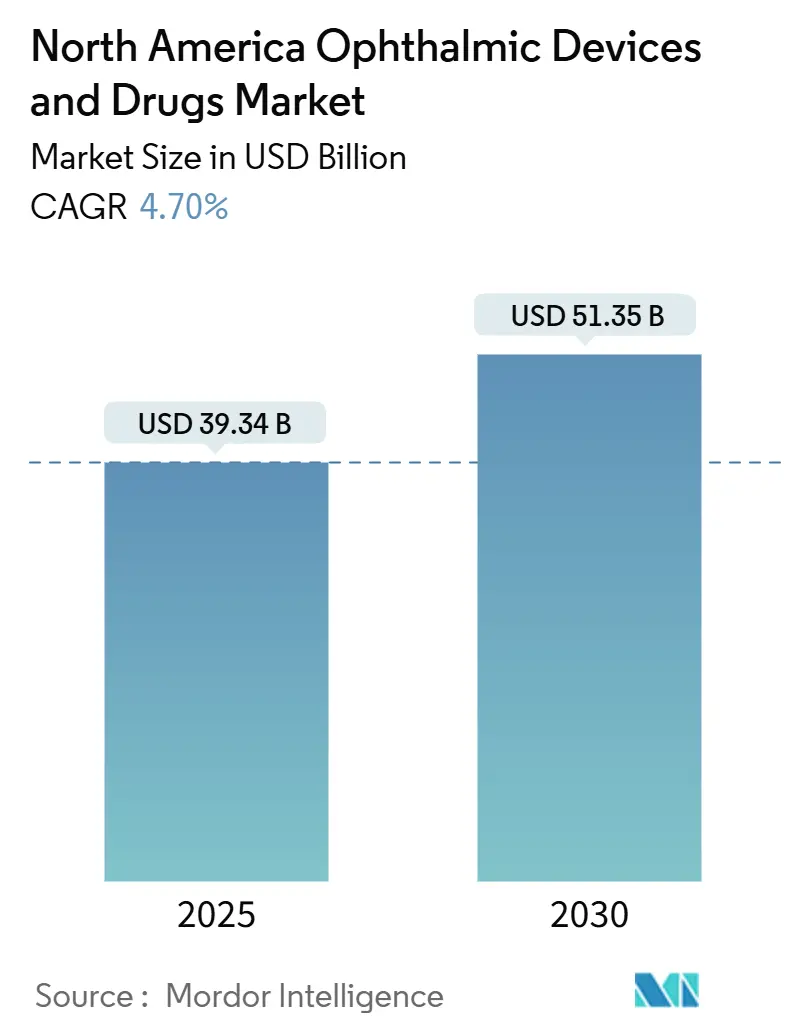

| حجم السوق (2025) | 39.34 مليار دولار أمريكي |

| حجم السوق (2030) | 51.35 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.70% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أدوية وأجهزة طب العيون في أمريكا الشمالية من قبل Mordor Intelligence

يقف سوق طب العيون في أمريكا الشمالية عند 39.34 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يحقق 51.35 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 4.7%. لقد تباطأ النمو من طفرة العقد الماضي، إلا أن القطاع يستمر في التوسع لأن ما يقرب من ثلاثة أرباع فقدان البصر الشديد يمكن منعه من خلال الكشف المبكر والرعاية في الوقت المناسب. الميل الديموغرافي نحو شيخوخة السكان يدعم تدفقاً مستمراً لحالات إعتام عدسة العين والجلوكوما وأمراض العين السكرية، بينما تعيد عمليات الاندماج المدعومة بالأسهم الخاصة تشكيل الديناميات التنافسية لتأمين الحجم والاستفادة من التكنولوجيا. تواجه ربحية الممارسة ضغطاً قصير المدى بعد أن خفضت برامج Medicare تعويضات الأطباء بنسبة 2.8% في عام 2025، مما يدفع مقدمي الخدمة نحو عدسات العين الاصطناعية المتميزة عالية الهامش، والجراحة طفيفة التوغل، وزراعات توصيل الأدوية المستمرة.[1]American Society of Cataract and Refractive Surgery, "2025 Medicare Physician Fee Schedule Analysis," ascrs.org من المتوقع أن يترك النقص الريفي 30% من مناصب طب العيون غير مشغولة بحلول عام 2035، مما عجّل من توسيع نطاق البصريات وحفّز اعتماد منصات طب العيون عن بُعد المدعومة بالذكاء الاصطناعي التي تجلب التشخيص إلى المجتمعات المحرومة.[2]American Optometric Association, "2025 Eye Care Workforce Update," aoa.org رغم هذه الصعوبات، يحتفظ سوق طب العيون في أمريكا الشمالية بسمعة الطلب المقاوم للركود لأن معظم الحالات تضعف الحياة اليومية إذا تأخرت الرعاية.

النقاط الرئيسية للتقرير

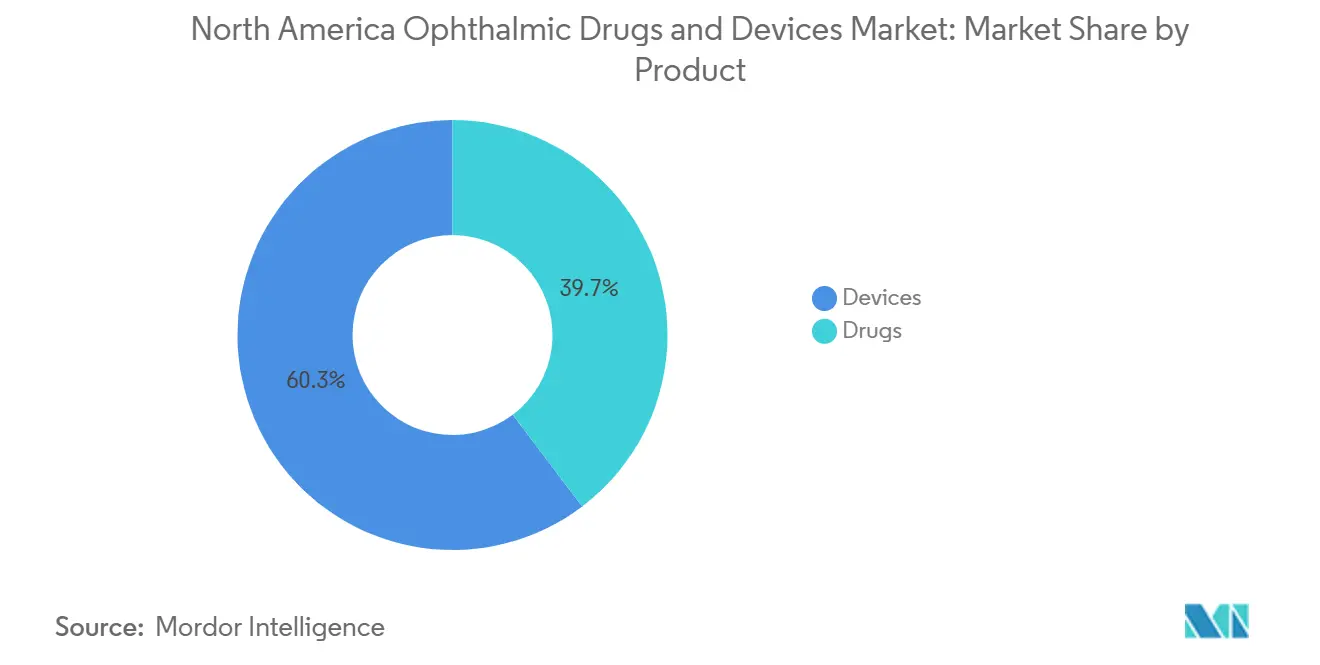

- حسب المنتج، قادت الأجهزة بحصة إيرادات قدرها 60.3% في عام 2024، بينما من المتوقع أن تتوسع الأدوية بمعدل نمو سنوي مركب قدره 9.6% حتى عام 2030.

- حسب المرض، حملت معالجة إعتام عدسة العين 27.6% من حصة سوق طب العيون في أمريكا الشمالية في عام 2024؛ من المتوقع أن ينمو اعتلال الشبكية السكري بمعدل نمو سنوي مركب قدره 8.8% خلال 2025-2030.

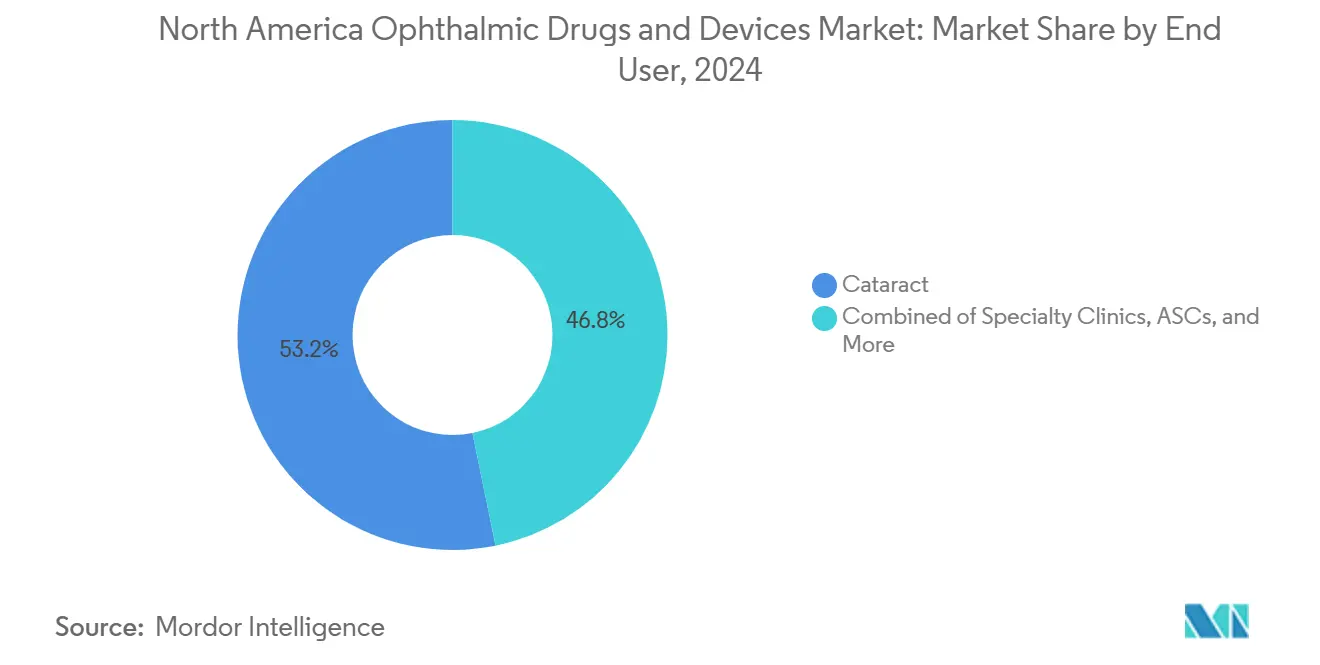

- حسب المستخدم النهائي، استحوذت المستشفيات على 53.2% من حجم سوق طب العيون في أمريكا الشمالية في عام 2024، بينما تظهر الصيدليات الإلكترونية أسرع توسع بمعدل نمو سنوي مركب قدره 11.9%.

- جغرافياً، ساهمت الولايات المتحدة بـ 81.5% من إيرادات عام 2024، بينما من المقرر أن تسجل المكسيك معدل نمو سنوي مركب قدره 10.4% حتى عام 2030.

اتجاهات ورؤى سوق أدوية وأجهزة طب العيون في أمريكا الشمالية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| شيخوخة السكان تسريع انتشار حالات العيون المزمنة | +1.20% | أمريكا الشمالية، مركزة في الغرب الأوسط والشمال الشرقي الأمريكي | طويل المدى (≥ 4 سنوات) |

| الاختراقات التكنولوجية في جراحة العيون طفيفة التوغل والموجهة بالصور | +0.80% | الولايات المتحدة وكندا، اختراق محدود في المكسيك | متوسط المدى (2-4 سنوات) |

| تزايد اعتماد عدسات العين الاصطناعية المتميزة وإجراءات إعتام عدسة العين بمساعدة ليزر الفيمتوثانية | +0.60% | المناطق الحضرية الأمريكية، أسواق كندية مختارة | متوسط المدى (2-4 سنوات) |

| طب العيون عن بُعد المدعوم بالذكاء الاصطناعي يوسع الوصول الريفي | +0.40% | المناطق الريفية في الولايات المتحدة وكندا، تطبيقات ناشئة في المكسيك | طويل المدى (≥ 4 سنوات) |

| برامج المزايا البصرية للشركات تعزز الطلب على رعاية العين الروتينية | +0.30% | الأسواق الأمريكية للشركات، تغطية محدودة في كندا | قصير المدى (≤ 2 سنوات) |

| مسار الأجهزة الرائدة لـ FDA يسرّع تقنيات العيون الجديدة | +0.20% | السوق الأمريكي مع انتشار إلى كندا والمكسيك | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

شيخوخة السكان تسريع انتشار حالات العيون المزمنة

الأشخاص الذين تبلغ أعمارهم 65 عاماً فما فوق ينمون بنسبة 3.2% سنوياً عبر أمريكا الشمالية، وجودة الرؤية تنخفض بشدة بمجرد أن يتجاوز الأفراد عتبة منتصف الخمسينيات. يعيش ما يقرب من 750,000 أمريكي بالفعل مع وذمة البقعة السكرية، مما يعزز الطلب على حلول إدارة الأمراض طويلة المدى.[3]Statistics Canada, "Canadian Community Health Survey: Vision Care," statcan.gc.ca التحول الديموغرافي يحافظ على انشغال عيادات طب العيون حتى خلال فترات التباطؤ الاقتصادي لأن إعتام عدسة العين والجلوكوما واضطرابات الشبكية غير المعالجة تؤثر سريعاً على الاستقلالية الوظيفية. كما يظهر كبار السن استعداداً أكبر لدفع ثمن عدسات العين الاصطناعية المتميزة التي تستعيد الرؤية الخالية من النظارات، مما يدعم فرص البيع الإضافي. النقص في القوى العاملة في المقاطعات الريفية يكثف الحاجة إلى الفحص عن بُعد والإدارة المشتركة للبصريات، بما يتماشى مع التوسعات الأخيرة في النطاق المصرح بها في عدة ولايات أمريكية.

الاختراقات التكنولوجية في جراحة العيون طفيفة التوغل والموجهة بالصور

التقدم في ليزر الفيمتوثانية والتوجيه الروبوتي والتصوير المقطعي البصري في الوقت الفعلي يقلل وقت الجراحة ويقلل من التباين بين المشغلين. جهاز Voyager Direct SLT من Alcon، على سبيل المثال، يلغي التوجيه اليدوي والحاجة إلى عدسة gonio بينما يعالج ما يقرب من 5 ملايين أمريكي يعيشون مع الجلوكوما. موافقات FDA للأجهزة الرائدة (مثل FYXS Ocular Pressure Adjusting Pump) تشير إلى التزام المنظم بالانتشار السريع للابتكار الهادف. مراكز الجراحة المتنقلة، التي تلقت زيادة تعويض بنسبة 2.8% لتقارير الجودة في عام 2025، هي أوائل المتبنين لأن الإجراءات الأقصر تعزز الإنتاجية. نظراً لأن هذه المنصات تكلف أكثر من 350,000 دولار أمريكي، فإن الإنفاق الرأسمالي يفضل المجموعات متعددة المواقع، مما يعمق اتجاهات الاندماج في الممارسات.

تزايد اعتماد عدسات العين الاصطناعية المتميزة وإجراءات إعتام عدسة العين بمساعدة ليزر الفيمتوثانية

عدسة Clareon PanOptix Pro الجديدة من Alcon تحقق استفادة من الضوء بنسبة 94%، واعدة برؤية ليلية أفضل وهالات أقل مقارنة بالعدسات ثلاثية البؤر السابقة. مقترنة مع قطع الكبسولة بليزر الفيمتوثانية، يمكن للجراحين تقديم نتائج انكسارية قريبة من LASIK دون نظارات خارجية، مما يبرر أقساط الأسعار الشخصية. بدأت خطط مزايا الرؤية الممولة من أرباب العمل في تعويض جزء من رسوم الترقية بعد أن ربطت الدراسات الداخلية جودة الرؤية بإنتاجية مكان العمل. مقدمو السياحة الطبية في المكسيك يستفيدون من زراعات مماثلة بتكاليف أقل بنسبة 40-60% من المستشفيات الأمريكية، مما يجذب الطلب عبر الحدود ويدعم مسار النمو المضاعف لذلك البلد. بينما ينخفض الإنفاق التقديري في فترات الركود، تظهر استطلاعات المرضى أن المستهلكين كبار السن يصنفون الآن تحسينات جودة الرؤية فوق الإجراءات الاختيارية الأخرى.

طب العيون عن بُعد المدعوم بالذكاء الاصطناعي يوسع الوصول الريفي

أنظمة الفحص المستقلة المعتمدة من FDA مثل LumineticsCore و EyeArt يمكنها فرز اعتلال الشبكية السكري بصورة واحدة لقاع العين، إلا أن الاعتماد عبر عيادات الغدد الصماء الأمريكية يبقى أقل من 5%. حوالي 24% من المقاطعات الأمريكية تفتقر إلى طبيب عيون، و12% إضافية ليس لديها طبيب بصريات، مما يترك الملايين معتمدين على إحالات الرعاية الأولية التي غالباً ما تأتي متأخرة جداً. تظهر الاستطلاعات أن 72% من أطباء البصريات يتوقعون الآن أن يعزز الذكاء الاصطناعي كفاءة أعباء العمل، قفزة من 53% قبل الجائحة. استراتيجية كندا الفيدرالية المدعومة للصحة الرقمية تشجع التعويض للفحص عن بُعد، مما يدفع التجارب الإقليمية التي تجمع بين فرز الذكاء الاصطناعي والاستشارة عن بُعد في نفس اليوم. العقبات الرئيسية للاعتماد تبقى إعادة تصميم سير العمل والوضوح حول المسؤولية الطبية القانونية عندما تختلف الخوارزميات مع الأطباء.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للأجهزة المتقدمة وتعويض الإجراءات المحدود | -0.90% | الولايات المتحدة وكندا، تأثير ضئيل في المكسيك | قصير المدى (≤ 2 سنوات) |

| مسار الموافقة الصارم لمنتجات الأدوية-الأجهزة المركبة | -0.30% | التركيز التنظيمي الأمريكي، كندا تتبع | متوسط المدى (2-4 سنوات) |

| اختناقات توريد المكونات البصرية المتخصصة | -0.40% | تأثير عالمي، مركز في الولايات المتحدة وكندا | متوسط المدى (2-4 سنوات) |

| منافسة الأدوية الجنيسة تضغط على أسعار الأدوية ذات العلامات التجارية | -0.50% | أمريكا الشمالية، الأقوى في السوق الأمريكي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للأجهزة المتقدمة وتعويض الإجراءات المحدود

خفض عامل التحويل لـ Medicare في عام 2025 إلى 32.35 دولار أمريكي دفع رسوم إعتام عدسة العين إلى الانخفاض لـ 521.75 دولار أمريكي، بالكاد تغطي تكلفة العبوة المستهلكة عندما تُستخدم ليزرات الفيمتوثانية باهظة الثمن. الخطط الإقليمية الكندية لا تزال تعوض فقط استحلاب العين اليدوي مع العدسات أحادية البؤرة، تاركة عدسات العين الاصطناعية المتميزة مدفوعة كلياً من المريض. الممارسات الصغيرة تتردد في تمويل منصات جراحية بقيمة 500,000 دولار أمريكي دون خط أنابيب حجم واضح، لذا ينحرف انتشار التكنولوجيا نحو المجموعات الشركاتية والمراكز الأكاديمية. اتجاه ناشئ نحو الجراحة المكتبية يمكن أن يقلل رسوم المرافق، لكن Medicare لم تميز المدفوعات حسب موقع الخدمة، مما يحد من الإغاثة قريبة المدى.

اختناقات توريد المكونات البصرية المتخصصة

الزجاج عالي الدقة والألياف مدرجة الانكسار المستخدمة في المناظير الداخلية والتصوير المقطعي البصري تأتي من حفنة من الموردين مركزة في شرق آسيا. النزاعات التجارية المتكررة واحتقان الموانئ في عام 2024 أبطآ أوقات التسليم من ستة إلى 18 أسبوعاً، مما اضطر الموزعين إلى تقنين المخزون. صانعو الأجهزة المتكاملون الأكبر يمكنهم التوريد المزدوج للمكونات الرئيسية، لكن المبتكرين الأصغر غالباً ما يعتمدون على بائع واحد، مما يخاطر بتوقف الإنتاج أو إعادة التصميم المكلف عند حدوث إغلاق خطوط الإنتاج. النقص المستمر يرفع أسعار المعدات الرأسمالية بنسبة 4-6% ويعقد جداول إنجاز عقود الخدمة.

تحليل القطاعات

حسب المنتج: الأجهزة تهيمن رغم تسارع الأدوية

استحوذت الأجهزة على 60.3% من إيرادات عام 2024 في سوق طب العيون في أمريكا الشمالية، مما يعكس الطبيعة الرأسمالية للمنصات الجراحية والتصوير التشخيصي. الأدوية، مع ذلك، مقررة لتسجيل أسرع معدل نمو سنوي مركب قدره 9.6% ومتوقع أن ترفع حصتها من حجم سوق طب العيون في أمريكا الشمالية بجانب إطلاق منتجات مثل Tryptyr منشط TRPM8 من Alcon لجفاف العين وزراعة Susvimo القابلة للإعادة الملء من Genentech لاضطرابات الشبكية. أنظمة إعتام عدسة العين المتميزة وليزرات الفيمتوثانية وماكينات الفاكو بالموجات فوق الصوتية من الجيل التالي تسمح للعيادات بفرض رسوم مرافق أعلى، مما يحافظ على صحة الطلب على المعدات. صانعو أجهزة التشخيص يدمجون خوارزميات الذكاء الاصطناعي في التصوير المقطعي البصري لأتمتة وضع علامات على الأمراض، مما يدعم ترقيات الأجهزة أكثر.

مبتكرو الأدوية يستهدفون الرعاية المزمنة. Susvimo يوصل ranibizumab بشكل مستمر، مما يقلل الحقن من 12 إلى حقنتين سنوياً ويعزز الالتزام. الضغط الجنيس يثقل على عوامل anti-VEGF من الجيل الأول، لكن المستحضرات الحيوية المقترنة بزراعات المستودعات تشوش الحدود الواضحة سابقاً بين "الجهاز" و"الدواء"، مما يدفع رموز تعويض جديدة. إكسسوارات رعاية الرؤية-العدسات اللاصقة التقليدية والنظارات الشمسية للمستهلكين-تشهد تآكل الهامش بسبب تجار التجزئة الإلكترونيين الذين يتجاوزون قنوات البصريات. بشكل عام، ستحافظ الأجهزة على المجموعة الأكبر، لكن الأدوية ستستحوذ على معظم النمو الإضافي حتى عام 2030.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المرض: قيادة إعتام عدسة العين تواجه طفرة اعتلال الشبكية السكري

استحوذت معالجات إعتام عدسة العين على 27.6% من إيرادات عام 2024 وتبقى أكبر مساهم منفرد في سوق طب العيون في أمريكا الشمالية. لكن معالجات اعتلال الشبكية السكري متوقعة لتسجيل أسرع معدل نمو سنوي مركب قدره 8.8%، موسعة حصتها من حصة سوق طب العيون في أمريكا الشمالية حيث يوسع فحص الذكاء الاصطناعي التحديد في المراحل المبكرة. مجموعة إعتام عدسة العين المرتبطة بالعمر تستفيد من تجميع عدسات العين الاصطناعية المتميزة وتصحيح الاستجماتيزم المتزامن، مما يرفع متوسط سعر البيع لكل إجراء.

اعتلال الشبكية السكري يكتسب زخماً لأن انتشار السكري يستمر في الارتفاع، وفجوات الفحص تتقلص. التحليل المستقل للصور يكتشف أمهات الدم الدقيقة قبل وقت طويل من ضرر الرؤية، مما يضمن تدخل anti-VEGF أو الكورتيكوستيرويد في الوقت المناسب. العلاجات الجينية في المرحلة الثانية/الثالثة تعد بفعالية متعددة السنوات بحقنة واحدة، موسعة مرشحي العلاج. التنكس البقعي المرتبط بالعمر لا يزال يحتل إيرادات كبيرة، لكن نموه يتباطأ حيث تدخل البدائل الحيوية لـ ranibizumab. الجلوكوما تهاجر نحو الجراحات طفيفة التوغل مقترنة بزراعات الإطلاق المستمر، مما يضمن تقدماً مستقراً وإن كان أبطأ.

حسب المستخدم النهائي: هيمنة المستشفيات تتحدى بواسطة الاضطراب الرقمي

ولّدت المستشفيات 53.2% من إيرادات عام 2024، مستفيدة من شبكات التأمين والتغطية الطارئة الشاملة. الصيدليات الإلكترونية، رغم صغرها اليوم، متوقعة لتسجيل معدل نمو سنوي مركب قدره 11.9%، متفوقة على جميع الأقران ومضيفة شريحة ملحوظة لحجم سوق طب العيون في أمريكا الشمالية بحلول عام 2030. مراكز الجراحة المتنقلة تزدهر في أوقات إقامة أقصر، وحوافز Medicare المرتبطة بالجودة عززت حمولة حالات إعتام عدسة العين. سلاسل البصريات بالتجزئة تفقد حركة المرور للتجارة الإلكترونية، لكن البعض يقاوم بتقديم تقطيع العدسات في نفس اليوم وأكشاك الانكسار الغامرة.

نمو الصيدلة الإلكترونية ينبع من تجديد وصفات قطرات جفاف العين وأدوية الجلوكوما المزمنة المشحونة مباشرة للمستهلكين، غالباً ما تُجمع مع المتابعة الافتراضية. مراكز الجراحة المتنقلة توسع مزيجها إلى حزم إعتام عدسة العين-عدسة العين الاصطناعية الانكسارية المجمعة، مستفيدة من النفقات العامة الأقل ودوران أسرع مما يمكن للمستشفيات مطابقته. عيادات الشبكية المتخصصة تستحوذ على حقن المستحضرات الحيوية عالية الهامش وصيانة زراعات توصيل الأدوية المستمرة، بينما تركز المراكز الأكاديمية على إعادة بناء سطح العين المعقدة وتجارب العلاج الجيني.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

حسب البلد: هيمنة أمريكية مع زخم مكسيكي

تؤمن الولايات المتحدة سوق طب العيون في أمريكا الشمالية بـ 81.5% من الإيرادات في عام 2024 وتستمر في جذب إطلاق التقنيات قبل جيرانها. عدم كفاية القوى العاملة يلوح حيث أن 30% من مناصب طب العيون قد تبقى غير مشغولة بحلول عام 2035، مما يدفع التوسعات التشريعية في امتيازات أطباء البصريات العلاجية واستثمار متزايد في شبكات الفحص الرقمي. خفض رسوم Medicare بنسبة 2.8% يضغط الهوامش لكن يسرّع الاندماج، موضح بالتقاط Cencora بقيمة 4.6 مليار دولار أمريكي لـ Retina Consultants of America الذي أنشأ شبكة من 190 طبيب عبر 21 ولاية. تعيينات FDA الرائدة جلبت محركات ذكاء اصطناعي متعددة وزراعات غمد مستمر للسوق في أقل من ثلاث سنوات، معززة القيادة التقنية للبلد.

نظام طب العيون الكندي ناضج لكنه مقيد بالسياسات. الخطط الصحية الإقليمية تغطي استخراج إعتام عدسة العين العادي، تاركة العدسات متعددة البؤر وقطع الكبسولة بالفيمتوثانية كترقيات مدفوعة شخصياً. Statistics Canada تلاحظ اعتماد 96% للسجلات الصحية الإلكترونية بين مكاتب البصريات، مما يضع أساساً لتحميلات صور الذكاء الاصطناعي السلسة أثناء لقاءات الرعاية الأولية. الحكومة الفيدرالية تقيّم استراتيجية وطنية من شأنها أن تجمع شراء أدوية الشبكية باهظة الثمن، مما قد يقلل تكاليف العلاج ويدفع الاعتماد نحو الأعلى. توزيع القوى العاملة يعكس الكثافة السكانية، مع مقاطعات الأطلسي تواجه أوقات انتظار أطول للمواعيد مقارنة بكولومبيا البريطانية.

المكسيك تسجل أعلى نمو، مدفوع بممر السياحة الطبية المزدهر الذي يربط المتقاعدين الأمريكيين بعيادات معتمدة في تيخوانا ومونتيري وغوادالاخارا. اتفاقية التكافؤ لعام 2024 تسمح باستيراد الأجهزة المعتمدة من FDA أو Health Canada دون تجارب مكررة، مما يقصر وقت وصول السوق. شركات التأمين القطاع الخاص تجمع حزم العيون في خطط عالية الخصم، محفزة الطلب على الجراحة الانكسارية وعدسات العين الاصطناعية المتميزة بين طبقة متوسطة صاعدة. تجارب طب العيون عن بُعد الممولة من حكومات الولايات في خاليسكو تستهدف فحص اعتلال الشبكية السكري للمجتمعات الريفية وضاعفت تحويلات الإحالة خلال اثني عشر شهراً. فجوات التوريد تبقى في تخصصات الشبكية خارج المراكز الحضرية الكبرى، مشجعة الجراحين المدربين في زمالات أجنبية لإقامة عيادات فرعية.

المشهد التنافسي

يتميز سوق طب العيون في أمريكا الشمالية بملكية مجزأة رغم تسارع عمليات الشراء بالأسهم الخاصة. عززت Alcon امتيازها في جراحة الليزر بالموافقة على الاستحواذ على LENSAR مقابل 356 مليون دولار أمريكي وطرحت Voyager Direct SLT لالتقاط قطاع الجلوكوما الإجرائي. استفادت Genentech من خبرتها في المستحضرات الحيوية للحصول على تصريح FDA لـ Susvimo، موضوعة الآن كأول زراعة توصيل مستمر لاعتلال الشبكية السكري ووذمة البقعة، مما يمنح الشركة تدفق إيرادات متكرر قوي.

سيطرة Cencora على حصة 85% في Retina Consultants of America تظهر التكامل العمودي بين توزيع الأدوية وتقديم الخدمة السريرية، مما يمكّن الشراء المجمع لقارورات anti-VEGF على نطاق واسع. مبتكرو الأجهزة من المستوى المتوسط يسعون للتمييز المتخصص: الجراحون يمدحون شركات جراحة الجلوكوما طفيفة التوغل الناشئة لتحسينات الدعامات التي تقلل الضغط داخل العين دون تدخل في جراحة الترشيح المستقبلية. منصات الفحص الريفي عن بُعد تجذب التمويل المغامر حيث يوائم الدافعون التعويض مع نتائج إنقاذ البصر الموثقة. نقاط الضعف في سلسلة التوريد تدفع اللاعبين الكبار للتوريد المزدوج للبصريات عالية الدقة، مما يخلق حواجز للداخلين الأصغر الذين لا يستطيعون تلبية عتبات الحجم المطلوبة من المصنعين الثانويين.

خرائط الطريق الاستراتيجية تتقارب بشكل متزايد على نماذج الرعاية الدورة الكاملة مقترنة الذكاء الاصطناعي التشخيصي والجراحة المتميزة والعلاج المزمن. اقتصاديات الحجم تسمح للمجموعات الشركاتية بالتفاوض على صفقات شراء متعددة السنوات، والاستثمار في تتبع النتائج والتأهل لتجارب التعويض القائم على القيمة. مع ذلك، يبقى الأطباء حساسين لاستقلالية التوظيف؛ يرفض البعض عروض الاستحواذ، مفضلين مراكز متنقلة مشتركة تحافظ على الحوكمة السريرية محلية.

قادة صناعة أدوية وأجهزة طب العيون في أمريكا الشمالية

-

Alcon Inc.

-

Carl Zeiss Meditec AG

-

Haag-Streit Group

-

Johnson & Johnson

-

Bausch Health Companies Inc. (Bausch + Lomb)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يناير 2025: وافقت FDA على زراعة ENCELTO من Neurotech Pharmaceuticals، أول جهاز جراحي لتوسع الشعيرات البقعي من النوع 2 مع تطبيقات استكشافية للجلوكوما و AMD

- مايو 2025: حصلت Genentech على تصريح FDA لـ Susvimo كعلاج إعادة ملء لتسعة أشهر لاعتلال الشبكية السكري، مما يقلل عبء الحقن إلى حقنتين سنوياً.

- مايو 2025: قدمت Alcon عدسة Clareon PanOptix Pro ثلاثية البؤر في الولايات المتحدة، محققة 94% من استفادة الضوء وتشتت أقل من النماذج السابقة.

- مايو 2025: أذنت FDA لـ Tryptyr من Alcon، أول منشط TRPM8 لمرض جفاف العين، مع مبيعات ذروة متوقعة بين 250-400 مليون دولار أمريكي

- أبريل 2025: أطلقت Orasis Pharmaceuticals قطرات Qlosi pilocarpine الخالية من المواد الحافظة لقصر النظر الشيخوخي، مقدمة جرعات مرنة مرة أو مرتين يومياً.

نطاق تقرير سوق أدوية وأجهزة طب العيون في أمريكا الشمالية

أجهزة طب العيون هي المعدات المستخدمة لتشخيص وعلاج أمراض العيون المختلفة، مثل إعتام عدسة العين والجلوكوما وأخطاء الانكسار. أدوية العيون تعالج التهابات العين وبعض الأمراض المذكورة أعلاه.

سوق أجهزة وأدوية طب العيون في أمريكا الشمالية مقسم حسب المنتج (الأجهزة (الأجهزة الجراحية وأجهزة التشخيص) والأدوية (أدوية الجلوكوما، أدوية اضطرابات الشبكية، أدوية جفاف العين، أدوية التهاب الملتحمة التحسسي والالتهاب، وأدوية أخرى))، المرض (الجلوكوما، إعتام عدسة العين، التنكس البقعي المرتبط بالعمر، الأمراض الالتهابية، اضطرابات الانكسار، أمراض أخرى)، والجغرافيا (الولايات المتحدة، كندا، والمكسيك). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الأجهزة | الأجهزة الجراحية | عدسات العين الاصطناعية |

| ليزرات العيون | ||

| أنظمة استحلاب العين | ||

| أجهزة جراحية أخرى | ||

| أجهزة التشخيص | ماسحات التصوير المقطعي البصري | |

| كاميرات قاع العين | ||

| مقاييس التوتر | ||

| أجهزة تشخيص أخرى | ||

| أجهزة رعاية الرؤية | العدسات اللاصقة | |

| عدسات النظارات | ||

| الأدوية | أدوية الجلوكوما | |

| أدوية اضطرابات الشبكية | ||

| علاجات جفاف العين | ||

| أدوية مضادة للحساسية / مضادة للالتهاب | ||

| أدوية مضادة للعدوى | ||

| أدوية أخرى | ||

| الجلوكوما |

| إعتام عدسة العين |

| التنكس البقعي المرتبط بالعمر |

| اعتلال الشبكية السكري |

| الأمراض الالتهابية |

| اضطرابات الانكسار |

| أمراض أخرى |

| المستشفيات |

| العيادات المتخصصة ومراكز الجراحة المتنقلة |

| الصيدليات بالتجزئة والمتاجر البصرية |

| الصيدليات الإلكترونية |

| الولايات المتحدة |

| كندا |

| المكسيك |

| حسب المنتج | الأجهزة | الأجهزة الجراحية | عدسات العين الاصطناعية |

| ليزرات العيون | |||

| أنظمة استحلاب العين | |||

| أجهزة جراحية أخرى | |||

| أجهزة التشخيص | ماسحات التصوير المقطعي البصري | ||

| كاميرات قاع العين | |||

| مقاييس التوتر | |||

| أجهزة تشخيص أخرى | |||

| أجهزة رعاية الرؤية | العدسات اللاصقة | ||

| عدسات النظارات | |||

| الأدوية | أدوية الجلوكوما | ||

| أدوية اضطرابات الشبكية | |||

| علاجات جفاف العين | |||

| أدوية مضادة للحساسية / مضادة للالتهاب | |||

| أدوية مضادة للعدوى | |||

| أدوية أخرى | |||

| حسب المرض | الجلوكوما | ||

| إعتام عدسة العين | |||

| التنكس البقعي المرتبط بالعمر | |||

| اعتلال الشبكية السكري | |||

| الأمراض الالتهابية | |||

| اضطرابات الانكسار | |||

| أمراض أخرى | |||

| حسب المستخدم النهائي | المستشفيات | ||

| العيادات المتخصصة ومراكز الجراحة المتنقلة | |||

| الصيدليات بالتجزئة والمتاجر البصرية | |||

| الصيدليات الإلكترونية | |||

| حسب البلد | الولايات المتحدة | ||

| كندا | |||

| المكسيك | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق أجهزة وأدوية طب العيون في أمريكا الشمالية؟

من المتوقع أن يسجل سوق أجهزة وأدوية طب العيون في أمريكا الشمالية معدل نمو سنوي مركب قدره 5% خلال فترة التوقعات (2025-2030)

من هم اللاعبون الرئيسيون في سوق أجهزة وأدوية طب العيون في أمريكا الشمالية؟

Alcon Inc. وCarl Zeiss Meditec AG ومجموعة Haag-Streit وJohnson & Johnson وBausch Health Companies Inc. (Bausch + Lomb) هي الشركات الرئيسية العاملة في سوق أجهزة وأدوية طب العيون في أمريكا الشمالية.

ما السنوات التي يغطيها سوق أجهزة وأدوية طب العيون في أمريكا الشمالية؟

يغطي التقرير حجم السوق التاريخي لسوق أجهزة وأدوية طب العيون في أمريكا الشمالية للسنوات: 2021، 2022، 2023 و2024. كما يتنبأ التقرير بحجم سوق أجهزة وأدوية طب العيون في أمريكا الشمالية للسنوات: 2025، 2026، 2027، 2028، 2029 و2030.

آخر تحديث للصفحة في: