حجم وحصة سوق الأجهزة البصرية في اليابان

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

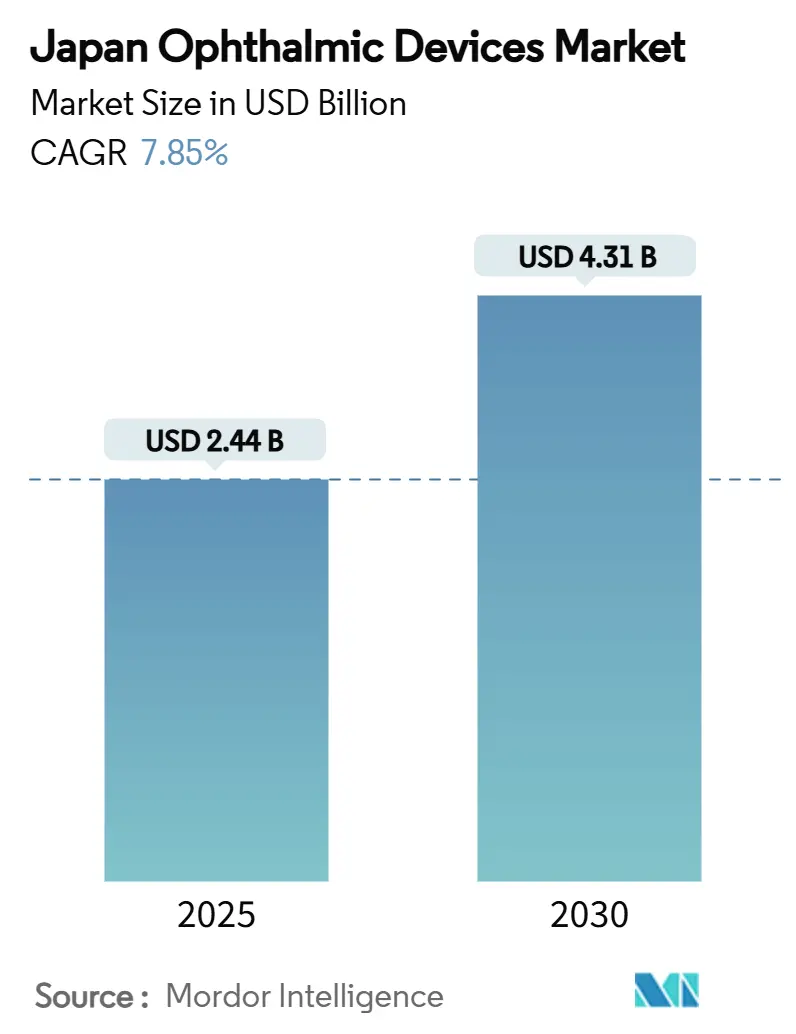

| حجم السوق (2025) | 2.44 مليار دولار أمريكي |

| حجم السوق (2030) | 4.31 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.85% CAGR |

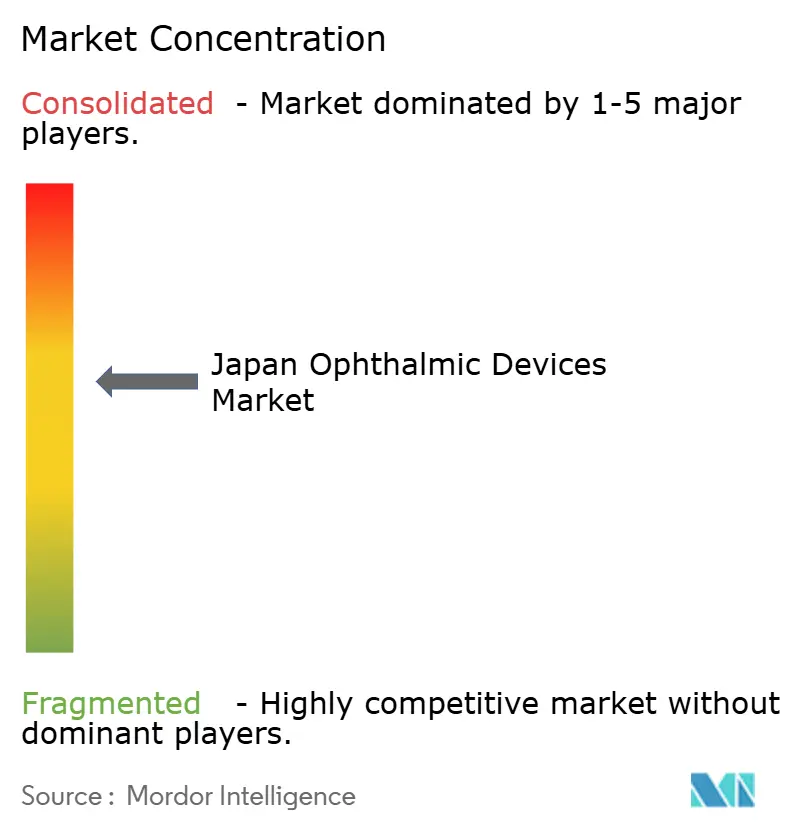

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأجهزة البصرية في اليابان بواسطة Mordor Intelligence

يبلغ حجم سوق الأجهزة البصرية في اليابان 2.44 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.31 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب 7.85% خلال الفترة 2025-2030. يعزز الطلب كل من الشيخوخة الفائقة للسكان، وتقنيات التصوير المتقدمة بسرعة، والإصلاحات التي تكافئ الرعاية الخارجية. تستمر منتجات العناية بالبصر في هيمنة على أحجام الوحدات، لكن منصات التشخيص المرتكزة على التصوير المقطعي البصري المترابط (OCT) توسع القاعدة القابلة للعنونة من المعدات الرأسمالية عالية القيمة. تهاجر أحجام العمليات الجراحية إلى إعدادات العيادات الخارجية حيث يغلق تعادل الرسوم فجوة التكلفة مع المستشفيات، مما يحفز الاعتماد السريع لمحطات العمل المدمجة والمواد الاستهلاكية أحادية الاستخدام. في الوقت نفسه، تؤدي قواعد الموافقة الصارمة لوكالة PMDA ومتطلبات العوامل البشرية الجديدة إلى إطالة جداول الإطلاق، مما يدفع الشركات لتعزيز التعاون السريري المحلي للحفاظ على السرعة. تزيد الفجوة المتسعة في أطباء العيون بين المناطق الحضرية والريفية من الاهتمام بأدوات الفحص المدعومة بالذكاء الاصطناعي التي يمكنها تخفيف عبء العمل على الأطباء وتوسيع الوصول إلى المحافظات المحرومة من الخدمات.

النقاط الرئيسية للتقرير

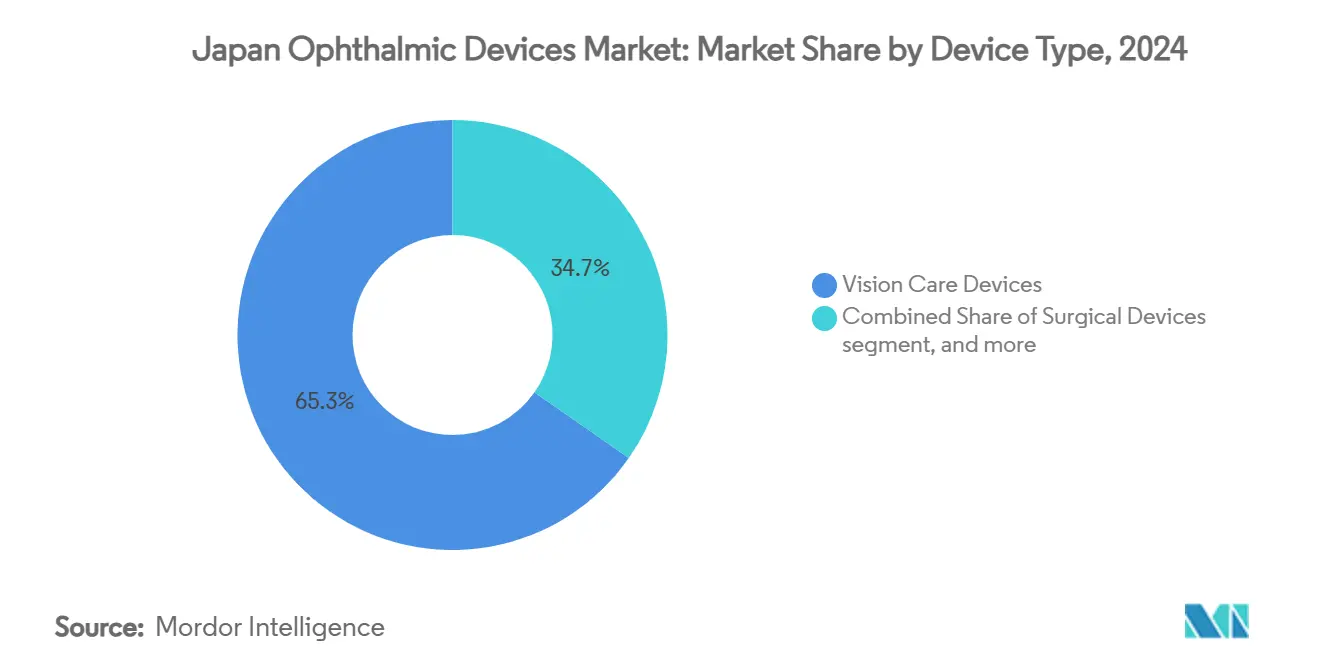

- حسب نوع الجهاز، قادت منتجات العناية بالبصر بـ 65.31% من حصة سوق الأجهزة البصرية في اليابان في عام 2024، بينما من المتوقع أن تتوسع منصات التشخيص والمراقبة بمعدل نمو سنوي مركب 9.99% حتى عام 2030.

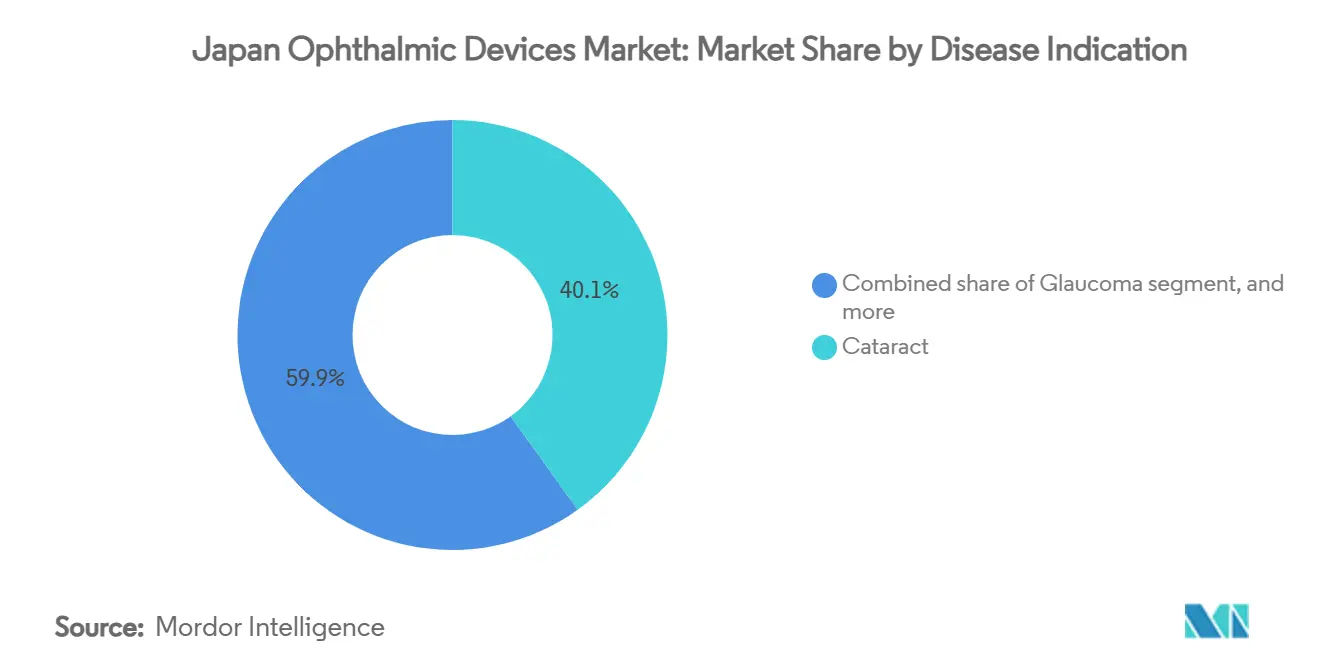

- حسب مؤشر المرض، شكل إعتام عدسة العين 40.11% من حصة حجم سوق الأجهزة البصرية في اليابان في عام 2024؛ من المتوقع أن تنمو أجهزة اعتلال الشبكية السكري بمعدل نمو سنوي مركب 9.15% حتى عام 2030.

- حسب المستخدم النهائي، هيمنت المستشفيات على 45.51% من الإيرادات في عام 2024 بينما من المتوقع أن تنمو مراكز الجراحة الخارجية بمعدل نمو سنوي مركب 9.01% خلال الفترة 2025-2030.

اتجاهات ورؤى سوق الأجهزة البصرية في اليابان

تحليل تأثير المحركات

| المحرك | % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الشيخوخة السريعة للسكان تقود أحجام جراحة إعتام عدسة العين | +2.0% | على الصعيد الوطني، خاصة المناطق الحضرية الكبرى | المدى الطويل (≥ 4 سنوات) |

| ارتفاع قصر النظر لدى الأحداث وطلب التشخيص المبكر | +1.3% | المناطق المدرسية الحضرية | المدى الطويل (≥ 4 سنوات) |

| إصلاحات السداد تشجع الإجراءات خارج المستشفى | +1.0% | مدن الدرجة الثانية والثالثة | المدى المتوسط (2-4 سنوات) |

| اعتماد منصات التصوير والفحص المدعومة بالذكاء الاصطناعي | +0.9% | شبكات الإحالة الوطنية | المدى المتوسط (2-4 سنوات) |

| توسيع مراكز الجراحة الخارجية في مدن الدرجة الثانية | +0.7% | ممرات النمو الإقليمية | المدى المتوسط (2-4 سنوات) |

| اختراق العدسات داخل العين الممتازة والمتعددة البؤر | +0.6% | التجمعات الحضرية عالية الدخل | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

الشيخوخة السريعة للسكان تقود أحجام جراحة إعتام عدسة العين

يضع التحول الديموغرافي غير المسبوق ما يقرب من 30% من مواطني اليابان فوق سن 65 عاماً، مما يؤدي إلى طلب متسق على جراحة إعتام عدسة العين وصل إلى 1.6 مليون إجراء في عام 2019 ويستمر في الارتفاع في عام 2025. تظهر مراجعات المستشفيات حصة متزايدة من المرضى فوق 90 عاماً يستفيدون من تقنية استحلاب عدسة العين الحديثة مقترنة بالعدسات داخل العين الممتازة، مع مكاسب موثقة في النقاط المعرفية من 25.65 إلى 27.08 على مقياس MMSE بعد الجراحة[1]Shoji Kinoshita, "Cataract Surgery Outcomes in Centenarians," Medicine, medicinejournal.com. يضع هذا التأثير الصحي الأوسع رعاية إعتام عدسة العين كأكثر من مجرد حل للرؤية ويضخم استعداد المشتري للدفع مقابل منصات الليزر الفيمتو ثانية وحاسبات العدسات الحيدية والمجاهر المساعدة رقمياً. تجمع الشركات المصنعة قطع اليد المريحة وبرامج سير العمل للحفاظ على الإنتاجية وسط قوة عمل جراحية متقلصة. على المدى الطويل، من المتوقع أن يرفع هذا المحرك سوق الأجهزة البصرية في اليابان بـ 2.0 نقطة مئوية من معدل النمو السنوي المركب التراكمي.

ارتفاع انتشار قصر النظر لدى الأحداث والطلب على التشخيص المبكر

ارتفعت معدلات قصر النظر اليابانية بين الأطفال الذين تتراوح أعمارهم بين 6-14 عاماً من 10% في أواخر السبعينيات إلى 53% بحلول عام 2010 وتبقى فوق 36% في عام 2025، مع تفاقم الاتجاه بسبب أنماط الحياة الداخلية المرتبطة بكوفيد-19. دفع حجم المشكلة شركة Santen لإطلاق RYJUSEA Mini (أتروبين 0.025%) في أبريل 2025، وهو أول علاج معتمد محلياً لإبطاء تطور قصر النظر. يتسارع اعتماد أجهزة قياس الطول المحوري وأجهزة الانكسار التلقائي مع أوضاع شلل الهدبة وأكشاك الفحص المدرسي. يروج قادة سوق العناية بالبصر للعدسات النظارية مثل MiYOSMART والعدسات اللاصقة اليومية من خلال حملات متعددة القنوات تستهدف الآباء القلقين. يمكن لهذه التطورات مجتمعة أن تضيف 1.3 نقطة مئوية إلى مسار نمو القطاع حتى عام 2030.

إصلاحات السداد الحكومية تشجع الإجراءات خارج المستشفى

يشجع تعادل جدول الرسوم بين المستشفيات والأجنحة المكتبية الآن إجراءات الشبكية الزجاجية والجلوكوما وإعتام عدسة العين على الانتقال إلى مراكز الجراحة الخارجية، خاصة عبر مدن الدرجة الثانية حيث تكون تكاليف الأراضي والبناء أقل. يُظهر معدل نجاح 97.3% للجراحة الواحدة لانفصال الشبكية في الإعدادات المكتبية تعادل الجودة مع المرافق الداخلية للمرضى. تستجيب الشركات المصنعة للأجهزة بآلات استحلاب عدسة العين المحمولة ووحدات استئصال الزجاجية المدمجة وأطقم القنيات الاستهلاكية التي تقلل احتياجات التعقيم. من المتوقع أن يقصر مسار الموافقة المشروطة القادم تحت قانون PMD المعدل أوقات مراجعة SaMD، مما يعزز تدفق الابتكار إلى مراكز ASC. ينسب المحللون رفعاً يبلغ حوالي 1.0 نقطة مئوية لمعدل النمو السنوي المركب لسوق الأجهزة البصرية في اليابان من بيئة السياسة هذه.

اعتماد منصات التصوير والفحص المدعومة بالذكاء الاصطناعي

تحقق خوارزميات التعلم الآلي المدمجة في كاميرات قاع العين المكتبية أو المحمولة باليد فرز موثوق لاعتلال الشبكية السكري-محققة نسبة فعالية تكلفة تدريجية قدرها 1.6 مليون ين ياباني لكل QALY، أقل بكثير من عتبة استعداد اليابان للدفع[2]Etsuko Nishida et al., "AI Cost-Effectiveness in Diabetic Retinopathy," ScienceDirect, sciencedirect.com. تُبلغ المستشفيات التي تستخدم بالفعل قوائم مراجعة مدعومة بالذكاء الاصطناعي عن تحسن ثلاثة أضعاف في اكتشاف الحالات الوشيكة أثناء جراحة إعتام عدسة العين. رغم محدودية مجموعات بيانات التصوير المفتوحة، يدرب البائعون النماذج بأساليب التعلم الفيدرالي داخل شبكات الجامعات المحلية للامتثال لقوانين الخصوصية. من المتوقع أن ينتشر الانتشار الأوسع في إعدادات الرعاية الأولية بمجرد أن يصبح ممر المراجعة الأولوية لوكالة PMDA لـ SaMD عملياً بالكامل في عام 2026، مضيفاً حوالي 0.9 نقطة مئوية لمعدل النمو السنوي المركب المتوقع.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة الرأسمالية العالية لمحطات العمل الجراحية المتقدمة | -1.8% | مدن الدرجة الثالثة الأصغر والعيادات الريفية | المدى المتوسط (2-4 سنوات) |

| متطلبات الموافقة الصارمة لوكالة PMDA ومراقبة ما بعد السوق | -1.5% | جميع المتقدمين الأجانب والمحليين | المدى الطويل (≥ 4 سنوات) |

| تقلص قوة العمل لأطباء العيون في المحافظات الريفية | -1.2% | المحافظات الريفية والنائية | المدى الطويل (≥ 4 سنوات) |

| تخفيضات جدول الرسوم الوطنية تمارس ضغط أسعار | -1.0% | على الصعيد الوطني | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة الرأسمالية العالية لمحطات العمل الجراحية المتقدمة

تتطلب وحدات ليزر الفيمتو ثانية والمجاهر متعددة الوسائط ومنصات إعتام عدسة العين الروبوتية مدفوعات مقدمة تتجاوز 350,000 دولار أمريكي، مما يستبعد العيادات التي تتعامل مع أقل من 18 حالة في الأسبوع[3]Japan International Eye Hospital, "Economic Evaluation of Femtolaser Adoption," jieh.jp. بينما تحصل السلاسل الرائدة في طوكيو وأوساكا بسهولة على التمويل، تواجه المقدمين الأصغر هوامش ضيقة لأن معدلات السداد لم ترتفع بما يتماشى مع ترقيات دقة الأجهزة. تظهر الآن عقود الإيجار والدفع لكل إجراء في وثائق المناقصة، لكن أسعار الفائدة فوق 2% تضيف ضغطاً إضافياً. نتيجة لذلك، تضيق مجموعة المشترين القابلة للعنونة، مما يقلص 1.8 نقطة مئوية من نظرة النمو خمس سنوات لسوق الأجهزة البصرية في اليابان.

متطلبات الموافقة الصارمة لوكالة PMDA ومراقبة ما بعد السوق

تتطلب ملفات الأجهزة من الفئتين الثالثة والرابعة ملفات باللغة اليابانية وملفات سريرية محلية والالتزام بمعيار قابلية الاستخدام JIS T 62366-1:2022، مما يمد جداول المراجعة إلى 16 شهراً. يجب على المتقدمين الأجانب أيضاً تعيين حامل تفويض تسويق محلي معين وإجراء دراسات أداء ما بعد السوق الدورية. رغم أن الوكالة فتحت بوابة إرشادات باللغة الإنجليزية في مارس 2025 لتوضيح التوقعات، ما زالت تكاليف الامتثال تحلق 1.5 نقطة مئوية من إمكانية معدل النمو السنوي المركب الإجمالي، مما يخفف التفاؤل المحيط بالقطاعات الفرعية سريعة النمو.

تحليل القطاع

حسب نوع الجهاز: العناية بالبصر تهيمن بينما التشخيص يتسارع

شكلت منصات العناية بالبصر 65.31% من إيرادات عام 2024، مما يعكس اعتماد الأمة طويل المدى على النظارات التصحيحية. تظهر مراجعات قنوات HOYA اختراق العدسات اللاصقة يتوسع بـ 2% سنوياً، مع خيارات ثنائية البؤرة وتحكم قصر النظر تغذي مكاسب حجم السلة. معدات التشخيص والمراقبة هي الأسرع ارتفاعاً، معدة لتسجيل معدل نمو سنوي مركب 9.99% حتى عام 2030 حيث تنتقل أجهزة OCT ذاتية التصوير والأجهزة المسح المصدر والماسحات قاع العين الجاهزة للذكاء الاصطناعي من المراكز الثلاثية إلى العيادات الأولية. يجسد اعتماد OCT-R1 من Canon، الذي حصل على جائزة Red Dot لبصمته المدمجة، هذا التحول نحو الكشف المبكر. عبر كلا الطبقتين، تساعد اشتراكات البرامج ذات القيمة المضافة في تعويض ضغط جدول الرسوم بتجميع لوحات تحليل البيانات وميزات الاستشارة عن بُعد في مبيعات الأجهزة. تدعم هذه الاستراتيجيات متعددة الوسائط القيادة المستدامة لبائعي المنصات بينما توسع الوصول إلى إدارة صحة العين الاستباقية.

تبقى زخم النمو في الأجهزة الجراحية ثابتاً، مدعوماً بدعامات الجلوكوما قليلة التوغل وقواطع استئصال الزجاجية أحادية الاستخدام ووحدات استحلاب عدسة العين المدمجة المصممة لسير عمل ASC. تحقق أنظمة ليزر إعتام عدسة العين الفيمتو ثانية دقة إضافية، لكن متطلبها الرأسمالي العالي يقيد الاعتماد على المراكز الحضرية عالية الحجم. لتضييق فجوة القدرة على تحمل التكاليف هذه، تجرب الشركات المصنعة نماذج الدفع لكل نقرة التي تواءم اقتصاديات الوحدة مع أعداد الإجراءات في عيادات الدرجة الثانية. نتيجة لذلك، من المتوقع أن يتوسع حجم سوق الأجهزة البصرية في اليابان المنسوب إلى تقنية الجراحة لكن بوتيرة أكثر اعتدالاً من التشخيص.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب مؤشر المرض: إعتام عدسة العين يقود بينما اعتلال الشبكية السكري يتسارع

حققت أجهزة إعتام عدسة العين 40.11% من المبيعات في عام 2024 حيث ارتفع الطلب الجراحي بين المرضى فوق 80 عاماً. تبقى النتائج إيجابية، حتى للمعمرين، مما يعزز ثقة المريض والمؤمن في العدسات داخل العين المتقدمة. يُبلغ الجراحون الذين يمزجون جراحة إعتام عدسة العين اليدوية صغيرة الشق مع برامج محاذاة العدسة الحيدية عن خطأ انكساري متبقي أقل، مما يشجع المزيد من الاستثمار في وحدات التوجيه الدقيق. في الوقت نفسه، يربط الخطاب العام بين تدخلات إعتام عدسة العين وتقليل خطر السقوط والتراجع المعرفي، مما يساعد في تبرير التمويل للمواد الاستهلاكية عالية الأداء رغم تخفيضات جدول الرسوم.

تمثل أدوات إدارة اعتلال الشبكية السكري المكانة سريعة النمو مع معدل نمو سنوي مركب متوقع 9.15%. تظهر البيانات الحكومية انتشار السكري عند 12% بين البالغين، مما يخلق تراكمات فحص كبيرة في الرعاية الأولية. تضغط أنظمة الفرز بالذكاء الاصطناعي المعبأة مع كاميرات غير موسعة البؤبؤ أوقات التقييم، بينما تحسن بروتوكولات استئصال الزجاجية المبكرة حدة البصر في المرضى المصابين بوذمة البقعة. يقلل بيفاسيزوماب داخل الزجاجية بعد العملية من الجلوكوما الوعائي الجديد بـ 80% في العيون عالية الخطر، مما يشجع أخصائيي الشبكية على تعبئة حاقنات مضادة VEGF مع أطقم جراحة الشق الصغير. يرسخ نموذج الرعاية المتكاملة هذا طلباً قوياً على المواد الاستهلاكية التشخيصية والعلاجية في عيادات الغدد الصماء التي تدمج الآن أجنحة طب العيون.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المستشفيات تقود بينما مراكز ASC تكتسب زخماً

حافظت المستشفيات الثلاثية على حصة إيرادات 45.51% في عام 2024، مدعومة بدورها في علاج حالات الشبكية المعقدة وطب عيون الأعصاب. تستخدم شبكات الجامعات أكثر من 1,500 أطباء عيون أكاديميين يدافعون عن الوصول المبكر للمنصات التحقيقية تحت إعفاءات التجارب السريرية. رغم هذه الهيمنة، فإن قيود السعة وحدود ساعات الأطباء تحفز إعادة توزيع جراحات إعتام عدسة العين والجلوكوما الروتينية إلى مراكز ASC التابعة. هذه المراكز، الموجودة غالباً ضمن 15 كم من محطات السكك الحديدية في مدن الدرجة الثانية، تسجل إقامات مرضى تحت أربع ساعات بينما تلتزم بمعايير جودة هواء غرفة العمليات.

ستسجل مراكز الجراحة الخارجية معدل نمو سنوي مركب 9.01% حتى عام 2030 مدعومة بسياسات تعادل الرسوم وموافقات قانون PMD المبسطة للأجنحة المكتبية ومجموعة شيخوخة تسعى للخروج في نفس اليوم. تستجيب صانعات المعدات بوحدات استحلاب عدسة العين المتنقلة وأطقم إجراءات الشبكية الزجاجية المعبأة مسبقاً ومراقبات الحقل المعقم المدعومة بالذكاء الاصطناعي المصممة للبصمات الضيقة. العيادات المتخصصة، رغم كونها أصغر، تبقى أساسية لمتابعة الأمراض المزمنة. تستفيد بشكل متزايد من طب العيون عن بُعد لمراقبة ضغط العين عن بُعد، بما يتماشى مع الأهداف الوطنية لكبح فجوات الخدمة الحضرية-الريفية.

المشهد التنافسي

يتميز سوق الأجهزة البصرية في اليابان بهيكل مركز بشكل معتدل مع متعددي الجنسيات الراسخين يتنافسون جنباً إلى جنب مع المتخصصين المحليين المركزين على التقنيات. تحافظ Alcon على القيادة في العدسات داخل العين وأنظمة استحلاب عدسة العين من خلال تحديثات البرامج الثابتة المستمرة التي تدمج مساعدات محاذاة اللابؤرية. تمد Johnson & Johnson Vision الوصول عبر العدسات اللاصقة للتحكم في قصر النظر المطلقة في عروض ترويجية مشتركة مع عيادات الأطفال. تؤمن حصة HOYA البالغة 50% في بائعي العدسات اللاصقة المتخصصين هيمنتها في العناية بالبصر؛ تعزز الشركة هذا الموقع بعدسات نظارات MiYOSMART التي تبطئ تطور الطول المحوري.

تستفيد Nidek من العلاقات العقود الطويلة مع الموزعين المحليين للبقاء في مقدمة اهتمام أطباء العيون للتشخيص الانكساري وليزر الجراحة. تكتسب قسم التصوير في Canon زخماً بعد تقدير Red Dot لـ OCT-R1، مما يضع الجهاز كخيار ممتاز لكن موفر للمساحة لسلاسل المواقع المتعددة. تسرع التحالفات الاستراتيجية الابتكار: تتعاون Kubota Vision مع IQVIA Services Japan و AUROLAB لتوسيع نطاق OCT جيبي الحجم، مستهدفة مراقبة وذمة البقعة السكرية بتنسيقات محمولة باليد. تركز BVI Medical على حلول الجلوكوما، تتطلع إلى تحليلات سير العمل المدعومة بـ SaMD لتمييز نظام Leos عند تسويقه على نطاق واسع في عام 2025.

تستمر فرص المساحة البيضاء في المحافظات الريفية المصابة بنقص القوى العاملة. تقف الشركات التي تجمع خوارزميات الذكاء الاصطناعي مع خدمات التفسير السحابية للاستحواذ على هذه الجيوب المحرومة من الخدمات. في الوقت نفسه، تتنقل الشركات المصنعة في ضغط السعر التنازلي من مراجعات جدول الرسوم نصف السنوية بتوسيع عقود خدمة ما بعد البيع وتقديم اشتراكات الصيانة التنبؤية التي تقلل وقت التوقف عن العمل. تشكل المنافسة المركزة بشكل معتدل واستراتيجيات التوطين المتمايزة معاً آفاق نمو مستدامة مدفوعة بالابتكار خلال العقد.

قادة صناعة الأجهزة البصرية في اليابان

-

Alcon Inc.

-

Johnson & Johnson Vision Care

-

HOYA Corporation

-

Nidek Co. Ltd

-

Topcon Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: أطلقت PMDA بوابة باللغة الإنجليزية لتوجيه الشركات الأجنبية خلال خطوات الموافقة على الأجهزة.

- ديسمبر 2024: أصدرت PMDA قواعد وسم جديدة لمنع أخطاء الأدوية، بما في ذلك عبوات محددة للتركيبات الشبيهة بقطرات العين.

- أكتوبر 2024: اقترحت MHLW تعديلات على قانون PMD تقدم مساراً للموافقة المشروطة للأجهزة عالية الاحتياج.

- أغسطس 2024: أصبح الامتثال لمعيار قابلية الاستخدام JIS T 62366-1:2022 إلزامياً لجميع طلبات الأجهزة الجديدة.

- أبريل 2024: حصلت BVI Medical على موافقة PMDA لعدساتها داخل العين أحادية البؤرة كارهة الماء PODEYE.

نطاق تقرير سوق الأجهزة البصرية في اليابان

وفقاً لنطاق التقرير، أجهزة طب العيون هي المعدات المستخدمة لتشخيص وعلاج أمراض العيون المختلفة، مثل إعتام عدسة العين والجلوكوما وأخطاء الانكسار. تُستخدم أدوية طب العيون لعلاج التهابات العين وبعض الأمراض المذكورة أعلاه. الأدوية المشمولة في التقرير هي أدوية الجلوكوما وأدوية اضطرابات الشبكية وأدوية جفاف العين وأدوية العدوى والأدوية الأخرى. سوق أجهزة وأدوية طب العيون في اليابان مقسم حسب المنتج (الأجهزة (الأجهزة الجراحية (العدسات داخل العين، ليزر طب العيون، والأجهزة الجراحية الأخرى)، والأجهزة التشخيصية)، والأدوية (أدوية الجلوكوما، أدوية اضطرابات الشبكية، أدوية جفاف العين، أدوية التهاب الملتحمة التحسسي والالتهاب، والأدوية الأخرى)، والمرض (الجلوكوما، إعتام عدسة العين، التنكس البقعي المرتبط بالعمر، الأمراض الالتهابية، اضطرابات الانكسار، والأمراض الأخرى). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أجهزة التشخيص والمراقبة | ماسحات OCT |

| كاميرات قاع العين والشبكية | |

| أجهزة الانكسار التلقائي ومقاييس القرنية | |

| أنظمة طبوغرافيا القرنية | |

| أنظمة التصوير بالموجات فوق الصوتية | |

| أجهزة المحيط ومقاييس ضغط العين | |

| أجهزة التشخيص والمراقبة الأخرى | |

| الأجهزة الجراحية | أجهزة جراحة إعتام عدسة العين |

| أجهزة الجراحة الشبكية الزجاجية | |

| أجهزة الجراحة الانكسارية | |

| أجهزة جراحة الجلوكوما | |

| الأجهزة الجراحية الأخرى | |

| أجهزة العناية بالبصر | إطارات وعدسات النظارات |

| العدسات اللاصقة |

| إعتام عدسة العين |

| الجلوكوما |

| اعتلال الشبكية السكري |

| مؤشرات أمراض أخرى |

| المستشفيات |

| عيادات العيون المتخصصة |

| مراكز الجراحة الخارجية (ASCs) |

| مستخدمون نهائيون آخرون |

| حسب نوع الجهاز | أجهزة التشخيص والمراقبة | ماسحات OCT |

| كاميرات قاع العين والشبكية | ||

| أجهزة الانكسار التلقائي ومقاييس القرنية | ||

| أنظمة طبوغرافيا القرنية | ||

| أنظمة التصوير بالموجات فوق الصوتية | ||

| أجهزة المحيط ومقاييس ضغط العين | ||

| أجهزة التشخيص والمراقبة الأخرى | ||

| الأجهزة الجراحية | أجهزة جراحة إعتام عدسة العين | |

| أجهزة الجراحة الشبكية الزجاجية | ||

| أجهزة الجراحة الانكسارية | ||

| أجهزة جراحة الجلوكوما | ||

| الأجهزة الجراحية الأخرى | ||

| أجهزة العناية بالبصر | إطارات وعدسات النظارات | |

| العدسات اللاصقة | ||

| حسب مؤشر المرض | إعتام عدسة العين | |

| الجلوكوما | ||

| اعتلال الشبكية السكري | ||

| مؤشرات أمراض أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| عيادات العيون المتخصصة | ||

| مراكز الجراحة الخارجية (ASCs) | ||

| مستخدمون نهائيون آخرون | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي ونظرة النمو لسوق الأجهزة البصرية في اليابان؟

السوق مقدر بـ 2.44 مليار دولار أمريكي في عام 2025 ومتوقع أن يصل إلى 4.30 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب 7.85% خلال فترة التوقع.

أي فئة أجهزة تحتل أكبر حصة اليوم؟

منتجات العناية بالبصر-بما في ذلك حلول النظارات والعدسات اللاصقة-تقود بحوالي 65% من إجمالي إيرادات عام 2024، مدفوعة بانتشار قصر النظر العالي والطلب المتزايد على العدسات التصحيحية الممتازة.

ما هي العوامل الرئيسية التي تدفع توسع السوق؟

السكان فائق الشيخوخة الذي يغذي جراحات إعتام عدسة العين، والاعتماد السريع للتشخيصات المدعومة بالذكاء الاصطناعي، وإصلاحات جدول الرسوم التي تشجع الإجراءات الخارجية هي محركات النمو الأولى.

كيف تؤثر سياسات السداد على اتجاهات الشراء؟

تعادل الرسوم بين المستشفيات ومراكز الجراحة الخارجية (ASCs) ينقل حالات إعتام عدسة العين والجلوكوما والشبكية الزجاجية الروتينية إلى الأجنحة المكتبية، مما يحفز الطلب على وحدات التحكم الجراحية المدمجة والأطقم أحادية الاستخدام.

ما هي العقبات التي يجب على الداخلين الجدد التغلب عليها؟

عمليات الموافقة الصارمة لوكالة PMDA-التي تتطلب ملفات باللغة اليابانية وبيانات سريرية محلية والامتثال لمعيار قابلية الاستخدام JIS T 62366-1:2022-تمد الوقت إلى السوق وترفع تكاليف الامتثال.

أي قطاع مستخدم نهائي ينمو بأسرع وتيرة؟

مراكز الجراحة الخارجية تقود في النمو بمعدل نمو سنوي مركب متوقع 9.01% حتى عام 2030، مستفيدة من المسارات التنظيمية المبسطة وتفضيل المريض للخروج في نفس اليوم.

آخر تحديث للصفحة في: