حجم وحصة سوق الأجهزة الطبية البصرية في الولايات المتحدة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

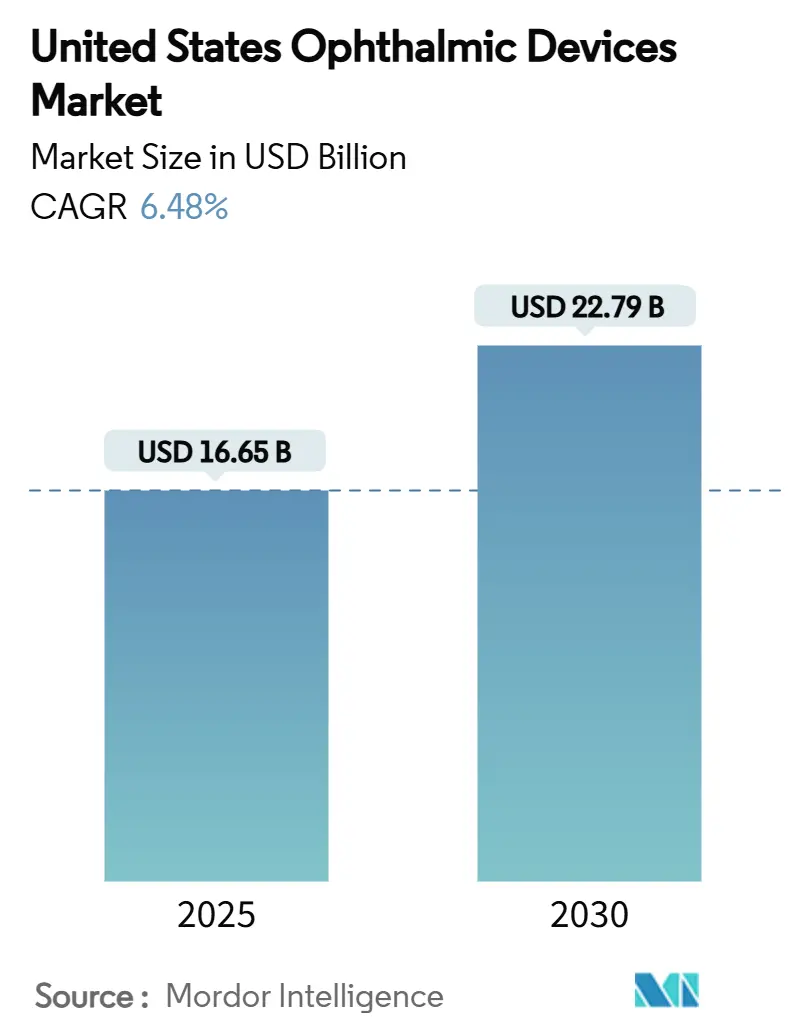

| حجم السوق (2025) | 16.65 مليار دولار أمريكي |

| حجم السوق (2030) | 22.79 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.48% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأجهزة الطبية البصرية في الولايات المتحدة بواسطة موردور إنتليجنس

يقدر حجم سوق الأجهزة الطبية البصرية في الولايات المتحدة بـ 16.65 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 22.7 مليار دولار أمريكي بحلول عام 2030، محققاً نمواً بمعدل نمو سنوي مركب قدره 6.48% خلال هذه الفترة. إن تزايد حجم حالات إعتام عدسة العين بين البالغين فوق سن 65 عاماً، وتوسيع التغطية التأمينية، والترقيات المستمرة في برامج التصوير تدعم مجتمعة هذا التوسع المستقر. تسيطر الأجهزة الجراحية حالياً على 42.1% من الإيرادات لأنها تمكن من إجراءات عالية الهامش للانكسار وإعتام عدسة العين والجلوكوما التي لا تستطيع المستشفيات تأجيلها. مراكز الجراحة الطبية المتنقلة هي أسرع قنوات المستخدمين النهائيين نمواً، مسجلة معدل نمو سنوي مركب قدره 5.23% حيث ينتقل دافعو التكاليف والمرضى من الإعدادات الداخلية إلى الخارجية التي تقدم نتائج مماثلة بتكلفة أقل. في الوقت نفسه، طفرة العدسات المزروعة داخل العين المميزة والاعتماد السريع لأدوات الفحص الذكية المستقلة تعيد تشكيل معايير الشراء، مما يدفع مصنعي الأجهزة إلى دمج الأجهزة والتحليلات والاتصال السحابي للتمييز طوال دورة الحياة.

النقاط الرئيسية للتقرير

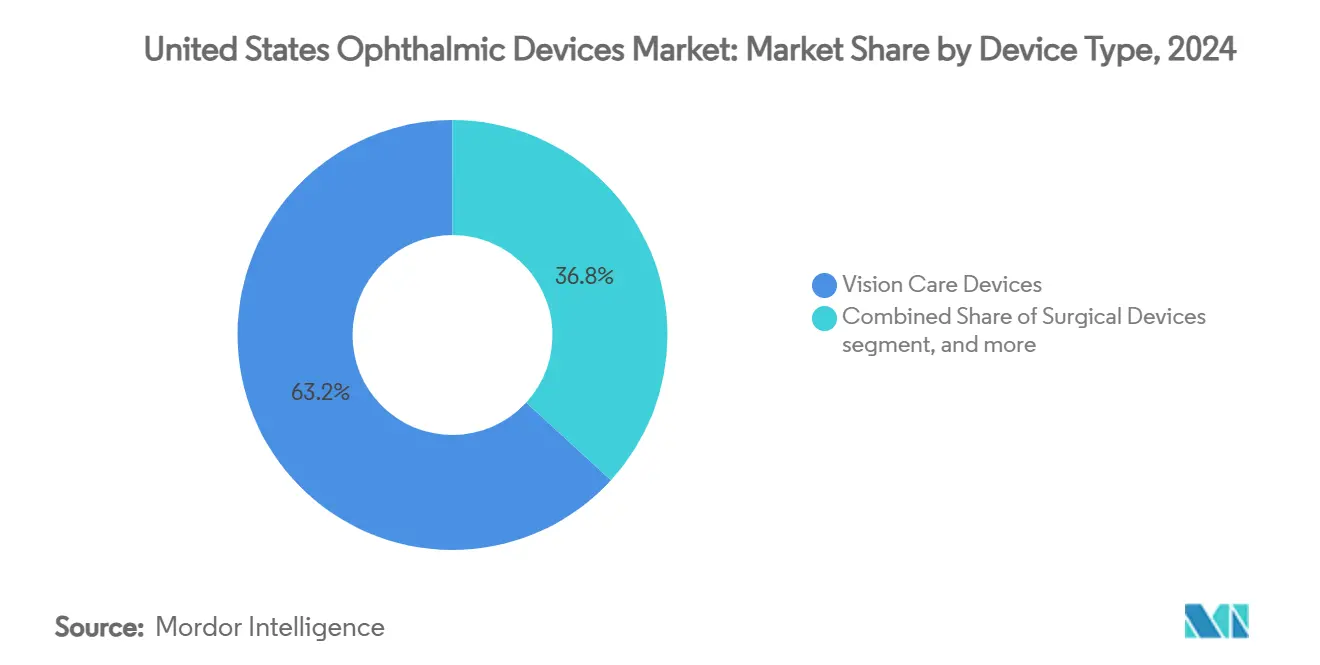

- حسب نوع الجهاز، استحوذت العناية بالبصر على 63.21% من حصة سوق الأجهزة الطبية البصرية في الولايات المتحدة في عام 2024؛ ومن المتوقع أن تنمو أجهزة التشخيص والمراقبة بمعدل نمو سنوي مركب قدره 8.61% حتى عام 2030.

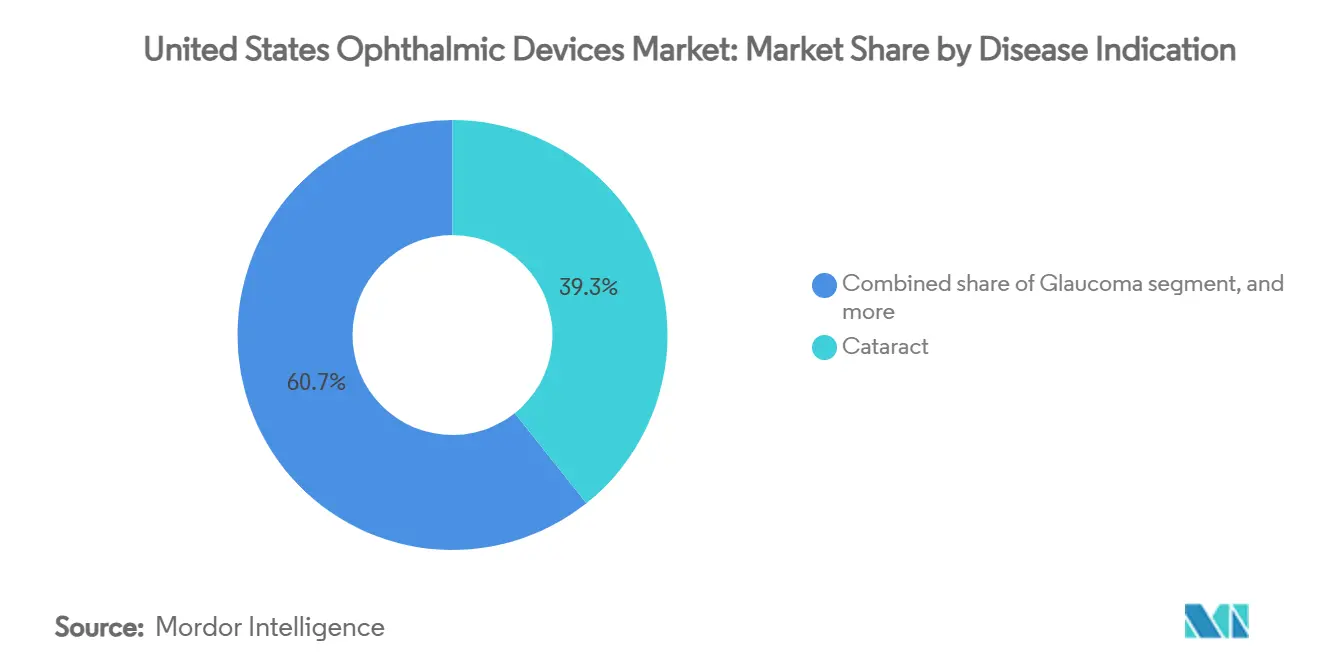

- حسب مؤشر المرض، استحوذ إعتام عدسة العين على حصة 39.31% من حجم سوق الأجهزة الطبية البصرية في الولايات المتحدة في عام 2024، بينما من المقرر أن يتوسع اعتلال الشبكية السكري بمعدل نمو سنوي مركب قدره 7.77% حتى عام 2030.

- حسب المستخدم النهائي، هيمنت المستشفيات بـ 43.2% من الإيرادات في عام 2024، بينما من المتوقع أن تسجل مراكز الجراحة المتنقلة معدل نمو سنوي مركب قدره 7.63% بين عامي 2025 و2030.

اتجاهات ورؤى سوق الأجهزة الطبية البصرية في الولايات المتحدة

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التحول الديموغرافي - طفرة في قصر النظر واعتلال العين السكري | +1.8% | على مستوى البلاد | طويل الأمد (≥ 4 سنوات) |

| الاعتماد السريع على إعتام عدسة العين المميز والعدسات المزروعة الانكسارية | +1.4% | الأسواق الحضرية وشبه الحضرية | متوسط الأمد (2-4 سنوات) |

| استقرار تعويضات الرعاية الطبية لجراحة إعتام عدسة العين | +1.0% | على مستوى البلاد | قصير الأمد (≤ 2 سنة) |

| نمو منصات التصوير القائمة على الذكاء الاصطناعي OCT وقاع العين | +1.3% | العيادات المتخصصة الحضرية | متوسط الأمد (2-4 سنوات) |

| توسع زراعات جراحة الجلوكوما الأقل تدخلاً (MIGS) | +1.1% | ولايات الحزام الشمسي ومراكز الجراحة المتنقلة عالية الحجم | قصير الأمد (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

التحول الديموغرافي: طفرة قصر النظر واعتلال العين السكري تقود الطلب التشخيصي

إن شيخوخة السكان وتزايد قصر النظر يرفع بشكل كبير من أحجام التشخيص عبر سوق الأجهزة الطبية البصرية في الولايات المتحدة. تشير التوقعات إلى أن واحداً من كل أمريكيين سيعاني من قصر النظر بحلول عام 2050، مما يشجع دافعي التكاليف على النظر في تصنيف قصر النظر الشديد كمرض مزمن. تضاعف عدد سكان اعتلال الشبكية السكري بين عامي 2004 و2024 إلى 9.6 مليون، إلا أن الأحداث المهددة للبصر انخفضت لأن الفحص المبكر الآن يوجه المرضى إلى العلاج بشكل أسرع[1]المعهد الوطني للعيون، "إحصائيات اعتلال الشبكية السكري،" nei.nih.gov. خوارزميات التصوير الفوتوغرافي المستقلة لقاع العين المثبتة في عيادات المجتمع هي محورية لهذا التقدم، مما يقلل من تأخير الإحالة ويوسع الوصول في المقاطعات الريفية.

الاعتماد السريع على إعتام عدسة العين المميز والعدسات المزروعة الانكسارية يحول النتائج الجراحية

احتضن الجراحون العدسات المصححة لطول البصر الشيخوخي والعدسات ممتدة عمق البؤرة لتلبية طلب المرضى على الاستقلالية عن النظارات. أظهر استطلاع ESCRS لعام 2022 ارتفاعاً بنسبة 4% في استخدام العدسات المزروعة المصححة لطول البصر الشيخوخي منذ عام 2016، بينما انخفضت النماذج ثنائية البؤرة إلى 2% حيث حسنت البصريات الأحدث حساسية التباين. عدسة TECNIS Odyssey من جونسون آند جونسون، التي أُطلقت في سبتمبر 2024، تعالج بالفعل أكثر من 14,000 عين، مقدمة ضعف تباين الإضاءة المنخفضة مقارنة بالزراعات متعددة البؤر السابقة. هذا التبديل المتسارع يدفع سوق الأجهزة الطبية البصرية في الولايات المتحدة لأن الجراحين غالباً ما يقترنون العدسات المميزة بوحدات فاكو محدثة معايرة للوضعية الدقيقة للعدسة.

نمو منصات التصوير القائمة على الذكاء الاصطناعي OCT وقاع العين تحدث ثورة في التشخيص

وحدات الذكاء الاصطناعي المطعمة على ماسحات OCT تتنبأ الآن بأفضل حدة بصر مصححة مباشرة من المسحات الخام، مما يقلل وقت العيادة لكل مريض بما يصل إلى 20%. أطلقت RetinAI منصة Discovery في فبراير 2024، موحدة التصوير والتحليلات والتقارير في واجهة واحدة لتعزيز الامتثال للإرشادات السريرية بين أطباء البصريات للرعاية الأولية. مع مكافأة رموز التعويض لتوثيق النتائج، ستبقى التحليلات المتكاملة حجر الزاوية في قرارات الإنفاق عبر سوق الأجهزة الطبية البصرية في الولايات المتحدة.

توسع زراعات جراحة الجلوكوما الأقل تدخلاً (MIGS) يقود الابتكار الجراحي

الزراعات المعتمدة من إدارة الغذاء والدواء مثل iStent inject وHydrus Microstent تقدم انخفاضاً مستداماً بنسبة 20-30% في ضغط العين الداخلي عند زراعتها أثناء جراحة إعتام عدسة العين، مما يسمح للعديد من المرضى بتقليل أو إيقاف الأدوية الموضعية. حدثت مراكز الرعاية الطبية وخدمات الطب قرارات التغطية الوطنية في عام 2024 لضمان أن إجراءات إعتام عدسة العين-MIGS المدمجة تبقى قابلة للفوترة بمعدلات تحافظ على هامش مقدم الخدمة. نتيجة لذلك، يتسابق المصنعون لتصغير تصاميم الدعامات وتوسيع المؤشرات، مما يحافظ على نمو الوحدات بأرقام مضاعفة في هذا الجزء الجراحي الدقيق من سوق الأجهزة الطبية البصرية الأوسع في الولايات المتحدة.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الاستثمار الرأسمالي العالي للأجنحة التشخيصية المتقدمة | -1.2% | الممارسات الريفية وصغيرة المدن | متوسط الأمد (2-4 سنوات) |

| صرامة إدارة الغذاء والدواء في ترقيات الليزر فيمتوثانية والإكزايمر | -0.8% | على مستوى البلاد | طويل الأمد (≥ 4 سنوات) |

| التغطية التأمينية الخاصة المحدودة لتصحيح البصر المميز | -0.9% | سكان الضواحي متوسطي الدخل | قصير الأمد (≤ 2 سنة) |

| قاعدة الموردين المدمجة تدفع تكاليف المكونات | -0.6% | على مستوى البلاد | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاستثمار الرأسمالي العالي للأجنحة التشخيصية المتقدمة يحد من الاعتماد

يمكن أن يكلف جناح تشخيصي كامل يضم OCT وطبوغرافيا القرنية والانكسار الآلي أكثر من 500,000 دولار أمريكي، مما يضغط على ميزانيات الممارسات المستقلة التي تفتقر إلى أحجام مراكز الجراحة المتنقلة الكبيرة[2]الأكاديمية الأمريكية لطب العيون، "دليل النفقات الرأسمالية للأجنحة التشخيصية،" aao.org. مع رؤية العديد من الولايات لرسوم الخدمات المهنية المسطحة، يتردد هؤلاء المقدمون في الالتزام برأس مال قد ينخفض في أقل من سبع سنوات. نماذج التأجير والدفع لكل استخدام تخفف من المخاطر، إلا أنها تطرح تعقيداً في المكتب الخلفي لأن الرسوم تتقلب مع حمولة المرضى. وبالتالي، النمو في سوق الأجهزة الطبية البصرية في الولايات المتحدة غير متساوٍ، مع المكاتب الصغيرة تؤجل المشتريات حتى تبرر تحديثات برامج الذكاء الاصطناعي عائد استثمارها.

صرامة إدارة الغذاء والدواء في ترقيات الليزر فيمتوثانية والإكزايمر تبطئ دورات الابتكار

متطلبات البيانات الدقيقة لإدارة الغذاء والدواء أطالت الفترة بين موافقات الليزر الانكساري المهمة من خمس سنوات في أوائل العقد الأول من القرن الحادي والعشرين إلى حوالي عشرين عاماً اليوم[3]إدارة الغذاء والدواء الأمريكية، "جداول موافقة أجهزة الليزر،" fda.gov. منصة TENEO excimer من باوش + لومب أخيراً تخطت المراجعة في يناير 2024 بعد برنامج سريري متعدد السنوات، مما يوضح معدل العائق للابتكار. تكاليف الامتثال تمتص دولارات الهندسة التي قد تمول خلاف ذلك التحسينات المريحة أو البرمجية، مما يؤخر دورات تحديث المنتجات. حيث تتبنى المناطق المتنافسة مسارات موافقة أقصر، يستورد العملاء الأمريكيون أحياناً التكنولوجيا عبر برامج تبادل الجراحين، مما يخفف من الطلب المحلي ويخفف بشكل هامشي مسار نمو سوق الأجهزة الطبية البصرية في الولايات المتحدة.

تحليل القطاع

حسب نوع الجهاز: التركيز الجراحي يسرع تنويع مزيج الإيرادات

ولدت الأنظمة الجراحية 42.11% من الإيرادات في عام 2024 وتبقى مرساة سوق الأجهزة الطبية البصرية في الولايات المتحدة لأنها تدمج الأسعار الأولية العالية والمواد الاستهلاكية المتكررة. الأداء القوي يستفيد من اختراق العدسات المزروعة المميزة المستمر، مما يعزز قيمة كل إجراء ويدفع الجراحين لشراء وحدات محسنة للمحاذاة الحلقية والتصحيح اللابؤري. شبكات مراكز الجراحة المتنقلة تفضل أيضاً منصات فيمتوثانية معيارية تتناسب مع غرف العمليات المدمجة. دورة الاستبدال المستقرة هذه ترفع الشريحة الجراحية من حجم سوق الأجهزة الطبية البصرية في الولايات المتحدة كلما تقاعد الجراحون وحدات فاكو قديمة لدعم سير عمل MIGS-وإعتام العدسة المدمج.

على العكس، أجهزة العناية بالبصر لا تزال تهيمن على أحجام الوحدات، تحتل 63.21% من الشحنات في عام 2024، إلا أن تآكل الأسعار وخصومات النظارات عبر الإنترنت تحد من مساهمتها في القيمة. صانعو العدسات اللاصقة يستجيبون بمواد السيليكون هيدروجل التي تمدد نفاذية الأكسجين، مما يطيل أوقات الارتداء ويقلل معدلات التوقف. حيث يعيد المستخدمون طلب العدسات كل ثلاثة أشهر، يؤمن الموردون تدفقاً نقدياً يمكن التنبؤ به يمول البحث التدريجي. حلقة التغذية الراجعة الفاضلة تحافظ على قيادة الفئة دون تغيير جوهري لمزيج الربح الإجمالي لسوق الأجهزة الطبية البصرية في الولايات المتحدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب مؤشر المرض: إعتام عدسة العين لا يزال يقود لكن حلول اعتلال الشبكية السكري تتفوق

استحوذت معدات إعتام عدسة العين على 39.31% من إيرادات 2024، وهي دالة لـ 4.3 مليون إجراء سنوي نادراً ما تواجه رفوضاً في التعويض. النمو يبقى قوياً لأن الفئة العمرية 65-74 سنة تتوسع بأكثر من مليون كل ثمانية عشر شهراً والعديد يطلبون عدسات مميزة للاستقلالية عن النظارات. حيث يرقي الجراحون المجاهر ووحدات فاكو، تبقى حصة سوق الأجهزة الطبية البصرية في الولايات المتحدة للأنظمة المحسنة لإعتام العدسة عالية هيكلياً.

أنظمة اعتلال الشبكية السكري تتسلق بأسرع ما يمكن، متوقعة تسجيل معدل نمو سنوي مركب 7.77% حتى 2030 والاستيلاء على شرائح أكبر من حجم سوق الأجهزة الطبية البصرية في الولايات المتحدة بجانب زراعات المراقبة المنزلية التي تقلل نوبات الرعاية الحادة. إدراجات التوصيل المستمر للدواء مقترنة بالتصوير واسع المجال تشجع اعتماد دافع التكاليف لأن بيانات النتائج تظهر مضاعفات مهددة للبصر أقل لكل مريض مسجل. شراكات بين شركات الأجهزة والأدوية تحزم تشخيصات التصوير مع العلاجات مطولة الإطلاق، إشارة إلى حقبة حيث خطوط أنابيب الأجهزة والأدوية تتطور معاً داخل مغلف تعويض واحد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المستشفيات تحتفظ بالنفوذ بينما مراكز الجراحة المتنقلة تتقدم بسرعة

سيطرت المستشفيات على 43.21% من الإيرادات في عام 2024 حيث تنشر المراكز الثلاثية مجاهر عالية الجودة وقياس الانحرافات أثناء العملية للحالات القرنية المعقدة التي تحيلها عيادات المجتمع. المرافق الأكاديمية تستفيد من عمق التكنولوجيا لجذب الزمالات، ترسخ علاقات البائع التي تنتشر في تفضيلات الممارسة الخاصة بمجرد تخرج الجراحين. برامج الوصول المبكر تعزز ولاء العلامة التجارية، مما يعزز هيمنة المستشفيات داخل سوق الأجهزة الطبية البصرية في الولايات المتحدة.

مراكز الجراحة المتنقلة تسجل أقوى توسع، تسير بمعدل نمو سنوي مركب 7.63% على جاذبية أوقات انتظار أقصر، تسعير محزم، وجدولة مريحة للمستهلك. البصمات الجراحية المدمجة تدفع الطلب على أجهزة تدمج طرائق متعددة-فاكو، فيمتوثانية، وMIGS-في مكدس واحد. البائعون يضبطون عقود الخدمة حول ضمانات الإنتاجية بدلاً من الضمانات الشاملة، مما يعكس الإيقاع التشغيلي لأجنحة مراكز الجراحة المتنقلة. هذا النهج المصمم يعزز اعتماد مراكز الجراحة المتنقلة ويعيد توزيع القوة الشرائية عبر المشهد المتطور لسوق الأجهزة الطبية البصرية في الولايات المتحدة.

التحليل الجغرافي

الطلب الإقليمي في الغرب والجنوب ينضج بأسرع ما يمكن لأن هذه المناطق تستضيف سكاناً مسنين أكبر ينتقلون لمزايا المناخ والضرائب. كاليفورنيا وتكساس معاً ولدتا أكثر من 28% من إجراءات إعتام عدسة العين في 2024، رافعتان مخازن الموزعين المحليين من آلات فاكو والعدسات المزروعة. ولايات مثل أريزونا وفلوريدا تتبع عن كثب، مدعومة بتدفق طيور الثلج والتوسع القوي لمراكز الجراحة المتنقلة، مما يسرع بدوره شحنات المعدات التشخيصية المحمولة التي تلبي أحجام الفحص عالية الإنتاجية.

أسواق الشمال الشرقي تنمو ببطء أكثر لكنها تبقى مربحة بسبب تعويض إجراءات أعلى وشبكة كثيفة من المستشفيات التعليمية. مراكز بوسطن تقود أبحاث طب العيون بالذكاء الاصطناعي، مما يدفع طلبات مبكرة لمحطات عمل OCT محزمة مع برامج التعلم العميق. رغم النمو السكاني الإجمالي الأبطأ، تحافظ المنطقة على إنفاق مرتفع للفرد على الأجهزة المتقدمة، داعمة التسعير المميز.

الغرب الأوسط يقف في مفترق طرق الاعتماد، حيث فجوات الوصول الريفي تحفز برامج طب العيون عن بعد الممولة من منح الولاية. شاحنات تشخيص متنقلة مجهزة بكاميرات قاع العين تتنقل بين عيادات المقاطعة، مما يحافظ على قطعة قابلة للخدمة من حجم سوق الأجهزة الطبية البصرية في الولايات المتحدة التي قد تفوت خلاف ذلك. البائعون الذين يتقنون الأجهزة المقاومة والعاملة بالبطارية يقفون لكسب عقود حيث خطط الرعاية الطبية تكافئ الكشف المبكر عن اعتلال الشبكية السكري.

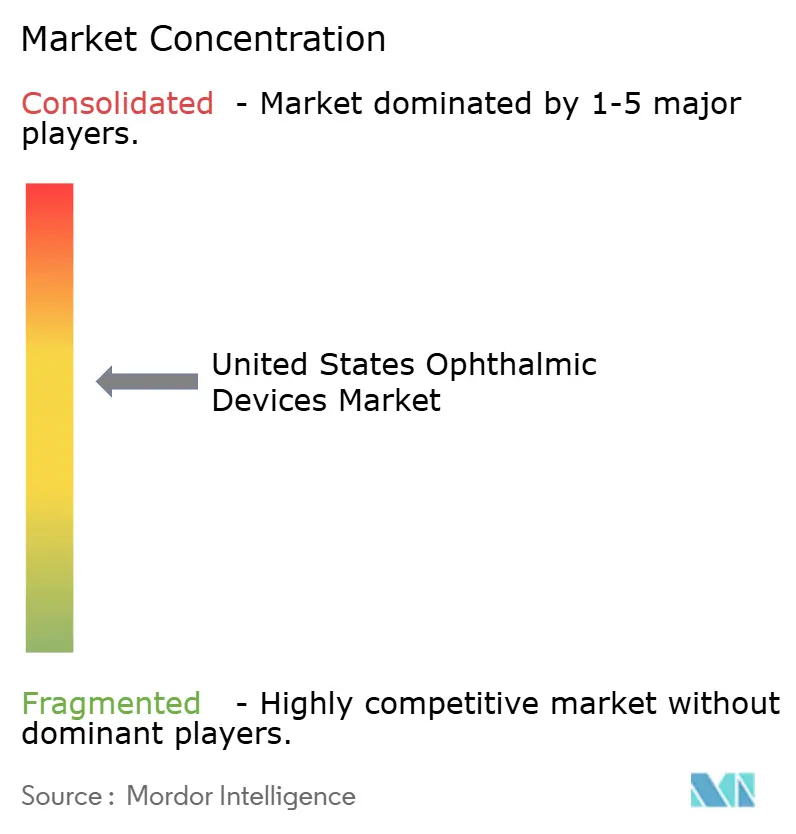

المشهد التنافسي

قيادة السوق تبقى مركزة باعتدال. ألكون، جونسون آند جونسون فيجن، وباوش + لومب مجتمعة احتجزت فوق 55% من إيرادات النظام 2024 بينما تحافظ على بصمات واسعة عبر خطوط إعتام العدسة والانكسار والعناية بالبصر. استحواذ ألكون على بيلكين فيجن مقابل 81 مليون دولار أمريكي في ديسمبر 2024 يمدد محفظة ليزر الجلوكوما، معززاً التناغم مع منصة LenSx فيمتوثانية. جونسون آند جونسون تستفيد من طرح TECNIS Odyssey لحماية امتيازها للعدسات المزروعة المميزة، وباوش + لومب أنعشت آفاق الانكسار بعد تطهير TENEO excimer.

كارل زايس ميديتك عزز مكانته في الشبكية الزجاجية من خلال شراء مركز البحوث البصرية الهولندي بـ 985 مليون يورو في أبريل 2024، مضيفاً أنظمة إضاءة وإدارة السوائل التي تكمل خط المجاهر المساعدة بالواقع المعزز. حصة EssilorLuxottica البالغة 80% في Heidelberg Engineering تعطي عملاق البصريات موطئ قدم في برامج التشخيص، مما يلمح إلى البيع المتقاطع لوصفات النظارات مع تقارير التصوير. مبدعون أصغر مثل Glaukos وNew World Medical وLensar يلكمون فوق وزنهم في منافذ MIGS والفيمتوثانية، مما يدفع المتصدرين إلى تسريع البحث والتطوير أو متابعة صفقات البراغي.

ضغط التسعير من منظمات شراء المجموعات المستشفيات يضيق الهامش على المعدات الرأسمالية، مما يدفع الموردين نحو عقود قائمة على الخدمة تحزم التحليلات والتدريب والمراقبة عن بعد. تحسين سير العمل الممكن بالذكاء الاصطناعي يميز العروض؛ على سبيل المثال، برنامج استشارة ZEISS's VisioGen يدمج بيانات الانكسار مع التخطيط الجراحي، يرسي الأجهزة داخل نظام بيانات مملوك يرفع تكاليف تبديل العملاء. خدمات الالتفاف الرقمية هذه ستحدد الميزة التنافسية في سوق الأجهزة الطبية البصرية المتطور في الولايات المتحدة.

رواد صناعة الأجهزة الطبية البصرية في الولايات المتحدة

-

شركة ألكون المحدودة

-

شركة باوش + لومب

-

شركة زيمر للأنظمة الطبية البصرية

-

شركة كارل زايس ميديتك

-

شركة جونسون آند جونسون للعناية بالبصر

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: شركة New World Medical حصلت على تطهير 510(k) من إدارة الغذاء والدواء لنظام VIA360 الجراحي.

- يناير 2025: شركة كارل زايس ميديتك تلقت موافقة إدارة الغذاء والدواء لليزر MEL 90 excimer، مكملة سير عمل الانكسار القرني.

- أكتوبر 2024: زايس قدمت برنامج تواصل المرضى VisioGen وجهاز إزالة العدسة المحمول MICOR 700.

- سبتمبر 2024: جونسون آند جونسون أطلقت عدسة TECNIS Odyssey IOL عبر الولايات المتحدة.

- أبريل 2024: شركة كارل زايس ميديتك أكملت استحواذها بقيمة 985 مليون يورو على مركز البحوث البصرية الهولندي.

- يناير 2024: شركة باوش + لومب حصلت على تطهير إدارة الغذاء والدواء لمنصة ليزر TENEO excimer.

نطاق تقرير سوق الأجهزة الطبية البصرية في الولايات المتحدة

حسب نطاق التقرير، الأجهزة الطبية البصرية هي معدات طبية مصممة لأغراض التشخيص والجراحة وتصحيح البصر. يتم تقسيم سوق الأجهزة الطبية البصرية في الولايات المتحدة حسب الأجهزة (الأجهزة الجراحية (أجهزة تصريف الجلوكوما، دعامات وزراعات الجلوكوما، العدسات المزروعة، الليزر، وأجهزة جراحية أخرى)، أجهزة التشخيص والمراقبة (مقاييس الانكسار والقرنية الآلية، أنظمة طبوغرافيا القرنية، أنظمة التصوير فوق الصوتي للعيون، منظار العين، ماسحات التصوير المقطعي التوافقي البصري، أجهزة تشخيص ومراقبة أخرى) وأجهزة تصحيح البصر (النظارات، العدسات اللاصقة)). التقرير يقدم القيمة (بالمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أجهزة التشخيص والمراقبة | ماسحات OCT |

| كاميرات قاع العين والشبكية | |

| مقاييس الانكسار والقرنية الآلية | |

| أنظمة طبوغرافيا القرنية | |

| أنظمة التصوير فوق الصوتي | |

| مقاييس المحيط ومقاييس الضغط | |

| أجهزة تشخيص ومراقبة أخرى | |

| الأجهزة الجراحية | أجهزة جراحة إعتام عدسة العين |

| أجهزة جراحة الشبكية الزجاجية | |

| أجهزة الجراحة الانكسارية | |

| أجهزة جراحة الجلوكوما | |

| أجهزة جراحية أخرى | |

| أجهزة العناية بالبصر | إطارات وعدسات النظارات |

| العدسات اللاصقة |

| إعتام عدسة العين |

| الجلوكوما |

| اعتلال الشبكية السكري |

| مؤشرات أمراض أخرى |

| المستشفيات |

| عيادات العيون المتخصصة |

| مراكز الجراحة المتنقلة (ASCs) |

| مستخدمون نهائيون آخرون |

| حسب نوع الجهاز | أجهزة التشخيص والمراقبة | ماسحات OCT |

| كاميرات قاع العين والشبكية | ||

| مقاييس الانكسار والقرنية الآلية | ||

| أنظمة طبوغرافيا القرنية | ||

| أنظمة التصوير فوق الصوتي | ||

| مقاييس المحيط ومقاييس الضغط | ||

| أجهزة تشخيص ومراقبة أخرى | ||

| الأجهزة الجراحية | أجهزة جراحة إعتام عدسة العين | |

| أجهزة جراحة الشبكية الزجاجية | ||

| أجهزة الجراحة الانكسارية | ||

| أجهزة جراحة الجلوكوما | ||

| أجهزة جراحية أخرى | ||

| أجهزة العناية بالبصر | إطارات وعدسات النظارات | |

| العدسات اللاصقة | ||

| حسب مؤشر المرض | إعتام عدسة العين | |

| الجلوكوما | ||

| اعتلال الشبكية السكري | ||

| مؤشرات أمراض أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| عيادات العيون المتخصصة | ||

| مراكز الجراحة المتنقلة (ASCs) | ||

| مستخدمون نهائيون آخرون | ||

الأسئلة الأساسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق الأجهزة الطبية البصرية في الولايات المتحدة؟

يقف حجم سوق الأجهزة الطبية البصرية في الولايات المتحدة عند 16.65 مليار دولار أمريكي في 2025 ومتوقع الوصول إلى 22.7 مليار دولار أمريكي بحلول 2030.

أي فئة جهاز تحتل أكبر حصة من الإيرادات؟

الأنظمة الجراحية تقود بـ 42.11% من حصة سوق الأجهزة الطبية البصرية في الولايات المتحدة في 2024، مدفوعة بإجراءات إعتام عدسة العين والجلوكوما.

ما مدى سرعة توسع مراكز الجراحة المتنقلة لمشترياتها من الأجهزة؟

مراكز الجراحة المتنقلة تظهر معدل نمو سنوي مركب 5.23% حتى 2030 حيث تكتسب نماذج المرضى الخارجيين دعم التعويض.

أي تكنولوجيا ناشئة تعيد تشكيل التشخيص؟

منصات التصوير OCT وقاع العين المحسنة بالذكاء الاصطناعي التي تتنبأ بحدة البصر وتؤتمت قرارات الإحالة تحدث ثورة في سير عمل العيادة.

كيف تؤثر البيئة التنظيمية على ابتكار أجهزة الليزر؟

جداول موافقة إدارة الغذاء والدواء الممتدة تضيف تكلفة وتبطئ تحديث المنتج، مما يخفف قليلاً النمو في مبيعات الليزر الانكساري.

آخر تحديث للصفحة في: