حجم وحصة سوق الأجهزة الطبية للعيون في دولة الإمارات العربية المتحدة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

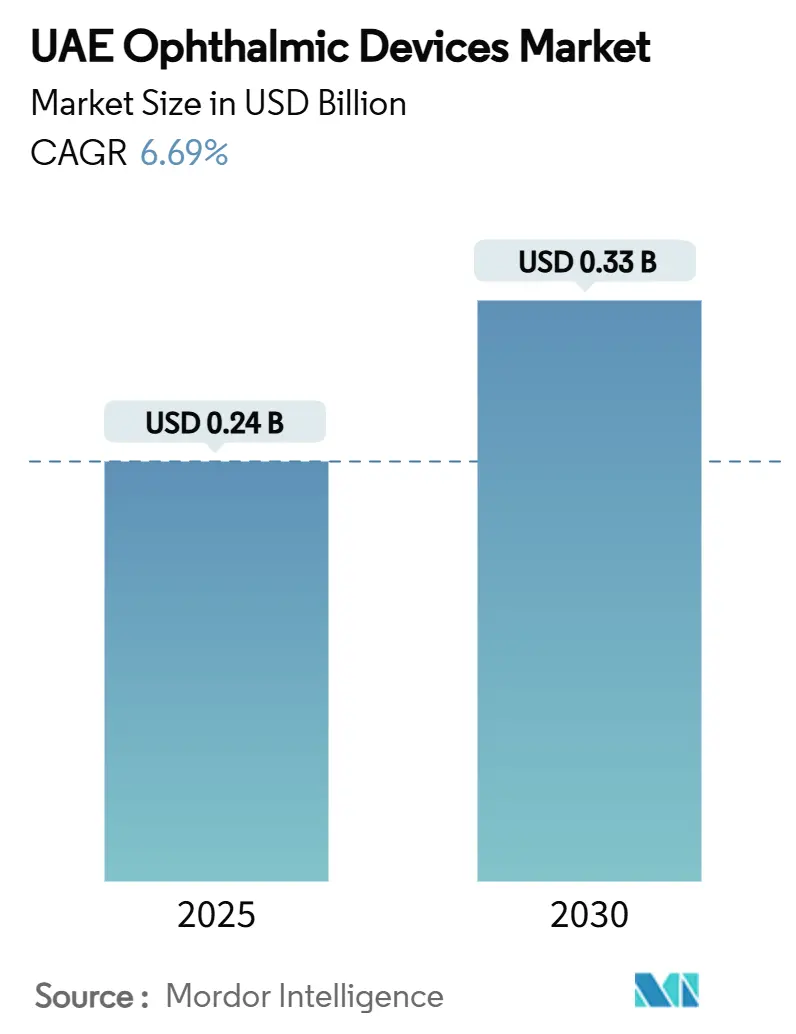

| حجم السوق (2025) | 0.24 مليار دولار أمريكي |

| حجم السوق (2030) | 0.33 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.69% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأجهزة الطبية للعيون في دولة الإمارات العربية المتحدة من قبل Mordor Intelligence

يبلغ حجم سوق الأجهزة الطبية للعيون في دولة الإمارات العربية المتحدة 0.24 مليار دولار أمريكي في عام 2025 ومن المقرر أن يصل إلى 0.33 مليار دولار أمريكي بحلول عام 2030، مدعوماً بمعدل نمو سنوي مركب قدره 6.69% خلال الفترة 2025-2030. ينبع الطلب المستمر من ارتفاع معدل انتشار مرض السكري في البلاد، ولوائح فحص النظر الإلزامية، والتزام الحكومة ببرامج العناية بالعيون المدعومة بالذكاء الاصطناعي. تحتفظ منتجات العناية بالنظر - النظارات والعدسات اللاصقة والإكسسوارات المرتبطة بها - بأكبر مجموعة إيرادات، بينما تسجل الأنظمة التشخيصية مثل كاميرات قاع العين وماسحات OCT أسرع نمو في الوحدات. تواصل المستشفيات دعم عمليات الشراء كثيفة رؤوس الأموال، لكن مراكز الجراحة الخارجية (ASCs) تجذب تركيبات أجهزة جديدة حيث تنتقل عمليات إعتام عدسة العين والانكسار إلى إعدادات الرعاية النهارية. يعمق المصنعون الدوليون حضورهم الإقليمي من خلال الشراكات مع مجموعات المستشفيات الإماراتية، باستخدام دبي وأبوظبي كمنصات إطلاق للابتكارات المتقدمة.

النقاط الرئيسية للتقرير

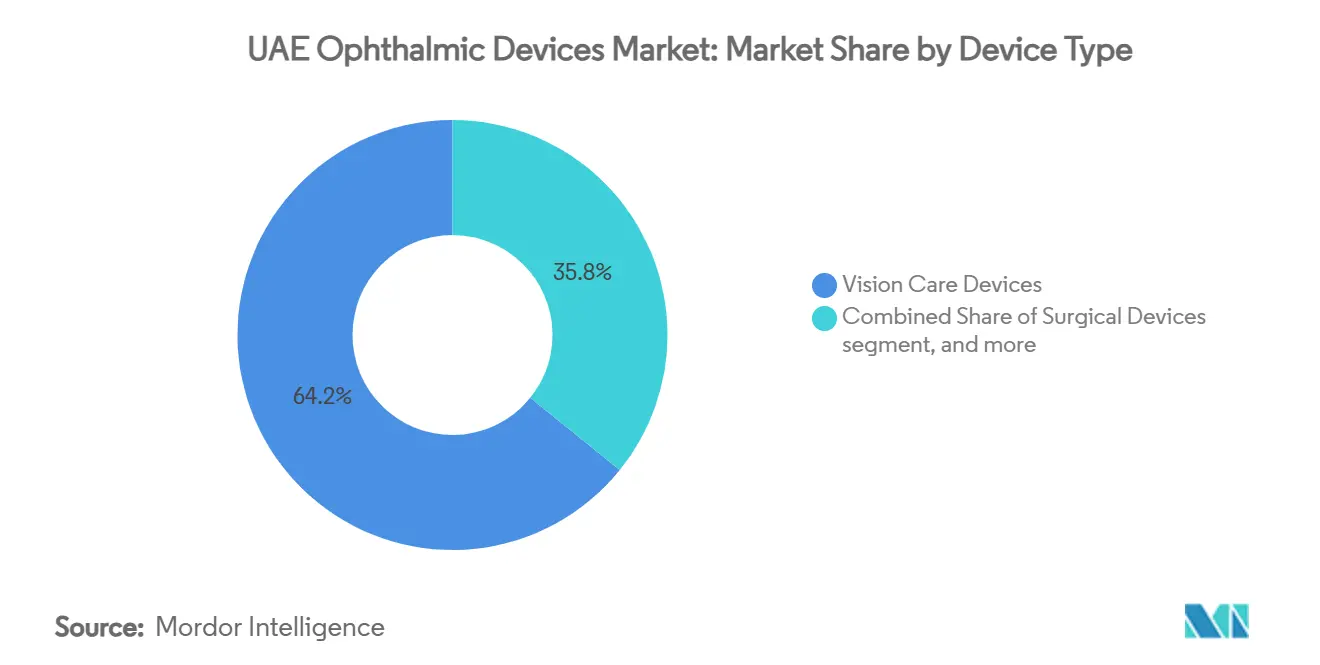

- حسب نوع الجهاز، استحوذت منتجات العناية بالنظر على 64.21% من حصة سوق الأجهزة الطبية للعيون في دولة الإمارات في عام 2024؛ وتتوسع أنظمة التشخيص والمراقبة بمعدل نمو سنوي مركب قدره 8.81% حتى عام 2030.

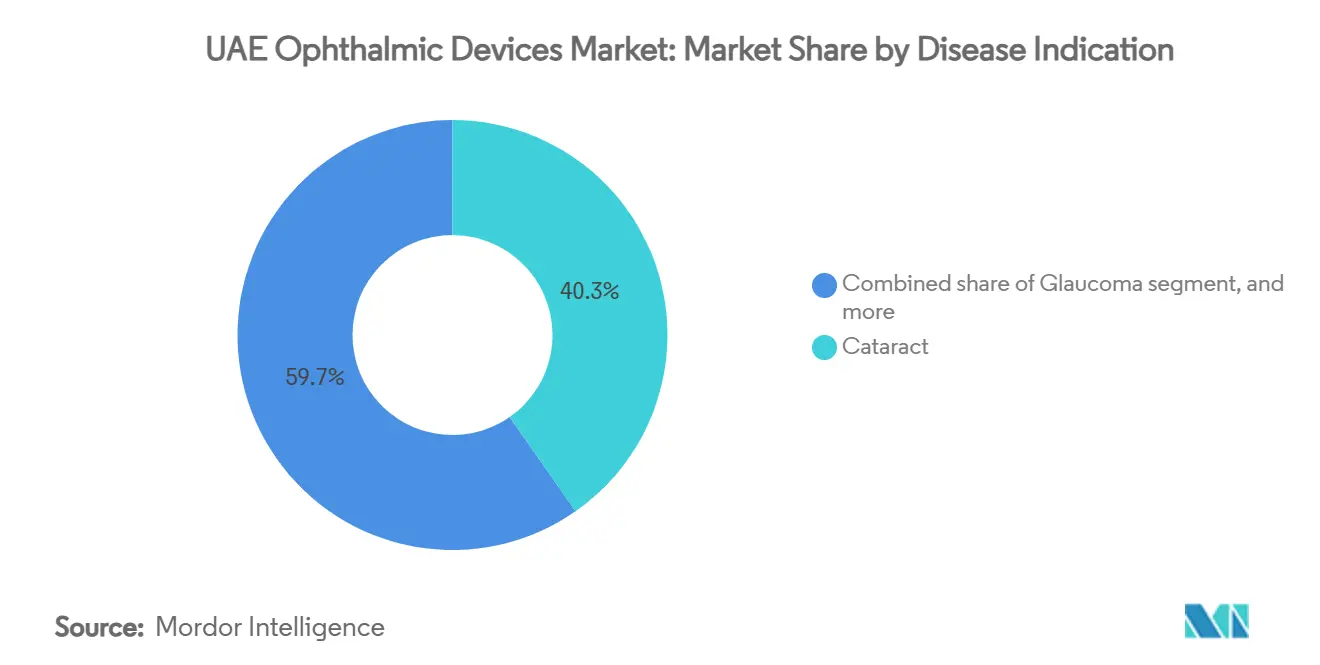

- حسب مؤشر المرض، استحوذ إعتام عدسة العين على 40.31% من حجم سوق الأجهزة الطبية للعيون في دولة الإمارات في عام 2024، بينما تتصاعد حالات اعتلال الشبكية السكري بمعدل نمو سنوي مركب قدره 7.99% حتى عام 2030.

- حسب المستخدم النهائي، هيمنت المستشفيات بـ 42.51% من الإيرادات في عام 2024، بينما تمثل مراكز الجراحة الخارجية البيئة الأسرع نمواً بمعدل نمو سنوي مركب قدره 7.84% حتى عام 2030.

اتجاهات وإحصائيات سوق الأجهزة الطبية للعيون في دولة الإمارات العربية المتحدة

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدل انتشار اعتلال الشبكية المرتبط بمرض السكري في السكان الإماراتيين | +1.5% | تركز أبوظبي ودبي | طويل الأمد (≥ 4 سنوات) |

| فحص النظر الدوري الإلزامي لتجديد رخص القيادة | +1.2% | على مستوى الدولة | متوسط الأمد (2-4 سنوات) |

| مبادرات السياحة العلاجية تعزز الطلب على رعاية العيون المتقدمة | +0.9% | دبي وأبوظبي | متوسط الأمد (2-4 سنوات) |

| زيادة إجراءات إعتام عدسة العين بالليزر الفيمتو في مراكز الجراحة النهارية | +0.7% | المراكز الحضرية (دبي وأبوظبي) | قصير الأمد (≤ سنتان) |

| برامج الذكاء الاصطناعي وطب العيون عن بعد الممولة من الحكومة | +0.6% | برامج تجريبية في أبوظبي؛ انتشار على المستوى الوطني | متوسط الأمد (2-4 سنوات) |

| توسع تأمين النظر (ثقة، خطط دبي الإلزامية) | +0.5% | على مستوى الدولة، أقوى في دبي | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدل انتشار اعتلال الشبكية المرتبط بمرض السكري في السكان الإماراتيين

معدل السكري البالغ 19% بين البالغين في دولة الإمارات يدفع الطلب على فحص الشبكية المبكر حيث يتسابق الدافعون ومقدمو الخدمات لكبح فقدان البصر[1]American Academy of Ophthalmology, "Global Burden of Eye Diseases," aao.org. تسارع برامج الفحص الوطنية بالذكاء الاصطناعي تحليل قاع العين من نصف ساعة إلى ثلاث دقائق، مما يحفز طلبات OCT وكاميرات المجال فائقة الاتساع التي تتكامل بسلاسة مع الخوارزميات السحابية.

فحص النظر الدوري الإلزامي لتجديد رخص القيادة

تتطلب جميع الإمارات فحوصات البصر عند كل تجديد ترخيص، مما يخلق تدفقاً مستمراً من المرضى إلى مراكز البصريات. تحدد معايير هيئة الصحة في دبي لعام 2025 أجهزة الانكسار التلقائي ومقاييس القرنية ومجاهر المصباح الشقي كمعدات إلزامية، مما يعزز الطلب الأساسي على التشخيصات المبدئية[2]Dubai Health Authority, "Investment Guide 2024," dha.gov.ae.

مبادرات السياحة العلاجية تعزز الطلب على رعاية العيون المتقدمة

سجلت دبي نمواً بأرقام مضاعفة في المرضى الوافدين لجراحة الانكسار وإعتام عدسة العين في عام 2024، مع كليفلاند كلينك أبوظبي يشير إلى قفزة 35% في الأحجام الدولية[3]Cleveland Clinic Abu Dhabi, "Medical Tourism Statistics 2024, clevelandclinicabudhabi.ae. المستشفيات تصطف لليزر الفيمتوثانية وعدسات IOL ثلاثية البؤرة لتلبية توقعات العملاء الأجانب الذين يسعون للخروج في نفس اليوم.

زيادة إجراءات إعتام عدسة العين بالليزر الفيمتو في مراكز الجراحة النهارية

برامج إعتام عدسة العين الخارجية تقلل طاقة الـ phaco بنسبة 35% وتغير الشق بنسبة 28%، مما يسمح لمراكز الجراحة الخارجية بتقليل وقت الكرسي وتحسين الإنتاجية. يسلط صناع الأجهزة الضوء على البصمات الأصغر والإعداد الأسرع لتناسب مراكز العيادات الخارجية متعددة المسارح.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التكلفة الرأسمالية العالية لأجهزة OCT والليزر الفيمتو المتقدمة | -0.8% | الأقوى في الإمارات الأصغر | قصير الأمد (≤ سنتان) |

| نقص جراحي العيون المدربين على الزمالة خارج المدن من الدرجة الأولى | -0.6% | الإمارات الشمالية | متوسط الأمد (2-4 سنوات) |

| تعريفة الاستيراد وتأخير التسجيل للأجهزة الجديدة | -0.4% | على مستوى الدولة | قصير الأمد (≤ سنتان) |

| مخاوف السلامة حول إخفاقات IOL منخفضة التكلفة | -0.3% | على مستوى الدولة، أعلى في العيادات الحساسة للسعر | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

التكلفة الرأسمالية العالية لأجهزة OCT والليزر الفيمتو المتقدمة

علامات الأسعار الأولية التي تتراوح من 300,000 إلى 500,000 دولار أمريكي تجهد ميزانيات العيادات، خاصة خارج دبي وأبوظبي حيث متوسط الأحجام الجراحية أقل. برامج التمويل من المصنعين تخفف ضغوط التدفق النقدي لكنها لا تمحو نفقات الصيانة التي تبقى قريبة من 10% من قيمة المعدات سنوياً.

نقص جراحي العيون المدربين على الزمالة خارج المدن من الدرجة الأولى

أجهزة إعتام عدسة العين والشبكية غالباً ما تبقى خاملة في الإمارات الشمالية لأن حفنة فقط من المتخصصين الفرعيين يقيمون هناك. الجامعات المحلية تدير مسارات إقامة مسرعة، لكن خط الأنابيب سيستغرق عدة سنوات لإغلاق الفجوات الموجودة.

تحليل القطاعات

حسب نوع الجهاز: العناية بالنظر تحافظ على القيادة بينما التشخيصات تتسارع

احتفظت منتجات العناية بالنظر بـ 64.21% من سوق الأجهزة الطبية للعيون في دولة الإمارات في عام 2024 بناءً على التغطية التأمينية الإلزامية وتفضيل المستهلك للإطارات عالية الموضة. تستفيد كبريات البصريات من حركة المرور القوية من فحوصات تجديد التراخيص لبيع العدسات المتقدمة. المنصات التشخيصية، المسجلة بمعدل نمو سنوي مركب قدره 8.8% حتى عام 2030، تتوسع بسرعة حيث تتطلب خوارزميات الذكاء الاصطناعي مدخلات تصوير عالية الدقة. خرائط طريق البائعين تركز على وحدات OCT المحمولة القابلة للتشغيل في إعدادات الرعاية الأولية، مما يوسع الوصول إلى ما هو أبعد من المستشفيات الثالثية.

الزخم للأنظمة الجراحية يتمحور حول وحدات تحكم ليزر الفيمتوثانية وشرائح الزرق قليلة التدخل. مجموعات المستشفيات تجرب أطراف phaco المتاح لاستعمال واحد لتقصير دورات إعادة المعالجة، مما يعزز اقتصاديات مراكز الجراحة الخارجية. هذه التحديثات تحافظ على تنويع الإيرادات وتحمي الموردين ضد التقلبات الدورية في إكسسوارات العناية بالنظر.

ملاحظة: حصص القطاعات الفردية جميعها متاحة عند شراء التقرير

حسب مؤشر المرض: إعتام عدسة العين يبقى مهيمناً بينما اعتلال الشبكية السكري يتصاعد

استحوذ إعتام عدسة العين على 40.31% من حصة سوق الأجهزة الطبية للعيون في دولة الإمارات في عام 2024، مدفوعاً بالتعرض لأشعة الشمس والقوى العاملة المغتربة المتقدمة في السن. العيادات تتميز من خلال العدسات المتقدمة ثلاثية البؤرة التي تمتد التركيز الواضح عبر جميع المسافات، مما يرفع إيرادات الإجراء لكل حالة. اعتلال الشبكية السكري، النامي بمعدل نمو سنوي مركب قدره 7.99%، يتفوق على الزرق كثاني أكبر مجموعة قيمة بحلول عام 2030. أجهزة التخثير الضوئي بالليزر المجهزة بوحدات مسح النمط تؤمن اعتماداً أعلى حيث يصرح الدافعون ببروتوكولات التدخل المبكر للحد من التكاليف النهائية.

مراقبة التنكس البقعي المبني على العلامات وزراعات التحويل الصغرى للزرق تكمل المزيج العلاجي. الموردون يدمجون مجاهر مفعلة بالصوت لتبسيط سير عمل المسرح، ميزة جذابة نظراً لنقص الجراحين في الإمارات الطرفية.

ملاحظة: حصص القطاعات الفردية جميعها متاحة عند شراء التقرير

حسب المستخدم النهائي: المستشفيات تحتفظ بميزة الحجم بينما مراكز الجراحة الخارجية تكتسب زخماً

وفرت المستشفيات 42.51% من إجمالي إيرادات الأجهزة في عام 2024، مما يعكس قدرتها على امتصاص عمليات البناء الجراحية متعددة الغرف بقيمة أكثر من مليون دولار أمريكي. أقسام طب العيون المتكاملة داخل المراكز الرباعية تتعامل مع الحالات المعقدة مثل إصلاحات القرنية والشبكية المدمجة التي تحكم أسعار بيع متوسطة أعلى. مراكز الجراحة الخارجية، المسجلة بمعدل نمو سنوي مركب قدره 7.84%، تستفيد من تكافؤ التعويض التأميني لجراحة إعتام عدسة العين في نفس اليوم، مما يوجه تحولاً في الحجم بعيداً عن إعدادات المرضى المقيمين. مرافق الجراحة النهارية المصممة لغرض محدد تتميز الآن بتخطيطات ثلاث غرف تستوعب قوائم جراحة متوازية، مما يعزز استخدام المعدات أكثر.

عيادات العيون المتخصصة تزدهر في الرعاية الوقائية ومتابعة الأمراض المزمنة، خاصة في إدارة اعتلال الشبكية السكري حيث فحوصات OCT الشهرية روتينية. انحياز الشراء لديها يفضل وحدات التصوير المدمجة التي تتناسب مع بصمات 1000 قدم مربع النموذجية للمباني المجاورة للبيع بالتجزئة.

التحليل الجغرافي

تربط دبي سوق الأجهزة الطبية للعيون في دولة الإمارات بفضل تركز المستشفيات الخاصة، ومشهد البيع بالتجزئة البصري النابض بالحياة، وعلامة الإمارة كمركز للسياحة العلاجية. برنامج ترويج الاستثمار لهيئة الصحة في دبي يقدم ترخيصاً مبسطاً وملكية أجنبية 100%، مما يغري المصنعين متعددي الجنسيات لوضع مقار إقليمية في مدينة دبي للرعاية الصحية. التدفقات المستمرة من الزوار الأثرياء الذين يسعون لإجراءات الليزك واستبدال العدسة تدعم دوران الأجهزة المتقدمة.

أبوظبي تضع نفسها كمركز للابتكار، مستفيدة من الشراكات بين القطاعين العام والخاص من خلال دائرة الصحة. اعتماد كليفلاند كلينك أبوظبي لـ PreserFlo MicroShunt لإدارة الزرق يشير إلى وضع المحرك الأول في القطاعات الفرعية عالية القيمة. التغطية الواسعة لنظام تأمين ثقة للتدخلات العينية تدعم تدفقات المرضى الثابتة. البرامج التجريبية للذكاء الاصطناعي الحكومية التي تعمل من الحدائق التكنولوجية في أبوظبي تعزز الطلب على طرق التصوير القابلة للتشغيل البيني.

الإمارات الشمالية - الشارقة وعجمان ورأس الخيمة والفجيرة وأم القيوين - تقدم فرصاً غير مستغلة في البيع بالتجزئة والجراحة. استحواذ مجموعة مغربي للبيع بالتجزئة على بصريات كيفان يحقن تنسيقات توزيع حديثة في هذه المناطق. المستشفيات العامة تشتري أجهزة الانكسار التلقائي والمصابيح الشقية بكميات كبيرة كجزء من ترقيات الرعاية الأولية، لكن اعتماد ليزر الفيمتوثانية يتأخر بسبب توفر الجراحين المحدود. منصات الاستشارة عن بعد التي تربط أخصائيي المدن الكبرى بالعيادات الطرفية تهدف لسد هذه الفجوة، مما يحفز الطلب بمهارة على كاميرات قاع العين عالية الدقة المتوافقة مع الشبكات السحابية.

المشهد التنافسي

الموردون العالميون - Alcon وJohnson & Johnson Vision وCarl Zeiss Meditec وBausch + Lomb - يربطون سوق الأجهزة الطبية للعيون في دولة الإمارات من خلال مكاتب مباشرة وعقود موردين مفضلين مع المستشفيات الرائدة. إطلاق Johnson & Johnson لمجموعة TECNIS Odyssey IOL يستهدف حالات إعتام عدسة العين التي تسعى لاستقلالية النظارات. Alcon تقود اعتماد نظام الفيمتوثانية الموجه بالصور الذي يقيس قطر capsulotomy في الوقت الفعلي.

التوحيد الإقليمي يتكثف في العناية بالنظر. استحواذ مجموعة مغربي للبيع بالتجزئة على بصريات كيفان يضيف أكثر من 100 منفذ، مما يخلق شبكة توزيع عبر الخليج تضمن التزامات الحجم لمصنعي العدسات. حصة EssilorLuxottica الأكبر في شركة غنادة البصرية تؤمن مختبر وصفات في أبوظبي، مما يشدد السيطرة على التشكيل والتسطيح، ويمكن التسليم في يومين للإمارات الساحلية.

الشراكات التكنولوجية، التي تتميز بشكل متزايد بطبقات الذكاء الاصطناعي، تميز الموردين المتقدمين. Heidelberg Engineering تتعاون مع RetinSight لدمج خوارزميات التعلم العميق في محطات عمل OCT، مما يرفع قدرة الأطباء على تقييم تطور الضمور الجغرافي. مبادرة RAFEK من Bayer مع جمعية الإمارات لطب العيون توضح التعاون عبر القطاعات حيث المعرفة الصيدلانية تتكامل مع مراقبة الأمراض القائمة على الأجهزة.

رواد صناعة الأجهزة الطبية للعيون في دولة الإمارات العربية المتحدة

-

Alcon Inc.

-

Carl Zeiss Meditec AG

-

EssilorLuxottica SA

-

Johnson & Johnson Vision Care

-

Bausch + Lomb Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: مجموعة مغربي للبيع بالتجزئة استحوذت على بصريات كيفان، موسعة بصمة متاجرها عبر الخليج.

- مارس 2025: كليفلاند كلينك أبوظبي احتفلت بذكراها العاشرة، متجاوزة مليون مريض معالج و26,000 عملية جراحية في عام 2024، كثير منها في طب العيون.

- مارس 2025: برجيل القابضة سجلت إيرادات 5.0 مليار درهم، بزيادة 10.5%، مستشهدة بخدمات العناية بالعيون الموسعة كركيزة نمو.

- فبراير 2025: مستشفى مورفيلدز للعيون أبوظبي استعاد البصر لمريض كان أعمى لمدة 30 عاماً، مسلطاً الضوء على تقنيات القرنية والشبكية المتقدمة.

- يناير 2025: هيئة الصحة في دبي أصدرت معايير جديدة للمراكز البصرية تغطي الحد الأدنى للمعدات والموظفين.

نطاق تقرير سوق الأجهزة الطبية للعيون في دولة الإمارات العربية المتحدة

حسب نطاق التقرير، طب العيون هو فرع من العلوم الطبية يتعامل مع هيكل ووظيفة والأمراض المختلفة المتعلقة بالعين. الأجهزة الطبية للعيون هي معدات طبية لأغراض التشخيص والجراحة وتصحيح النظر. سوق الأجهزة الطبية للعيون في دولة الإمارات مقسم حسب الأجهزة (الأجهزة الجراحية (أجهزة تصريف الزرق، دعامات وزراعات الزرق، العدسات داخل العين، الليزر، والأجهزة الجراحية الأخرى)، أجهزة التشخيص والمراقبة (أجهزة الانكسار التلقائي ومقاييس القرنية، أنظمة طبوغرافيا القرنية، أنظمة تصوير العيون بالموجات فوق الصوتية، منظار العين، ماسحات التماسك البصري، أجهزة التشخيص والمراقبة الأخرى)، وأجهزة تصحيح النظر (النظارات والعدسات اللاصقة).

يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أجهزة التشخيص والمراقبة | ماسحات OCT |

| كاميرات قاع العين والشبكية | |

| أجهزة الانكسار التلقائي ومقاييس القرنية | |

| أنظمة طبوغرافيا القرنية | |

| أنظمة التصوير بالموجات فوق الصوتية | |

| مقاييس المحيط ومقاييس التوتر | |

| أجهزة التشخيص والمراقبة الأخرى | |

| الأجهزة الجراحية | أجهزة جراحة إعتام عدسة العين |

| أجهزة الجراحة الزجاجية الشبكية | |

| أجهزة الجراحة الانكسارية | |

| أجهزة جراحة الزرق | |

| الأجهزة الجراحية الأخرى | |

| أجهزة العناية بالنظر | إطارات وعدسات النظارات |

| العدسات اللاصقة |

| إعتام عدسة العين |

| الزرق |

| اعتلال الشبكية السكري |

| مؤشرات الأمراض الأخرى |

| المستشفيات |

| عيادات العيون المتخصصة |

| مراكز الجراحة الخارجية (ASCs) |

| المستخدمين النهائيين الآخرين |

| حسب نوع الجهاز | أجهزة التشخيص والمراقبة | ماسحات OCT |

| كاميرات قاع العين والشبكية | ||

| أجهزة الانكسار التلقائي ومقاييس القرنية | ||

| أنظمة طبوغرافيا القرنية | ||

| أنظمة التصوير بالموجات فوق الصوتية | ||

| مقاييس المحيط ومقاييس التوتر | ||

| أجهزة التشخيص والمراقبة الأخرى | ||

| الأجهزة الجراحية | أجهزة جراحة إعتام عدسة العين | |

| أجهزة الجراحة الزجاجية الشبكية | ||

| أجهزة الجراحة الانكسارية | ||

| أجهزة جراحة الزرق | ||

| الأجهزة الجراحية الأخرى | ||

| أجهزة العناية بالنظر | إطارات وعدسات النظارات | |

| العدسات اللاصقة | ||

| حسب مؤشر المرض | إعتام عدسة العين | |

| الزرق | ||

| اعتلال الشبكية السكري | ||

| مؤشرات الأمراض الأخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| عيادات العيون المتخصصة | ||

| مراكز الجراحة الخارجية (ASCs) | ||

| المستخدمين النهائيين الآخرين | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق الأجهزة الطبية للعيون في دولة الإمارات؟

السوق مقدر بـ 0.24 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 0.33 مليار دولار أمريكي بحلول عام 2030.

أي فئة أجهزة تقود توليد الإيرادات؟

منتجات العناية بالنظر تحمل 64.2% من الإيرادات بسبب التغطية التأمينية الإلزامية والاستيعاب الاستهلاكي العالي.

لماذا الأنظمة التشخيصية تنمو الأسرع؟

مبادرات الفحص المدعومة بالذكاء الاصطناعي وفحوصات تجديد الترخيص الإلزامية تدفع الطلب على كاميرات قاع العين ووحدات OCT المحمولة، مما يقود معدل نمو سنوي مركب قدره 8.8%.

كيف تؤثر السياحة العلاجية على السوق؟

التدفق المتزايد للمرضى الدوليين، خاصة إلى دبي وأبوظبي، يسرع اعتماد التقنيات المتقدمة مثل ليزر الفيمتوثانية وعدسات IOL ثلاثية البؤرة.

ما هي التحديات الرئيسية التي تحد من نمو السوق؟

تكاليف المعدات المقدمة العالية، نقص الجراحين المدربين على الزمالة في الإمارات الأصغر، وتأخير تسجيل الاستيراد يخفف من انتشار الأجهزة الأوسع.

أي قطاع مستخدم نهائي يتوسع الأسرع؟

مراكز الجراحة الخارجية تسجل معدل نمو سنوي مركب قدره 7.84% حيث تهاجر جراحات إعتام عدسة العين والانكسار إلى إعدادات الرعاية النهارية التي تقدم خروجاً أسرع وتكاليف أقل.

آخر تحديث للصفحة في: