حجم وحصة سوق التخزين السحابي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

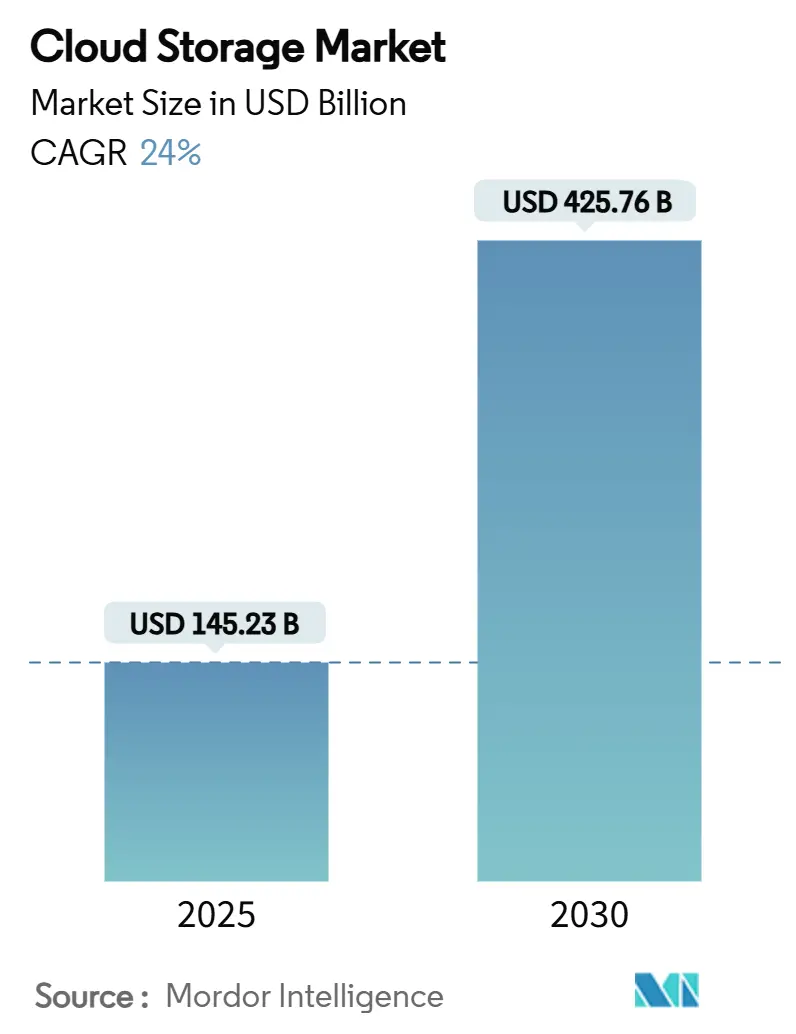

| حجم السوق (2025) | 145.23 مليار دولار أمريكي |

| حجم السوق (2030) | 425.76 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 24.00% CAGR |

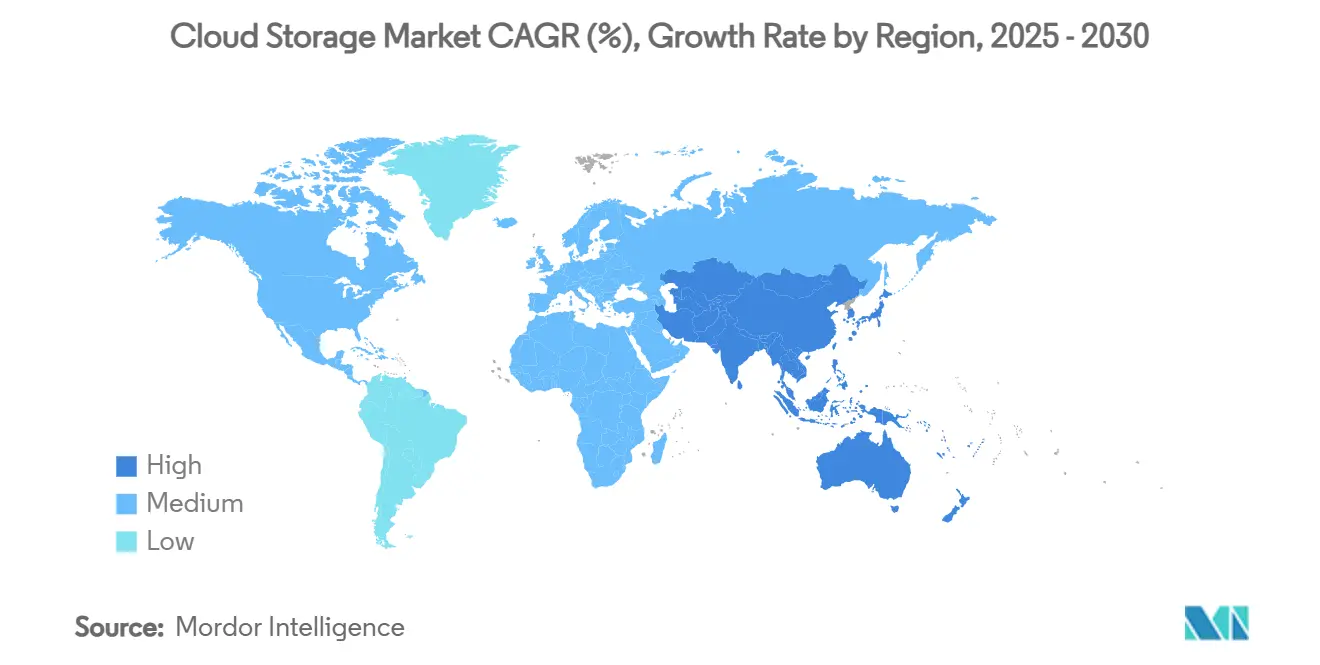

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

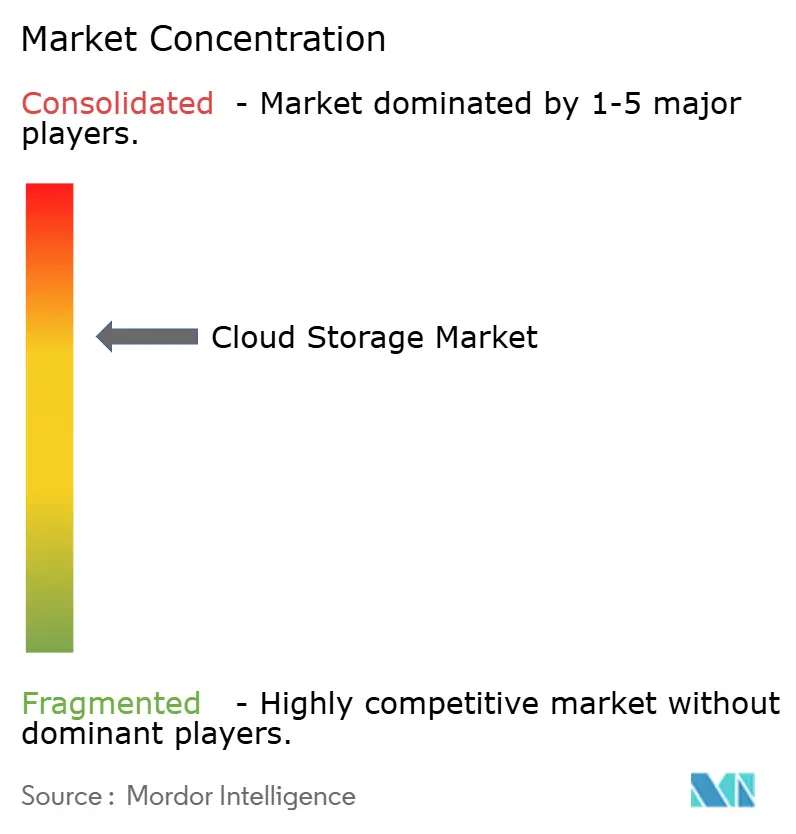

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التخزين السحابي من قبل Mordor Intelligence

وصل حجم سوق التخزين السحابي إلى 145.23 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 425.76 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 24.0%. إن اعتماد الذكاء الاصطناعي التوليدي، وولايات السيادة على البيانات، والحاجة إلى بنية تحتية حديثة وموفرة للطاقة تعمل على تسريع الهجرة المؤسسية وإعادة تشكيل معماريات التخزين في جميع أنحاء العالم.[1]IBM Institute for Business Value, "Redesigning Data Infrastructure for the AI Era," ibm.com إن تكثيف استثمارات مقدمي الخدمات الفائقة، وارتفاع إنفاق السحابة السيادية عبر آسيا والمحيط الهادئ، واعتماد الشركات الصغيرة والمتوسطة المستمر يعمل على توسيع القاعدة القابلة للمعالجة عالمياً بينما تكاليف البناء المرتبطة بالتضخم تحفز الابتكار في تقنيات الطاقة المنخفضة. يهيمن تخزين الكائنات على أحمال عمل الذكاء الاصطناعي، والنشر المختلط ينمو بأسرع معدل، وآسيا والمحيط الهادئ تقود التوسع الإقليمي. تظل المنافسة عالية حيث يسعى مقدمو الخدمات وراء السعة المحسنة للذكاء الاصطناعي، ومناطق السحابة السيادية، والخدمات المدركة للكربون.

النقاط الرئيسية للتقرير

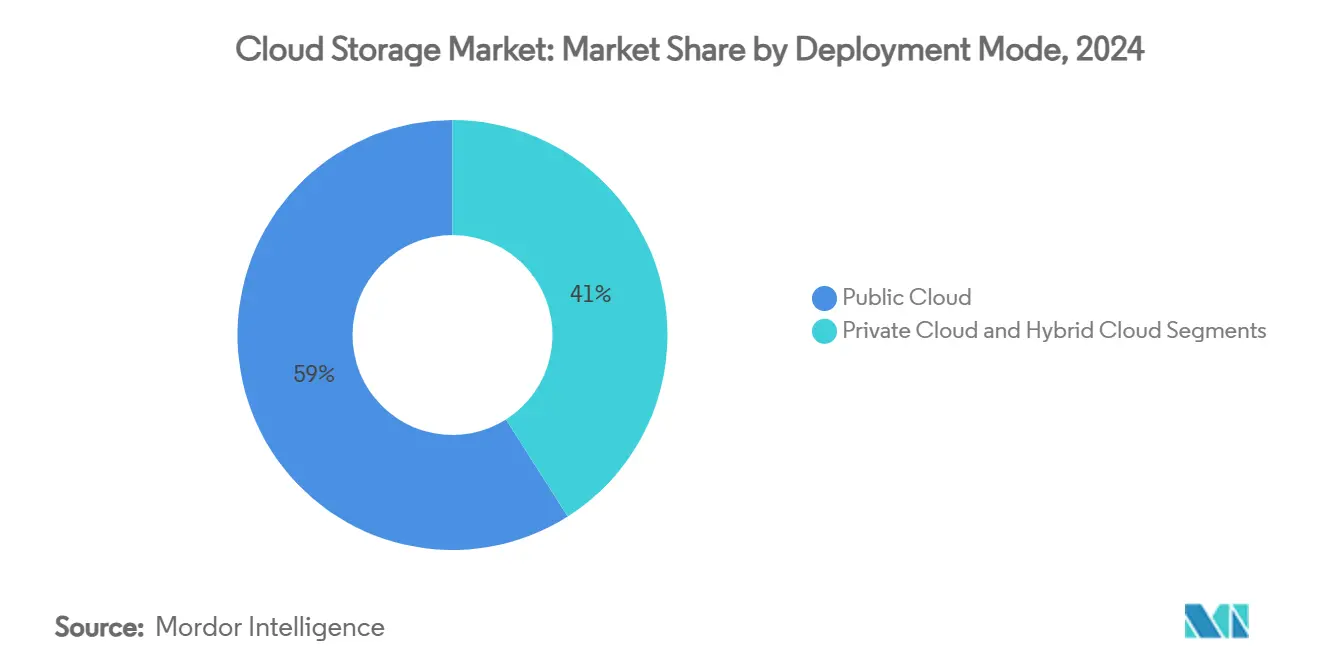

- حسب نمط النشر، قادت السحابة العامة بحصة إيرادات 59.0% في عام 2024؛ ومن المتوقع أن تتوسع السحابة المختلطة بمعدل نمو سنوي مركب قدره 26.01% حتى عام 2030.

- حسب نوع التخزين، استحوذ تخزين الكائنات على 51.2% من حصة سوق التخزين السحابي في عام 2024 ويتقدم بمعدل نمو سنوي مركب قدره 25.0% حتى عام 2030.

- حسب حجم المؤسسة، سيطرت المؤسسات الكبيرة على 63.4% من حصة حجم سوق التخزين السحابي في عام 2024، بينما تسجل الشركات الصغيرة والمتوسطة أسرع معدل نمو سنوي مركب قدره 24.11%.

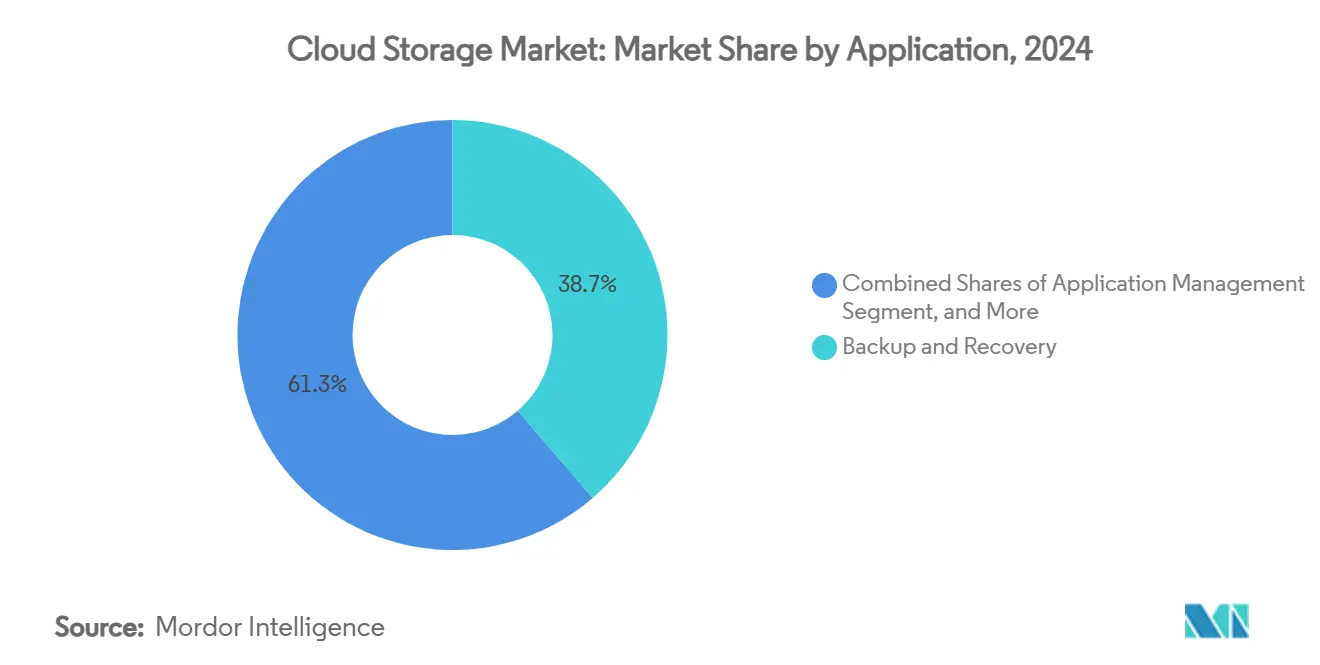

- حسب التطبيق، استحوذ النسخ الاحتياطي والاسترداد على حصة 38.7% في عام 2024؛ وخدمات التعاون والمحتوى تنمو بمعدل نمو سنوي مركب قدره 24.15%.

- حسب صناعة المستخدم النهائي، قادت الخدمات المصرفية والمالية والتأمين بحصة إيرادات 24.1% في عام 2024؛ ومن المتوقع أن تنمو الإعلام والترفيه بمعدل نمو سنوي مركب قدره 25.3%.

- حسب الجغرافيا، ساهمت أمريكا الشمالية بـ 38.0% من الإيرادات في عام 2024؛ وآسيا والمحيط الهادئ تتسارع بمعدل نمو سنوي مركب قدره 24.98%، بقيادة إنفاق الصين البالغ 46 مليار دولار أمريكي في عام 2025.

اتجاهات ورؤى سوق التخزين السحابي العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| زيادة اعتماد السحابة عبر المؤسسات | +4.2% | عالمي | متوسط الأجل (2-4 سنوات) |

| الطلب المتزايد على الوصول للتخزين منخفض التكلفة وعالي السرعة | +3.8% | الأسواق الناشئة | قصير الأجل (≤ سنتان) |

| تسريع سير العمل من الحافة إلى السحابة في الإعلام والألعاب | +2.9% | أمريكا الشمالية والاتحاد الأوروبي، والتوسع إلى آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| انفجار البيانات المقاد بالذكاء الاصطناعي التوليدي في تطبيقات العمال المعرفيين | +6.1% | الأسواق المتقدمة | طويل الأجل (≥ 4 سنوات) |

| التحفيز الحكومي لأطر السحابة السيادية | +3.4% | آسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، والاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| تحسين التخزين المدفوع بالحوكمة البيئية والاجتماعية والمؤسسية وأحمال العمل المدركة للكربون | +2.1% | الاتحاد الأوروبي وأمريكا الشمالية | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

انفجار البيانات المقاد بالذكاء الاصطناعي التوليدي في تطبيقات العمال المعرفيين (2025+)

أحمال العمل للذكاء الاصطناعي التوليدي تضاعف أحجام بيانات المؤسسات بمقدار عشرة أضعاف. الطلب على أقراص الحالة الصلبة لبيئات تدريب الذكاء الاصطناعي يتصاعد بنسبة 35% سنوياً حيث تكافح الأقراص الدوارة لتلبية أهداف زمن الاستجابة. بصمات التخزين لتشغيلات التدريب الواحدة مقررة للتوسع من 30 تيرابايت في عام 2025 إلى 100 تيرابايت بحلول عام 2030، بينما عقد الاستنتاج تنمو بشكل أسرع مع دمج المنتجات الجديدة لميزات الذكاء الاصطناعي. نماذج التكلفة تكشف الآن أن رسوم معالجة البيانات تتجاوز مصاريف تطوير النماذج، مما يدفع البائعين لتحسين التصنيف والضغط. مقدمو الخدمات الفائقة يعيدون تصميم طبقات التخزين لصالح مجموعات NVM عالية الإنتاجية وخزانات تخزين الكائنات المضبوطة للوصول المتوازي.

تسريع سير العمل من الحافة إلى السحابة في الإعلام والألعاب

استوديوهات الإعلام والألعاب تتبنى خطوط أنابيب السحابة أولاً؛ 97% يخططون لرفع ميزانيات التخزين في عام 2025 مع توسع البث والعرض في الوقت الفعلي. الألعاب السحابية بمعدل نمو سنوي مركب 44% تتطلب ذاكرات تخزين مؤقت موزعة تحافظ على زمن استجابة <50 ميلي ثانية عبر المناطق. ومع ذلك، هذه الشركات تنفق 51% من ميزانيات التخزين على استدعاءات API ورسوم المرور، مما يحفز الوضع متعدد السحابات لتجنب الرسوم.[2]Wasabi Technologies, "2025 Cloud Storage Index," wasabi.com إنفاق الحوسبة الحافية متوقع عند 232 مليار دولار أمريكي في عام 2024، مما يدفع مقدمي الخدمات لدمج بوابات المواقع مع أرشيفات فائقة النطاق لتدفقات الأصول السلسة.

التحفيز الحكومي لأطر السحابة السيادية

الدول تمول السحابات المحلية لضمان السيطرة على البيانات الحرجة. قانون مركز الذكاء الاصطناعي العالمي في السعودية يتيح "سفارات البيانات" التي تسمح لأحمال العمل الأجنبية بالعمل تحت اختصاص البلد الأم، بينما اليابان تستهدف النشر الكامل لـ "Sakura Cloud" لأحمال العمل الفيدرالية بحلول السنة المالية 2025. عبر آسيا والمحيط الهادئ، 19% من المؤسسات تعزز إنفاق السحابة السيادية، و64% من الشركات الأسترالية تستكشف المعماريات المحلية. هذه المبادرات تبني أنظمة بيئية متوازية تعطي الأولوية للإقامة، وزمن الاستجابة، والاستقلال القانوني على التكلفة الخالصة.

تحسين التخزين المدفوع بالحوكمة البيئية والاجتماعية والمؤسسية وأحمال العمل المدركة للكربون

المؤسسات تزن الآن كثافة الكربون جنباً إلى جنب مع الإنتاجية. مراكز البيانات تستحوذ على 2.5% من إنتاج CO₂ العالمي وتستهلك 3-7 كيلووات/ساعة لكل جيجابايت مخزن. مقدمو الخدمات السحابية يتعهدون بأهداف صافي الصفر-مايكروسوفت تسعى للكربون السلبي بحلول عام 2030-لكن إفصاحات الانبعاثات تظهر ارتفاعات مستمرة، مما يحفز الطلب على طبقات التخزين الموفرة للطاقة. Mozaic 3+ المستند على HAMR من Seagate يضاعف السعة لكل طبق ثلاث مرات مع خفض نسب وات/تيرابايت، مما يوضح الابتكار في الأجهزة المتماشي مع متطلبات الحوكمة البيئية والاجتماعية والمؤسسية.[3]Seagate Technology, "Mozaic 3+ Platform Announcement," seagate.com

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تعقيد السيادة على البيانات المستمر | -2.8% | الاتحاد الأوروبي وآسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| تصاعد رد الفعل العكسي لرسوم المرور وخطر الحبس لدى البائع | -3.1% | قطاع المؤسسات العالمية | قصير الأجل (≤ سنتان) |

| فجوات أمان انتشار البيانات متعدد السحابات | -1.9% | الصناعات المنظمة | متوسط الأجل (2-4 سنوات) |

| محدودية عرض النطاق الترددي للميل الأخير في الأسواق الحدودية | -1.4% | أفريقيا، أمريكا اللاتينية، آسيا الريفية | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تعقيد السيادة على البيانات المستمر

اللوائح المتباينة-من قانون السحابة الأمريكي إلى قواعد التدفق عبر الحدود الصينية-تجبر المؤسسات على تشغيل بصمات تخزين مجزأة ومضاعفة مجموعات البيانات لتلبية القوانين المحلية. عدم اليقين القانوني يرفع إنفاق الامتثال ويبطئ النشر العالمي حيث تتنقل الشركات عبر المطالبات الاختصاصية المتداخلة.[4]ISACA, "Cross-Border Data Compliance Challenges," isaca.org

تصاعد رد الفعل العكسي لرسوم المرور وخطر الحبس لدى البائع

المؤسسات تجد أن مكاسب الهجرة تتآكل عندما تضخم رسوم حركة البيانات إجمالي تكلفة الملكية. علامات الإعلام التجارية تخصص بالفعل أكثر من نصف ميزانيات السحابة لرسوم المرور واستدعاءات API. مقدمو خدمات جدد يروجون لنماذج "خالية من المرور"، لكن مخاطر التحويل وتعقيد التكامل يخففان من الاعتماد. في الوقت نفسه، قيود سلسلة الإمداد تحد من إضافات قدرة مقدمي الخدمات الفائقة، مما يقلل من نفوذ العملاء في مفاوضات الأسعار.

تحليل القطاعات

حسب نمط النشر: السحابة المختلطة تكتسب زخماً مؤسسياً

إيرادات القطاع في عام 2024 عكست قيادة السحابة العامة بنسبة 59.0%، ومع ذلك المعماريات المختلطة في المسار لمعدل نمو سنوي مركب 26.01% حتى عام 2030 مع تشديد قوانين إقامة البيانات. المؤسسات تمزج العقد الموقعية مع قابلية التوسع العامة لتلبية أهداف زمن الاستجابة والامتثال. أطر السيادة الحكومية تدفع الطلب المختلط أكثر، بينما استثمارات الحافة تدمج المناطق الصغيرة في تجمعات موحدة. البيئات المختلطة تدير الآن 82% من أحمال عمل المؤسسات، مما يصدق على التحول بعيداً عن استراتيجيات السحابة العامة بالكامل.

المتجه الثاني للنمو يكمن في مجموعات تدريب الذكاء الاصطناعي التي تتطلب قربة GPU محلية للإنتاجية ولكن لا تزال بحاجة لاندفاعات السحابة للذروات. المؤسسات تعتمد برمجيات مستوى التحكم لتنسيق السياسات عبر المواقع، مما يخفف من الحبس ويحسن التكلفة. البائعون يتمايزون عبر قابلية الملاحظة المتكاملة، والتصنيف التلقائي للبيانات، وأنظمة السوق البيئية. مع إعادة تخصيص الميزانيات، سوق التخزين السحابي سيرى نماذج النشر تتقارب في أقمشة سائلة مدفوعة بالسياسات تمتد عبر المناطق الأساسية والحافية والسيادية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع التخزين: تخزين الكائنات يهيمن على أحمال عمل الذكاء الاصطناعي

مستودعات الكائنات ولدت 51.2% من الإيرادات في عام 2024 وستتضاعف بنسبة 25.0% حتى عام 2030 مع انفجار البيانات غير المهيكلة. حجم سوق التخزين السحابي لمنصات الكائنات يستفيد من قابلية التوسع الجوهرية، والبيانات الوصفية الغنية، واقتصاديات ترميز المحو التي تتماشى مع احتياجات مجموعة الذكاء الاصطناعي التوليدي. طبقات الملفات والكتل تستمر لأحمال العمل القديمة و OLTP لكن تتنازل عن الحصة لطبقات الكائنات المعززة للوصول المتوازي بحجم البيتابايت.

الابتكار يتمركز على عزل مساحة الأسماء متعددة المستأجرين، والتشفير المباشر، وخطوط أنابيب GPU المباشرة التي تغذي عقد التدريب بدون تدريج. طرح Micron لأقراص SSD NVMe بسعة 32 تيرابايت يؤكد على الهجرة نحو مجموعات الكائنات المستندة إلى الفلاش. إيداعات البراءات تكشف التقدم في التخزين المؤقت المرمز بالمحو وفهرسة الهاش الموزع، مما يضخم الأداء والمتانة. مع اتساع اعتماد الذكاء الاصطناعي، تخزين الكائنات سيدعم المحتوى ونقاط فحص النماذج وقواعد بيانات المتجهات ضمن سوق التخزين السحابي.

حسب حجم المؤسسة: الشركات الصغيرة والمتوسطة تسرع اعتماد السحابة الأصلية

المؤسسات الكبيرة احتفظت بـ 63.4% من الإيرادات في عام 2024، مستفيدة من ميزانيات تقنية المعلومات العميقة للتحول، لكن الشركات الصغيرة والمتوسطة تسجل الآن أسرع معدل نمو سنوي مركب 24.11% حيث منصات عدم الخادم تزيل الحواجز الرأسمالية. امتصاص SaaS بين الشركات الصغيرة يتجاوز 78%، مرتكز على مشاركة المستندات، وإدارة علاقات العملاء، وأنظمة كشوف المرتبات التي تدمج التخزين بسلاسة. مقدمو الخدمات يتودون للشركات الصغيرة والمتوسطة بأمان مجمع، وطبقات معدل ثابت، ومساعدين ذكاء اصطناعي في وحدة التحكم يبسطون الحوكمة.

انتشار التطوير منخفض الكود وتكاملات السوق يقلل أكثر من احتكاك الاعتماد. الشركات الصغيرة والمتوسطة تبلغ عن نشر تطبيقات أسرع بنسبة 30% على التخزين المدعوم بعدم الخادم مقارنة بإعدادات VPS التقليدية. مع انتشار مراكز البيانات الإقليمية، زمن استجابة الميل الأخير ينخفض، مما يوسع أحمال العمل القابلة للتطبيق. هذا التدمقرط يحفز اختراق سوق التخزين السحابي الأوسع ويرفع المرونة الإجمالية لسلاسل الإمداد التي تعتمد على أنظمة بيئية للبائعين الصغار.

حسب التطبيق: خدمات التعاون تقود تحديث سير العمل

النسخ الاحتياطي والاسترداد حافظ على حصة 38.7% في عام 2024، ومع ذلك خدمات التعاون والمحتوى ستتصاعد بمعدل نمو سنوي مركب 24.15% مع ترسخ العمل المختلط. المؤسسات تتطلب التأليف المشترك السلس، وتحرير الوسائط، والبحث المعرفي المدعوم بالذكاء الاصطناعي؛ خلفيات التخزين يجب أن تتوسع مع الحفاظ على وضعية الأمان. لقطات محصنة من الفيروسات وكشف برمجيات الفدية تعيد تشكيل منتجات النسخ الاحتياطي، بينما ميزات التوليد المعزز بالاسترداد (RAG) تمزج مخازن المحتوى مع LLMs للرؤى السياقية.

التوحيد يستمر: Cohesity اندمجت مع Veritas لإنشاء أكبر مورد برمجيات حماية البيانات، مما يعكس الاقتران المحكم للتخزين والمرونة السيبرانية. بائعو التطبيقات يدمجون معمارية الثقة الصفرية والتدقيق المستمر في العروض لإرضاء المنظمين. ذاكرات التخزين المؤقت منخفضة زمن الاستجابة والموزعة إقليمياً تمكن التعاون في الوقت الفعلي على الأصول عالية الدقة، مما يعزز الإنتاجية عبر الفرق المشتتة ويعزز قيمة عرض سوق التخزين السحابي.

حسب صناعة المستخدم النهائي: الإعلام والترفيه يقود التحول الرقمي

الخدمات المصرفية والمالية والتأمين ساهمت بـ 24.1% من الإيرادات في عام 2024، لكن الإعلام والترفيه متوقع أن يسجل معدل نمو سنوي مركب 25.3% حتى عام 2030 مع ارتفاع البث والألعاب السحابية. الاستوديوهات تهاجر الأرشيفات إلى طبقات السحابة لفتح استخراج البيانات الوصفية المدفوع بالذكاء الاصطناعي وتسهيل التوزيع العالمي. خطوط الأنابيب الكثيفة المرور تحث استراتيجيات السحابة المختلطة، موازنة بين التكلفة والأداء. الرعاية الصحية تستفيد من تخزين الكائنات الآمن المتوافق مع HIPAA للتصوير عن بعد ومجموعات بيانات البحث، بينما التصنيع يستفيد من مستودعات الحافة لقياس التردد الخاص بالصناعة 4.0.

الهيئات الحكومية تحدث خدمات المواطنين، معتمدة السحابات السيادية للحفاظ على السيطرة الاختصاصية. إجمالياً، متطلبات الامتثال والتأخير والتحليلات الخاصة بالقطاعات تشكل عروض مخصصة، تعميق تجزئة السوق، وتعزيز متجهات النمو المتنوعة لسوق التخزين السحابي.

التحليل الجغرافي

أمريكا الشمالية احتفظت بـ 38.0% من الإيرادات في عام 2024 حيث مقرات مقدمي الخدمات الفائقة واعتماد الذكاء الاصطناعي المبكر دفعا الطلب. احتياجات طاقة مراكز البيانات على مسار 16% سنوي حتى عام 2028، رغم أن اختناقات النقل وتأخيرات التراخيص تضغط على الجداول الزمنية. المقترحات التنظيمية مثل فحوصات "اعرف عميلك" السحابية قد تجزأ سير العمل عبر الحدود، مما يدفع المؤسسات نحو معماريات متعددة المناطق. نقص الأجهزة يقيد السعة بشكل متقطع، لكن الاستثمار المستمر يحافظ على القيادة في الابتكار والإنفاق.

آسيا والمحيط الهادئ هي محرك النمو، مسجلة معدل نمو سنوي مركب 24.98% بفضل برامج الرقمنة الحكومية، ولايات السحابة السيادية، واعتماد الذكاء الاصطناعي المتصاعد. إنفاق الصين سيصل إلى 46 مليار دولار أمريكي في عام 2025، مدعوم بالبائعين المحليين ودعم السياسات. سوق خدمات الهند وصل إلى 5.2 مليار دولار أمريكي في النصف الأول من عام 2024 ويستهدف 25.5 مليار دولار أمريكي بحلول عام 2028. أستراليا واليابان تتقدمان بأطر محلية، بينما معدل نمو سنوي مركب 13.3% في سعة مراكز البيانات الإقليمية يؤكد على بناء مناطق متوافقة مع الإقامة.

أوروبا تنمو بثبات تحت اللائحة العامة لحماية البيانات، مع رموز قطاعية تدفع ميزات التشفير وتقليل البيانات. خط أنابيب الاستضافة المشتركة في أمريكا اللاتينية قد يصل إلى 10 مليارات دولار أمريكي بحلول عام 2029 حيث البرازيل والمكسيك وتشيلي تتودد لاستثمار مقدمي الخدمات الفائقة. طلب أفريقيا يرتفع 25-30% سنوياً، ومع ذلك يمثل <1% من الإيرادات العالمية؛ مقدمو الخدمات المحليون يتمايزون على السعر ومرونة العملة. هذه الديناميكيات تؤكد سوق التخزين السحابي متعدد الأقطاب حيث الأنظمة البيئية الإقليمية تتعايش مع الاتصال العالمي.

المشهد التنافسي

السوق يظهر تركزاً متوسطاً: أكبر خمسة مقدمي خدمات يسيطرون على حوالي 60-65% من الإيرادات. AWS سجلت 29.3 مليار دولار أمريكي في الربع الأول من عام 2025، لكن Microsoft Azure وGoogle Cloud يقلصان الفجوة بنمو 30%-زائد. مقدمو الخدمات الفائقة يخصصون أكثر من 200 مليار دولار أمريكي سنوياً لمراكز البيانات المتمركزة حول الذكاء الاصطناعي والسيليكون المخصص، متموضعين لاستضافة النماذج وخدمات قواعد بيانات المتجهات. نشر الحافة، والمناطق السيادية، والمرافق السلبية الكربون تشكل الحدود الاستراتيجية.

عمليات الاندماج والاستحواذ تعيد تشكيل المشهد. IBM وافقت على استحواذ HashiCorp بـ 35 دولار أمريكي للسهم، مدمجة Terraform وVault لأتمتة سير العمل متعدد السحابات. Salesforce اشترت Own Company بـ 1.9 مليار دولار أمريكي، موسعة قدرات حماية البيانات. المتحدون الإقليميون مثل Jottacloud النرويجية والسحابات الصناعية المدعومة سعودياً يكتسبون قوة جر بإرضاء الولايات الاختصاصية. الشركات الناشئة تروج لتسعير خالي من المرور وأوراق اعتماد خضراء، مما يضغط على الراسخين لإعادة النظر في هياكل الرسوم وخرائط طريق الاستدامة.

خنادق التكنولوجيا تتمركز على التسلسلات الهرمية للتخزين المحسن للذكاء الاصطناعي، والتشفير من النهاية إلى النهاية، ومحركات حركة البيانات المدفوعة بالسياسات. إيداعات البراءات في تماسك الذاكرة التخزين المؤقت وإدارة البيانات الوصفية الموزعة تتكاثر. مقدمو الخدمات يجمعون قابلية الملاحظة، وتحليلات التكلفة، وأدوات FinOps لتقليل صدمة فاتورة السحابة ومخاوف الحبس. سوق التخزين السحابي يتطور بالتالي من خلال مزيج من اقتصاديات الحجم، والتوافق التنظيمي، ومجموعات الميزات المتمايزة.

قادة صناعة التخزين السحابي

-

Google LLC (Alphabet Inc.)

-

Amazon Web Services Inc.

-

Dropbox Inc

-

Dell EMC (Dell Technologies Inc.)

-

Hewlett Packard Enterprise Company

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أكملت Cohesity دمجها مع أعمال حماية البيانات المؤسسية لشركة Veritas، مشكلة أكبر مقدم برمجيات حماية البيانات في العالم.

- مايو 2025: NetApp وGoogle Cloud عززا NetApp Volumes بدعم مجموعات بيانات الذكاء الاصطناعي بحجم البيتابايت وتكامل Vertex AI.

- أبريل 2025: Smart Communications استحوذت على Joisto لتعزيز ميزات أرشفة المستندات في منصة Conversation Cloud.

- مارس 2025: Jottacloud اندمجت مع Telenor Software Lab، منشئة بديل سحابة سيادية نرويجية بقيمة 1.5 مليار كرونة نرويجية.

نطاق تقرير سوق التخزين السحابي العالمي

التخزين السحابي يمكن المستخدم من تخزين البيانات على الإنترنت من خلال مقدم خدمة الحوسبة السحابية الذي يدير ويشغل تخزين البيانات كخدمة. البيانات مخزنة في ويمكن الوصول إليها من موارد متعددة موزعة ومترابطة.

سوق التخزين السحابي مقسم حسب النمط (السحابة الخاصة، السحابة العامة، السحابة المختلطة)، حسب المستخدم النهائي (الخدمات المصرفية والمالية والتأمين، التجزئة والسلع الاستهلاكية، الرعاية الصحية، الإعلام والترفيه، تقنية المعلومات والاتصالات، التصنيع، الحكومة)، وحسب الجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا). التقرير يقدم توقعات السوق والحجم بالقيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| السحابة الخاصة |

| السحابة العامة |

| السحابة المختلطة |

| تخزين الملفات |

| تخزين الكائنات |

| تخزين الكتل |

| الشركات الصغيرة والمتوسطة |

| المؤسسات الكبيرة |

| النسخ الاحتياطي والاسترداد |

| إدارة البيانات والأرشفة |

| إدارة التطبيقات |

| خدمات التعاون والمحتوى |

| الخدمات المصرفية والمالية والتأمين |

| الرعاية الصحية وعلوم الحياة |

| الحكومة والقطاع العام |

| التصنيع |

| التجزئة والتجارة الإلكترونية |

| تقنية المعلومات والاتصالات |

| الإعلام والترفيه |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| روسيا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| رابطة أمم جنوب شرق آسيا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| تركيا | ||

| أفريقيا | جنوب أفريقيا | |

| حسب نمط النشر | السحابة الخاصة | ||

| السحابة العامة | |||

| السحابة المختلطة | |||

| حسب نوع التخزين | تخزين الملفات | ||

| تخزين الكائنات | |||

| تخزين الكتل | |||

| حسب حجم المؤسسة | الشركات الصغيرة والمتوسطة | ||

| المؤسسات الكبيرة | |||

| حسب التطبيق | النسخ الاحتياطي والاسترداد | ||

| إدارة البيانات والأرشفة | |||

| إدارة التطبيقات | |||

| خدمات التعاون والمحتوى | |||

| حسب صناعة المستخدم النهائي | الخدمات المصرفية والمالية والتأمين | ||

| الرعاية الصحية وعلوم الحياة | |||

| الحكومة والقطاع العام | |||

| التصنيع | |||

| التجزئة والتجارة الإلكترونية | |||

| تقنية المعلومات والاتصالات | |||

| الإعلام والترفيه | |||

| أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| روسيا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| رابطة أمم جنوب شرق آسيا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| تركيا | |||

| أفريقيا | جنوب أفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما مدى سرعة نمو سوق التخزين السحابي المتوقعة حتى عام 2030

من المتوقع أن يتوسع سوق التخزين السحابي من 145.23 مليار دولار أمريكي في عام 2025 إلى 425.76 مليار دولار أمريكي بحلول عام 2030، محققاً معدل نمو سنوي مركب قدره 24.0% خلال فترة التوقع.

أي نموذج نشر يكتسب أكبر زخم؟

السحابة المختلطة هي النموذج الأسرع نمواً، مسجلة معدل نمو سنوي مركب 26.01% حيث المؤسسات توازن بين زمن الاستجابة والتكلفة وولايات السيادة على البيانات.

لماذا تخزين الكائنات مهم جداً لأحمال عمل الذكاء الاصطناعي؟

تخزين الكائنات يتوسع بسهولة، ويحمل بيانات وصفية غنية، ويقدم الإنتاجية المتوازية المطلوبة لتدريب نماذج اللغة الكبيرة، وهو السبب في أنه يستحوذ بالفعل على 51.2% من الإيرادات ويتقدم بمعدل نمو سنوي مركب 25.0%.

أي منطقة ستساهم بأعلى إيرادات إضافية بحلول عام 2030؟

من المتوقع أن تسجل آسيا والمحيط الهادئ أقوى نمو (معدل نمو سنوي مركب 24.98%)، مدفوعة بمبادرات السحابة السيادية، واعتماد الذكاء الاصطناعي المتصاعد، واستثمارات مراكز البيانات واسعة النطاق.

ما هي أكبر مخاوف التكلفة للمؤسسات التي تستخدم التخزين السحابي اليوم؟

رسوم المرور واستدعاءات API المتصاعدة غالباً ما تتجاوز رسوم التخزين الخام، مما يدفع استراتيجيات متعددة السحابات والتركيز المجدد على أدوات تحسين التكلفة.

كيف تؤثر أهداف الاستدامة على خيارات التخزين؟

المؤسسات تزن بشكل متزايد كثافة الكربون جنباً إلى جنب مع الأداء، معتمدة طبقات الفلاش الموفرة للطاقة وجدولة أحمال العمل المدركة للكربون حيث مقدمو الخدمات الرئيسيون يلتزمون بأهداف صافي الصفر.

آخر تحديث للصفحة في: