حجم وحصة سوق التخزين الذاتي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

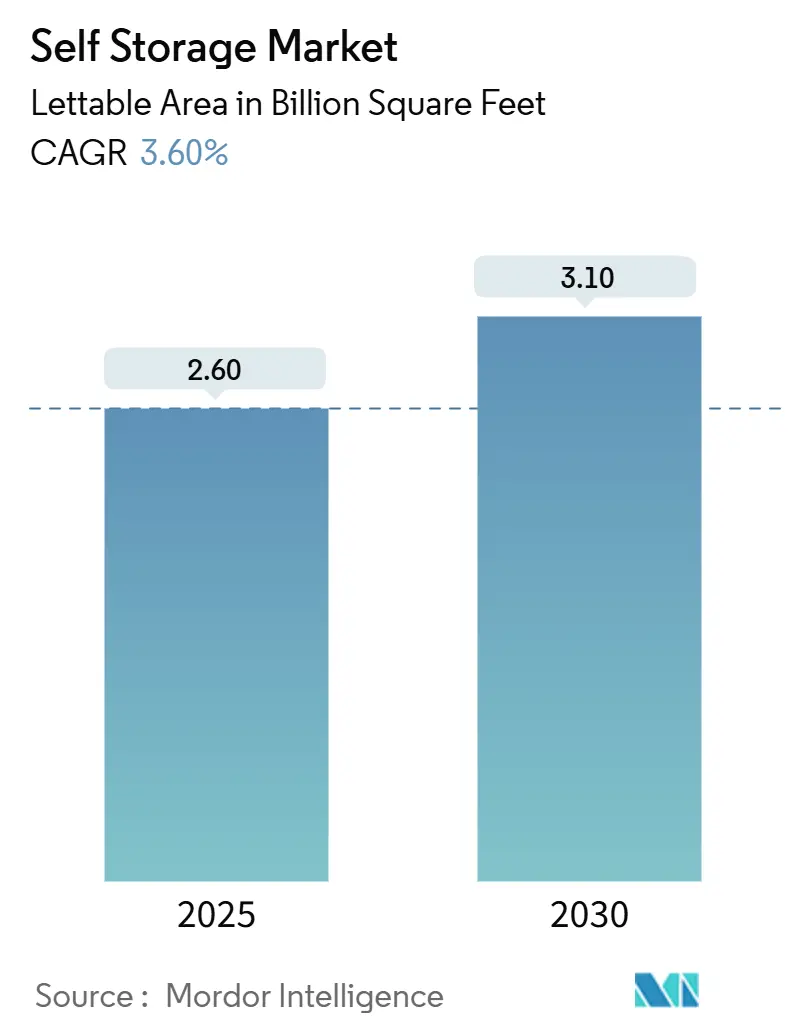

| حجم السوق (2025) | 2.60 مليار قدم مربع |

| حجم السوق (2030) | 3.10 مليار قدم مربع |

| معدل النمو (2025 - 2030) | 3.60% CAGR |

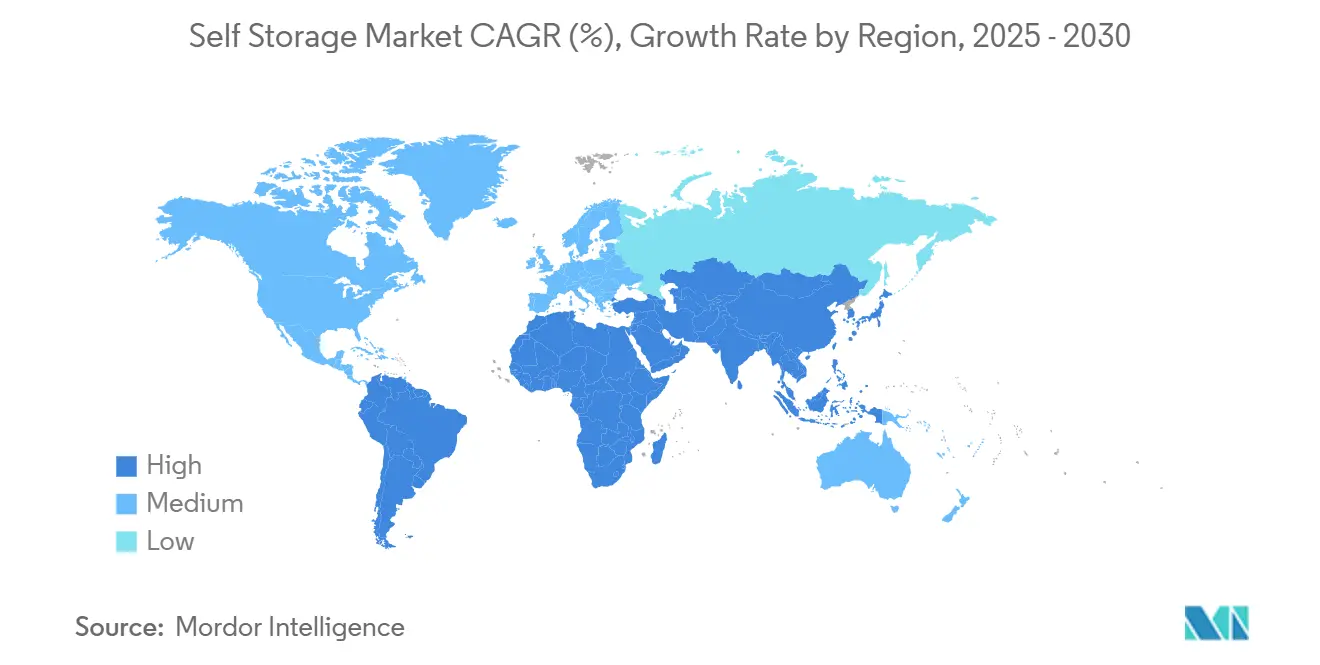

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

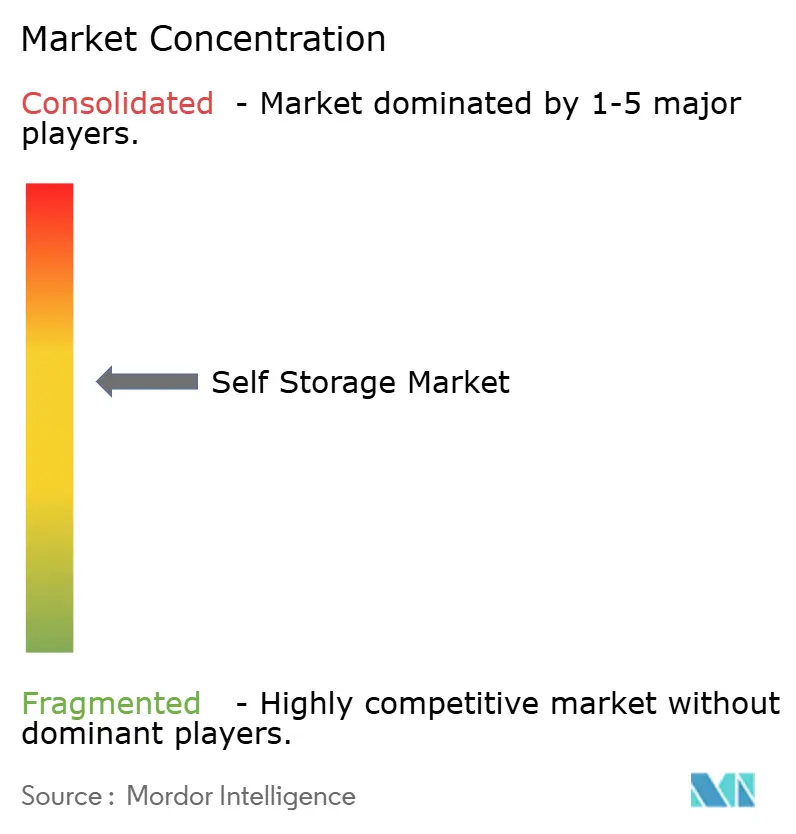

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التخزين الذاتي بواسطة Mordor Intelligence

يمتد سوق التخزين الذاتي على مساحة 2.6 مليار قدم مربع في عام 2025 ومن المتوقع أن يصل إلى 3.1 مليار قدم مربع بحلول عام 2030، متوسعاً بمعدل نمو سنوي مركب 3.6%. ينمو سوق التخزين الذاتي الآن من خلال تحسين الأصول المنضبط بدلاً من التسارع في عصر الجائحة لبناء مواقع جديدة. إن التمدن الحضري وتجار التجارة الإلكترونية المصغرة وحماية الأصول المقاومة للمناخ تدعم الطلب الهيكلي، بينما تقلل منصات الإيجار الرقمية من نفقات التشغيل بنسبة تصل إلى 25% للمشغلين الذين ينشرون أنظمة الوصول الذكية. يرفع التوحيد بين الصناديق العقارية العامة من النطاق التشغيلي، إلا أن قيود تقسيم المناطق في العديد من المدن تبقي حواجز الدخول عالية، مما يدعم استقرار أسعار الإيجار. تُظهر السعة المُتحكم فيها مناخياً - التي تمثل بالفعل أكثر من نصف إجمالي المساحة القابلة للإيجار - أقوى مرونة سعرية حيث يدفع العملاء علاوات للحماية من درجة الحرارة والرطوبة. إجمالاً، يُظهر سوق التخزين الذاتي خصائص التدفق النقدي الدائمة التي تستمر في جذب رؤوس الأموال المؤسسية حتى وسط ارتفاع تكاليف التأمين المرتبطة بالطقس المتطرف.

النقاط الرئيسية للتقرير

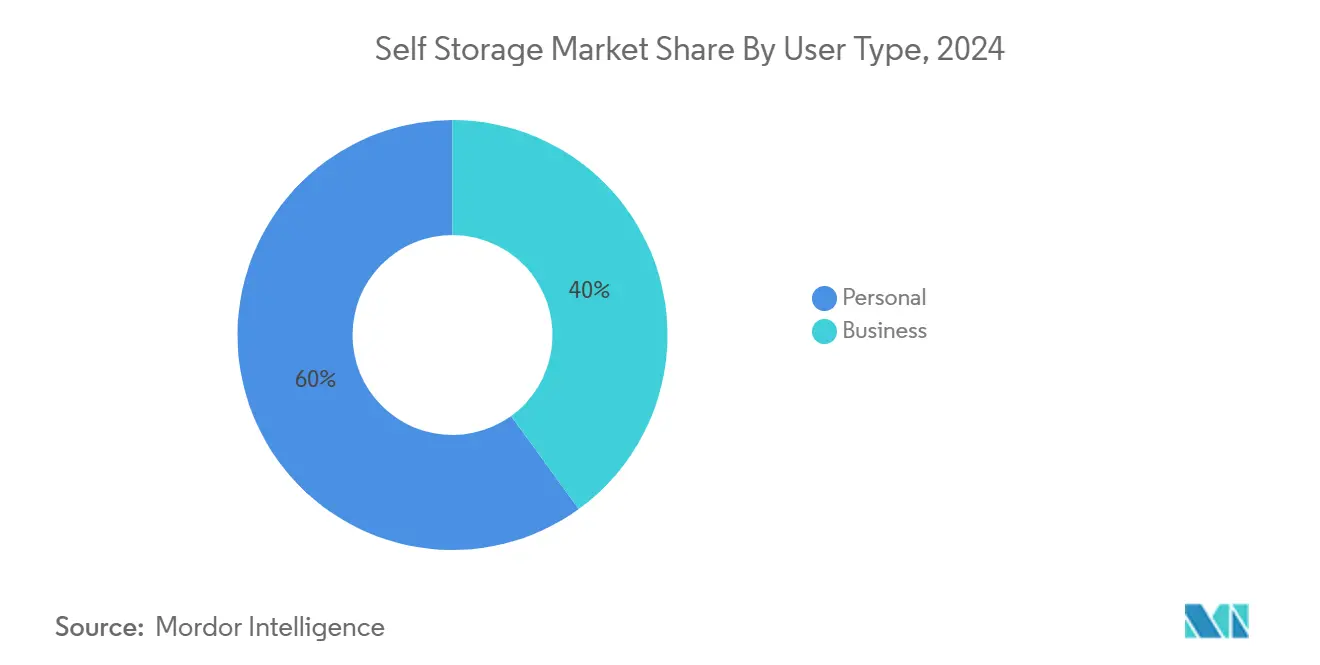

- حسب نوع المستخدم، شكل المستخدمون الشخصيون 60% من حصة سوق التخزين الذاتي في عام 2024، بينما من المتوقع أن يتوسع القطاع التجاري بمعدل نمو سنوي مركب 7.9% حتى عام 2030.

- حسب نوع التخزين، استحوذت الوحدات المُتحكم فيها مناخياً على 52% من حجم سوق التخزين الذاتي في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 9.8% حتى عام 2030.

- جغرافياً، تصدرت أمريكا الشمالية بحصة إيرادات 45% في عام 2024؛ ومن المتوقع أن تتقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 9.3% حتى عام 2030.

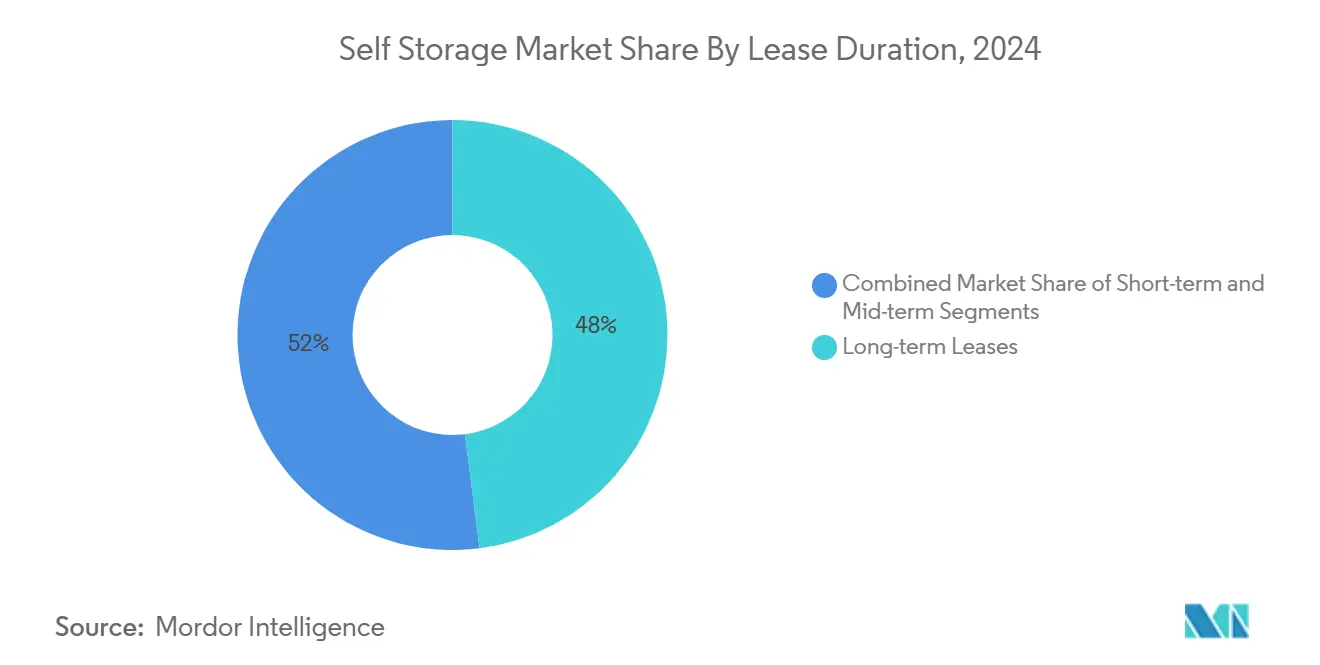

- حسب مدة الإيجار، استحوذت العقود طويلة المدى (≥12 شهراً) على 48% من حجم سوق التخزين الذاتي في عام 2024، بينما سجلت الإيجارات قصيرة المدى (أقل من 3 أشهر) أسرع معدل نمو سنوي مركب 8.7% حتى عام 2030.

- حسب حجم الوحدة، استحوذت الوحدات المتوسطة (50-100 قدم مربع) على 40% من حجم سوق التخزين الذاتي في عام 2024، بينما تنمو الوحدات الصغيرة (أقل من 50 قدم مربع) بمعدل نمو سنوي مركب 8.2% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للتخزين الذاتي

تحليل تأثير المحركات

| % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير | |

|---|---|---|---|

| التمدن وتقلص أماكن المعيشة | 1.20% | عالمي؛ الأقوى في آسيا والمحيط الهادئ وأوروبا | طويل المدى (≥ 4 سنوات) |

| انتشار تجار التجارة الإلكترونية المصغرة | 0.80% | أمريكا الشمالية وآسيا والمحيط الهادئ؛ انتشار إلى أوروبا | متوسط المدى (2-4 سنوات) |

| ارتفاع تكاليف العقارات السكنية | 0.70% | المراكز الحضرية العالمية | طويل المدى (≥ 4 سنوات) |

| التخزين الذاتي كمراكز التوصيل المصغرة | 0.50% | أمريكا الشمالية وآسيا والمحيط الهادئ؛ التوسع إلى أوروبا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التمدن وتقلص أماكن المعيشة

ينبع النمو السكاني السريع للمناطق الحضرية من الباحثين عن العمل الذين يتدفقون إلى المدن الكثيفة حيث تتجه متوسط مساحة الشقق نحو الانخفاض. يوضح مسار لندن السكاني نحو 10 ملايين بحلول عام 2030 كيف أن تقليل مساحة المعيشة للفرد الواحد يوجه الإنفاق الاختياري إلى التخزين الخارجي بدلاً من السكن الأكبر. يُظهر جيل الألفية - الذي يشكل 40% من المستأجرين الأمريكيين - قابلية أكبر للحركة، مما يترجم إلى طلب متكرر على الوحدات المرنة. التكثيف المماثل في جاكرتا ومانيلا ومكسيكو سيتي يدفع امتصاص التخزين الموازي. تضاعف هيمنة الإيجار الحضري من هذه الحاجة لأن المستأجرين نادراً ما يتحكمون في التخزين في الموقع، والانتقالات المتكررة تزيد من متطلبات الحجم. حيث تضغط أزمات إمكانية تحمل تكاليف الإسكان على مساحة المعيشة، يصبح سوق التخزين الذاتي امتداداً عملياً للسكن الحضري.

انتشار تجار التجارة الإلكترونية المصغرة

تمكن نماذج البيع بالتجزئة عبر الإنترنت منخفضة الحواجز رجال الأعمال من العمل من المنازل ومع ذلك تتطلب تخزيناً مصغراً قريباً من العملاء. لذلك يحول التجار المصغرون الخزائن القياسية إلى عقد تنفيذ منخفضة التكلفة، مما يسرع الحصة التجارية من سوق التخزين الذاتي. يميز المشغلون الآن أنفسهم من خلال توفير أرصفة التحميل وشبكة الواي فاي والوصول على مدار الساعة طوال أيام الأسبوع المصمم لاستلام الشحنات، بينما تحمي الأقسام المُتحكم فيها مناخياً المخزون الحساس لدرجة الحرارة. هذا التحول التجاري يرفع متوسط الإيرادات لكل قدم مربع ويدفع الإنتاجية أعلى من التخزين الشخصي التقليدي، مما يجعل القطاع محرك هامش أساسي. التحول الأكثر وضوحاً في الضواحي الكثيفة حيث يمكن لأساطيل التوصيل المشتركة الوصول إلى المستهلكين خلال نوافذ زمنية مدتها ساعة واحدة.

ارتفاع تكاليف العقارات السكنية

في جميع أنحاء نيويورك وسان فرانسيسكو وسيدني وفانكوفر، يواجه المستأجرون تكاليف إسكان عالية على الإطلاق. عندما تقل الرسوم الشهرية لوحدة 75 قدم مربع مُتحكم فيها مناخياً عن الإيجار الإضافي لشقة أكبر، يربح التخزين الخارجي تحليل التكلفة والفائدة. بالنسبة لأصحاب العقارات، فإن تحويلات الشقق واتجاهات وحدات السكن الإضافية (ADU) تقلص مساحة الطابق السفلي، مما يدفع العائلات إلى حلول خارج الموقع. تأثيرات الثروة من ارتفاع قيمة العقارات ترفع في الوقت نفسه القدرة على الدفع، مما يجعل الوحدات المتميزة ثابتة حتى في فترات الانكماش. التفاعل يبقي الامتصاص الصافي إيجابياً رغم الدورات الاقتصادية.

التخزين الذاتي كمراكز التوصيل المصغرة

تختبر صناديق الاستثمار العقاري المتطلعة شراكات الميل الأخير مع شركات الطرود لتقليل مسافات التسليم. تستضيف المرافق المجاورة للطرق السريعة الآن غرف الفرز وخزائن إنترنت الأشياء وصالات السائقين، مما يمكن من التسليم في نفس اليوم لعلامات التجارة الإلكترونية. الطبقات التكنولوجية مثل الوصول ببوابة رمز الاستجابة السريعة وتتبع المخزون المعتمد على أجهزة الاستشعار تواءم التدفق التشغيلي مع اتفاقيات مستوى الخدمة اللوجستية. بينما ترتفع النفقات الرأسمالية، فإن رسوم الخدمة الإضافية ومدد الإيجار الممتدة تعوض الاستثمار وتخلق خنادق تنافسية دائمة في المناطق الحضرية الكثيفة.

تحليل تأثير المعوقات

| المعوق | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| لوائح التخطيط واستخدام الأراضي الصارمة | -0.90% | أمريكا الشمالية وأوروبا؛ ناشئة في آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| تصاعد أقساط التأمين من الطقس المتطرف | -0.40% | عالمي؛ الأعلى في المناطق المعرضة للمناخ | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

لوائح التخطيط واستخدام الأراضي الصارمة

تحجب البلديات بشكل متزايد بناء التخزين الجديد، مفضلة التطويرات التجارية أو الصناعية مع مضاعفات عدد الموظفين والضرائب الأعلى. أكثر من 15 ولاية أمريكية سنت وقف اختياري منذ عام 2019، وتطبق مجالس المدن الأوروبية قيود مشابهة. يرى المشغلون الحاليون رياح مؤاتية في الإشغال والتسعير، إلا أن قيود العرض تعيق الداخلين الجدد وتشجع تحويلات المواقع البنية بدلاً من البناء في المواقع الجديدة. المطورون الخبراء في الامتثال يدمجون مكونات الاستخدام المختلط - المقاهي على مستوى الشارع، مناطق العمل المشترك - لتمرير عقبات الاستحقاق، مضيفين التعقيد والتكلفة إلى خط مشاريع الأنابيب.

تصاعد أقساط التأمين من الطقس المتطرف

تجاوزت الخسائر المؤمنة السنوية من الكوارث الطبيعية 100 مليار دولار أمريكي منذ عام 2020، والناقلون يطبقون الآن تسعيراً في النماذج المناخية التي تعاقب بشكل غير متناسب ممرات الحرائق البرية والأعاصير بنك التسويات الدولية. يمكن أن تتجاوز التغطية 5% من الإيرادات الإجمالية للمرافق في فلوريدا الساحلية، مقابل 1-2% في الأسواق الداخلية. يتحوط المشغلون عبر خصومات أعلى وتجمعات التأمين الذاتي والترقيات الاستباقية للمقاومة مثل الألواح المرتفعة والكسوة المقاومة للحريق. يحول البعض رؤوس أموال التطوير نحو المناطق الحضرية المستقرة مناخياً، مما يعيد توزيع العرض المستقبلي بطريقة خفية.

تحليل القطاعات

حسب نوع المستخدم: التبني التجاري يتفوق على الطلب الشخصي

يساهم القطاع الفرعي التجاري بحجم متزايد رغم أن العملاء الشخصيين ما زالوا يشغلون معظم الخزائن. المستخدمون التجاريون، الذين يتوسعون بمعدل نمو سنوي مركب 7.9%، يستفيدون من الوحدات لفائض المخزون والترويجات الموسمية وأرشفة المستندات، وبالتالي يحدثون اقتصاديات الميل الأخير. حجم سوق التخزين الذاتي للمستخدمين التجاريين مقرر للتسارع حيث يوازن تجار التجزئة متعددي القنوات المخزون أقرب إلى المستهلكين لقمع تكاليف التسليم. يحتفظ القطاع الشخصي بـ 60% من إجمالي حصة سوق التخزين الذاتي، مثبت بمحفزات أحداث الحياة القابلة للتنبؤ - الزواج والطلاق والانتقال - التي تدعم الدوران وتجديدات الإيجار. الوصول بدون اتصال يعني أن 87% من جميع المستأجرين يفضلون الآن الدخول بالهاتف الذكي، مما يدفع الأتمتة عبر القطاعين الفرعيين.

تشغيلياً، يظهر عملاء الأعمال الصغيرة مدد بقاء متوسطة أطول ويشترون خدمات إضافية مثل قبول الطرود، مما يرفع الإيرادات لكل قدم مربع متاح. للمستأجرين الشخصيين، تمنح الخزائن المُتحكم فيها مناخياً أسعاراً متميزة للتذكارات والإلكترونيات والمقتنيات. لذلك يهندس المشغلون التسويق المختلط، مدمجين العلامة التجارية الصديقة للسكن مع ميزات الرصيف ذات الدرجة المؤسسية. هذا النموذج ثنائي المستوى يوسع سوق التخزين الذاتي القابل للوصول دون تخفيف حقوق الملكية للعلامة التجارية.

حسب نوع التخزين: التحكم المناخي المتميز يقود النمو

تمثل السعة المُتحكم فيها مناخياً 52% من المخزون ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 9.8%، مدفوعة بزيادة وعي المستهلك بأضرار الرطوبة وبتجار التجارة الإلكترونية الباحثين عن ظروف مستقرة حرارياً. تبلغ تكاليف التطوير 35-70 دولار أمريكي للقدم المربع، إلا أن المشغلين يتمتعون بعلاوات إيجار 20-50% وهوامش ربح سنوية تبلغ حوالي 11%. تبقى الخزائن القياسية غير المناخية قائدة الأسعار للسلع المعمرة لكنها تواجه مخاطر الاستبدال حيث يشتد الطقس المتطرف. يضيف التخزين المحمول بالحاويات ضغطاً تنافسياً من خلال تقديم راحة من الباب إلى الباب؛ ومع ذلك، غالباً ما يفتقر المشغلون منخفضو النفقات الرأسمالية في هذا المجال إلى أصول الأراضي لتأمين حواجز دخول طويلة المدى.

اقتصاديات القطاع تفضل الأصول المهندسة للتحديثات المرنة - ترقيات أنظمة التدفئة والتهوية وتكييف الهواء، والتهوية المدعومة بالطاقة الشمسية - التي تبقي شدة رؤوس الأموال قابلة للإدارة مع ارتفاع توقعات المناخ. في المناطق عالية المخاطر، يشترط شركات التأمين بشكل متزايد التغطية على البناء المقاوم، مما يسرع تبني الوحدات المعزولة التي تطالب بالفعل بإيجارات متميزة. نتيجة لذلك، تصبح معايير التصميم الجاهزة للمناخ رهانات أساسية للتطويرات الجديدة.

حسب مدة الإيجار: سرعة الدوران تكتسب زخماً

تسيطر عقود الإيجار طويلة المدى (≥12 شهراً) على 48% من الإيرادات، موفرة تدفقات نقدية مستقرة تدعم نماذج أرباح صناديق الاستثمار العقاري. تنمو العقود قصيرة المدى تحت ثلاثة أشهر بأسرع معدل 8.7% معدل نمو سنوي مركب حيث يسعى المستأجرون للمرونة للانتقالات والتجديدات أو زيادات المخزون الموسمية. خوارزميات التسعير الديناميكية تعدل الأسعار يومياً، مشابهة لإدارة العائد في شركات الطيران، محسنة الإشغال عبر سوق التخزين الذاتي. تخدم الإيجارات متوسطة المدى بين 3-12 شهراً تجار التجزئة الذين يتحوطون ضد طلب العطلات ومخططي الأحداث الذين يخزنون مواد المعارض، موضحة كيف تعزز استراتيجيات المخزون المرنة سردية المستخدم التجاري.

تقلل الأتمتة من متطلبات الموظفين الثابتين، مما يسمح بالخدمة الذاتية على مدار الساعة طوال أيام الأسبوع التي تدعم سرعة دوران الوحدات الأعلى دون تكاليف عمالة متناسبة. المشغلون الذين يبلغون عن تبني الإيجار الرقمي يذكرون مكاسب إشغال بنسبة 40% وانخفاض إنفاق التسويق حيث يتدفق العملاء الذين يفضلون الموبايل مباشرة عبر القنوات عبر الإنترنت Stora.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب حجم الوحدة: البصمات الصغيرة تهيمن على المباني الحضرية

من المتوقع أن تنمو الخزائن تحت 50 قدم مربع بمعدل نمو سنوي مركب 8.2%، مستحوذة على المستأجرين في وسط المدن الكثيف حيث خزائن الشقق نادرة وملكية السيارات منخفضة. يعظم المطورون المساحة الإجمالية القابلة للإيجار من خلال تكديس طوابق الميزانين بوحدات مصغرة يمكن الوصول إليها عبر مصاعد البضائع. تحتفظ الخزائن المتوسطة من 50-100 قدم مربع بحصة 40% بفضل انتقالات الأسر وفائض الأعمال الصغيرة. تبقى الخلجان الأكبر (100-200 قدم مربع) والوحدات الضخمة (أكثر من 200 قدم مربع) ضرورية في المواقع الضاحية التي تخدم المركبات الترفيهية والقوارب ومعدات البناء.

تعتمد استراتيجية مزيج الوحدات الآن على التحليل الجغرافي المكاني لأحجام الشقق ومستويات ملكية المركبات وكثافة توصيل التجارة الإلكترونية. تغذي أجهزة الاستشعار بيانات الإشغال في الوقت الفعلي إلى برامج التسعير التي تدفع المستأجرين نحو الطبقات الأقل استخداماً، محافظة على العائد عبر محفظة سوق التخزين الذاتي.

التحليل الجغرافي

تحتفظ أمريكا الشمالية بالقيادة مع 45% من الإيرادات العالمية في عام 2024، مما يعكس الألفة العميقة للمستهلك والتوحيد المؤسسي. العوائد الناضجة تتجاوز العديد من فئات الأصول العقارية، لكن قيود التخطيط في مدن مثل نيويورك وبورتلاند تبطئ العرض الجديد، مشجعة تحويلات التجزئة المهجورة إلى تخزين عمودي. يستفيد حجم سوق التخزين الذاتي في أمريكا الشمالية من المنصات الرقمية المتقدمة، إلا أن الأسواق الفرعية الساحلية المعرضة للمناخ تواجه تضخم التكاليف المدفوع بالتأمين.

آسيا والمحيط الهادئ هي المسرح الأسرع نمواً بمعدل نمو سنوي مركب 9.3%. نموذج الشراكة في اليابان - الذي تجسده شركة ميتسوبيشي العقارية وPalma - يوجه رؤوس الأموال المؤسسية إلى مرافق متعددة الطوابق تقدم خدمة بدون تلامس، بينما محرك BPO الخاص بـ Palma يدير حوالي 60% من المشغلين الوطنيين، خالقاً تأثيرات الشبكة. أستراليا، المقدرة بـ 2 مليار دولار أمريكي سنوياً، تسجل إشغال يقارب 90%، مغرية استثمار BlackRock بـ 400 مليون دولار أمريكي في StoreLocal وعرض Public Storage بـ 1.9 مليار دولار أمريكي لـ Abacus Storage King سنغافورة[2]مايكل بليبي، "BlackRock تحقق اختراقات في التخزين الذاتي، تشتري USD 400m Store Local،" الأستراليان فايناشيال ريفيو، afr.com وكوريا الجنوبية تتأخر لكنها تظهر تبني متزايد مع نضوج أسواق الشقق الكثيفة.

تحقق أوروبا توسعاً مطرداً مدعوماً بقاعدة مخزون 150 مليون قدم مربع موزعة على ما يقارب 500 مليون نسمة. ارتفعت إيرادات Shurgard بنسبة 13% على أساس سنوي إلى 406.7 مليون يورو (434.2 مليون دولار أمريكي) في عام 2024، مع صفقة Lok'nStore التي ضاعفت بصمتها في المملكة المتحدة وإشارة للتوحيد المستمر [3]فريق الإدارة، "التقرير السنوي 2024،" Shurgard، shurgard.com . يستفيد مشغلو القارة من مزيج متنوع من المستخدمين - المنتقلين الشخصيين والشركات الصغيرة والمتوسطة وشركات أرشفة المستندات - لتحقيق إشغال عالي. العوائد المحمية من العملة والارتباط المنخفض بدورات المكاتب تجذب صناديق المعاشات التي تسعى لاستقرار الدخل.

تبقى أمريكا اللاتينية والشرق الأوسط ناشئة لكن واعدة. مكسيكو سيتي وساو باولو تشهدان طلباً قوياً من الطبقات الوسطى المتنامية وبائعي التجارة الإلكترونية، لكن الملكية المجزأة ورؤوس الأموال المؤسسية المحدودة تبطئ التوسع. اقتصاديات مجلس التعاون الخليجي تشهد استثمارات مرحلة مبكرة حيث تبحث الجاليات المغتربة عن مساحة مُتحكم فيها حرارياً لحماية ممتلكاتها من الحرارة الشديدة.

المشهد التنافسي

يميز التركيز المعتدل سوق التخزين الذاتي: تدير أربعة أكبر صناديق استثمار عقاري عامة حوالي 40% من المرافق مقابل 25% قبل خمس سنوات، إلا أن آلاف المشغلين المحليين يحتفظون بولاء الأحياء. وضعت تكامل Extra Space Storage بقيمة 12 مليار دولار أمريكي لـ Life Storage الشركة كقائد نطاق، تقود الآن تنويع الإيرادات من خلال الإدارة لطرف ثالث التي تمثل ما يقارب 40% من محفظتها. تستمر Public Storage في غزوتها العالمية، مدللة بمقاربة Abacus Storage King، مشيرة أن عمليات الدمج والاستحواذ عبر الحدود ستشتد.

التكنولوجيا مميز حاسم. أجهزة استشعار إنترنت الأشياء تبسط مراقبة المناخ، ومحركات التسعير بالذكاء الاصطناعي توازن الإشغال والهامش، وبوابات الوصول المحمول تقلل عدد الموظفين وتمدد الساعات. المشغلون الذين يقدمون اللوجستيات ذات القيمة المضافة - التعامل مع الطرود وزوايا العمل المشترك - يخلقون تكاليف تحويل تحمي الإشغال. تبقى المساحة البيضاء في المناطق الحضرية الدولية ناقصة التغطية، حيث يمكن للمتحركين الأوائل تأمين مواقع التعبئة قبل قفز قيم الأراضي.

التدفقات الرأسمالية توضح القناعة: حقن المستثمرون 3 مليارات دولار أمريكي خلال عام 2024 في سوق التخزين الذاتي وسط تقلبات عقارية أوسع [1]فريق التحرير، "المستثمرون ضخوا 3 مليارات دولار في التخزين الذاتي في 2024،" Credaily، credaily.com . تتابع صناديق الأسهم الخاصة استراتيجيات التجميع، مجمعة أصول العائلات الصغيرة في منصات مؤسسية. على الهامش، الشركات الناشئة للنظير إلى النظير مثل SpaceMate تدرج الكراجات السكنية، مقدمة بديل خفيف الأصول يمكن أن ينخر في الطلب التقليدي في ضواحي معينة. ومع ذلك، ثقة العملاء وتعقيد التأمين ما زالت تفضل المشغلين المهنيين.

قادة صناعة التخزين الذاتي

-

Public Storage

-

Extra Space Storage Inc.

-

U-Haul International Inc.

-

CubeSmart LP

-

National Storage Affiliates Trust

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: قدمت Public Storage وشركة Ki Corporation عرض استحواذ بقيمة 1.9 مليار دولار أمريكي على Abacus Storage King، بهدف توسيع التعرض الأسترالي رغم خصم 8% من صافي الأصول الملموسة

- أبريل 2025: اشترت BlackRock شركة StoreLocal بأكثر من 400 مليون دولار أمريكي، مؤمنة وصولاً فورياً لشبكة أستراليا عالية الإشغال ومشيرة لقناعة طويلة المدى في مسار نمو المنطقة

- أبريل 2025: سجلت Extra Space Storage صافي دخل الربع الأول 2025 بقيمة 1.28 دولار أمريكي للسهم المخفف، أضافت 12 متجر بـ 153.8 مليون دولار أمريكي، ودمجت 113 موقع طرف ثالث، معززة أطروحة إدارتها خفيفة الأصول

- مارس 2025: أطلقت StorHub فرع أسترالي بدعم حقوق ملكية بقيمة 300 مليون دولار أمريكي لالتقاط زخم آسيا والمحيط الهادئ، مستفيدة من دليل عملياتها في سنغافورة للطرح السريع

نطاق التقرير العالمي لسوق التخزين الذاتي

التخزين الذاتي هو صناعة تؤجر مساحة التخزين، مثل الغرف وغرف الخزائن والحاويات والمساحة الخارجية، المعروفة أيضاً باسم وحدات التخزين،

للمستأجرين، عادة على أساس قصير المدى، غالباً من شهر لآخر. التخزين الذاتي متاح للأفراد والشركات الصغيرة والمتوسطة في فترات مرنة وأقصر أو أطول. مرافق التخزين الذاتي مهنية للغاية وتختلف عن المستودعات الفارغة أو العليات. مراكز التخزين الذاتي مجهزة بجميع المعدات الضرورية لضمان التخزين الآمن للبضائع. مفهوم التخزين الذاتي يأتي من الولايات المتحدة، لكنه ينتشر أيضاً في أوروبا.

يقسم سوق التخزين الذاتي حسب نوع المستخدم (شخصي وتجاري) والجغرافيا (أمريكا الشمالية [الولايات المتحدة، كندا]، أوروبا [المملكة المتحدة، ألمانيا، فرنسا، إسبانيا، إيطاليا، البنلوكس، دول الشمال، وباقي أوروبا]، آسيا والمحيط الهادئ [الصين، اليابان، تايوان، كوريا الجنوبية، ماليزيا، هونغ كونغ، أستراليا، وباقي آسيا والمحيط الهادئ]، أمريكا اللاتينية، الشرق الأوسط وأفريقيا). تتبع الدراسة عدد ومساحة الإيجار الإجمالية لمرافق التخزين الذاتي في جميع أنحاء العالم، مشيرة إلى معدل إشغالها.

| شخصي |

| تجاري |

| مُتحكم في المناخ |

| غير مُتحكم في المناخ |

| محمول / معتمد على الحاويات |

| المركبات والمتخصص (المركبات الترفيهية، القوارب، النبيذ) |

| قصير المدى (أقل من 3 أشهر) |

| متوسط المدى (3-12 شهر) |

| طويل المدى (أكثر من 12 شهر) |

| صغير (أقل من 50 قدم مربع) |

| متوسط (50-100 قدم مربع) |

| كبير (100-200 قدم مربع) |

| ضخم (أكثر من 200 قدم مربع) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إسبانيا | |

| إيطاليا | |

| روسيا | |

| آسيا | الصين |

| اليابان | |

| أستراليا | |

| الهند | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا |

| حسب نوع المستخدم | شخصي | |

| تجاري | ||

| حسب نوع التخزين | مُتحكم في المناخ | |

| غير مُتحكم في المناخ | ||

| محمول / معتمد على الحاويات | ||

| المركبات والمتخصص (المركبات الترفيهية، القوارب، النبيذ) | ||

| حسب مدة الإيجار | قصير المدى (أقل من 3 أشهر) | |

| متوسط المدى (3-12 شهر) | ||

| طويل المدى (أكثر من 12 شهر) | ||

| حسب حجم الوحدة | صغير (أقل من 50 قدم مربع) | |

| متوسط (50-100 قدم مربع) | ||

| كبير (100-200 قدم مربع) | ||

| ضخم (أكثر من 200 قدم مربع) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إسبانيا | ||

| إيطاليا | ||

| روسيا | ||

| آسيا | الصين | |

| اليابان | ||

| أستراليا | ||

| الهند | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق التخزين الذاتي؟

يشمل سوق التخزين الذاتي 2.6 مليار قدم مربع من المساحة القابلة للإيجار في عام 2025 ومن المتوقع أن ينمو إلى 3.1 مليار قدم مربع بحلول عام 2030.

أي قطاع ينمو بأسرع معدل في سوق التخزين الذاتي؟

تقود الوحدات المُتحكم فيها مناخياً النمو، متوسعة بمعدل نمو سنوي مركب 9.8% حتى عام 2030 حيث يدفع العملاء علاوات لحماية الأصول.

لماذا تجذب آسيا والمحيط الهادئ الكثير من استثمارات التخزين الذاتي؟

التمدن السريع والمشاريع المشتركة المؤسسية في اليابان ومعدلات إشغال أستراليا القريبة من 90% تدعم معدل نمو سنوي مركب إقليمي 9.3%، جاذبة تدفقات رأسمالية كبيرة.

كيف تؤثر لوائح التخطيط على تطوير التخزين الذاتي الجديد؟

أكثر من 15 ولاية أمريكية وعدة بلديات أوروبية فرضت وقف اختياري أو قيود صارمة، خالقة قيود عرض تفضل الشركات الحالية لكنها تعقد البناء الجديد.

ما هي التقنيات الأكثر تأثيراً لمشغلي التخزين الذاتي اليوم؟

الوصول المُمكن بالهاتف الذكي وأجهزة استشعار المناخ بإنترنت الأشياء ومحركات التسعير المدفوعة بالذكاء الاصطناعي تقلل مجتمعة من النفقات العامة وتحسن راحة العملاء وتزيد الإيرادات لكل قدم مربع.

هل ارتفاع أقساط التأمين مخاطرة رئيسية لمستثمري التخزين الذاتي؟

نعم. المرافق في المناطق المعرضة للمناخ تواجه الآن تكاليف تأمين تتجاوز 5% من الإيرادات الإجمالية، مما يدفع الاستثمار في البناء المقاوم والتنويع الجغرافي.

آخر تحديث للصفحة في: