Drone Logistics And Transportation Market Size and Share

Market Overview

| Study Period | 2021 - 2031 |

|---|---|

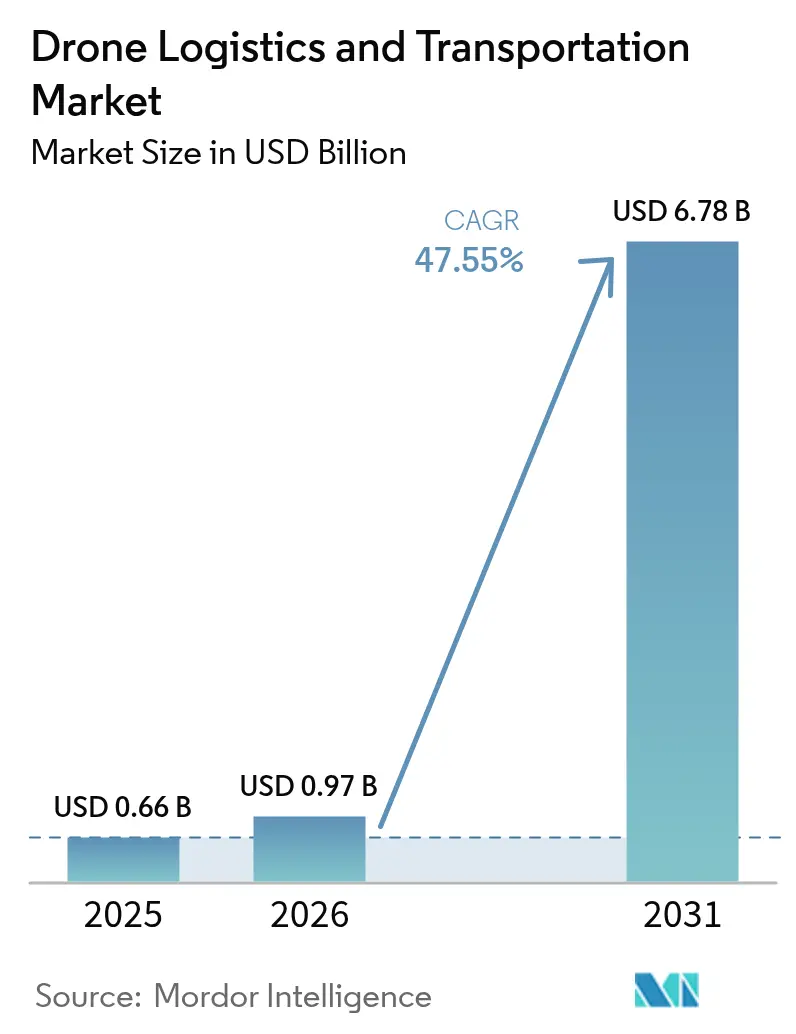

| Market Size (2026) | USD 0.97 Billion |

| Market Size (2031) | USD 6.78 Billion |

| Growth Rate (2026 - 2031) | 47.55% CAGR |

| Fastest Growing Market | Asia Pacific |

| Largest Market | North America |

| Market Concentration | Medium |

Major Players *Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. | |

Drone Logistics And Transportation Market Analysis by Mordor Intelligence

The drone logistics and transportation market size in 2026 is estimated at USD 0.97 billion, growing from 2025 value of USD 0.66 billion with 2031 projections showing USD 6.78 billion, growing at 47.55% CAGR over 2026-2031. This breakneck acceleration reflects the commercial pivot from proof-of-concept pilots to route-dense networks capable of operating beyond visual line of sight. Deepening e-commerce penetration, regulatory tailwinds in the United States, Europe, and Asia-Pacific, and steady gains in lithium-sulfur battery energy density form a reinforcing loop that pulls the drone transportation services market toward scale. Technology-native leaders such as Wing and Zipline have crossed the million-delivery mark, demonstrating operational resilience and cost parity with road transport in select corridors. Incumbent parcel couriers are hedging against disruption through partnerships and minority investments, creating a mixed competitive landscape where platform capabilities often outweigh fleet size. The core opportunity now lies in extending flight envelopes—encompassing both range and payload—without eroding battery life, a challenge that material scientists and propulsion start-ups are working to solve at a rapid pace.

Key Report Takeaways

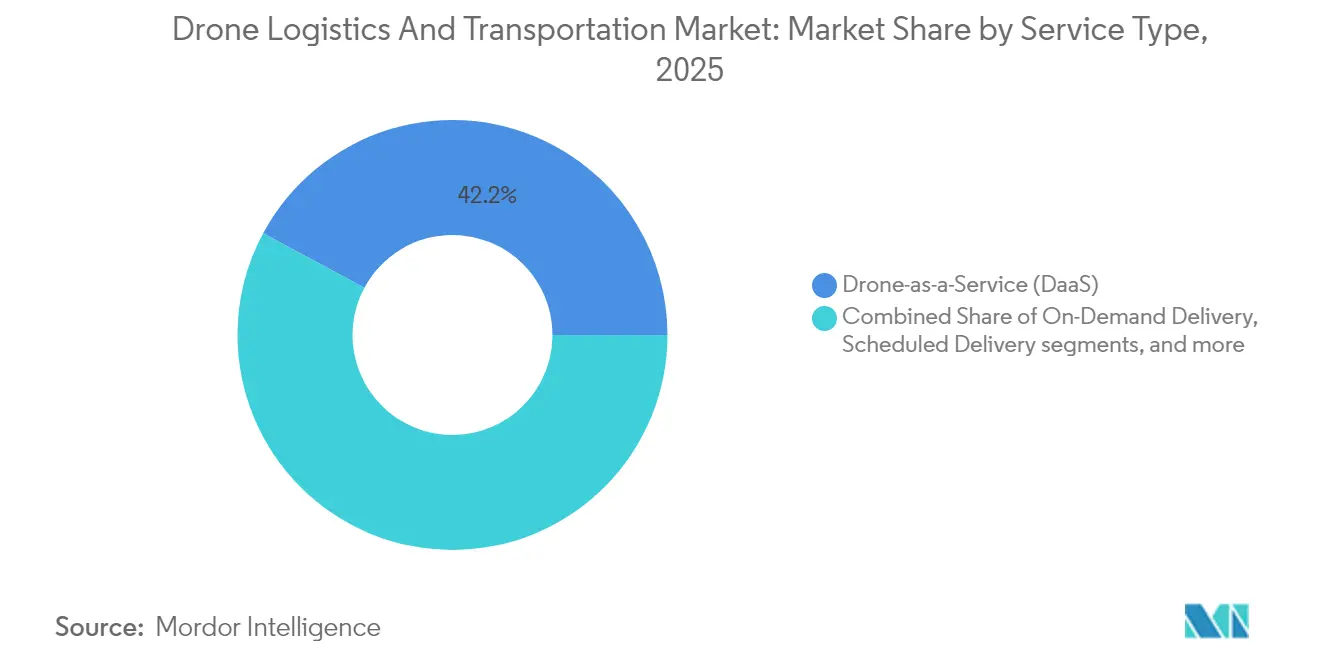

- By service type, Drone-as-a-Service (DaaS) captured 42.15% of the drone transportation services market share in 2025. On-demand delivery services are advancing at a 50.10% CAGR through 2031.

- By application, retail and logistics held 45.60% of the drone transportation services market size in 2025. Medical supply delivery is expanding at a 51.35% CAGR through 2031.

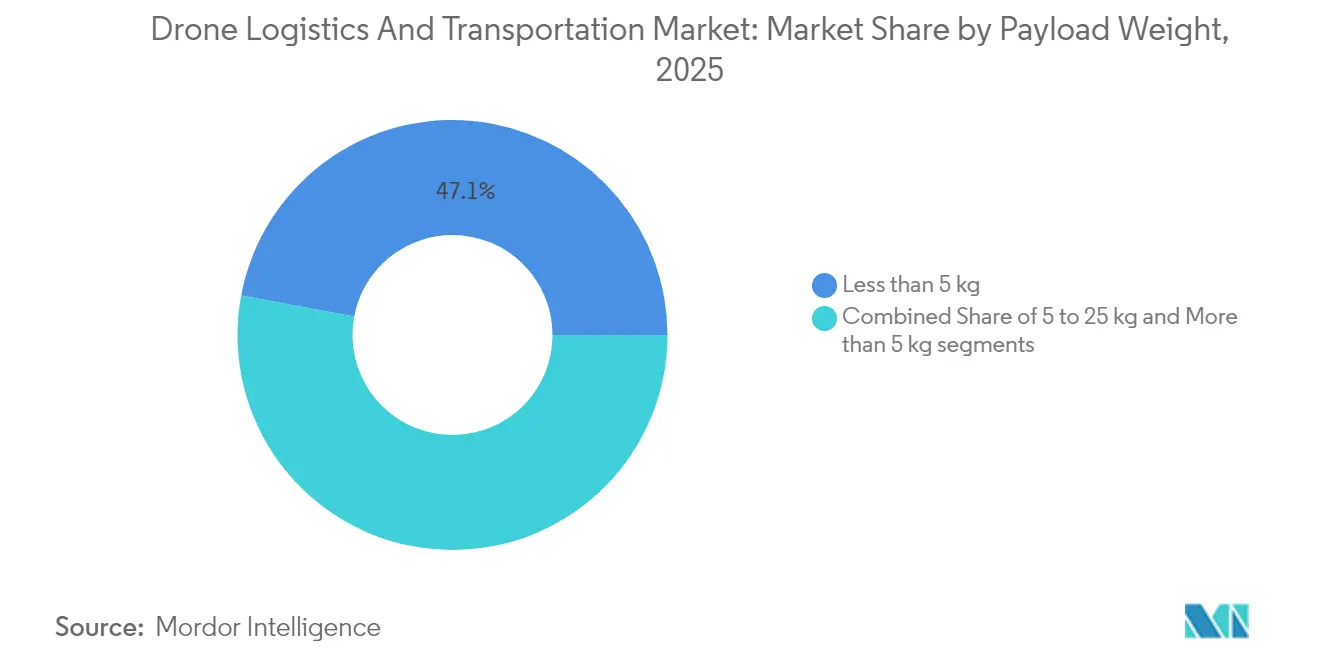

- By payload weight, consignments under 5 kg commanded a 47.05% share of the drone transportation services market size in 2025. Payload classes above 5 kg are projected to expand at a 48.60% CAGR to 2031.

- By range, short-range flights carried 55.10% of the drone transportation services market share in 2025, while long-range missions are forecasted to grow at a 49.15% CAGR.

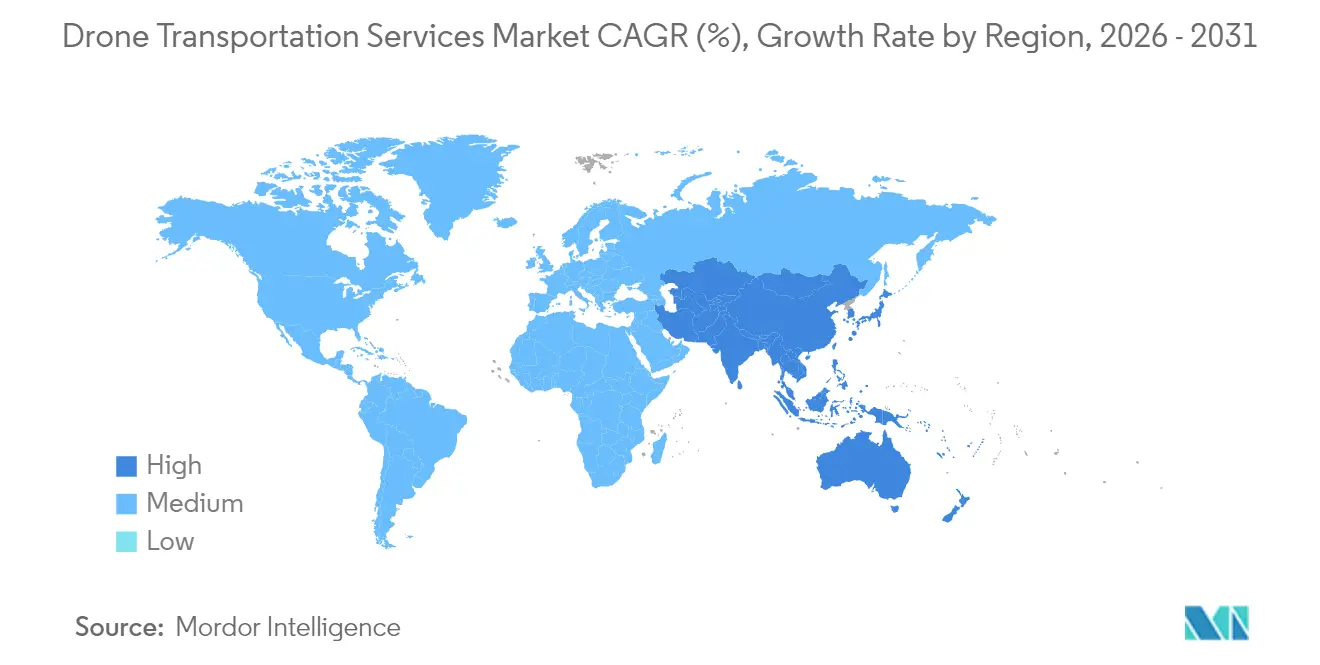

- By geography, North America led with 37.85% revenue share in 2025; Asia-Pacific is forecaste to expand at a 51.90% CAGR through 2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of 2026.

Global Drone Logistics And Transportation Market Trends and Insights

Drivers Impact Analysis*

| Driver | ( ~ )% Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Rising demand for e-commerce and last-mile aerial delivery solutions | +12.5% | Global; highest in North America and Asia-Pacific | Medium term (2-4 years) |

| Progress in BVLOS regulations and autonomous flight approvals | +10.8% | North America and Europe first movers | Short term (≤ 2 years) |

| Accelerating improvements in drone battery energy density | +8.2% | Global R&D clusters | Medium term (2-4 years) |

| Global sustainability mandates promoting low-carbon logistics | +6.9% | Europe and North America core; spreading to Asia-Pacific | Long term (≥ 4 years) |

| Expansion of drone-based medical delivery corridors in underserved regions | +5.4% | Sub-Saharan Africa, rural North America, remote Asia-Pacific | Medium term (2-4 years) |

| Integration of AI-powered drones with autonomous warehouse systems | +4.7% | North America and Europe, with China scaling rapidly | Long term (≥ 4 years) |

| Source: Mordor Intelligence | |||

Rising E-commerce Demand and Last-Mile Aerial Delivery Solutions

Online retail volumes continue to set new records, and dense urban traffic makes sub-hour fulfillment harder to achieve with vans and bikes alone. Drones sidestep congestion by flying direct lines from hub to doorstep, compressing delivery windows to under 20 minutes for a 10-mile round trip in trials run by Wing and Walmart. Battery-powered multirotors also enable merchants to avoid diesel surcharges, which is especially attractive in markets with tightening emission caps. As shoppers grow accustomed to fast checkout-to-arrival cycles, merchant platforms increasingly view aerial logistics as a core service rather than an experimental perk. Early commercialization in Dallas-Fort Worth, Shenzhen, and Canberra shows that order density climbs whenever drone delivery is switched on, implying that customer willingness to pay is authentic and repeatable. Together, these dynamics point to a positive feedback loop in which network effects cut per-drop costs, fueling further adoption of drone transportation services market solutions.

Progress in BVLOS Regulations and Autonomous Flight Approvals

Regulators have moved from cautious sandbox pilots toward codified national rules that treat uncrewed aircraft as part of everyday airspace. The FAA’s proposed Part 108 applies a corporate oversight model that shifts compliance responsibility from the individual pilot to the operating entity, unlocking scale and lowering labor ratios. Canada’s Level 1 Complex Operations certificate, effective November 2025, offers reciprocal recognition to operators in allied jurisdictions, reducing paperwork friction for cross-border missions. EASA’s Standard Scenario framework in Europe allows risk-based authorizations without full case-by-case waivers, signaling a shift from exceptional permissions to routine approvals. These changes close the policy gap that once forced operators to staff one observer per aircraft and restrict operations to daylight hours. The acceleration in approvals directly supports the global expansion of the drone transportation services market.

Accelerating Improvements in Drone Battery Energy Density

Lithium-sulfur and silicon-anode chemistries are now exceeding 285 Wh/kg in commercial packs, roughly doubling the energy storage of common lithium-ion cells.[1]Commercial UAV News, “High-Energy Density Battery Packs Enter Commercial Fleets,” commercialuavnews.com Higher specific energy extends range, lifts payload ceilings, and stabilizes flight time in windy conditions. Domestic manufacturing initiatives like Lyten’s US production line also aim to ease supply-chain security concerns tied to imported critical minerals. Research institutions complement industry with solid-state electrolytes that mitigate thermal runaway, an essential step for regulators requiring demonstrable safety gains before approving heavier cargo. As chemistry advances filter into mass-market cells, operators can select battery-payload combinations based on mission economics rather than technological ceilings, enlarging the total addressable drone transportation services market.

Global Sustainability Mandates Promoting Low-Carbon Logistics

European city councils tighten low-emission-zone rules, pushing last-mile fleets to shift away from diesel vans. Electric drones that draw grid power—whose carbon intensity averages lower than combustion engines in most regions—align neatly with corporate ESG targets and mandated carbon budgets. Company case studies show that substituting drones for a portion of van routes can cut delivery-related CO₂ emissions by more than 90% when energy comes from renewable-dominant grids. Beyond climate regulation, many metropolitan areas impose congestion charges that penalize road vehicles but exempt lightweight unmanned aircraft. This regulatory asymmetry magnifies the cost advantage of aerial delivery and incentivizes merchants to shift volume rapidly, further strengthening demand in the drone transportation services market.

Restraints Impact Analysis*

| Restraint | ( ~ )% Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Regulatory and airspace integration challenges limiting commercial scaling | -8.9% | Global; greatest where rules remain provisional | Short term (≤ 2 years) |

| Public concerns over safety, noise, and aerial privacy infringement | -4.3% | High-income markets with dense populations | Medium term (2-4 years) |

| Economic constraints due to limited payload capacity and operational range | -6.7% | Global, with greater impact in cost-sensitive markets | Medium term (2-4 years) |

| Volatile supply chains for lithium and other battery-critical minerals | -3.8% | Global, with particular impact on battery-dependent regions | Long term (≥ 4 years) |

| Source: Mordor Intelligence | |||

Regulatory and Airspace Integration Challenges Limiting Commercial Scaling

Even in the United States, operators still need waivers for multiple simultaneous flights, and detect-and-avoid hardware adds cost and weight. Air-traffic authorities face bandwidth constraints as they seek to integrate thousands of autonomous vehicles into UTM systems that were never designed for such density. Fragmented spectrum allocations complicate cross-border telemetry links, increasing the cost of global fleet deployment. Where provisional rules exist, compliance timelines can stretch beyond start-up funding cycles, forcing early-stage firms to slow hiring and route expansion. Smaller economies that copy-paste large-market rules risk creating compliance hurdles without the traffic volumes needed to amortize certification costs. These realities shave several points from the growth curve of the drone transportation services market until harmonized policy and UTM infrastructure come fully online.

Public Concerns Over Safety, Noise and Aerial Privacy Infringement

Neighborhood buy-in determines whether take-off and landing sites can be placed close enough to customers to preserve the time advantage of drones. Acoustic studies show that the high-pitched rotor signature is perceived as more annoying than road traffic at similar decibel levels, elevating the risk of local opposition. Privacy advocates likewise push for geofencing to prevent cameras from recording private backyards, potentially complicating route design in dense neighborhoods. Weather is another compounding factor: global flyability averages only 5.7 hours per day for standard multirotors, with wind and precipitation triggering service downtime.[2]Nature Scientific Reports, “Weather Constraints on Global Drone Flyability,” nature.com As a result, operators must invest in community outreach, noise-optimized airframes, and all-weather tolerance, adding near-term capital overhead to the drone transportation services market.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Service Type: Drone-as-a-Service Anchors Early Adoption

Drone-as-a-Service (DaaS) currently accounts for 42.15% of the drone transportation services market share, underscoring the capital-light preference of retailers and clinics that would rather outsource flight operations than purchase and certify fleets. Asset-based providers absorb compliance risk and use amortized hardware across multiple clients, achieving better aircraft utilization rates than any single shipper could reach. The model’s appeal is magnified in regulated environments where the certificate holder must prove continuous airworthiness; spreading costs across dozens of shippers lowers the per-delivery charge. In tandem, on-demand delivery—covering ad-hoc parcels dispatched within minutes of order—sports the fastest trajectory at 50.10% CAGR as e-commerce giants extend promises of sub-hour drop-offs to suburban zip codes. That speed imperative reshapes how fulfillment centers are sited, favoring smaller, distributed nodes that reduce flight leg distance.

Scheduled services remain relevant for predictable routes such as campus mail runs, clinical sample pickups, and inventory shuttles between micro-warehouses. These repetitive lanes provide steady revenue that cushions operators against the volatility of consumer demand surges. Medical-and-rescue fleet offerings, though niche in volume terms, fetch premium pricing because uptime is a life-critical metric. Their specialized airframes often carry redundant power and avionics, pushing capex per aircraft well above retail-focused drones. Yet health ministries and NGOs are willing to foot the bill to cover remote communities, ensuring this sub-segment sustains a durable place within the drone transportation services market.

By Application: Medical Delivery Races Ahead of Retail Dominance

Retail and logistics deliveries retain a 45.60% revenue slice of the 2025 drone transportation services market size, driven by dense order clustering and pre-existing click-to-door pipelines. However, growth vectors are shifting toward medical missions, which are rising at a 51.35% CAGR thanks to regulatory fast-lanes prioritizing life-saving transport. State health departments often grant blanket BVLOS corridors for blood, vaccines, and lab specimens, enabling operators like Zipline to achieve minutes-level lead times to clinics in rural Africa and suburban Salt Lake City. Hospitals value the temperature-controlled pods that drones can carry, reducing spoilage and cutting stock-out rates, which justifies higher service fees.

Food delivery apps also experiment vigorously, piggybacking on the same urban rooftops used for e-commerce drop-offs. MIT Technology Review tracked over 100,000 autonomous take-out runs in Shenzhen in 2022, indicating that consumer appetite for aerial convenience extends beyond impulse gadgets. Balancing payload weight against thermal insulation for hot meals is a design challenge still in flux for operators. Nevertheless, these use cases collectively expand the addressable base, reinforcing the multi-segment appeal of the drone transportation services market.

By Payload Weight: Sub-5 kg Leads but Heavier Loads Gain Momentum

Packages below 5 kg represent 47.05% of current revenue, closely mirroring the weight of pharmaceuticals, small electronics, and take-out food—the first verticals to adopt drones at scale. Lift limits set by regulators and structural constraints of quad-rotor frames make this bracket the economic sweet spot for now. However, the 5 to 25 kg cohort is growing at 48.60% CAGR as tilt-rotor configurations and hybrid fixed-wing aircraft come online. These platforms draw on research that places cargo above the drone’s center of gravity, cutting roll and pitch deviations to near-zero in turbulent air. For industrial shippers, lifting a 20 kg payload means a single sortie can replace an entire van trip, a compelling cost-swap that nudges adoption upward.

Beyond 25 kg, the economics hinge on battery power density and regulatory green lights. Prototype heavy-payload craft like China’s tilt-rotor R6000, capable of multi-hour flights, remain in limited deployment but foreshadow a wave of cargo drones intended for inter-city freight lanes. As solid-state electrolytes hit commercial maturity, the drone transportation services market size for heavier loads will expand, enabling new service classes from grocery re-stocking to spare-parts logistics.

By Range: Short Hops Dominate While Corridor Flights Accelerate

Short-range sorties under 12 miles account for 55.10% of the 2025 drone transportation services market revenue, reflecting urban trial zones and cautious regulators. Operators tend to station micro-fulfillment hubs within city limits to keep flight legs short and comply with existing VLOS rules. Progress in higher-density energy cells combined with automated battery-swap docks permits mid-range missions of 25 to 40 miles without human intervention. These flights open suburban belts where van routes were once deemed cheaper due to economies of scale.

Long-range missions above 40 miles, posting a 49.15% CAGR, lean on fixed-wing assets optimized for endurance. Case in point: Riverside Health System’s 17-mile proof-of-concept to Tangier Island trimmed medical supply transit time from hours by boat to minutes by air. Government grants for rural connectivity fund many such corridors, proving viability before private operators commit capital. As high-altitude airspace segregation becomes practical through unmanned-traffic-management networks, the drone transportation services market can tap inter-city legs once reserved for small airplanes.

Geography Analysis

North America remains the revenue leader with 37.85% share in 2025, anchored by mature distribution networks and an FAA steadily codifying BVLOS privileges. Retailer-led adoption sets the pace; Walmart operates drone dispatch from 100 stores across five states, serving millions of households within a six-mile radius. Health-care corridors add further volume, with UPS delivering prescriptions from CVS using certified Flight Forward aircraft. The United States also benefits from defense-led dual-use R&D, accelerating tech transfer into commercial frames. Canada's November 2025 rules will add up to 150 kg of medium-weight certifications, setting the stage for inter-provincial cargo lanes that further enlarge North America's drone transportation services market size.

Asia-Pacific, expanding at a 51.90% CAGR, already hosts the highest urban order densities, making the region a prime candidate for aerial substitutes. China's low-altitude economy policy primes demand by earmarking CNY 2 trillion (USD 278 billion) worth of GDP contribution by 2030. Shenzhen's municipal permitting allows drones to traverse skyscraper clusters, a regulatory leniency unmatched elsewhere. Japan's phased easing of night-time flights and India's vaccine-delivery pilots in hilly North-East states illustrate the diversity of use cases. Hardware manufacturing clusters in Guangdong and Nagoya shorten supply chains, permitting rapid iteration that further accelerates the drone transportation services market.

Europe adopts a more measured stance, prioritizing safety and noise management. EASA's harmonized rulebook eases cross-border operations within the EU, but local municipalities still impose tight altitude caps that can constrain fleet utilization. Nonetheless, the continent houses over 1.6 million registered operators, signaling a robust talent pipeline. Sustainability agendas also boost uptake: many cities waive road congestion taxes for companies that commit to aerial delivery targets, tilting total-cost-of-ownership models in favor of drones. Emerging regions such as Sub-Saharan Africa leverage the technology's leapfrog potential, exemplified by Rwanda's national blood-delivery network run by Zipline. The recipe of sparse road infrastructure plus high medical urgency creates a defensible niche, expanding the global drone transportation services market footprint beyond industrialized economies.

Regulatory Landscape

Regulation is moving from waiver-heavy permissions toward performance-based approvals that can scale BVLOS logistics. In the United States, the FAA has advanced a BVLOS rulemaking pathway through the proposed Part 108 framework, shifting compliance toward operator-level oversight rather than per-mission exemptions. This aligns with the report context on corporate oversight models that reduce the need for one observer per aircraft and supports multi-drone operations when paired with detect-and-avoid and safety management requirements.

In Europe, EASA updated its Easy Access Rules for Unmanned Aircraft Systems in June 2026, incorporating SORA 2.5 and refreshed guidance relevant to U-space implementation. This reinforces risk-based authorizations across member states. At the international level, ICAO adopted Annex 6, Part IV (Remotely Piloted Aircraft Systems) standards in 2024, setting common expectations for operator certificates, airworthiness, and licensing, which reduces friction for cross-border drone logistics programs as national regulators align to these baselines.

Value Chain Analysis

The drone logistics and transportation value chain runs from (1) airframe and subsystem suppliers (structures, propulsion, avionics, payload modules, batteries), to (2) software layers for autonomy, fleet management, and unmanned traffic management interfaces, and then to (3) enabling infrastructure such as launch and recovery sites, automated docks, charging or swap systems, and communications links. Services are ultimately delivered by operators to retailers, logistics providers, and healthcare customers. As Drone-as-a-Service models expand, operators increasingly package aircraft, software, compliance, and ground handling into contracted service levels, which shifts purchasing decisions from unit hardware to uptime, coverage density, and integration with fulfillment workflows.

Recent partnerships show where value capture is moving. Aeronext and SoftBank partnered in July 2025 to develop a drone logistics platform tied to smart logistics infrastructure, while Volatus Aerospace and DroneUp announced a teaming agreement in January 2025 to unify operating approvals and delivery technology across North America. Middle-mile validation is also drawing in air cargo stakeholders, with Etihad Cargo and Emirates SkyCargo partnering with LODD Autonomous in November 2025 to test or demonstrate hybrid VTOL cargo concepts. Bottlenecks remain concentrated in certified ground infrastructure availability, cross-jurisdiction regulatory compliance for corridor expansion, and access to battery materials and high-energy cells that shape payload-range economics.

Competitive Landscape

Competitive intensity in the drone transportation services market is moderate, with classic parcel giants and venture-funded disruptors jostling for regulatory clout and customer mindshare. United Parcel Service and FedEx exploit existing fulfillment centers and billing relationships to integrate drone lanes seamlessly into omnichannel offerings. UPS’s Flight Forward arm secured Part 135 certification early, allowing revenue flights that place it ahead of many new entrants on compliance readiness. FedEx, meanwhile, channels USD 2 billion into emission-reduction projects, including autonomous eVTOL cargo systems that could merge with its hub-and-spoke playbook.

On the disruptor side, Zipline International Inc. and Wing Aviation LLC differentiate by owning hardware and software stacks. Zipline’s Platform 1 excels at long-range, parachute-drop precision, while Platform 2 uses tethered micro-winches for suburban doorsteps. Wing operates a dual-propulsion design capable of 65 mph cruise, positioning it well for grocery payloads. Although slower out of the gate, Amazon Prime Air wields unmatched data on purchase intent, giving it a clear route to optimize inventory placement and fly shorter legs. Industrial groove-finders such as Volansi specialize in cold-chain pharmaceuticals. Corvus Robotics offers autonomous warehouse drones that directly link inventory scanning to flight-planning modules, demonstrating the sector’s niche stratification.

Drone Logistics And Transportation Industry Leaders

Zipline International Inc.

Matternet, Inc.

Drone Delivery Canada Corp.

Wing Aviation LLC (Alphabet Inc.)

United Parcel Service of America, Inc.

- *Disclaimer: Major Players sorted in no particular order

Market Opportunities and Future Outlook

A key whitespace is building repeatable healthcare and public-service corridors that can support dedicated infrastructure and higher reliability standards. In the United States, the Choctaw Nation received a USDOT grant (reported January 2026) to build a network of automated drone hubs to connect rural clinics across an 11,000-square-mile area, pointing to a buyer-funded pathway for persistent medical logistics rather than short pilots. At the same time, large provider partnerships continue to anchor demand, with Zipline expanding healthcare delivery with the Cleveland Clinic (reported July 2026), reinforcing the trend of hospital systems treating drone delivery as part of care logistics for prescriptions and lab samples.

Opportunities also extend beyond last-mile into middle-mile cargo routes, where VTOL and hybrid designs reduce reliance on road links and runway infrastructure. Government-backed integration programs are creating structured lanes for commercialization, including the USDOT eVTOL Integration Pilot Program (eIPP), which selected Elroy Air (reported March 2026) for autonomous aerial cargo deployment tied to Gulf Coast logistics. Outside the United States, national and municipal initiatives support network density, including Korea Airports Corporation being selected for a K-Drone Delivery commercialization project (reported March 2026) that includes implementation of a proprietary UTM system, and ANA Holdings running medical supply drone trials in Okinawa (reported March 2026). Together, these examples keep corridor-based operations as a bridge from demonstrations to routinized service.

Recent Industry Developments

- July 2026: Zipline expanded its US operations by launching healthcare drone deliveries with the Cleveland Clinic in Beachwood, Ohio, and initiating retail delivery services in Austin, Texas. The expansion adds new high-visibility operating environments and strengthens the company's route density and partner footprint across multiple use cases.

- April 2026: Matternet announced a strategic partnership with SoftBank Robotics America to commercialize and deploy drone delivery infrastructure, with SoftBank handling manufacturing, installation, and maintenance. By pairing certified aircraft operations with scaled ground-system deployment capabilities, the partnership targets faster replication of delivery stations across sites and customers.

- June 2025: Wing Aviation and Walmart announced plans to expand drone delivery services to 100 stores across five metropolitan areas in the United States. The expansion deepens retailer-integrated last-mile capacity and improves order density, normalizing drone delivery as a fulfillment option within existing store networks.

Research Methodology Framework and Report Scope

Market Definition and Coverage

This market is defined as revenue generated from using drones to move goods as part of a logistics flow, including planned or on-demand deliveries and related delivery services where drones are the transport method.

Scope exclusions: We exclude general drone manufacturing revenue that is not directly tied to logistics transport services, and we exclude non-transport drone uses like imaging-only missions.

Segmentation Overview

- By Service Type

- Drone-as-a-Service (DaaS)

- On-Demand Delivery

- Scheduled Delivery

- Medical/Rescue Fleet Services

- By Application

- Retail and Logistics

- Food Delivery

- Medical Supply

- By Payload Weight

- Less than 5 kg

- 5 to 25 kg

- More than 25 kg

- By Range

- Short Range

- Medium Range

- Long Range

- By Geography

- North America

- United States

- Canada

- Europe

- United Kingdom

- France

- Germany

- Russia

- Rest of Europe

- Asia-Pacific

- China

- India

- Japan

- South Korea

- Rest of Asia-Pacific

- South America

- Brazil

- Rest of South America

- Middle East and Africa

- Middle East

- United Arab Emirates

- Saudi Arabia

- Rest of Middle East

- Africa

- South Africa

- Rest of Africa

- Middle East

- North America

Data Sources, Market Sizing, and Validation

Desk Research

Desk research was used to map how drone delivery operations are being permitted, how quickly fleets are expanding, and where use cases are becoming commercial. We reviewed public aviation and safety rules and updates from authorities such as the FAA, EASA, and ICAO, along with government transport statistics and customs or trade releases that help explain logistics activity trends.

To ground assumptions, we also used sources such as company filings, investor decks, airport and postal operator publications, and reputed press coverage of route launches and pilots. Where it helped, we referenced paid subscriptions for company financials and intelligence, news and financials, patent databases, and global contracts and tenders to cross-check activity levels and pricing direction. The sources listed here are illustrative, and many other public documents and datasets were used for data collection, validation, and clarification.

Primary Interviews and Surveys

Primary work focused on validating what is actually being delivered by drones and how programs scale in practice. We spoke with a mix of drone logistics operators, logistics buyers, platform and software participants, and regulatory or ecosystem experts across major regions. These discussions clarified adoption timing, service pricing ranges, and typical payload and range use in real routes.

Distribution of primary research fieldwork respondents

| Company type | Respondent position | Region |

|---|---|---|

| Top tier: 37% | CXOs: 17% | APAC: 43% |

| Mid tier: 43% | Functional/Unit leaders: 39% | EMEA: 32% |

| Smaller Players: 20% | Managers: 44% | Americas: 25% |

Market-Sizing & Forecasting

Our sizing starts from a top-down build where addressable delivery demand is reconstructed using logistics activity signals, then filtered through drone eligibility and penetration by route type, payload limits, and permitted operating rules. The totals are then corroborated using selective bottom-up approximations, such as sampled average selling price (ASP) per delivery or per route, combined with observed volumes and a roll-up of visible service capacity in key corridors.

Inputs tracked in the model include regulatory status by country for beyond-visual-line-of-sight and over-people operations, active delivery corridors and service launches, average payload bands used in commercial deployments, typical route distance profiles, and adoption pace by end-use cases such as retail parcels, food, and medical supply runs. When data was sparse, we used proxy indicators such as announced service areas and operational cadence, and then adjusted with interview feedback to avoid overstating early-stage scale.

For forecasting, we ran scenario analysis and anchored to a base case agreed through expert inputs. Since policy changes and infrastructure readiness can shift timing, the base case adoption curves were shaped by expected approvals, cost per delivery improvements, and fleet utilization patterns. Sensitivity checks were applied to pricing progression and utilization to keep outputs realistic.

Data Validation & Update Cycle

Outputs are checked against independent signals like reported route expansions, program suspensions, and regulatory approvals that change feasible operations, and then mismatches are investigated before final sign-off. If a region shows an unusually high jump, we revisit assumptions on penetration, pricing, and utilization, and we trigger follow-up calls with relevant experts to confirm what changed.

Each report is reviewed in multiple steps across analysts, with a final pass that rechecks key inputs and converts values consistently to USD using the defined timing. Reports are refreshed annually, and interim updates are made when material events occur, such as major rule changes, large-scale network launches, or sudden pauses in commercial operations.

Mordor Intelligence's Drone Logistics and Transportation Market Size Compared With Other Published Estimates

Published market values for drone logistics and transportation often vary because the underlying scope is not consistent, and because adoption timing is treated differently across forecasts. Differences also come from how service revenue is counted, how pricing is assumed to evolve, and how quickly regulations are assumed to allow scaled operations.

Some external estimates combine passenger drone mobility or broader drone platform revenue into the same total. In the Mordor Intelligence model, only logistics and transport services delivered by drones are counted, and totals are tied back to payload-range suitability and permitted operating conditions that can be validated by country.

Benchmark comparison

| Source | Market Size | Gaps in Research Methodology |

|---|---|---|

| Mordor Intelligence | USD 0.97 B (2026) | |

| Industry Publisher A | USD 1.90 B (2025) | Uses a broader platform scope that includes passenger and air ambulance drone categories, which can inflate the total compared with a logistics-only service revenue view and also shifts the base year to 2025. |

| Industry Publisher B | USD 3.65 B (2025) | Blends multiple drone types and end-use buckets into one figure and can assume faster early commercialization across regions, which raises near-term value if utilization and pricing are not constrained by operating approvals. |

Overall, the spread is mainly explained by what is included in the market total and how quickly large-scale operations are assumed to materialize. By keeping inputs traceable to service activity, regulatory readiness, and practical payload and range usage, the estimate stays easier to replicate and adjust when conditions change.

Key Questions Answered in the Report

What is the current valuation of the drone logistics and transportation market?

The drone logistics and transportation market size is USD 0.97 billion in 2026 and is forecasted to reach USD 6.78 billion by 2031 at a 47.55% CAGR.

How fast is demand growing for drone delivery in Asia-Pacific?

Asia-Pacific is projected to expand at a 51.90% CAGR between 2026 and 2031, outpacing all other regions.

Which service model dominates drone logistics and transportation market today?

Drone-as-a-Service holds the largest 2025 share at 42.15%, thanks to its asset-light appeal for retailers and clinics.

What is the main regulatory breakthrough enabling scale?

The shift to corporate oversight frameworks such as FAA Part 108 and EASA Standard Scenarios makes multi-drone BVLOS fleets commercially viable.

Why are medical deliveries gaining such rapid traction?

Blanket approvals for life-critical transport and proven reductions in stock-out and wastage rates push medical missions to a 51.35% CAGR through 2031.

What payload class is growing fastest?

The 5 to 25 kg bracket is climbing at a 48.60% CAGR, driven by tiltrotor and hybrid fixed-wing innovations that broaden commercial use cases.

Page last updated on: