حجم وحصة سوق العصائر المعصورة على البارد

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

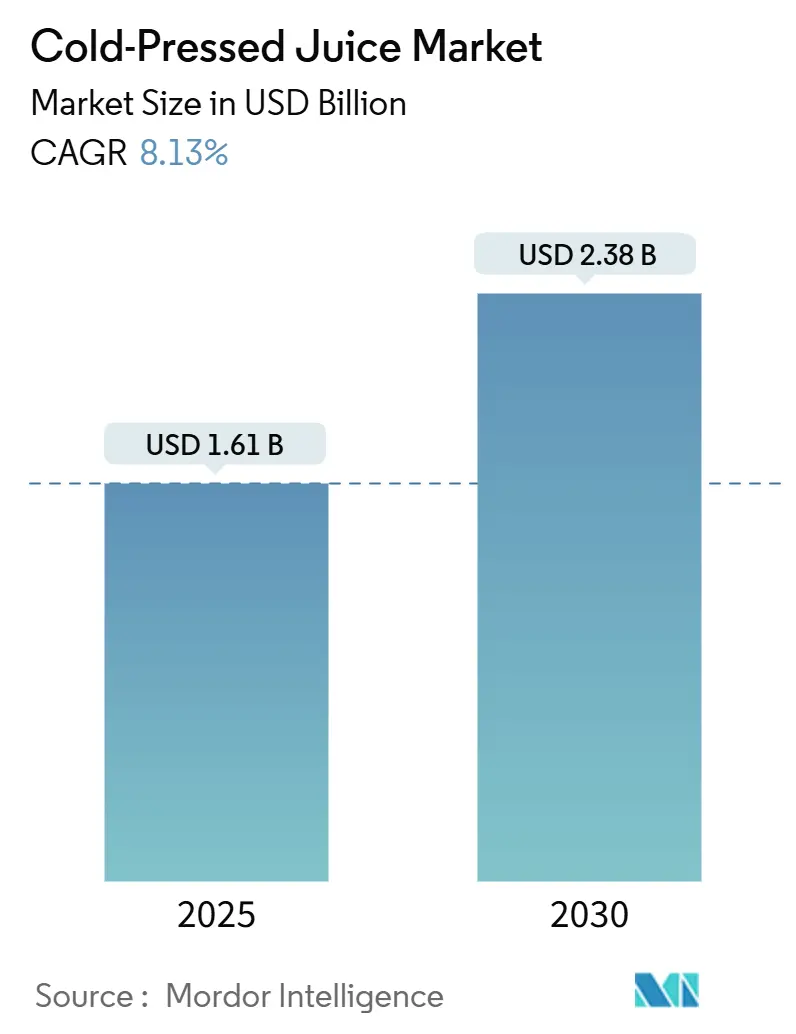

| حجم السوق (2025) | 1.61 مليار دولار أمريكي |

| حجم السوق (2030) | 2.38 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.13% CAGR |

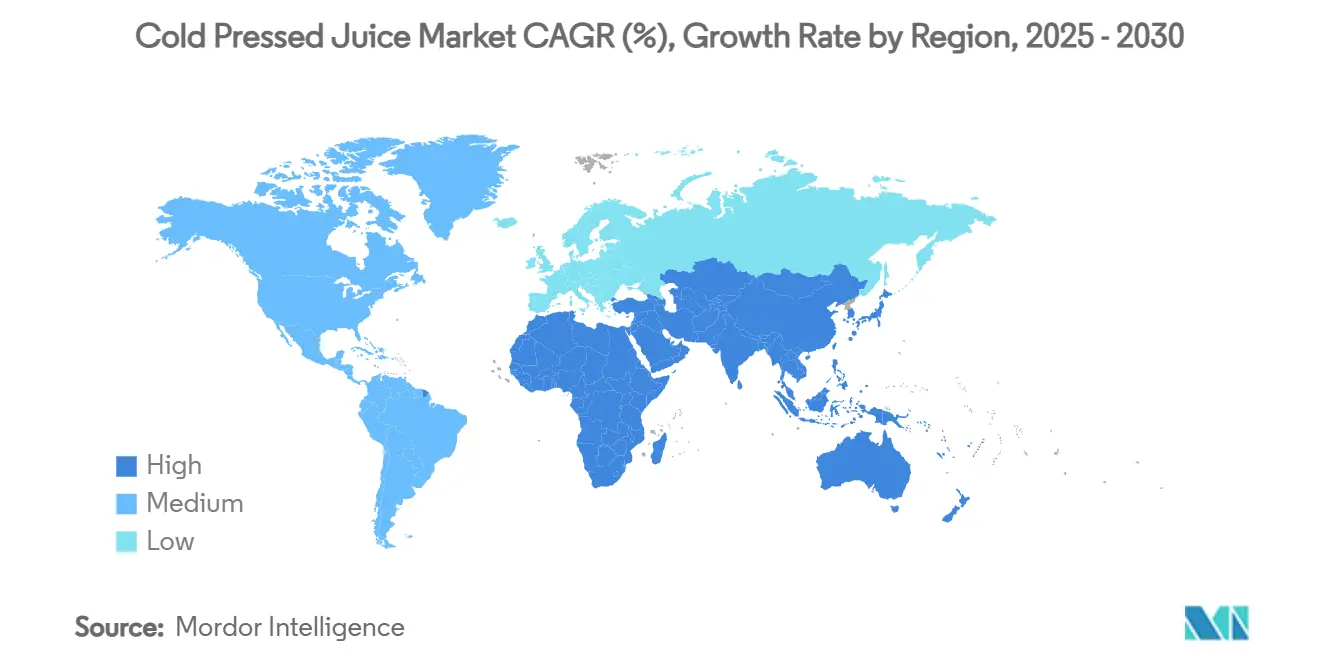

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق العصائر المعصورة على البارد من قبل Mordor Intelligence

يُقدر حجم سوق العصائر المعصورة على البارد بـ 1.61 مليار دولار أمريكي في عام 2025 إلى 2.38 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 8.13%. يُعزى هذا النمو بشكل أساسي إلى تزايد الوعي الصحي العالمي، والتحول نحو خيارات الإفطار المتميزة والمريحة، والتطورات مثل تقنية المعالجة بالضغط العالي، التي تطيل مدة الصلاحية مع الاحتفاظ بالقيمة الغذائية. تلعب المعايير التنظيمية، مثل متطلبات إدارة الغذاء والدواء الأمريكية لنظام تحليل المخاطر ونقاط المراقبة الحرجة للعصائر، دوراً حيوياً في تعزيز ثقة المستهلكين وتشجيع الابتكار في المنتجات. بالإضافة إلى ذلك، فإن الطلب المتزايد على مشروبات العافية الوظيفية، وتوسع قنوات البيع بالتجزئة عبر الإنترنت، واعتماد حلول التعبئة والتغليف المستدامة تعزز أيضاً من آفاق نمو السوق.

النتائج الرئيسية للتقرير

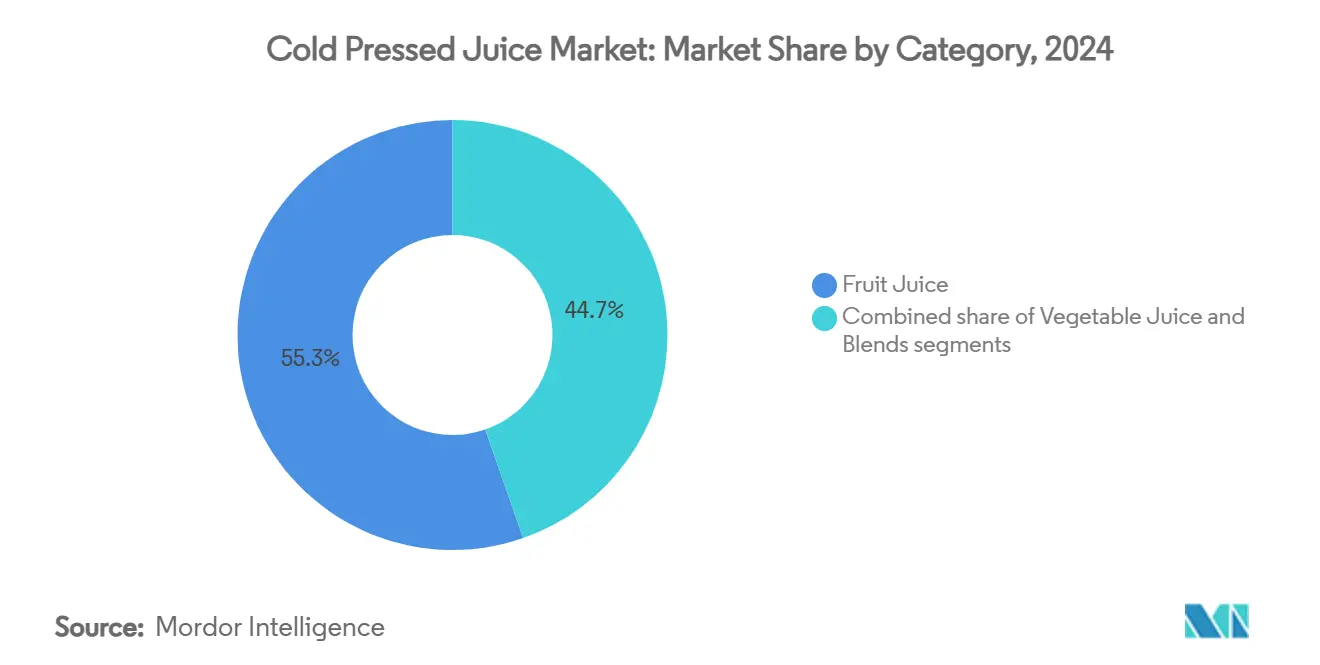

- حسب الفئة، تصدر عصير الفاكهة بنسبة 55.33% من حصة سوق العصائر المعصورة على البارد في عام 2024، بينما من المتوقع أن تتوسع الخلطات بمعدل نمو سنوي مركب قدره 9.77% حتى عام 2030.

- حسب الطبيعة، استحوذت المنتجات التقليدية على حصة 72.13% من سوق العصائر المعصورة على البارد في عام 2024، بينما سجلت المنتجات العضوية أعلى معدل نمو سنوي مركب متوقع بنسبة 11.67% حتى عام 2030.

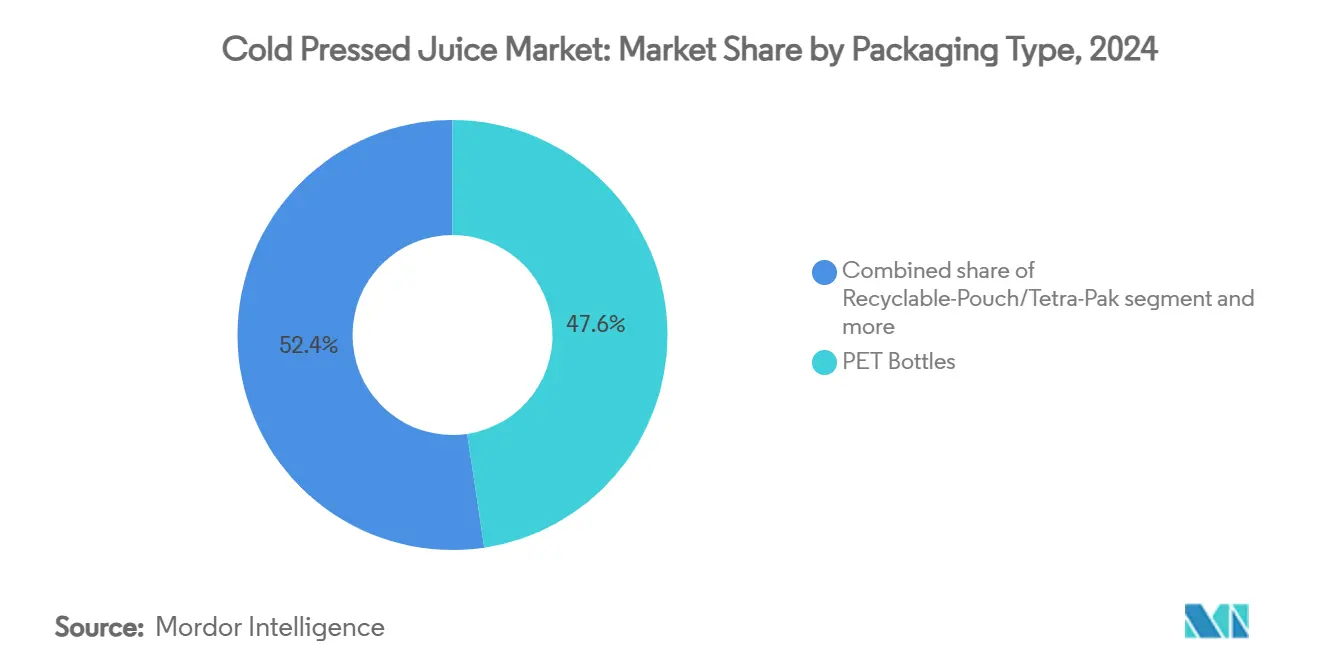

- حسب التعبئة والتغليف، احتلت زجاجات البولي إيثيلين تيريفثاليت حصة إيرادات بنسبة 47.64% في عام 2024؛ من المقرر أن ينمو قطاع الأكياس/تيترا-باك القابلة لإعادة التدوير بمعدل نمو سنوي مركب قدره 10.80% حتى عام 2030.

- حسب قناة التوزيع، حافظت منافذ التجارة غير المباشرة على حصة 64.47% في عام 2024، بينما تُظهر المبيعات عبر الإنترنت أسرع معدل نمو سنوي مركب بنسبة 12.67% حتى عام 2030.

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 33.67% من سوق العصائر المعصورة على البارد في عام 2024، وتُظهر منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب بنسبة 11.93% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للعصائر المعصورة على البارد

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على مشروبات الصحة الوظيفية | +1.2% | عالمي، مع زخم قوي في أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| تنامي الوعي الصحي | +0.8% | عالمي، واضح بشكل خاص في الأسواق المتقدمة | طويل الأجل (≥ 4 سنوات) |

| التحول نحو الإفطار المتميز أثناء التنقل بين المستهلكين | +0.6% | أمريكا الشمالية والاتحاد الأوروبي أساساً، مع التوسع إلى المراكز الحضرية في آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| الطلب المتزايد على العصائر النظيفة والعضوية | +0.4% | أمريكا الشمالية والاتحاد الأوروبي، مع بروز جاذبية في آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| الارتفاع في نماذج الاشتراك المباشر للمستهلك | +0.3% | أمريكا الشمالية والاتحاد الأوروبي، اعتماد مبكر في مدن آسيا والمحيط الهادئ الكبرى | قصير الأجل (≤ 2 سنوات) |

| ارتفاع الدخل المتاح الذي يمكّن من الشراء المتميز | +0.2% | آسيا والمحيط الهادئ أساساً، مع انتشار إلى الأسواق الناشئة | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على مشروبات الصحة الوظيفية

مع إعطاء المستهلكين أولوية متزايدة لدعم المناعة وصحة الأمعاء والعافية المعرفية، تتطور تركيبات المشروبات لتتجاوز ملفها الغذائي التقليدي. يشهد قطاع المشروبات الوظيفية نمواً كبيراً، مدفوعاً بالمستهلكين الواعين صحياً الذين يرون الآن في المشروبات وسائل لتحقيق فوائد عافية محددة الهدف. استجابةً لذلك، ينتقل منتجو العصائر المعصورة على البارد بعيداً عن التغذية العامة، ليدمجوا في منتجاتهم المكونات التكيفية والبروبيوتيك والمستخلصات النباتية المصممة خصيصاً لمخاوف صحية محددة. هذا الاتجاه لا يقتصر على تحسينات المكونات فحسب؛ بل يشمل أيضاً ملفات النكهات التي تتجاوب مع العافية. تكتسب النكهات النباتية، مثل اللافندر وإكليل الجبل، شعبية حيث يربط المستهلكون هذه الأذواق بالفوائد العلاجية. من خلال تموضع أنفسها كوظيفية، لا تتمايز العلامات التجارية عن عروض العصائر التقليدية فحسب، بل تتطلب أيضاً تسعيراً متميزاً، ونحت مزايا تنافسية مستدامة في سوق مزدحم.

تنامي الوعي الصحي

يركز المستهلكون بشكل متزايد على الرعاية الصحية الوقائية، مع إيلاء اهتمام أكبر لقوائم المكونات، واختيار المنتجات التي تتماشى مع أهدافهم الصحية. يقدم تعريف وزارة الزراعة الأمريكية المحدث لمصطلح "صحي"، المقرر أن يدخل حيز التنفيذ في فبراير 2025، إرشادات جديدة لمزاعم المحتوى الغذائي [1]المصدر: السجل الفيدرالي، "وسم الطعام: مزاعم المحتوى الغذائي؛ تعريف مصطلح "صحي""، federalregister.gov . من المتوقع أن تؤثر هذه التغييرات بشكل كبير على كيفية تسويق وتكوين العصائر المعصورة على البارد. في عام 2024، أعرب 70% من المستهلكين عن ثقتهم في ختم وزارة الزراعة الأمريكية العضوي، وفقاً لشبكة المنتجات العضوية، مما يعكس تفضيلاً قوياً للمزاعم الصحية الشفافة والمنظمة على الرسائل التسويقية العامة. المستهلكون الأصغر سناً، الذين يستخدمون وسائل التواصل الاجتماعي بكثرة لبحث والتحقق من المزاعم الصحية، يقودون هذا الاتجاه. يخلق هذا التحول فرصاً للعلامات التجارية التي يمكنها دعم مزاعمها الصحية بأدلة علمية موثوقة. مع انتقال هؤلاء المستهلكين الأصغر سناً والواعين صحياً إلى شرائح دخل أعلى، من المرجح أن تستمر تفضيلاتهم في تغذية نمو السوق.

التحول نحو الإفطار المتميز أثناء التنقل بين المستهلكين

مع نمو أساليب الحياة المزدحمة والوعي الصحي، يسعى المستهلكون بشكل متزايد إلى خيارات إفطار مريحة ومغذية في آن واحد. تظهر العصائر المعصورة على البارد كخيار شائع لبدائل الوجبات. على سبيل المثال، أطلقت Generous Brands منصة Super Smoothie الخاصة بها، والتي تقدم 12 جرام من البروتين و21 فيتامين مع احتوائها على سكر أقل بنسبة 50% مقارنة بالسموذي التقليدي. هذا التحول نحو المنتجات المتميزة يتجاوز التغذية فقط، حيث تركز العلامات التجارية على تصميمات التعبئة والتغليف المبتكرة. تشمل الميزات مثل الزجاجات المريحة والأحجام ذات الحصة الواحدة التي تلبي احتياجات المستهلكين الذين يحتاجون إلى خيارات محمولة وسهلة الاستهلاك. من خلال تموضع أنفسها كبدائل للإفطار، تتنافس علامات العصائر المعصورة على البارد مباشرة مع فئات الإفطار التقليدية بينما تبرر نقاط أسعار أعلى من خلال قيمتها الغذائية وراحتها. توضح Evolution Fresh هذا النهج بتسعير زجاجاتها 11 أونصة بـ 3.99 دولار أمريكي، مما يُظهر أن المستهلكين مستعدون لدفع المزيد مقابل المنتجات ذات الفوائد الصحية والوظيفية الواضحة.

الطلب المتزايد على العصائر النظيفة والعضوية

قانون تعزيز الإنفاذ العضوي (SOE) من وزارة الزراعة الأمريكية يقود شفافية أكبر في سلسلة التوريد العضوية، وهو أمر ضروري للحفاظ على ثقة المستهلكين في المنتجات العضوية. يتطلب هذا القانون من 4,000 إلى 5,000 شركة إضافية في سلسلة التوريد العضوية الحصول على شهادة، مما يقلل بفعالية من المزاعم العضوية المزيفة. ومع ذلك، قد تؤدي هذه اللوائح المتزايدة إلى تكاليف تشغيلية أعلى للمنتجين الشرعيين. في الوقت نفسه، توفر ميزة تنافسية للمنتجين العضويين الراسخين الذين استثمروا بالفعل في سلاسل التوريد المتوافقة والشفافة. بالإضافة إلى ذلك، يتطور اتجاه العلامة النظيفة بعيداً عن مجرد الشهادة العضوية. يطالب المستهلكون بشكل متزايد بالشفافية في كيفية معالجة المنتجات. يفضلون العناصر التي تقلل من استخدام المواد الحافظة الاصطناعية ومساعدات المعالجة بينما لا تزال تضمن سلامة المنتج ومدة صلاحيته. يعكس هذا التحول تركيز المستهلكين المتزايد على سلامة المنتج والخيارات الواعية صحياً.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مدة الصلاحية القصيرة وتوافر العصائر المحيطة | -0.7% | عالمي، يشكل تحدياً خاص في الأسواق الناشئة ذات البنية التحتية المحدودة لسلسلة التبريد | قصير الأجل (≤ 2 سنوات) |

| النقطة السعرية المرتفعة التي تحد من القدرة على تحمل التكلفة | -0.5% | عالمي، مع تأثير واضح في الأسواق الناشئة الحساسة للأسعار | متوسط الأجل (2-4 سنوات) |

| تصور المستهلكين لـ"السكر المرتفع" في خلطات الفاكهة المهيمنة | -0.3% | أمريكا الشمالية والاتحاد الأوروبي، حيث الوعي بالسكر في أعلى مستوياته | متوسط الأجل (2-4 سنوات) |

| التحديات التنظيمية والوسم على العصائر المعصورة على البارد | -0.2% | عالمي، مع شدة متفاوتة بناءً على الأطر التنظيمية المحلية | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

مدة الصلاحية القصيرة وتوافر العصائر المحيطة

تعتمد صناعة العصائر المعصورة على البارد بشدة على التوزيع المبرد، لكن هذا الاعتماد يخلق تحديات في المناطق ذات البنية التحتية غير الكافية لسلسلة التبريد. توفر تقنية المعالجة بالضغط العالي (HPP) حلاً من خلال تمديد مدة صلاحية العصائر من 3-5 أيام إلى 30-45 يوماً مع الحفاظ على قيمتها الغذائية. ومع ذلك، فإن التكلفة المرتفعة لمعدات المعالجة بالضغط العالي تجعل من الصعب على المنتجين الأصغر اعتماد هذه التقنية. تُظهر الدراسات أن استخدام المعالجة بالضغط العالي عند 450 ميجا باسكال لمدة 180 ثانية يحتفظ بفعالية بمحتوى الفلافونويد ويضمن الاستقرار الميكروبيولوجي لمدة تصل إلى 90 يوماً، مما يعالج مسألة مدة الصلاحية المحدودة. هذا القيد إشكالي بشكل خاص للأسواق الدولية والتجارة الإلكترونية، حيث يمكن لأوقات العبور الأطول أن تؤثر على جودة المنتج. التقنيات الناشئة، مثل معالجة البلازما الباردة، تقدم بدائل واعدة. يمكن لهذه الطرق أن تساعد في تمديد مدة الصلاحية دون الحاجة لاستثمار مالي كبير، مما يجعلها أكثر إتاحة للمنتجين الأصغر.

النقطة السعرية المرتفعة التي تحد من القدرة على تحمل التكلفة

تسعر علامات العصائر المعصورة على البارد غالباً حصص 11 أونصة بـ 3.99 دولار أمريكي، مما يحد من جاذبيتها للمستهلكين الميسورين ويخلق حواجز أمام توسع السوق الأوسع. هذا الفرق السعري مقارنة بالعصائر التقليدية يعود إلى تكاليف الإنتاج الأعلى، المدفوعة باستخدام مكونات متميزة، ومعدات معالجة متقدمة، وأنظمة التوزيع المبردة. ومع ذلك، فإن استراتيجيات التسعير هذه تحد من نمو الحجم واختراق السوق، خاصة في الاقتصادات الناشئة حيث لا يستطيع العديد من المستهلكين تحمل المشروبات المتميزة بسبب انخفاض الدخل المتاح. تتفاقم مسألة القدرة على تحمل التكلفة بسبب نقص وفورات الحجم في إنتاج العصائر المعصورة على البارد. الاعتماد على المعالجة بدفعات صغيرة والنهج الحرفي يجعل من الصعب تقليل التكاليف. لمعالجة هذه التحديات، تقدم العلامات التجارية تعبئة وتغليف بأحجام قيمة ونماذج اشتراك لتقليل التكاليف لكل وحدة. رغم هذه الجهود، تستمر تكاليف الإنتاج الأساسية في عرقلة إمكانية الوصول للسوق الجماهيري.

تحليل القطاعات

حسب الفئة: الخلطات تقود الابتكار رغم هيمنة الفاكهة

في عام 2024، يحتل عصير الفاكهة حصة سوقية رائدة بنسبة 55.33%، مدفوعاً بالاعتراف القوي من المستهلكين وشبكات التوزيع الراسخة التي تفضل منتجات الفاكهة الواحدة. تستفيد عصائر الفاكهة التقليدية من لوائح إدارة الغذاء والدواء الواضحة، التي تحدد معايير محددة لمنتجات مثل عصائر البرتقال والجريب فروت [2]المصدر: قانون اللوائح الفيدرالية، "§ 146.135 عصير البرتقال."، ecfr.gov . توفر هذه اللوائح للمصنعين إرشادات مباشرة للامتثال، مما يضمن اتساق المنتج وجودته. من ناحية أخرى، تحتفظ عصائر الخضار بحصة سوقية أصغر لكن ثابتة، مدعومة بالمستهلكين الواعين صحياً الذين يفضلون محتواها المنخفض من السكر والفوائد الغذائية المضافة للمغذيات النباتية.

فئة الخلطات هي القطاع الأسرع نمواً، مع معدل نمو سنوي مركب ملحوظ قدره 9.77% متوقع حتى عام 2030. يُغذى هذا النمو بالاهتمام المتزايد للمستهلكين بمجموعات النكهات الأكثر تعقيداً والقيمة الغذائية المحسنة التي تقدمها الخلطات مقارنة بعصائر المكون الواحد. يستفيد المصنعون من هذا الطلب من خلال دمج مكونات متكاملة لتحسين الطعم، وتعزيز المحتوى الغذائي، وإدارة التكاليف بفعالية. تشمل الابتكارات الحديثة في هذا القطاع دمج المكونات الوظيفية مثل المكونات التكيفية والنباتات، التي تجذب المستهلكين المركزين على الصحة الذين يسعون لفوائد عافية محددة. بالإضافة إلى ذلك، يستفيد القطاع من الإرشادات التنظيمية المرنة التي تسمح بمجموعات مكونات إبداعية مع ضمان الامتثال لمعايير وسم العصائر لإدارة الغذاء والدواء.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الطبيعة: تسارع العضوي يتحدى ريادة التقليدي

من المتوقع أن ينمو القطاع العضوي بمعدل نمو سنوي مركب مثير للإعجاب قدره 11.67% حتى عام 2030، مما يجعله الفئة الأسرع نمواً بين جميع القطاعات. يُعزى هذا النمو بشكل أساسي إلى المستهلكين الذين يزدادون استعداداً لدفع علاوة مقابل منتجات العلامة النظيفة وسلاسل التوريد الشفافة. قانون تعزيز الإنفاذ العضوي من وزارة الزراعة الأمريكية عامل مهم في ضمان سلامة سلسلة التوريد، مما عزز ثقة المستهلكين في المزاعم العضوية. ختم وزارة الزراعة الأمريكية العضوي، على وجه التحديد، أصبح مؤشراً معترفاً به وموثوقاً للأصالة للعديد من المستهلكين.

في عام 2024، تهيمن المنتجات التقليدية على السوق بحصة كبيرة قدرها 72.13%. تُدعم هذه الهيمنة بسلاسل التوريد الراسخة، وانخفاض تكاليف الإنتاج، والقدرة على تحمل التكلفة، مما يجعل هذه المنتجات متاحة للمستهلكين الحساسين للأسعار. ومع ذلك، فإن الاعتماد على المنتجات التقليدية يعكس أيضاً القيود الحالية للإنتاج العضوي، الذي لا يمكنه بعد التوسع لتلبية كامل طلب السوق. رغم هذا الاستقرار، يواجه المنتجون التقليديون ضغطاً متزايداً حيث يعطي المستهلكون أولوية متزايدة لشفافية المكونات والمنتجات المركزة على العافية. للحفاظ على موقعهم السوقي، يجب على المنتجين التقليديين التكيف من خلال الاستثمار في تركيبات العلامة النظيفة التي تتماشى مع تفضيلات المستهلكين المتغيرة.

حسب نوع التعبئة والتغليف: ابتكارات الاستدامة تتحدى هيمنة البولي إيثيلين تيريفثاليت

في عام 2024، تحتل زجاجات البولي إيثيلين تيريفثاليت حصة سوقية بنسبة 47.64%، مدفوعة بقدرتها على تحمل التكلفة، ومتانتها أثناء النقل، وتفضيل المستهلكين القوي لهذا الشكل المألوف من التعبئة والتغليف. تُدعم هيمنتها أيضاً بسلاسل التوريد وأنظمة التصنيع الراسخة التي تضمن عمليات إنتاج وتوزيع فعالة. من ناحية أخرى، تلبي الزجاجات الزجاجية احتياجات المستهلكين الواعين بيئياً والعلامات التجارية التي تهدف للتميز بالتعبئة والتغليف المستدامة. ومع ذلك، فإن وزنها الأثقل وخطر الكسر الأعلى يطرحان تحديات لكفاءة التوزيع، مما يحد من اعتمادها الأوسع.

فئة الأكياس/تيترا-باك القابلة لإعادة التدوير، التي من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 10.80% حتى عام 2030، تشمل مجموعة من حلول التعبئة والتغليف المبتكرة. تتضمن هذه الحلول الأكياس القابلة لإعادة التدوير، والمواد النباتية الأساس، وتقنيات المحتوى المعاد تدويره المتقدمة. على سبيل المثال، تسلط حاويات rePETec من ALPLA، المصنوعة بما يصل إلى 100% من البولي إيثيلين تيريفثاليت المعاد تدويره، الضوء على كيفية معالجة الابتكار في التعبئة والتغليف لمخاوف الاستدامة مع الحفاظ على الوظيفية. بالإضافة إلى ذلك، تقدم أشكال التعبئة والتغليف المعقمة مثل تيترا-باك مدة صلاحية ممتدة، مما قد يساعد في التغلب على تحديات التبريد في صناعة العصائر المعصورة على البارد. يعكس نمو التعبئة والتغليف البديلة الطلب المتزايد للمستهلكين على الخيارات الصديقة للبيئة والجهود التنظيمية لتعزيز الاقتصاد الدائري.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: التحول الرقمي يسرّع النمو عبر الإنترنت

في عام 2024، تحتل قنوات التجارة غير المباشرة حصة سوقية كبيرة بنسبة 64.47%، مما يسلط الضوء على الدور الحيوي للسوبرماركت والهايبرماركت ومتاجر الراحة في الوصول إلى قاعدة واسعة من المستهلكين. لا تلبي هذه القنوات احتياجات المستهلكين العاديين فحسب، بل توفر أيضاً البنية التحتية المبردة اللازمة لتوزيع العصائر المعصورة على البارد بفعالية. الأداء القوي لقنوات التجارة غير المباشرة مدفوع بالشراكات الراسخة بين منتجي العصائر ومشتري التجزئة، والحملات الترويجية التي تشجع الشراء لأول مرة والشراء المتكرر، والقدرة على الاستفادة من سلوك الشراء الدفعي. تضمن السوبرماركت والهايبرماركت التوزيع الفعال من خلال عملياتها واسعة النطاق وأنظمة سلسلة التبريد، بينما توفر متاجر الراحة الوصول السهل للمستهلكين الذين يبحثون عن خيارات سريعة أثناء التنقل.

التوزيع في التجارة المباشرة من خلال المقاهي وبارات العصير والمطاعم ومراكز العافية يمثل القطاع الأسرع نمواً في سوق العصائر المعصورة على البارد، مع معدل نمو سنوي مركب متوقع قدره 12.67% حتى عام 2030. يُعزى النمو إلى طلب المستهلكين على منتجات العصير الطازجة عند الطلب وهوامش الربح الأعلى التي تحققها هذه الأماكن. تمكن قناة التجارة المباشرة منتجي العصائر المعصورة على البارد من الاستفادة من الاستهلاك المباشر، وزيادة الحضور السوقي، وعروض المنتجات للنكهات الطازجة مثل الليمون بالبطيخ وخلطات الخضار في نقطة البيع. في السوق البريطاني، نفذت Daily Dose استراتيجية التوزيع الخاصة بها من خلال سلاسل المقاهي بما في ذلك Gail's و Benugo، مما يؤكد فعالية أخذ عينات المنتجات والتفاعل مع المستهلكين.

التحليل الجغرافي

في عام 2024، تحتل أمريكا الشمالية أكبر حصة سوقية بنسبة 33.67%، مدفوعة بقبول المستهلكين القوي لمنتجات العصائر المعصورة على البارد المتميزة وبنية تحتية راسخة لسلسلة التبريد تضمن التوزيع السلس. تُدعم هيمنة المنطقة بالأطر التنظيمية مثل متطلبات نظام تحليل المخاطر ونقاط المراقبة الحرجة لإدارة الغذاء والدواء الأمريكية، التي تركز على الحفاظ على سلامة المنتج مع تشجيع الابتكار [3]المصدر: قانون اللوائح الفيدرالية، "الجزء 120-أنظمة تحليل المخاطر ونقط المراقبة الحرجة (HACCP)"، ecfr.gov . يُبرز نضج السوق أيضاً بالخطوات الاستراتيجية مثل استحواذ Bolthouse Farms على Evolution Fresh، بهدف تحسين الكفاءة التشغيلية وتعزيز الحضور السوقي.

آسيا والمحيط الهادئ هي السوق الأسرع نمواً، مع معدل نمو سنوي مركب متوقع قدره 11.93% حتى عام 2030. يُغذى هذا النمو السريع بالتحضر، وزيادة الدخل المتاح، والتركيز المتزايد على الصحة بين الطبقة الوسطى المتوسعة. الشركات الرائدة في المشروبات، مثل Asahi، تنوع عروض منتجاتها لتشمل المشروبات المركزة على الصحة وبدائل الكحول، لتلبية الطلب المتزايد على المشروبات الوظيفية. منصات وسائل التواصل الاجتماعي مثل TikTok تؤثر على المستهلكين الأصغر سناً لاختيار المشروبات العضوية والوظيفية، مما يخلق فرصاً كبيرة لعلامات العصائر المعصورة على البارد التي تستخدم التسويق الرقمي بفعالية. بالإضافة إلى ذلك، يُدعم نمو المنطقة بالتحسينات في البنية التحتية للتجزئة وأنظمة سلسلة التبريد، مما يمكّن من توزيع المنتجات المتميزة.

تستمر أوروبا في تحقيق نمو ثابت، مدفوعة بتفضيل المستهلكين للمنتجات المستدامة ونظيفة العلامة. الدعم التنظيمي للممارسات العضوية والصديقة للبيئة يعزز السوق أكثر. يفضل المستهلكون في المنطقة بشكل متزايد التعبئة والتغليف وطرق الإنتاج الصديقة للبيئة، مما يوفر فرصاً للعلامات التجارية التي تعطي الأولوية للاستدامة عبر سلاسل التوريد الخاصة بها. في المقابل، أمريكا الجنوبية والشرق الأوسط وأفريقيا أسواق ناشئة ذات إمكانات نمو ملحوظة. ومع ذلك، فإن التحديات مثل البنية التحتية المحدودة لسلسلة التبريد والحساسية السعرية بين المستهلكين تحد حالياً من نموها. مع مرور الوقت، من المتوقع أن يخلق التطوير الاقتصادي والتحضر في هذه المناطق ظروفاً مواتية لاعتماد المشروبات المتميزة.

المشهد التنافسي

يتميز السوق العالمي للعصائر المعصورة على البارد بمنافسة شديدة، حيث يتنافس اللاعبون المحليون والدوليون للسيطرة. تشمل اللاعبين الرئيسيين شركة بيبسيكو المحدودة (Naked Juice)، وSuja Life LLC، وPressed Juicery Inc.، ومجموعة The Hain Celestial Group, Inc. (BluePrint)، وEvolution Fresh. تنحت هذه الشركات مكانتها من خلال التأكيد على ملفات النكهات الفريدة، والمكونات العضوية المتميزة، والفوائد الوظيفية المميزة. من خلال الاختيار والمزج الدقيق للمكونات مثل الفواكه الغريبة والخضار الغنية بالمغذيات والأعشاب المتخصصة، تصنع مجموعة متنوعة من النكهات التي تتجاوب مع أذواق المستهلكين المتغيرة.

تكثف العلامات التجارية المنافسة من خلال دمج المكونات الوظيفية، والابتكار في التعبئة والتغليف المستدامة، وتطوير قنوات مباشرة للمستهلك. اعتماد التقنية، خاصة المعالجة بالضغط العالي (HPP) لتمديد مدة الصلاحية، تحول من كونه مُميز إلى ضرورة تنافسية. تستثمر الشركات الآن بكثافة في قدرات المعالجة للتنقل في تحديات التوزيع مع ضمان سلامة المنتج.

تكثر الفرص في جعل المنتجات أكثر قدرة على تحمل التكلفة من خلال عروض الأحجام ذات القيمة، وإنشاء بدائل مستقرة على الرف تحتفظ بالفوائد الغذائية، وتصميم منتجات تعمل كبدائل وجبات بدلاً من مجرد مكملات مشروبات. يشير المشهد التنافسي إلى أن تحقيق النجاح يتطلب توازناً دقيقاً بين التموضع المتميز والكفاءة التشغيلية. علاوة على ذلك، يجب على الشركات البقاء متناغمة مع التفويضات التنظيمية المتطورة، مثل قانون تعزيز الإنفاذ العضوي من وزارة الزراعة الأمريكية، الذي يؤثر على شفافية سلسلة التوريد وعمليات الشهادات.

قادة صناعة العصائر المعصورة على البارد

-

شركة بيبسيكو المحدودة (Naked Juice)

-

شركة Suja Life LLC

-

شركة Pressed Juicery Inc.

-

مجموعة The Hain Celestial Group, Inc. (BluePrint)

-

Evolution Fresh

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: قدمت Raw Generation خط Little Sippers، وهو خط منتجات من خلطات العصائر المعصورة على البارد المصممة من قبل أخصائيي التغذية للأطفال. طورت الشركة سبع نكهات مشتقة من 40 نوعاً من الفواكه والخضار الخام بدون سكريات مضافة أو مكونات اصطناعية. قدمت المشروبات 4 أونصة الترطيب ومضادات الأكسدة والإلكتروليت، مما وفر للأطفال الوصول إلى التغذية الكاملة وغير المعالجة في صيغة منظمة لتلبية المتطلبات الغذائية للأطفال.

- مايو 2025: أطلقت Soluna منتج عصير التفاح الخاص بها، المصنوع من تفاح ANABP 01 (يُسوق كتفاح Bravo في أستراليا). احتوى العصير المعصور على البارد على عدم وجود مضافات وحافظ على حلاوته الطبيعية. استخدمت الشركة طرق العصر البارد والمعالجة بالضغط العالي (HPP) للحفاظ على المغذيات وتمديد مدة صلاحية المنتج إلى 90 يوماً مع الحفاظ على النضارة ومعايير سلامة الغذاء.

- مايو 2025: أطلقت OMJOOS عصير قصب السكر المعصور على البارد، مقدمة مشروباً طبيعياً وصحياً للاستهلاك الصيفي. نفذت الشركة عملية العصر البارد التي احتفظت بمغذيات العصير ونكهته دون إضافة مواد حافظة أو مكونات أخرى. قدم المنتج الترطيب مع احتوائه على مضادات الأكسدة والمعادن.

- مارس 2025: قدمت Wonder Juice خط العصائر العضوية المعصورة على البارد في معرض المنتجات الطبيعية ويست 2025. طورت الشركة خلطات باستخدام الفواكه والخضار العضوية، مع التركيز على الفوائد الغذائية وشفافية المكونات.

نطاق تقرير السوق العالمي للعصائر المعصورة على البارد

تستخدم العصائر المعصورة على البارد تقنية العصر البارد للاستخلاص. تنتج هذه الطريقة حرارة قليلة، مما يقلل من احتمالية التخمر الميكروبي. ونتيجة لذلك، يمكن تخزين وتوزيع العصائر المعصورة على البارد مع القليل من المواد الحافظة أو بدونها.

السوق مقسم حسب الفئة وقناة التوزيع والجغرافيا. سوق العصائر المعصورة على البارد مقسم حسب النوع إلى عصير الفاكهة وعصير الخضار والخلطات. السوق مقسم حسب قنوات التوزيع إلى التجارة المباشرة وغير المباشرة. التجارة غير المباشرة مقسمة أيضاً إلى متاجر التجزئة عبر الإنترنت، والهايبرماركت/السوبرماركت، ومتاجر الراحة/البقالة، وأنواع أخرى من قنوات التجارة غير المباشرة. السوق مقسم جغرافياً إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

لكل قطاع، تم إجراء تحجيم السوق والتوقعات بناءً على القيمة (بالدولار الأمريكي).

| عصير الفاكهة |

| عصير الخضار |

| الخلطات |

| عضوي |

| تقليدي |

| زجاجات البولي إيثيلين تيريفثاليت |

| الزجاجات الزجاجية |

| الأكياس القابلة لإعادة التدوير/تيترا-باك |

| أخرى (العلب/البولي إيثيلين تيريفثاليت المعاد تدويره/التعبئة والتغليف النباتي) |

| التجارة المباشرة | |

| التجارة غير المباشرة | السوبرماركت/الهايبرماركت |

| متاجر الراحة/البقالة | |

| المتاجر عبر الإنترنت | |

| قنوات التجارة غير المباشرة الأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| بيرو | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| تايلاند | |

| سنغافورة | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| المغرب | |

| تركيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب الفئة | عصير الفاكهة | |

| عصير الخضار | ||

| الخلطات | ||

| حسب الطبيعة | عضوي | |

| تقليدي | ||

| حسب نوع التعبئة والتغليف | زجاجات البولي إيثيلين تيريفثاليت | |

| الزجاجات الزجاجية | ||

| الأكياس القابلة لإعادة التدوير/تيترا-باك | ||

| أخرى (العلب/البولي إيثيلين تيريفثاليت المعاد تدويره/التعبئة والتغليف النباتي) | ||

| حسب قناة التوزيع | التجارة المباشرة | |

| التجارة غير المباشرة | السوبرماركت/الهايبرماركت | |

| متاجر الراحة/البقالة | ||

| المتاجر عبر الإنترنت | ||

| قنوات التجارة غير المباشرة الأخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| تشيلي | ||

| بيرو | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| هولندا | ||

| بولندا | ||

| بلجيكا | ||

| السويد | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| إندونيسيا | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| سنغافورة | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| دولة الإمارات العربية المتحدة | ||

| نيجيريا | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هي القيمة الحالية لسوق العصائر المعصورة على البارد؟

حجم سوق العصائر المعصورة على البارد هو 1.61 مليار دولار أمريكي في عام 2025.

أي قطاع من سوق العصائر المعصورة على البارد يتوسع بأسرع وتيرة؟

تُظهر تركيبات الخلطات أسرع معدل نمو سنوي مركب بنسبة 9.77% بسبب تعقيد النكهة ومرونة المكونات الوظيفية.

لماذا تنمو المبيعات عبر الإنترنت في سوق العصائر المعصورة على البارد؟

نماذج الاشتراك واللوجستيات المباشرة للمستهلك وراحة التوصيل المنزلي تدفع معدل النمو السنوي المركب للقناة عبر الإنترنت إلى 12.67% حتى عام 2030.

أي منطقة تقود سوق العصائر المعصورة على البارد اليوم؟

تقود أمريكا الشمالية بحصة 33.67%، مدعومة بالبنية التحتية الناضجة لسلسلة التبريد وتفضيلات المستهلكين المتميزة.

آخر تحديث للصفحة في: