حجم وحصة سوق عصير الفاكهة والخضروات

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 116.23 مليار دولار أمريكي |

| حجم السوق (2030) | 152.13 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.60% CAGR |

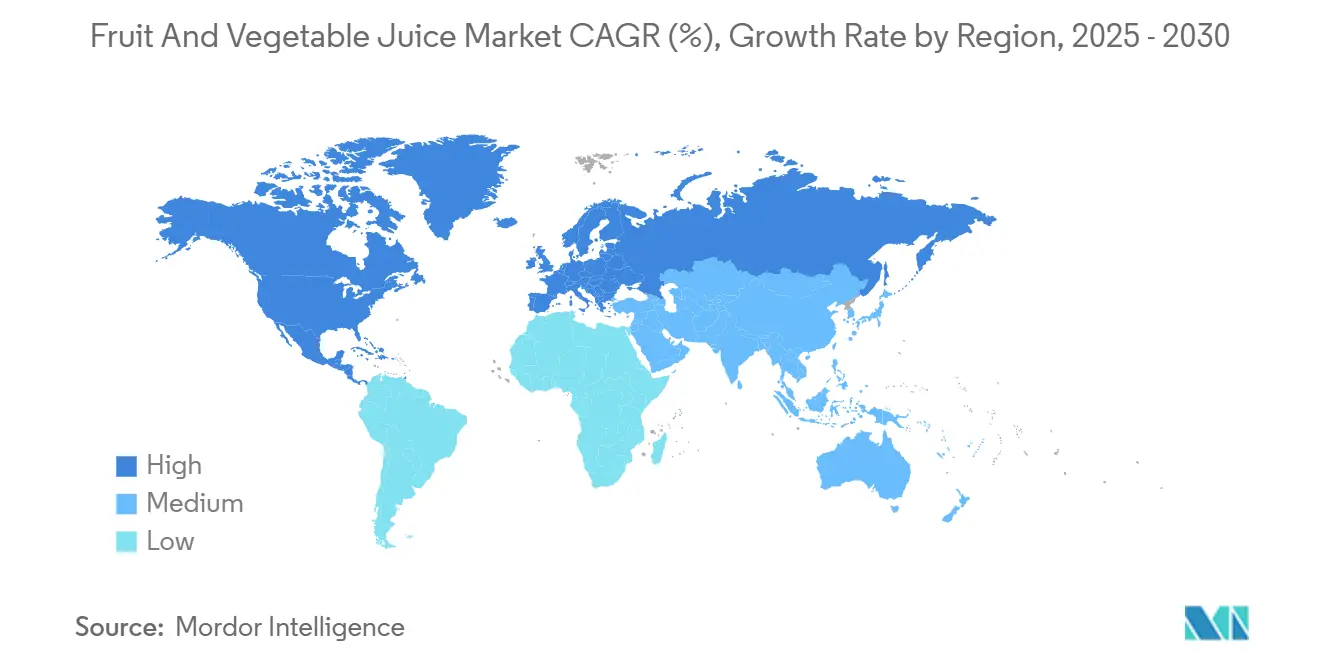

| أسرع سوق نمواً | أمريكا الجنوبية |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق عصير الفاكهة والخضروات من Mordor Intelligence

وصل السوق العالمي لعصير الفاكهة والخضروات إلى 111.07 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 5.60% ليصل إلى 145.85 مليار دولار أمريكي بحلول عام 2030. الوعي الصحي وابتكار النكهات وتحولات نمط الحياة تقود النمو الديناميكي لسوق عصير الفاكهة والخضروات. يبحث المستهلكون اليوم عن المشروبات التي تقدم فوائد صحية وظيفية، من دعم المناعة والترطيب إلى صحة الجهاز الهضمي وتخفيف التوتر. على سبيل المثال، تقدم Suja Juice في الولايات المتحدة عصائر مضغوطة على البارد، محسنة بالبروبيوتيك ومضادات الأكسدة، تستهدف بشكل خاص صحة الأمعاء والمناعة. ومع ذلك، بينما تعتبر الفوائد الصحية أمراً بالغ الأهمية، فإن الطعم والاستمتاع يحملان وزناً مساوياً. يتوق المستهلكون إلى المشروبات المتعة واللذيذة وجذابة البصر. هذه الرغبة أدت إلى زيادة في خلطات الفاكهة الغريبة والحقن النباتية. يتم دمج النكهات مثل التمر الهندي والكالامانسي وفاكهة العاطفة والعسل الحار بخبرة لإثارة تجارب حنين وطازجة، مستوحاة غالباً من الأذواق الآسيوية وأمريكا اللاتينية. الراحة والتجارب الفريدة تعيد تشكيل السوق. على سبيل المثال، أكياس عصير الخضروات باللوز من Jus Amazin مصممة للأفراد المهتمين بالصحة أثناء التنقل. الجيل Z والألفية، على وجه الخصوص، يبحثون عن المشروبات العصرية التي تتألق على وسائل التواصل الاجتماعي. ينجذبون إلى المنتجات ذات القوام الفريد (مثل الهلام واللب) والألوان الزاهية والرسائل الصحية الواضحة. الاستدامة تلعب أيضاً دوراً محورياً في تطور هذا السوق.

النقاط الرئيسية للتقرير

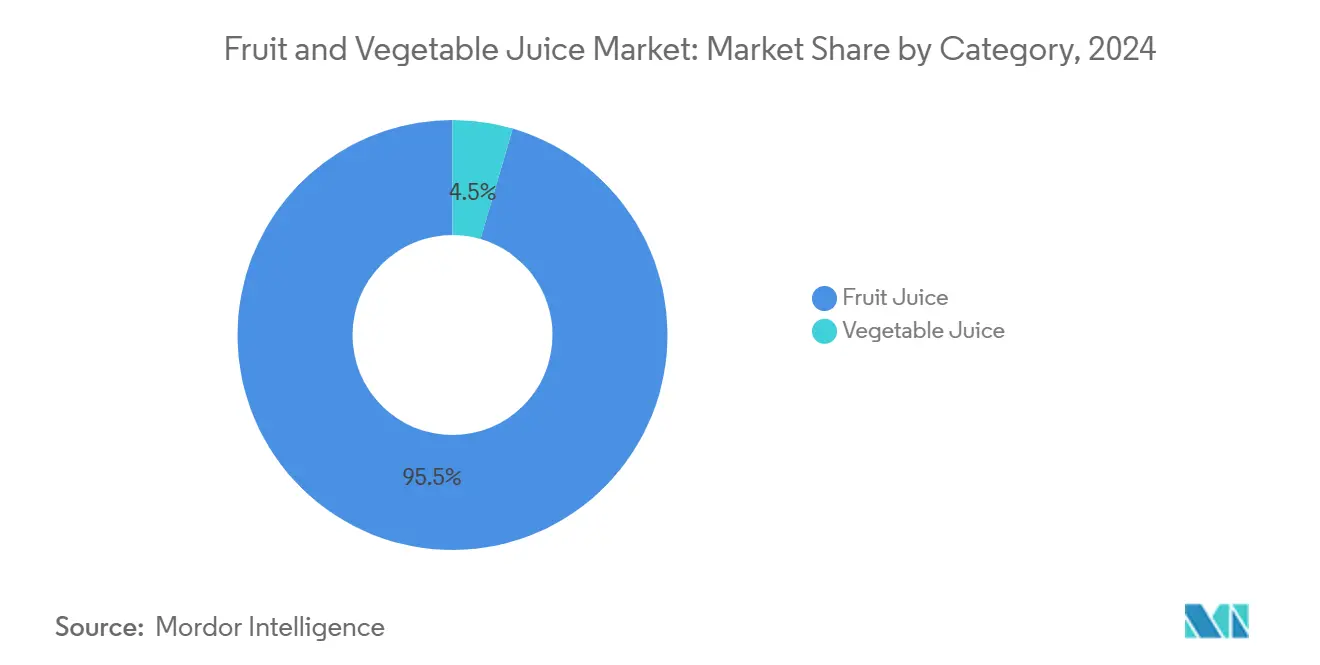

- حسب الفئة، تصدرت عصائر الفاكهة بنسبة 95.48% من حصة سوق عصير الفاكهة والخضروات في عام 2024؛ من المتوقع أن تتوسع عصائر الخضروات بمعدل نمو سنوي مركب قدره 8.83% حتى عام 2030.

- حسب نوع المنتج، استحوذ العصير 100% على 39.86% من حصة سوق عصير الفاكهة والخضروات في عام 2024؛ من المتوقع أن ينمو الرحيق بأسرع معدل بمعدل نمو سنوي مركب قدره 6.15% حتى عام 2030.

- حسب الطبيعة، احتلت المنتجات التقليدية 78.85% من المبيعات في عام 2024؛ الخطوط العضوية مهيأة لمعدل نمو سنوي مركب قدره 7.15% حتى عام 2030.

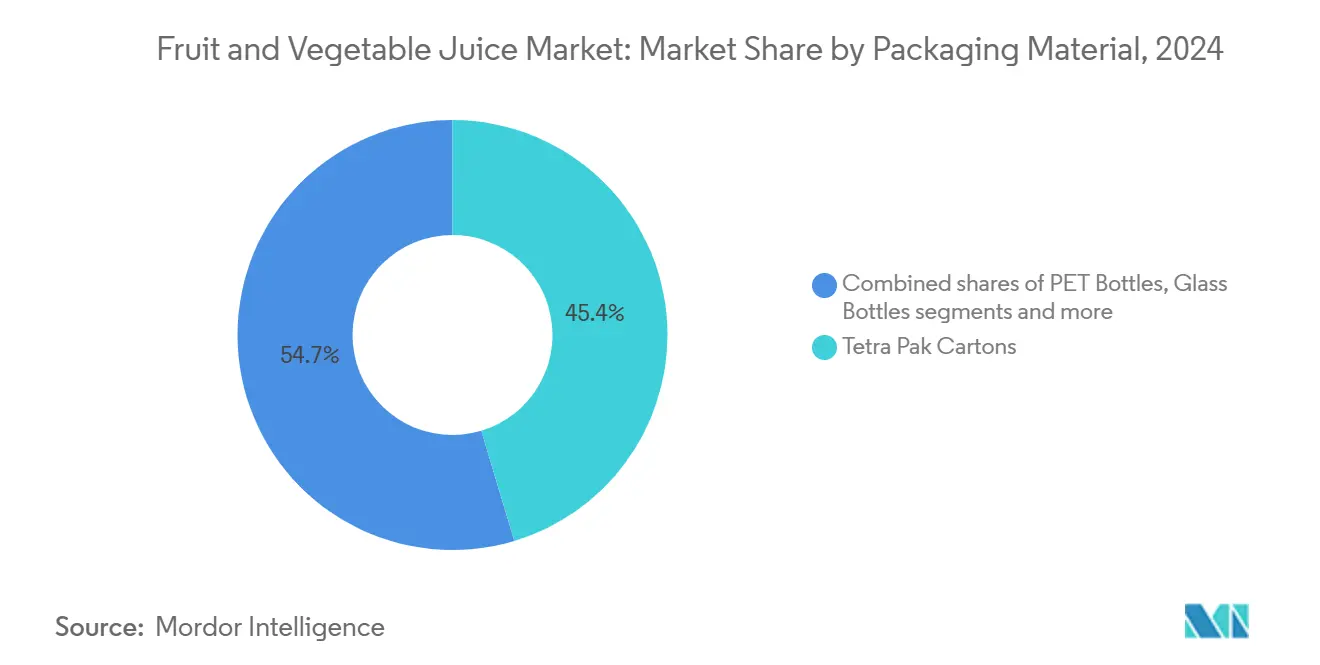

- حسب مادة التعبئة، استحوذت كرتون تيترا باك على 45.35% من سوق عصير الفاكهة والخضروات في عام 2024؛ حققت زجاجات PET أسرع نمو بمعدل نمو سنوي مركب قدره 6.35% حتى عام 2030.

- حسب قناة التوزيع، استحوذت السوبر ماركت والهايبر ماركت على 53.58% من الإيرادات في عام 2024؛ البيع بالتجزئة عبر الإنترنت ينمو بمعدل نمو سنوي مركب قدره 7.66% حتى عام 2030.

- حسب الجغرافيا، استحوذت أمريكا الشمالية على حصة 32.22% من سوق عصير الفاكهة والخضروات في عام 2024؛ أمريكا الجنوبية تبقى المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 7.58% حتى عام 2030.

اتجاهات ورؤى سوق عصير الفاكهة والخضروات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع المعدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ابتكار المنتجات وتنويع النكهات كمحركات رئيسية لسوق العصير | +1.2% | عالمي، اعتماد مبكر في أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| تزايد شعبية العصائر المدعمة والوظيفية تظهر كمحرك نمو كبير | +1.5% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| تزايد الطلب على العصائر الطبيعية واتجاهات التسمية النظيفة | +0.8% | عالمي، أقوى في الأسواق المتقدمة | طويل الأجل (≥4 سنوات) |

| أنماط الحياة المشغولة والاستهلاك أثناء التنقل للراحة في سوق العصير | +0.7% | المراكز الحضرية في جميع أنحاء العالم | قصير الأجل (≤2 سنوات) |

| تزايد الوعي الصحي بين المستهلكين يقود توسع سوق عصير الفاكهة والخضروات. | +1.3% | عالمي، الأكثر وضوحاً في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| توسع قنوات البيع بالتجزئة والتجارة الإلكترونية يدعم السوق | +0.9% | عالمي، مع أسرع المكاسب في الأسواق الناشئة عبر آسيا والشرق الأوسط وأفريقيا | قصير الأجل (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

ابتكار المنتجات وتنويع النكهات كمحركات رئيسية لسوق العصير

تستفيد شركات تصنيع العصير بشكل متزايد من ابتكار النكهات لكسب ميزة تنافسية في السوق. إدخال Ocean Spray لعصير Strawberry Shortcake المحدود الإصدار في فبراير 2025 يجسد هذه الاستراتيجية. من خلال دمج التوت البري مع نكهات مربى الفراولة وبسكويت الجراهام والكريمة المخفوقة، طورت الشركة منتجاً مستوحى من الحلويات يهدف إلى جذب المستهلكين الباحثين عن تجارب طعم مميزة. بالإضافة إلى ذلك، شهد خليط Ocean Spray's Cran x Dragon Fruit نفاد المخزون بالكامل خلال 24 ساعة من طرحه في السوق، مما يدل على طلب المستهلكين على مجموعات النكهات المبتكرة. هذا الاتجاه لا يقتصر على عصائر الفاكهة؛ دخلت Campbell's V8 أيضاً المجال بخلطات خضروات مبتكرة مثل Beet Ginger Lemon. هذا المنتج يجمع عصير الشمندر المركز مع عصير البطاطا الحلوة والجزر، مستهدفاً المستهلكين المهتمين بالصحة الباحثين عن المشروبات ذات الفوائد الصحية الوظيفية.

تزايد شعبية العصائر المدعمة والوظيفية تظهر كمحرك نمو كبير

تقوم الشركات بتوسيع محافظ منتجاتها استراتيجياً من خلال دمج المكونات الوظيفية مثل الفيتامينات والبروتينات والمركبات النشطة بيولوجياً، مما يشير إلى تحول ملحوظ نحو تطوير العصائر الوظيفية. هذه الخطوة الاستراتيجية مدفوعة بتزايد وعي المستهلكين بالفوائد الصحية المرتبطة بعصائر الفاكهة والخضروات، مما يساهم بشكل كبير في نمو السوق. الطلب على العصائر التي تقدم فوائد صحية مستهدفة، مثل تعزيز جهاز المناعة وتحسين الهضم، في تزايد. هذا الاتجاه يتماشى مع الميل المتزايد للمستهلكين نحو دمج المكونات النباتية في وجباتهم اليومية لتلبية احتياجات صحية ورفاهية محددة. على سبيل المثال، في FI India 2024، كشفت Keva Flavours عن محفظة مبتكرة من منتجات العصير المدعم، بما في ذلك المشروبات القائمة على العصير العشبي المحسنة بالمكونات الوظيفية، لتلبية المطالب المتطورة للمستهلكين المهتمين بالصحة.

تزايد الطلب على العصائر الطبيعية واتجاهات التسمية النظيفة

مع تفضيل المستهلكين المتزايد لمنتجات التسمية النظيفة، تخضع صناعة العصير لتحولات كبيرة. هذا التحول، المدفوع إلى حد كبير بارتفاع الوعي البيئي، دفع اللاعبين الرئيسيين لتعزيز عروضهم العضوية. Evolution Fresh، رائدة في مجال العصائر العضوية المضغوطة على البارد، تؤكد على المصادر المحلية. تحقيقها لشهادة TRUE Zero Platinum يؤكد التزامها بالاستدامة ويضعها بقوة في السوق المتميز. مسلطاً الضوء على هذا الزخم، دشنت شركة En Route عصائرها الطبيعية 100% المضغوطة على البارد في يناير 2025. مصنوعة من الفواكه والخضروات الطازجة، تتميز هذه العصائر بخلوها من السكر وطبيعيتها الكاملة، وهو إنجاز أصبح ممكناً بفضل تقنية HPP.

أنماط الحياة المشغولة والاستهلاك أثناء التنقل للراحة في سوق العصير

مع تطور أنماط حياة المستهلكين، تخضع استراتيجيات تعبئة وتركيب العصير لتحولات كبيرة، مع ظهور الراحة كمحرك رئيسي لقرارات الشراء. استجابةً لهذا الاتجاه، حققت Kraft Heinz عودة ملحوظة مع Capri Sun، كاشفة عن تنسيق زجاجة 12 أونصة للتقديم الفردي بعد توقف لمدة عقدين. سكان المدن ينجذبون بشكل متزايد نحو العصائر والسموثي الجاهزة للشرب، مقدرين التغذية والوصول على السواء. مردداً هذا الشعور، طرحت Fukuren Co. "عصير الجزر الشتوي من كيوشو 100%" في زجاجات 200 مل في سبتمبر 2023، مستهدفة بشكل مباشر المستهلكين أثناء التنقل في متاجر الراحة اليابانية. الدفع للراحة لا يقتصر فقط على التعبئة وأحجام الحصص؛ بل يشمل أيضاً استراتيجيات التوزيع المبتكرة وزيادة الوصول. قادة الصناعة يركزون على صناعة منتجات لا تحافظ فقط على النضارة والتكامل الغذائي بل تعطي الأولوية للراحة أيضاً. مثال على ذلك: في مارس 2024، دشنت شركة Louis Dreyfus Company "Montebelo Brasil" في فرنسا، تتميز بعصير البرتقال الصافي وليمونادة صفراء في تعبئة مصممة لسهولة الاستخدام.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقع المعدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| المحتوى العالي من السكر في منتجات العصير يشكل قيداً على نمو السوق | -1.0% | عالمي، الأعلى في الأسواق الواعية بالصحة | متوسط الأجل (2-4 سنوات) |

| تزايد شعبية مشروبات RTD منخفضة/خالية من السكر | -1.2% | أمريكا الشمالية، أوروبا، ترتفع في آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| تزايد المخاوف بشأن المواد الحافظة والإضافات الموجودة في العصائر | -0.6% | الأسواق المتقدمة | طويل الأجل (≥ 4 سنوات) |

| تزايد التفضيل للفواكه والخضروات الكاملة يعرقل السوق | -0.3% | الأسواق المتقدمة | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

المحتوى العالي من السكر في منتجات العصير يشكل قيداً على نمو السوق

مع تدقيق المستهلكين المتزايد في ملصقات التغذية للسكريات المضافة، يشكل المحتوى العالي من السكر في منتجات العصير التقليدية تحدياً كبيراً للسوق. هذا الاتجاه واضح بشكل خاص في شريحة مشروبات الأطفال، حيث مخاوف الآباء حول تناول السكر تدفع العلامات التجارية الرائدة لإعادة صياغة منتجاتها. هذا التحول الصناعي يؤكد الالتزام بالتركيبات المنخفضة السكر ويمهد الطريق للابتكارات في تقنيات التحلية والخلطات الجزئية للعصير. على سبيل المثال، دراسة صغيرة طويلة الأجل شملت ما يقرب من 500 طفل في ماساتشوستس، مسلط عليها الضوء في فعالية جمعية القلب الأمريكية 2024 (جلسات نمط الحياة والتمثيل الغذائي العلمية)، وجدت رابطاً محتملاً بين الاستهلاك المنتظم للمشروبات السكرية وعصائر الفاكهة 100% في الطفولة والمراهقة وخطر متزايد لمرض السكري من النوع 2، مع كون الأولاد أكثر عرضة من البنات[1] American Heart Association, "EPI|Lifestyle Scientific Sessions 2024",www.heart.org. الحكومة الأمريكية تطرح مبادرات استراتيجية للحد من استهلاك السكر على الصعيد الوطني. هذه الجهود تشمل وضع حدود تنظيمية للسكريات المضافة في العصائر المقدمة في برامج وجبات المدارس، وتعزيز خيارات المشروبات الصحية من خلال المبادئ التوجيهية الغذائية المنقحة، والتحقيق في المزيد من الطرق لتقليل السكريات المضافة في سلسلة الإمداد الغذائية العامة.

تزايد شعبية مشروبات RTD منخفضة/خالية من السكر

مع بحث المستهلكين المتزايد عن مشروبات جاهزة للشرب منخفضة وخالية من السكر، تشتد المنافسة في السوق التقليدي للعصير، مما يدفع المصنعين للابتكار والتنويع. يظهر اتجاه واضح: المياه المنكهة بالفاكهة تكتسب جاذبية، تقدم خيارات لذيذة بسعرات حرارية أقل بكثير، وبالتالي تضع نفسها كبديل أصح لعصائر الفاكهة والخضروات. بالإضافة إلى ذلك، يشهد السوق زيادة في المشروبات الوظيفية، مثل مشروبات BaoBlast المحتوية على الباوباب. هذه المشروبات تدمج بذكاء فاكهة الراهب كمحلي طبيعي، متجاوزة السكر التقليدي. هذه الخطوة لا تلبي فقط الطلب على السكر المنخفض بل تؤكد أيضاً على الفوائد الصحية المضافة، مما يلقى صدى لدى المستهلكين المهتمين بالصحة. مع تزايد الوعي الصحي والعطش للخيارات منخفضة السعرات، كثيرون يفضلون الآن الشاي RTD الخالي من السكر على نظرائه من العصائر. مع نمو الوعي بالمخاوف الصحية المرتبطة بالسكر، ينمو أيضاً الشهية للمشروبات الصحية، خاصة تلك التي تتباهى بالمكونات الوظيفية على عصائر الفاكهة والخضروات المحملة بالسكر.

تحليل الشرائح

حسب الفئة: عصائر الخضروات تتفوق على عروض الفاكهة التقليدية

هيمنت شريحة عصير الفاكهة على السوق بحصة قيادية قدرها 95.48% في عام 2024، مما يعكس قاعدتها الاستهلاكية الراسخة وتوفرها الواسع عبر قنوات البيع بالتجزئة. تاريخياً، احتلت عصائر الفاكهة الأضواء، مدفوعة بتفضيلات الطعم والاستهلاك الاعتيادي وإمكانية الوصول للسوق. طبيعياً حلوة، عصائر الفاكهة مثل البرتقال والمانجو لا تغري الحنك فحسب بل تقدم أيضاً فوائد صحية، مثل فيتامين C، لتلبية احتياجات المستهلك المهتم بالصحة.

ومع ذلك، تضع شريحة عصير الخضروات نفسها كمحرك النمو الأساسي، محققة معدل نمو سنوي مركب قوي قدره 8.83% (2025-2030). هذه الزيادة تُعزى إلى ميل المستهلكين المتزايد نحو عصائر الخضروات، المحتفى بها لمحتواها المنخفض من السكر والفوائد الغذائية المحسنة. المتسوقون ينجذبون بشكل متزايد لعصائر الخضروات ليس فقط لمستويات السكر المنخفضة وكثافة العناصر الغذائية، بل أيضاً للمزايا الصحية مثل تعزيز المناعة وإزالة السموم ودعم الهضم. الابتكارات مثل الأصناف المضغوطة على البارد والخيارات العضوية والتسمية النظيفة وخلطات الخضروات والأعشاب المميزة تضخم جاذبية عصائر الخضروات. على سبيل المثال، V8 Hydrate Strawberry Cucumber Plant-Based Hydrating Beverage. هذا المشروب الأيزوتونيك، المصنوع من عصير البطاطا الحلوة والماء المنقى، يتباهى بالكهارل الطبيعية ويتجنب السكريات المضافة. علاوة على ذلك، منظر عصائر الخضروات يتنوع مع ملامح نكهة جديدة. V8's Beet Ginger Lemon 100% Vegetable Juice يجسد هذا التحول الاستراتيجي، يجذب المستهلكين المتميزين بخلطات نكهة متميزة ومعقدة والفوائد الصحية المصاحبة.

حسب نوع المنتج: التموضع المتميز يقود نمو العصير 100%

تستحوذ شريحة العصير 100% على أكبر حصة سوقية، بحصة كبيرة قدرها 39.86%، في عام 2024. هذه الزيادة تُعزى إلى حد كبير لتفضيل المستهلكين المتزايد للمشروبات التي لا تقدم فقط فوائد غذائية محسنة بل تلتزم أيضاً بمعايير التسمية النظيفة. على سبيل المثال، يسلط المجلس الدولي لمعلومات الغذاء الضوء على أنه في عام 2024، حوالي 11% من المستهلكين الأمريكيين ينجذبون نحو نمط الأكل النظيف، مؤكدين على المنتجات الغذائية الطبيعية والنظيفة التسمية [2]International Food Information Council, "2024 IFIC Food & Health Survey",ific.org . المصنعون يعززون الأداء القوي لهذه الشريحة من خلال تطوير وإطلاق منتجات مبتكرة بشكل استباقي. هذه المبادرات مصممة للتناغم مع تفضيلات المستهلكين المتطورة، خاصة الطلب المتزايد على المشروبات الطبيعية والمعالجة بأقل قدر، مما يجذب المشترين المهتمين بالصحة والمتميزين.

في الوقت نفسه، شريحة الرحيق، التي تتميز بمنتجات تحتوي على 25-99% من محتوى العصير، مقررة للظهور كالفئة الأسرع نمواً. مع معدل نمو سنوي مركب متوقع قدره 6.15% من 2025 إلى 2030، هذه الشريحة موضعة استراتيجياً كعرض متوسط المستوى. تجمع ببراعة بين الصفات المتميزة للعصائر 100% والقدرة على تحمل التكلفة لمشروبات العصير. من خلال تحقيق التوازن بين الجودة وفعالية التكلفة، شريحة الرحيق مهيأة لجذب جمهور مستهلك أوسع وأكثر تنوعاً، مما يؤجج توسعها السريع في السوق.

حسب الطبيعة: نمو العضوي يتفوق على الشريحة التقليدية

في عام 2024، تهيمن العصائر التقليدية على السوق، بحصة كبيرة قدرها 78.85%. هذه الهيمنة تنبع من بنية تحتية إنتاجية قوية وتسعير تنافسي وتوفر واسع النطاق. بالإضافة إلى ذلك، العمر الأطول للعصائر التقليدية يجعلها جذابة بشكل خاص في الأسواق الناشئة، خاصة للمستهلكين الحساسين للسعر الذين يعطون الأولوية للقدرة على تحمل التكلفة والراحة على الميزات الصحية المتميزة. رغم صعود المعالجة العضوية، تبقى العصائر التقليدية الخيار المفضل للكثيرين، بفضل إمكانية الوصول إليها وفعالية التكلفة.

من ناحية أخرى، شريحة العصير العضوي في مسار تصاعدي، مع توقعات تشير إلى نمو معدل نمو سنوي مركب قدره 7.15% من 2025 إلى 2030، متجاوزة معدل نمو السوق الإجمالي البالغ 5.60%. يدفع هذا الزخم منظور مستهلك متغير، يتزايد حذره من بقايا المبيدات الحشرية والتبعات البيئية للزراعة التقليدية، مما يقودهم للاستثمار أكثر في الخيارات العضوية. على سبيل المثال، البيانات من الاتحاد الدولي لحركات الزراعة العضوية تسلط الضوء على أن المستهلكين السويسريين زادوا إنفاقهم للفرد على الأغذية والمشروبات العضوية من 437 يورو في عام 2022 إلى 468 يورو في عام 2024. علاوة على ذلك، التقنيات المتطورة مثل المعالجة عالية الضغط (HPP) تعزز جاذبية العصائر العضوية، مضمنة الحفاظ على العناصر الغذائية دون المساس بالسلامة. العلامات التجارية مثل Evolution Fresh في المقدمة، تزاوج المصادر المحلية مع مبادرات الاستدامة، بما في ذلك شهادة TRUE Zero Platinum المرموقة. مع تزايد وعي المستهلكين والطلب المتنامي على المنتجات النظيفة التسمية والمركزة على الصحة، شريحة العصير العضوي مهيأة للاستيلاء على شريحة أكبر من السوق المتميز والمهتم بالصحة.

حسب مادة التعبئة: الاستدامة تقود الابتكار

في عام 2024، هيمنت كرتون تيترا باك على سوق تعبئة عصير الفاكهة والخضروات، مستحوذة على حصة كبيرة قدرها 45.35%. قيادتها تنبع من خصائص مثل الاستقرار على الرف، الذي يطيل عمر المنتج دون تبريد، وتصميم خفيف الوزن ومضغوط يقلل انبعاثات النقل. القبول الاستهلاكي الواسع يعزز موقف تيترا باك، خاصة في المنافذ التي تعطي الأولوية للراحة والاستدامة. هذه الكرتون تحقق التوازن بين الوظيفية والوعي البيئي، مما يجعلها الخيار الأمثل للمصنعين الحريصين على تحسين اللوجستيات والتناغم مع المستهلكين الواعين بيئياً.

في الوقت نفسه، زجاجات PET تكتسب زخماً سريعاً، تتباهى بأعلى معدل نمو بمعدل نمو سنوي مركب قدره 6.35%. هذه الزيادة تُعزى إلى حد كبير للاختراقات في تقنية PET المعاد تدويرها (rPET)، التي حسنت بشكل ملحوظ الوضوح وقللت الوزن وعززت القابلية لإعادة التدوير. هذه التطورات تتماشى مع لائحة التعبئة ونفايات التعبئة للاتحاد الأوروبي، التي تلزم جميع التعبئة بأن تكون قابلة لإعادة التدوير بحلول عام 2030، مما يحفز تحولاً سريعاً نحو حلول PET في المنطقة. الطبيعة الخفيفة لـ PET لا تقدم فقط ميزة مستدامة بل تقدم أيضاً حلاً فعالاً من ناحية التكلفة، مما يجعلها جذابة بشكل خاص للعلامات التجارية عالية الحجم التي تسعى لمزيج من الإشراف البيئي والكفاءة التشغيلية.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية ستكون متاحة عند شراء التقرير

حسب قناة التوزيع: التحول الرقمي يتسارع

هيمنت السوبر ماركت والهايبر ماركت على توزيع عصائر الفاكهة والخضروات، بحصة سوقية كبيرة قدرها 53.58% في عام 2024. نجاحها يُعزى للشبكات المادية الواسعة وجاذبية التسوق الواحد، منح المستهلكين الراحة واختيار علامات تجارية متنوعة بأسعار تنافسية. هذه المنافذ تجذب حركة مرور عالية باستمرار، مما يرسخ مكانتها كمحاور بيع بالتجزئة أساسية. خطوة مهمة في هذا المجال هي الدفع الجريء من Reliance Retail في مدن الهند من المستوى الثاني والثالث مع تنسيقات Reliance Smart و Smart Bazaar. مع إطلاق أكثر من 500 متجر جديد، عززت الشركة بشكل كبير إمكانية الوصول للمنتج، مما يعزز هيمنة القناة في كل من الأسواق الحضرية والنامية.

البيع بالتجزئة عبر الإنترنت يظهر كشريحة التوزيع الأسرع نمواً، مع توقعات تشير إلى معدل نمو سنوي مركب قوي قدره 7.66% من 2025 إلى 2030، متجاوزة متوسط نمو السوق البالغ 5.60%. هذه الزيادة مدفوعة بزيادة الوصول للإنترنت وانتشار الهواتف الذكية والميل المتنامي للمستهلك نحو راحة التسوق. المنصات الرقمية تتيح تصفح بلا عناء ومقارنة وشراء مجموعة واسعة من منتجات العصير، مما يجعلها جذابة بشكل خاص لكل من المتسوقين ضيقي الوقت والمتمكنين تقنياً. صعود خدمات البقالة عبر الإنترنت ونماذج التجارة السريعة يؤجج هذا الاتجاه أكثر، مما يؤسس التجارة الإلكترونية كقناة محورية لكل من العلامات التجارية الرئيسية والمتخصصة للعصير الباحثة عن وصول أوسع وتفاعل محسن مع العملاء.

تحليل الجغرافيا

في عام 2024، حصلت أمريكا الشمالية على 32.22% من حصة الإيرادات العالمية، مدعومة بالدخول المرتفعة القابلة للتصرف وقدرات التدعيم المتطورة وسلسلة من إطلاق المنتجات المبتكرة الموجهة للمستهلكين المهتمين بالصحة. شهدت المنطقة زيادة في الطلب على المشروبات، خاصة عصائر الفاكهة والخضروات، التي تتباهى بمحتوى سكر منخفض وفوائد صحة الأمعاء. هذا التحول نحو الاستهلاك الأصح لا يعكس فقط تفضيلات المستهلك المتغيرة بل يتماشى أيضاً مع الدفعات التنظيمية للشفافية في الكشف عن السكر المضاف. هذه الديناميكيات رسخت الموقف الرائد لأمريكا الشمالية في سوق عصير الفاكهة والخضروات.

أمريكا الجنوبية، مدعومة بطبقة وسطى متنامية وموطئ قدم أقوى في التجارة الحديثة، تشهد أسرع نمو، تتباهى بمعدل نمو سنوي مركب رائع قدره 7.58%. مع ارتفاع الدخول المتاحة للتصرف والتركيز المتزايد على الصحة، المستهلكون في أمريكا الجنوبية ينجذبون نحو عروض العصير المتميزة والمبتكرة. في البرازيل، لائحة RDC 839/2023 الجديدة سرّعت عملية الموافقة للمكونات الجديدة، مما يسمح للشركات بطرح خلطات فريدة مصممة للأذواق المتغيرة للمستهلك بسرعة[3]International Bar Association, "The approval of Anvisa's RDC 839/2023", www.ibanet.org. علاوة على ذلك، معايير MERCOSUR المقترحة لتعبئة الأطعمة PET المعاد تدويرها تتناغم مع الأولويات الواعية بيئياً للمستهلكين اليوم، مدمجة الاستدامة بسلاسة في عروض المنتجات. هذه الاتجاهات الاستهلاكية المتطورة تضع أمريكا الجنوبية كمحور محوري للابتكار والتميز في قطاع عصير الفاكهة والخضروات.

أوروبا تستعد لتفويضات استدامة صارمة، تراقب موعد 2029 النهائي لأنظمة الإرجاع مقابل الوديعة على الحاويات أحادية الاستخدام. منطقة آسيا والمحيط الهادئ تستفيد من شعبية السرديات المعززة للمناعة. في الهند، قواعد إدارة النفايات البلاستيكية تدمج الآن تتبع رمز QR للتعبئة، تسد الفجوة بين الشفافية التنظيمية وفضول المستهلك. في الوقت نفسه، الشرق الأوسط وأفريقيا، مع ديموغرافياتهما الشبابية والتركيز المتزايد على الصحة، يرون علامات تجارية مثل Pure Finest تقدم خطوط الحيوية القائمة على المورينجا، تستفيد من الطلب المتزايد على المنتجات الوظيفية.

المشهد التنافسي

اللاعبون الرئيسيون، بما في ذلك شركة كوكا كولا وشركة بيبسيكو وشركة كرافت هاينز وشركة JAB القابضة وشركة Ocean Spray Cranberries، يهيمنون على سوق عصير الفاكهة والخضروات التنافسي. هؤلاء قادة الصناعة، الذين يقودون السوق باستراتيجيات مبتكرة واستثمارات، يؤكدون بشكل ملحوظ على المنتجات الموجهة للصحة. على سبيل المثال، Tropicana Essentials من بيبسيكو تقدم متغيرات عصير محسنة بالألياف والفيتامينات المتعددة، تلبي مباشرة المستهلكين المهتمين بالصحة. وبالمثل، عصائر 'Veggie Blend' من هاينز تجمع الفواكه مع الخضروات المغذية مثل الشمندر والجزر، مستهدفة الآباء الحريصين على تغذية أطفالهم.

الصناعة تنجذب بشكل متزايد نحو تقنية الضغط على البارد، المحتفى بها لقدرتها على الحفاظ على العناصر الغذائية والنكهة. العلامات التجارية مثل Raw Pressery في الهند و Suja Juice في الولايات المتحدة تقود المسيرة، تقدم عصائر مضغوطة على البارد خالية من المواد الحافظة تتماشى مع الطلب على التسمية النظيفة والطازجة. استجابة لزيادة في الطلب العالمي، الشركات تعزز بنيتها التحتية للمعالجة. مثال ملحوظ هو Varun Beverages، شريك التعبئة لبيبسيكو، التي في مارس 2024، وسعت إنتاج العصير وحدثت لوجستيات السلسلة الباردة عبر الهند، بهدف وصول ريفي أوسع وعمر أطول للمنتج.

الاستدامة تصبح بارزة بشكل متزايد في سوق العصير. العلامات التجارية تتجه نحو التعبئة الصديقة للبيئة، تختار كل شيء من زجاجات PET القابلة لإعادة التدوير إلى الكرتون القابل للتحلل البيولوجي. مسلطة الضوء على هذا الاتجاه، 'Minute Maid Pulpy' من كوكا كولا الهند قدمت زجاجات مصنوعة من بلاستيك معاد التدوير جزئياً.

قادة صناعة عصير الفاكهة والخضروات

-

شركة كوكا كولا

-

شركة بيبسيكو

-

شركة JAB القابضة

-

شركة Ocean Spray Cranberries

-

مجموعة علامات Tropicana التجارية

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: عززت Ocean Spray خط منتجاتها من خلال إعادة تقديم عصير Cran x Dragon Fruit، الذي شهد نفاد المخزون بالكامل خلال 24 ساعة من إطلاقه الأولي، وإطلاق عصير حلوى Strawberry Shortcake من خلال شبكة توزيع وول مارت بالتجزئة. عصير الحلوى الجديد يدمج مكونات نكهة مربى الفراولة وبسكويت الجراهام والكريمة المخفوقة.

- ديسمبر 2024: كشفت Keva Flavors عن خط جديد من العصائر المحسنة، مسلطة الضوء على المشروبات العشبية المحسنة بالمكونات الوظيفية في FI India 2024

- مايو 2024: أطلقت Naked خط منتجات جديد يتميز بسموثي منخفض السكر. سموثي Naked Lower Sugar الجديد يحتوي على 50% سكر أقل من المتغيرات المعيارية وكان متاحاً بنكهات Berrylicious و Tropical Sunrise.

- أبريل 2024: وسعت Tropicana محفظتها بإضافة خط جديد، Tropicana Special Start. هذا الخط الجديد يتميز بثلاثة عصائر فاكهة مضغوطة نقية 100%: برتقال الدم Sanguinello والجريب فروت الوردي والأناناس.

نطاق تقرير سوق عصير الفاكهة والخضروات العالمي

يتكون سوق عصير الفاكهة والخضروات من المنتجات السائلة المستخرجة من الفواكه والخضروات الطازجة. هذه المنتجات متاحة في متغيرات نقية ومخلوطة، تقدم قيمة غذائية من خلال الفيتامينات والمعادن ومضادات الأكسدة. السوق يشمل المشروبات التي تلبي المستهلكين المهتمين بالصحة وتكمل المتطلبات الغذائية المتوازنة.

سوق عصير الفاكهة والخضروات مقسم إلى فئات وأنواع وطبيعة ومواد التعبئة وقنوات التوزيع والجغرافيا. بناءً على الفئة، السوق مقسم إلى عصير الفاكهة وعصير الخضروات. بناءً على النوع، السوق مقسم إلى عصير 100% ورحيق (25-99% عصير) ومشروبات العصير (<25% عصير). بناءً على الطبيعة، السوق مقسم إلى تقليدي وعضوي. بناءً على مادة التعبئة، السوق مقسم إلى كرتون تيترا باك وزجاجات PET والزجاجات الزجاجية والعلب والأكياس وأخرى. بناءً على قناة التوزيع، السوق مقسم إلى السوبر ماركت/الهايبر ماركت ومتاجر الراحة/البقالة والبيع بالتجزئة عبر الإنترنت وأخرى. بناءً على الجغرافيا، السوق مقسم إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. تم إجراء تحديد حجم السوق من ناحية القيمة بالدولار الأمريكي لجميع الشرائح المذكورة أعلاه.

| عصير الفاكهة |

| عصير الخضروات |

| عصير 100% |

| رحيق (25-99% عصير) |

| مشروبات العصير (أقل من 25% عصير) |

| تقليدي |

| عضوي |

| كرتون تيترا باك |

| زجاجات PET |

| الزجاجات الزجاجية |

| العلب |

| الأكياس وأخرى |

| السوبر ماركت/الهايبر ماركت |

| متاجر الراحة/البقالة |

| متاجر البيع بالتجزئة عبر الإنترنت |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| تايلاند | |

| سنغافورة | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| البيرو | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| المغرب | |

| تركيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب الفئة | عصير الفاكهة | |

| عصير الخضروات | ||

| حسب نوع المنتج | عصير 100% | |

| رحيق (25-99% عصير) | ||

| مشروبات العصير (أقل من 25% عصير) | ||

| حسب الطبيعة | تقليدي | |

| عضوي | ||

| حسب مادة التعبئة | كرتون تيترا باك | |

| زجاجات PET | ||

| الزجاجات الزجاجية | ||

| العلب | ||

| الأكياس وأخرى | ||

| حسب قناة التوزيع | السوبر ماركت/الهايبر ماركت | |

| متاجر الراحة/البقالة | ||

| متاجر البيع بالتجزئة عبر الإنترنت | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| هولندا | ||

| بولندا | ||

| بلجيكا | ||

| السويد | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| إندونيسيا | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| سنغافورة | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| تشيلي | ||

| البيرو | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| نيجيريا | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو توقع حجم سوق عصير الفاكهة والخضروات لعام 2030؟

من المتوقع أن يصل السوق إلى 145.85 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب مستدام قدره 5.6% مدفوع بالعروض المتميزة والوظيفية.

أي شريحة تنمو بأسرع معدل داخل سوق عصير الفاكهة والخضروات؟

العصائر القائمة على الخضروات تسجل معدل نمو سنوي مركب قدره 8.83% حتى عام 2030، متفوقة على عصير الفاكهة من خلال تلبية تفضيلات السكر المنخفض والعناصر الغذائية الدقيقة.

لماذا تكتسب المكونات الوظيفية زخماً في العصير؟

المواد النشطة بيولوجياً مثل البروبيوتيك والبروتين والإلكتروليت تتيح للعلامات التجارية فرض نقاط سعرية أعلى بينما تتماشى مع أهداف عافية المستهلك، مدعمة توسع الهامش.

أي قناة مبيعات تظهر أعلى معدل نمو للعصير؟

البقالة عبر الإنترنت واشتراكات المباشر للمستهلك تتوسع بمعدل نمو سنوي مركب قدره 7.66% من خلال تبسيط التجديد وعرض وصفات الصحة المحسنة للبحث.

آخر تحديث للصفحة في: