حجم وحصة سوق التجارب السريرية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 90.10 مليار دولار أمريكي |

| حجم السوق (2030) | 123.5 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.50% CAGR |

| أسرع سوق نمواً | أمريكا الشمالية |

| أكبر سوق | آسيا والمحيط الهادئ |

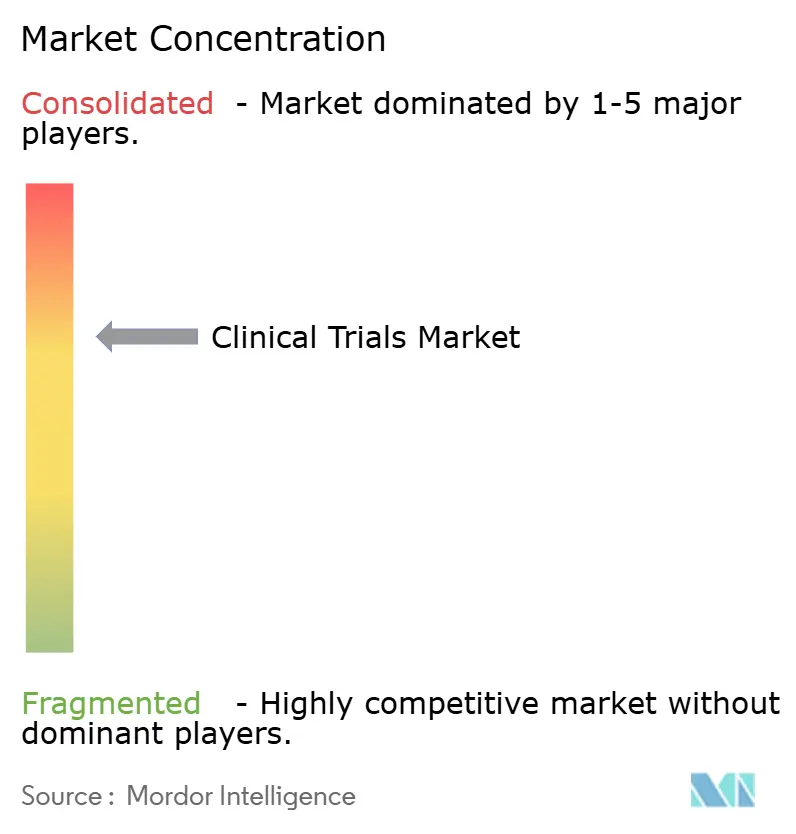

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التجارب السريرية من مؤسسة موردور للذكاء

يُقدر أن سوق التجارب السريرية سيحقق 90.1 مليار دولار أمريكي في عام 2025 ومن المقرر أن يتوسع إلى 123.5 مليار دولار أمريكي في عام 2030، مما يعكس معدل نمو سنوي مركب قدره 6.51% بين عامي 2025 و2030. يتجه الرعاة التجاريون نحو نماذج التنفيذ اللامركزية أو الهجينة لاحتواء المصاريف المتعلقة بالمواقع، وتقصير الجداول الزمنية للتسجيل ودعم الإشراف في الوقت الفعلي الذي تمكنه الأجهزة المتصلة. إن الاعتماد النهائي لإرشادات الممارسة السريرية الجيدة ICH E6(R3) في يناير 2025 يعجل من هذا التحول من خلال الموافقة الرسمية على إدارة الجودة القائمة على المخاطر، وجمع البيانات العملي والمراقبة الأولية عن بُعد. تحتفظ علوم الأورام بأكبر حصة من بدء البروتوكولات العالمية، إلا أن علم الأعصاب والأمراض النادرة والعلاجات الخلوية والجينية تتوسع بشكل أسرع لأنها تستفيد من التصاميم التكيفية وإثراء الأفواج الموجه بالمؤشرات الحيوية. تدافع منظمات البحوث التعاقدية (CROs) عن الهوامش من خلال الاستثمار التقني، بينما يقلل المتخصصون الجدد متوسطو المستوى من الشركات الكبيرة الرائدة من خلال تقديم العمق العلاجي والخبرة التنظيمية الخاصة بالمنطقة. إن النقص المستمر في موظفي المواقع ذوي الخبرة وتزايد تعقيد فحوصات المؤشرات الحيوية يعتدل من النمو، مما يبقي تضخم التكاليف فوق المعايير التاريخية.

النقاط الرئيسية للتقرير

- حسب المرحلة، استحوذت المرحلة الثالثة المتأخرة على 55.0% من حصة سوق التجارب السريرية في عام 2024، بينما من المتوقع أن تحقق المرحلة الثانية معدل نمو سنوي مركب قدره 6.8% حتى عام 2030.

- حسب تصميم الدراسة، حققت الدراسات التداخلية المحكومة العشوائية 72.3% من الإيرادات في عام 2024؛ ومن المتوقع أن تسجل التصاميم التكيفية نموًا بمعدل نمو سنوي مركب 8.2% حتى عام 2030.

- حسب نوع الخدمة، احتلت أنشطة المراقبة 28.5% من حجم سوق التجارب السريرية في عام 2024؛ ومن المتوقع أن تتوسع الخدمات اللامركزية والافتراضية بمعدل نمو سنوي مركب 14.6%.

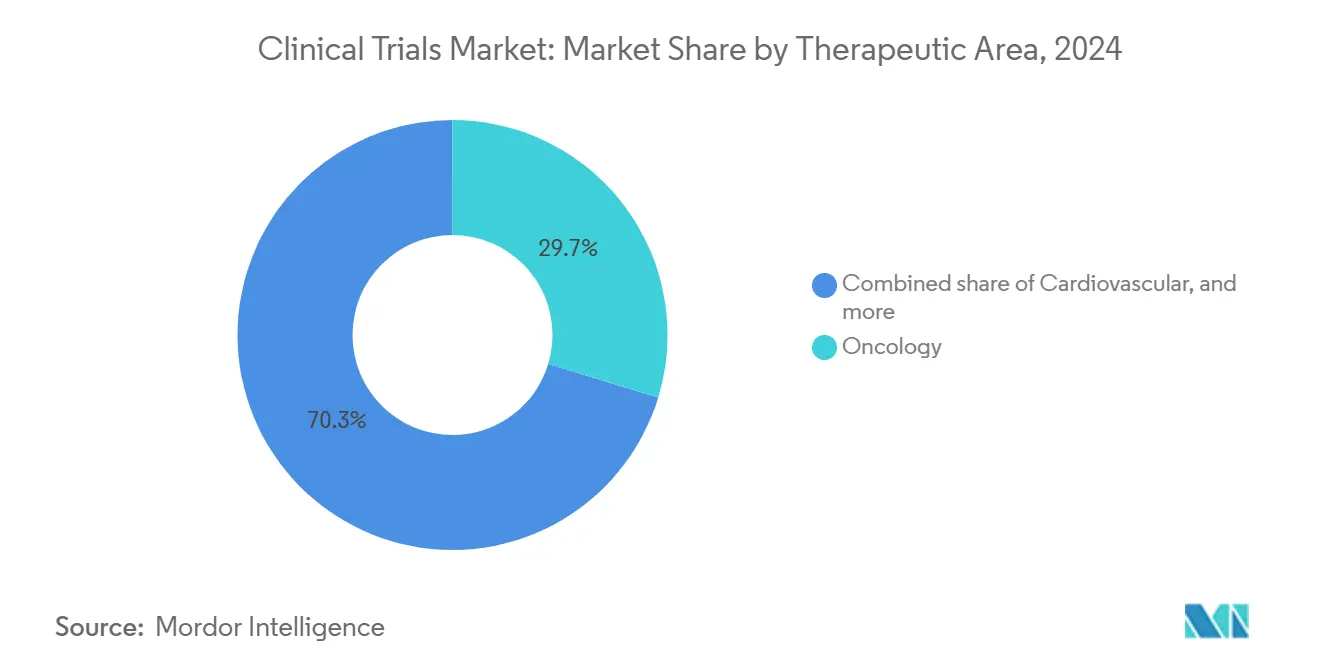

- حسب المجال العلاجي، استحوذ علم الأورام على حصة 29.7% من حجم سوق التجارب السريرية في عام 2024، بينما يسير علم الأعصاب على الطريق الصحيح لتحقيق معدل نمو سنوي مركب 9.1%.

- حسب الراعي، احتفظت الشركات الصيدلانية والبيولوجية الصيدلانية بحصة سوقية 68.0% في عام 2024؛ التمويل الحكومي وغير الربحي يرتفع بمعدل نمو سنوي مركب 7.5%.

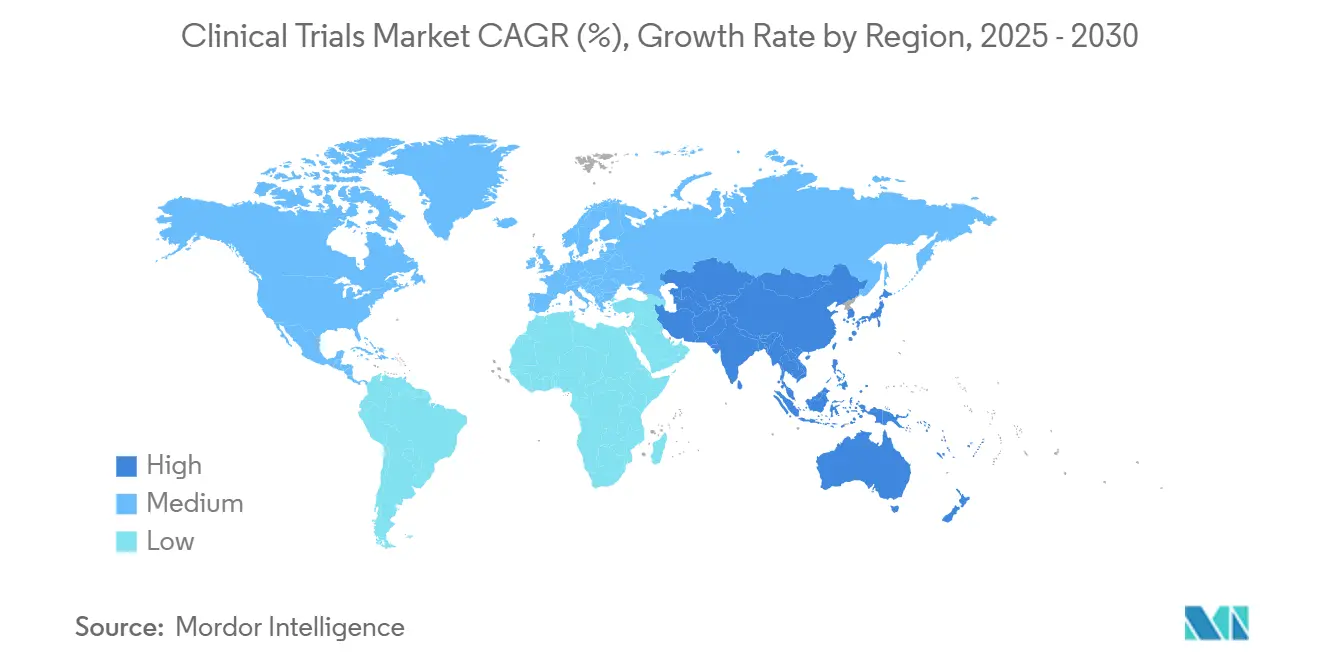

- حسب الجغرافيا، مثلت أمريكا الشمالية 49.2% من الإيرادات في عام 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نموًا بمعدل نمو سنوي مركب 7.9%.

اتجاهات ورؤى سوق التجارب السريرية العالمي

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اعتماد التجارب اللامركزية والهجينة | +1.9% | عالمي | طويل المدى (≥ 4 سنوات) |

| توسع خط أنابيب الأمراض النادرة والأدوية اليتيمة | +1.6% | أمريكا الشمالية، الاتحاد الأوروبي، آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| إدراج مواقع آسيا والمحيط الهادئ للتجنيد الأسرع | +1.4% | آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| حلول تجنيد المرضى المدعومة بالذكاء الاصطناعي | +1.8% | عالمي | متوسط المدى (2-4 سنوات) |

| الحوافز الحكومية لتجارب الأورام | +2.2% | عالمي | طويل المدى (≥ 4 سنوات) |

| الاستخدام المتزايد للأدلة الواقعية (RWE) في دراسات ما بعد الموافقة | +1.8% | عالمي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاعتماد المتسارع لمنصات التجارب اللامركزية والهجينة

تسمح الأساليب اللامركزية للمشاركين بإكمال الزيارات من خلال التطبيب عن بُعد والمختبرات المحلية والأجهزة المنزلية، مما يقلل من عبء السفر ويزيد من الاحتفاظ بالمرضى. من المتوقع أن تصل مجموعة إيرادات التجارب السريرية اللامركزية العالمية إلى 13.3 مليار دولار أمريكي بحلول عام 2030، بما يعادل معدل نمو سنوي مركب 6.6%. يعتبر تسعون بالمئة من المرضى مشاركة التجارب السريرية اللامركزية مقبولة، مما يؤكد الطلب القوي على المشاركة الأولية عن بُعد. إن الإرشادات النهائية لإدارة الغذاء والدواء الأمريكية حول التجارب السريرية اللامركزية، الصادرة في سبتمبر 2024، تؤكد أن التوقعات التنظيمية لسلامة البيانات والموافقة المستنيرة والإشراف على السلامة تبقى مطابقة لتلك الخاصة بالدراسات القائمة على المواقع[1]U.S. Food and Drug Administration, "Conducting Clinical Trials With Decentralized Elements; Guidance for Industry, Investigators, and Other Interested Parties," federalregister.gov. لذلك يواجه الرعاة متطلبات تشغيلية جديدة حول تأهيل التكنولوجيا والمراقبة القائمة على المخاطر والأمن السيبراني، والتي تشكل بالفعل معايير اختيار الموردين وتقود استثمار منظمات البحوث التعاقدية في المنصات الرقمية.

الارتفاع في خطوط أنابيب الأمراض النادرة والأدوية اليتيمة عالميًا

لقد أوضحت علوم الجينوم وتسلسل الجيل الجديد الأسباب الجزيئية لآلاف الاضطرابات مجهولة السبب سابقًا، مما أطلق موجة من برامج العلاج المستهدفة. على الرغم من أن حوالي 30 مليون مقيم أمريكي يعيشون مع أمراض نادرة، فإن 500 حالة فقط لديها علاجات معتمدة حاليًا[2]National Institutes of Health, "Rare Diseases," nih.gov. تستمر الحوافز الضريبية وإعفاءات رسوم المستخدمين والحصرية لمدة سبع سنوات في إطار قانون الدواء اليتيم الأمريكي في جذب رؤوس أموال المشاريع والشركات الكبيرة. إن برنامج منح العلاجات للأمراض النادرة والمهملة التابع لإدارة الغذاء والدواء الأمريكية يقلل المخاطر أكثر في الدراسات البشرية المبكرة، مما يؤدي إلى نمو مرتفع في جمع مجموعات التاريخ الطبيعي والتجارب المفاهيمية المقسمة جزيئيًا. يبقى التجنيد صعبًا لأن مجموعات المرضى موزعة جغرافيًا وكمون التشخيص يبلغ متوسطه خمس إلى سبع سنوات، مما يدفع الرعاة نحو استراتيجيات التسجيل العالمية ومتعددة المواقع أو الافتراضية بالكامل.

الإدراج المتزايد لمواقع آسيا والمحيط الهادئ لتحسين الجداول الزمنية للتجنيد

تستحوذ آسيا والمحيط الهادئ الآن على أكثر من نصف تسجيلات التجارب السريرية الجديدة، ارتفاعًا من الثلث قبل خمس سنوات فقط[3]Novotech, "Evolution of Clinical Trials in the Asia Pacific Region Compared to the US and EU5," novotech-cro.com. إن تسريع الصين التنظيمي قلل من الجداول الزمنية للمراجعة إلى النصف وضاعف بدء البروتوكولات بين عامي 2017 و2021، بينما تقدم الهند وكوريا الجنوبية واليابان مسارات متخصصة للأورام والأجهزة. التكلفة لكل مريض مسجل أقل بنسبة 30-40% من المعايير الغربية، ومجموعات المرضى الساذجين علاجيًا تمكن التجنيد بسرعة أكبر بمرتين إلى ثلاث مرات. المنظمون المحليون يقبلون بشكل متزايد الملفات التقنية المشتركة والمراقبة القائمة على المخاطر، إلا أن التباين في اللغة وقوانين خصوصية البيانات وتوقعات مجالس الأخلاق يعقد البروتوكولات الرئيسية عبر الحدود. النماذج الهجينة التي تقترن بمنظمات البحوث التعاقدية المحلية والإقليمية تخفف من هذه التحديات، وتوسع تغطية المواقع وتسهل استخدام الزيارات اللامركزية التي تناسب التفضيلات الثقافية.

حلول تجنيد المرضى المدعومة بالذكاء الاصطناعي تحسن كفاءة التسجيل

تستجوب خوارزميات التعلم الآلي السجلات الصحية الإلكترونية وملفات المطالبات وقواعد البيانات الجينومية لتحديد المشاركين المؤهلين المحتملين، ورفع معدلات المرور في الفحص المسبق والتنبؤ بمخاطر الانسحاب. منذ عام 2016 سجلت إدارة الغذاء والدواء الأمريكية حوالي 300 طلب يذكر الذكاء الاصطناعي في تصميم البروتوكول أو تحليل البيانات. يوفر تكامل أجهزة الاستشعار القابلة للارتداء مراقبة السلامة في الوقت الفعلي، بينما يمكن لمعالجة اللغة الطبيعية أتمتة تصنيف الأحداث الضائرة. يبقى الاعتماد المؤسسي غير متساوٍ لأن شفافية الخوارزمية والتحقق من مصدر البيانات وتخفيف التحيز يتطلب حوكمة شديدة، إلا أن المتبنين الأوائل يبلغون عن تخفيضات بأرقام مضاعفة في أوقات الدورة في الجدوى والبدء. تدعم التكنولوجيا أيضًا خوارزميات الجرعات التكيفية وبناء أذرع التحكم الاصطناعية، مما يحسن الكفاءة الإحصائية أكثر.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص منسقي البحوث السريرية ذوي الخبرة | غير محدد | الأسواق الناشئة | قصير المدى (≤ سنتان) |

| تزايد التعقيد والتكلفة للتصاميم التكيفية المدفوعة بالمؤشرات الحيوية | غير محدد | عالمي | متوسط المدى (2-4 سنوات) |

| زيادة التدقيق حول قوانين خصوصية البيانات (GDPR، CCPA) يعرقل طرح الموافقة الإلكترونية | غير محدد | أمريكا الشمالية، الاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| التصعيد المدفوع بالتضخم في رسوم الباحثين وإدارة المواقع في أوروبا الغربية | غير محدد | أوروبا الغربية | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

النقص المستمر في منسقي البحوث السريرية ذوي الخبرة في الأسواق الناشئة

إن النمو السريع للبروتوكول في آسيا والمحيط الهادئ وأمريكا اللاتينية وأوروبا الشرقية تجاوز عرض موظفي المواقع الماهرين في ICH-GCP وجمع البيانات عن بُعد والملفات التنظيمية المعقدة. إن تطوير منسق مختص تمامًا يستغرق سنتين إلى ثلاث سنوات من التعرض الموجه، متجاوزًا معدل التخرج لبرامج البحث السريري الجديدة مثل ماجستير البحث السريري المعتمد من CAAHEP المقدم من جامعة ولاية أوهايو. الفرق عديمة الخبرة تزيد من مخاطر انحراف البروتوكول، وتطيل زيارات المراقبة وتجهد ميزانيات ضمان الجودة، مما يآكل بعض مزايا التكلفة التي دفعت أصلاً إلى النقل الخارجي. يستجيب الرعاة من خلال تجميع وحدات تدريب الموظفين في عقود الموردين، ونشر وحدات المراقبة المحمولة وزيادة المراقبة الإحصائية المركزية، لكن فجوات المهارات تبقى عقدة قصيرة المدى حادة.

تزايد التعقيد والتكلفة للتصاميم التكيفية المدفوعة بالمؤشرات الحيوية

الإثراء التكيفي والعشوائية التكيفية للاستجابة والأطر السلسة للمرحلة الثانية/الثالثة تخصص التوزيع بناءً على القراءات في الوقت الفعلي، إلا أنها تعتمد على فحوصات مؤكدة وتدفقات بيانات مستمرة وتحليلات بايزية متطورة. يمكن أن تقلل عينة المؤشر الحيوي المصنفة خطأ من قوة التجربة بينما تضخم خطأ النوع الأول، مما يجبر على أحجام عينات أكبر أو تعديلات البروتوكول. لذلك تزيد التكلفة المباشرة لكل مريض بنسبة 30-40% فوق التجارب العشوائية المحكومة التقليدية المطابقة، والمنظمون يطلبون محاكاة خصائص التشغيل الإحصائي المفصلة قبل الموافقة على ميزات التصميم. رغم هذه العوائق، يستمر رعاة علم الأورام في اعتماد الطرق التكيفية، كما يدل عليه إطلاق ARPA-H في عام 2024 لمنصة ADAPT، التي تستخدم التغذية الراجعة الجينومية والتصويرية المستمرة لتطوير الأفواج أثناء التجنيد النشط.

تحليل القطاعات

حسب المرحلة: هيمنة المراحل المتأخرة تخفي ابتكار المراحل المبكرة

استحوذت دراسات المرحلة الثالثة على 55.0% من سوق التجارب السريرية في عام 2024 لأنها تشمل مجموعات كبيرة متعددة المراكز ونقاط نهاية تنظيمية تتطلب ميزانيات منظمات البحوث التعاقدية المتميزة. يمكن أن يتجاوز بروتوكول واحد للمرحلة الثالثة في علم الأورام 40,000 دولار أمريكي لكل مريض، مع تكاليف فحص المؤشرات الحيوية تغذي نمو النفقات. رغم ذلك، ستتوسع تجارب المرحلة الثانية بشكل أسرع بمعدل نمو سنوي مركب 6.8% حيث تضغط التصاميم التكيفية الجداول الزمنية لإثبات المفهوم وتجمع بين تحديد النطاق والفعالية المبكرة. تستضيف منطقة آسيا والمحيط الهادئ الآن 58% من بدء المرحلة الأولى العالمية بفضل مسار مراجعة IND المعجل في الصين، مما يعزز الوصول المبكر للمجموعات المتنوعة وراثيًا.

يستخدم الرعاة أطر المرحلة الأولى/الثانية السلسة لتسريع معالم التقرير/عدم التقرير وتأمين استثمار المرحلة الثالثة، وهو نهج ينشر المخاطر ويحسن تحديد أولويات الأصول. غالبًا ما تعهد شركات البيوتكنولوجيا المدعومة برؤوس الأموال الاستثمارية بهذه الدراسات إلى منظمات البحوث التعاقدية متوسطة المستوى مع تكامل علم الجينوم المختبري، بينما تحتفظ الشركات الصيدلانية الكبيرة بوحدات المرحلة الأولى الداخلية للطرق الرائدة. تدعم الوكالات التنظيمية الابتكار من خلال الإرشادات التي توازن بين الدقة الإحصائية والمرونة، مما يحفز نقاط النهاية الجديدة وإدراج المؤشرات الحيوية الرقمية. معًا هذه الاتجاهات تعزز خط أنابيب حيث تصبح المراحل الاستكشافية أكثر ثراءً بالبيانات حتى لو استمرت التجارب المتأخرة المرحلة في امتصاص معظم الإنفاق في سوق التجارب السريرية.

سوق التجارب السريرية: الحصة السوقية حسب المرحلة

| المرحلة الثالثة | 55.0% |

|---|---|

| الحصة المجمعة للمرحلة الأولى، وأكثر | 45.0 |

| المصدر: Mordor Intelligence | |

حسب تصميم الدراسة: الأساليب التكيفية تكتسب زخمًا

تبقى التجارب التداخلية المحكومة العشوائية المعيار الذهبي التنظيمي، حيث تمتص 72.3% من الإيرادات في عام 2024 وترسخ حسابات المخاطر لمعظم العلاجات. إرشادات ICH E6(R3) تدعم صراحة الإشراف المتناسب، مشجعة الرعاة على دمج التحاليل المؤقتة وقواعد التوقف المحددة مسبقًا، مما يغذي معدل نمو سنوي مركب 8.2% للأطر التكيفية. علم الأورام في المقدمة: الهياكل المظلية والسلة والمنصة تختبر عدة مجموعات محددة بالمؤشرات الحيوية بالتوازي، مستفيدة من أذرع التحكم المشتركة لقطع عبء التسجيل.

يدمج سوق التجارب السريرية بشكل متزايد تجارب المنصات للأمراض المعدية والاضطرابات العصبية والحالات المناعية الذاتية حيث التباين يعقد تقييم العلاج. تصاحب حزم الخصائص التشغيلية المحاكية الطلبات التنظيمية لإظهار التحكم في معدل الخطأ، والمراقبة الإحصائية المركزية تعلم شذوذ البيانات أسرع من التحقق التقليدي في الموقع. الاستمرار في قبول بنى البروتوكول الرئيسي يوسع استخدام الإثراء التكيفي، مما يعزز التصور أن التصميم المرن لم يعد تجريبيًا بل ميزة أساسية في توليد الأدلة الحديثة ضمن سوق التجارب السريرية.

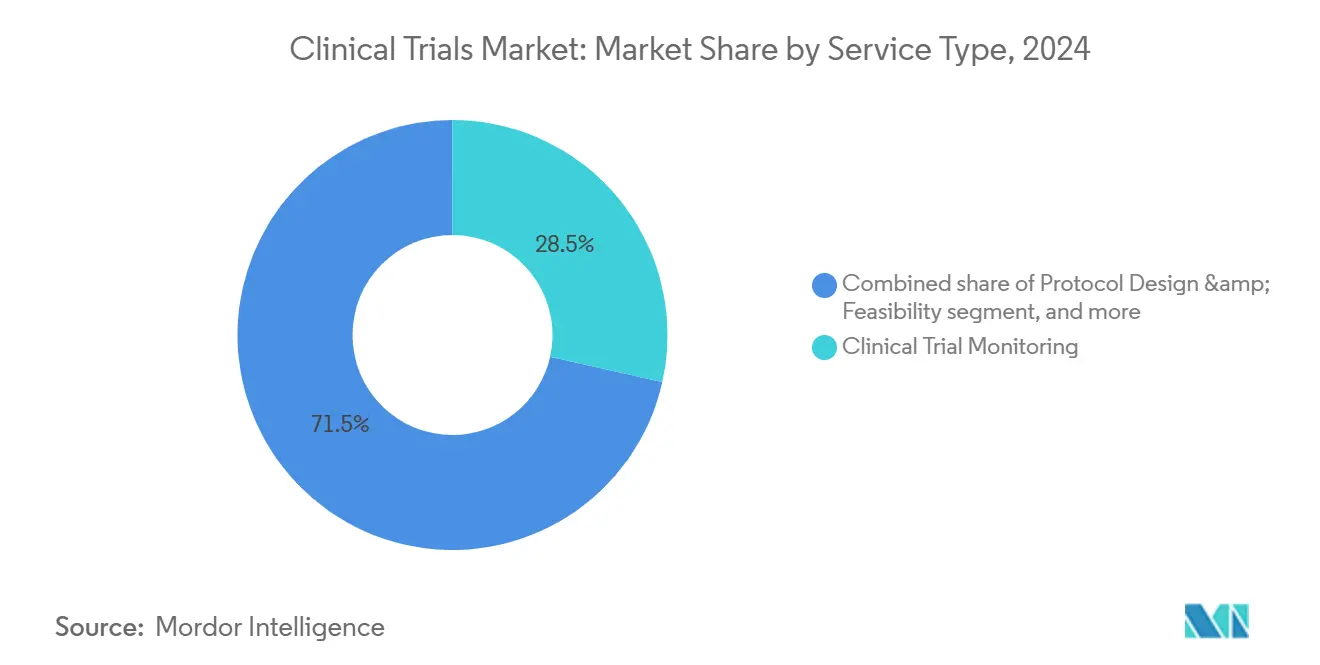

حسب نوع الخدمة: المراقبة تهيمن بينما الخدمات الافتراضية تنتشر

شكلت المراقبة 28.5% من إيرادات عام 2024 حيث أولى الرعاة الأولوية للالتزام بالبروتوكول ونظافة البيانات وحماية المشاركين في عصر الفحوصات الجزيئية المعقدة ونقاط النهاية عالية التكلفة. أنظمة إدارة الجودة القائمة على المخاطر المفروضة من ICH E6(R3) تحول الميزانيات من التحقق الشامل من البيانات المصدر نحو التحليلات المركزية التي تركز على المتغيرات الحرجة. إلا أن الإشراف في الموقع يبقى لا غنى عنه للتداخلات المعقدة التي تتطلب فحوصات صيدلية التسريب أو معايرة التصوير.

خطوط الخدمة الافتراضية هي المكون الأسرع نموًا، حيث تتابع معدل نمو سنوي مركب 14.6%، حيث تتوسع الأجهزة عن بُعد والموافقة المستنيرة الإلكترونية والزيارات عن بُعد. النماذج التشغيلية اللامركزية تقلل من الحواجز الجغرافية وتوسع الشمولية الديموغرافية، محققة ولايات التنوع المحددة من المنظمين مثل مسودة إرشادات إدارة الغذاء والدواء الأمريكية لعام 2023 حول تعزيز تسجيل المجموعات المحدودة التمثيل. تتشارك مستشفيات آسيا والمحيط الهادئ بشكل متزايد مع موردي التكنولوجيا لدمج التقييمات الافتراضية، مما يعطي الرعاة نظامًا بيئيًا يدمج المواقع منخفضة التكلفة مع التقاط البيانات عالي التقنية. وبالتالي يعيد سوق التجارب السريرية تعريف القيمة من خلال حزم الخدمات المتمركزة حول البيانات والمريض.

حسب المجال العلاجي: قيادة علم الأورام وسط النمو العصبي

قاد علم الأورام 29.7% من إنفاق عام 2024 لأن الحاجة غير المحققة العالية واستقبال الدافعين للابتكار وتعقيدات المؤشرات الحيوية ترفع استثمار البروتوكول. تجارب السرطان الممولة من الصناعة تفوق الدراسات المدعومة اتحاديًا ثمانية إلى واحد، مما يخلق بيئة حيث السرعة إلى السوق يمكن أن تغير توقعات الامتياز بمليارات الدولارات. علم الأعصاب، المدفوع بالإنجازات في تصوير الأميلويد وتاو بالإضافة إلى استراتيجيات إسكات الجينات للأمراض العصبية التنكسية النادرة، سيتفوق على جميع المجالات بمعدل نمو سنوي مركب 9.1% حتى عام 2030.

برامج الأمراض النادرة تتجاوز علم الأورام وعلم الأعصاب على حد سواء، مستفيدة من التصاميم التكيفية لإدارة الأفواج فائقة الصغر ومقارنات التاريخ الطبيعي. أدوات التقسيم المدفوعة بالذكاء الاصطناعي تساعد في التنبؤ بتقدم المرض وتخصيص نوافذ نقطة النهاية، مما يحسن القوة الإحصائية دون تضخيم حجم العينة. إن صعود التداخلات الخلوية وتحرير الجينات يضيف تعقيدًا أكثر، دافعًا الرعاة لتعزيز التحقق من الفحوصات والمراقبة الطولية للسلامة. مثل هذه العوامل تدعم إعادة التوزيع المستمر لرأس المال ضمن سوق التجارب السريرية نحو محافظ عالية المخاطر البيولوجية، عالية المكافآت.

حسب نوع الراعي: الشركات الصيدلانية تقود بينما التمويل الحكومي ينمو

شكلت المؤسسات الصيدلانية والبيولوجية الصيدلانية 68% من إجمالي القيمة في عام 2024، ملتزمة بأكثر من 30 مليار دولار أمريكي في مدفوعات المواقع المباشرة ومولدة 62 مليار دولار أمريكي في النشاط الاقتصادي الأمريكي. الدعم الصناعي مول أيضًا أكثر من نصف التجارب المحكمة الأكثر استشهادًا المنشورة منذ عام 2018، مما يؤكد تأثيرها المهيمن على أجندات الدراسة وخيارات التصميم.

الهيئات الحكومية والأكاديمية وغير الربحية ستوسع المشاركة بمعدل نمو سنوي مركب 7.5%، مستهدفة أولويات الصحة العامة مثل مقاومة مضادات الميكروبات والتأهب للجوائح واضطرابات الأطفال النادرة. الشراكات بين القطاعين العام والخاص تدمج رؤى العلوم الأساسية مع قوة التطوير التجاري، مما يقلل المخاطر للطرق الرائدة مثل لقاحات الحمض النووي الريبوزي المرسال وعلاجات CRISPR. تنويع التمويل يضيف مقاومة لسوق التجارب السريرية ويساعد في الحماية من الصدمات الخاصة بالقطاع، بينما يرفع أيضًا توقعات الشفافية وولايات تبادل البيانات.

التحليل الجغرافي

حققت أمريكا الشمالية 49.2% من الإيرادات العالمية في عام 2024، مدعومة بنظام بيئي تنظيمي ناضج وشبكات باحثين متقدمة ورأس مال علمي وفير. المضاعفات الاقتصادية على مستوى الولاية تبرز القيمة المحلية لإنفاق التجارب: فلوريدا استحوذت على 8.3 مليار دولار أمريكي، تكساس 7.7 مليار دولار أمريكي وكاليفورنيا 7.1 مليار دولار أمريكي في نشاط عام 2024. السلطات الإقليمية تأولي بشكل متزايد الأولوية للابتكار المنهجي على الحجم الصافي، كما يدل عليه إرشادات الوكالة حول التجارب اللامركزية والتصاميم التكيفية وتكامل أدلة العالم الحقيقي. سوق التجارب السريرية هنا يواجه ضغط التكلفة، مما يدفع الرعاة إلى النماذج الهجينة التي تحتفظ بالمراكز الاستراتيجية الأمريكية بينما تنقل الإجراءات منخفضة الكثافة خارجيًا.

من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 7.9%، إعادة تشكيل سوق التجارب السريرية العالمي من خلال التحرير التنظيمي والجداول الزمنية المعجلة للمراجعة والمجموعات الكبيرة الساذجة علاجيًا. الصين والهند معًا تمثلان تقريبًا 40% من إجمالي البروتوكولات النشطة. إطار مجلس المراجعة المؤسسية المركزي في كوريا الجنوبية، ومسار الموافقة الشرطية في اليابان للطب التجديدي، وصندوق الرمال لسلامة البيانات في تايوان للتحقق من المصدر الإلكتروني القائم على البلوك تشين تؤسس مجتمعة منافذ متمايزة. هيكل التكلفة في المنطقة-30-40% أرخص لكل مريض-وسرعة التجنيد-مرتين إلى ثلاث مرات أسرع من المعايير الغربية-تخلق اقتراحًا مقنعًا. لكن، التباين في قوانين خصوصية البيانات والكفاءة في اللغة الإنجليزية يطرح تحديات البروتوكول الرئيسي عبر الحدود، مما يدفع تحالفات منظمات البحوث التعاقدية التي تمزج المعرفة الإقليمية مع توحيد العملية العالمية.

أوروبا تحتفظ بخبرة علمية كبيرة وبنية تحتية متخصصة، إلا أن حصتها النسبية من سوق التجارب السريرية انخفضت قليلاً وسط الجداول الزمنية المطولة للبدء وتضخم التكاليف. لائحة التجارب السريرية (CTR) تهدف إلى تبسيط أذون متعدد الدول الأعضاء من خلال بوابة مركزية، بينما تؤكد وكالة الأدوية الأوروبية على قياس النتائج المركز على المريض[4]European Medicines Agency, "Clinical trial," ema.europa.eu. البريكسيت يدخل طبقة إضافية من التعقيد: الرعاة البريطانيون يجب أن يتنقلوا في مسارات الامتثال المزدوجة، على الرغم من أن إطار وندسور الجديد يسهل تدفق البيانات لأيرلندا الشمالية. النمو المستقبلي سيتركز على الأرجح على الأمراض النادرة ومنتجات الأدوية العلاجية المتقدمة والطرق الإحصائية المعقدة حيث تحتفظ الشبكات الأكاديمية الأوروبية بالقوة التنافسية.

المشهد التنافسي

يُظهر سوق التجارب السريرية تركزًا معتدلاً: أكبر خمس منظمات بحوث تعاقدية-IQVIA ولابكورب وICON وParexel وSyneos-احتفظت مجتمعة بحوالي 40% من الإيرادات في عام 2024. IQVIA تستفيد من منصة علوم البيانات العالمية لتشغيل أكثر من 500 تجربة لامركزية أو هجينة عبر 75 دولة و30 إشارة، محققة التحقق من الامتثال لـGDPR لمجموعة التكنولوجيا الخاصة بها. أكملت لابكورب انفصال ذراع التطوير السريري في عام 2023، شحذ التركيز الاستراتيجي على خدمات المختبر والاختبار المركزي بينما تسعى الكيانة المستقلة الجديدة للتوسع في منظمة البحوث التعاقدية. استحواذ ICON بقيمة 12 مليار دولار أمريكي على PRA Health Sciences عزز البصمات العلاجية والجغرافية، رافعًا ICON إلى ثالث أكبر منظمة بحوث تعاقدية عالميًا.

منظمات البحوث التعاقدية متوسطة المستوى تستغل التخصص العلاجي-مثل العلاج الخلوي أو طب العيون أو تكامل الصحة الرقمية-للفوز بالبروتوكولات من الرعاة الساعين للخبرة المخصصة. منظمات البحوث التعاقدية الإقليمية في الصين والهند وجنوب شرق آسيا تتشارك مع الشركات متعددة الجنسيات للتنقل في موافقات الأخلاق المحلية وتوطين اللغة ومتطلبات مراقبة ما بعد السوق. الشراكات التقنية مع موردي الموافقة الإلكترونية ومنصات تجميع البيانات ومصنعي الأجهزة القابلة للارتداء تميز العطاءات وتدعم إدارة الجودة القائمة على المخاطر. المنافسة تتكثف أيضًا حول الجدوى المدعومة بالذكاء الاصطناعي، مع الموردين يقدمون نماذج تسجيل تنبؤية تقطع وقت اختيار الموقع.

فرص المساحة البيضاء تتركز في الأمراض النادرة والبيولوجيات المعقدة وتقديم الخدمة اللامركزية. يقدر الرعاة الموردين الذين يمكنهم تكامل وصول المريض عن بُعد وسحب الدم في المنزل وقياس الأجهزة عن بُعد تحت أطر جودة متوافقة. منظمات البحوث التعاقدية تستثمر بنشاط في قدرات الأمن السيبراني لحماية بيانات المرضى-خاصة في أوروبا حيث غرامات GDPR تتجاوز 4% من دوران العمل العالمي، وفي الولايات المتحدة حيث اقتراح حزبين لعام 2025 يسعى لتنسيق معايير الخصوصية الوطنية. هذه الديناميكيات تضمن أن الميزة التنافسية ضمن سوق التجارب السريرية ستعتمد بشكل متزايد على نضج التكنولوجيا والتركيز العلاجي والطلاقة التنظيمية بدلاً من الحجم وحده.

قادة صناعة التجارب السريرية

-

IQVIA Holdings Inc.

-

شركة مختبر أمريكا (لابكورب)

-

ICON plc

-

Parexel International Corp.

-

Syneos Health

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- فبراير 2025: نشرت ICON plc تحليلاً متعمقًا لـICH E6(R3)، مؤكدة على دور التكنولوجيا في تقييم المخاطر في الوقت الفعلي.

- يناير 2025: أنهت ICH الإرشادات الأساسية E6(R3)، بادئة أول إصلاح شامل لـGCP في 27 عامًا.

- ديسمبر 2024: أصدرت FDA مسودة إرشادات حول E6(R3) الملحق 2، معززة مبادئ التصميم اللامركزي والعملي.

- نوفمبر 2024: أنهت FDA الإرشادات حول التجارب اللامركزية، موضحة التوقعات لسلامة البيانات عن بُعد وسلامة المشاركين.

- نوفمبر 2024: أصدرت ICH الملحق النهائي E6(R3) للممارسة السريرية الجيدة 2، مفصلة إرشادات التنفيذ لإدارة الجودة القائمة على المخاطر.

- سبتمبر 2024: أصدرت FDA مسودة إرشادات حول تجارب الأورام متعددة الأقاليم، معالجة انخفاض نسب التسجيل الأمريكي.

- مارس 2024: أطلقت ARPA-H برنامج ADAPT لريادة تصاميم تجارب الأورام التطورية المرساة في بيانات المريض الدقيقة.

نطاق تقرير سوق التجارب السريرية العالمي

وفقًا لنطاق التقرير، التجارب السريرية هي تجارب تُجرى تحت البحث السريري وتتبع بروتوكولاً منظمًا. هذه التجارب تُجرى بشكل أساسي للحصول على بيانات حول سلامة وفعالية الأدوية المطورة حديثًا. بيانات التجارب السريرية إلزامية لموافقة الدواء ولتقديمه في السوق. هذه العملية مكلفة وتستغرق وقتًا طويلاً وتتطلب خبرة في جميع المراحل.

قطاع التجارب السريرية مقسم حسب المرحلة والتصميم والجغرافيا. بناءً على المرحلة، السوق مقسم إلى المرحلة الأولى والمرحلة الثانية والمرحلة الثالثة والمرحلة الرابعة. بناءً على التصميم، السوق مقسم إلى دراسات العلاج والدراسات الرصدية. بناءً على الجغرافيا، السوق مقسم إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. تقرير PDF يغطي أيضًا حجم السوق المقدر والاتجاهات لـ17 دولة عبر المناطق الرئيسية عالميًا. تقرير السوق PDF يقدم القيم (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| المرحلة الأولى |

| المرحلة الثانية |

| المرحلة الثالثة |

| المرحلة الرابعة |

| الدراسات التداخلية / العلاجية |

| الدراسات الرصدية |

| دراسات الوصول الموسع |

| تصميم البروتوكول والجدوى |

| تحديد الموقع والبدء |

| التقديم والموافقة التنظيمية |

| مراقبة التجارب السريرية |

| إدارة البيانات والإحصاء الحيوي |

| الكتابة الطبية |

| أنواع الخدمات الأخرى |

| علم الأورام |

| أمراض القلب والأوعية الدموية |

| علم الأعصاب |

| الأمراض المعدية |

| الاضطرابات الأيضية (السكري، البدانة) |

| علم المناعة / المناعة الذاتية |

| مجالات علاجية أخرى |

| الشركات الصيدلانية والبيولوجية الصيدلانية |

| شركات الأجهزة الطبية |

| المعاهد الأكاديمية والبحثية |

| المنظمات الحكومية وغير الربحية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المرحلة | المرحلة الأولى | |

| المرحلة الثانية | ||

| المرحلة الثالثة | ||

| المرحلة الرابعة | ||

| حسب تصميم الدراسة | الدراسات التداخلية / العلاجية | |

| الدراسات الرصدية | ||

| دراسات الوصول الموسع | ||

| حسب نوع الخدمة | تصميم البروتوكول والجدوى | |

| تحديد الموقع والبدء | ||

| التقديم والموافقة التنظيمية | ||

| مراقبة التجارب السريرية | ||

| إدارة البيانات والإحصاء الحيوي | ||

| الكتابة الطبية | ||

| أنواع الخدمات الأخرى | ||

| حسب المجال العلاجي | علم الأورام | |

| أمراض القلب والأوعية الدموية | ||

| علم الأعصاب | ||

| الأمراض المعدية | ||

| الاضطرابات الأيضية (السكري، البدانة) | ||

| علم المناعة / المناعة الذاتية | ||

| مجالات علاجية أخرى | ||

| حسب نوع الراعي | الشركات الصيدلانية والبيولوجية الصيدلانية | |

| شركات الأجهزة الطبية | ||

| المعاهد الأكاديمية والبحثية | ||

| المنظمات الحكومية وغير الربحية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

أ ب ج ما هي القيمة الحالية لسوق التجارب السريرية وبأي سرعة ينمو؟

يُقدر أن سوق التجارب السريرية سيحقق 90.1 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 123.5 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب 6.5%.

أي مرحلة من مراحل التجارب تجذب أعلى إنفاق؟

المرحلة الثالثة تقود 55% من إجمالي النفقات لأنها تشمل مجموعات كبيرة متعددة الأقاليم ونقاط نهاية تنظيمية تقود تكاليف عالية لكل مريض.

لماذا التجارب السريرية اللامركزية مهمة للرعاة؟

التصاميم اللامركزية أو الهجينة تقطع سفر المرضى، وتحسن الاحتفاظ وتمكن المراقبة عن بُعد في الوقت الفعلي، دعم التجنيد الأسرع والجداول الزمنية المحتملة الأقل.

ما الذي يجعل آسيا والمحيط الهادئ جذابة للتطوير السريري؟

التجارب في آسيا والمحيط الهادئ يمكن أن تكون 30-40% أرخص لكل مريض وتجند مرتين إلى ثلاث مرات أسرع من المواقع الغربية بسبب المجموعات الكبيرة الساذجة علاجيًا والأطر التنظيمية المبسطة.

كم كبيرة الفرصة في بحوث الأمراض النادرة؟

مع 500 علاج معتمد فقط لـ7,000 حالة نادرة محددة، برامج الأمراض النادرة تمثل ساحة نمو كبيرة، معززة بائتمانات ضريبية وحوافز حصرية السوق.

من هم منظمات البحوث التعاقدية الرائدة في السوق اليوم؟

IQVIA ولابكورب يقودان، يتبعهما ICON وParexel وSyneos؛ معًا يحتفظون بحوالي 40% من إيرادات منظمات البحوث التعاقدية العالمية.

آخر تحديث للصفحة في: