حجم وحصة سوق الأدوية الرئوية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 19.62 مليار دولار أمريكي |

| حجم السوق (2030) | 25.98 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.83% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأدوية الرئوية من قبل مردور إنتليجنس

يُقدر حجم سوق الأدوية الرئوية بـ 18.55 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 24.62 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 5.83%. تزايد انتشار أمراض الجهاز التنفسي، وشيخوخة السكان العالمية، والابتكار المستمر في العلاجات المستنشقة والبيولوجية هي المحركات الرئيسية للنمو. كما يتبع الطلب تدهور جودة الهواء، حيث تشير منظمة الصحة العالمية إلى أن العالم بأكمله تقريباً يعيش في مناطق تتجاوز حدود المواد الجسيمية[1]منظمة الصحة العالمية، "تلوث الهواء المحيط: تقييم عالمي،" who.int. في الوقت نفسه، تقنيات التزام المريض والوقود الصديق للبيئة توسع جاذبية المنتج، بينما انتهاء صلاحية براءات الاختراع يحفز كلاً من المنافسة العامة واستراتيجيات إدارة دورة الحياة. تقود أمريكا الشمالية توليد الإيرادات، لكن آسيا والمحيط الهادئ تظهر زخماً أقوى مع توسع الوصول إلى الرعاية الصحية وتكثف التلوث الحضري.

النقاط الرئيسية للتقرير

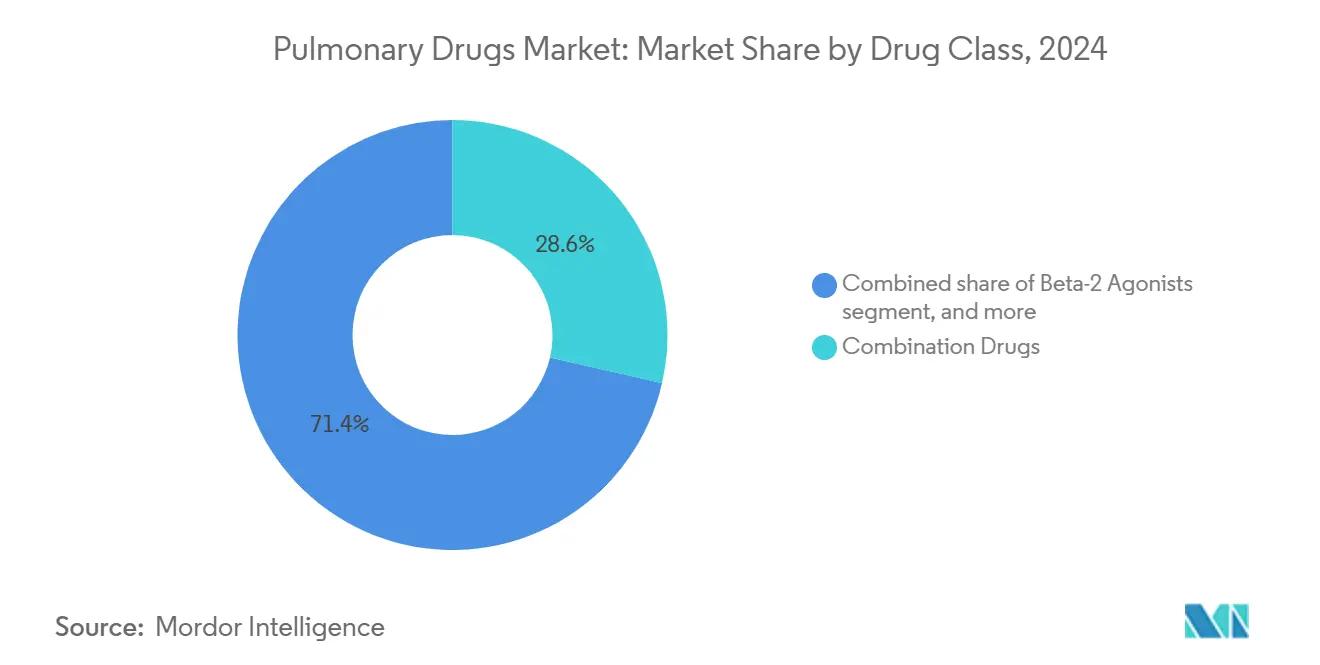

- حسب فئة الدواء، تصدرت الأدوية المركبة بنسبة 28.65% من حصة سوق الأدوية الرئوية في عام 2024؛ ومن المتوقع أن تنمو الأجسام المضادة وحيدة النسيلة بمعدل نمو سنوي مركب قدره 7.53% حتى عام 2030.

- حسب المؤشر، شكل الربو 42.56% من حجم سوق الأدوية الرئوية في عام 2024، بينما يُتوقع أن يتقدم التهاب الأنف التحسسي بمعدل نمو سنوي مركب قدره 8.99% بين 2025-2030.

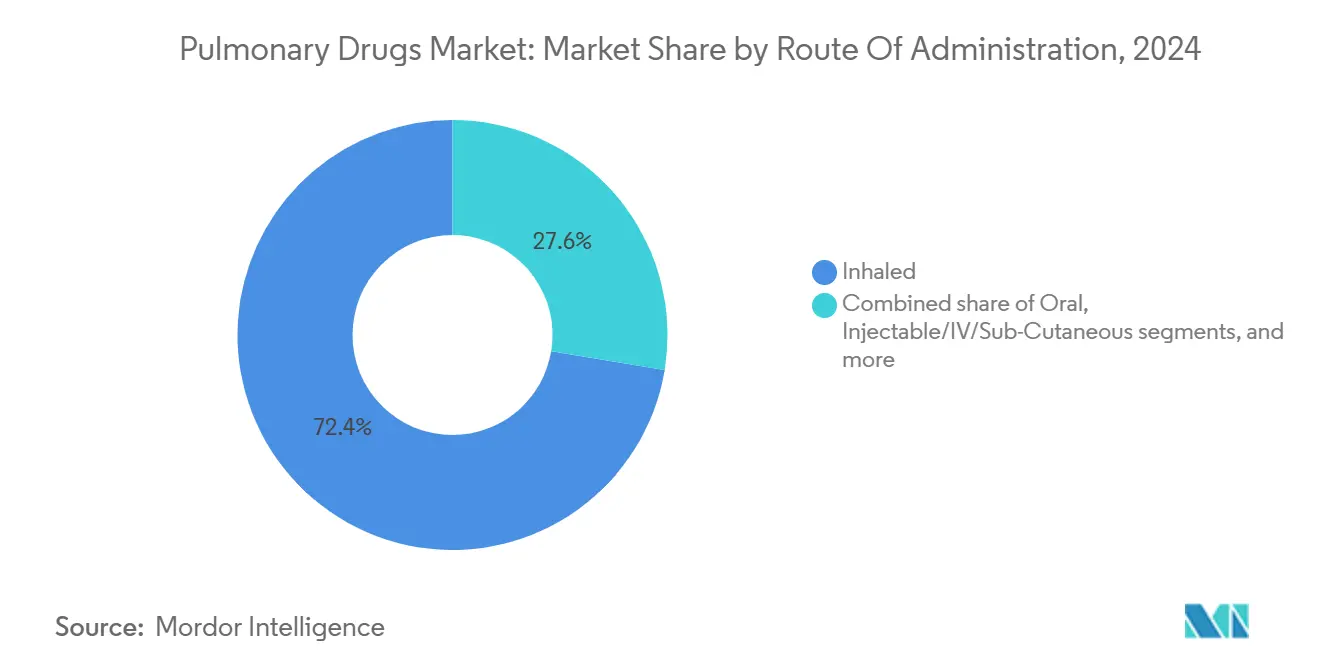

- حسب طريقة الإعطاء، سيطرت الأشكال المستنشقة على 72.45% من حجم سوق الأدوية الرئوية في عام 2024؛ ومن المتوقع أن تتوسع المنتجات الأنفية بمعدل نمو سنوي مركب قدره 8.78%.

- حسب قناة التوزيع، احتفظت صيدليات التجزئة بحصة إيرادات قدرها 48.23% في عام 2024؛ "القنوات الأخرى" (عبر الإنترنت، المتخصصة، مباشرة للمريض) تظهر أسرع معدل نمو سنوي مركب عند 8.53%.

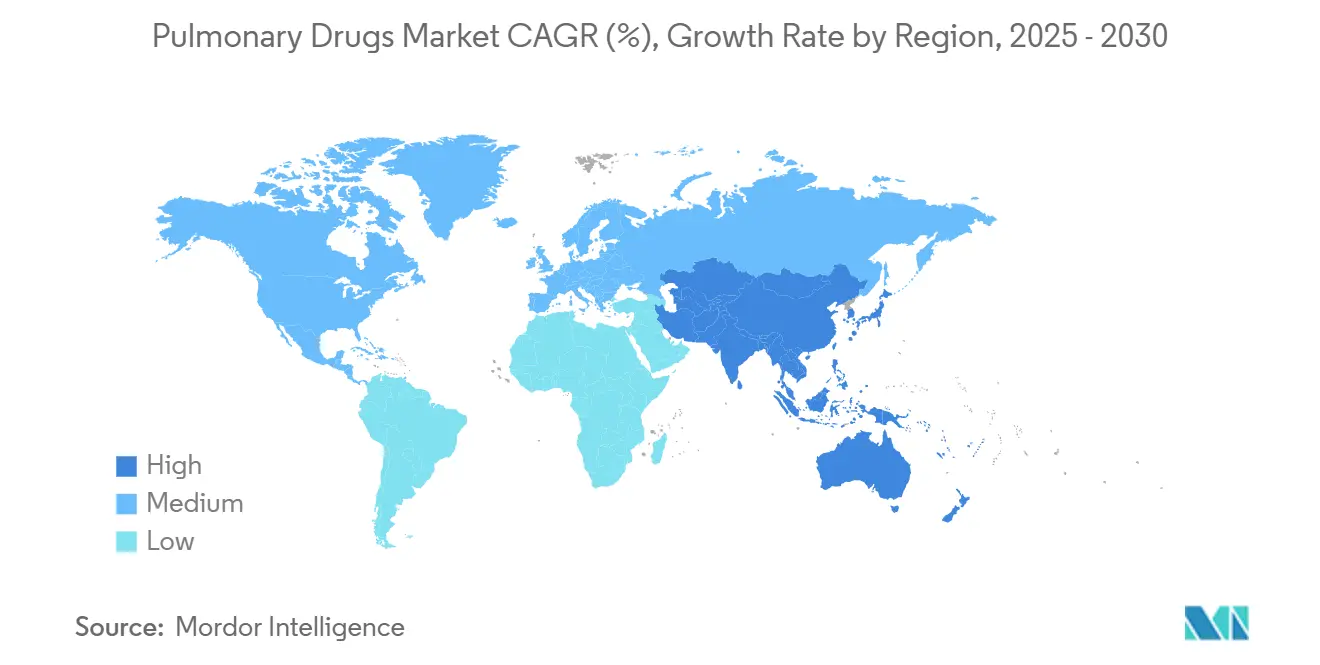

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 38.54% من حصة سوق الأدوية الرئوية في عام 2024، بينما تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 6.54% خلال أفق التوقعات.

اتجاهات ورؤى سوق الأدوية الرئوية العالمية

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| العبء المتزايد لأمراض الجهاز التنفسي | +1.8% | عالمي، الأقوى في آسيا والمحيط الهادئ وأمريكا اللاتينية | طويل الأمد (≥ 4 سنوات) |

| العبء المتزايد لأمراض الجهاز التنفسي | +1.2% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ المتقدمة | طويل الأمد (≥ 4 سنوات) |

| شيخوخة السكان العالمية | +0.9% | أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| التطورات التكنولوجية في علاجات الاستنشاق | +0.8% | المراكز الصناعية الناشئة في آسيا والمحيط الهادئ وأفريقيا | طويل الأمد (≥ 4 سنوات) |

| تزايد عوامل الخطر البيئية | +1.1% | أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| تزايد اعتماد العلاجات البيولوجية | +0.6% | الأسواق المتقدمة عالمياً، الاعتماد المبكر في آسيا الحضرية والمحيط الهادئ | قصير إلى متوسط الأمد (≤ 4 سنوات) |

| توسع حلول الصحة الرقمية والمراقبة عن بُعد | |||

| المصدر: Mordor Intelligence | |||

العبء المتزايد لأمراض الجهاز التنفسي

يؤدي تلوث الهواء إلى ارتفاع معدلات الإصابة والوفيات، مما يسبب 4.2 مليون وفاة سنوياً في جميع أنحاء العالم ويشكل ربع وفيات داء الانسداد الرئوي المزمن. تشعر الاقتصادات الناشئة بأثقل تأثير لأن النشاط الصناعي غالباً ما يتجاوز الرقابة التنظيمية. تتراكم التكاليف الاقتصادية من خلال فقدان الإنتاجية وزيادة استخدام المستشفيات، مما يزيد الحاجة للإدارة الدوائية المزمنة. وصل انتشار داء الانسداد الرئوي المزمن إلى 12.5 مليون حالة في الولايات المتحدة بحلول عام 2020، مع تباين ملحوظ حسب العرق والعمر[2]الجمعية الأمريكية للرئة، "اتجاهات داء الانسداد الرئوي المزمن في الولايات المتحدة،" lung.org. الطلب الناتج يغذي التوسع المستدام لسوق الأدوية الرئوية حيث يعطي دافعو التكاليف الأولوية للرعاية الوقائية وتقليل التفاقم.

شيخوخة السكان العالمية

يُظهر كبار السن انخفاضاً في مرونة الرئة واستجابة مناعية أضعف، مما يجعلهم عرضة لحالات الجهاز التنفسي المزمنة. في الولايات المتحدة، يعيش 51.4% من البالغين مع أمراض مزمنة متعددة، وغالباً ما تتداخل أمراض الجهاز التنفسي مع اضطرابات القلب والأوعية الدموية والتمثيل الغذائي[3]مراكز مكافحة الأمراض والوقاية منها، "المركز الوطني لإحصائيات الصحة للحالات المزمنة المتعددة،" cdc.gov. يشجع نمط الإصابات المتزامنة هذا على استخدام أجهزة الاستنشاق المركبة ذات الجرعة الثابتة التي تحد من عبء الحبوب وتبسط الأنظمة. تشهد المناطق المتقدمة بالفعل شيخوخة سكانية سريعة، لكن البلدان الناشئة تتبع عن قرب، مما يوسع مجموعة المرضى المستقبليين. هذه الموجة الديموغرافية تدعم النمو طويل الأمد في الحجم لسوق الأدوية الرئوية.

التطورات التكنولوجية في علاجات الاستنشاق

أجهزة الاستنشاق الذكية مع أجهزة استشعار متكاملة، مثل منصة Adherium المعتمدة من إدارة الغذاء والدواء، تسمح للأطباء بتتبع الالتزام وتخصيص التدخلات في الوقت الفعلي. يعيد صناع الأجهزة أيضاً تصميم الوقود: تقطع إحدى التركيبات الجديدة إمكانية الاحترار العالمي بنسبة 99.9%، متماشية مع التفويضات البيئية الأكثر صرامة. تجذب ميزات الاتصال نماذج الرعاية عن بُعد، والبيانات المجمعة من الأجهزة المتصلة تغذي التحليلات التنبؤية التي تتوقع التفاقم. بينما تظل مسارات السداد غير مؤكدة في بعض الأسواق، يُظهر المتبنون الأوائل نتائج محسنة وزيارات طوارئ أقل، مما يؤكد القيمة السريرية للتكنولوجيا.

تزايد اعتماد العلاجات البيولوجية

الأجسام المضادة وحيدة النسيلة مثل mepolizumab (المعتمد لداء الانسداد الرئوي المزمن في عام 2025) تستهدف مسارات الالتهاب الأساسية بدلاً من تقديم الراحة من الأعراض وحدها gsk.com. موافقة dupilumab السابقة لداء الانسداد الرئوي المزمن وسعت السابقة، مما دفع دافعي التكاليف لتغطية الحقن عالية التكلفة لمجموعات فرعية مختارة من المرضى. تمتد تغطية براءات الاختراع لمعظم البيولوجيات التنفسية إلى ما بعد عام 2030، مما يدعم تدفقات إيرادات مستقرة. ستضغط البدائل الحيوية في النهاية على الأسعار، لكن التصنيع المعقد والحاجة لأجهزة توصيل خاصة بالاستنشاق يجب أن تؤخر المنافسة الواسعة، مما يترجم إلى نمو قوي متوسط الأمد لسوق الأدوية الرئوية.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الإطار التنظيمي الصارم | -0.7% | أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| الآثار الضارة ومخاوف السلامة | -0.5% | عالمي | قصير إلى متوسط الأمد (≤ 4 سنوات) |

| ضغوط التسعير والسداد المتزايدة | -0.9% | الولايات المتحدة، أوروبا، أجزاء من آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| انتهاء براءة الاختراع والمنافسة العامة | -1.1% | بشكل أساسي الأسواق المتقدمة | قصير الأمد (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

الإطار التنظيمي الصارم

أدت اليقظة الدوائية المعززة إلى إطالة دورات المراجعة. أرفقت إدارة الغذاء والدواء مؤخراً تحذيرات متلازمة غيلان-باريه بلقاحات RSV، مما يشير إلى عتبات خطر-فائدة أكثر تحفظاً لمنتجات الجهاز التنفسي. كما تكثفت عمليات تدقيق التصنيع؛ الاستشهادات الجودة ضد منشآت متعددة المكونات النشطة سببت توقفات إنتاج مؤقتة. بينما تحمي هذه اليقظة المرضى، فإنها تزيد تكلفة التطوير ويمكن أن تبطئ إطلاق المنتجات، مما يؤثر بشكل خاص على المبتكرين الأصغر ومصنعي الأسواق الناشئة. قد تستفيد الشركات الأكبر من دخول منافسة أقل، لكن إنفاقهم على الامتثال يستمر في الارتفاع.

انتهاء براءة الاختراع والمنافسة العامة

انتهاء صلاحية براءات اختراع أجهزة استنشاق fluticasone propionate في عام 2025 يدعو إلى العديد من الطلبات المختصرة، مما يردد التآكل الذي واجهته Advair بعد انقضاء حمايتها. الهندسة المعقدة للجهاز لا تزال تحد من الاستبدال السريع، لكن الدخولات العامة الناجحة يمكن أن تقطع إيرادات العلامات التجارية في غضون شهور. ينشر المبتكرون تكتيكات دورة الحياة مثل الوقود الجديد وأجهزة الاستشعار الرقمية والمؤشرات الموسعة، لكن دافعي التكاليف يدققون في الفوائد التدريجية. الموجة قريبة الأمد من انتهاء الصلاحيات تثقل كاهل توقعات صناعة الأدوية الرئوية حتى لو أن البيولوجيات الجديدة تعوض جزئياً المبيعات المفقودة.

تحليل القطاعات

حسب فئة الدواء: العلاجات المركبة تحتفظ بالصدارة في المبيعات

حققت أجهزة الاستنشاق المركبة 28.65% من حجم سوق الأدوية الرئوية في عام 2024، مما يعزز تفضيل الأطباء للسيطرة متعددة الآليات على قيود تدفق الهواء. منتجات العلاج الثلاثي مثل Breztri حققت نقاط نهاية الربو في المرحلة الثالثة في عام 2025، مما يشير إلى فرص ملصقات أوسع واختراق أعمق للتركيبة. منبهات البيتا-2 ومضادات الكولين تستمر كمكونات أساسية داخل هذه المنصات ثابتة الجرعة، مما يدعم قواعد إيرادات ناضجة. الأجسام المضادة وحيدة النسيلة، رغم أنها أصغر حالياً في الحجم، تحقق معدل نمو سنوي مركب قدره 7.53%، مدفوعة بالموافقات في داء الانسداد الرئوي المزمن الحمضي والربو الشديد. العلاجات الأحادية بالكورتيكوستيرويد تواجه نمواً متواضعاً حيث تحول مخاوف السلامة الاهتمام نحو البيولوجيات المستهدفة. مضادات الليكوترين ومضادات الهيستامين تحافظ على الاستخدام المتخصص في حالات الأطفال والحالات المرتبطة بالحساسية، بينما عوامل خط الأنابيب التي تستهدف وسطاء التهابية جديدة تنذر بدورات تنافسية مستقبلية. الترسانة العلاجية المتنوعة تؤكد لماذا يبقى سوق الأدوية الرئوية تنافسياً لكن غنياً بالفرص.

هيمنة العلاج المركب تشكل أيضاً الاستثمار التصنيعي حيث تطور الشركات خطوط التعبئة والتشطيب لاستيعاب العلب المزدوجة وخلطات المسحوق الجاف ثلاثية التركيب. يحوط قادة العلامات التجارية ضد التآكل العام من خلال ربط ابتكارات الجهاز مثل عدادات الجرعات وأجهزة تتبع الالتزام. في الوقت نفسه، ينتج منتجو الأجسام المضادة وحيدة النسيلة مفاعلات حيوية أحادية الاستخدام لتقليل خطر تلوث الدفعة والامتثال لقواعد الممارسات التصنيعية الجيدة المتطورة. المزيج الاستراتيجي لأجهزة الاستنشاق الجزيئية الصغيرة والبيولوجيات القابلة للحقن يترك المشترين يتلاعبون بخصومات التركيبة، مما يحول بدوره قوة التعاقد نحو تجار الجملة المتمرسين في التفاوض المعقد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المؤشر: الربو يسود بينما التهاب الأنف التحسسي يكسب زخماً

ساهم الربو بـ 42.56% من حصة سوق الأدوية الرئوية في عام 2024 بسبب انتشاره العالي والعلاج المداوم طويل الأمد المطلوب بالإرشادات. البيولوجيات التي تعالج التهاب النوع الثاني تبني على هذه القاعدة، مقدمة خيارات الصعود للمرض غير المسيطر عليه. يبقى داء الانسداد الرئوي المزمن كبيراً لكن لا يزال يشهد حاجة غير ملباة عالية للتدخلات المعدلة للمرض، فجوة أُغلقت جزئياً بموافقة ensifentrine في عام 2024. يتقدم التهاب الأنف التحسسي بأسرع معدل عند 8.99% معدل نمو سنوي مركب، مدعوماً ببخاخات الأنف المركبة التي تدمج النشاط المضاد للهيستامين والكورتيكوستيرويد للراحة السريعة من الأعراض. يتطلب ارتفاع ضغط الشريان الرئوي تسعيراً مميزاً رغم عدد أقل من المرضى، مما يجعله مربحاً بشكل غير متناسب. تستفيد علاجات التليف الكيسي من حوافز الأدوية النادرة، رغم أن حجم سوق الأدوية الرئوية العام في ذلك القطاع الفرعي يبقى محدوداً بالسكان. المؤشرات الناشئة مثل التليف الرئوي مجهول السبب تتقدم تدريجياً حيث يكشف البحث مسارات قيادة التليف، جاذبة تمويل المشاريع في المرحلة المبكرة.

تختلف أنماط العلاج الجغرافية: يرتفع امتصاص بيولوجيات الربو بثبات في الولايات المتحدة وألمانيا، بينما يتفوق اعتماد أجهزة استنشاق داء الانسداد الرئوي المزمن الثلاثية في مكان آخر بسبب البروتوكولات المدفوعة بالمستشفيات. في آسيا والمحيط الهادئ، يركب نمو علاج التهاب الأنف تزايد التعرض للمواد المسببة للحساسية الحضرية. هذه الفروق الإقليمية تدفع المصنعين لتخصيص الحملات التعليمية وملفات السداد وسلاسل التوريد، مما يعكس المشهد التجزيئي المعقد داخل سوق الأدوية الرئوية.

حسب طريقة الإعطاء: المنصات المستنشقة تبقى مهيمنة وسط زخم أنفي

شكلت المنتجات المستنشقة 72.45% من حجم سوق الأدوية الرئوية في عام 2024 لأنها توصل الدواء مباشرة إلى مواقع المرض ومألوفة للواصفين. تتنافس أجهزة الاستنشاق المسحوق الجاف وأجهزة الاستنشاق المقننة الجرعة على البساطة ومتطلبات التدفق الشهيقي والبصمة البيئية. الدعم التنظيمي للوقود منخفض إمكانية الاحترار العالمي يسرع دورات تحديث الجهاز، مما يدفع موردي العلامات التجارية لإعادة إطلاق الجزيئات القديمة في أشكال أكثر اخضراراً. التوصيل الأنفي، بمعدل نمو سنوي مركب قدره 8.78%، يحظى بالاهتمام بعد موافقة 2025 على بخاخ الإبينفرين الأنفي لفرط الحساسية عند الأطفال. الخصائص الخالية من الإبر والبداية السريعة تجذب المرضى، بينما يزن دافعو التكاليف تعويض التكلفة من تجنب زيارات الطوارئ.

التركيبات الفموية تحافظ على الصلة للتأثيرات الجهازية عندما لا يكون ترسيب المجاري الهوائية حرجاً أو عندما لا يستطيع المرضى تنسيق تقنيات جهاز الاستنشاق. تنمو البيولوجيات القابلة للحقن بالتنادم مع مؤشرات الأجسام المضادة للربو وداء الانسداد الرئوي المزمن، رغم أن الإعطاء ينتقل نحو خيارات تحت الجلد في المنزل لتقليل زيارات العيادة. الطرق الناشئة مثل لصقات عبر الجلد وعلاجات الجينات المسلمة رئوياً تبقى داخل دلو "الطرق الأخرى"، حيث النجاحات قبل السريرية يمكن أن تعيد تعريف معايير التوصيل. التصميم المتمحور حول المريض وبرامج تدريب الجهاز تؤثر بشكل متزايد على إدراج التركيبة، مؤكدة الراحة إلى جانب الفعالية داخل سوق الأدوية الرئوية الواسع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب قناة التوزيع: صيدلية التجزئة تقود أثناء التحول الرقمي

وزعت منافذ التجزئة 48.23% من مبيعات 2024 حيث يعتمد المستخدمون المزمنون على صيادلة الحي للإعادة والاستشارة. برامج إدارة العلاج الدوائي تدفع الالتزام، مخفضة معدلات التفاقم ومعززة ولاء القناة. الصيدليات المتخصصة، رغم أنها أصغر، ترتفع بسرعة على خلفية اعتماد البيولوجيات، مقدمة لوجستيات السلسلة الباردة وتدريب الحقن المدار بالممرضات. تركز المستشفيات على علاج التفاقم الحاد وبداية العوامل المعقدة، ثم غالباً ما تنقل المرضى إلى إعدادات التجزئة أو المتخصصة للصيانة. "القنوات الأخرى" مثل الصيدليات عبر الإنترنت والتوصيل المباشر للمستهلك تحقق معدل نمو سنوي مركب قدره 8.53%، مدفوعة بنمو الصحة عن بُعد وراحة الطلب بالبريد وشفافية الأسعار.

يستمر التوحيد بين مديري فوائد الصيدلة في إعادة تشكيل قوة المساومة. بوابات الطلب الرقمية تتكامل مع السجلات الصحية الإلكترونية، مؤتمتة الموافقات المسبقة ومسرعة التنفيذ. مع نضج النماذج متعددة القنوات، يجب على المصنعين مواءمة شروط التجارة عبر التجارة التقليدية والإلكترونية بينما يمنعون التجارة الموازية، حماية كل من الحجم وسلامة التسعير عبر سوق الأدوية الرئوية.

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ 38.54% من إيرادات 2024، مدعومة بامتصاص بيولوجي عالي وهياكل سداد مواتية. إعادة تصميم الرعاية الطبية الأمريكية لعام 2025 تقدم أسعار سقف متفاوض عليها، زائدة نفوذ دافع التكاليف لكن واعدة بقدرة تحمل أوسع بمجرد تأهل الأدوية للتفاوض. تتوسع المقاطعات الكندية في تغطية البيولوجيات، رغم أن العطاءات تبقي الأسعار الصافية تحت الضغط. المنطقة تقود أيضاً ابتكار الجهاز، مع عدة موافقات FDA-de novo لأجهزة الاستنشاق الذكية تشكل توقعات سريرية.

تبقى أوروبا سوقاً أساسياً يتميز بالتغطية الشاملة وقواعد الفعالية من حيث التكلفة الصارمة. ألمانيا والمملكة المتحدة وفرنسا تتحكم مجتمعة في أكبر شريحة من الإنفاق الإقليمي، مدعومة بالديموغرافيا الشائخة والسياسات البيئية القوية التي تهدف إلى قطع انبعاثات الجسيمات. المبادرات عبر الاتحاد الأوروبي تبسط مسارات الموافقة، مسهلة الإطلاقات متعددة البلدان ومقصرة الوقت للسوق. لكن، أطر التسعير المرجعي تحد من الأسعار المدرجة العالية، موجهة المصنعين نحو عقود قائمة على النتائج، خاصة للبيولوجيات.

تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 6.54% حتى 2030. التحضر السريع وتوليد الطاقة الثقيل الفحم يسوءان مقاييس جودة الهواء، موسعان مجموعة المرضى. تستثمر الصين في الإنتاج المحلي للعامة المستنشقة لكبح الاعتماد على الاستيراد، رغم أن البيولوجيات المميزة لا تزال تعتمد على التوريد متعدد الجنسيات. تصعد صناعة الهند المحلية إنتاج جهاز الاستنشاق المسحوق الجاف، داعمة كلاً من التصدير والطلب المحلي. الإرشادات اليابانية توسع المؤشرات للعلاج الثلاثي، محفزة نمو الوصفات، بينما تمول أستراليا تجارب المراقبة عن بُعد لخدمة مرضى داء الانسداد الرئوي المزمن الريفيين. تحسن بلدان جنوب شرق آسيا السداد، لكن القدرة على التحمل تبقى عقبة، تاركة مجالاً لاستراتيجيات التسعير المتدرج عبر سوق الأدوية الرئوية.

المشهد التنافسي

تهيمن الشركات متعددة الجنسيات الكبيرة على الفئات السعرية المتوسطة إلى العالية، مستفيدة من محافظ براءات الاختراع وقوى المبيعات والخبرة التنظيمية. تستهدف أسترازينيكا 80 مليار دولار إيرادات على مستوى الشركة بحلول 2030، مع العلاجات التنفسية كركيزة أساسية، مدعومة بـ Breztri وFasenra وجسم مضاد IL-33 في المرحلة المتأخرة. تتوسع جي إس كي في بصمتها البيولوجية بعد الاستحواذ على Aiolos Bio، مكملة الامتصاص القوي لجهاز استنشاق Trelegy وحقنة Nucala. تعزز سانوفي عمق الأمراض النادرة من خلال صفقة Inhibrx، موضعة مضاد التربسين ألفا-1 المؤتلف للتجارب المحورية. هذه الاستحواذات تشير إلى الاعتماد على الصفقات المكملة لملء فجوات خط الأنابيب.

تظهر شراكات الأجهزة الذكية كمميز. تتعاون جي إس كي مع Propeller Health لأجهزة الاستنشاق المتصلة، بينما تقدم الشركات الناشئة الرقمية الأصغر لوحات تحليلات للتنبه لعدم الالتزام. لكن عقبات التسويق تبقى: سحبت تيفا خط Digihaler في 2024، مستشهدة بامتصاص منخفض رغم التغذية الراجعة الإيجابية على المنفعة السريرية. جروف براءات الاختراع تحفز استراتيجيات دفاعية. المبتكرون يعيدون تسجيل براءة آليات الجهاز ويسعون لتمديدات الأطفال ويستثمرون في وقود أكثر اخضراراً لتبرير رموز جديدة. المتحدون العامون يركزون على الكورتيكوستيرويدات منتهية الصلاحية وموسعات القصبات المزدوجة، لكن تعقيد تكرار الجهاز يطيل دخول السوق.

المصنعون الإقليميون يتنافسون على قيادة التكلفة، موردين عامات ذات علامة تجارية في الأسواق الناشئة. تكسب منظمات التطوير التعاقدية الهندية حصة في تركيبات المسحوق الجاف، بينما تشارك الشركات الصينية مع الشركات الغربية لعمل تعبئة وتشطيب الأجسام المضادة. تركز شركات التكنولوجيا الحيوية متوسطة الحجم على مسارات متخصصة مثل تثبيط الإيلاستاز العدلي وتعديل نقطة التحكم في الخلايا التائية، تهدف لتسميات الأدوية النادرة التي تسرع المراجعة. يبقى التمويل الاستثماري صحياً، جزئياً لأن سوق الأدوية الرئوية يقدم قطاعات فرعية متعددة بملفات مخاطر-عائد مميزة، موازنة تكلفة توسيع الأجسام المضادة وحيدة النسيلة ضد الاقتصادات الأبسط لموسعات القصبات ثابتة الجرعة.

قادة صناعة الأدوية الرئوية

-

جلاكسو سميث كلاين

-

أسترازينيكا

-

بوهرنغر إنغلهايم

-

نوفارتيس

-

إف. هوفمان-لا روش المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أبلغت أسترازينيكا عن بيانات إيجابية للمرحلة الثالثة KALOS وLOGOS لـ Breztri في الربو، داعمة توسع الملصق خارج داء الانسداد الرئوي المزمن.

- مايو 2025: حصلت جي إس كي على موافقة إدارة الغذاء والدواء لـ Nucala (mepolizumab) في داء الانسداد الرئوي المزمن، مما يمثل أول بيولوجي مضاد لـ IL-5 لهذا المؤشر.

- مارس 2025: وافقت إدارة الغذاء والدواء على بخاخ الإبينفرين الأنفي Neffy للتفاعلات التحسسية الشديدة في الأطفال من عمر 4+، وهو أول خيار إبينفرين خال من الإبر.

- فبراير 2025: استحوذت جي إس كي على Aiolos Bio مقابل 1.4 مليار دولار، مضيفة جسم مضاد مضاد لـ TSLP طويل المفعول لخط أنابيبها التنفسي.

- يناير 2025: أنهت سانوفي استحواذاً بقيمة 2.2 مليار دولار على Inhibrx، حاصلة على INBRX-101 لنقص مضاد التربسين ألفا-1.

- سبتمبر 2024: وافقت مولكس على شراء مجموعة فيكتورا لتوسيع قدرات توصيل الأدوية الاستنشاقية.

نطاق تقرير سوق الأدوية الرئوية العالمية

حسب نطاق التقرير، تشير الأمراض الرئوية إلى أنواع الأمراض التي تصيب الرئتين وأجزاء أخرى من الجهاز التنفسي. قد تنتج الأمراض الرئوية عن العدوى، أو تدخين التبغ، أو استنشاق دخان التبغ غير المباشر، أو الرادون، أو الأسبستوس، أو أشكال أخرى من تلوث الهواء. الأدوية الرئوية هي فرع من الطب يتعامل مع أسباب وتشخيص ووقاية وعلاج مثل هذه الأمراض الرئوية. سوق الأدوية الرئوية مقسم حسب فئة الدواء (منبهات البيتا-2، العوامل المضادة للكولين، الكورتيكوستيرويدات الفموية والمستنشقة، مضادات الليكوترين، مضادات الهيستامين، الأجسام المضادة وحيدة النسيلة، الأدوية المركبة، وأخرى)، المؤشر (الربو، داء الانسداد الرئوي المزمن، التهاب الأنف التحسسي، ارتفاع ضغط الشريان الرئوي، التليف الكيسي، وأخرى)، قناة التوزيع (صيدليات المستشفيات، صيدليات التجزئة، وأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً الأحجام المقدرة للسوق والاتجاهات لـ 17 بلداً مختلفاً عبر المناطق الرئيسية، عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| منبهات البيتا-2 |

| العوامل المضادة للكولين |

| الكورتيكوستيرويدات الفموية والمستنشقة |

| مضادات الليكوترين |

| مضادات الهيستامين |

| الأجسام المضادة وحيدة النسيلة |

| الأدوية المركبة |

| فئات الدواء الأخرى |

| الربو |

| داء الانسداد الرئوي المزمن |

| التهاب الأنف التحسسي |

| ارتفاع ضغط الشريان الرئوي |

| التليف الكيسي |

| مؤشرات أخرى |

| مستنشق |

| فموي |

| قابل للحقن/وريدي/تحت الجلد |

| أنفي |

| طرق إعطاء أخرى |

| صيدليات المستشفيات |

| صيدليات التجزئة |

| قنوات توزيع أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب فئة الدواء | منبهات البيتا-2 | |

| العوامل المضادة للكولين | ||

| الكورتيكوستيرويدات الفموية والمستنشقة | ||

| مضادات الليكوترين | ||

| مضادات الهيستامين | ||

| الأجسام المضادة وحيدة النسيلة | ||

| الأدوية المركبة | ||

| فئات الدواء الأخرى | ||

| حسب المؤشر | الربو | |

| داء الانسداد الرئوي المزمن | ||

| التهاب الأنف التحسسي | ||

| ارتفاع ضغط الشريان الرئوي | ||

| التليف الكيسي | ||

| مؤشرات أخرى | ||

| حسب طريقة الإعطاء | مستنشق | |

| فموي | ||

| قابل للحقن/وريدي/تحت الجلد | ||

| أنفي | ||

| طرق إعطاء أخرى | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| صيدليات التجزئة | ||

| قنوات توزيع أخرى | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق الأدوية الرئوية؟

سوق الأدوية الرئوية مُقدر بـ 18.55 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو سوق الأدوية الرئوية المتوقعة؟

من المتوقع أن يتوسع السوق بمعدل نمو سنوي مركب قدره 5.83%، ليصل إلى 24.62 مليار دولار أمريكي بحلول عام 2030.

أي فئة دواء تحتل أكبر حصة في سوق الأدوية الرئوية؟

تتصدر أجهزة الاستنشاق المركبة بحصة 28.65% اعتباراً من عام 2024.

أي منطقة ستنمو بأسرع معدل حتى 2030؟

من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 6.54%، متفوقة على المناطق الأخرى.

لماذا تكتسب البيولوجيات زخماً في الرعاية التنفسية؟

توفر الأجسام المضادة وحيدة النسيلة سيطرة مستهدفة على الالتهاب وحصلت على موافقات حديثة للربو الشديد وداء الانسداد الرئوي المزمن، مما يدفع معدل نمو سنوي مركب قدره 7.53% لهذا القطاع.

كيف تؤثر أجهزة الاستنشاق الذكية على نتائج المرضى؟

أجهزة الاستنشاق المتصلة تتبع الالتزام في الوقت الفعلي، وتمكن التدخلات المدفوعة بالبيانات، وأظهرت معدلات تفاقم منخفضة في برامج المتبنين الأوائل.

آخر تحديث للصفحة في: