حجم وحصة سوق طب الرياضة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

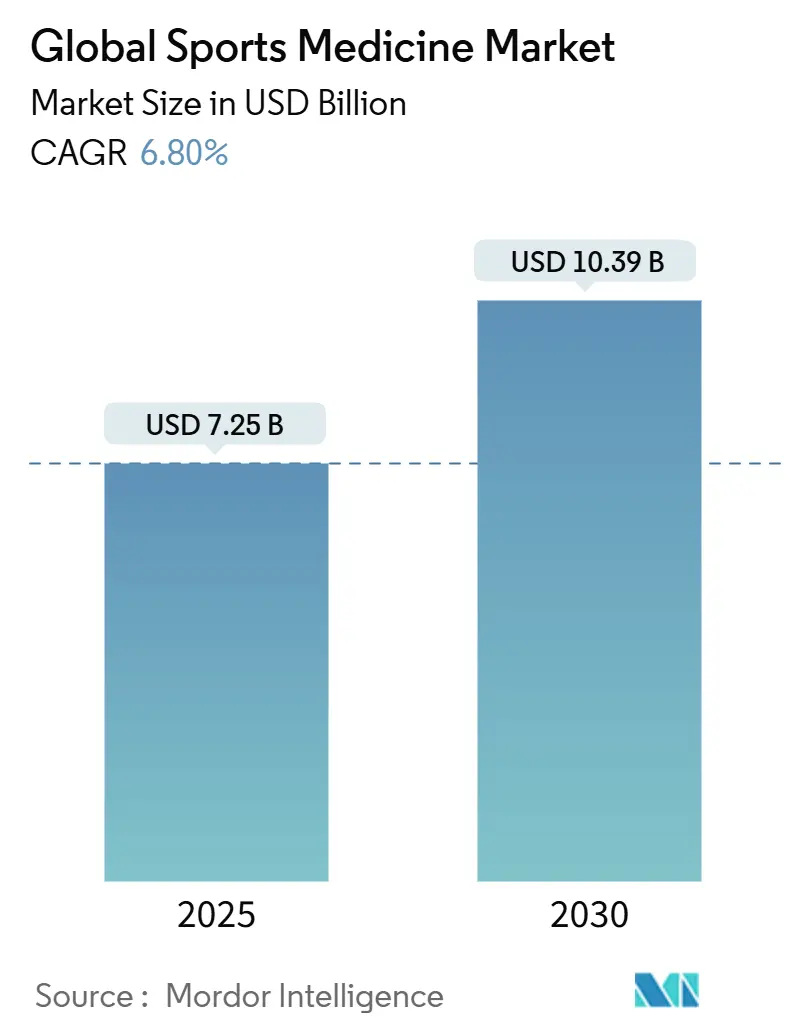

| حجم السوق (2025) | 7.25 مليار دولار أمريكي |

| حجم السوق (2030) | 10.39 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.80% CAGR |

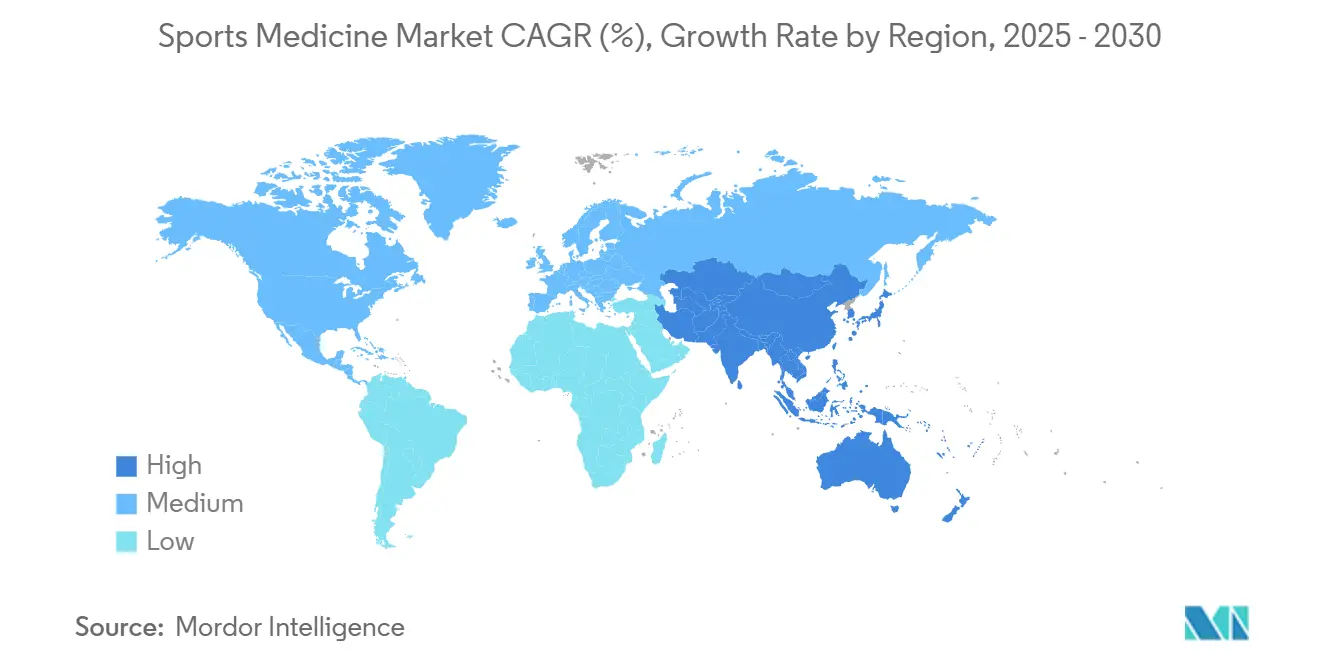

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق طب الرياضة من قبل موردور إنتيليجنس

حجم سوق طب الرياضة مقدر بـ 7.25 مليار دولار أمريكي في 2025 ومن المتوقع أن يحقق 10.09 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب قدره 6.8% بين 2025 و2030. القاعدة المتنامية بشكل مطرد من الرياضيين المحترفين والهواة، مقترنة بسكان متقدمين في السن مصممين على البقاء نشطين، تحافظ على الطلب المرتفع لحلول الوقاية من الإصابات والتشخيص والعلاج. اعتماد المواد البيولوجية العظمية التجديدية، والاستخدام الأوسع لتنظير المفاصل طفيف التدخل وهجرة الإجراءات المناسبة إلى مراكز الجراحة الخارجية تعيد تشكيل مسارات الرعاية وتوسع الأحجام القابلة للمعالجة. أمريكا الشمالية تؤمن موطئ قدم إيرادي بنسبة 40% على ظهر أنظمة صحية ممولة بشكل جيد وثقافة رياضية عميقة، بينما آسيا والمحيط الهادئ تتسارع بمعدل نمو سنوي مركب قدره 8.1% على قوة البنية التحتية الرياضية المتوسعة وتدفقات السياحة الطبية. الكثافة التنافسية ترتفع مع قيام الشركات الراسخة بتحديث محافظها بمناظير مفاصل الجيل التالي والمواد البيولوجية وأدوات سير العمل الرقمية التي تعد بنتائج أفضل وتكاليف إجمالية أقل للحلقة.

النقاط الرئيسية للتقرير

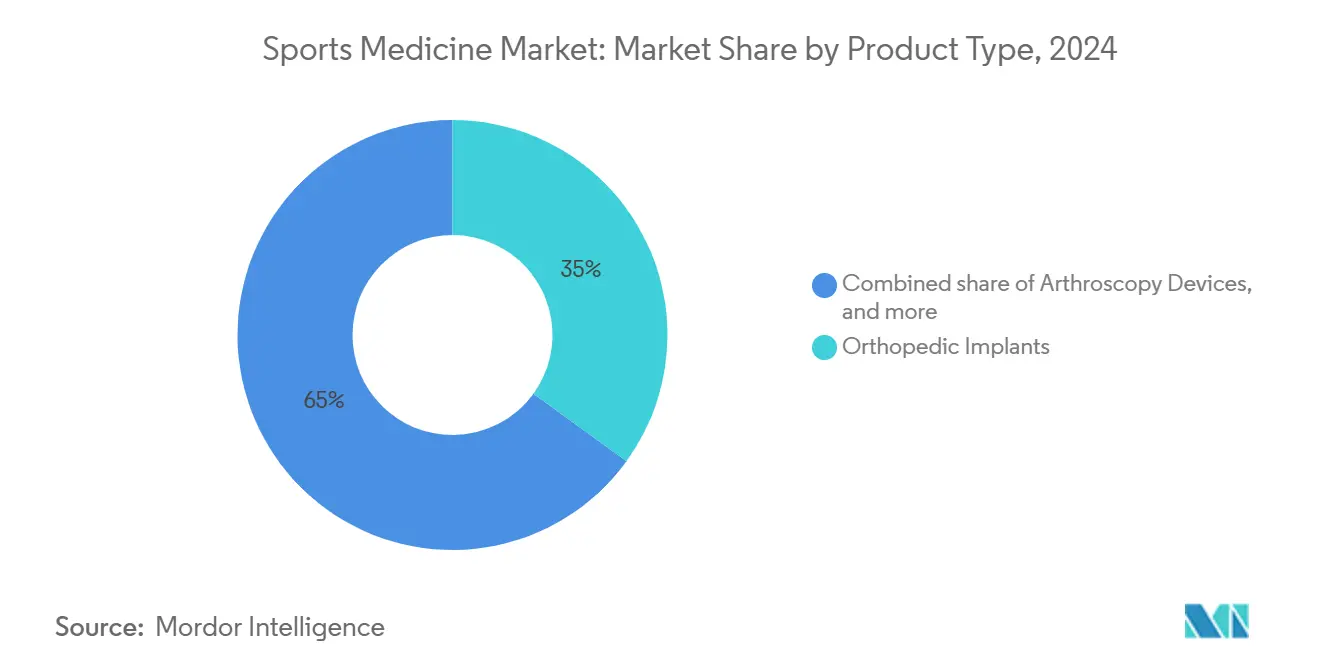

- حسب نوع المنتج، هيمنت الزراعات العظمية على 35.0% من حصة سوق طب الرياضة في 2024، بينما تتصدر المواد البيولوجية العظمية منحنى النمو بمعدل نمو سنوي مركب قدره 8.7% حتى 2030.

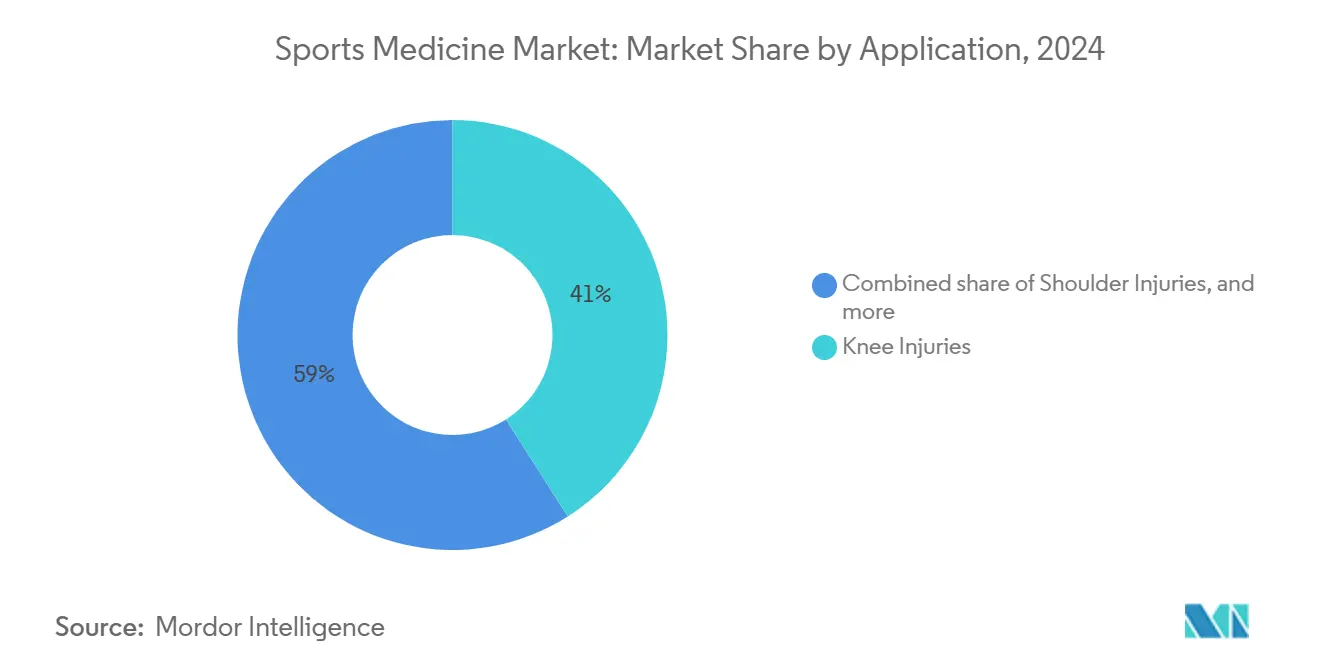

- حسب التطبيق، استحوذت إصابات الركبة على 41.0% من حجم سوق طب الرياضة في 2024، بينما من المتوقع أن تتوسع تدخلات القدم والكاحل بمعدل نمو سنوي مركب قدره 9.4% خلال 2030.

- حسب المستخدم النهائي، احتفظت المستشفيات بشريحة 46.0% من حجم سوق طب الرياضة في 2024؛ من المتوقع أن ترسم مراكز الجراحة الخارجية معدل نمو سنوي مركب قدره 10.2% على نفس الأفق الزمني.

- حسب الجغرافيا، قادت أمريكا الشمالية بحصة إيرادية 40.0% في 2024، لكن آسيا والمحيط الهادئ على المسار الصحيح لأسرع معدل نمو سنوي مركب قدره 8.1%، مغلقة الكثير من الفجوة بحلول 2030.

اتجاهات ورؤى سوق طب الرياضة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| عبء الإصابات العضلية الهيكلية المتزايد | +1.4% | عالمي | المدى المتوسط (2-4 سنوات) |

| التفضيل لتنظير المفاصل طفيف التدخل | +1.2% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| التحول نحو الرعاية القائمة على القيمة | +0.9% | الولايات المتحدة، أوروبا | المدى الطويل (≥ 4 سنوات) |

| التقدم في المواد البيولوجية العظمية | +1.7% | عالمي | المدى المتوسط (2-4 سنوات) |

| الاستثمارات المتزايدة في الدوريات المحترفة والبنية التحتية للياقة البدنية وبرامج الرياضة المجتمعية في جميع أنحاء العالم | +1.0% | عالمي | المدى الطويل (≥ 4 سنوات) |

| المستهلكون يسعون بنشاط للحلول الوقائية وحلول إعادة التأهيل عبر الإنترنت | +0.8% | عالمي | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

العبء المتصاعد للإصابات العضلية الهيكلية والمتعلقة بالرياضة

المشاركة السنوية في الرياضات المنظمة ترتفع بين الشباب وكبار السن على حد سواء، ومع ذلك فإن عدد الإصابات التي تتطلب عناية طبية يستمر في تجاوز جهود الوقاية. أكثر من 3.5 مليون طفل يحضرون إلى العيادات كل عام بشكاوى متعلقة بالرياضة، بينما يواجه البالغون حالات تنكسية متزايدة مثل اعتلال الأوتار التي تضر بالإنتاجية وجودة الحياة. إصابات الركبة وحدها مثلت 41% من إجراءات طب الرياضة في 2024، مما يضع ضغطاً على الموارد الجراحية ويسرع اهتمام دافعي التأمين ببرامج التدخل المبكر وإعادة التأهيل. مقدمو الخدمات يدمجون خوارزميات التعلم الآلي في سير عمل التشخيص لحالات الكتف والركبة المعقدة، مما يحسن دقة الفرز ويقصر الوقت للرعاية النهائية. الحكومات ترفع في الوقت نفسه برامج مراقبة الإصابات، مما يعطي الأطباء بيانات وبائية أغنى لاستهداف حملات الوقاية. هذه العناصر تتضافر للحفاظ على أحجام الإجراءات وتعزز الطلب على منتجات التثبيت والطعوم وإعادة التأهيل المتقدمة عبر سوق طب الرياضة.

التحول نحو إجراءات تنظير المفاصل طفيفة التدخل

تنظير المفاصل أصبح التقنية المفضلة لمجموعة متوسعة من إصلاحات المفاصل لأنه يجمع بين شقوق أصغر مع استشفاء وظيفي أسرع وخطر عدوى أقل. الاختبارات المعيارية المقارنة تؤكد أن مذرات عالية التردد مثل Arthrex ApolloRF i90 تزيل الأنسجة الرخوة بكفاءة أكبر من الأنظمة القديمة، مما يدعم أوقات عملية أقصر ورؤية أفضل[1]Arthrex Inc., "Comparison of Volumetric Removal Rate Between Arthrex ApolloRF i90 Aspirating Ablator and Leading Market Competitors," arthrex.com. الإعدادات الخارجية مفضلة بشكل متزايد: إصلاحات الكتف والركبة والكاحل المنجزة في مراكز الجراحة الخارجية نمت بمعدلات مضاعفة في 2024، مدفوعة بحوافز دافعي التأمين وتفضيل المريض للخروج في نفس اليوم. موردو المعدات يستجيبون بأنظمة برج مدمجة ومسابير رؤية يمكن التخلص منها وتصوير محسن بالذكاء الاصطناعي يرفع الكفاءة الإجرائية. هذه الابتكارات تعزز تحول سوق طب الرياضة بعيداً عن جراحة العظام للمرضى الداخليين، مدعمة دورات استبدال معدات رأس المال القوية.

توسيع نماذج الرعاية الصحية القائمة على القيمة

دافعو التأمين في الولايات المتحدة وعدة أنظمة أوروبية يسددون الآن حلقات مجمعة لإجراءات طب الرياضة الشائعة. الجراحون لذلك يوثقون ليس فقط النقاط النهائية الجراحية ولكن درجات وظيفية يبلغ عنها المريض، مما يشجع على توحيد إعادة التأهيل بعد العملية. Arthrex NanoScope، منصة رؤية بحجم الإبرة، تكتسب رواجاً كبديل تشخيصي أقل تكلفة للتصوير بالرنين المغناطيسي التقليدي متبوعاً بتنظير مفاصل تشخيصي، مما يوضح كيف يتماشى صناع الأجهزة مع الضرورات القائمة على القيمة. المسارات المتكاملة للرعاية تحفز أيضاً مقدمي الخدمات لالتقاط خطوط الأساس قبل الإصابة وتحسين اختيار الطعوم وتتبع الالتزام بما بعد الجراحة، مما يرفع استخدام أدوات إعادة التأهيل الرقمية. مجتمعة، هذه التحولات تدعم التسعير المتميز للزراعات والمواد البيولوجية التي تظهر عمليات إعادة أقل، مما يساعد في الدفاع عن الهوامش حتى مع تحرك السداد نحو نماذج التغطية الشاملة.

التقدم في العلاجات التجديدية والبيولوجية

المواد البيولوجية العظمية مثل البلازما الغنية بالصفائح الدموية وعلاج التكاثر بالدكستروز والخلايا الجذعية الوسطية المشتقة من الدهون تكتسب جذباً كمساعدات أو بدائل للتثبيت التقليدي. الدراسات المضبوطة في جامعة ماريلاند تبلغ عن تخفيف كبير للألم وتحسن وظيفي في مرضى هشاشة المفاصل المعالجين بهذه العوامل[2]Arthrex Inc., "Comparison of Volumetric Removal Rate Between Arthrex ApolloRF i90 Aspirating Ablator and Leading Market Competitors," arthrex.com. في مكان آخر، الاستطلاعات تشير إلى ثقة متزايدة لجراحي العظام في الحقن البيولوجية لاعتلال الأوتار المزمن وتجديد الأربطة. التطورات التصنيعية تسمح ببروتوكولات طرد مركزي متسقة ومحصول أعلى لعامل النمو، بينما أغشية الطعوم الخيفية الناشئة تمدد المؤشرات إلى آفات غضروفية معقدة. رغم التعقيد التنظيمي، قاعدة الأدلة التراكمية تنضج، مما يلهم اعتماداً إجرائياً أوسع ويقوي التوقعات طويلة المدى لسوق طب الرياضة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة المرتفعة وعدم اليقين في السداد | −1.3% | عالمي | المدى المتوسط (2-4 سنوات) |

| اللوائح الصارمة للمواد البيولوجية والأجهزة | −1.1% | الولايات المتحدة، أوروبا، اليابان | المدى الطويل (≥ 4 سنوات) |

| أدلة سريرية محدودة طويلة المدى حول سلامة وفعالية العلاجات التجديدية الناشئة، مما يحد من اعتماد الأطباء | −1.0% | عالمي | المدى المتوسط (2-4 سنوات) |

| انتشار البدائل منخفضة التكلفة وأجهزة الدعم/الأقواس المقلدة في الأسواق الحساسة للسعر، مما يؤثر على مبيعات العلامات التجارية المتميزة | −0.8% | آسيا والمحيط الهادئ، أمريكا اللاتينية، أفريقيا | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

التكاليف المرتفعة وعدم اليقين في السداد

الحقن البيولوجية العظمية ومراسي البوليمر المتقدمة والزراعات الخاصة بالمريض تحمل أسعار قائمة متميزة يمكن أن تتجاوز البدائل التقليدية بـ 3-5 أضعاف، ومع ذلك فإن تغطية شركات التأمين غالباً ما تتأخر لأن العديد من المؤشرات تبقى خارج النشرة[3]University of Maryland Orthopedics, "Orthobiologic Regenerative Medicine: New and Improved," umms.org. مقدمو الخدمات في الأسواق الحساسة للسعر يتبنون المناقصات التنافسية لإدارة نفقات رأس المال، مما يضع ضغطاً هبوطياً على هوامش الموردين. في الاقتصادات الناشئة، الميزانيات المقيدة تحد من الوصول لأبراج تنظير المفاصل المتطورة، مما يدم الاعتماد على الأجهزة الأساسية ويبطئ اختراق المواد المستهلكة عالية القيمة. صناع الأجهزة يجب أن يبرهنوا على حالات اقتصادية صحية قوية أو يقدموا نماذج مشاركة المخاطر لتوسيع السداد، خاصة في إعدادات المرضى الخارجيين حيث تهيمن المدفوعات المجمعة.

المتطلبات التنظيمية الصارمة

المواد البيولوجية العظمية تقع ضمن خليط من لوائح الأجهزة والمواد البيولوجية التي تختلف حسب المنطقة، مما يطيل جداول التطوير الزمنية ويرفع عتبات الأدلة. السلطات تطلب بشكل متزايد تجارب مضبوطة عشوائية مع متابعة متعددة السنوات لتأكيد السلامة والفعالية، مما يدفع المبتكرين الأصغر للسعي لشراكات استراتيجية للتمويل التنظيمي. بالتوازي، قوانين الاتحاد الأوروبي MDR المحدثة تشدد مراقبة ما بعد السوق، مما يجبر المصنعين على الاستثمار في السجلات وتتبع الأحداث الضارة. بينما يبني الامتثال طويل المدى ثقة أصحاب المصلحة، فإن التأثير الفوري هو الوقت الممدد للوصول إلى السوق والتكاليف الثابتة الأعلى، عوامل يمكن أن تحد من سرعة المنتجات الجديدة داخل سوق طب الرياضة.

تحليل القطاعات

حسب نوع المنتج: المواد البيولوجية العظمية التجديدية تدفع خط الابتكار الأمامي

الزراعات العظمية ساهمت بأكبر نسبة إيرادية 35% من سوق طب الرياضة في 2024 لأن الجراحين يبقون معتمدين على البراغي والألواح ومراسي الخياطة للتثبيت الميكانيكي المتين. ومع ذلك، المواد البيولوجية العظمية حققت أشد مسار نمو، مساعدة بنقاط إثبات سريرية متوسعة واعتماد سداد أعلى. حجم سوق طب الرياضة للمواد البيولوجية العظمية التجديدية من المتوقع أن يرتفع من 1.2 مليار دولار أمريكي في 2024 إلى 2.3 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب 11.5%، مسلطاً الضوء على المحور نحو الإصلاح المدفوع بيولوجياً. المستشفيات ومراكز المرضى الخارجيين تدمج أنظمة تحضير في نقطة الرعاية لـ PRP ومركزات نخاع العظم، مما يقلل أوقات الإجراءات بينما يحافظ على العقامة. شركات الأجهزة الأكبر تضيف طعوم بيولوجية وسقالات كولاجين وموسعات اصطناعية لخطوط زراعاتها، مؤكدة أن التنافسية المستقبلية للمحفظة تتوقف على مزج التثبيت المعدني مع التعزيز البيولوجي.

تعليم الجراحين يبقى مؤهلاً حاسماً لأن تباين التقنية يمكن أن يعيق إعادة إنتاج النتائج. المراكز الأكاديمية الرائدة تتضمن الآن وحدات بيولوجية عظمية في مناهج الزمالة، مشددة على اختيار المريض وبروتوكولات الحقن المعيارية. في نفس الوقت، دافعو الرعاية الصحية يحللون السجلات لتأكيد التعويضات التكلفوية طويلة المدى من العودة الأسرع للرياضة وتقليل العمليات الإعادة. هذه البيانات، بمجرد نضجها، ستوضح مسارات السداد وتسرع أكثر اختراق المواد البيولوجية العظمية عبر سوق طب الرياضة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: إصلاحات القدم والكاحل تتقدم بسرعة

أمراض الركبة هيمنت على أحجام الإجراءات، مستحوذة على 41.0% من حصة سوق طب الرياضة العالمي في 2024. الرياضات المحورية عالية الطاقة وارتفاع السمنة والتغيرات التنكسية للغضروف المفصلي تغذي هذه الهيمنة طويلة الأمد. حتى ذلك، إصابات القدم والكاحل تتحرك لأعلى سلم الحدوث مع نمو المشاركة في رياضات الملعب وجري الممرات. حجم سوق طب الرياضة لإصلاحات القدم والكاحل مقرر للتقدم بمعدل نمو سنوي مركب 9.4% من 2025 إلى 2030، متجاوزاً معدلات النمو في فئات المفاصل الأخرى. الدمج تحت المفصلي بتنظير المفاصل وإصلاح وتر أخيل طفيف التدخل يكتسبان رواجاً، ممكنين بمناظير نانو مدمجة تتنقل في مساحات مفاصل أصغر مع تمزق الأنسجة الرخوة الأدنى.

صناع الأجهزة يستجيبون ببراغي مجوفة منخفضة الانحدار ومراسي خياطة كاملة ومجموعات تعزيز بيولوجي مصممة خصيصاً للمفاصل الصغيرة. بروتوكولات ما بعد العملية تشدد الآن على تحمل الوزن المبكر وتقييم المشي المستند إلى أجهزة الاستشعار، مقصرة جداول إعادة التأهيل الزمنية ومتماشية مع توقعات الرياضيين. التحسينات التصميمية المستمرة ستدفع على الأرجح إصلاح القدم والكاحل أكثر نحو إعدادات المرضى الخارجيين، معززة مساهمة نموها الفائقة في سوق طب الرياضة الأوسع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: مراكز الجراحة الخارجية تلتقط الزخم

المستشفيات احتفظت بحصة 46.0% من الإيرادات الإجمالية في 2024 بفضل التصوير الشامل ودعم العناية المركزة وهياكل السداد التي ما زالت تفضل القبولات الداخلية لإعادة بناء الأربطة المتعددة. حجم سوق طب الرياضة المتولد من خلال المستشفيات من المتوقع أن ينمو بمعدل نمو سنوي مركب مستقر 5.1%. ومع ذلك مراكز الجراحة الخارجية (ASCs) على مسار للتوسع مضاعف الرقم لأن قواعد تكلفتهم الضئيلة ودوران سريع يرنن مع الرعاية القائمة على القيمة. الدراسات السريرية تؤكد نتائج مكافئة لإعادة بناء ACL رباط واحد منجزة في ASCs مقابل مستشفيات جامعية، مع توفيرات تكلفة تصل إلى 30% في بعض المناطق الأمريكية.

نماذج ملكية الجراحين تحفز أكثر استيعاب ASC حيث يكتسب الأطباء فائدة مباشرة من مكاسب الكفاءة. الموردون، بدورهم، يبنون مجموعات حزم إجرائية تجمع الزراعات والمواد البيولوجية والمواد المستهلكة في SKU واحد، مما يسهل إدارة المخزون. الإصلاحات التنظيمية التي توسع قوائم إجراءات ASC-خاصة لتنظير الكتف والورك المعقد-يجب أن تحافظ على التقاط الحصة، مما يجعل ASCs فرصة القناة الأكثر إقناعاً داخل سوق طب الرياضة.

التحليل الجغرافي

أمريكا الشمالية سيطرت على 40.0% من الإيرادات العالمية في 2024، مدعومة بتغطية تأمينية شاملة واستثمار رياضي نخبوي وتعاون عميق بين المراكز الطبية الأكاديمية والامتيازات المحترفة. برامج مثل مبادرة تجديد الغضروف في مستشفى جونز هوبكنز وعيادات طب الرياضة المخصصة للجنة الأولمبية وأولمبياد المعاقين الأمريكية تعزز البحث المتطور بينما تترجم النتائج بسرعة إلى ممارسة يومية[4]U.S. Olympic & Paralympic Committee, "Sports Medicine," usopc.org. سداد الدفع-للأداء يشجع استيعاب الزراعات والمواد البيولوجية التي تتفاخر بمكاسب وظيفية مثبتة، مدعمة بيئة سعر البيع المتوسط العالي. الوضوح التنظيمي تحت مسار FDA 510(k) يسهل أيضاً تكرار الأجهزة المستمر، رغم أن المواد البيولوجية العظمية تواجه تدقيقاً أكثر صرامة تحت قوانين تطبيق رخصة المواد البيولوجية.

آسيا والمحيط الهادئ تتبع أسرع معدل نمو سنوي مركب 8.1% حتى 2030 حيث تمول الصين والهند وأمم جنوب شرق آسيا بناء الملاعب ومراكز تدريب الرياضيين ومراكز السياحة الطبية العابرة للحدود. السلطات الرياضية الوطنية تمدد تغطية التأمين للرياضيين الهواة، مما يحفز الطلب التشخيصي والعلاجي. العيادات اليابانية تسوق الآن حزم إعادة بناء ACL في نفس اليوم للمرضى الدوليين، مجمعة مساعدة الذراع الآلية مع المساعدات التجديدية. الجمعيات العظمية الإقليمية مثل APKASS تروج للتعليم الطبي المستمر، مساعدة في نشر أفضل الممارسات وتسريع اعتماد التكنولوجيا. المستثمرون يلاحظون أن طلبات الأجهزة غالباً ما تقفز بالتنادم مع عقود معاهد رياضية إقليمية جديدة، مشيرة إلى خط أنابيب قوي لأنظمة تنظير المفاصل والمواد البيولوجية في المنطقة.

أوروبا تحافظ على حجم معنوي رغم نمو الناتج المحلي الإجمالي الأبطأ، بفضل الرياضات النادي الراسخة والتمويل المنسق لبحوث العضلات الهيكلية. تنقل المريض العابر للحدود تحت لوائح الاتحاد الأوروبي يسمح للرياضيين من الدول الأعضاء الأصغر بالوصول للمراكز الألمانية والفرنسية الرائدة، مدعماً أحجام الإجراءات. شركات الأجهزة تتنقل في مشهد MDR متحول يفرض متطلبات أدلة سريرية صارمة ولكن يؤكد أيضاً على سلامة المرضى. خارج القلب القاري الثلاثي، أمريكا اللاتينية والشرق الأوسط تولدان طلباً متواضعاً ولكن متزايداً حيث تنمذج المستشفيات الحضرية برامجها العظمية على المراكز الأمريكية الشمالية. ومع ذلك، توزيع البنية التحتية غير المتساوي يحد من الحجم قريب المدى، مما يحفز الموردين للتركيز على مدن الطبقة الأولى ومشاريع الشراكة العامة-الخاصة.

المشهد التنافسي

سوق طب الرياضة يظهر توحيد معتدل، مع آرثريكس وسميث+نيفيو وستريكر وDePuy Synthes من جونسون آند جونسون تلتقط ما يقدر بـ 55-60% من الإيرادات العالمية. هذه الشركات الراسخة تستفيد من خطوط منتجات واسعة وأنظمة بيئية لتدريب الجراحين وميزانيات البحث والتطوير الكبيرة لتأمين عقود الموردين المفضلين مع أنظمة صحية عالية الحجم. استراتيجية النمو المكونة من 12 نقطة لسميث+نيفيو تهدف لتقليل تكاليف الإنتاج وتسريع إيرادات طب الرياضة بحلول 2026، بما في ذلك طرح أبراج تنظير مفاصل مساعدة بالذكاء الاصطناعي. في هذه الأثناء، استحواذ ستريكر 2025 على شركة متخصصة في المواد البيولوجية العظمية يضيف منصات خلايا جذعية مشتقة من الدهون تكمل أجهزة التثبيت الموجودة.

التمييز التنافسي يتحول بشكل متزايد على تركيبات بيولوجية ملكية وأدوات سير عمل رقمية. تناغم آرثريكس بين استئصال ApolloRF ورؤية NanoScope ومجموعات البلازما المشروطة الذاتية يضعها كمزود تنظير مفاصل تجديدي شامل. DePuy Synthes تواجه بأنظمة ركبة خاصة بالمريض تتضمن خوارزميات محاذاة مدفوعة بالبيانات. المتحدون الأصغر يستغلون الكوى: الشركات التي تركز فقط على زراعات القدم والكاحل أو أجهزة إعادة التأهيل القابلة للارتداء تلتقط عقلية الجراحين المتخصصين. التحالفات الاستراتيجية شائعة؛ صناع المعدات يشاركون مع شركات برمجيات لتضمين قدرة تحليل الحركة في أبراج تنظير المفاصل، منتجين بيانات داخل عملية أغنى لتوثيق النتائج.

المساحة البيضاء تبقى في الجغرافيات الناشئة ومفاصل التخصص الفرعي. شركات الأجهزة التي تخصص نماذج تسعير لاقتصاديات ASC أو تمدد اتفاقيات الخدمة للمستشفيات ناقصة الموارد يمكن أن تفتح حصة تزايدية. كذلك، المبتكرون البيولوجيون الراغبون في تشغيل سجلات متعددة المراكز يقفون لكسب تصريح تنظيمي مبكر، خالقين حواجز للمتابعين السريعين. مع انتقال الأنظمة الصحية نحو عقود قائمة على النتائج، الفائزون سيكونون أولئك الذين يبرهنون على تخفيضات قابلة للقياس في معدلات إعادة الإصابة وعودة أسرع للرياضة. بالنظر إلى الديناميات الحالية، الهيكل التنافسي مقرر لموازنة مزايا الحجم مع جيوب الابتكار المدمر، مدعماً المنافسة الصحية عبر سوق طب الرياضة.

قادة صناعة طب الرياضة

-

شركة جونسون آند جونسون سيرفيسز المحدودة

-

آرثريكس إنسميث+نيفيو بي إل سي

-

ستريكر كوربوريشن

-

زيمر بايومت هولدنجز المحدودة

-

شركة جونسون آند جونسون سيرفيسز المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: ستريكر كشفت عن ترقيات لمنصة Mako SmartRobotics، مضيفة قدرات مراجعة الورك الأولى في السوق ومؤكدة إطلاق أمريكي كامل لـ Mako Shoulder بحلول أواخر 2025.

- أكتوبر 2024: جلوبس ميديكال مددت محفظة الصدمات مع ANTHEM II Distal Radius Volar Plates وحصلت على تصريح FDA لنظام TENSOR Suture Button، موسعة تشكيلة صدمات الرياضة.

- فبراير 2024: سميث+نيفيو تلقت تصريح 510(k) من إدارة الأغذية والأدوية الأمريكية (US FDA) لإطلاق نظام AETOS Shoulder في الولايات المتحدة. هذا النظام للاستخدام مع برنامج ATLASPLAN 3D Planning Software والأجهزة الخاصة بالمريض لجراحة استبدال الكتف الكلي. نظام AETOS Shoulder صمم لاستعادة نطاق الحركة في المرضى وتخفيف ألم الكتف التهابي، بما في ذلك Meta Stem، مروجاً للحفاظ على العظام بينما يحافظ على السلامة التشريحية للمريض.

- يناير 2024: DJO، شركة تابعة لـ Enovis، قدمت قوس ركبة DonJoy Roam OA، مخصص لإدارة هشاشة المفاصل وألم الركبة. ROAM OA يمثل أحدث تطوير في تكنولوجيا تخفيف الحمل، مخففاً بفعالية الضغط المرتبط بهشاشة مفاصل أحادية الحجرة. يعيد توزيع الوزن بعيداً عن الركبة المتضررة، موفراً راحة ديناميكية للألم، ومعززاً الاستقرار، ومروجاً لحركة محسنة.

نطاق تقرير سوق طب الرياضة العالمي

وفقاً لنطاق التقرير، طب الرياضة يعمل كجسر بين العلم والتمرين والصحة. علاوة على ذلك، يحفز التقييم العلمي والدراسة وفهم الأداء الرياضي. ينطوي على الجهود المشتركة للمدربين الرياضيين والأطباء والمعالجين الفيزيائيين وعلماء الرياضة للتعاون وتوفير أفضل رعاية طبية ممكنة للإصابات والأمراض الرياضية.

سوق طب الرياضة مقسم حسب المنتج والتطبيق. حسب المنتج، السوق مقسم إلى زراعات، وأجهزة تنظير مفاصل، وأطراف اصطناعية، ومواد بيولوجية عظمية، وأقواس، وضمادات وأشرطة، ومنتجات أخرى. حسب التطبيق، السوق مقسم إلى إصابات الركبة، وإصابات الكتف، وإصابات الكاحل والقدم، وإصابات الظهر والعمود الفقري، وإصابات الكوع والمعصم، وتطبيقات أخرى. حسب الجغرافيا، السوق العالمي مقسم إلى أمريكا الشمالية (الولايات المتحدة، كندا، المكسيك)، أوروبا (ألمانيا، المملكة المتحدة، فرنسا، إيطاليا، إسبانيا، بقية أوروبا)، آسيا والمحيط الهادئ (الصين، اليابان، الهند، أستراليا، كوريا الجنوبية، بقية آسيا والمحيط الهادئ)، الشرق الأوسط وأفريقيا (مجلس التعاون الخليجي، جنوب أفريقيا، بقية الشرق الأوسط وأفريقيا)، وأمريكا الجنوبية (البرازيل، الأرجنتين، بقية أمريكا الجنوبية). التقرير الصناعي يغطي أيضاً أحجام السوق والاتجاهات المقدرة لـ 17 دولة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بمليار دولار أمريكي) للقطاعات المذكورة أعلاه. حسب المنتج الزراعات أجهزة تنظير المفاصل الأطراف الاصطناعية المواد البيولوجية العظمية الأقواس الضمادات والأشرطة منتجات أخرى حسب التطبيق إصابات الركبة إصابات الكتف إصابات الكاحل والقدم إصابات الظهر والعمود الفقري إصابات الكوع والمعصم إصابات أخرى حسب الجغرافيا أمريكا الشمالية الولايات المتحدة كندا المكسيك أوروبا ألمانيا المملكة المتحدة فرنسا إيطاليا إسبانيا بقية أوروبا آسيا والمحيط الهادئ الصين اليابان الهند أستراليا كوريا الجنوبية بقية آسيا والمحيط الهادئ الشرق الأوسط وأفريقيا مجلس التعاون الخليجي جنوب أفريقيا بقية الشرق الأوسط وأفريقيا أمريكا الجنوبية البرازيل الأرجنتين بقية أمريكا الجنوبية

| الزراعات العظمية |

| أجهزة تنظير المفاصل |

| المواد البيولوجية العظمية |

| الأقواس والدعامات |

| الضمادات والأشرطة |

| أنواع المنتجات الأخرى |

| إصابات الركبة |

| إصابات الكتف |

| إصابات القدم والكاحل |

| إصابات الورك والإربة |

| إصابات الكوع |

| إصابات اليد والمعصم |

| إصابات العمود الفقري |

| إصابات أخرى |

| المستشفيات |

| مراكز الجراحة الخارجية |

| إعدادات الرعاية المنزلية |

| مستخدم نهائي آخر |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع المنتج | الزراعات العظمية | |

| أجهزة تنظير المفاصل | ||

| المواد البيولوجية العظمية | ||

| الأقواس والدعامات | ||

| الضمادات والأشرطة | ||

| أنواع المنتجات الأخرى | ||

| حسب التطبيق | إصابات الركبة | |

| إصابات الكتف | ||

| إصابات القدم والكاحل | ||

| إصابات الورك والإربة | ||

| إصابات الكوع | ||

| إصابات اليد والمعصم | ||

| إصابات العمود الفقري | ||

| إصابات أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الخارجية | ||

| إعدادات الرعاية المنزلية | ||

| مستخدم نهائي آخر | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق طب الرياضة الحالي والنمو المتوقع؟

حجم سوق طب الرياضة هو 7.25 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 10.39 مليار دولار أمريكي بحلول 2030، محققاً معدل نمو سنوي مركب 6.80%.

أي منطقة تحمل أكبر حصة سوق طب الرياضة؟

أمريكا الشمالية تقود بحوالي 40.0% من حصة سوق طب الرياضة، مدعومة بهياكل سداد قوية ومشاركة رياضية عالية.

لماذا تكتسب مراكز الجراحة الخارجية أهمية في صناعة طب الرياضة؟

مراكز الجراحة الخارجية تقدم بيئات خارجية فعالة التكلفة، تتماشى جيداً مع حوافز المدفوعات المجمعة وتظهر نمواً أسرع من إعدادات المستشفيات.

ما الذي يدفع الطلب على المواد البيولوجية العظمية في سوق طب الرياضة؟

الأدلة السريرية المتنامية بأن البلازما الغنية بالصفائح الدموية والعلاجات بالخلايا الجذعية تسرع إصلاح الأنسجة تدفع المواد البيولوجية العظمية لتصبح القطاع الأسرع توسعاً.

كيف تؤثر الروبوتات على ديناميات سوق طب الرياضة؟

المنصات الآلية مثل ROSA Shoulder وMako SmartRobotics تعزز الدقة الجراحية، وتحسن النتائج وتميز صناع الأجهزة في مجال متنافس بشكل متزايد.

ما هي العقبات الأساسية لمصنعي المواد البيولوجية في طب الرياضة؟

تكاليف التطوير المرتفعة والسداد المتغير والمتطلبات التنظيمية الصارمة تبقى تحديات رئيسية، مشددة على الحاجة لأدلة سريرية صلبة واستراتيجيات تسعير قابلة للتكيف.

آخر تحديث للصفحة في: