حجم وحصة سوق أدوية السكري

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

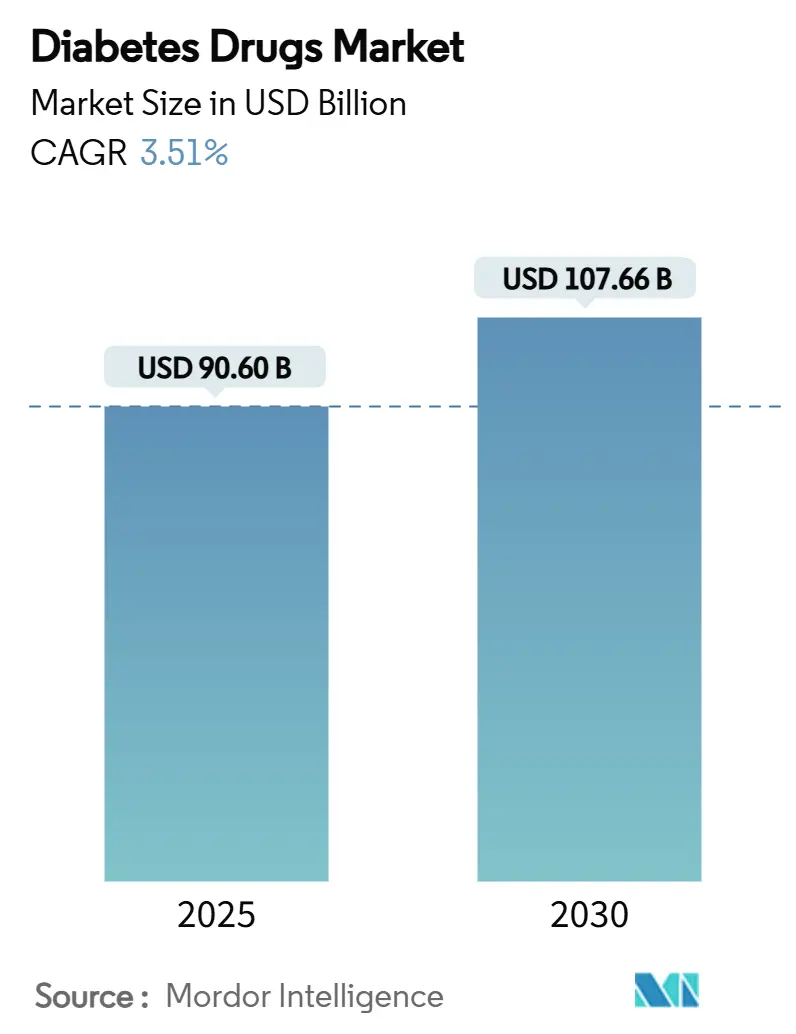

| حجم السوق (2025) | 90.60 مليار دولار أمريكي |

| حجم السوق (2030) | 107.66 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.51% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أدوية السكري بواسطة مورودر إنتيليجنس

يُقدر حجم سوق أدوية السكري بـ 90.60 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 107.66 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 3.51% خلال فترة التوقع (2025-2030).

النمو المستدام متجذر في تزايد العبء العالمي لمرض السكري، التشخيص المبكر، والامتصاص السريع للعلاجات المبتكرة التي تجمع بين التحكم في نسبة السكر في الدم وفوائد إدارة الوزن. الإنسولين يظل لا غنى عنه، إلا أن الطلب يميل نحو ناهضات مستقبلات GLP-1 والأدوية الأخرى غير القائمة على الإنسولين التي تُحسن النتائج القلبية الأيضية [1]Youngmin Kwon, "State Substitution Laws and Uptake of an Interchangeable Insulin Biosimilar," JAMA Health Forum, jamanetwork.com. تقنيات الببتيد الفموية، الإنسولين الأساسي المماثل بيولوجياً، ونماذج الرعاية الممكّنة رقمياً تُوسع الوصول للمرضى بينما تُخفف التكاليف. الكثافة التنافسية عالية حيث تُوسع الشركات الراسخة التصنيع والنظم البيئية الرقمية للدفاع عن حصتها في بيئة تُحركها القيمة بشكل متزايد.

النتائج الرئيسية للتقرير

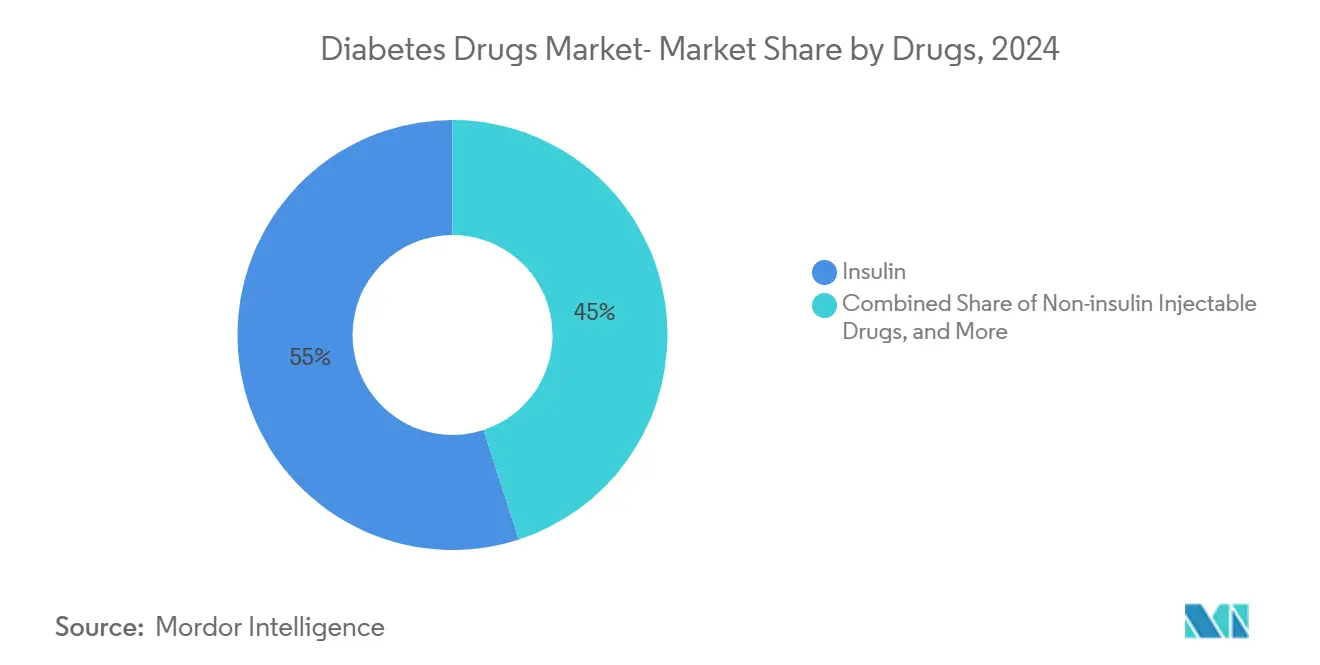

- حسب فئة الأدوية، استحوذت منتجات الإنسولين على 55% من حصة سوق أدوية السكري في عام 2024؛ من المتوقع أن تتوسع ناهضات مستقبلات GLP-1 بمعدل نمو سنوي مركب 4.5% بين 2025-2030.

- حسب طريقة الإعطاء، استأثرت الشريحة تحت الجلد بـ 72% من حجم سوق أدوية السكري في عام 2024، بينما من المقرر أن تنمو الشريحة الفموية بمعدل نمو سنوي مركب 4.8% حتى عام 2030.

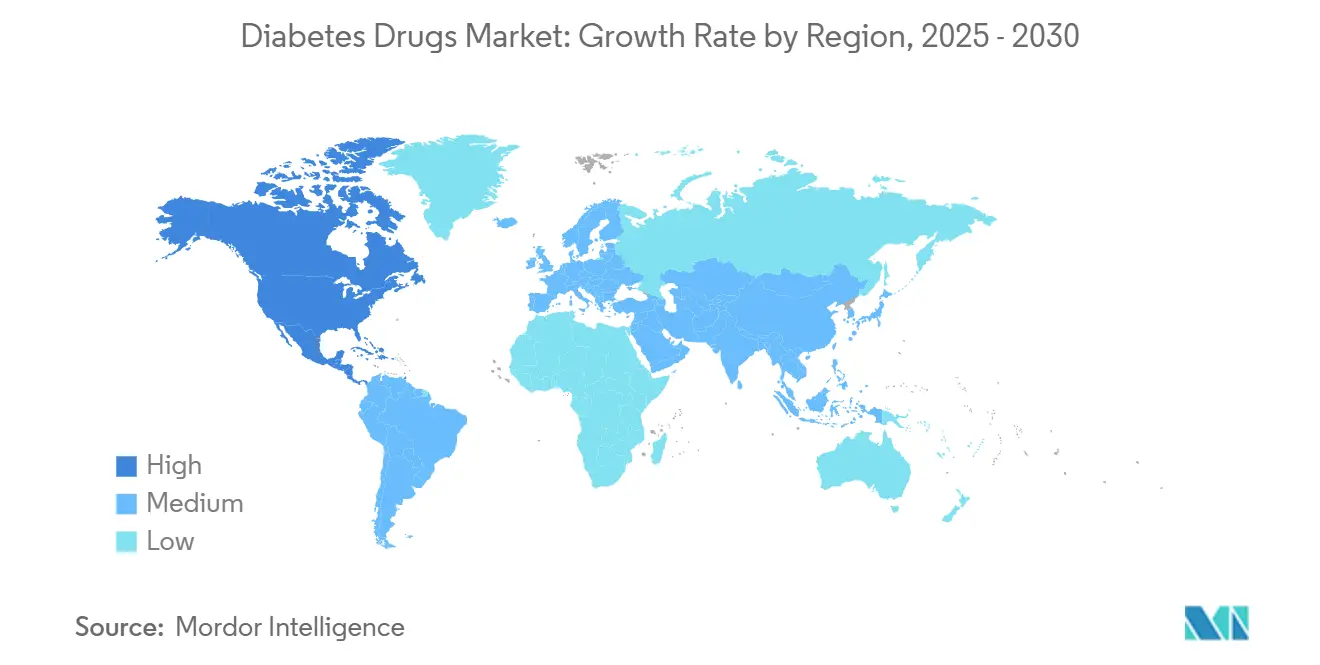

- حسب الجغرافيا، احتلت أمريكا الشمالية 42% من حصة سوق أدوية السكري في عام 2024، بينما آسيا والمحيط الهادئ مهيأة لأسرع نمو بمعدل نمو سنوي مركب 5.3% حتى 2030.

اتجاهات ورؤى السوق العالمي لأدوية السكري

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار مرض السكري العالمي والتشخيص المبكر | +1.2% | عالمياً، مع تأثير أعلى في آسيا والمحيط الهادئ والشرق الأوسط | طويل الأمد (≥ 4 سنوات) |

| تزايد انتشار مرض السكري العالمي والتشخيص المبكر | +1.2% | عالمياً؛ الأقوى في آسيا والمحيط الهادئ والشرق الأوسط | طويل الأمد (≥ 4 سنوات) |

| ارتفاع النفقات الصحية | +0.8% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ المتقدمة | متوسط الأمد (2-4 سنوات) |

| صعود أقلام الجرعة الثابتة المركبة | +0.5% | أمريكا الشمالية، أوروبا، اليابان | متوسط الأمد (2-4 سنوات) |

| الأدلة السريرية القوية القائمة على النتائج وتأييد الإرشادات للفئات المبتكرة | +0.7% | عالمياً | متوسط الأمد (2-4 سنوات) |

| تزايد اعتماد الإنسولين الأساسي المماثل بيولوجياً | +0.5% | أوروبا، آسيا والمحيط الهادئ الناشئة، أمريكا اللاتينية | قصير الأمد (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار مرض السكري العالمي والتشخيص المبكر

أكثر من 828 مليون بالغ كانوا يعيشون مع مرض السكري في عام 2024، أربعة أضعاف مستوى عام 1990[2]Pan American Health Organization, "Urgent Action Needed as Global Diabetes Cases Increase Fourfold over the Past Decades," Pan American Health Organization, paho.org. برامج الفحص المبكر في المناطق ذات الدخل المنخفض تُوسع السكان المعالجين وتُطيل مدة العلاج [3]American Diabetes Association, "Standards of Care in Diabetes-2025," American Diabetes Association, diabetes.org. الإرشادات الجديدة لمنظمة الصحة العالمية التي تُؤيد الاستخدام المبكر لناهضات GLP-1 تُشير إلى تكامل أكثر إحكاماً للأدوية القابلة للحقن المتقدمة في الرعاية الأولى. التداخل بين السمنة ومرض السكري يُعزز الطلب أكثر لأن العديد من أدوية GLP-1 تحمل الآن دلالات مزدوجة. هذه التحولات تدعم مجتمعة نمو الحجم طويل الأمد لسوق أدوية السكري.

ارتفاع النفقات الصحية

الإنفاق الصيدلاني على مرض السكري ارتفع بنسبة 19% في عام 2023، متجاوزاً التضخم الصحي العام [4]Eric Tichy et al., "National Trends in Prescription Drug Expenditures and Projections for 2024," American Journal of Health-System Pharmacy, oxfordacademic.com. وفقاً لبحوث سوق السكري، الدافعون يُموّلون العلاجات الأكثر تكلفة لأن انخفاض معدلات المضاعفات يُعوّض النفقات قريبة الأمد. خطط صحة أرباب العمل تواجه ضغطاً متزايداً، مما يُحفز إدارة أكثر إحكاماً للاستخدام مع الحفاظ على الوصول للأدوية عالية القيمة. هذا الزخم في الإنفاق يُحافظ على تحقيق السعر حتى مع خضوع التكاليف الوحدوية للتدقيق، مما يُفيد المنتجات المبتكرة التي تُبرهن عوائد سريرية واقتصادية واضحة.

تزايد اعتماد الإنسولين الأساسي المماثل بيولوجياً

الإنسولين المماثل بيولوجياً جلارجين يبلغ متوسط حصته السوقية الآن 26% بعد خمس سنوات من الإطلاق، محققاً انخفاضاً في الأسعار بنسبة 42% لكل وحدة. انخفاض التكاليف يُوسع الوصول للعلاج، خاصة في المناطق الحساسة للسعر. المنتجون الأصليون يستجيبون بإستراتيجيات تسعير مزدوجة وتحسينات الأجهزة، مما يُعزز قاعدة حجم أكثر تنافسية ولكن أكبر ترفع حصة سوق أدوية السكري الإجمالية.

صعود أقلام الجرعة الثابتة المركبة لتحسين الالتزام

الأدوية القابلة للحقن ذات النسبة الثابتة مثل إنسولين ديجلوديك / ليراجلوتايد تُقلل عبء الحقن اليومي وأخطاء الجرعات، مما يُحسن المثابرة. الأدلة السريرية تُظهر انخفاض HbA1c فائق وخطر نقص السكر أقل مقارنة بالمكونات المنفصلة. الأطباء يتبنون هذه الأقلام بشكل متزايد للمرضى الذين يتطلبون تكثيف العلاج، داعمين نمو القيمة الإضافية داخل سوق أجهزة أدوية الرعاية الصحية للسكري.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاوف السلامة حول التهاب البنكرياس المرتبط بـ GLP-1 | -0.4% | عالمياً | متوسط الأمد (2-4 سنوات) |

| حدود أسعار القطاع العام على أناولوج الإنسولين | -0.3% | أمريكا الشمالية، أوروبا | قصير الأمد (≤ 2 سنة) |

| فجوات البنية التحتية للسلسلة الباردة تحد من الامتصاص | -0.2% | الأسواق الناشئة في آسيا والمحيط الهادئ، أفريقيا، وأجزاء من أمريكا اللاتينية | متوسط الأمد (2-4 سنوات) |

| القدرة على تحمل تكلفة الأدوية في الاقتصادات الناشئة | -0.3% | آسيا والمحيط الهادئ، أفريقيا، أمريكا اللاتينية، والشرق الأوسط | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاوف السلامة حول التهاب البنكرياس المرتبط بـ GLP-1

التقارير المعزولة لالتهاب البنكرياس دفعت نحو تعزيز مراقبة الأدوية واختيار المرضى المحافظ. رغم أن معدلات الحدوث تبقى منخفضة، حذر الواصفين قد يُبطئ الامتصاص في المجموعات عالية المخاطر، مما يُخفف الارتفاع الصاروخي لمبيعات GLP-1. المصنعون يدعمون التعليم ومراقبة ما بعد التسويق للمحافظة على ملفات الفائدة-المخاطر.

حدود أسعار القطاع العام على أناولوج الإنسولين

التشريعات التي تُحدد سقفاً لتكاليف الإنسولين الشهرية من جيب المريض تُقلص الهوامش وتُشكل التسعير المرجعي العالمي. بينما القدرة على التحمل تُعزز الحجم، نمو العائدات مُخفف، مما يدفع الشركات نحو تركيبات ممتازة ومحافظ متنوعة أقل تعرضاً لتنظيم الأسعار.

تحليل القطاعات

حسب الأدوية: ناهضات GLP-1 تُعيد تعريف أنماط العلاج

الإنسولين حافظ على حصة 55% من سوق أدوية السكري في عام 2024، مؤكداً دوره المحوري في إدارة النوع الأول والنوع الثاني المتقدم. ومع ذلك، ناهضات مستقبلات GLP-1 تتوسع بمعدل نمو سنوي مركب 4.5%، مدفوعة بفعالية فقدان الوزن التي تُوسع الوصف خارج التحكم التقليدي في نسبة السكر في الدم. حجم سوق أدوية السكري لمنتجات GLP-1 مُتوقع أن يصل إلى 150 مليار دولار أمريكي بحلول 2030، عاكساً جاذبية دلالاتها المزدوجة. مثبطات SGLT-2 الفموية تستمر في كسب الحظوة، مدعومة ببيانات الحماية العضوية التي تموضعها كإضافات قيمة أو بدائل للأدوية القابلة للحقن في سوق علاج السكري.

الديناميكيات التنافسية داخل هذا القطاع شديدة. نوفو نورديسك وإيلي ليلي يحتلان حالياً حصة مُقدرة بالمجموع الكلي تقريباً، إلا أن خط أنابيب الناهضات الثنائية والثلاثية يُبشر بمنافسة جديدة. التركيبات ذات الجرعة الثابتة، مثل أقلام إنسولين ديجلوديك / ليراجلوتايد، تُوضح كيف يمكن لابتكار التوصيل أن يُثبت فوائد الالتزام ويُمدد دورات حياة المنتج داخل صناعة أدوية السكري.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة الإعطاء: هيمنة تحت الجلد تُتحدى بالابتكارات الفموية

التوصيل تحت الجلد سيطر على 72% من حجم سوق أدوية السكري في عام 2024 بسبب انتشار الإنسولين والعوامل GLP-1 القابلة للحقن. الأقلام الذكية وأنظمة توصيل الإنسولين الآلية تُيسر الإعطاء وتُنقح دقة الجرعة، مما يُعزز هيمنة هذا الطريق. مع ذلك، تطوير البدائل عبر الجلد وخيارات الأساس الأسبوعية يُوسع خيار المريض.

الإعطاء الفموي مُتوقع أن يتوسع بمعدل نمو سنوي مركب 4.8% حتى 2030 حيث منصات محسنات الامتصاص والجسيمات النانوية تُفتح جدوى أدوية الببتيد المأخوذة عن طريق الفم. التسويق الناجح سيسمح للمرضى بتجنب الحقن الروتينية، مُعيدة تشكيل أنماط الولاء في صناعة السكري. الطرق الوريدية والاستنشاق تبقى متخصصة، محفوظة للإعدادات الحادة أو المتخصصة حيث الحركية الدوائية السريعة تفوق اعتبارات الراحة.

حسب قناة التوزيع: التحول الرقمي يُعيد تشكيل أنماط الوصول

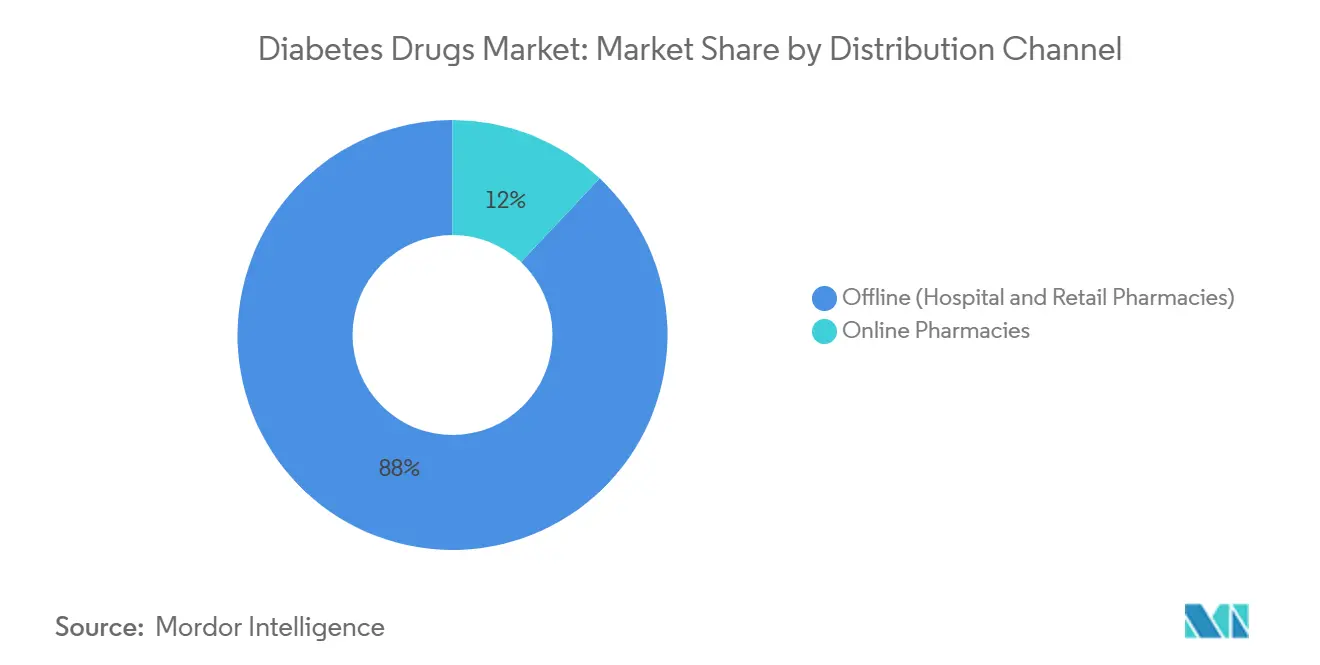

رؤى بحوث سوق السكري تُظهر أن الصيدليات التقليدية احتلت 88% من المبيعات في عام 2024، عاكسة متطلبات السلسلة الباردة وحاجات المشورة الصيدلانية للأنظمة المعقدة القابلة للحقن. صيدليات المستشفيات تبقى منصة الإطلاق لبدء العلاج والمعايرة، بينما المنافذ المجتمعية تهيمن على صرف الصيانة.

القنوات الإلكترونية، رغم كونها ناشئة، تنمو بمعدل نمو سنوي مركب 4.9%. التكامل مع الصحة عن بُعد ونماذج الاشتراك يُعزز الامتثال للتجديد للأنظمة المزمنة النموذجية لسوق أدوية السكري. شفافية التسعير والتوصيل للباب يُجذب المستهلكين المشاركين رقمياً، إلا أن الاختلافات التنظيمية حسب البلد تستمر في التأثير على معدلات الاختراق. عملياً، كثير من المرضى يمزجون التجديدات الإلكترونية مع الزيارات الشخصية الدورية لإدارة تعديلات الجرعة وتدريب الجهاز.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

أمريكا الشمالية احتفظت بالقيادة بمساهمة 42% من عائدات 2024. التغطية التأمينية الواسعة، البنية التحتية القوية للرعاية المتخصصة، والاعتماد المبكر لعوامل GLP-1 تدعم الهيمنة الإقليمية. تشريعات القدرة على تحمل الإنسولين حفزت أيضاً طلب الوحدة بخفض تعرض تكلفة المريض، حتى مع تقييد توسع السعر. أرباب العمل يُنقحون بروتوكولات التصريح المسبق لإدارة نمو GLP-1، لكن القيمة السريرية المستدامة تحافظ على الوصول الواسع.

آسيا والمحيط الهادئ هي الإقليم الأسرع نمواً، مسجلة معدل نمو سنوي مركب متوقع 5.3% من 2025-2030. التحضر المتزايد، التحولات الغذائية، والسكان المتقدمون في العمر يحفزون ارتفاعاً حاداً في انتشار النوع الثاني. المنافع التأمينية الموسعة في الصين والهند تُوسع الوصول للإنسولين المُسَمّى والأدوية الجديدة القابلة للحقن. أدوات الصحة الرقمية والمنصات المحمولة تُجسر فجوات توصيل الرعاية، داعمة الالتزام والاستمرارية للمرضى في المناطق النائية. حجم سوق أدوية السكري في آسيا والمحيط الهادئ مُتوقع لذلك أن يُقلص جزءاً من الفجوة مع الأسواق الغربية المترسخة بحلول 2030.

أوروبا تُقدم مشهداً ناضجاً لكن متطوراً تُشكله أُطر المماثلات البيولوجية القوية وهيئات تقييم القيمة التي تدقق الفعالية من حيث التكلفة. اختراق المماثلات البيولوجية العالي يضغط على تسعير المنتج الأصلي، إلا أن امتصاص الأجهزة المركبة وعوامل GLP-1 المتقدمة يدعم مرونة العائدات. الأسواق الناشئة في الشرق الأوسط وأمريكا اللاتينية تُضيف فرصة إضافية حيث الحكومات تُلتزم بالأموال لمعالجة انتشار السكري المتزايد وحيث الشركات متعددة الجنسيات تُحلّل التصنيع والتوزيع.

المشهد التنافسي

سوق أدوية السكري مُركز بشكل معتدل، مع استحواذ الشركات الخمس الأولى على مجموعة عائدات كبيرة. نوفو نورديسك وإيلي ليلي يهيمنان على علاجات GLP-1 ويحتفظان بامتيازات إنسولين أساسية قوية. سانوفي تُحافظ على الصلة من خلال النظائر طويلة الأمد وخط أنابيب مماثل بيولوجي نامي. الاستحواذات الاستراتيجية، مثل شراء نوفو نورديسك لكاتالنت، تُبرز القسط المُوضع على قابلية التوسع التصنيعية للأدوية القابلة للحقن عالية الحجم.

المنافسة تتحول نحو ناهضات متعددة المستقبلات وصيغ الببتيد الفموية التي تُوعد بفعالية أو راحة فائقة. أمجين، روش، والعديد من المبتكرين متوسطي الرأسمالية يُطورون ناهضات ثنائية أو ثلاثية تستهدف مستقبلات GLP-1، GIP، والجلوكاجون، بهدف تآكل حصة الشركات الراسخة. الشراكات التقنية تتضاعف؛ النظم البيئية للأجهزة-البرمجيات التي تربط مراقبة الجلوكوز المستمرة مع خوارزميات الجرعات الآلية تصبح متمايزات رئيسية.

ضغط التسعير من المماثلات البيولوجية والحدود القطاع العام يُشجع المنتجين الأصليين على ربط الأدوية بالخدمات الرقمية، العقود القائمة على القيمة، وبرامج الالتزام. استراتيجيات المحفظة تُمتد بشكل متزايد عبر السكري والسمنة، مُستفيدة من المسارات الأيضية المشتركة لتحقيق أقصى قيمة مدى الحياة لكل مريض. صناعة أدوية السكري لذلك تُكافئ الشركات التي يمكنها توصيل حلول شاملة بدلاً من عروض منتج واحد.

قادة صناعة أدوية السكري

-

نوفو نورديسك

-

سانوفي

-

أسترا زينيكا

-

بوهرنغر إنجلهايم

-

إيلي ليلي أند كومباني

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: إيلي ليلي أكدت خططاً لإدخال موونجارو في الصين، الهند، البرازيل، والمكسيك بحلول 2026، مستهدفة طلباً كبيراً غير مُلبّى للعلاج المزدوج للسكري-السمنة.

- مارس 2025: نوفو نورديسك حصلت على موافقة إدارة الأغذية والأدوية لكاجريسيما، ناهض GLP-1/GIP مزدوج متوقع أن يحقق 8.3 مليار دولار أمريكي في المبيعات السنوية بحلول 2030.

- فبراير 2025: إدارة الأغذية والأدوية وافقت على ميريلوغ (إنسولين-أسبارت-szjj)، أول مماثل بيولوجي سريع المفعول لنوفولوغ، موسعاً الخيارات الميسورة للتحكم في وقت الوجبة.

- مايو 2024: سانوفي الهند أطلقت سوليكوا، قلم إنسولين جلارجين / ليكسيسيناتايد بجرعة ثابتة، بسعر 1,850 روبية هندية (22.3 دولار أمريكي) لكل جهاز معبأ مسبقاً 3 مل.

- يناير 2024: تاندم ديابيتس كير أعلنت تكامل مستشعر فريستايل ليبر 3 بلس من آبوت مع مضخات الإنسولين الخاصة بها، ممكناً توصيل الإنسولين الآلي من 2025.

نطاق تقرير السوق العالمي لأدوية السكري

السكري أو السكري المليتوس يصف مجموعة من اضطرابات الأيض التي تتميز بمستوى عالي من سكر الدم في الشخص. مع السكري، الجسم إما لا ينتج ما يكفي من الإنسولين أو خلايا الجسم لا تستجيب بشكل صحيح للإنسولين، أو كليهما.

سوق أدوية الرعاية الصحية للسكري مُقسم حسب الأدوية إلى الإنسولين (الأساسي أو طويل المفعول، البولوس أو سريع المفعول، أدوية الإنسولين البشري التقليدية، والمماثلات البيولوجية للإنسولين)، أدوية السكري الفموية (مثبطات ألفا-جلوكوسيداز، مثبطات DPP-4، ومثبطات SGLT-2)، الأدوية غير الإنسولين القابلة للحقن (ناهضات مستقبلات GLP-1، ومماثل الأميلين)، والأدوية المركبة (الإنسولين المركب، التركيبة الفموية). حسب طريقة الإعطاء (فموي، وريدي، تحت الجلد)، حسب قناة التوزيع (إلكتروني، وتقليدي)، وحسب الجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا اللاتينية). التقرير يُقدم القيمة (بالدولار الأمريكي) والحجم (بالمليليتر) للقطاعات أعلاه.

| أدوية السكري الفموية | البيجوانيدات | الميتفورمين |

| مثبطات ألفا-جلوكوسيداز | ||

| ناهض مستقبل الدوبامين-D2 | سايكلوست (البروموكريبتين) | |

| مثبطات SGLT-2 | إنفوكانا (الكاناجليفلوزين) | |

| جارديانس (الإمباجليفلوزين) | ||

| فاركسيجا/فوركسيجا (الداباجليفلوزين) | ||

| سوغلات (الإيبراجليفلوزين) | ||

| مثبطات DPP-4 | جانوفيا (السيتاجليبتين) | |

| أونجليزا (الساكساجليبتين) | ||

| ترادجنتا (الليناجليبتين) | ||

| فيبيديا/نيسينا (الألوجليبتين) | ||

| جالفوس (الفيلداجليبتين) | ||

| السلفونيل يوريا | ||

| الميجليتينيدات | ||

| الإنسولين | الأساسي / طويل المفعول | لانتوس (إنسولين جلارجين) |

| ليفيمير (إنسولين ديتيمير) | ||

| توجيو (إنسولين جلارجين) | ||

| تريسيبا (إنسولين ديجلوديك) | ||

| باساجلار (إنسولين جلارجين) | ||

| البولوس / سريع المفعول | نوفورابيد/نوفولوغ (إنسولين أسبارت) | |

| هومالوغ (إنسولين ليسبرو) | ||

| أبيدرا (إنسولين جلوليزين) | ||

| الإنسولين البشري التقليدي | نوفولين/أكترابيد/إنسولاتارد | |

| هومولين | ||

| إنسومان | ||

| الإنسولين المماثل بيولوجياً | المماثلات البيولوجية لإنسولين جلارجين | |

| المماثلات البيولوجية للإنسولين البشري | ||

| الأدوية غير الإنسولين القابلة للحقن | ناهضات مستقبلات GLP-1 | فيكتوزا (ليراجلوتايد) |

| بايتا (إكسيناتايد) | ||

| بايديوريون (إكسيناتايد) | ||

| ترولسيتي (دولاجلوتايد) | ||

| ليكسوميا (ليكسيسيناتايد) | ||

| مماثل الأميلين | سيملين (براملينتايد) | |

| الدواء المركب | الإنسولين المركب | نوفوميكس (الإنسولين الأسبارت ثنائي الطور) |

| ريزوديج (إنسولين ديجلوديك + أسبارت) | ||

| زولتوفي (إنسولين ديجلوديك + ليراجلوتايد) | ||

| التركيبة الفموية | جانوميت (سيتاجليبتين + ميتفورمين) | |

| فموي |

| تحت الجلد |

| وريدي |

| الصيدليات الإلكترونية |

| التقليدية (صيدليات المستشفيات والتجزئة) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب الأدوية | أدوية السكري الفموية | البيجوانيدات | الميتفورمين |

| مثبطات ألفا-جلوكوسيداز | |||

| ناهض مستقبل الدوبامين-D2 | سايكلوست (البروموكريبتين) | ||

| مثبطات SGLT-2 | إنفوكانا (الكاناجليفلوزين) | ||

| جارديانس (الإمباجليفلوزين) | |||

| فاركسيجا/فوركسيجا (الداباجليفلوزين) | |||

| سوغلات (الإيبراجليفلوزين) | |||

| مثبطات DPP-4 | جانوفيا (السيتاجليبتين) | ||

| أونجليزا (الساكساجليبتين) | |||

| ترادجنتا (الليناجليبتين) | |||

| فيبيديا/نيسينا (الألوجليبتين) | |||

| جالفوس (الفيلداجليبتين) | |||

| السلفونيل يوريا | |||

| الميجليتينيدات | |||

| الإنسولين | الأساسي / طويل المفعول | لانتوس (إنسولين جلارجين) | |

| ليفيمير (إنسولين ديتيمير) | |||

| توجيو (إنسولين جلارجين) | |||

| تريسيبا (إنسولين ديجلوديك) | |||

| باساجلار (إنسولين جلارجين) | |||

| البولوس / سريع المفعول | نوفورابيد/نوفولوغ (إنسولين أسبارت) | ||

| هومالوغ (إنسولين ليسبرو) | |||

| أبيدرا (إنسولين جلوليزين) | |||

| الإنسولين البشري التقليدي | نوفولين/أكترابيد/إنسولاتارد | ||

| هومولين | |||

| إنسومان | |||

| الإنسولين المماثل بيولوجياً | المماثلات البيولوجية لإنسولين جلارجين | ||

| المماثلات البيولوجية للإنسولين البشري | |||

| الأدوية غير الإنسولين القابلة للحقن | ناهضات مستقبلات GLP-1 | فيكتوزا (ليراجلوتايد) | |

| بايتا (إكسيناتايد) | |||

| بايديوريون (إكسيناتايد) | |||

| ترولسيتي (دولاجلوتايد) | |||

| ليكسوميا (ليكسيسيناتايد) | |||

| مماثل الأميلين | سيملين (براملينتايد) | ||

| الدواء المركب | الإنسولين المركب | نوفوميكس (الإنسولين الأسبارت ثنائي الطور) | |

| ريزوديج (إنسولين ديجلوديك + أسبارت) | |||

| زولتوفي (إنسولين ديجلوديك + ليراجلوتايد) | |||

| التركيبة الفموية | جانوميت (سيتاجليبتين + ميتفورمين) | ||

| حسب طريقة الإعطاء | فموي | ||

| تحت الجلد | |||

| وريدي | |||

| حسب قناة التوزيع | الصيدليات الإلكترونية | ||

| التقليدية (صيدليات المستشفيات والتجزئة) | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط | دول مجلس التعاون الخليجي | ||

| جنوب أفريقيا | |||

| بقية الشرق الأوسط | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

الأسئلة الرئيسية المُجابة في التقرير

ما هو حجم سوق أدوية السكري؟

من المتوقع أن يصل حجم سوق أدوية السكري إلى 90.60 مليار دولار أمريكي في عام 2025 وينمو بمعدل نمو سنوي مركب 3.51% ليصل إلى 107.66 مليار دولار أمريكي بحلول عام 2030.

ما هو حجم سوق أدوية السكري الحالي؟

سوق أدوية السكري حقق 90.6 مليار دولار أمريكي في عام 2025 ومُتوقع أن يصل إلى 107.66 مليار دولار أمريكي بحلول 2030.

أي فئة علاجية تنمو بأسرع وتيرة؟

ناهضات مستقبلات GLP-1 تقود النمو بمعدل نمو سنوي مركب 4.5% بفضل الفوائد المجمعة للتحكم في نسبة السكر في الدم وفقدان الوزن.

ما هو حجم دور أمريكا الشمالية في المبيعات العالمية؟

أمريكا الشمالية استأثرت بـ 42% من عائدات 2024، مدعومة بانتشار عالي واعتماد مبكر للعلاجات المتقدمة.

ما تأثير الإنسولين المماثل بيولوجياً على الأسعار؟

الإنسولين المماثل بيولوجياً جلارجين قاد انخفاضاً بنسبة 42% في التسعير لكل وحدة بينما رفع حجم السوق.

آخر تحديث للصفحة في: