حجم وحصة السوق الكندية للأدوية والأجهزة الطبية للعيون

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

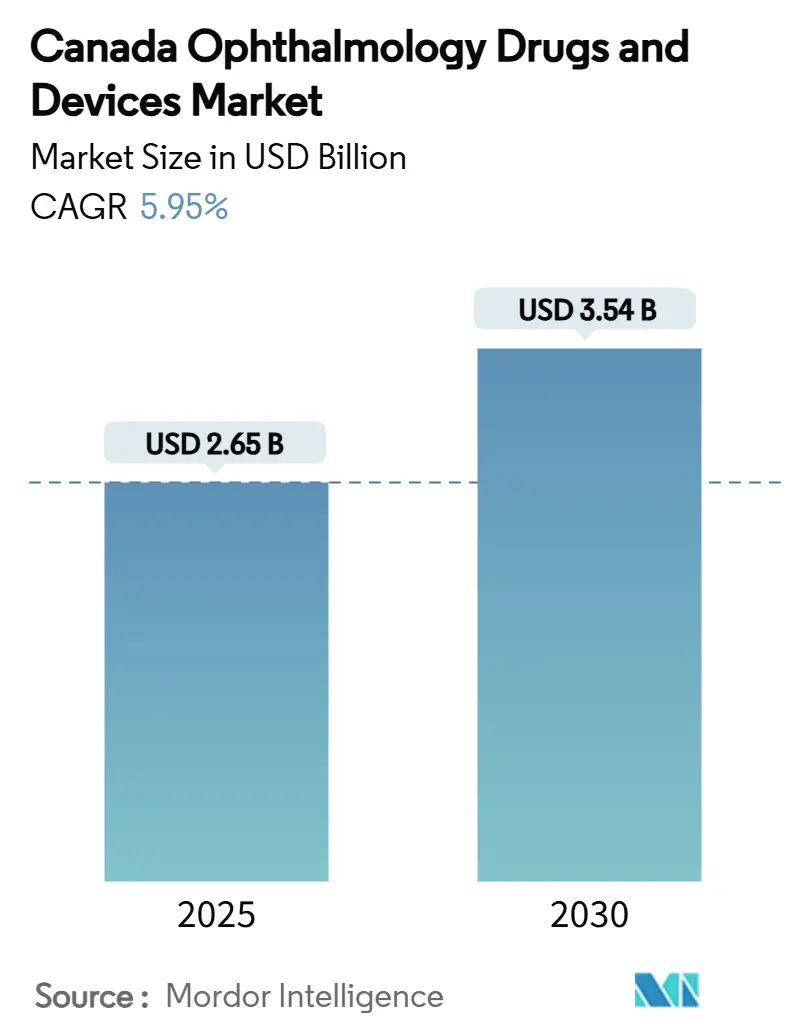

| حجم السوق (2025) | 2.65 مليار دولار أمريكي |

| حجم السوق (2030) | 3.54 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.95% CAGR |

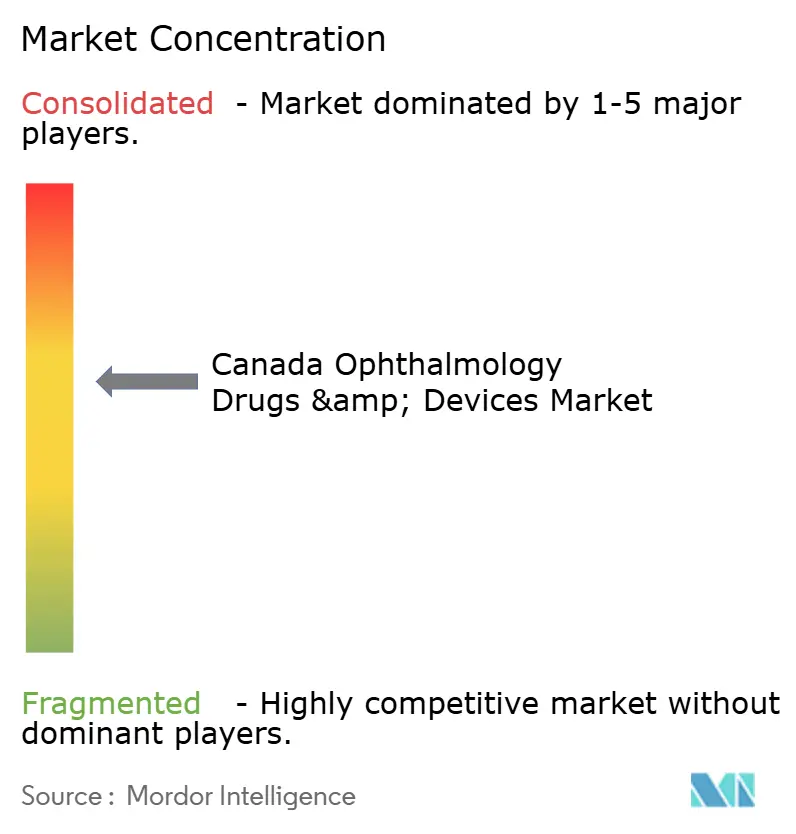

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل السوق الكندية للأدوية والأجهزة الطبية للعيون من قبل شركة موردور إنتيليجنس

بلغ حجم السوق الكندية للأدوية والأجهزة الطبية للعيون 2.65 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 3.33 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.95%. إن ارتفاع السداد الإقليمي للتصوير المتقدم ووصول عوامل الأدوية الحيوية المضادة لـ VEGF منخفضة السعر يوسع إمكانية وصول المرضى، بينما تتبنى المستشفيات ومراكز الرعاية المتنقلة نماذج جراحية مبسطة تقلل تكاليف حلقة الرعاية. يجد موردو التشخيص المحمول طلباً جديداً في المجتمعات النائية والسكان الأصليين، والشركات المصنعة متعددة الجنسيات تعزز خطوط إنتاجها من خلال عمليات استحواذ مستهدفة تسرع الدخول في علاجات الخلايا والجينات. في الوقت نفسه، تدفع قواعد الشراء التي تفضل سلاسل التوريد المستدامة صانعي الأجهزة نحو تجميع وتوثيق محلي.

النقاط الرئيسية للتقرير

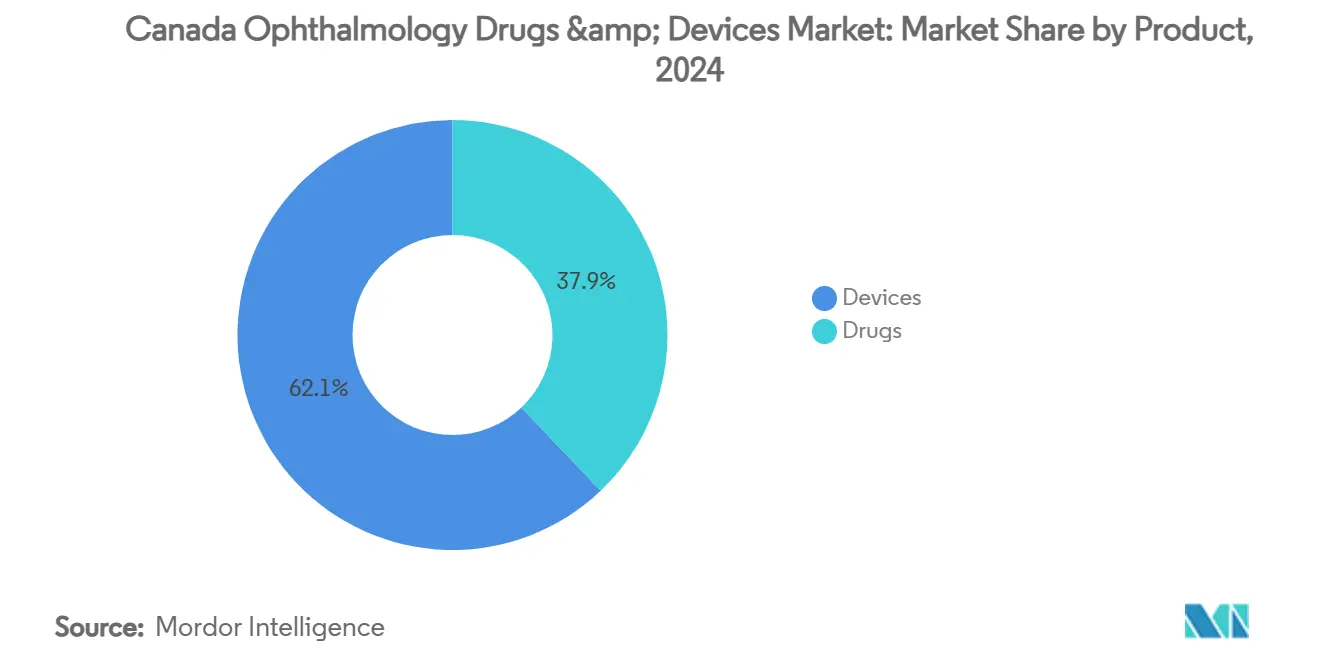

- حسب المنتج، تصدرت الأجهزة بحصة إيرادات 62.11% من السوق الكندية للأدوية والأجهزة الطبية للعيون في عام 2024، بينما من المتوقع أن تتوسع أجهزة التشخيص والمراقبة بمعدل نمو سنوي مركب قدره 8.06% حتى عام 2030.

- حسب فئة الأدوية، استحوذت أدوية الجلوكوما على 45.32% من مبيعات عام 2024؛ ومن المتوقع أن تنمو أدوية جفاف العين بمعدل نمو سنوي مركب قدره 7.54% خلال الفترة 2025-2030.

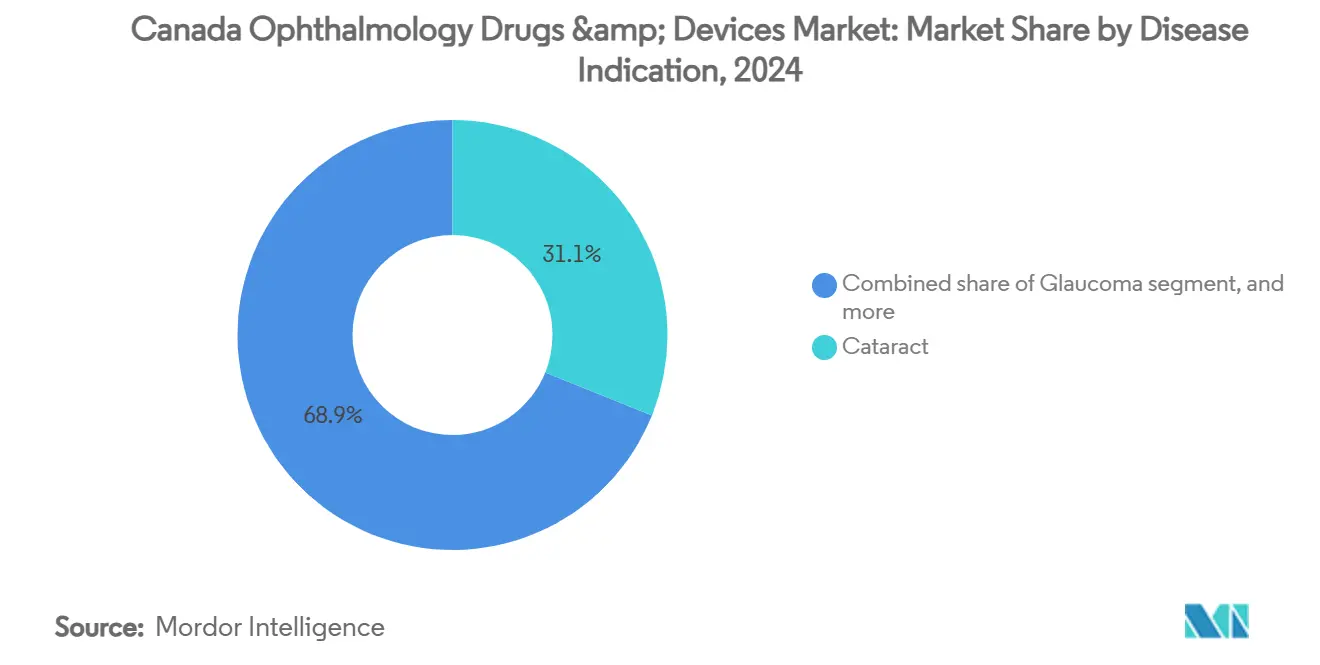

- حسب مؤشر المرض، شكل إعتام عدسة العين 31.11% من الإنفاق في عام 2024، بينما من المتوقع أن يسجل اعتلال الشبكية السكري معدل نمو سنوي مركب قدره 7.24% حتى عام 2030.

- حسب المستخدم النهائي، احتفظت المستشفيات بحصة 45.01% في عام 2024، بينما من المقرر أن تزيد مراكز الجراحة المتنقلة بمعدل نمو سنوي مركب قدره 7.09% خلال فترة التوقعات.

اتجاهات ورؤى السوق الكندية للأدوية والأجهزة الطبية للعيون

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| اعتماد المقاطعات لرموز السداد للتصوير المتقدم | +1.2% | أونتاريو وكولومبيا البريطانية؛ امتداد إلى ألبرتا وكيبيك | متوسط المدى (2-4 سنوات) |

| موافقات هيئة الصحة الكندية المعجلة لعوامل الأدوية الحيوية المضادة لـ VEGF | +0.9% | وطنية، اعتماد مبكر في أونتاريو وكيبيك وكولومبيا البريطانية | قصير المدى (≤2 سنوات) |

| برامج فحص الرؤية للسكان الأصليين تقود اعتماد التشخيص المحمول | +0.8% | الأقاليم الشمالية، أونتاريو، مانيتوبا، ساسكاتشوان | متوسط المدى (2-4 سنوات) |

| مفاوضات الرعاية الصيدلانية الوطنية تشجع استثمار العلاج الجيني للأمراض النادرة | +0.7% | وطنية، مركزة في مراكز البحث في أونتاريو وكيبيك | طويل المدى (≥4 سنوات) |

| ارتفاع معدلات قصر النظر في الطفولة يغذي الطلب على إدارة الانكسار | +0.6% | المراكز الحضرية على الصعيد الوطني | متوسط المدى (2-4 سنوات) |

| تراكم جراحة إعتام عدسة العين بعد الجائحة يعزز استخدام الأجهزة الجراحية | غ/م | وطنية، الأعلى في المقاطعات ذات قوائم الانتظار الطويلة | قصير المدى (≤2 سنوات) |

| المصدر: Mordor Intelligence | |||

اعتماد المقاطعات لرموز السداد للتصوير المتقدم في أونتاريو وكولومبيا البريطانية

رفع تحديث مارس 2025 لجدول المزايا في أونتاريو مبالغ السداد للتصوير المقطعي التماسكي البصري وتصوير قاع العين بنسبة 12%، مما حفز العيادات على الاستثمار في الماسحات الضوئية من الجيل التالي. تظهر البيانات المبكرة قفزة بنسبة 23% في اكتشاف الجلوكوما واعتلال الشبكية السكري، ويفيد بائعو وحدات OCT المحمولة عن نمو طلبيات بأرقام مضاعفة حيث يتأهل اختصاصيو البصريات المجتمعيين للرسوم الجديدة[1]وزارة الصحة في أونتاريو، "جدول المزايا لخدمات الأطباء - تحديث مارس 2025،" health.gov.on.ca. أنشأت خطة الخدمات الطبية في كولومبيا البريطانية رسوماً متدرجة تكافئ الفحص المجتمعي، مما نقل الأحجام من المستشفيات الثلاثية إلى الممارسات الأصغر ووسع القاعدة المركبة لأجهزة التصوير.

موافقات هيئة الصحة الكندية المعجلة لعوامل الأدوية الحيوية المضادة لـ VEGF

دخل الدواء الحيوي المماثل للرانيبيزوماب FYB201 في صيغة الأدوية الكندية في أواخر عام 2023، وحصل المتابع الأفليبرسبت Yesafili على الموافقة للإطلاق في يوليو 2025. تبنت عشر مقاطعات التحويل الإجباري للأدوية الحيوية المماثلة في خطط الأدوية العامة، مما أدى إلى انخفاض الأسعار بنسبة 15-20% لحقن الشبكية. تظهر استطلاعات الجمعية الكندية لطب العيون أن 80% من الاختصاصيين يقبلون الأدوية الحيوية المماثلة كطريق لوصول أوسع بينما يسعون للاحتفاظ بحرية الوصف.

برامج فحص الرؤية للسكان الأصليين تقود اعتماد التشخيص المحمول في شمال كندا

يمزج برنامج فحص عيون الأطفال الأصليين البالغ 1.7 مليون دولار كندي بين الزيارات في الموقع والطب العيني عن بُعد وتدريب القوى العاملة المحلية. تشير أكثر من 800 فحص منذ فبراير 2024 إلى أن ثلاثة من كل أربعة أطفال يحتاجون عدسات تصحيحية. تقوم الشركات المصنعة بتقوية أجهزة قياس الانكسار الآلي القائمة على الأجهزة اللوحية لتتحمل درجات الحرارة القطبية، مما يخلق قطاعاً متخصصاً يربط تمويل الصحة المجتمعية بالطلب التجاري[2]CNIB، "تقرير برنامج فحص عيون الأطفال الأصليين 2025،" cnib.ca.

ارتفاع معدلات قصر النظر في الطفولة يغذي الطلب على حلول إدارة الانكسار

ارتفع انتشار قصر النظر بين التلاميذ الذين تتراوح أعمارهم بين 11-13 عاماً إلى ما يقرب من 30%، بزيادة 50% في عقدين. حملة الجمعية الكندية لاختصاصيي البصريات لعام 2024، المدعومة من ألكون وكوبر فيجن، بثت أدلة على أن العدسات اليومية القابلة للتخلص ذات التركيز المزدوج يمكن أن تقلل الاستطالة المحورية بأكثر من النصف. رذاذ MicroPine من Eyenovia، المعاد اقتناؤه للتطوير في أمريكا الشمالية، يمكن أن يصبح أول علاج موضعي يهدف إلى إبطاء التطور في ما يقدر بـ 5 ملايين طفل معرض للخطر[3]الجمعية الكندية لاختصاصيي البصريات، "مجموعة أدوات حملة شهر رؤية الأطفال 2024،" opto.ca.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| حدود التكلفة الإقليمية على العدسات الباطنية المتميزة | -0.5% | أونتاريو، كولومبيا البريطانية، كيبيك | متوسط المدى (2-4 سنوات) |

| نقص جراحي العيون في كندا الأطلسية | -0.4% | نوفا سكوشا، نيو برونزويك، جزيرة الأمير إدوارد، نيوفاوندلاند ولابرادور | قصير المدى (≤2 سنوات) |

| نقاط ضعف سلسلة التوريد عبر الحدود تسبب نفاد مخزون الأجهزة | -0.3% | وطنية، تأثير أقوى في المقاطعات الأصغر | قصير المدى (≤2 سنوات) |

| قواعد الشراء المستدام للمستشفيات ترفع تكاليف الامتثال للاستيراد | -0.2% | وطنية، تطبيق مبكر في أونتاريو وكولومبيا البريطانية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

حدود التكلفة الإقليمية على العدسات الباطنية المتميزة تحد من الاعتماد

تسدد خطة التأمين الصحي في أونتاريو فقط العدسات أحادية البؤرة، تاركة المرضى لدفع التكلفة الكاملة للترقية للبصريات الحيدية أو متعددة البؤرة. وجدت دراسة قائمة على السكان عام 2024 أن أحجام الجراحة ارتفعت للمقيمين في الخُمس الأكثر ثراءً ولكنها انخفضت للأدنى، مما يؤكد نمط ذو طبقتين في الوصول. تقوم الشركات المصنعة الآن بتصميم نماذج الوصول إلى السوق نحو العيادات الخاصة عالية الحجم التي يمكنها التنقل في قواعد الفوترة المختلطة.

نقص جراحي العيون في كندا الأطلسية يحد من حجم الإجراءات

تفيد جزيرة الأمير إدوارد ونوفا سكوشا ونيو برونزويك عن انتظار لإعتام عدسة العين يتجاوز معيار 112 يوماً لمعظم المرضى. تجرب الحكومات عقوداً مع مراكز خاصة لإضافة السعة: تتوقع شبكة هورايزن هيلث في نيو برونزويك 3200 حالة إعتام عدسة عين إضافية سنوياً من خلال شريكها في فريدريكتون، ومع ذلك يبقى توظيف القوى العاملة صعباً.

تحليل القطاعات

حسب المنتج: الأجهزة تهيمن على الحجم، التشخيص يدفع الزخم

حققت الأجهزة 1.55 مليار دولار أمريكي من الإيرادات ومثلت 62.11% من السوق الكندية للأدوية والأجهزة الطبية للعيون في عام 2024. لا تزال منصات الجراحة لاستخراج إعتام عدسة العين تهيمن على قيمة الأجهزة، مستفيدة من المراكز العامة-الخاصة في نيو برونزويك التي تستهدف آلاف الحالات الإضافية سنوياً. معدات التشخيص والمراقبة هي الشريحة الأسرع تقدماً، مسجلة معدل نمو سنوي مركب 8.06% حيث يتوسع السداد لـ OCT وتصوير قاع العين واسع المجال. على سبيل المثال، أدت زيادة الرسوم بنسبة 12% في أونتاريو لمسح الشبكية بالفعل إلى حفز اختصاصيي البصريات المجتمعيين لطلب وحدات OCT المدمجة، مما وسع الوصول خارج المستشفيات الثلاثية. يقوم صانعو الأجهزة أيضاً بدمج وحدات طب العيون عن بُعد حتى تتمكن العيادات الشمالية من إرسال الصور للتقييم عن بُعد، تلبية للطلب الذي تحفزه برامج رؤية السكان الأصليين.

حققت الأدوية 950 مليون دولار أمريكي في مبيعات 2024. عوامل مضادات VEGF لأمراض الشبكية هي قاطرة النمو حيث تضغط الأدوية الحيوية المماثلة الأسعار وتتبنى صيغ الأدوية الإقليمية التحويل الإجباري. الضوء الأخضر من هيئة الصحة الكندية لـ ranibizumab FYB201 والموافقة المعلقة لـ aflibercept Yesafili تخفض نفقات الدافعين وتخلق مجالاً لعلاج المزيد من المرضى. تبقى أحجام أدوية الجلوكوما مستقرة، ومع ذلك يقترن الجراحون بشكل متزايد الأدوية مع الأجهزة القابلة للزرع بأقل تدخل مثل Hydrus Microstent، والذي أظهرت دراسة التكلفة الكندية لعام 2025 أنه أنتج 9.351 QALYs بـ 26770 دولار كندي-أقل من جراحة إعتام عدسة العين وحدها.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب مؤشر المرض: إعتام عدسة العين يسود، اعتلال الشبكية يكتسب زخماً

استحوذ إعتام عدسة العين على 31.11% من إنفاق 2024، مما يعكس مكانته كأكثر جراحة عيون شيوعاً والعمود الفقري لإيرادات الأجهزة الجراحية. أدرجت لوحة أوقات الانتظار في مانيتوبا أكثر من 3100 مريض في الانتظار لعمليات إعتام عدسة العين، بأوقات انتظار متوسطة 6-9 أسابيع-مستوى يستمر في تغذية استثمارات الإنتاجية. يركز الابتكار على العدسات الباطنية المتميزة ومنصات الليزر فيمتو ثانية، رغم أن حدود التكلفة في المقاطعات الكبيرة تعتدل معدلات اعتماد المتميز.

من المتوقع أن ينمو اعتلال الشبكية السكري بمعدل نمو سنوي مركب 7.24%، مدفوعاً بحدوث السكري الوطني والفحص المبكر. تسلط الإرشادات الإجماعية المنشورة في 2024 الضوء على فترات الحقن الشخصية وإدارة المخاطر الجهازية، مما يحفز الطلب على التصوير وعلاج مضادات VEGF. تبقى الجلوكوما جوهرية حيث تعيد التحويلات الجديدة مثل XEN Gel وPreserFlo Microshunt تشكيل إدارة المرض المتوسط. تستفيد أسواق التنكس البقعي المرتبط بالعمر من الموافقة على avacincaptad pegol للضمور الجغرافي، بينما تراجعات تنظيمية للأجسام المضادة ثنائية المسار مثل faricimab تُوسع الخيارات المستقبلية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المستشفيات ترسي الرعاية، المراكز المتنقلة تسرّع

استحوذت المستشفيات على 45.01% من حجم السوق الكندية للأدوية والأجهزة الطبية للعيون في عام 2024، محمية بخدمات التشخيص والجراحة والصيدلة المتكاملة تحت الميزانيات الشاملة. تستمر في امتصاص عمليات زراعة القرنية المعقدة وجراحات الشبكية الزجاجية، ومع ذلك تواجه ضغط كفاءة من تراكم الجراحة الاختيارية متعددة السنوات. تكافئ اتفاقيات التمويل الإقليمية الآن المراكز التي تتبنى مسارات جراحة إعتام عدسة العين اليومية، مما يضغط مدة الإقامة الداخلية.

سجلت مراكز الجراحة المتنقلة (ASCs) أعلى معدل نمو بـ 7.09% معدل نمو سنوي مركب. تشجع المقاطعات هذه المرافق لأنها تزيل طوابير الجراحة بتكاليف أقل لكل حالة وتحرر غرف عمليات المستشفيات للعمل الطارئ. الشركاء السريريون الخاصون العاملون تحت عقود عامة في كندا الأطلسية يجسدون هذا النموذج، يسلمون الحجم بينما يحافظون على تكافؤ جدول الرسوم. تزدهر العيادات العينية المتخصصة في الأحزمة الحضرية حيث يدعم الطلب على خدمات الانكسار وإعتام عدسة العين المتميزة نسب دفع ذاتي أعلى. مراكز طب العيون عن بُعد المرتبطة بمحطات التمريض الشمالية تشكل طبقة رابعة للمستخدم النهائي، تعزز العدالة في الوصول.

حسب فئة الأدوية: الجلوكوما تهيمن بينما جفاف العين يسرّع

حققت علاجات الجلوكوما أهم شريحة من الإيرادات في عام 2024، مستحوذة على 45.32% من حصة السوق الكندية للأدوية والأجهزة الطبية للعيون من خلال مزيج واسع من نظائر البروستاجلاندين والتركيبات ثابتة الجرعة وزرعات الإطلاق المستدام الناشئة. تستمر صيغ أدوية المستشفيات في إدراج تركيبات لاتانوبروست وبريمونيدين-تيمولول كخيارات خط أول، ومع ذلك يتبنى الاختصاصيون بسرعة بيماتوبروست الجرعة المجهرية وإدراج توصيل الأدوية القابل للتحلل الحيوي الذي يقطع مخاطر الالتزام. هذه الابتكارات، مجتمعة مع ارتفاع انتشار المرض بين البالغين فوق 60، ترسي مساهمة الجلوكوما المستقرة في حجم السوق الكندية للأدوية والأجهزة الطبية للعيون وتساعد في استقرار إيرادات الأدوية الإجمالية خلال أفق التوقعات.

تشكل أدوية جفاف العين الفئة الأسرع نمواً، على المسار الصحيح لمعدل نمو سنوي مركب 7.54% من 2025 إلى 2030 حيث ترفع الضغوط البيئية ووقت الشاشة والسكان المتقدمين في العمر معدلات التشخيص. تبقى قطرات العين سايكلوسبورين وليفيتيغراست الدعائم الأساسية، ولكن العوامل من الجيل التالي التي تستهدف الأسمولية للفيلم الدمعي والمسارات العصبية التغذوية تتحرك عبر مراجعة هيئة الصحة الكندية، مما يشير إلى خط أنابيب متنوع. تختبر الشركات المصنعة أيضاً زجاجات متعددة الجرعات خالية من المواد الحافظة والتسليم بالرذاذ المجهري لتحسين التحمل، ميزات تتردد صداها مع المرضى الذين يكافحون مع نظم التقطير المزمنة.

المشهد التنافسي

تحتل الشركات المصنعة متعددة الجنسيات الطبقات العليا من السوق الكندية للأدوية والأجهزة الطبية للعيون، ولكن المنافسة تشتد حيث يكتسب الداخلون بالأدوية الحيوية المماثلة وشركات التشخيص الناشئة موطئ قدم. عززت ألكون امتيازها في إعتام عدسة العين والقرنية بأخذ حصة أغلبية في Aurion Biotech في مارس 2025، مؤمنة علاج الخلايا AURN001 الذي يمكن أن ينتج جرعات طعم بطانية متعددة من متبرع قرنية واحد ومقرر لتجارب المرحلة 3 لاحقاً هذا العام. تستمر جونسون أند جونسون فيجن في دمج مجموعة TECNIS Synergy IOL مع أدوات التخطيط الرقمية، بينما تستفيد باوش هيلث من التصنيع المحلي للاستجابة بسرعة للمناقصات الإقليمية.

في مجال علاج الشبكية، أدى وصول ranibizumab الحيوي المماثل وخيارات aflibercept القادمة بالفعل إلى تقليم أسعار الحقن بما يصل إلى 20%، مما يضغط على الأصليين مثل Genentech من روش. شاركت Biocon Biologics مع Apotex للوصول التجاري الوطني، مظهرة كتيب لعب يجمع قدرة الأحياء العالمية مع التوزيع المحلي. يرى التصوير التشخيصي داخلين جدد: استحوذت EssilorLuxottica على Cellview Imaging ومقرها تورنتو في فبراير 2025، مضيفة كاميرا شبكية واسعة المجال تلتقط مناظر 133 درجة في لقطة واحدة.

يركز الاختصاصيون الإقليميون على الفجوات المتخصصة. رخصت Aequus Pharmaceuticals جهاز Paul Glaucoma Drainage Device لتوريد الحالات المعقدة المقاومة للانكسار. الشركات الناشئة الكندية التي تصمم أجهزة قياس الانكسار الآلي المحمولة ووحدات المصباح الشقي للظروف النائية تستفيد من المنح الفيدرالية للصحة الأصلية التي تقاوم تكاليف الاعتماد المبكر. توجيهات الشراء المستدام التي تدخل حيز التنفيذ في أنظمة المستشفيات الكبيرة تعيد تشكيل اختيار البائعين أكثر، مما يدفع الشركات متعددة الجنسيات لإصدار إفصاحات البصمة الكربونية وتقييم خطوط التغليف المحلية للسوق الكندية للأدوية والأجهزة الطبية للعيون.

قادة صناعة الأدوية والأجهزة الطبية للعيون في كندا

ألكون إنك.

كارل زايس ميديتيك إيه جي

باوش هيلث كومبانيز إنك.

جونسون أند جونسون للعناية بالبصر

نوفارتيس إيه جي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: وسعت أبوتيكس اتفاقية الترخيص مع فورموزا فارماسيوتيكالز لتغطي المكسيك لـ APP13007، بعد تأمين الحقوق الكندية للستيرويد العيني بعد الجراحي.

- مارس 2025: اشترت ألكون حصة أغلبية في أوريون بايوتيك لتقديم علاج خلايا AURN001 البطانية إلى تجارب المرحلة 3.

- مارس 2025: منحت فورموزا فارماسيوتيكالز سيبلا حقوق حصرية لـ APP13007 عبر 11 إقليم، موسعة الوصول العالمي.

- فبراير 2025: استحوذت إيسيلور لوكسوتيكا على الشركة الناشئة التورونتية سيل فيو إيماجنغ، مضيفة كاميرا شبكية واسعة المجال إلى خط التشخيص.

- فبراير 2025: أكدت باوش + لومب أنها ستبقى شركة عامة حيث تنهي الانفصال عن باوش هيلث.

نطاق تقرير السوق الكندية للأدوية والأجهزة الطبية للعيون

وفقاً لنطاق التقرير، أجهزة طب العيون هي المعدات المستخدمة لتشخيص وعلاج أمراض العيون المختلفة، مثل إعتام عدسة العين والجلوكوما وأخطاء الانكسار. تُستخدم أدوية العيون لعلاج التهابات العين وبعض الأمراض المذكورة أعلاه. يتم تقسيم السوق الكندية للأدوية والأجهزة الطبية للعيون حسب المنتج (الأجهزة (الأجهزة الجراحية (العدسات الباطنية، الليزرات العينية، والأجهزة الجراحية الأخرى)، الأجهزة التشخيصية)، والأدوية (أدوية الجلوكوما، أدوية اضطراب الشبكية، أدوية جفاف العين، التهاب الملتحمة التحسسي، وأدوية الالتهاب، والأدوية الأخرى)، وحسب المرض (الجلوكوما، إعتام عدسة العين، التنكس البقعي المرتبط بالعمر، والأمراض الالتهابية، اضطرابات الانكسار، والأمراض الأخرى). يقدم التقرير القيمة (بملايين الدولارات الأمريكية) للقطاعات المذكورة أعلاه.

| الأجهزة | أجهزة التشخيص والمراقبة | ماسحات OCT |

| كاميرات قاع العين والشبكية | ||

| أجهزة قياس الانكسار الآلي وأجهزة قياس القرنية | ||

| أنظمة تضاريس القرنية | ||

| أنظمة التصوير بالموجات فوق الصوتية | ||

| أجهزة قياس المجال البصري وقياس ضغط العين | ||

| أجهزة التشخيص والمراقبة الأخرى | ||

| الأجهزة الجراحية | أجهزة جراحة إعتام عدسة العين | |

| أجهزة جراحة الشبكية الزجاجية | ||

| أجهزة الجراحة الانكسارية | ||

| أجهزة جراحة الجلوكوما | ||

| الأجهزة الجراحية الأخرى | ||

| أجهزة العناية بالبصر | إطارات وعدسات النظارات | |

| العدسات اللاصقة | ||

| الأدوية | علاجات الجلوكوما | |

| علاجات اضطرابات الشبكية (مضادات VEGF وأخرى) | ||

| علاجات جفاف العين | ||

| علاجات التهاب الملتحمة التحسسي والالتهابية | ||

| أدوية العيون الأخرى | ||

| أدوية الجلوكوما |

| أدوية اضطرابات الشبكية |

| أدوية جفاف العين |

| أدوية التهاب الملتحمة التحسسي والالتهاب |

| فئات الأدوية الأخرى |

| إعتام عدسة العين |

| الجلوكوما |

| اعتلال الشبكية السكري |

| مؤشرات المرض الأخرى |

| المستشفيات |

| عيادات العيون المتخصصة |

| مراكز الجراحة المتنقلة (ASCs) |

| المستخدمين النهائيين الآخرين |

| حسب المنتج | الأجهزة | أجهزة التشخيص والمراقبة | ماسحات OCT |

| كاميرات قاع العين والشبكية | |||

| أجهزة قياس الانكسار الآلي وأجهزة قياس القرنية | |||

| أنظمة تضاريس القرنية | |||

| أنظمة التصوير بالموجات فوق الصوتية | |||

| أجهزة قياس المجال البصري وقياس ضغط العين | |||

| أجهزة التشخيص والمراقبة الأخرى | |||

| الأجهزة الجراحية | أجهزة جراحة إعتام عدسة العين | ||

| أجهزة جراحة الشبكية الزجاجية | |||

| أجهزة الجراحة الانكسارية | |||

| أجهزة جراحة الجلوكوما | |||

| الأجهزة الجراحية الأخرى | |||

| أجهزة العناية بالبصر | إطارات وعدسات النظارات | ||

| العدسات اللاصقة | |||

| الأدوية | علاجات الجلوكوما | ||

| علاجات اضطرابات الشبكية (مضادات VEGF وأخرى) | |||

| علاجات جفاف العين | |||

| علاجات التهاب الملتحمة التحسسي والالتهابية | |||

| أدوية العيون الأخرى | |||

| حسب فئة الأدوية | أدوية الجلوكوما | ||

| أدوية اضطرابات الشبكية | |||

| أدوية جفاف العين | |||

| أدوية التهاب الملتحمة التحسسي والالتهاب | |||

| فئات الأدوية الأخرى | |||

| حسب مؤشر المرض | إعتام عدسة العين | ||

| الجلوكوما | |||

| اعتلال الشبكية السكري | |||

| مؤشرات المرض الأخرى | |||

| حسب المستخدم النهائي | المستشفيات | ||

| عيادات العيون المتخصصة | |||

| مراكز الجراحة المتنقلة (ASCs) | |||

| المستخدمين النهائيين الآخرين | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية للسوق الكندية للأدوية والأجهزة الطبية للعيون؟

حقق السوق 2.65 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 3.33 مليار دولار أمريكي بحلول عام 2030، مما يعني معدل نمو سنوي مركب قدره 5.95%.

أي فئة منتجات تحمل أكبر حصة؟

تمثل الأجهزة 62.11% من الإيرادات، مع منصات الجراحة الرائدة في القيمة والتشخيص يسجل أسرع نمو.

لماذا عوامل الأدوية الحيوية المضادة لـ VEGF مهمة لكندا؟

موافقتها المعجلة قللت تكاليف الحقن بما يصل إلى 20%، مما يسمح للمقاطعات بعلاج المزيد من مرضى أمراض الشبكية ضمن الميزانيات الموجودة.

كيف تؤثر المجتمعات الأصلية على طلب السوق؟

التمويل الفيدرالي لبرامج فحص الرؤية في المناطق الشمالية يقود اعتماد أجهزة التشخيص المحمولة والمُمكنة للطب عن بُعد.

ما الذي يقود النمو السريع لمراكز الجراحة المتنقلة؟

تتعاقد المقاطعات مع مراكز الجراحة المتنقلة لتقصير قوائم انتظار إعتام عدسة العين وخفض التكاليف الإجمالية للإجراءات، مما يخلق فرصة معدل نمو سنوي مركب 7.09% حتى 2030.

أي قطاع مرضي يتوسع بأسرع وتيرة؟

أي قطاع مرضي يتوسع بأسرع وتيرة؟ يقود اعتلال الشبكية السكري النمو بتوقع معدل نمو سنوي مركب 7.24%، مدعوماً بانتشار السكري الأعلى والفحص الأوسع.

آخر تحديث للصفحة في: