حجم وحصة سوق أجهزة طب العيون في المملكة المتحدة

استعراض السوق

| فترة الدراسة | 2021 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2021 - 2023 |

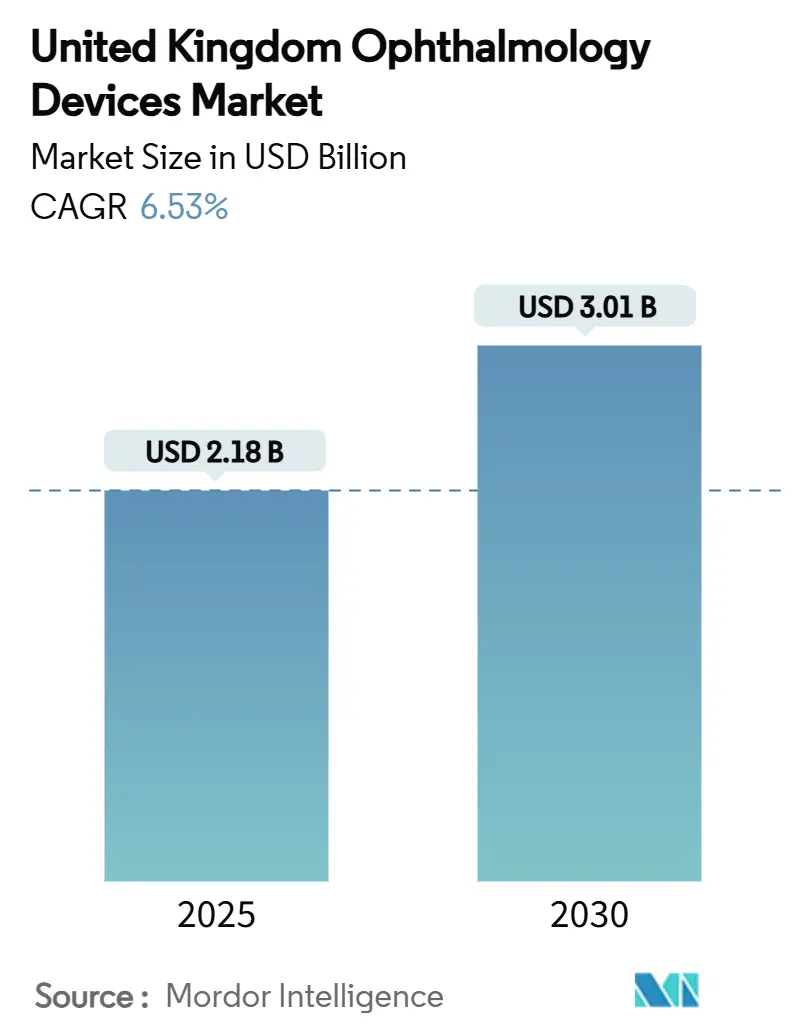

| حجم السوق (2025) | 2.18 مليار دولار أمريكي |

| حجم السوق (2030) | 3.01 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.53% CAGR |

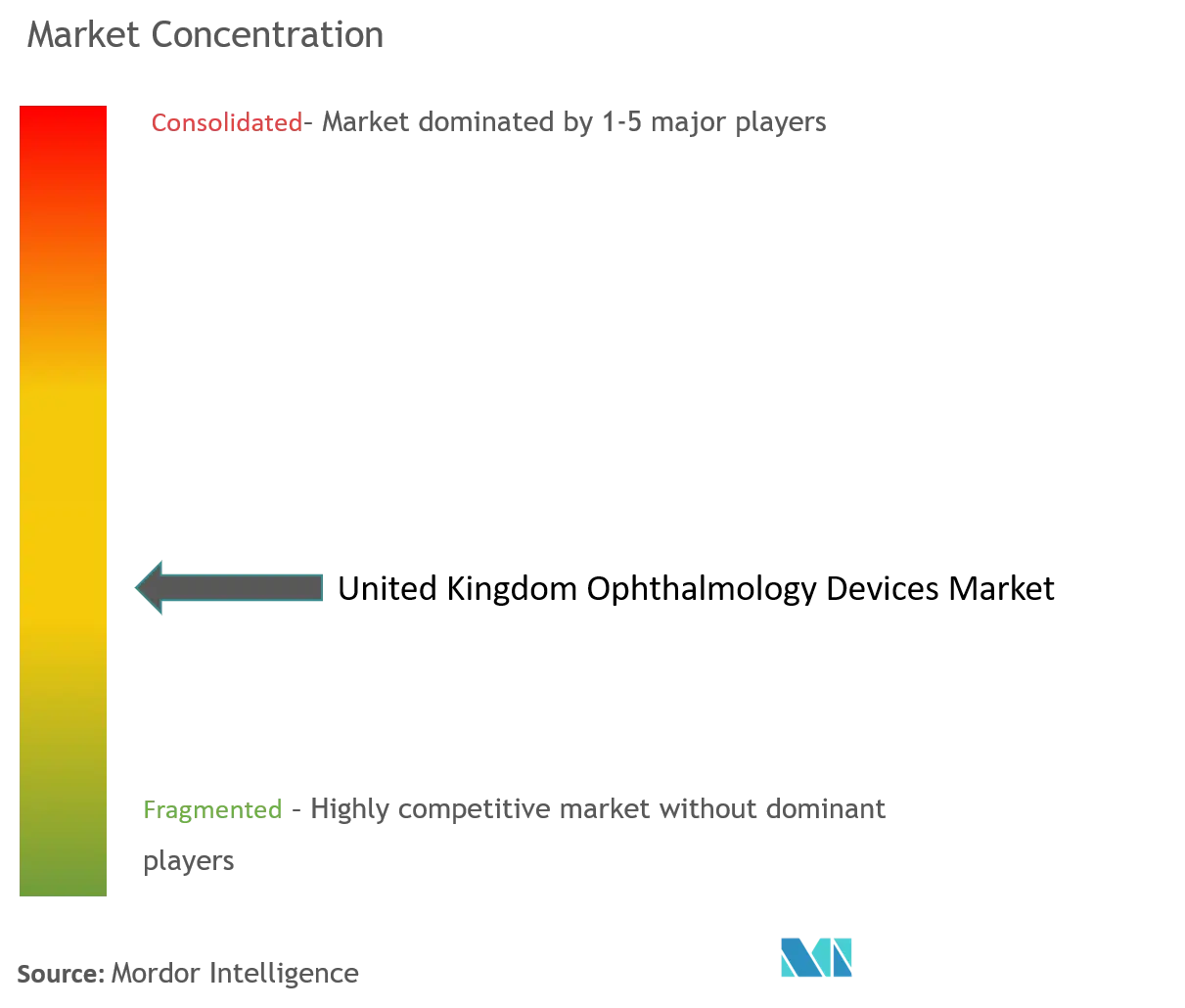

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة طب العيون في المملكة المتحدة من قِبل Mordor Intelligence

يبلغ حجم سوق أجهزة طب العيون في المملكة المتحدة 2.18 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 3.01 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 6.53% خلال الفترة. الطلب القوي على جراحة إنقاذ البصر، وشيخوخة السكان التي توسع مجموعة مرضى إعتام عدسة العين، وعقود إطار عمل الخدمة الصحية الوطنية (NHS) التي تكافئ توثيق النتائج، تدعم جميعها النمو المستدام في سوق أجهزة طب العيون في المملكة المتحدة. تحافظ مستهلكات العناية بالرؤية على أحجام مستقرة من خلال قنوات البيع بالتجزئة، لكن زيادة الإنفاق على التصوير والتحليلات تشير إلى تحول تدريجي نحو التشخيصات الغنية بالبيانات. تواصل مراكز الجراحة الخارجية الممولة من الأسهم الخاصة طرح المسارح المعيارية، مما يدفع الموردين إلى تحسين الأسعار القائمة على القيمة والمتوافقة مع تعريفات NHS وحزم الدفع التجارية الذاتية. لا يُتوقع أن تنتهي تراكمات NHS التي نشأت خلال الجائحة قبل منتصف عام 2026، مما يثبت أحجام أساسية عالية لأجهزة إعتام عدسة العين والجلوكوما والشبكية.

الاستنتاجات الرئيسية للتقرير

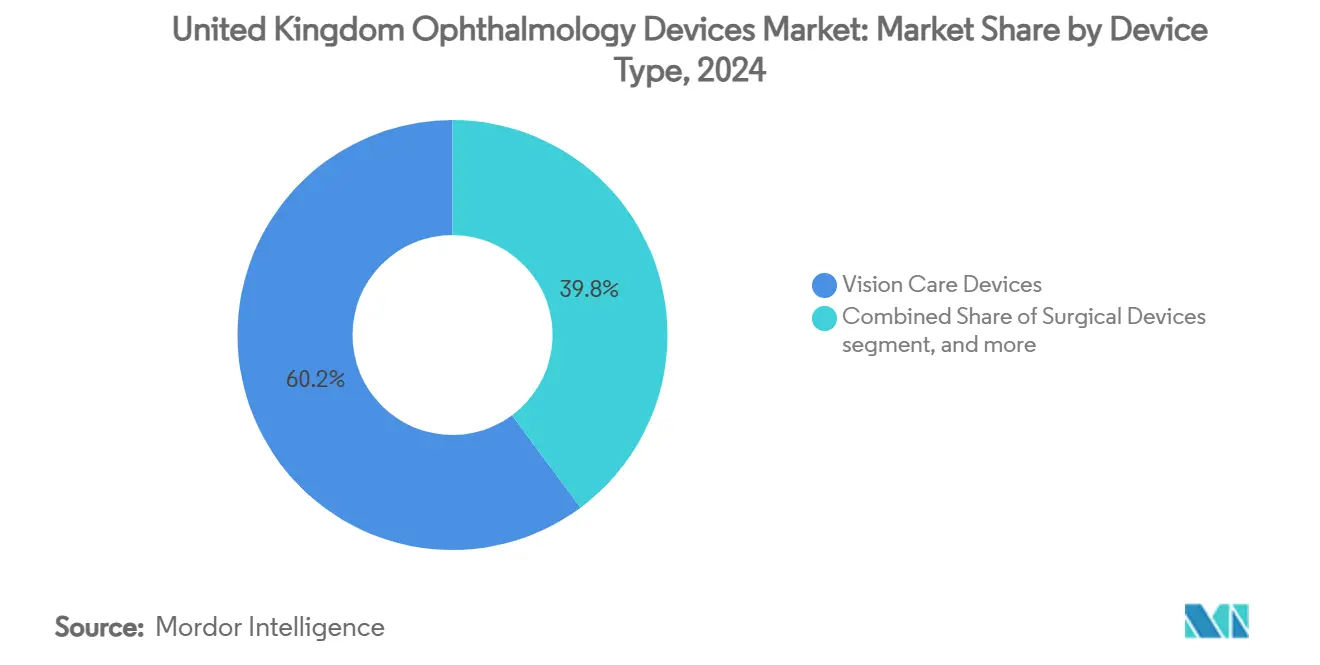

- حسب نوع الجهاز، تصدرت أجهزة العناية بالرؤية بحصة 60.11% من سوق أجهزة طب العيون في المملكة المتحدة في عام 2024، بينما من المتوقع أن ترتفع أجهزة التشخيص والمراقبة بمعدل نمو سنوي مركب قدره 8.81% حتى عام 2030.

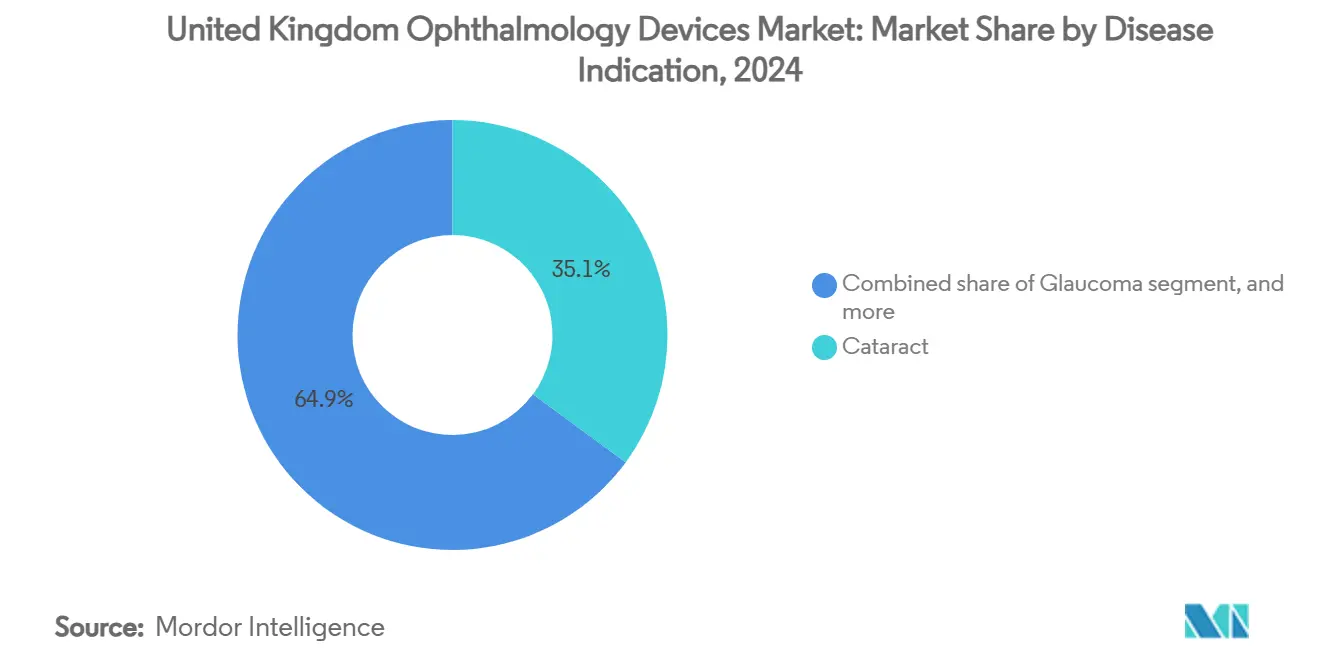

- حسب مؤشر المرض، استحوذت معدات إعتام عدسة العين على 35.12% من حجم سوق أجهزة طب العيون في المملكة المتحدة في عام 2024، لكن أنظمة اعتلال الشبكية السكري ستتوسع بمعدل نمو سنوي مركب قدره 7.98% حتى عام 2030.

- حسب المستخدم النهائي، احتلت المستشفيات حصة 40.71% في عام 2024 ومراكز الجراحة الخارجية تتقدم بمعدل نمو سنوي مركب قدره 7.83% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة طب العيون في المملكة المتحدة

تحليل تأثير المحركات

| المحرك | % التأثير على توقع المعدل السنوي للنمو المركب | الصلة الجغرافية | جدول التأثير الزمني |

|---|---|---|---|

| شيخوخة السكان في المملكة المتحدة مما يزيد عبء إعتام عدسة العين والجلوكوما | +1.2% | المملكة المتحدة | طويل الأمد (≥ 4 سنوات) |

| "وباء" قصر النظر بين من هم دون سن 25 عاماً بعد زيادة وقت الشاشة ما بعد الجائحة | +1.1% | المملكة المتحدة | طويل الأمد (≥ 4 سنوات) |

| تراكم الجراحة الاختيارية في NHS يسرع الاستثمارات الخاصة في طب العيون | +1.0% | إنجلترا | قصير الأمد (≤ سنتان) |

| طرح خدمات OCT في الشوارع الرئيسية من قِبل سلاسل البصريات الكبرى | +0.9% | المملكة المتحدة | قصير الأمد (≤ سنتان) |

| مسار الابتكار لدى MHRA في المملكة المتحدة يسرع الزراعات الجديدة | +0.8% | المملكة المتحدة | متوسط الأمد (2-4 سنوات) |

| زيادة في اعتماد أجهزة جراحة الجلوكوما قليلة التدخل (MIGS) | +0.7% | المملكة المتحدة | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

شيخوخة السكان في المملكة المتحدة تزيد عبء إعتام عدسة العين والجلوكوما

تُظهر تحديثات التعداد السكاني للمملكة المتحدة المنشورة في مارس 2025 أن السكان الذين تبلغ أعمارهم ≥65 عاماً يمثلون الآن 19.6 مليون شخص، أو 28% من إجمالي السكان، ارتفاعاً من 26% في عام 2024[1]مكتب الإحصاءات الوطنية، "تقديرات سكان المملكة المتحدة 2025،" ons.gov.uk. نمذجة الكلية الملكية لأطباء العيون (RCOphth) تتوقع أن عمليات إعتام عدسة العين ستزداد بنسبة 50% بين عامي 2025 و2035 إذا واكبت قدرة الخدمة الوتيرة. إحصاءات حوادث المستشفيات تؤكد الاتجاه: تجاوزت عمليات استخراج إعتام عدسة العين 475,000 في السنة المالية 2024/25، مسجلة قفزة بنسبة 6.2% عن العام السابق وأعلى زيادة سنوية منذ بدء السجلات الإلكترونية في عام 2010. عبء عمل الجلوكوما يحذو حذوها؛ سجلت صناديق NHS الإنجليزية 8% أكثر من عمليات شق الترابيكولا في عام 2024 مقارنة بعام 2023، بينما تجاوزت زيارات العيادات الخارجية للجلوكوما مفتوح الزاوية المزمن 1.6 مليون لأول مرة. صانعو الأجهزة الذين يبيعون أنظمة phaco وأدوات الجلوكوما وعدسات العين داخل المقلة يؤمنون لذلك اتفاقيات توريد متعددة السنوات بينما يحاول المفوضون حماية المخزون ضد انتفاخ ديموغرافي واضح المعالم.

"وباء" قصر النظر بين من هم دون سن 25 عاماً بعد زيادة وقت الشاشة ما بعد الجائحة

دراسة محكمة صدرت عن جامعة كوليدج لندن في فبراير 2025 وجدت أن 34% من البريطانيين الذين تتراوح أعمارهم بين 18-24 عاماً يعانون الآن من قصر النظر، مقارنة بـ 28% في عام 2020، منسبة التسارع إلى التعرض المستمر للشاشات خلال إغلاقات الجائحة[2]جامعة كوليدج لندن، "اتجاهات قصر النظر بعد الإغلاق،" ucl.ac.uk. أبلغت Boots Opticians عن زيادة بنسبة 22% سنوياً في طلبات العدسات اللاصقة للتحكم في قصر النظر خلال السنة التقويمية 2024، بينما أدخلت Specsavers قياس الطول المحوري في 650 متجراً بحلول ديسمبر 2024 لتلبية الطلب على التدخل المبكر. البيانات تتوافق مع مسح كلية أطباء البصريات لعام 2024 حيث أشار 61% من الممارسين إلى "تركيبات قصر نظر أكثر للمراهقين من أي وقت مضى في مسيرتهم المهنية". موردو الأجهزة يستجيبون بعدسات يومية يمكن التخلص منها نافذة للأكسجين وتصاميم عدسات النظارات التي تبطئ الاستطالة المحورية، مستهدفين قطاع سوق له عقود من القيمة مدى الحياة. التأثير المتدرج هو أن المصنعين الذين يركزون تقليدياً على المؤشرات الطبية للمسنين يعيدون الآن توجيه التسويق للأهل والجامعات، موسعين قاعدة الإيرادات خارج المستهلكين بعد التقاعد.

تراكم الجراحة الاختيارية في NHS يسرع الاستثمارات الخاصة في طب العيون

بيانات قائمة انتظار الرعاية الاختيارية المنشورة في أبريل 2025 تُظهر 7.13 مليون إحالة معلقة عبر إنجلترا، مع مساهمة طب العيون بـ 646,000 حالة-ثاني أكبر عدد بعد جراحة العظام[3]NHS إنجلترا، "بيانات التعافي الاختياري أبريل 2025،" england.nhs.uk. رداً على ذلك، منحت NHS إنجلترا 225 مليون جنيه إسترليني في عقود الاستعانة بمصادر خارجية لمقدمي القطاع المستقل لعام 2025/26، أعلى بنسبة 32% من عام الإطار السابق. النشاط الخاص للأسهم الخاصة واكب الوتيرة: Morgan Stanley Private Credit ضخت 102 مليون دولار أمريكي في Unifeye Vision Partners في مايو 2025 لتمويل استحواذات المواقع في المملكة المتحدة، بينما أغلقت BGF جولة تمويل تكميلية بقيمة 20 مليون جنيه إسترليني لـ OCL Vision في مارس 2025 بهدف مضاعفة إنتاجية المسرح. هذه التدفقات تدعم طلبات قياسية للمجاهر المعيارية وآلات phaco المكونة لمعدل دوران الجراحة اليومية ≤15 دقيقة. الزخم التجاري يقصر فترات الاسترداد للمعدات الرأسمالية، محفزاً البائعين لطرح عقود إيجار بنمط الاشتراك التي تجمع الصيانة والمستهلكات في رسوم شهرية قابلة للتنبؤ.

طرح خدمات OCT في الشوارع الرئيسية من قِبل سلاسل البصريات الكبرى

أضافت Specsavers وVision Express وBoots جماعياً أكثر من 450 ماسح OCT طيفي المجال إلى عقاراتها التجارية خلال عام 2024، رافعة المجموع الوطني في قياس البصريات المجتمعي إلى >2,100 وحدة. أكدت Specsavers في يناير 2025 أن فحص OCT هو الآن تضمين قياسي مجاني في جميع "فحوصات العين المحسنة" عبر منافذها البالغة 1,000 في المملكة المتحدة، مقللة وقت الإحالة للرعاية الثانوية بمعدل 12 يوماً في البيانات التجريبية من Devon وCornwall. أبلغت Boots Opticians أن 38% من الحالات الشاذة المكتشفة بـ OCT في عام 2024 كانت حالات تهدد البصر تتطلب مراجعة مستشفى عاجلة، دليل استُخدم للتفاوض على مسارات إحالة جديدة مع ستة مجالس رعاية متكاملة في عام 2025. بالنسبة لمصنعي الأجهزة، طلب السلسلة البصرية يوفر استقرار الحجم خارج دورة المناقصة التقليدية للمستشفى ويخلق تدفقات إيرادات ثانوية في التحليلات السحابية وتراخيص القراءة عن بُعد. NHS إنجلترا أشارت إلى نية إضفاء الطابع الرسمي على بروتوكولات مشاركة البيانات مع السلاسل المعتمدة بحلول الربع الرابع من عام 2025، مما قد يحول فحوصات OCT المجتمعية إلى "نقاط اتصال تشخيصية أولى" قابلة للتعويض.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقع المعدل السنوي للنمو المركب | الصلة الجغرافية | جدول التأثير الزمني |

|---|---|---|---|

| نقص أطباء العيون يحد من الإنتاجية الجراحية | −0.9% | المملكة المتحدة | قصير الأمد (≤ سنتان) |

| التباعد التنظيمي ما بعد Brexit يزيد تكاليف الامتثال | −0.8% | المملكة المتحدة | متوسط الأمد (2-4 سنوات) |

| حدود التعويض على عدسات العين المتميزة داخل المقلة | −0.7% | المملكة المتحدة | متوسط الأمد (2-4 سنوات) |

| معايير إعادة معالجة الأجهزة العالية ترفع تكلفة الملكية | −0.6% | المملكة المتحدة | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

نقص أطباء العيون يحد من الإنتاجية الجراحية

إحصاءات القوى العاملة لمجلس الطب العام المنشورة في مايو 2025 تكشف أن معدل الشواغر الاستشارية في طب العيون يقف عند 9.4%، ارتفاعاً من 8.7% في عام 2024 وفوق عتبة الهدف البالغة 7% بشكل مريح. تعداد RCOphth لعام 2025 يستنتج أن 234 استشارياً إضافياً مطلوبون فوراً لتلبية الطلب الحالي، رقم متوقع أن يتضاعف بحلول عام 2030 ما لم ترتفع أرقام التدريب بشدة. ضغط القوى العاملة يترجم إلى نقص استغلال المسرح: بيانات تدقيق GIRFT تُظهر أن 17% من قوائم إعتام عدسة العين المحجوزة في عام 2024 تم إلغاؤها أو اقتطاعها بسبب عدم توفر الجراح. معدلات استغلال الأجهزة لذلك تتخلف عن نمو القاعدة المثبتة، مخمدة دورات الاستبدال وساحبة لأسفل عائد الاستثمار للمعدات الرأسمالية للمقدمين.

التباعد التنظيمي ما بعد Brexit يزيد تكاليف الامتثال

اعتباراً من 16 يونيو 2025، قدمت وكالة تنظيم الأدوية ومنتجات الرعاية الصحية (MHRA) تقييم المطابقة البريطانية (UKCA) بالإضافة إلى لوائح مراقبة ما بعد السوق، مجبرة المصنعين على الحفاظ على لوحات أداء مدى الحياة لكل جهاز طب عيون يُباع محلياً. جمعية صناعات التكنولوجيا الصحية البريطانية استطلعت 61 مورد رعاية عيون في مارس 2025 ووجدت أن متوسط تكاليف الامتثال قد ارتفعت بنسبة 14% منذ عام 2023، مع إبلاغ الشركات الصغيرة عن زيادات تصل إلى 28%. الامتثال المتوازي للوائح الأجهزة الطبية الأوروبية (MDR) يبقى إلزامياً للمصدرين، خالقاً أعباء اختبار مزدوجة تؤخر الإطلاقات بثلاثة إلى ستة أشهر. الشركات متعددة الجنسيات امتصت النفقات العامة عبر فرق تنظيمية مخصصة في المملكة المتحدة؛ ومع ذلك، أعلن صانعان متخصصان للزراعات علناً انسحابهما من السوق البريطانية في أواخر عام 2024 مشيرين إلى مخاوف التكلفة والفائدة. حواجز أعلى للدخول تحد من التنوع التنافسي لمشتري NHS وقد تدفع الأسعار للأعلى حيث يخرج المبدعون الأصغر.

تحليل القطاعات

حسب نوع الجهاز: هيمنة العناية بالرؤية تواجه نهضة التشخيص

تحتل أجهزة العناية بالرؤية حوالي 60.11% من حصة سوق أجهزة طب العيون في المملكة المتحدة في عام 2024 وتواصل ترسيخ الإيرادات المتكررة بمبيعات العدسات اللاصقة المستقرة. أجهزة التشخيص والمراقبة، مع ذلك، ستتفوق بمعدل نمو سنوي مركب قدره 8.81%، مساعدة بعقود NHS التي تجمع خدمات التحليلات بأسعار متميزة. منصات OCT القابلة للتشغيل البيني القادرة على فحوصات تحت الثانية تقصر دورات الفحص، مما يتيح للعيادات معالجة مزيد من المرضى دون استثمار إضافي في الكراسي. حساسية نظام تحليل الشبكية بمساعدة الحاسوب (CARA) المبلغة فوق 80% لاعتلال الشبكية السكري القابل للإحالة تمثل كيف يسرع التحقق السريري الاعتماد. الموردون يحدثون كاميرات القاع التراثية فقط عندما تتطلب متطلبات توافق AI تكافؤ الأجهزة، مما يشير إلى خط إعادة تأهيل مستدام يخمد مبيعات الوحدات قصيرة الأمد لكن يرفع إيرادات ملحقات السوق الثانوية.

الموردون الذين يدمجون وحدات القطع الأمامي يتعاملون مع كل من الجراحة الانكسارية وجراحة القرنية دون زيادة البصمة، جاذبين للمسارح الحضرية محدودة المساحة. ابتكار العدسات اللاصقة حول المواد النافذة للأكسجين يحافظ على زخم التجزئة لكن ضغط الهامش من المنافسة السعرية يبقي نمو الإيرادات المطلق معتدلاً. بائعو أجهزة التشخيص يعوضون مخاوف المصروفات الرأسمالية الإجمالية بتقديم خطط تأجير متطابقة مع دورات دفع NHS. مثل هذه الترتيبات تضمن عقود خدمة توسع إيرادات البرمجيات عالية الهامش، داعمة جداول زمنية أطول لتطوير المنتجات. وظائف المراقبة المقادة بالبيانات تلبي أيضاً متطلبات الأدلة المتزايدة لـ MHRA، خالقة خندق امتثال حول المنصات المتصلة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب مؤشر المرض: استقرار إعتام عدسة العين، زخم اعتلال الشبكية السكري

تهيمن أدوات إعتام عدسة العين على 35.12% من حجم سوق أجهزة طب العيون في المملكة المتحدة لعام 2024، موقع مدعوم بنمذجة الكلية الملكية لأطباء العيون التي تتوقع 50% أكثر من جراحات إعتام عدسة العين بحلول عام 2035. الطلب القابل للتنبؤ يؤمن وفورات الحجم لموردي الزراعات وphaco، بينما استعانة NHS بالمصادر الخارجية للعيادات الخاصة تحافظ على حجم الإجراءات حتى أثناء ضغوط قدرة المستشفيات العامة. أنظمة اعتلال الشبكية السكري تسجل أسرع نمو بمعدل نمو سنوي مركب قدره 7.98%، مدفوع بارتفاع حالات السكري وطرح OCT على الصعيد الوطني. الصناديق تتفاوض على عقود متعددة السنوات تحاذي استهلاك الأجهزة مع التزامات دورة الفحص، ضامنة تدفقات نقدية مستقرة لبائعي التصوير.

إدارة الجلوكوما تستفيد من الهجرة إلى الأجهزة قليلة التدخل مثل PRESERFLO MicroShunt، التي يعتمدها الجراحون عندما تنصح الإرشادات بالتدخل المبكر. تدفقات عمل التنكس البقعي المرتبط بالعمر (AMD) تعتمد على تصوير أعلى دقة يدعم قرارات العلاج المضاد لـ VEGF في الوقت المناسب، دافعة ترقيات في الأنظمة المدمجة للحقل الواسع وOCT-angiography. المنصات المتقاطعة للإشارات تقلل تعقيد الشراء، مما يتيح للمشترين خدمة مرضى AMD والسكري بنفس الوحدة. البائعون الموضوعون مع مثل هذه الأنظمة المرنة يقصرون دورات المبيعات ويدافعون عن الأسعار، خاصة عندما تضيق ميزانيات رأس المال.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المستشفيات ترسو الحجم، مراكز الجراحة الخارجية تسرع

تحتل المستشفيات حصة 40.71% من حجم سوق أجهزة طب العيون في المملكة المتحدة في عام 2024 على ظهر نطاق خدمة واسع وإدارة الحالات المعقدة. لكن مراكز الجراحة الخارجية تتقدم بمعدل نمو سنوي مركب قدره 7.83% بينما تصبح الجراحة اليومية افتراضية لطب العيون الروتيني. مجموعة بيانات "الحالة اليومية أولاً" لـ Getting It Right First Time (GIRFT) تُظهر 84% من الإجراءات مكتملة بالفعل في نفس اليوم في إنجلترا. المقدمون الخصوصيون يستغلون هذه الكفاءة لكسب اتفاقيات استعانة NHS بالمصادر الخارجية لإعتام عدسة العين، غالباً ما يجمعون ترقيات العدسة الانكسارية للمرضى الدافعين ذاتياً. ملفات الشراء الخاصة بهم تؤكد على قابلية النقل ودورات التدوير القصيرة، دافعة المصنعين لتصميم مجاهر أخف وكاسيتات التعقيم سريعة الدورة.

العيادات المتخصصة تستفيد من التصميمات الداخلية المتميزة والمجاهر الجيل التالي مع التراكبات الرقمية كمميزات تسويقية، معيدة تموضع أداء المعدات كجزء من تجربة المريض. المستشفيات العامة تحوط نقص القدرة بالشراكة مع مراكز علاج القطاع المستقل في نماذج المحور والشعاع التي تتقاسم أجهزة التصوير. البائعون الذين يقدمون دعم خدمات ما بعد البيع الموحد عبر كلا الإعدادين يعززون قواعد الإيرادات المتكررة من خلال عقود الصيانة التي تسافر مع المعدات، بغض النظر عن الملكية.

التحليل الجغرافي

تبقى إنجلترا محرك الحجم الأساسي بفضل سكانها الأكبر وقوة الشراء المباشرة لـ NHS إنجلترا. عقود الإطار التي تغطي فحص اعتلال الشبكية السكري تركز طلب التصوير، خالقة قمم دورية تتموج عبر سلسلة توريد التشخيصات. اسكتلندا تعطي الأولوية لطب العيون عن بُعد للوصول للمجتمعات النائية، موسعة الطلب على أنظمة التصوير المحمولة مع اتصال الأقمار الصناعية. ويلز تعتمد تجارب التكليف القائمة على النتائج التي تكافئ مكاسب حدة البصر الموثقة، دافعة الموردين لدمج لوحات التحليلات. شبكة مستشفيات أيرلندا الشمالية الأصغر تسرع دورات التجديد للحفاظ على التوافق مع معايير المعدات في إنجلترا، ضامنة اعتماد الأطباء العابر للحدود.

مستشفيات لندن التعليمية تقود الاعتماد المبكر للتشخيصات المعززة بالذكاء الاصطناعي، مقدمة وضع المواقع المرجعية في مقابل حزم تدريب مجمعة. مجموعات صناديق Manchester وBirmingham تكرر هذه النشر، ساعية لتقليل تراكمات المرضى الخارجيين من اضطرابات الجائحة. مراكز الجراحة الخارجية الإقليمية عبر Midlands وSouth-West تجذب دعم الأسهم الخاصة، مكونة شبكات متعددة المواقع تعير أساطيل المجاهر العينية من OEM واحد. الموردون الذين يلبون كلاً من حوكمة الأمة المفوضة ومعايير الأمن السيبراني للحكومة المركزية يجدون سهولة أكبر في تأمين اتفاقيات متعددة المناطق. بينما تتساوى أطر الحوكمة الرقمية، من المتوقع أن تتوافق دورات الشراء بشكل أوثق عبر الإدارات المفوضة، مهدئة قمم الطلب ومقللة الاحتكاك اللوجيستي.

المشهد التنافسي

يُظهر سوق أجهزة طب العيون في المملكة المتحدة تركيز متوسط. Alcon وJohnson & Johnson Vision Care تستفيدان من شبكات الموزعين الراسخة للحفاظ على مواقع مهيمنة، بينما اللاعب المحلي Rayner يضاعف قدرة العدسة داخل العين لتلبية معايير الشراء المستدام لـ NHS. نظام البرمجيات البيئي لـ Carl Zeiss Meditec يربط OCT ومحللات المجال والمجاهر الجراحية في طبقة بيانات واحدة، مما يتيح للجراحين عرض مقاييس المريض عبر نقاط اللمس المحيطة بالعملية. STAAR Surgical تحوط الاعتماد على إعتام عدسة العين من خلال محفظة العدسة القابلة للزراعة المتوافقة مع الطلب المتزايد للجراحة الانكسارية بين الديموغرافيات الأصغر. شراء Regeneron لـ Oxular يوسع منصة توصيل الأدوية للشبكية، مما يوضح كيف تسعى شركات الأدوية الكبرى لتآزرات الأجهزة.

تأثير الأسهم الخاصة يشكل قرارات الشراء بينما يوحد الرعاة المعدات عبر شبكات العيادات لفتح خصومات الحجم. تمويل Morgan Stanley Private Credit لـ Unifeye Vision Partners والتزام Carlyle بـ 250 مليون يورو لـ Sanoptis يمثلان استراتيجيات التوحيد التي تجمع قوة الشراء. العيادات تحت مثل هذه الملكية تتفاوض على اتفاقيات رئيسية تضمن أحجام شراء دنيا، مما يضغط هوامش الوحدة لكن يؤمن حصة محفظة البائع. اللاعبون المتخصصون الأصغر يحتفظون بالنفوذ في المجالات المتخصصة مثل العدسات اللاصقة المتخصصة، مثبتين أن الابتكار يمكن أن يعوض عيوب الحجم عندما تكون الحواجز التنظيمية منخفضة.

التمايز التكنولوجي يتمحور الآن حول التكامل بدلاً من مقاييس الأداء المعزولة. البائعون الذين يقرنون الأجهزة بالتحليلات وبوابات السحاب الآمنة يلبون كلاً من الضرورات السريرية والتنظيمية تحت قاعدة المراقبة مدى الحياة لـ MHRA. أولئك الذين يفتقرون للمنصات المتصلة غالباً ما يسعون للشراكات أو الاستحواذات لسد الفجوات، اتجاه متوقع أن يستمر بينما تزداد تكاليف الامتثال. المستشفيات تطلب بشكل متزايد أدلة على شهادة الأمن السيبراني في وثائق المناقصة، مما يرفع فعلياً عتبة الدخول للشركات الأصغر للأجهزة.

قادة صناعة أجهزة طب العيون في المملكة المتحدة

-

Alcon Inc.

-

Johnson & Johnson Vision Care

-

Carl Zeiss Meditec AG

-

Bausch + Lomb Corp.

-

CooperVision Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: Morgan Stanley Private Credit رتبت تمويل النمو لـ Unifeye Vision Partners لدعم شراكتها مع Brooks Eye Associates، معززة الترقيات التكنولوجية والسيولة للاستحواذات.

- مارس 2025: BGF أنهت استثماراً متعدد الملايين من الجنيهات في OCL Vision لتوسيع قدرة المسرح وتعزيز التسويق الرقمي بينما يرتفع الطلب الخاص على جراحة العيون.

- مارس 2025: Carlyle التزمت بـ 250 مليون يورو لـ Sanoptis، مخصصة لاستحواذات العيادات المساندة ووصول أوسع لتكنولوجيا الجراحة.

- يناير 2025: Regeneron أكملت استحواذ Oxular وجهاز التوصيل Oxulumis، معززة قدرات العلاج المستمر للشبكية.

- يونيو 2024: EssilorLuxottica استحوذت على حصة 80% في Heidelberg Engineering، موسعة محفظة OCT ومشيرة لتحول استراتيجي نحو التشخيص السريري.

نطاق تقرير سوق أجهزة طب العيون في المملكة المتحدة

أجهزة طب العيون هي أجهزة طبية تُستخدم في طب العيون وقياس البصريات. هذه الأجهزة تتراوح من الأجهزة والمعدات غير الغازية المستخدمة بشكل متكرر للتشخيص إلى الأجهزة الغازية مثل العدسات اللاصقة (ومنتجات العناية التي تأتي معها) والأجهزة القابلة للزراعة مثل العدسات داخل العين وأدوات الجلوكوما.

يتم تقسيم سوق أجهزة طب العيون في المملكة المتحدة حسب الأجهزة (الأجهزة الجراحية (أجهزة تصريف الجلوكوما، وأدوات وزراعات الجلوكوما، والعدسات داخل العين، وأجهزة الليزر، والأجهزة الجراحية الأخرى)، وأجهزة التشخيص والمراقبة (أجهزة الانكسار التلقائي ومقاييس القرنية، وأنظمة طوبوغرافيا القرنية، وأنظمة التصوير بالموجات فوق الصوتية العينية، ومناظير العين، وماسحات التصوير المقطعي البصري المتماسك، وأجهزة التشخيص والمراقبة الأخرى)، وأجهزة تصحيح الرؤية (النظارات والعدسات اللاصقة)). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أجهزة التشخيص والمراقبة | ماسحات OCT |

| كاميرات القاع والشبكية | |

| أجهزة الانكسار التلقائي ومقاييس القرنية | |

| أنظمة طوبوغرافيا القرنية | |

| أنظمة التصوير بالموجات فوق الصوتية | |

| مقاييس المحيط والضغط | |

| أجهزة التشخيص والمراقبة الأخرى | |

| الأجهزة الجراحية | أجهزة جراحة إعتام عدسة العين |

| أجهزة جراحة الزجاجية والشبكية | |

| أجهزة الجراحة الانكسارية | |

| أجهزة جراحة الجلوكوما | |

| الأجهزة الجراحية الأخرى | |

| أجهزة العناية بالرؤية | إطارات وعدسات النظارات |

| العدسات اللاصقة |

| إعتام عدسة العين |

| الجلوكوما |

| اعتلال الشبكية السكري |

| مؤشرات المرض الأخرى |

| المستشفيات |

| العيادات المتخصصة في طب العيون |

| مراكز الجراحة الخارجية |

| المستخدمون النهائيون الآخرون |

| حسب نوع الجهاز | أجهزة التشخيص والمراقبة | ماسحات OCT |

| كاميرات القاع والشبكية | ||

| أجهزة الانكسار التلقائي ومقاييس القرنية | ||

| أنظمة طوبوغرافيا القرنية | ||

| أنظمة التصوير بالموجات فوق الصوتية | ||

| مقاييس المحيط والضغط | ||

| أجهزة التشخيص والمراقبة الأخرى | ||

| الأجهزة الجراحية | أجهزة جراحة إعتام عدسة العين | |

| أجهزة جراحة الزجاجية والشبكية | ||

| أجهزة الجراحة الانكسارية | ||

| أجهزة جراحة الجلوكوما | ||

| الأجهزة الجراحية الأخرى | ||

| أجهزة العناية بالرؤية | إطارات وعدسات النظارات | |

| العدسات اللاصقة | ||

| حسب مؤشر المرض | إعتام عدسة العين | |

| الجلوكوما | ||

| اعتلال الشبكية السكري | ||

| مؤشرات المرض الأخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| العيادات المتخصصة في طب العيون | ||

| مراكز الجراحة الخارجية | ||

| المستخدمون النهائيون الآخرون | ||

الأسئلة الرئيسية التي تمت الإجابة عليها في التقرير

ما هو الحجم الحالي لسوق أجهزة طب العيون في المملكة المتحدة؟

يقف حجم سوق أجهزة طب العيون في المملكة المتحدة عند 2.18 مليار دولار أمريكي في عام 2025.

ما مدى سرعة النمو المتوقعة لسوق أجهزة طب العيون في المملكة المتحدة؟

من المتوقع أن يتقدم بمعدل نمو سنوي مركب قدره 6.53%، ليصل إلى 3.01 مليار دولار أمريكي بحلول عام 2030.

أي قطاع أجهزة ينمو بأسرع وتيرة داخل السوق؟

أجهزة التشخيص والمراقبة تُظهر أعلى زخم، مع معدل نمو سنوي مركب متوقع قدره 8.81% حتى عام 2030.

لماذا تعتبر مراكز الجراحة الخارجية مهمة لنمو السوق؟

مراكز الجراحة الخارجية تقدم معظم إجراءات العين الروتينية كحالات يومية وتتوسع بمعدل نمو سنوي مركب قدره 7.83%، مما يحفز الطلب على المعدات المحمولة عالية الإنتاجية.

كيف ستؤثر لوائح MHRA على موردي الأجهزة؟

مراقبة الأداء مدى الحياة الأكثر صرامة ترفع تكاليف الامتثال، مما يفضل المصنعين الذين يدمجون قدرات التقاط البيانات الآمنة في منصاتهم.

آخر تحديث للصفحة في: