حجم وحصة سوق أجهزة العيون الصينية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

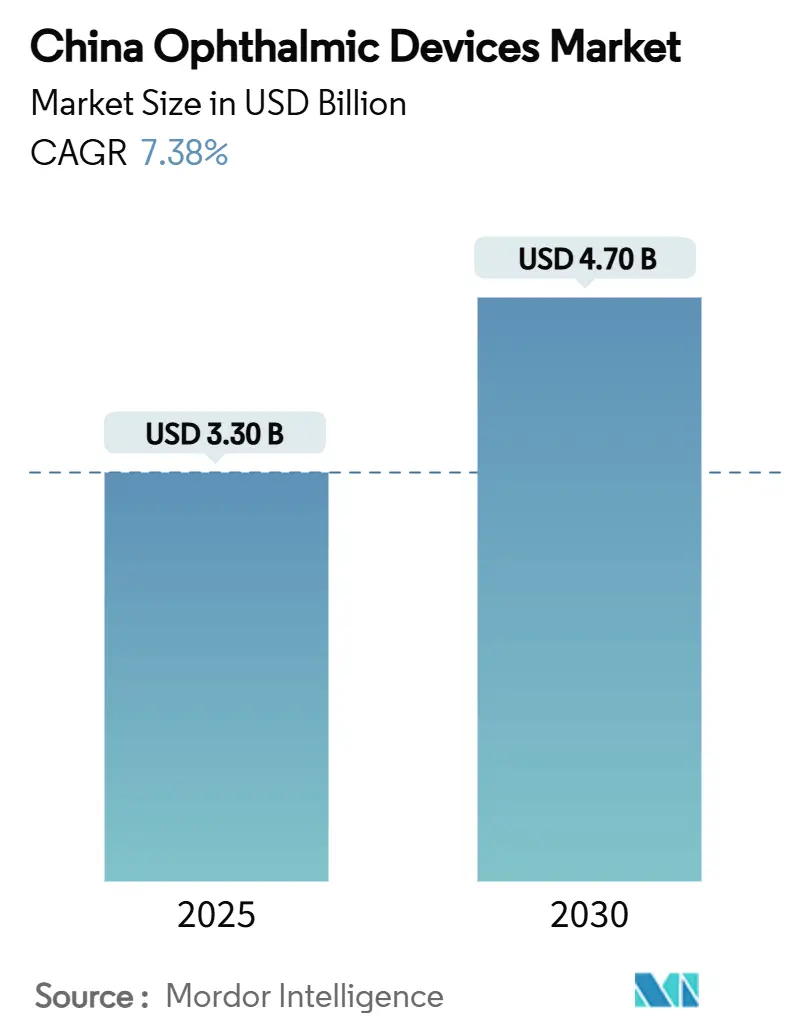

| حجم السوق (2025) | 3.30 مليار دولار أمريكي |

| حجم السوق (2030) | 4.70 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.38% CAGR |

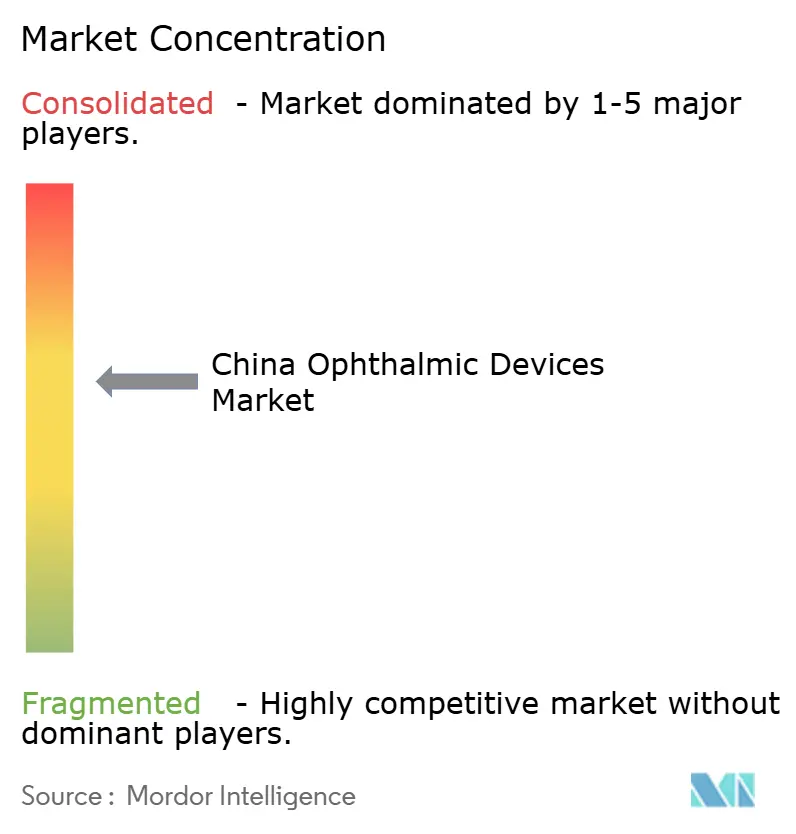

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة العيون الصينية بواسطة Mordor Intelligence

بلغ حجم سوق أجهزة العيون الصينية 3.30 مليار دولار أمريكي في عام 2025 ومن المقرر أن يصل إلى 4.70 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 7.38% خلال الفترة 2025-2030 لسوق أجهزة العيون الصينية. الشيخوخة الديموغرافية، والارتفاع الحاد في قصر النظر عند الأطفال وبرنامج التعويض الوطني لإعتام عدسة العين تزيد من أحجام الإجراءات، بينما مزادات الشراء بالجملة التي تديرها الحكومة تدفع منتجات التصوير والجراحة والعناية بالبصر المصممة محلياً إلى المشتريات السائدة. المستشفيات التي تواجه أسعار الواردات المتضخمة بسبب التعريفات الجمركية تجرب الآن أشعة الليزر الصينية المتميزة التي تلبي عتبات الدقة العالمية، مما يسرع الاستبدال بالواردات ويتنوع في التوريد. بالتوازي مع ذلك، تقوم سلاسل العناية بالعيون الخاصة بتجهيز مدن الفئة الثانية والثالثة بأجنحة تشخيصية متكاملة، مما يوسع التغطية الجغرافية ويعزز زخم سوق أجهزة العيون الصينية خلال العقد.

النقاط الرئيسية للتقرير

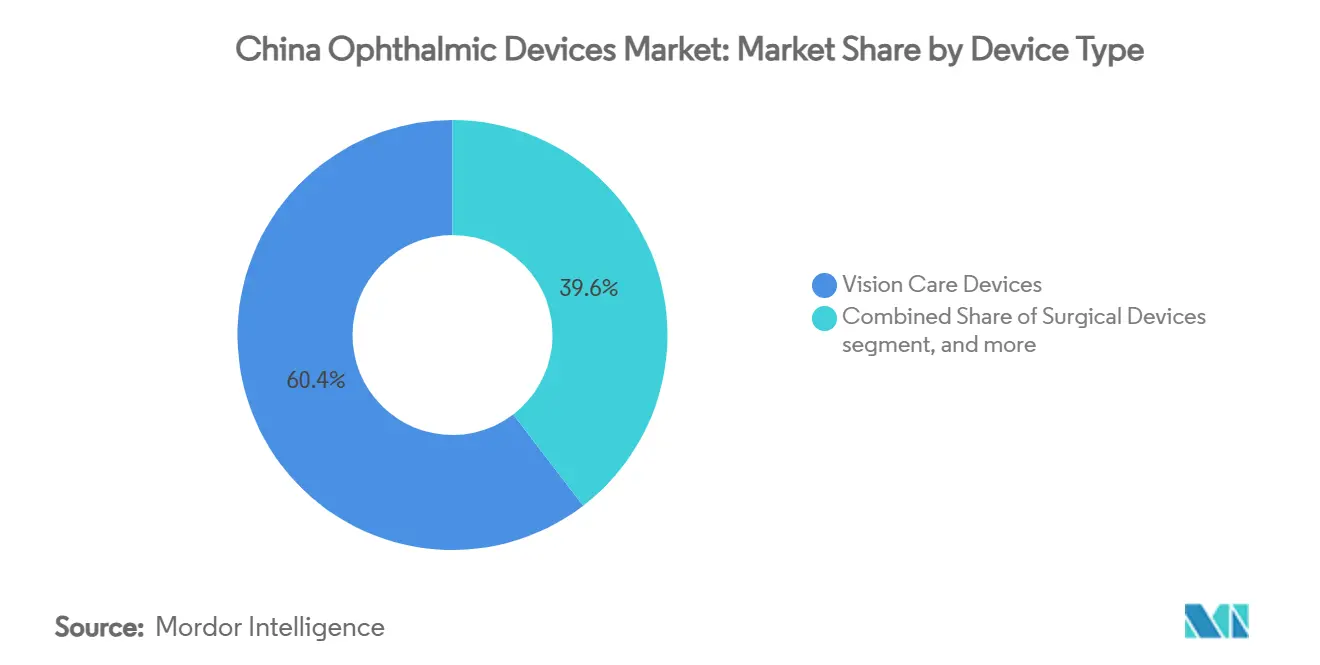

- حسب نوع الجهاز، احتلت العناية بالبصر 60.41% من حصة سوق أجهزة العيون الصينية في عام 2024؛ ومن المتوقع أن تنمو أجهزة التشخيص والمراقبة بمعدل نمو سنوي مركب قدره 10.11% حتى عام 2030.

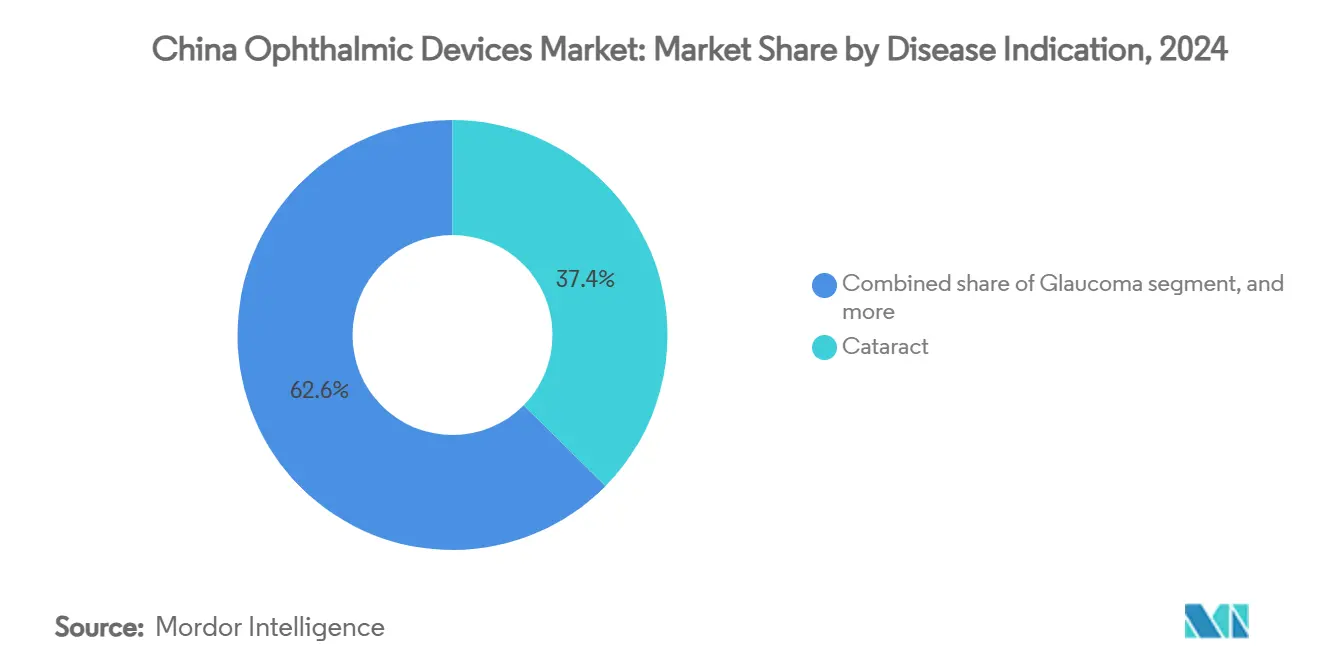

- حسب مؤشر المرض، استحوذت إعتام عدسة العين على حصة 37.41% من حجم سوق أجهزة العيون الصينية في عام 2024، بينما من المقرر أن يتوسع اعتلال الشبكية السكري بمعدل نمو سنوي مركب قدره 7.11% حتى عام 2030.

- حسب المستخدم النهائي، هيمنت المستشفيات بإيرادات 44.11% في عام 2024، في حين يُتوقع أن تحقق مراكز الجراحة الخارجية معدل نمو سنوي مركب قدره 7.52% بين عامي 2025 و2030.

اتجاهات وآراء سوق أجهزة العيون الصينية

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الارتفاع السريع لقصر النظر الحضري بين الشباب الصيني | +1.4% | مدن الفئة الأولى والثانية | متوسط المدى (2-4 سنوات) |

| توسع التعويض الحكومي لجراحة إعتام عدسة العين | +1.2% | على مستوى البلاد | طويل المدى (≥ 4 سنوات) |

| تزايد استثمارات سلاسل العناية بالعيون الخاصة في مدن الفئة الثانية والثالثة | +0.9% | مدن الفئة الثانية والثالثة | متوسط المدى (2-4 سنوات) |

| ارتفاع معدل الإصابة بإعتام عدسة العين والجلوكوما المرتبط بالشيخوخة في المقاطعات الساحلية | +0.8% | المقاطعات الساحلية | طويل المدى (≥ 4 سنوات) |

| اعتماد أكشاك الفحص المدعومة بالذكاء الاصطناعي من قبل المستشفيات المجتمعية | +0.7% | مستشفيات المقاطعات والمجتمع | قصير المدى (≤ 2 سنة) |

| الموافقات السريعة من NMPA للزروع العينية المبتكرة | +0.5% | على مستوى البلاد | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

الارتفاع السريع لقصر النظر الحضري يحول الطلب على الأجهزة

تصاعد قصر النظر عند الأطفال أعاد توجيه إنفاق الأسر من النظارات الأساسية نحو الفحص والعلاج المتميز، مما رفع القطاعات عالية الهامش داخل سوق أجهزة العيون الصينية. العدسات الداخلية العينية المعتمدة من إدارة المنتجات الطبية الوطنية تمتد الآن للتصحيح الجراحي للمراهقين، مما يدل على قفزة من الإجراءات الخاصة بالبالغين فقط[1]إدارة المنتجات الطبية الوطنية، "قائمة موافقة تسجيل الأجهزة،" nmpa.gov.cn. العيادات المجتمعية تنشر كاميرات قاع العين بالذكاء الاصطناعي بدقة تشخيصية >95%، مما يسرع الكشف المبكر ويغذي الإحالات إلى المراكز الجراحية. الآباء يختارون بشكل متزايد العدسات اللاصقة اليومية القابلة للاستبدال الواعدة بالسيطرة على الاستطالة المحورية، مما يعزز إيرادات بائعي التجزئة ويحافظ على الطلب على مقاييس الطول المحوري التي تتتبع نتائج العلاج. دورات الابتكار الأقصر في برامج التشخيص تدفع تحديثات النظام قبل انتهاء قيمة الأجهزة، مما يعزز سلوك الشراء المتكرر.

توسع التعويض الحكومي لجراحة إعتام عدسة العين

التعويض الوطني ضاعف جراحات إعتام عدسة العين في خمس سنوات، مما رفع استخدام اللزوجات، مقابض الفاكو والعدسات الداخلية العينية. يقين الميزانية يحث المستشفيات على استبدال الوحدات القديمة بمنصات الفيمتوثانية التي تقلل معدلات التعقيد، واثقة من أن النفقات الرأسمالية الأعلى تُقابل بأحجام حالات مضمونة[2]إدارة الضمان الصحي الوطنية، "تحديث فهرس التعويض السنوي،" nhsa.gov.cn. مناقصات الشراء بالجملة تفضل المواد الاستهلاكية المحلية التي تلبي سقوف الأسعار، مما يرسي محرك إيرادات طويل المدى لسوق أجهزة العيون الصينية. الموردون الذين يجمعون إضافات قطع الكبسولة والعبوات أحادية الاستخدام يكسبون ميزة من خلال ضغط أوقات التبادل وتوظيف غرف العمليات.

استثمارات سلاسل العناية بالعيون الخاصة في مدن الفئة الثانية والثالثة

مشغلو السلاسل يستخدمون توسع "1 + 8 + N" محوري، حيث كل مستشفى ثلاثي رئيسي يرسي عدة عيادات فرعية، كل منها تتطلب مقاييس انكسار تلقائية، مصابيح شقية وأجنحة قاع العين. المستشفيات الممولة أجنبياً التي تدخل المناطق التجريبية ترفع مواصفات التشخيص الأساسية، مما يجبر البائعين على تضمين الصيانة والتدريب وتجميع المخزون في العطاءات. العقود على مستوى البلاد تكافئ الموردين ذوي البصمات الخدمية الكثيفة، مما يعزز مقياس سوق أجهزة العيون الصينية خارج النوى الحضرية.

ارتفاع معدل الإصابة بإعتام عدسة العين والجلوكوما المرتبط بالشيخوخة

المقاطعات الساحلية تظهر أسرع نمو في السكان الذين تبلغ أعمارهم ≥55 عاماً، مما يرفع أحمال حالات إعتام عدسة العين والجلوكوما. المستشفيات ضغطت الإقامة الداخلية عبر مسارات جراحة اليوم الواحد، واختارت وحدات فاكو مدمجة ومجاهر محمولة تناسب المسارح الصغيرة. أخصائيو الجلوكوما يعتمدون أدوات رأب القناة طفيفة التوغل التي تقصر وقت الحالة، مما يدعم إنتاجية يومية أعلى. المراكز المجتمعية تعطي الأولوية لـ OCT العصب البصري في معسكرات الفحص الضاحية، مما ينشر التصوير المتقدم عبر المرافق من الدرجات الأدنى.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص الجراحين المدربين على الزمالة في طب العيون في داخل الصين | -0.7% | المقاطعات الداخلية | قصير المدى (≤ 2 سنة) |

| التعريفات الجمركية العالية على أشعة الليزر الجراحية المتميزة | -0.5% | على مستوى البلاد | متوسط المدى (2-4 سنوات) |

| مزادات مشتريات المستشفيات العامة الحساسة للسعر | -0.6% | على مستوى البلاد | قصير المدى (≤ 2 سنة) |

| أجهزة التشخيص المحمولة المقلدة في قنوات التوزيع غير الرسمية | -0.4% | المناطق الريفية والأسواق غير الرسمية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص الجراحين المدربين على زمالة طب العيون

نسب الجراح إلى السكان تتأخر عن الأهداف الوطنية في المقاطعات الداخلية، مما يحد من الإنتاجية الجراحية رغم توفر المعدات. المنح الإقليمية تدعم أكشاك الفرز بالذكاء الاصطناعي التي تحيل الحالات المؤكدة فقط إلى مستشفيات المدن، مما يخفف العبء ولكن يقيد اعتماد منصات الجسم الزجاجي الشبكية المعقدة. شراكات التدريب تلزم بالتبرع بأنظمة المحاكاة، مما يعزز مبيعات المعدات الرأسمالية في المراكز التعليمية لكن لا يقضي تماماً على عنق الزجاجة في القوى العاملة الذي يهدئ نمو سوق أجهزة العيون الصينية.

التعريفات الجمركية العالية على أشعة الليزر الجراحية المتميزة

جولات التعريفة المتتالية تضخم تكاليف الوصول على أشعة الليزر المستوردة الفيمتوثانية والإكسيمر، مما يضيق هامش فعاليتها من حيث التكلفة في المناقصات العامة. الشركات المحلية تكشف عن أنظمة استئصال 1000 هرتز تلبي المعايير العالمية، مما يلتقط التجارب ويمدد عقود التوريد عندما تبقى النتائج السريرية ثابتة[3]المصدر: وزارة التجارة، "إشعار تعديل التعريفة 2024،" mofcom.gov.cn. بعض الشركات متعددة الجنسيات تعيد تجميع الوحدات في المناطق المقيدة لتخفيف الرسوم، لكن تأخيرات الانتقال توسع نافذة الاستبدال للمنافسين المحليين.

تحليل القطاعات

حسب نوع الجهاز: التشخيص المحلي يعطل هيمنة الواردات

مثلت أجهزة التشخيص والمراقبة 23.11% من حجم سوق أجهزة العيون الصينية لعام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 10.11% حتى عام 2030. الموردون المحليون يقومون الآن بتركيب أكثر من نصف محطات عمل OCT في مستشفيات المقاطعات، مدعومين بوحدات الذكاء الاصطناعي التي تسمح للفنيين بتقديم تقارير جاهزة للإحالة دون إشراف متخصص. دورات إصدار البرامج الأسرع تقنع المرافق بتحديث المعدات قبل جداول الاستهلاك، مما يرفع إيرادات الاستبدال. العناية بالبصر تبقى أكبر حصة بنسبة 60.41%، مدفوعة بالعدسات اللاصقة السيليكون هيدروجيل اليومية القابلة للاستبدال التي تستفيد من انتشار التجارة الإلكترونية. الأجهزة الجراحية تساهم بـ 16.6% وتكسب من ضمانات المناقصات المجمعة التي تدعم إقبال عدسات إعتام عدسة العين، بينما المراكز الخارجية تشتري وحدات فاكو مع قطع الكبسولة المتكامل لتقليل وقت المسرح.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب مؤشر المرض: إدارة قصر النظر تقود الابتكار

حلول قصر النظر تشكل 32.12% من حجم سوق أجهزة العيون الصينية لعام 2024 وتحمل توقع معدل نمو سنوي مركب 9.01% حتى عام 2030، مدفوعة بعدسات الأورثو-ك، علاج الأتروبين وأدوات تتبع الطول المحوري المجمعة في منصات ممارسة متكاملة. إعتام عدسة العين يبقى مهيمناً بنسبة 37.41% وينمو بمعدل نمو سنوي مركب 7.11% على ظهر التعويض وتمديد متوسط العمر المتوقع. أجهزة اعتلال الشبكية السكري، رغم أنها أصغر، تحقق معدل نمو سنوي مركب 11.02% حيث كاميرات قاع العين المحمولة المربوطة بالذكاء الاصطناعي السحابي تمكن الفحص الريفي وتحفز تدخلات الليزر المتتالية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المراكز الخارجية تعيد تشكيل تقديم الرعاية

مراكز الجراحة الخارجية (ASCs) استحوذت على 28.11% من حصة سوق أجهزة العيون الصينية في عام 2024 ومن المتوقع أن تحقق معدل نمو سنوي مركب 7.52% حتى عام 2030 حيث تلزم الجهات التنظيمية بأن تشكل جراحة اليوم الواحد 60% من إجراءات العيون الاختيارية. الإنتاجية المتزايدة تدفع المشغلين لتفضيل وحدات فاكو مدمجة، أجنحة ليزر انكسارية ووحدات استئصال الجسم الزجاجي التي تحافظ على العقامة في المسارح الصغيرة عالية التبادل. الموردون يعززون العطاءات من خلال تقديم عقود التأجير، الدفع لكل استخدام والخدمة المُدارة التي تربط تكاليف المعدات بإيرادات الإجراء، نموذج يقلل حواجز الدخول للسلاسل المستقلة الحريصة على التوسع في مدن الفئة الثالثة.

المستشفيات احتفظت بـ 44.41% من حجم سوق أجهزة العيون الصينية في عام 2024، إلى حد كبير لأن حالات الجسم الزجاجي الشبكية المعقدة وطعم القرنية لا تزال تتمركز حول المراكز الثلاثية القادرة على الاستثمار في OCT أثناء العملية، مجاهر ثلاثية الأبعاد ومسارح تدفق صفحي هجينة. فرق الإدارة توسع مختبرات المحاكاة لتسريع تدريب المقيمين وتقصير جداول الاعتماد، مما يعزز الطلب على المجاهر المكونة للمدربين ووحدات فاكو الممارسة. عيادات العيون المتخصصة تحتفظ بالحصة المتبقية وتتسع من خلال قوالب الامتياز التي تحدد مسبقاً مقاييس الانكسار التلقائية، المصابيح الشقية ومحللات المجال البصري، مما يعطي المصنعين دورات تحديث متوقعة مربوطة بنوافذ الاستبدال المتفاوض عليها مركزياً.

التحليل الجغرافي

المقاطعات الساحلية الشرقية ساهمت بأكثر من نصف حجم سوق أجهزة العيون الصينية في عام 2025 وتستمر في وضع جدول أعمال التكنولوجيا مع الاعتماد المبكر لمنصات إعتام عدسة العين الفيمتوثانية والعدسات الداخلية العينية متعددة البؤر، مما يعكس استعداد المريض لتمويل النتائج المتميزة ذاتياً. المستشفيات الحضرية تدمج فحص الذكاء الاصطناعي في أنظمة السجلات الطبية الإلكترونية وتربط أرشيف التصوير بمنصات السحابة الإقليمية، مما يسرع استبدال كاميرات قاع العين القديمة بأنظمة ذكية تلبي معايير الأمن السيبراني. بالتوازي، طرح 5G يمكن الإرشاد الجراحي في الوقت الفعلي، مما يعزز مغناطيسية الإحالة للمراكز الساحلية ويحافظ على الطلب التدريجي على المعدات.

مدن الفئة الثانية والثالثة تظهر أسرع معدل نمو سنوي مركب 9.01% حتى عام 2030، مدفوعة بالإعانات البلدية التي تكفل بناء عيادات السلاسل الخاصة. السلطات المحلية تبادل امتيازات الإيجار بالتزامات لتدريب أخصائيي البصريات المجتمعيين، مما يشعل طلبات المجموعات للحزم التشخيصية الجاهزة من مقاييس الانكسار التلقائية، المصابيح الشقية، مقاييس التوتر ومحطات عمل OCT المحمولة. صانعو المعدات يربحون العقود من خلال تجميع القياس السحابي، استكشاف الأخطاء عن بُعد ومستودعات المخزون المشتركة التي تقلل وقت التعطل في الجغرافيات ذات التغطية الخدمية المجزأة. هذه التدابير تردم الفجوة التكنولوجية بين المدن الحضرية والمتوسطة الحجم، مما يعمق سوق أجهزة العيون الصينية.

المقاطعات الريفية لا تزال تتأخر في التغطية المتخصصة ولكنها تتقدم من خلال برامج التوعية المتنقلة التي تنشر شاحنات مجهزة بكاميرات قاع العين مقاومة للغبار ومدعومة بالبطارية، المصابيح الشقية وأكشاك الانكسار التلقائي. منح الطب عن بُعد الإقليمية تربط هذه الوحدات بمراكز القراءة الثلاثية، مما ينشئ خط أنابيب للمرضى المؤهلين جراحياً الموجهين نحو مراكز المقاطعات. مع مرور الوقت، أحجام الإحالة المتزايدة تبرر الاستثمارات في وحدات فاكو مدمجة، عبوات جراحية أحادية الاستخدام وعدسات داخلية عينية محملة مسبقاً محسنة للإعدادات محدودة الموارد. التوسع من أسفل إلى أعلى يضيق فجوات الرعاية الحضرية-الريفية ويبذر النمو طويل المدى لسوق أجهزة العيون الصينية.

المشهد التنافسي

التوازن التنافسي في سوق أجهزة العيون الصينية تحول نحو المبتكرين المحليين بعد حصول 121 جهازاً عالي الجودة على تصريح إدارة المنتجات الطبية الوطنية خلال الـ 24 شهراً الماضية، مما يضمن خيارات محلية في قطاعات كانت مهيمنة عليها الواردات. ضمانات السياسة بأن تحصل علامة تجارية محلية واحدة على الأقل على فتحة مناقصة في كل جولة مشتريات مجمعة تحقق أحجام أساسية تقلل مخاطر الإنفاق على البحث والتطوير وتحفز مستثمري رأس المال المخاطر على الاستمرار في تمويل التحديثات التكرارية.

الشركات العالمية الراسخة تحتفظ بمعاقل في أشعة الليزر الانكسارية المتميزة والمنصات المتقدمة للجسم الزجاجي الشبكية، لكن تصاعدات التعريفة تستمر في ضغط متوسط أسعار البيع المستوردة. Carl Zeiss Meditec أجابت من خلال الاستحواذ على مركز البحث العيني الهولندي لتعزيز مزيج أجهزتها الجراحية وبتطوير ترقيات البرامج المستندة للسحابة التي تضيف وظائف التصوير أثناء العملية دون تبديل الأجهزة. Alcon شراكة مع مقدمي الخدمة المقرين في شنغهاي لتقليل أوقات انتظار قطع الغيار، خطوة تهدف لحماية تجديدات المستشفيات حتى بينما لجان الشراء المجمع تتفحص إجمالي تكلفة دورة الحياة.

الشركات الصينية الناشئة تتخصص في المنافذ غير الملباة مثل العدسات الداخلية العينية لقصر النظر العالي ومنصات الفرز بالذكاء الاصطناعي لاعتلال الشبكية السكري. عدسة Loong Crystal PR من Eyebright Medical حصلت على موافقة الفئة الثالثة وتُسوق الآن عبر المراكز الانكسارية الرئيسية. نظام iTrack Advance canaloplasty من Nova Eye Medical حقق مبيعات 360,000 دولار أمريكي في الصين خلال ربع واحد ووسع مركز تدريبه في شنغهاي لدعم إدخال الجراحين. الشركات المحلية تكشف أيضاً عن نماذج أولية فيمتوثانية 1,000 هرتز، مستفيدة من سلاسل التوريد المحلية لتسريع دورات التكرار وتآكل علاوة الواردات المتبقية في جراحة الليزر الانكسارية.

قادة صناعة أجهزة العيون الصينية

-

Alcon Inc.

-

Johnson & Johnson Vision Care Inc.

-

Carl Zeiss Meditec AG

-

Bausch + Lomb Corp.

-

Topcon Corp.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أبلغت Pharmcube أن 121 جهازاً عينياً عالي الجودة حصل على موافقة NMPA، مما يشير إلى أن أنظمة OCT والقياس الحيوي المحلية تفوق الآن الواردات في المستشفيات العامة.

- أبريل 2025: التقى مجلس الرؤية مع مسؤولين في البيت الأبيض لمناقشة زيادات التكلفة المدفوعة بالتعريفة على الأجهزة الطبية من الفئة الأولى المستوردة من الصين، مما دفع المصدرين لتنويع الأسواق الوجهة.

- مارس 2025: رسم جديد بنسبة 20% على المواد البصرية الصينية رفع التعريفات الفعلية على بعض علب النظارات إلى 65%، مما شجع المصنعين على إعادة توجيه الطاقة نحو جنوب شرق آsia وأمريكا اللاتينية.

- فبراير 2025: أصدر مجلس الدولة الصيني آراء 2025 لتبسيط جداول المراجعة للأجهزة الطبية المبتكرة، مما يقصر المسارات للتشخيص المدعوم بالذكاء الاصطناعي.

- يناير 2025: حصلت Eyebright Medical على شهادة NMPA من الفئة الثالثة لعدسة Loong Crystal PR الداخلية، مما يفتح الطريق للإطلاق على مستوى البلاد.

نطاق تقرير سوق أجهزة العيون الصينية

وفقاً لنطاق التقرير، طب العيون هو فرع من العلوم الطبية يتعامل مع هيكل ووظيفة والأمراض المختلفة المتعلقة بالعين. أجهزة العيون هي معدات طبية مصممة لأغراض التشخيص والجراحة وتصحيح البصر. الأجهزة (أجهزة الجلوكوما، العدسات الداخلية العينية، أشعة الليزر، والأجهزة الجراحية الأخرى)، أجهزة التشخيص والمراقبة (مقاييس الانكسار التلقائية ومقاييس القرنية، أنظمة التصوير بالموجات فوق الصوتية العينية، منظار العين، ماسحات التماسك البصري، وأجهزة التشخيص والمراقبة الأخرى) تشكل سوق أجهزة العيون الصينية. التقرير يقدم القيمة (بالمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أجهزة التشخيص والمراقبة | ماسحات OCT |

| كاميرات قاع العين والشبكية | |

| مقاييس الانكسار التلقائية ومقاييس القرنية | |

| أنظمة طبوغرافيا القرنية | |

| أنظمة التصوير بالموجات فوق الصوتية | |

| مقاييس المحيط والتوتر | |

| أجهزة التشخيص والمراقبة الأخرى | |

| الأجهزة الجراحية | أجهزة جراحة إعتام عدسة العين |

| أجهزة جراحة الجسم الزجاجي الشبكية | |

| أجهزة الجراحة الانكسارية | |

| أجهزة جراحة الجلوكوما | |

| الأجهزة الجراحية الأخرى | |

| أجهزة العناية بالبصر | إطارات وعدسات النظارات |

| العدسات اللاصقة |

| إعتام عدسة العين |

| الجلوكوما |

| اعتلال الشبكية السكري |

| مؤشرات المرض الأخرى |

| المستشفيات |

| عيادات العيون المتخصصة |

| مراكز الجراحة الخارجية (ASCs) |

| المستخدمون النهائيون الآخرون |

| حسب نوع الجهاز | أجهزة التشخيص والمراقبة | ماسحات OCT |

| كاميرات قاع العين والشبكية | ||

| مقاييس الانكسار التلقائية ومقاييس القرنية | ||

| أنظمة طبوغرافيا القرنية | ||

| أنظمة التصوير بالموجات فوق الصوتية | ||

| مقاييس المحيط والتوتر | ||

| أجهزة التشخيص والمراقبة الأخرى | ||

| الأجهزة الجراحية | أجهزة جراحة إعتام عدسة العين | |

| أجهزة جراحة الجسم الزجاجي الشبكية | ||

| أجهزة الجراحة الانكسارية | ||

| أجهزة جراحة الجلوكوما | ||

| الأجهزة الجراحية الأخرى | ||

| أجهزة العناية بالبصر | إطارات وعدسات النظارات | |

| العدسات اللاصقة | ||

| حسب مؤشر المرض | إعتام عدسة العين | |

| الجلوكوما | ||

| اعتلال الشبكية السكري | ||

| مؤشرات المرض الأخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| عيادات العيون المتخصصة | ||

| مراكز الجراحة الخارجية (ASCs) | ||

| المستخدمون النهائيون الآخرون | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق أجهزة العيون الصينية؟

حجم سوق أجهزة العيون الصينية هو 3.30 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.70 مليار دولار أمريكي بحلول عام 2030.

أي فئة من الأجهزة تقود الإيرادات في قطاع العيون الصيني؟

منتجات العناية بالبصر تحتل أكبر حصة 60.41% من إيرادات عام 2024، مما يعكس الطلب القوي على العدسات اللاصقة القابلة للاستبدال وحلول العناية بالعدسات.

أي قطاع ينمو بأسرع معدل حتى عام 2030؟

من المتوقع أن تسجل أجهزة التشخيص والمراقبة أعلى معدل نمو سنوي مركب 10.11% بحلول عام 2030، مدفوعة بترقيات التصوير المدعومة بالذكاء الاصطناعي.

كيف تؤثر مراكز الجراحة الخارجية على طلب المعدات؟

التحولات السياسية التي تلزم بمعدلات جراحة يوم 60% تدفع مراكز الجراحة الخارجية لاعتماد وحدات فاكو مدمجة وتمويل الدفع لكل استخدام، مما يدعم معدل نمو سنوي مركب 7.52% لمجموعة المستخدم النهائي هذه.

ما هو الاتجاه التنظيمي الرئيسي الذي يشكل المنافسة السوقية؟

قواعد المشتريات المجمعة التي تحتفظ بفتحة مناقصة واحدة على الأقل لعلامة تجارية محلية تزيد وصول المصنعين المحليين للسوق وتسرع الاستبدال بالواردات.

آخر تحديث للصفحة في: