حجم وحصة سوق المواد الحيوية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

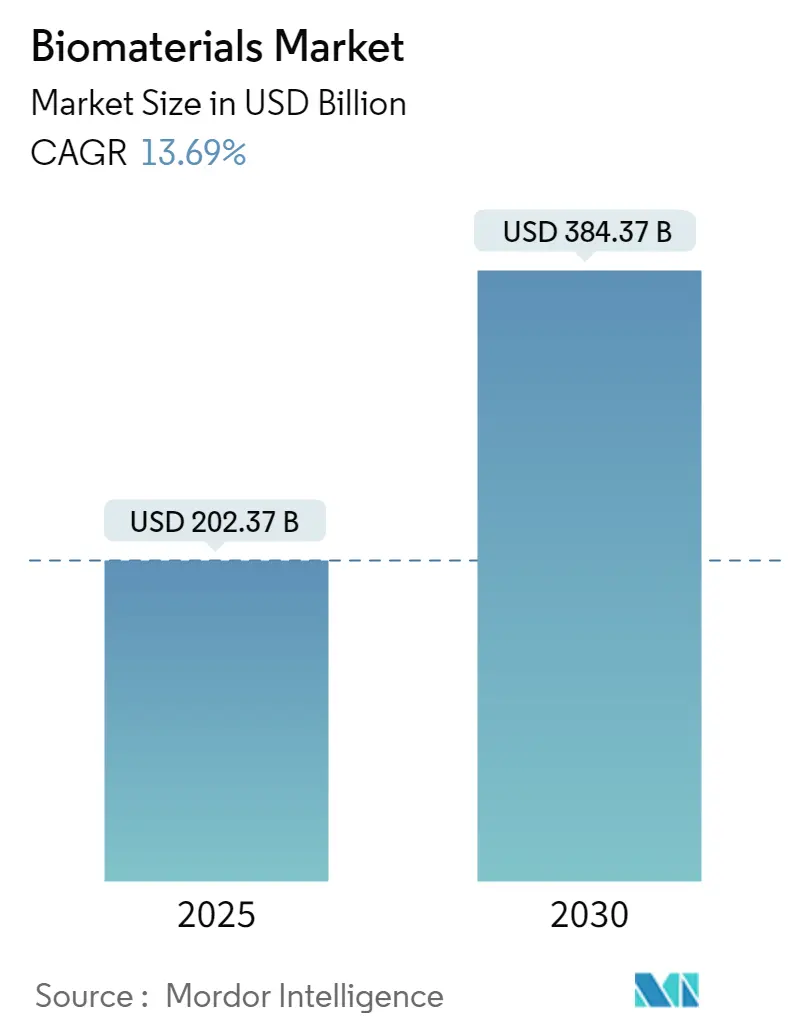

| حجم السوق (2025) | 202.37 مليار دولار أمريكي |

| حجم السوق (2030) | 384.37 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 13.69% CAGR |

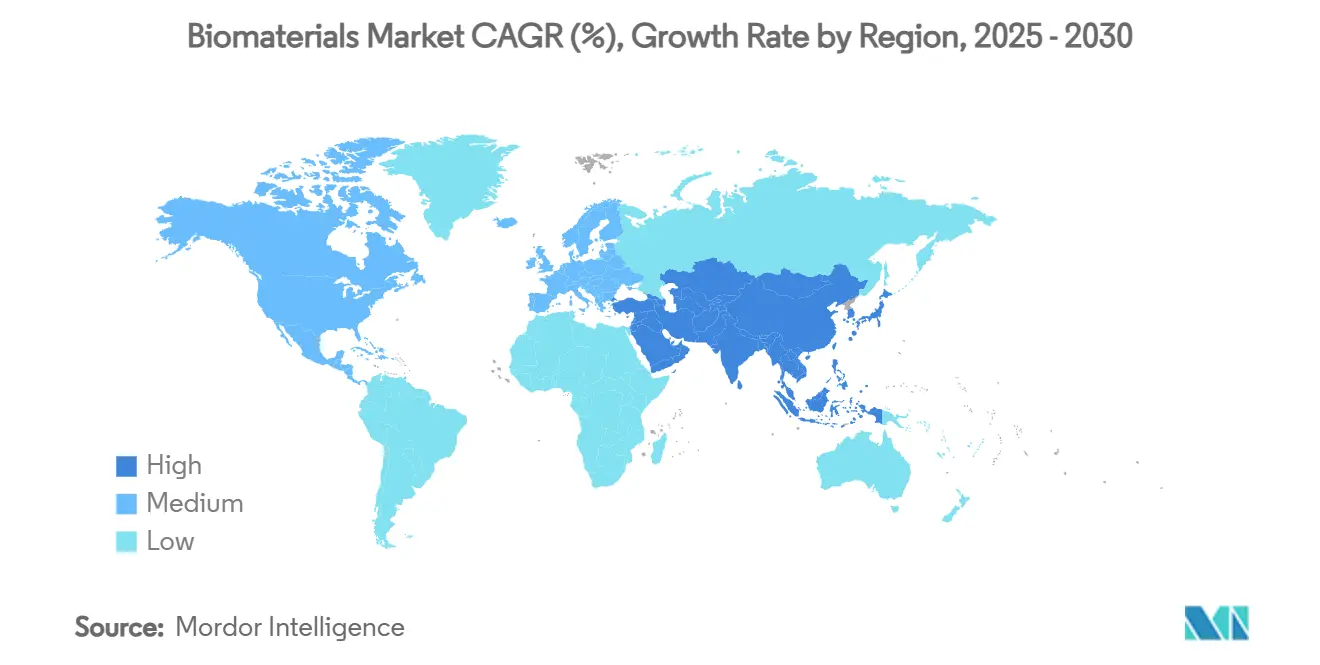

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

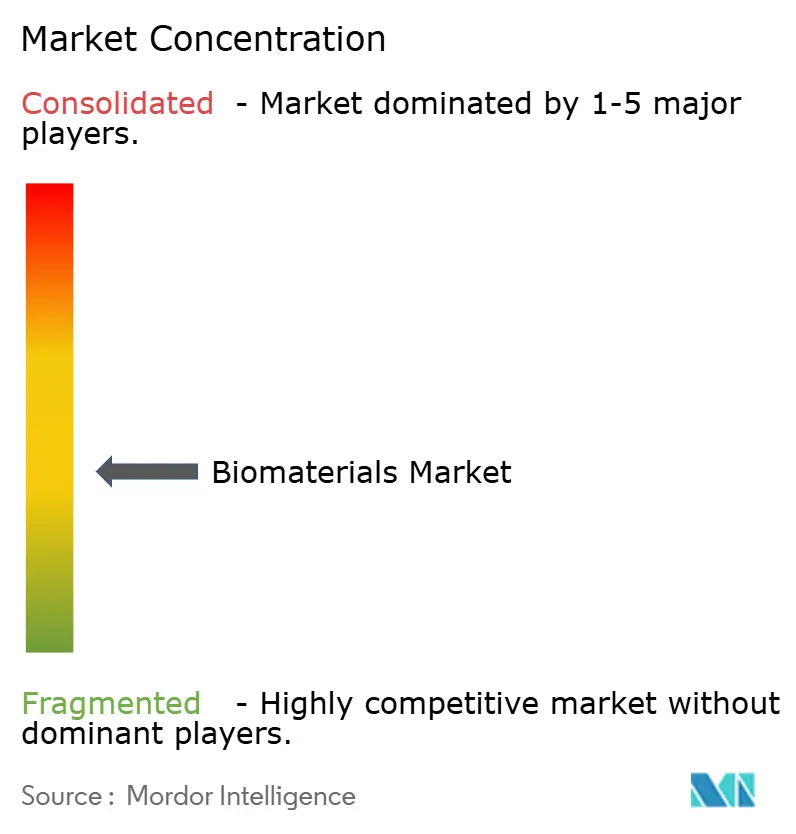

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المواد الحيوية من قِبل مؤسسة مردور للاستخبارات

يبلغ حجم سوق المواد الحيوية 202.37 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 384.37 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب قدره 13.69% طوال الفترة. يكتسب النمو زخماً من أحجام الإجراءات المدفوعة بالشيخوخة، والاختراقات السريعة في الطب التجديدي، والمسارات التنظيمية المُبسطة. تحافظ المواد البوليمرية على انتعاش الطلب بفضل قابليتها للتكيف في الدعامات القلبية الوعائية والحشوات العظمية، بينما تتوسع المواد الطبيعية المشتقة من النفايات بسرعة مع تكثيف تفويضات الاقتصاد الدائري. تستفيد أمريكا الشمالية من 1,041 تسمية جهاز اختراق من إدارة الغذاء والدواء تقلل مخاطر التسويق، بينما تتفوق آسيا والمحيط الهادئ بنمو من خانتين مدعوم بارتفاع الصين خمسة أضعاف في استبدالات الركبة وابتكارات اليابان في الخلايا الجذعية متعددة القدرات المستحثة (iPSC). تؤكد عمليات الاستحواذ الاستراتيجية-مثل شراء Enovis لشركة LimaCorporate مقابل 800 مليون يورو-على تحركات التكامل الرأسي الهادفة إلى تخفيف نقص المواد الخام وعقد امتثال اللائحة الأوروبية للأجهزة الطبية[1]المصدر: شركة Enovis، "Enovis تكمل استحواذها على LimaCorporate،" enovis.com .

النقاط الرئيسية للتقرير

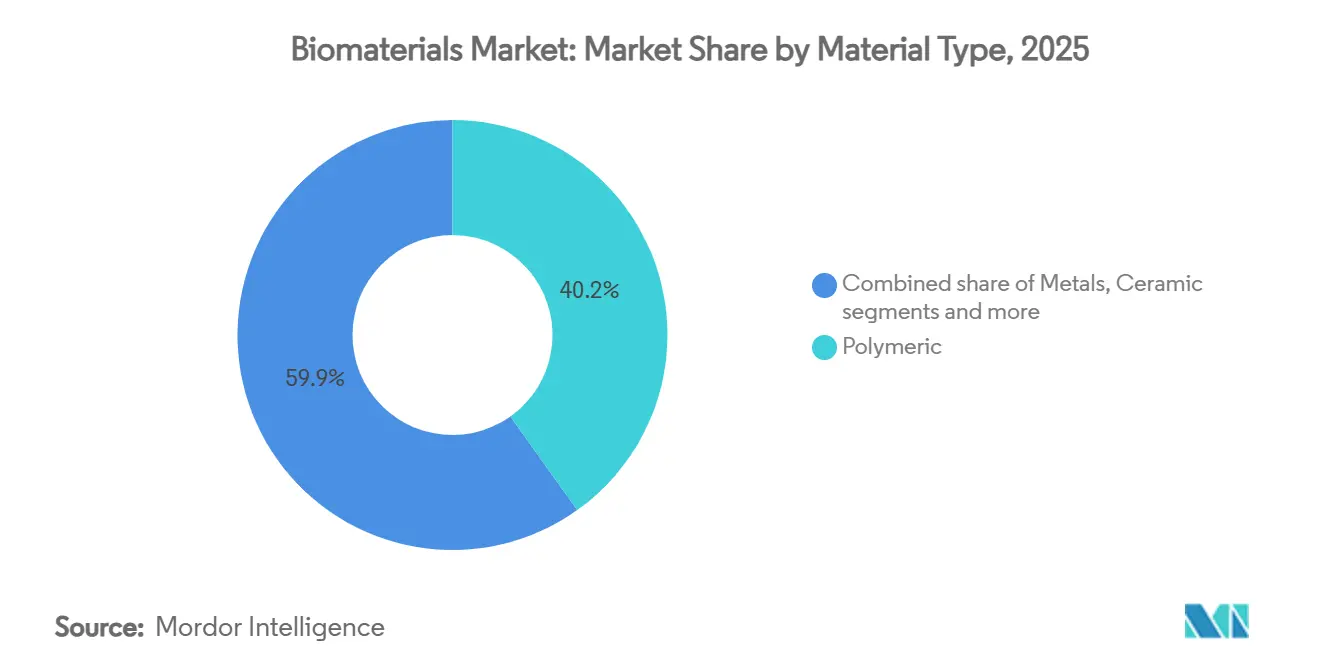

- حسب نوع المادة، تصدرت المواد البوليمرية بنسبة 40.15% من حصة سوق المواد الحيوية في 2024، بينما من المتوقع أن تسجل المواد الحيوية الطبيعية أسرع معدل نمو سنوي مركب قدره 14.67% حتى 2030.

- حسب الأصل، استحوذت المواد الحيوية الصناعية على 70.60% من حجم سوق المواد الحيوية في 2024؛ وتتوسع النظائر الطبيعية بمعدل نمو سنوي مركب قدره 14.84% حتى 2030.

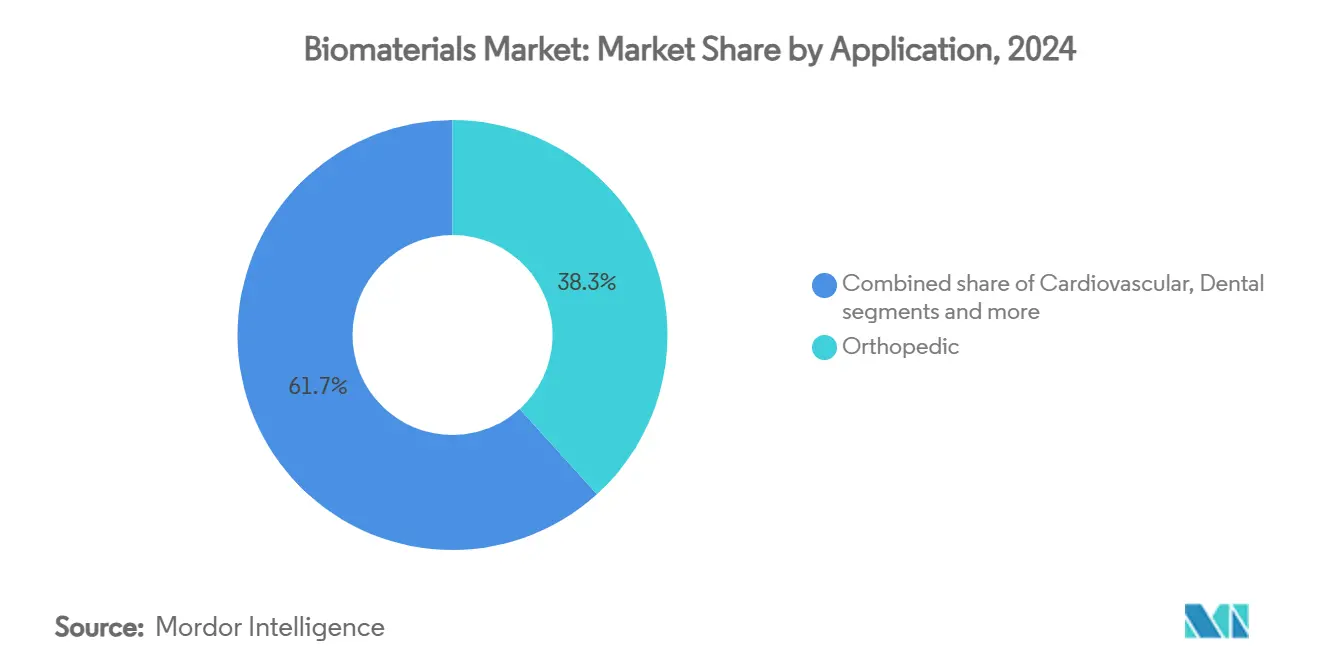

- حسب التطبيق، استحوذت العظمية على 38.27% من حجم سوق المواد الحيوية في 2024، بينما تسجل هندسة الأنسجة والطب التجديدي أعلى معدل نمو سنوي مركب قدره 15.01% حتى 2030.

- حسب الجغرافيا، احتفظت أمريكا الشمالية بنسبة 42.23% من حصة سوق المواد الحيوية في 2024؛ ومن المقرر أن ترسم آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 15.19% حتى 2030.

اتجاهات ورؤى السوق العالمي للمواد الحيوية

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقع المعدل السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الارتفاع المدفوع بالسكان المسنين في أحجام استبدال المفاصل | +3.2% | عالمي، مع أعلى تأثير في أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| التقدم السريع في الطب التجديدي والطباعة الحيوية ثلاثية الأبعاد | +2.8% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة، آسيا والمحيط الهادئ تلحق بالركب | متوسط الأمد (2-4 سنوات) |

| توسع التدخلات القلبية الوعائية باستخدام الدعامات الحيوية | +2.1% | عالمي، مع تسارع الأسواق الناشئة | متوسط الأمد (2-4 سنوات) |

| منح البحث والتطوير الحكومية والموافقات السريعة للزرعات المتقدمة | +1.9% | أمريكا الشمالية والاتحاد الأوروبي بشكل أساسي | قصير الأمد (≤ 2 سنة) |

| ظهور المواد الحيوية رباعية الأبعاد المستجيبة للمحفزات | +1.4% | مراكز البحث في أمريكا الشمالية والاتحاد الأوروبي | طويل الأمد (≥ 4 سنوات) |

| دفعة الاقتصاد الحيوي الدائري للمواد الحيوية الطبيعية المشتقة من النفايات | +1.1% | الاتحاد الأوروبي في المقدمة، التبني العالمي يتبع | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع المدفوع بالسكان المسنين في أحجام استبدال المفاصل

من المتوقع أن ترتفع أحجام جراحة الركبة الأولية في الولايات المتحدة وحدها بنسبة 673% بحلول 2030، وتتوقع ألمانيا ارتفاعاً بنسبة 55% في جراحات الركبة بحلول 2040. يمثل المرضى الأصغر سناً والأكثر نشاطاً الآن غالبية المرشحين، مما يجبر مطوري الزرعات على إعطاء الأولوية لمقاومة التآكل وطول عمر التكامل العظمي. تتوقع كولومبيا 39,270 عملية تقويم مفاصل الطرف السفلي بحلول 2050، 52.7% منها ستشمل النساء، مما يحفز تركيبات المواد الحيوية الخاصة بالجنس. يحمي خط أنابيب الإجراءات المستمر سوق المواد الحيوية من دورات الإنفاق التقليدية على الرعاية الصحية.

التقدم السريع في الطب التجديدي والطباعة الحيوية ثلاثية الأبعاد

تُشير منحة الحكومة الكندية البالغة 72.75 مليون دولار كندي لشركة Aspect Biosystems إلى الثقة السياسية في الأنسجة المطبوعة حيوياً، بينما يحقق النمذجة المدفوعة بالتعلم الآلي R² > 0.999 لتوقعات الشكل في السقالات رباعية الأبعاد. تضع موافقة إدارة الغذاء والدواء على Symvess، أول وعاء دموي مهندس بدون خلايا، سابقة وتسرّع الترجمة السريرية. مع تحسن الوضوح التنظيمي، ينتشر النشاط الاستثماري إلى آسيا والمحيط الهادئ، حيث تؤكد عمليات زرع الظهارة القرنية القائمة على الخلايا الجذعية متعددة القدرات المستحثة في اليابان على القدرة التنافسية الإقليمية.

توسع التدخلات القلبية الوعائية باستخدام الدعامات الحيوية

تحل المنصات القابلة للتحلل الحيوي محل الدعامات المعدنية الدائمة من خلال تخفيف الجلطات المتأخرة، وتمكن سبائك التنتالوم-النيوبيوم من أجهزة مطبوعة ثلاثية الأبعاد دقيقة وخاصة بالمريض. يؤكد شراء Teleflex لذراع الأوعية الدموية في BIOTRONIK مقابل 760 مليون يورو على آفاق النمو للبالونات المطلية بالأدوية والسقالات القابلة للامتصاص. إلى جانب النمذجة التنبؤية للتدهور، يمكن للمطورين ضبط دورات حياة الدعامات بدقة، وضغط الوقت للوصول إلى السوق وتعزيز مسار سوق المواد الحيوية.

منح البحث والتطوير الحكومية والموافقات السريعة للزرعات المتقدمة

منح برنامج الأجهزة المتقدمة التابع لإدارة الغذاء والدواء 1,041 تسمية، 128 منها حصلت على إذن التسويق، مما يقلل بشكل حاد من مخاطر التسويق. تُوجه منح الهندسة الحيوية من المعاهد الوطنية للصحة ومسارات RMAT رؤوس الأموال إلى الزرعات العظمية والقلبية الوعائية. يستفيد المتبنون المبكرون مثل Amphix Bio وRenovos من هذه الآليات لتسريع بدائل التطعيم العظمي إلى العيادات.

تحليل تأثير العوامل المقيدة

| العامل المقيد | (~) % التأثير على توقع المعدل السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تكاليف الإنتاج والجراحة المرتفعة للمواد الحيوية من الجيل الجديد | -2.3% | عالمي، مع تأثير أعلى في الأسواق الناشئة | متوسط الأمد (2-4 سنوات) |

| جداول التحقق التنظيمية والسريرية الطويلة متعددة المراحل | -1.8% | عالمي، مع خلق اللائحة الأوروبية للأجهزة الطبية تعقيداً إضافياً | طويل الأمد (≥ 4 سنوات) |

| تقلبات سلسلة التوريد لعناصر السبائك المتخصصة (مثل Nb، Ta) | -1.5% | عالمي، مع أعلى تأثير في أمريكا الشمالية وأوروبا | قصير الأمد (≤ 2 سنة) |

| التدقيق البيئي على المواد القابلة للتسريب من البوليمرات الصناعية | -0.9% | الاتحاد الأوروبي في المقدمة، أمريكا الشمالية تتبع، التبني العالمي متوقع | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف الإنتاج والجراحة المرتفعة للمواد الحيوية من الجيل الجديد

أدى التضخم وصدمات سلسلة التوريد إلى تضخم تكاليف التصنيع التعاقدي خلال 2024، بينما أجبرت حالات نقص بولي تترا فلورو إثيلين على الاستيعاب الداخلي وتخزين المخزون، مما أضر بالتدفق النقدي لصناع الأجهزة الصغيرة. ارتفعت أسعار التنتالوم إلى 5,190 دولار أمريكي للكيلوغرام في 2023، مما ضيق الهوامش لموردي الزرعات المتخصصة. يضيف امتثال اللائحة الأوروبية للأجهزة الطبية 18-24 شهراً وتكاليف شهادات كبيرة، مما دفع 50% من الشركات الأوروبية المستطلعة لتقليص محافظها.

جداول التحقق التنظيمية والسريرية الطويلة متعددة المراحل

تم إصدار 4,873 شهادة فقط من اللائحة الأوروبية للأجهزة الطبية مقابل 14,539 طلباً في 2023، مما خلق تراكماً يحد من إطلاق المنتجات الجديدة ويخاطر بنقص الأجهزة في أوروبا. تكافح المختبرات الأكاديمية مع تكيف إدارة الجودة، بينما تطيل توجيهات التحليل الكيميائي الموسعة لإدارة الغذاء والدواء دورات اختبار التوافق الحيوي الأمريكية.

تحليل القطاعات

حسب نوع المادة: قوة البوليمرات تواجه تعطيل طبيعي

احتفظت المواد البوليمرية بحصة 40.15% من سوق المواد الحيوية في 2024، مهيمنة على الاستخدامات القلبية الوعائية والعظمية. يسرّع الكولاجين من نفايات الأسماك والشيتوزان المشتق من الحشرات امتصاص المواد الطبيعية، مدفوعاً بمعدل نمو سنوي مركب قدره 14.67% يتحدى هيمنة البوليمرات. تجمع الهجائن المركبة بين القوة المعدنية والمرونة البوليمرية، ملبية تفضيلات تحمل الأحمال في مرضى تقويم المفاصل الأصغر سناً. تُمكن البوليمرات ذات الذاكرة الشكلية المنتجة عبر الطباعة رباعية الأبعاد السقالات من التشكل داخل الجسم، وهو عامل تمييز لشركات هندسة الأنسجة الساعية للحصول على علاوات السداد.

تستفيد المرشحات الطبيعية أيضاً من حوافز الاقتصاد الدائري في الاتحاد الأوروبي، مسرّعة استخراج الكولاجين من قشور السردين وإعادة تدوير نفايات القشريات. تبقى المواد الحيوية المعدنية، رغم تعرضها لمخاطر توريد التنتالوم والنيوبيوم، لا غنى عنها في بدائل الورك التي تتطلب مقاومة عالية للتعب. يواصل سوق المواد الحيوية مكافأة الموردين القادرين على التحوط من تقلبات المواد الخام من خلال إعادة التدوير واستراتيجيات المصادر المزدوجة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الأصل: هيمنة صناعية تواجه زخماً مستداماً

استحوذت المواد الصناعية على 70.60% من حجم سوق المواد الحيوية في 2024 بفضل الإنتاج الراسخ والأداء القابل للتنبؤ. ومع ذلك، تتوسع البدائل الطبيعية بمعدل نمو سنوي مركب قدره 14.84% على خلفية الكولاجين المُنتج بالتخمير الدقيق، والبوليمرات الحيوية الأساس، والهيدروجيل من السليلوز البكتيري التي تحقق تماسكاً ميكانيكياً مماثلاً. يدفع التدقيق التنظيمي في المواد القابلة للتسريب من البوليمرات الصناعية المطورين نحو البدائل الحيوية الأساس، خاصة في الزرعات الطب الأطفال وطويلة الأمد.

يركز مبتكرو الصناعة على حمض البولي-لاكتيك-كو-جليكوليك القابل للتحلل الحيوي والبولي هيدروكسي ألكانوات التي تُمتص بأمان، مما يحمي الهوامش من الحظر المحتمل على البوليمرات المستمرة. يستفيد القادمون الجدد الطبيعيون من براءات الاختراع في تحويل الكتلة الحيوية الخشبية السليلوزية، محولين بقايا الغابات إلى ألياف نانوية طبية الدرجة، موسعين تنوع الموردين ومخففين قوة السعر الصناعية.

حسب التطبيق: تقدم العظمية يواجه انتعاشاً تجديدياً

استحوذت الأجهزة العظمية على 38.27% من حجم سوق المواد الحيوية في 2024، مدعومة بأحجام قياسية للورك والركبة. ومع ذلك، تسجل هندسة الأنسجة والطب التجديدي أقوى معدل نمو سنوي مركب قدره 15.01%، حيث تؤكد موافقات إدارة الغذاء والدواء مثل Symvess وطعوم القرنية المحلية القائمة على الخلايا الجذعية متعددة القدرات المستحثة على البدائل البيولوجية. تتسارع القطاعات القلبية الوعائية من خلال الدعامات الحيوية، ويستخدم لاعبو الأسنان الطباعة ثلاثية الأبعاد للتيجان بجانب الكرسي، مقصرين دورات العلاج.

تبرز مجالات جراحة التجميل وطب الأعصاب كمتبنين للموجة التالية، دامجين الشبكات القابلة للامتصاص الحيوي وبوليمرات الواجهة العصبية التي تحد من الالتهاب. تجمع حلول شفاء الجروح بين الببتيدات المضادة للميكروبات ومصفوفات الهيدروجيل لمعالجة قرح السكري السائدة في السكان المسنين. بشكل عام، تحمي خطوط الأنابيب السريرية المتنوعة سوق المواد الحيوية من الاعتماد على قطاع واحد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

احتفظت أمريكا الشمالية بنسبة 42.23% من حصة سوق المواد الحيوية في 2024، مدعومة بـ 1,041 تسمية اختراق من إدارة الغذاء والدواء والبحث والتطوير الكثيف للشركات. تشجع برامج السداد الراسخة والتدريب القوي للجراحين التبني السريع للزرعات المتميزة مما يشير إلى الدعم الفيدرالي لمشاريع الطباعة الحيوية.

تصارع أوروبا مع عقد اللائحة الأوروبية للأجهزة الطبية-تم إصدار 4,873 شهادة فقط من 14,539 طلباً في 2023-مؤخرة الإطلاقات ودافعة بعض المصنعين لسحب الأجهزة القديمة. رغم ذلك، تتوقع ألمانيا ارتفاع حدوث استبدال الركبة بنسبة 55% بحلول 2040، مضمنة الطلب بمجرد تخفيف عوائق الامتثال. تسرّع منح الاقتصاد الحيوي الدائري في الاتحاد الأوروبي أيضاً مصانع الشيتوزان المشتق من الحشرات، مانحة المواد الطبيعية ميزة المحرك المبكر.

ترسم آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 15.19%، مدفوعة بقفزة الصين الخمسة أضعاف في استبدالات الركبة وأول عمليات زرع قرنية للخلايا الجذعية متعددة القدرات المستحثة البشرية في اليابان. حتى مع انخفاض التمويل الاستثماري بنسبة 22% من ذروات 2021، لا يزال قطاع التكنولوجيا الطبية في المنطقة يستهدف 225 مليار دولار أمريكي في عائدات 2030، مشجعاً الشركات المصنعة للمعدات الأصلية العالمية على توطين التصنيع. تضيف كوريا الجنوبية وأستراليا طاقة من خلال مراكز طباعة مركبة متقدمة، بينما تضخم الطبقة المتوسطة المتنامية في الهند طلب الحجم للزرعات الفعالة من ناحية التكلفة.

المشهد التنافسي

يتسارع الدمج حيث تؤمن الشركات خطوط أنابيب المواد الخام والخبرة التنظيمية. استحوذت Enovis على LimaCorporate مقابل 800 مليون يورو، مضيفة معرفة التيتانيوم الترابيكولاري المطبوع ثلاثي الأبعاد ورافعة هدف إيرادات الإعمار إلى مليار دولار أمريكي. يوسع استحواذ Teleflex على ذراع الأوعية الدموية في BIOTRONIK مقابل 760 مليون يورو وصولها لأمراض القلب التداخلية وسط ارتفاع طلب السقالات القابلة للامتصاص[2]المصدر: شركة Teleflex، "Teleflex تستحوذ على أعمال التدخل الوعائي لـ BIOTRONIK،" teleflex.com.

تتراكم مزايا الابتكار للشركات التي تسخر الطباعة رباعية الأبعاد وتحسين التعلم الآلي. سجلت Stryker نمواً في صافي المبيعات قدره 11.9% في الربع الأول من 2025، مدعوماً بتركيبات قياسية لأنظمة Mako الروبوتية. تدعم ركبة Zimmer Biomet الجزئية بدون إسمنت المعتمدة من إدارة الغذاء والدواء تنويعها في القدم والكاحل، تبعاً لشراء Paragon 28. يستغل المبتكرون الأصغر المسارات السريعة التنظيمية-حصل نظام الجسم الفقري الترابيكولاري PEEK من Curiteva على موافقة 510(k)، مُظهراً إمكانيات البوليمر المُصنع بالإضافة.

تبرز منافذ المساحة البيضاء في البوليمرات الضوئية القابلة للتحلل الحيوي والمواد الذكية التي تتكيف مع درجة حرارة الجسم أو الأس الهيدروجيني، حيث تتشارك الشركات المنبثقة عن الجامعات مع الشركات المصنعة للمعدات الأصلية للإنتاج المُوسع. في الوقت نفسه، مرونة سلسلة التوريد نقطة محورية؛ اعتماد الواردات الأمريكية على التنتالوم البرازيلي يثير القلق حيث تزيد الصين من نفوذها في أمريكا اللاتينية. الشركات الكبرى المتكاملة القادرة على تعدد المصادر أو إعادة تدوير المعادن الحرجة تعزز مواقعها الاستراتيجية في سوق المواد الحيوية.

رواد صناعة المواد الحيوية

-

Koninklijke DSM N.V.

-

Corbion NV

-

Noble Biomaterials, Inc.

-

Dentsply Sirona

-

Zimmer Biomet

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: أكملت Zimmer Biomet استحواذها على Paragon 28 لترسيخ الوجود في منافذ القدم والكاحل البالغة 5 مليارات دولار أمريكي.

- فبراير 2025: استحوذت Teleflex على وحدة التدخل الوعائي في BIOTRONIK مقابل 760 مليون يورو، مضيفة البالونات المطلية بالأدوية والسقالات القابلة للامتصاص.

نطاق تقرير السوق العالمي للمواد الحيوية

وفقاً لنطاق التقرير، المواد الحيوية هي مواد تم تصميمها للتفاعل مع الأنظمة البيولوجية لغرض طبي، إما علاجي (علاج أو تعزيز أو إصلاح أو استبدال وظيفة نسيج في الجسم) أو تشخيصي.

سوق المواد الحيوية مُقسم حسب نوع المادة الحيوية (مادة حيوية طبيعية، مادة حيوية معدنية، مادة حيوية خزفية، ومادة حيوية بوليمرية)، التطبيق (طب الأعصاب، أمراض القلب، العظام، طب العيون، رعاية الجروح، الأسنان، جراحة التجميل، وتطبيقات أخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، أمريكا الجنوبية، آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا). يغطي تقرير السوق أيضاً الأحجام المقدرة للسوق والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً.

يقدم التقرير القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| معادن |

| بوليمرية |

| خزفية |

| مركبة |

| طبيعية |

| صناعية |

| طبيعية |

| عظمية |

| قلبية وعائية |

| أسنان |

| شفاء الجروح |

| طب الأعصاب |

| جراحة التجميل |

| هندسة الأنسجة والتجديد |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المادة | معادن | |

| بوليمرية | ||

| خزفية | ||

| مركبة | ||

| طبيعية | ||

| حسب الأصل | صناعية | |

| طبيعية | ||

| حسب التطبيق | عظمية | |

| قلبية وعائية | ||

| أسنان | ||

| شفاء الجروح | ||

| طب الأعصاب | ||

| جراحة التجميل | ||

| هندسة الأنسجة والتجديد | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

1. ما هي القيمة الحالية لسوق المواد الحيوية؟

حجم سوق المواد الحيوية هو 202.37 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 384.37 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب قدره 13.69%.

2. أي قطاع يحتل أكبر حصة في سوق المواد الحيوية؟

تصدرت المواد البوليمرية بحصة 40.15% من سوق المواد الحيوية في 2024، بشكل أساسي بسبب تطبيقات القلب والأوعية الدموية والعظام.

3. أي منطقة تنمو بأسرع معدل؟

تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب قدره 15.19% حتى 2030 بسبب ارتفاع أحجام استبدال المفاصل في الصين وتقدم الطب التجديدي في اليابان.

4. ما هي محركات النمو الرئيسية لصناعة المواد الحيوية؟

تشمل المحركات الرئيسية الديموغرافيا المسنة، والاختراقات في الطب التجديدي والطباعة الحيوية، وتوسع التدخلات القلبية الوعائية، وبرامج التنظيم السريع الداعمة.

5. كيف تؤثر اللوائح على تسويق المواد الحيوية في أوروبا؟

أدى تطبيق اللائحة الأوروبية للأجهزة الطبية إلى توليد تراكم في الشهادات، مع 4,873 موافقة فقط من أصل 14,539 طلباً في 2023، مؤخراً إطلاق المنتجات وزائداً تكاليف الامتثال.

آخر تحديث للصفحة في: