حجم وحصة سوق المواد فائقة التفكك

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

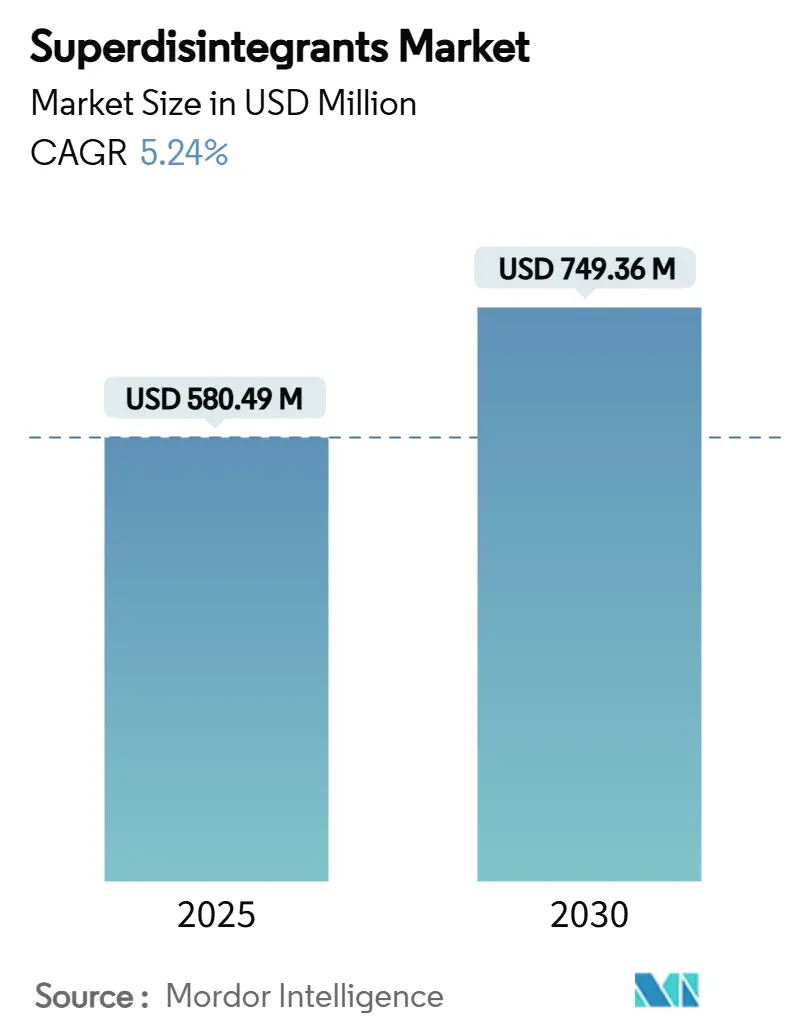

| حجم السوق (2025) | 580.49 مليون دولار أمريكي |

| حجم السوق (2030) | 749.36 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.24% CAGR |

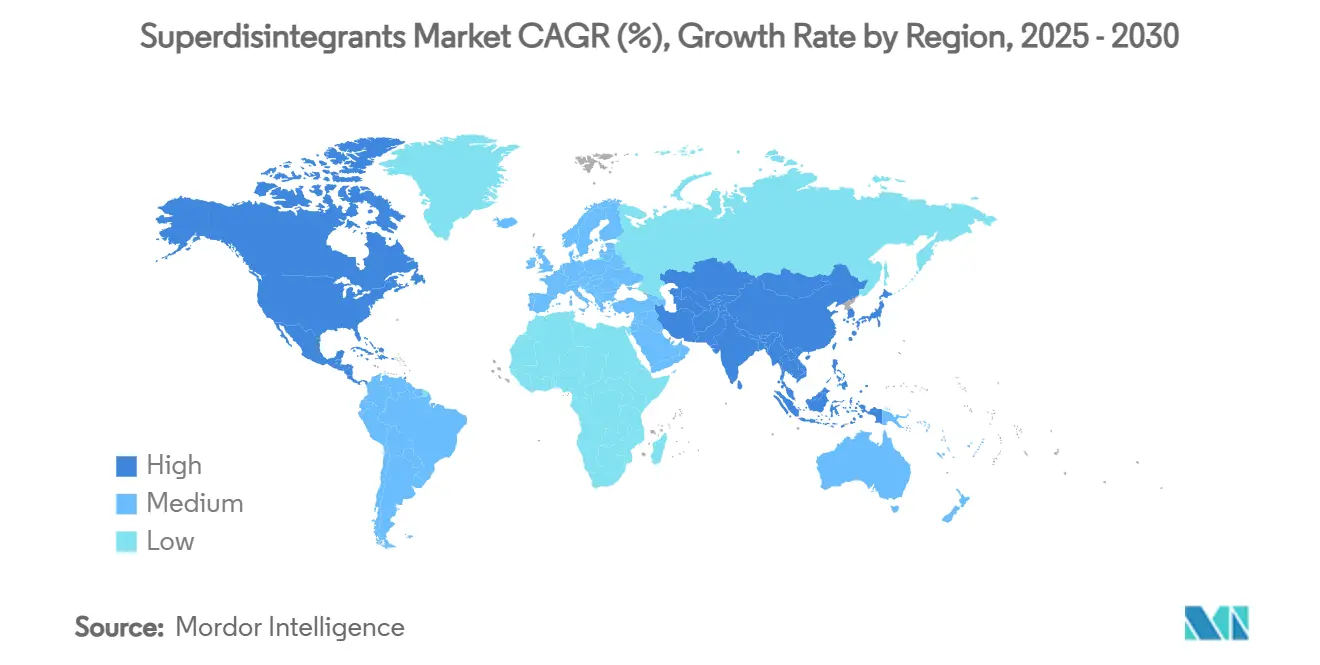

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

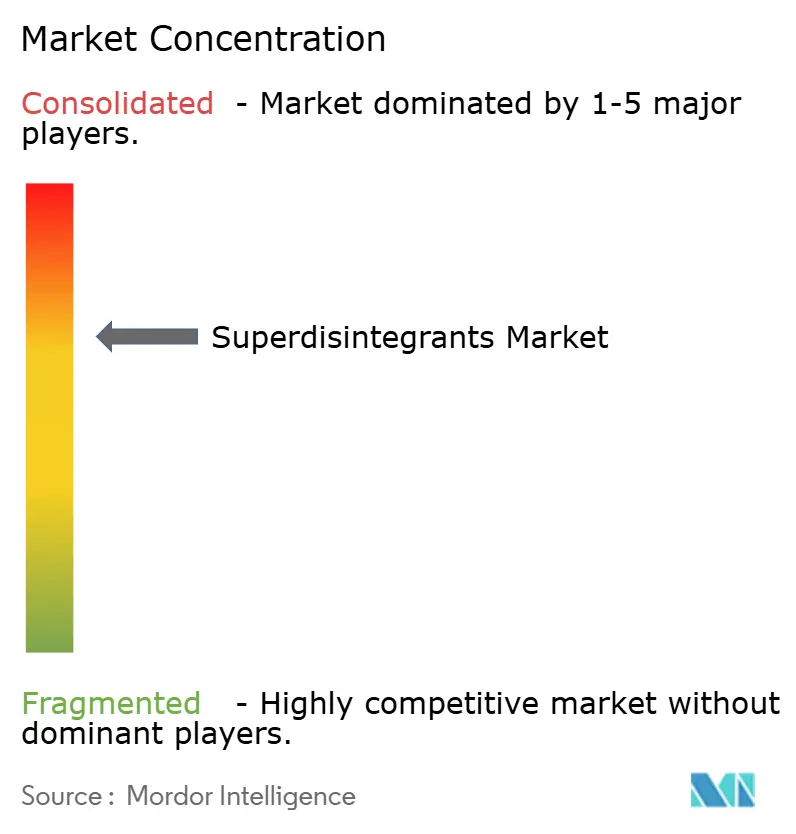

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المواد فائقة التفكك من قبل موردور إنتليجنس

تقدر قيمة حجم سوق المواد فائقة التفكك بـ 580.49 مليون دولار أمريكي في 2025 ومن المتوقع أن تصل إلى 749.36 مليون دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب 5.24% يتجاوز متوسطات المواد المساعدة الصيدلانية الأوسع. الأولويات المتمركزة حول المريض في توصيل الأدوية، والارتفاع الحاد في الأقراص سريعة الذوبان عبر الفم للمستخدمين المسنين والأطفال، وتبسيط الأنظمة التنظيمية في الولايات المتحدة وأوروبا هي المحركات الرئيسية للنمو. تتحرك موافقات الجرعات سريعة الذوبان الآن عبر طريق مسرع بعد مسودة الأمر الإداري لإدارة الغذاء والدواء في يونيو 2025، مما يزيل عقبة إجرائية رئيسية [1]Food and Drug Administration, "Proposed Administrative Order: Section 505G for Over-the-Counter Orally Disintegrating Tablets," fda.gov . تتحول الشركات المصنعة نحو الاستدامة مع تكثف التدقيق في البوليمرات الصناعية، حتى بينما تحتفظ الدرجات الصناعية بالهيمنة التقنية. يشير التوحيد - وأبرزه اتفاقية روكيت بقيمة 2.85 مليار دولار أمريكي لاستحواذ IFF Pharma Solutions - إلى سوق تكون فيه المقاييس وأنظمة الامتثال العالمية وسلاسل التوريد المحلية أصولاً استراتيجية حاسمة.

النقاط الرئيسية للتقرير

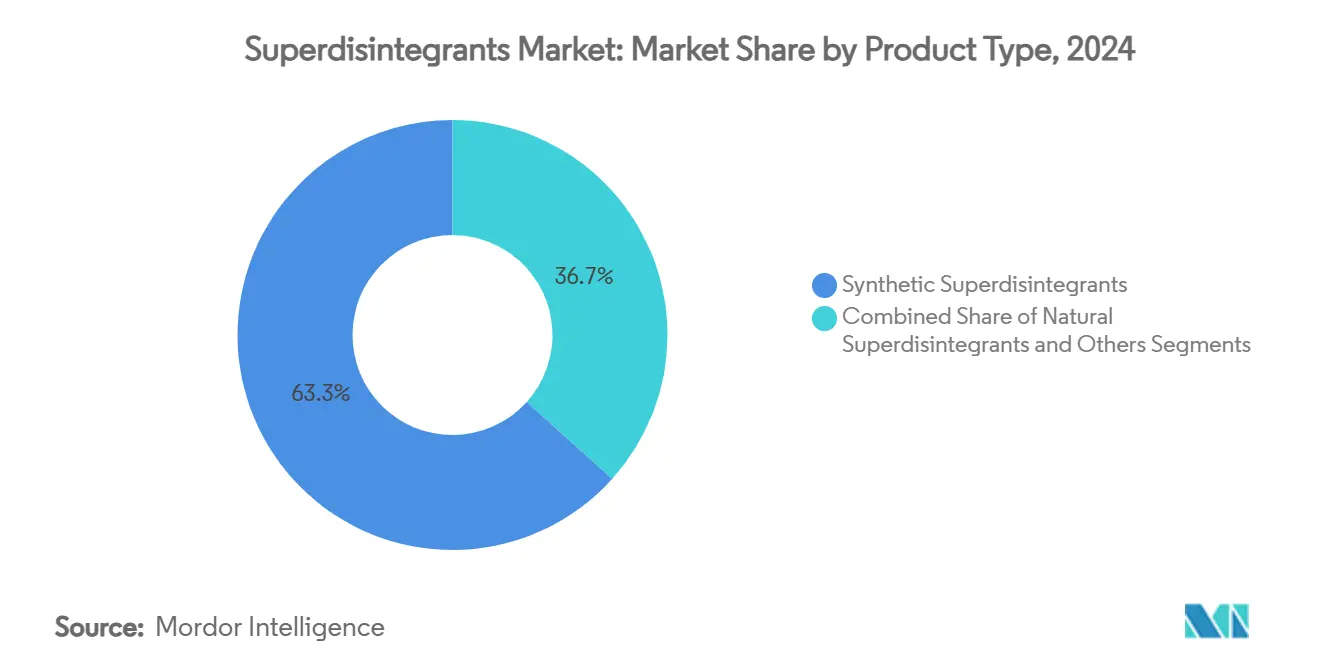

- حسب نوع المنتج، احتلت المتغيرات الصناعية 63.34% من حصة سوق المواد فائقة التفكك في 2024؛ من المتوقع أن تتوسع البدائل الطبيعية بمعدل نمو سنوي مركب 6.12% حتى 2030.

- حسب التركيبة، شكلت الأقراص 72.23% من حجم سوق المواد فائقة التفكك في 2024 بينما من المتوقع أن تنمو الكبسولات بمعدل نمو سنوي مركب 6.24% خلال 2025-2030.

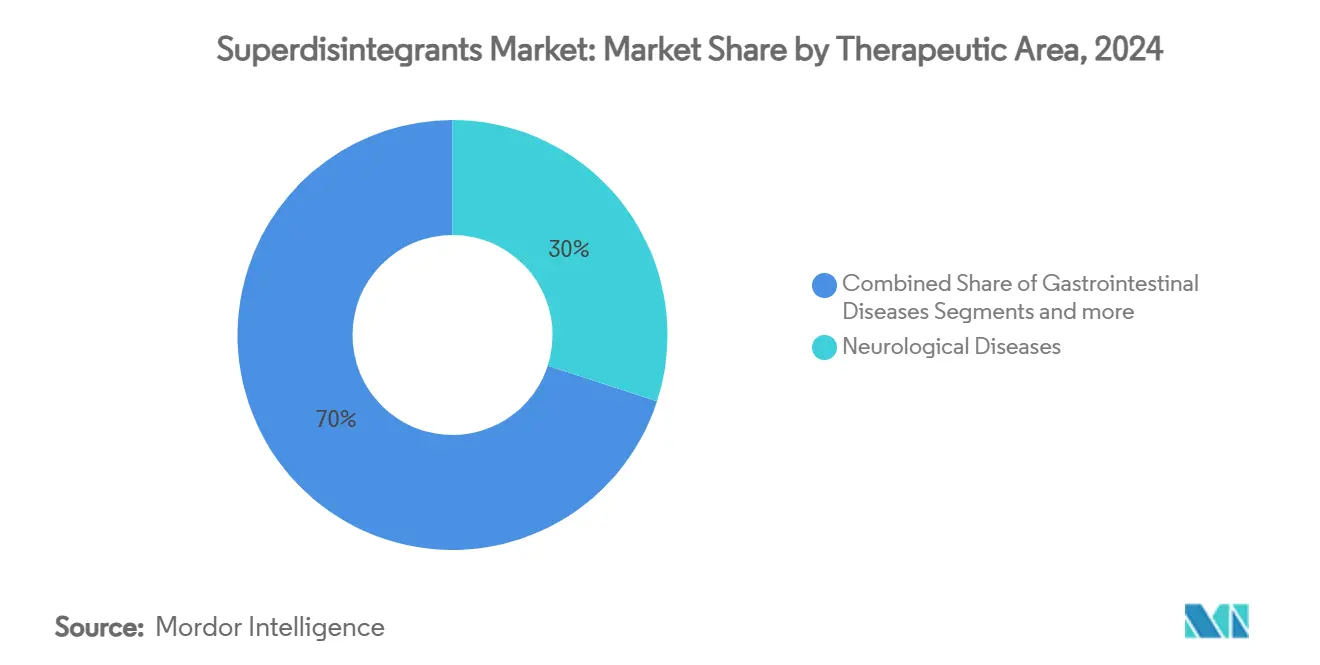

- حسب المجال العلاجي، تصدرت الاضطرابات العصبية بحصة إيرادات 29.98% في 2024 بينما تتقدم تطبيقات علم الأورام بمعدل نمو سنوي مركب 6.32% إلى 2030.

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 39.89% من إيرادات 2024؛ تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب إقليمي بنسبة 6.34% حتى 2030.

اتجاهات ورؤى سوق المواد فائقة التفكك العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع المعدل السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ازدياد اعتماد الأقراص سريعة الذوبان عبر الفم | +1.2% | أمريكا الشمالية، أوروبا، الانتشار العالمي | المدى المتوسط (2-4 سنوات) |

| توسع مجموعات المسنين والأطفال | +0.9% | آسيا والمحيط الهادئ، عالمياً | المدى الطويل (≥ 4 سنوات) |

| نمو خطوط البحث والتطوير للمواد الصلبة المتمركزة حول المريض | +0.8% | أمريكا الشمالية، الاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| الدعم التنظيمي للأشكال سريعة الذوبان | +0.6% | عالمياً | المدى القصير (≤ 2 سنوات) |

| أشكال الجرعات المطبوعة ثلاثية الأبعاد | +0.4% | أمريكا الشمالية، أوروبا | المدى الطويل (≥ 4 سنوات) |

| توطين سلسلة التوريد | +0.5% | آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ازدياد اعتماد الأقراص سريعة الذوبان عبر الفم (ODTs)

إن توسع الدليل السريري على تحسن الالتزام والبداية الأسرع يدفع اعتماد ODT، مما يعزز سوق المواد فائقة التفكك. ارتفع الإنفاق على توصيل الأدوية داخل الفم من 36 مليار دولار أمريكي في 2023 إلى 55 مليار دولار أمريكي متوقعة بحلول 2030، مما يعكس معدل نمو سنوي مركب 4.88% يتجاوز بشدة الأقراص التقليدية [2]Soheil Haddadzadegan, Intraoral Drug Delivery: Bridging the Gap Between Academic Research and Industrial Innovations,

Advanced Functional Materials, onlinelibrary.wiley.com. تظهر العوامل العصبية، وخاصة الليفودوبا تحت اللسان، قابلية تنبؤ حركية أكبر من المواد الصلبة الفموية القياسية، مما يعزز الطلب على درجات الكروسبوفيدون وغليكولات النشا الصوديوم عالية الأداء [3]Samidha Sanjay More, Revolutionizing Parkinson's Treatment: The Evaluation of Sublingual Dosage Form,

RGUHS, journalgrid.com

. تنتج مجموعات أدوات الجودة بالتصميم الآن أقراصاً تتفكك في أقل من 10 ثوان دون المساس بالقوة الميكانيكية. إجمالاً، تضع هذه التطورات المواد فائقة التفكك في قلب تصميم الجرعات من الجيل التالي.

توسع مجموعات مرضى المسنين والأطفال

ترتفع نسبة الأشخاص الذين تبلغ أعمارهم ≥ 65 عاماً باستمرار عبر آسيا والمحيط الهادئ وأوروبا، بينما تحدث ما يقرب من ثلث الولادات العالمية في الدول التي تحدث صيغ الأطفال. تؤثر صعوبة البلع على 15% من السكان؛ تظهر أبحاث أبعاد الأقراص أن صعوبة التعامل ترتفع عندما يلامس الطول والعرض المجمع 13.3 ملم، مما يؤكد المنطق التجاري لـ ODTs. تسمح المنتجات ذات التسمية النظيفة مثل CompactCel DIS بمستويات إدماج 1-5%، مطابقة السرعة الصناعية مع تلبية متطلبات شفافية المواد المساعدة. تحمي قواعد تغليف ODT الوحدة المفردة المقترحة من إدارة الغذاء والدواء المستخدمين الصغار والضعفاء أكثر. تضمن هذه الحقائق الديموغرافية رياحاً خلفية مستقرة طويلة المدى لسوق المواد فائقة التفكك.

نمو خطوط البحث والتطوير للجرعات الصلبة المتمركزة حول المريض

رفعت الشركات ذات العلامات التجارية والعامة المواد فائقة التفكك من مواد مساعدة أساسية إلى روافع تركيبية استراتيجية. تعزز التشتتات الصلبة غير المتبلورة المحتوية على البوليفينيل بيروليدون المواد الفعالة ضعيفة الذوبان بشكل ملحوظ، مما يساعد على فتح خط أنابيب قابل للعنونة بقيمة 4.58 مليار دولار أمريكي بحلول 2035. تستخدم خطوط التصنيع المستمر التصوير الجزيئي في الوقت الفعلي لتحقيق نوافذ تفكك مستهدفة، مما يقلل الهدر ووقت الدورة مع رفع متانة المنتج. مع تشديد حماية الملكية الفكرية حول معرفة التركيب، يكسب الموردون الذين يقدمون الدعم التحليلي والوثائق العالمية قوة مساومة، مما يدعم التسعير المتميز داخل سوق المواد فائقة التفكك.

الدعم التنظيمي للتركيبات سريعة الذوبان

يزيل أمر إدارة الغذاء والدواء المسودة لعام 2025 التكرار عبر السماح للعلامات التجارية التي لا تستلزم وصفة طبية بالتحول إلى تنسيقات ODT دون طلبات مونوجراف منفصلة، مما يوضح طريقاً للتحويل السريع للمحفظة. رمزت أوروبا "الأقراص سريعة الذوبان عبر الفم" مع معايير قبول نهائية، مما يعطي المركبين خريطة تنظيمية تقلل إعادة العمل. تقوي قاعدة الهند لعام 2024 التي تتطلب حديث المواد المساعدة على مستوى التسمية الموردين المفضلين في مراقبة الجودة الذين يحتفظون بالفعل بحزم تقنية مفصلة. يضغط عمل التوحيد في المجلس الدولي للتوحيد مواصفات المواد المساعدة في جميع أنحاء العالم، مما يضغط الجداول الزمنية للتطوير للإطلاق العالمي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع المعدل السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| متطلبات الجودة الصارمة والامتثال للدساتير الدوائية | −0.8% | الولايات المتحدة، الاتحاد الأوروبي | المدى القصير (≤ 2 سنوات) |

| تقلب أسعار المواد الخام | −0.6% | مراكز المصادر في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| الاستبدال بتنسيقات توصيل الأدوية البديلة | −0.4% | الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| ضغط الاستدامة على البوليمرات الصناعية | −0.3% | أوروبا، أمريكا الشمالية، آسيا المتقدمة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

متطلبات الجودة الصارمة والامتثال للدساتير الدوائية

تجبر المونوجرافات المتوازية ولكن غير المتطابقة في USP و Ph. Eur. و JP خطوط منتجات متعددة المواصفات، وتزايد التكاليف التحليلية، وعمليات تدقيق متداخلة. أجبرت يقظة النيتروزامين درجات الكروسبوفيدون منخفضة البيروكسيد مثل Polyplasdone LN، مما يستلزم بروتوكولات استقرار جديدة ومعدات اختبار كثيفة رأس المال. تجد الشركات المنتجة الأصغر هذه العقبات محظورة، مما يدفع التوحيد ويرفع حواجز الدخول.

تقلب أسعار المواد الخام

ترفع التوترات الجيوسياسية وارتفاعات تكلفة الشحن أسعار المدخلات للفينيل بيروليدون والسليلوز ونشا الذرة. ضيق قانون الصين لمكافحة التجسس لعام 2023 عمليات تدقيق الجودة الغربية، مما عقد عقود الشحن والتأمين ورفع التكاليف المهبطة. تظهر بيانات دستور الأدوية الأمريكي أن 27% من نقص الأدوية يرتبط بنقص المواد المساعدة أو API، مما يكثف الضغط لبرامج المصادر المزدوجة. يتجاوز نشر رأس المال في المصانع المحلية 34 مليار دولار أمريكي منذ 2024، مما يضغط الهوامش قريبة المدى مع إعادة توازن الشبكات.

تحليل القطاعات

حسب نوع المنتج: تفوق صناعي يلتقي بصعود طبيعي

احتفظت الدرجات الصناعية بحصة قيادية 63.34% من حصة سوق المواد فائقة التفكك في 2024، مما يعكس الأداء الموثوق وملفات الامتثال المؤسسة التي تعتمد عليها شركات الأدوية متعددة الجنسيات للخطوط عالية الإنتاجية. تحقق المعايير التجارية مثل الكروسبوفيدون كثيراً ما تحقق <30 ثانية ذوبان في تحميلات 2-5%، مما يدعم إنتاجية الضغط المباشر فوق 300,000 قرص في الساعة. ومع ذلك، فإن عمليات تدقيق الاستدامة وحركات تكلفة البتروكيماويات ومسرعات تفضيل المستهلك تقود المركبين نحو خيارات مشتقة من النباتات. من المتوقع أن ترتفع البدائل الطبيعية بمعدل نمو سنوي مركب 6.12%، مما يضيق الفجوة لكن لا يكسف الصناعية حتى 2030. تلبي غليكولات نشا الساجو المتقدمة الآن عتبات استبدال USP، مما يؤكد مكاسب علوم المواد التي تدعم هذا الصعود. لذلك يظهر سوق المواد فائقة التفكك ديناميكية ثنائية المسار: تدعم أحجام صناعية قديمة الإيرادات الأساسية بينما تحفر المحافظ الطبيعية مسارات جديدة في الأدوية للأطفال والمغذيات والتسمية النظيفة.

ومع ذلك تبتكر الامتياز الصناعي. تدعم الدرجات فائقة الانخفاض في البيروكسيد والمتحكمة في النيتروزامين التوافق مع المواد الفعالة الحساسة لعلم الأورام. تسرع المواد المساعدة المعالجة مشتركة التي تقرن الكروسبوفيدون مع المانيتول أو السليلوز الدقيق المسيل خطوط التحبيب الرطب أكثر. يخفف الموردون ذوو التكامل الخلفي في مصانع مونومر الفينيل تقلب التكلفة ويحمون الهامش عبر بيع أنظمة مزج وظيفية بدلاً من مواد مساعدة مفردة، مما يعزز مرونة التسعير داخل سوق المواد فائقة التفكك.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التركيبة: الأقراص تهيمن بينما الكبسولات تتسارع

احتفظت الأقراص بمساهمة 72.23% في حجم سوق المواد فائقة التفكك في 2024 بسبب كفاءة التكلفة ودقة الجرعة وقدرة الضغط المنصبة الواسعة. تقود الأقراص سريعة الذوبان عبر الفم الطلب التزايدي وستتجاوز على الأرجح الفئة الأوسع حتى 2030 لأن المركبين يقدرون ميزتهم التسويقية في الفئات العلاجية المزدحمة. تسمح منصات الضغط المباشر المستمر للمركبين بالتحول بين APIs في دقائق، مما يؤمن طلب المواد فائقة التفكك بإحكام لمحافظ المزج العالي.

الكبسولات، رغم كونها أصغر، تتوسع بمعدل نمو سنوي مركب 6.24%، مستفيدة من إدراك المستهلك للبلع الأسهل واعتناق صناعة الأدوية لملء متعدد الجسيمات. تتماشى الكبسولات الصلبة القشرة النباتية مع سرديات الاستدامة للعلامات التجارية بينما تتحمل حبيبات المواد فائقة التفكك المدمجة التي تنفجر عند التلامس مع سوائل المعدة. تضيف متغيرات الكبسولة المغلفة معوياً للأدوية الببتيدية حدود تصميم أخرى، مما يوسع المساحة الوظيفية لاستخدام المواد فائقة التفكك في التحرر المعدل. تبقى حساسية الرطوبة وهشاشة القشرة تحديات هندسية؛ ومع ذلك، تدعم الاختيارية وراحة المريض زخم الكبسولة داخل سوق المواد فائقة التفكك.

حسب المجال العلاجي: القيادة العصبية تحفز التركيز على علم الأورام

احتلت الاضطرابات العصبية-باركنسون، ألزهايمر، الصرع-حصة إيرادات 29.98% في 2024، مؤكدة حقائق الجرعات المزمنة حيث كثيراً ما تسوء صعوبة البلع مع الوقت. تتجنب الأقراص سريعة الذوبان تأثيرات المرور الأول الكبدي، مما يوفر تحكماً أكثر إحكاماً في الأعراض ويرفع الالتزام. تقدم المصفوفات المرتبطة بالجسيمات النانوية للمواد فائقة التفكك الآن نفاذية الجهاز العصبي المركزي للجزيئات الاستقصائية مع إبقاء تعامل المريض بسيطاً، مما يؤمن مرساة معتمدة لسوق المواد فائقة التفكك.

يسجل علم الأورام أسرع معدل نمو سنوي مركب بنسبة 6.32% حتى 2030 مع التهاب الأغشية المخاطية المرتبط بالعلاج الكيميائي والغثيان يؤججان الطلب على جرعات خالية من الماء. يتم إطلاق مضادات القيء والمسكنات وفيتامينات الرعاية الداعمة بشكل متزايد في أشكال سريعة الذوبان تستفيد من الكروسبوفيدون أو متعددات الوظائف الطبيعية لتهدئة الأغشية المخاطية المتهيجة. تحفز المسارات التنظيمية السريعة لرعاية علم الأورام الداعمة الاعتماد أكثر. تتطلب قضايا التوافق مع APIs قوية ومتفاعلة مواد فائقة التفكك جديدة منخفضة البيروكسيد أو مطعمة بالسيليكا، متخصصة تزدهر فيها أقساط الابتكار داخل سوق المواد فائقة التفكك.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

أمريكا الشمالية، موطن إنفاذ cGMP الصارم والإنفاق الواسع على البحث والتطوير، استحوذت على 39.89% من مبيعات 2024. يقدر المركبون الناضجون سلاسل التوريد المؤكدة: يدعم إيقاع تفتيش إدارة الغذاء والدواء واستثمار الأدوية الحيوية العالي استدعاءات حجم متوقعة تحمي الشركات الراسخة. بينما يستقر النمو قرب متوسط السوق، تبقي التركيبات المتميزة والمواد المخدرة عالية الهامش الإيرادات كثيفة.

تظهر آسيا والمحيط الهادئ ديناميكية واضحة. يدفع التحديث الإقليمي وإعلانات المواد المساعدة المحلية وتدفق الأجهزة الطبية معاً معدل نمو سنوي مركب إقليمي 6.34%. تقوي ولاية الهند للتسمية وحصة متزايدة من DMFs الشفافية، مما يسمح للموردين المؤكدين بالتمايز. أججت تغييرات السياسة الصينية تنويع التوريد الجغرافي، مما يخصب مصانع جديدة في فيتنام وإندونيسيا وكوريا الجنوبية. تقف نفقات الرعاية الصحية في آسيان لتتجاوز 138 مليار دولار أمريكي بحلول 2027، مما يضع سحباً هيكلياً لسوق المواد فائقة التفكك.

تبقى أوروبا متقدمة تقنياً ولكن منظمة تحت متطلبات الاستدامة. توجه مقاييس توجيه التقرير المؤسسي للاستدامة شراء المواد المساعدة نحو خيارات قابلة للتحلل الحيوي، مما يعزز اعتماد المواد فائقة التفكك الطبيعية. تعرف الدستور الدوائي الأوروبي رسمياً نوافذ أداء سريعة الذوبان؛ لذلك، ينجذب المشترون الأوروبيون نحو درجات مع شهادات توزيع حجم الجسيمات والمذيب المتبقي الجاهزة للملف. تبقى استمرارية سلسلة التوريد صلبة، ومع ذلك يهاجر الطلب التزايدي شرقاً مع انتشار التركيبات المحلية.

المشهد التنافسي

يعيد التوحيد تشكيل شدة المنافسة. ستخلق مشتريات روكيت لـ IFF Pharma Solutions عملاق مواد مساعدة بإيرادات مليار دولار أمريكي عبر 10 مصانع، رافعة الحصة في المواد فائقة التفكك المعالجة مشتركة ومعرفة الربط العرضي. تأمر النماذج المتكاملة عمودياً التي تغطي الطحن الرطب للذرة والاشتقاق الكيميائي ودعم التقرص الآن أقساط استراتيجية.

تشحذ الشركات المتوسطة الحجم التركيز على التصنيع الإقليمي ومحافظ التسمية النظيفة. تجذب سلسلة CompactCel من Biogrund المشترين الغذائيين والأطفال، بينما تستفيد Lotte Fine Chemical من توسع السليلوز بقيمة 58.6 مليون دولار أمريكي لتأمين توزيع Colorcon لعقد. تقدم الشراكات السرعة: ينضم Avantor وRubicon Research لهندسة العملية مع مقياس القناة لتطوير مشترك لمواد مساعدة محتجزة معدياً توسع قابلية عنونة سوق المواد فائقة التفكك.

تضيف حدود التكنولوجيا منافسة جديدة. يستخدم متخصصو الطباعة ثلاثية الأبعاد خيوط المواد فائقة التفكك المترابطة بوليمر لإنشاء هندسات وحدة الجرعة للعلاج الشخصي. ترسب ألياف النانو وخطوط الغزل الكهربائي تذوب أكثر حواجز الدخول بين لاعبي الأجهزة الدوائية والمواد المساعدة. يجمع المنافسون الأقوياء في التحليل الطيفي واختبار التحرير في الوقت الفعلي نفوذ المساومة مع سعي متبني التصنيع المستمر للدعم الشامل. إجمالاً، تنتج قوة السوق المتوازنة بين أكبر خمسة موردين بيئة تركز معتدلة لسوق المواد فائقة التفكك.

قادة صناعة المواد فائقة التفكك

-

شركة BASF SE

-

شركة Ashland Global Holdings Inc.

-

شركة DuPont

-

شركة Roquette Freres

-

شركة DFE Pharma

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: اقترحت إدارة الغذاء والدواء أمراً يمكن التحولات السريعة إلى الجرعات سريعة الذوبان عبر الفم لأدوية مونوجراف OTC، مما يلغي دورات التصريح الفردي المسبق.

- مايو 2025: وافقت روكيت على استحواذ IFF Pharma Solutions مقابل 2.85 مليار دولار أمريكي، مجتمعة في منصة مواد مساعدة للجرعات الفموية من الدرجة الأولى في انتظار الموافقات التنظيمية في النصف الأول من 2025.

- نوفمبر 2024: أنهت Univar Solutions التوزيع الحصري للمواد المساعدة الصيدلانية SD Head USA عبر أمريكا الشمالية، موسعة الوصول في إيثرات السليلوز والكبسولات النباتية.

- أكتوبر 2024: وقعت Lotte Fine Chemical اتفاقية توزيع عالمية بقيمة 740 مليون دولار أمريكي لمدة 10 سنوات مع Colorcon وبدأت ترقية مصنع بقيمة 58.6 مليون دولار أمريكي لتصبح أكبر منتج للسليلوز الصيدلاني في العالم.

نطاق تقرير سوق المواد فائقة التفكك العالمي

وفقاً لنطاق التقرير، المادة فائقة التفكك هي نوع من المواد المساعدة المستخدمة لتوصيل الأدوية القائمة على الأقراص في صناعة الأدوية. يتم تقسيم هذا التقرير حسب نوع المنتج وحسب التركيبة وحسب المجال العلاجي وحسب الجغرافيا.

| المواد فائقة التفكك الطبيعية | |

| المواد فائقة التفكك الصناعية | النشا المعدل |

| السليلوز المعدل | |

| الكروسبوفيدون | |

| سيليكات الكالسيوم | |

| راتنجات تبادل الأيون | |

| أخرى |

| الأقراص |

| الكبسولات |

| أخرى |

| الأمراض العصبية |

| أمراض الجهاز الهضمي |

| أمراض القلب والأوعية الدموية |

| علم الأورام |

| أمراض الجهاز التنفسي |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع المنتج | المواد فائقة التفكك الطبيعية | |

| المواد فائقة التفكك الصناعية | النشا المعدل | |

| السليلوز المعدل | ||

| الكروسبوفيدون | ||

| سيليكات الكالسيوم | ||

| راتنجات تبادل الأيون | ||

| أخرى | ||

| حسب التركيبة | الأقراص | |

| الكبسولات | ||

| أخرى | ||

| حسب المجال العلاجي | الأمراض العصبية | |

| أمراض الجهاز الهضمي | ||

| أمراض القلب والأوعية الدموية | ||

| علم الأورام | ||

| أمراض الجهاز التنفسي | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة المتوقعة لسوق المواد فائقة التفكك في 2030؟

من المتوقع أن تصل إلى 749.36 مليون دولار أمريكي، متوسعة بمعدل نمو سنوي مركب 5.24% من 2025.

أي تركيبة تهيمن حالياً على الطلب العالمي؟

تبقى الأقراص المحرك الأساسي، مساهمة بـ 72.23% من إيرادات 2024.

أي منطقة متوقع أن تنمو بأسرع وتيرة حتى 2030؟

تقود آسيا والمحيط الهادئ بمعدل نمو سنوي مركب متوقع 6.34%، مغذاة بالتحديث التنظيمي واستثمار الرعاية الصحية.

لماذا تكسب المواد فائقة التفكك الطبيعية جاذبية؟

أهداف الاستدامة واتجاهات التسمية النظيفة وتوطين سلسلة التوريد الإقليمية تحسن الاعتماد بمعدل نمو سنوي مركب 6.12%.

كيف ستؤثر تغييرات سياسة إدارة الغذاء والدواء على نمو السوق؟

يبسط أمر مسودة 2025 تبديل أدوية OTC إلى أشكال سريعة الذوبان عبر الفم، مسرعة استخدام المواد فائقة التفكك.

ما الحركة الاستراتيجية التي تعيد تشكيل مشهد الموردين؟

ستخلق استحواذ روكيت المعلق بقيمة 2.85 مليار دولار أمريكي على IFF Pharma Solutions منصة مواد مساعدة عالمية رائدة.

آخر تحديث للصفحة في: