حجم وحصة سوق المكونات ذات الملصق النظيف

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 48.11 مليار دولار أمريكي |

| حجم السوق (2030) | 65.95 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.51% CAGR |

| أسرع سوق نمواً | أوروبا |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المكونات ذات الملصق النظيف بواسطة موردور إنتليجنس

يقدر حجم سوق المكونات ذات الملصق النظيف بقيمة 48.11 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 65.95 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 6.51% خلال فترة التوقعات. يُدفع هذا النمو بتزايد طلب المستهلكين على المكونات البسيطة والمعروفة، وارتفاع الوعي الصحي عقب الجائحة، وجهود تجار التجزئة لتبسيط قوائم المكونات. تشجع المبادرات التنظيمية، مثل إلغاء إدارة الغذاء والدواء الأمريكية (FDA) التدريجي للأصباغ المشتقة من البترول، على اعتماد الألوان والنكهات والمواد الحافظة الطبيعية بشكل أكبر. استجابةً لذلك، يستثمر المصنعون في البحث والتطوير المركز على الاستخلاص النباتي وعمليات التخمير وتقنيات التتبع لضمان الشفافية والتحقق من ادعاءات الملصق النظيف. رغم أن المكونات الطبيعية تكلف حالياً أكثر - حيث تُسعر الملونات الطبيعية بنسبة 25-35% أعلى من البدائل الاصطناعية - إلا أن الفجوة السعرية تتقلص مع توسع نطاق الإنتاج وتعزيز اتفاقيات التوريد. بالإضافة إلى ذلك، يدفع توسع برامج العلامات التجارية الخاصة بالتجزئة ومنصات التجارة الإلكترونية إلى اعتماد أكبر، مما يشير إلى تحول المكونات ذات الملصق النظيف من سوق متخصص إلى اتجاه سائد عبر مناطق مختلفة.

النقاط الرئيسية للتقرير

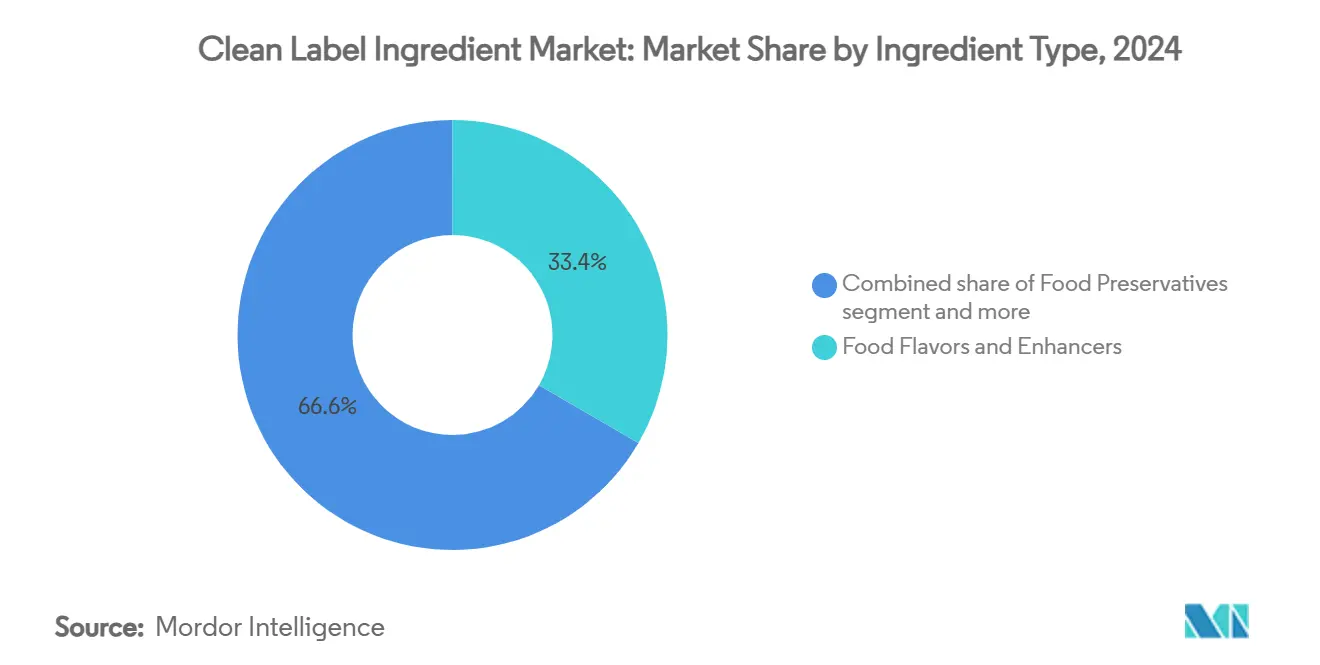

- حسب نوع المكون، تصدرت النكهات والمعززات الغذائية بنسبة 33.38% من حصة سوق المكونات ذات الملصق النظيف في عام 2024، بينما من المتوقع أن تتوسع الملونات الغذائية بمعدل نمو سنوي مركب قدره 7.98% حتى عام 2030.

- حسب الشكل، استحوذ القطاع الجاف على 56.54% من حجم سوق المكونات ذات الملصق النظيف في عام 2024؛ يحقق القطاع السائل أسرع نمو بمعدل نمو سنوي مركب قدره 7.43% حتى عام 2030.

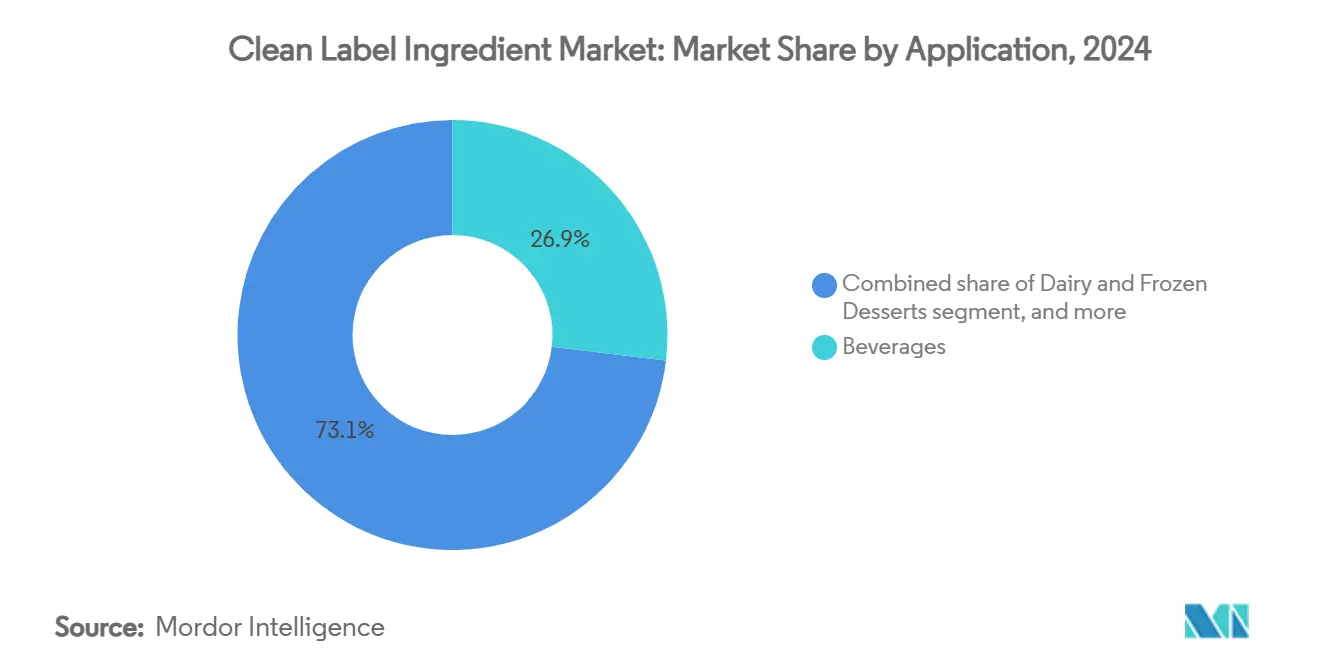

- حسب التطبيق، هيمنت المشروبات بحصة إيرادات قدرها 26.89% في عام 2024، بينما من المتوقع أن ترتفع اللحوم ومنتجات اللحوم بمعدل نمو سنوي مركب قدره 8.67% بين عامي 2025 و2030.

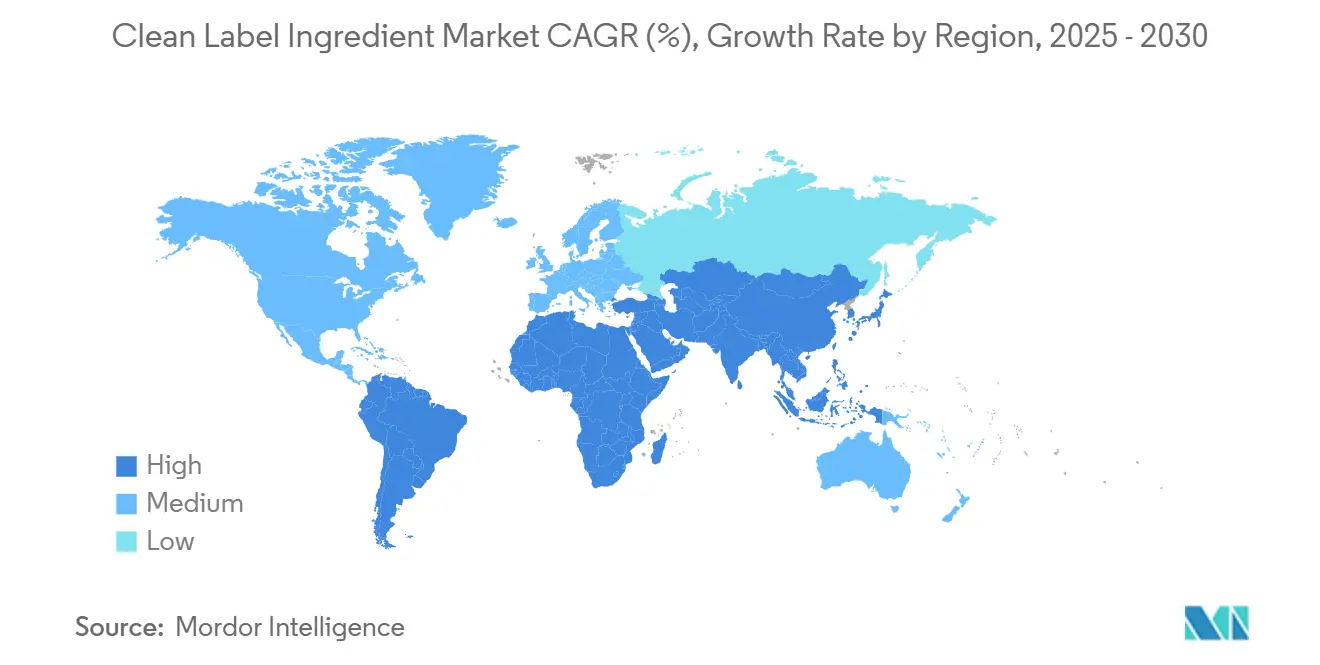

- حسب الجغرافيا، سيطرت أمريكا الشمالية على 35.43% من الإيرادات العالمية في عام 2024؛ من المقرر أن تسجل أوروبا أعلى معدل نمو سنوي مركب إقليمي قدره 6.64% خلال أفق التوقعات.

اتجاهات ورؤى سوق المكونات ذات الملصق النظيف العالمي

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| المشاكل الصحية المتعلقة بالمضافات الغذائية الاصطناعية | +2.1% | عالمي، مع أعلى تأثير في أمريكا الشمالية وأوروبا | قصير المدى (≤ سنتان) |

| التحول نحو المكونات النباتية والعضوية | +1.8% | عالمي، مع أعلى تأثير في أمريكا الشمالية وأوروبا | متوسط المدى (3-4 سنوات) |

| تزايد الطلب على المنتجات الخالية من المواد المسببة للحساسية والجلوتين | +1.2% | أمريكا الشمالية، أوروبا، مع تأثير متنامي في آسيا والمحيط الهادئ | متوسط المدى (3-4 سنوات) |

| توسع خطوط المنتجات النباتية والنباتية | +1.0% | عالمي، مع أعلى تأثير في أوروبا وأمريكا الشمالية | طويل المدى (≥ 5 سنوات) |

| الأزمات الصحية العالمية التي تؤكد الحاجة لخيارات غذائية أكثر صحة | +0.8% | عالمي، مع تأثير متسارع في الأسواق المتقدمة | قصير المدى (≤ سنتان) |

| زيادة استثمارات البحث والتطوير من قبل الشركات في تركيبات الملصق النظيف | +0.6% | أمريكا الشمالية، أوروبا، مع تأثير ناشئ في آسيا والمحيط الهادئ | متوسط المدى (3-4 سنوات) |

| المصدر: Mordor Intelligence | |||

المشاكل الصحية المتعلقة بالمضافات الغذائية الاصطناعية

تربط الأدلة العلمية بشكل متزايد بين المضافات الغذائية الاصطناعية والنتائج الصحية السلبية، مما يدفع المستهلكين للمطالبة ببدائل الملصق النظيف. وجدت دراسة محورية عام 2024 من المكتبة الوطنية للطب روابط قوية بين الملونات الغذائية الاصطناعية ومشاكل الجهاز التنفسي، وبخاصة ضعف وظائف الرئة لدى الأطفال. مع تزايد الوعي بالصلة بين النظام الغذائي والصحة، يتجه المستهلكون بنشاط بعيداً عن المضافات الاصطناعية والمواد الحافظة الموجودة عادة في الأغذية المصنعة. ينعكس هذا التحول في معنويات المستهلكين في استطلاع مجلس المعلومات الغذائية الدولي لعام 2024. هنا، اعتبر 26% من المستجيبين الأمريكيين "الطبيعي" كأهم مؤشر على الغذاء الصحي، بينما أولى 16% ادعاءات "غير المعدل وراثياً". تبرز هذه المشاعر توافقاً واضحاً مع مبادئ الملصق النظيف، مؤكدة على المكونات الطبيعية والمصنعة بأقل قدر ممكن. استجابةً لهذا التحول الاستهلاكي والدعم العلمي المتزايد، تتخذ الهيئات التنظيمية خطوات حاسمة. في أبريل 2025، أطلقت إدارة الغذاء والدواء الأمريكية (FDA) مبادرة رئيسية للتخلص التدريجي من الأصباغ الاصطناعية المشتقة من البترول من إمداد الغذاء، مما يمثل تحولاً تنظيمياً محورياً ويؤكد التزام الحكومة بالصحة العامة[1]المصدر: إدارة الغذاء والدواء الأمريكية، "وزارة الصحة والخدمات الإنسانية، إدارة الغذاء والدواء تتخلص تدريجياً من الأصباغ الاصطناعية المشتقة من البترول في إمداد الغذاء الوطني"، www.fda.gov. إجمالاً، تعيد هذه الديناميكيات التنظيمية والعلمية والمدفوعة بالمستهلك تشكيل معايير سلامة الغذاء، وتعزز شفافية الصناعة، وتؤكد بروز حركة الملصق النظيف في إنتاج الغذاء المعاصر.

التحول نحو المكونات النباتية والعضوية

تكتسب حركة الملصق النظيف زخماً وتتقارب مع الثورة النباتية، معيدة تشكيل استراتيجيات الابتكار في صناعة الأغذية العالمية. يُدفع هذا التوافق بالوعي المتزايد بروابط النظام الغذائي والصحة، والاهتمامات البيئية، والتحول نحو الاستهلاك الأخلاقي. يطالب المستهلكون الآن بالشفافية في مصادر المكونات ويفضلون البدائل الطبيعية، المصنعة بأقل قدر ممكن، والمشتقة من النباتات على المضافات الاصطناعية. هذا الاتجاه واضح بشكل خاص في قطاع النكهات والمعززات. ينتقل المصنعون بسرعة من المركبات الاصطناعية إلى المكونات المصدرة طبيعياً. تستثمر الشركات في تقنيات متطورة مثل التخمير الدقيق، والاستخلاص الإنزيمي، والمعالجة الخالية من المذيبات. تهدف هذه التقدمات إلى إنشاء معدلات نكهة طبيعية تتمتع بوظائف محسنة واستقرار وعمر افتراضي. على سبيل المثال، في مارس 2024، عززت بي إيه إس إف مكونات الأروما محفظة آيزوبيونيكس بإطلاق آيزوبيونيكس الطبيعي بيتا-كاريوفيلين 80. بمستوى نقاء 80%، يلبي هذا المكون تطبيقات متنوعة في المشروبات والأغذية والعطور، مبرزاً تفاني الصناعة في ابتكار الملصق النظيف والنباتي. تؤكد هذه الخطوات على العلاقة المتعمقة بين هذه الحركات وتأثيرهما المشترك على تطوير المنتجات المستقبلية.

تزايد الطلب على المنتجات الخالية من المواد المسببة للحساسية والجلوتين

مع ارتفاع تشخيص الحساسيات الغذائية وعدم التحمل عالمياً، يظهر قطاع سوق متميز، يولي الأولوية لشفافية المكونات وسلامة المستهلك. يؤكد هذا التحول على النتائج من استطلاع مجلس المعلومات الغذائية الدولي (IFIC) في عام 2024، الذي كشف أن أكثر من نصف الأمريكيين (53%) يتأثرون مباشرة بالحساسيات الغذائية أو عدم التحمل أو الحساسيات[2]المصدر: مجلس المعلومات الغذائية الدولي، "دراسة IFIC الجديدة تكشف أن أكثر من نصف الأمريكيين يتأثرون بالحساسيات الغذائية وعدم التحمل والحساسيات: الثقة والوضوح في الملصقات تبقى تحديات رئيسية"، www.ific.org. علاوة على ذلك، تبرز البيانات من مراكز السيطرة على الأمراض والوقاية منها (CDC) أن الحساسيات الغذائية تؤثر على 6.2% من البالغين الأمريكيين و5.8% من الأطفال. يبحث المستهلكون اليوم عن منتجات الأغذية والمشروبات الخالية من المضافات الاصطناعية والمُصنفة بوضوح للحساسيات الشائعة مثل الجلوتين ومنتجات الألبان والصويا والمكسرات. يتماشى هذا الاتجاه مع حركة أوسع نحو إدارة الصحة الاستباقية، مؤكداً على الخيارات الغذائية المدروسة لتقليل المخاطر الصحية. بدورها، لا تقوم الشركات المصنعة بإعادة صياغة المنتجات فقط لتجنب المواد المسببة للحساسية عالية المخاطر، بل تتبنى أيضاً ملصقات أوضح وأكثر شفافية. يضع هذا التطور معياراً جديداً في تطوير المنتجات، يمزج بين مبادئ الملصق النظيف والتركيبات الآمنة للحساسية ويمنح العلامات التجارية ميزة تنافسية في جذب المستهلكين المهتمين بالصحة والحساسين للمواد المسببة للحساسية.

توسع خطوط المنتجات النباتية والنباتية

استجابة لمطالب المستهلكين بالشفافية والبساطة، تواءم الشركات المصنعة للأغذية التركيبات النباتية مع حركة الملصق النظيف. يُدفع هذا الارتفاع في خطوط المنتجات النباتية والنباتية بتزايد الوعي الصحي، وارتفاع الوعي البيئي، والقيم الأخلاقية المتطورة، خاصة بين الفئات الديموغرافية الأصغر سناً والمركزة على الاستدامة. تبرز البيانات من مركز بيانات الولايات المتحدة الأمريكية الطلب، كاشفة أنه اعتباراً من عام 2023، حوالي 4.2% من الناس في الولايات المتحدة نباتيون، و1.5% يعرّفون أنفسهم كنباتيين[3]المصدر: مركز بيانات الولايات المتحدة الأمريكية، "الاتجاهات العالمية في النباتية والنباتية مؤشر 2024"، www.usadatahub.com. يتجه المصنعون، استجابة لهذه التوقعات المرتفعة، إلى مكونات الأغذية الكاملة مثل البقوليات والحبوب والمكسرات والخضروات، ويستخدمون تقنيات المعالجة النظيفة لإعادة صياغة بدائل اللحوم ومنتجات الألبان. بالنسبة لأولئك الذين يتبعون الأنظمة الغذائية النباتية والنباتية، تصبح المنتجات النباتية المدعمة المحتوية على العناصر الغذائية الأساسية مثل فيتامين ب12 والحديد وأحماض أوميغا-3 الدهنية ضرورية لسد الثغرات الغذائية المحتملة. تعزز التقنيات مثل البثق والتخمير جودة وتنوع العروض النباتية والنباتية أكثر. لا يؤدي هذا المزج من معايير الملصق النظيف وابتكار النبات إلى تعزيز جاذبية المنتج وتقوية ثقة المستهلك فحسب، بل يدفع أيضاً النمو القوي لخطوط المنتجات النباتية والنباتية في السوق الغذائي العالمي.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تكلفة المكونات ذات الملصق النظيف | -1.5% | عالمي، مع أعلى تأثير في الاقتصادات الناشئة | قصير المدى (≤ سنتان) |

| محدودية الوعي في الاقتصادات الناشئة | -1.0% | آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا | متوسط المدى (3-4 سنوات) |

| المتطلبات التنظيمية المعقدة تعيق دخول السوق | -0.8% | عالمي، مع أعلى تأثير في أوروبا وأمريكا الشمالية | متوسط المدى (3-4 سنوات) |

| المنافسة من المكونات التقليدية الأرخص | -0.5% | عالمي، مع أعلى تأثير في الأسواق الحساسة للأسعار | طويل المدى (≥ 5 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع تكلفة المكونات ذات الملصق النظيف

تواجه الشركات المصنعة تحديات مع التسعير المتميز للمكونات ذات الملصق النظيف، وتعمل على مواءمة توقعات المستهلكين مع ضمان الجدوى الاقتصادية. خذ الملونات الطبيعية كمثال: فهي تحظى بسعر أعلى بنسبة 25-35% من نظيراتها الاصطناعية، مما يضغط على الهوامش في جميع أنحاء سلسلة القيمة. تساهم عدة عوامل في هذا التفاوت السعري: شبكات التوريد المعقدة، والعائدات الأقل من الاستخلاص الطبيعي، ومراقبة الجودة الأكثر صرامة للمكونات الطبيعية. على سبيل المثال، يتطلب توريد الملونات الطبيعية مثل البنجر أو الكركم التنقل في الحصاد الموسمي وضمان عدم التلوث أثناء المعالجة، مما يزيد التكاليف. علاوة على ذلك، فإن إنتاج المكونات الطبيعية له قابلية توسع محدودة، والمواد الخام متاحة غالباً موسمياً، مما يضخم الفجوة التكاليف. على سبيل المثال، فإن إنتاج الكارمين، وهو ملون أحمر طبيعي مشتق من حشرات القرمز، يتطلب عمالة كثيفة ويخضع لتقلبات في توفر الحشرات. يبرز هذا التفاوت الحاجة للتسعير الاستراتيجي وتعليم المستهلك لتبرير العلاوة على منتجات الملصق النظيف.

محدودية الوعي في الاقتصادات الناشئة

تتصارع الاقتصادات الناشئة مع عقبات في تبني حركة الملصق النظيف، حيث لا يزال وعي المستهلكين بشأن جودة وسلامة المكونات في طور النضج. بينما تتصدر أمريكا الشمالية وأوروبا اتجاه الملصق النظيف، تقدم أسواق آسيا والمحيط الهادئ وأمريكا الجنوبية مزيجاً من التحديات والإمكانيات. يعقد الغموض المحيط بمصطلح الملصق النظيف

، مع تفسيراته المتنوعة عبر المناظر الثقافية، الأمور أكثر، كما تؤكد امتداد جامعة جورجيا. بالإضافة إلى ذلك، تفتخر هذه المناطق بأطر تنظيمية غير متطورة بشأن شفافية وسلامة معايير المكونات، مما يطرح تحديات امتثال للمصنعين العالميين. ومع ذلك، مع التوسع السريع للطبقة الوسطى في دول مثل الصين والهند، هناك تحول ملحوظ في تفضيلات المستهلكين نحو خيارات غذائية أكثر صحة وشفافية، مما يلمح إلى سوق ناشئ لمنتجات الملصق النظيف.

تحليل القطاعات

حسب نوع المكون: النكهات تتصدر بينما تتسارع الملونات

في عام 2024، تهيمن النكهات والمعززات الغذائية على سوق المكونات ذات الملصق النظيف بحصة قوية تبلغ 33.38%. يؤكد هذا على دورها المحوري في ضمان قبول المنتج وتأمين قبول المستهلك. تبرز أهمية هذا القطاع التركيز الاستراتيجي للمصنعين على الحفاظ على الجاذبية الحسية أثناء الانتقال إلى التركيبات الأنظف. تقوم شركات مثل جيفودان، سنسيانت تكنولوجيز، وسيمرايز باستثمارات كبيرة في حلول النكهات الطبيعية، استجابة للطلب المتزايد على منتجات الملصق النظيف. على سبيل المثال، في مارس 2024، كشفت سنسيانت فلافورز آند إكستراكتس النقاب عن سموك ليس سموك، مجموعة جديدة من النكهات الطبيعية ذات الملصق النظيف، تحتوي على الطيف الكامل من النكهات المدخنة الشائعة المطلوبة في منتجات الطهي الذواقة.

على العكس، تصعد الملونات الغذائية بسرعة، حاصلة على تمييز القطاع الأسرع نمواً، مع معدل نمو سنوي مركب متوقع قدره 7.98% من 2025 إلى 2030. يُعزى هذا النمو السريع بشكل أساسي إلى موافقة إدارة الغذاء والدواء الأخيرة على ثلاث مضافات ألوان طبيعية: مستخلص جالديريا الأزرق، ومستخلص زهرة البازلاء الفراشة، وفوسفات الكالسيوم. علاوة على ذلك، يدفع الاعتماد المتزايد للملونات الطبيعية في المشروبات والحلويات ومنتجات الألبان توسع هذا القطاع. في الوقت نفسه، تشهد المواد الحافظة الغذائية نهضة، مع تحول واضح نحو الحلول المضادة للميكروبات المبتكرة والمصدرة من النباتات. على سبيل المثال، يبرز مستخلص إكليل الجبل والمركبات المشتقة من الحمضيات كمواد حافظة طبيعية فعالة. يوفر هذا التحول للمصنعين بدائل للمواد الحافظة الاصطناعية، كل ذلك مع ضمان استقرار الرف غير المساوم عليه.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب الشكل: الجاف يهيمن بينما السائل يكتسب زخماً

في عام 2024، تصدرت المكونات الجافة سوق المكونات ذات الملصق النظيف، حاملة حصة كبيرة تبلغ 56.54%. تنبع شعبيتها من المزايا الرئيسية مثل الاستقرار وسهولة التخزين والنقل. تقدم هذه المكونات عمراً افتراضياً أطول ومخاطر ميكروبية أقل، مما يجعلها مثالية لتطبيقات الملصق النظيف التي تهدف إلى تقليل أو إزالة المواد الحافظة. على سبيل المثال، تُستخدم النكهات الطبيعية المسحوقة والفواكه المجففة بشكل شائع في منتجات المخابز والوجبات الخفيفة لأنها تحافظ على سلامة النكهة وتبقى مستقرة مع مرور الوقت.

على العكس، يشهد القطاع السائل نمواً ملحوظاً، مع معدل نمو سنوي مركب متوقع قدره 7.43% من 2025 إلى 2030. يُدفع هذا النمو بالطلب المتزايد على الحلول الجاهزة للاستخدام التي تبسط عمليات الإنتاج وتضمن التوزيع المتساوي في المنتجات النهائية. تكتسب المستخلصات النباتية السائلة، مثل مستخلصات الفانيليا واللوز، زخماً في المشروبات ومنتجات الألبان بسبب سهولة استخدامها وتسليم النكهة المتسق. على سبيل المثال، تُفضل المكونات السائلة في المشروبات ومنتجات الألبان للتكامل السلس، بينما تختار قطاعات المخابز والحلويات غالباً المكونات الجافة لدقتها وتوافقها مع العمليات المحددة. تعكس هذه التمييزات ديناميكيات السوق المتطورة، حيث يركز الموردون على إنشاء أنظمة تسليم متخصصة لتلبية الاحتياجات المتنوعة لعمليات التصنيع المختلفة وفئات المنتجات.

حسب التطبيق: المشروبات تتصدر بينما منتجات اللحوم ترتفع

في عام 2024، يسيطر قطاع المشروبات على 26.89% من حصة سوق المكونات ذات الملصق النظيف، مدفوعاً بالابتكارات السريعة والوعي المتزايد للمستهلكين. تتصدر المشروبات الوظيفية الآن موضع الملصق النظيف، حيث يستغل المنتجون النكهات والألوان والمكونات الطبيعية لصناعة منتجات فريدة، كل ذلك مع ضمان شفافية المكونات. تعززت هذه الريادة من خلال استعداد المستهلكين لدفع علاوة للمكونات الطبيعية؛ خاصة الأغذية والمشروبات الملونة الجديدة في الولايات المتحدة تتجه إلى منتجات الألوان الطبيعية. مبرزة هذا الاتجاه، تطرح فلوريدا فود برودكتس تطبيقات الملصق النظيف مثل نيترو فانكشنال كولد برو كوفي وأورجانيك بايناببل هيبيسكوس جرين تي، مؤكدة على الفوائد الصحية والطعم المتميز.

من المقرر أن تكون اللحوم ومنتجات اللحوم أسرع القطاعات نمواً، مع معدل نمو سنوي مركب متوقع قدره 8.67% من 2025-2030. يأتي هذا الارتفاع مع تكيف المعالجات مع المطالب المتزايدة للمستهلكين للشفافية في إنتاج اللحوم ومصادر المكونات. استجابة للمخاوف حول المواد الحافظة الاصطناعية في اللحوم المصنعة، تتحول الصناعة نحو استراتيجيات الملصق النظيف. تتجه الشركات الآن إلى المواد الحافظة الطبيعية المشتقة من النباتات، صانعة حلول مضادة للميكروبات تضمن السلامة وتلتزم بمعايير الملصق النظيف. يُغذى نمو هذا القطاع أكثر من تقاطع اتجاهات الملصق النظيف وسوق البروتين النباتي المتنامي. هنا، يصنع المصنعون بدائل اللحوم بمكونات معروفة بسهولة ومصنعة بأقل قدر ممكن، ملبية المستهلكين المهتمين بالصحة الذين يولون الأولوية للشفافية في مصادر البروتين الخاصة بهم.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

في عام 2024، تسيطر أمريكا الشمالية على 35.43% من حصة سوق المكونات ذات الملصق النظيف، مدعومة بوعي المستهلكين المتزايد والمناظر التنظيمية الصارمة. تؤكد خطوات إدارة الغذاء والدواء الأخيرة لإزالة الأصباغ الاصطناعية المشتقة من البترول وتعزيز شفافية ملصقات الأغذية على هيمنة المنطقة أكثر. بينما تشهد كندا نمواً مدفوعاً بالمستهلكين المهتمين بالصحة، يُحفز توسع المكسيك بطبقة وسطى متنامية ووعي صحي متزايد.

أوروبا، مع معدل نمو سنوي مركب متوقع قدره 6.64% من 2025-2030، مقررة لتكون أسرع المناطق نمواً، بفضل المعايير التنظيمية الصارمة وميل المستهلكين القوي نحو المنتجات الطبيعية. تدعم الصفقة الصناعية النظيفة للمفوضية الأوروبية تنافسية مصنعي الملصق النظيف بالدعوة للإنتاج المستدام وتخفيف الأحمال الإدارية. تتصدر المملكة المتحدة وألمانيا السوق الأوروبي، مع المملكة المتحدة تتنقل في لوائح ما بعد البريكست للحفاظ على معايير مكونات الغذاء العالية. في الوقت نفسه، تشهد فرنسا وإسبانيا وإيطاليا، مع تقاليدها الطبخ التي تؤكد على الجودة، نمواً قوياً. تنحت روسيا ودول أوروبية أخرى ببطء حصصها السوقية مع ارتفاع وعي المستهلكين.

رغم العقبات في وعي المستهلكين ووضوح اللوائح، تنحت منطقة آسيا والمحيط الهادئ مساحة ملحوظة في سوق المكونات ذات الملصق النظيف. الصين والهند، مع سكانهما الطبقة الوسطى الواسعة، مهيأتان للنمو، مدفوعتان بالمخاوف المتصاعدة حول سلامة وجودة الغذاء. اليابان، بثقافتها الغذائية المكررة، وأستراليا، مدعومة باللوائح الصارمة والمستهلكين المركزين على الصحة، تقودان الهجمة. تتفاوت معدلات الاعتماد عبر المنطقة، مع الاقتصادات المتقدمة في المقدمة. تغذي التحضر والدخول المتاحة المرتفعة والفئة الديموغرافية الأصغر سناً المهتمة بالصحة نمو المنطقة.

المشهد التنافسي

في سوق المكونات ذات الملصق النظيف المتفتت بشكل معتدل، يتنافس العديد من اللاعبين الإقليميين والدوليين للهيمنة. يفعلون ذلك من خلال ابتكار المنتجات والتوريد الشفاف والالتزام الصارم بالمعايير التنظيمية. يشمل اللاعبون الرئيسيون في هذا المجال شركة آرتشر دانيلز ميدلاند، شركة كارجيل المدمجة، شركة إنغريديون المدمجة، دي إس إم-فيرمينيخ، وشركة النكهات والعطور العالمية. ينشأ تفتت السوق من فئات الملصق النظيف المتنوعة، التي تمتد من الألوان والنكهات الطبيعية إلى المحليات والمواد الحافظة والنشا. يمكّن هذا التنوع كلاً من المنتجين المتخصصين المتخصصين وشركات مكونات الأغذية الكبرى من التعايش والازدهار.

علاوة على ذلك، تعزز الاختلافات الإقليمية في تفضيلات المستهلكين والمعايير التنظيمية الإنتاج المحلي والعروض المتخصصة. تحبط هذه الديناميكية بفعالية طموحات أي كيان واحد للهيمنة العالمية. نتيجة لذلك، تشتد المنافسة، مع إعطاء الشركات الأولوية للشهادات ومبادرات الاستدامة وادعاءات الملصق النظيف لتعزيز ثقة المستهلك وتوسيع بصمتها السوقية. تعيد الشراكات الاستراتيجية والاستحواذات تعريف المشهد التنافسي. مثال بارز هو الاندماج المقترح من تيت آند لايل مع سي بي كيلكو، بهدف تعزيز موطئ قدمها في حلول الأغذية والمشروبات المتخصصة.

تقدم الفئات الناشئة مثل المكونات المشتقة من التخمير ومكونات الأغذية المعاد تدويرها فرص المساحة البيضاء. تغتنم شركات مثل فلوريدا فود برودكتس هذه الفرص، كما يتضح من استحواذها على شركة جافو بيفريدج لتعزيز تشكيلة مشروباتها ذات الملصق النظيف. تبرز التكنولوجيا كميزة تنافسية محورية، مع استثمار الشركات في برمجيات المحاكاة لقياس تفاعلات المكونات الطبيعية ضمن مصفوفات الغذاء وأنظمة التكنولوجيا التنظيمية لضمان الامتثال والتحقق من أصول المكونات.

قادة صناعة المكونات ذات الملصق النظيف

-

شركة آرتشر دانيلز ميدلاند

-

شركة كارجيل المدمجة

-

شركة إنغريديون المدمجة

-

دي إس إم-فيرمينيخ

-

شركة النكهات والعطور العالمية

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: أطلقت مجموعة جي إن تي بي. في. EXBERRY Shade Vivid Orange، منتج ملصق نظيف مصنوع من البابريكا غير المعدلة وراثياً. يقدم المنتج تلوين برتقالي دون استخدام أولوريزينات البابريكا التقليدية أو المستخلصات.

- يوليو 2024: أطلقت جيفودان سينس كولور أمايز البرتقالي الأحمر. خط أمايز من ألوان الأنثوسيانين المعتمدة على الذرة له لون برتقالي أحمر لامع يطابق بدقة الأحمر 40 في التطبيقات الحمضية. متاح في أشكال البودرة والسائل ومناسب لتطبيقات الأس الهيدروجيني المنخفض بما في ذلك المشروبات والحلويات وتحضيرات الفواكه ومصاصات الثلج والشربات وتوابل الوجبات الخفيفة.

- مايو 2024: أطلقت شركة جي كي سوكرالوز إنك مشروع التحول التقني للسوكرالوز في منطقة شييانغ بورت للتنمية الاقتصادية، مستثمرة أكثر من 1 مليار يوان صيني. وفقاً للعلامة التجارية، يغطي المشروع 390,000 متر مربع، بما في ذلك ما يقرب من 100,000 متر مربع لمرافق الإنتاج الجديدة. بسعة سنوية 4,000 طن، من المتوقع أن ينتج قيمة إنتاج 2 مليار يوان صيني عند التشغيل الكامل.

- فبراير 2024: افتتحت أجينوموتو كو مكتباً جديداً في وادي السيليكون، الولايات المتحدة. يقدم المكتب أنواعاً مختلفة من حلول الأغذية، بما في ذلك المكونات ذات الملصق النظيف في السوق الأمريكي. كان الغرض من هذا التوسع هو توسيع أعمال الشركة.

نطاق تقرير سوق المكونات ذات الملصق النظيف العالمي

تشير المكونات ذات الملصق النظيف إلى المنتجات المشتقة من خلال عمليات أبسط، خالية من الكائنات المعدلة وراثياً (GMOs)، أو لها ادعاءات ودية للملصق تقدمها الشركات المصنعة. بالإضافة إلى ذلك، المنتجات الخالية من المضافات أو المكونات غير الآمنة والخالية من المصطلحات الغامضة أو المضللة التي تخفي المخاطر الصحية أو تعني فوائد صحية غير موجودة لا تُعتبر مكونات ملصق نظيف.

يُقسم سوق المكونات ذات الملصق النظيف حسب نوع المكون والشكل والتطبيق والجغرافيا. حسب نوع المكون، يُقسم السوق إلى المواد الحافظة الغذائية، المحليات الغذائية، الملونات الغذائية، الهيدروكولويدات الغذائية، النكهات والمعززات الغذائية، وأنواع المكونات الأخرى. حسب الشكل، يُقسم السوق إلى الجاف والسائل. حسب التطبيق، يُقسم السوق إلى المشروبات، المخابز والحلويات، منتجات الألبان والحلويات المجمدة، اللحوم ومنتجات اللحوم، الصلصات والتوابل، والتطبيقات الأخرى. حسب الجغرافيا، يُقسم السوق إلى أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا الجنوبية، الشرق الأوسط، وأفريقيا. تم تحديد حجم السوق من حيث القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| المواد الحافظة الغذائية |

| المحليات الغذائية |

| الملونات الغذائية |

| الهيدروكولويدات الغذائية |

| النكهات والمعززات الغذائية |

| أنواع المكونات الأخرى |

| الجاف |

| السائل |

| المخابز والحلويات |

| منتجات الألبان والحلويات المجمدة |

| المشروبات |

| اللحوم ومنتجات اللحوم |

| الصلصات والتوابل |

| التطبيقات الأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| بيرو | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| تايلاند | |

| سنغافورة | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| المغرب | |

| تركيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المكون | المواد الحافظة الغذائية | |

| المحليات الغذائية | ||

| الملونات الغذائية | ||

| الهيدروكولويدات الغذائية | ||

| النكهات والمعززات الغذائية | ||

| أنواع المكونات الأخرى | ||

| حسب الشكل | الجاف | |

| السائل | ||

| حسب التطبيق | المخابز والحلويات | |

| منتجات الألبان والحلويات المجمدة | ||

| المشروبات | ||

| اللحوم ومنتجات اللحوم | ||

| الصلصات والتوابل | ||

| التطبيقات الأخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| تشيلي | ||

| بيرو | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| هولندا | ||

| بولندا | ||

| بلجيكا | ||

| السويد | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| إندونيسيا | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| سنغافورة | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| نيجيريا | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما الذي يدفع نمو سوق المكونات ذات الملصق النظيف؟

الطلب على الأنظمة الغذائية الأكثر صحة، واللوائح الأكثر صرامة للمضافات ومبادرات إعادة صياغة العلامة التجارية تدعم توقعات معدل النمو السنوي المركب 6.51% للقطاع.

أي قطاع مكونات ينمو الأسرع؟

تتصدر الملونات الغذائية النمو مع معدل نمو سنوي مركب متوقع 7.98%، مدفوعة بالخطوات التنظيمية لإزالة الأصباغ الاصطناعية.

أي منطقة تهيمن حالياً على الإيرادات العالمية؟

تحتل أمريكا الشمالية أكبر حصة إقليمية بنسبة 35.43%، مساعدة من قاعدة مستهلكين مطلعة ورقابة إدارة الغذاء والدواء النشطة.

لماذا تحتل المشروبات أكبر حصة تطبيق؟

تسمح دورات الابتكار السريعة لصناع المشروبات بعرض النكهات الطبيعية والألوان والادعاءات الوظيفية التي تتردد صداها مع المتسوقين المهتمين بالصحة.

آخر تحديث للصفحة في: