حجم ونصيب سوق نظام الطيار الآلي للطائرات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

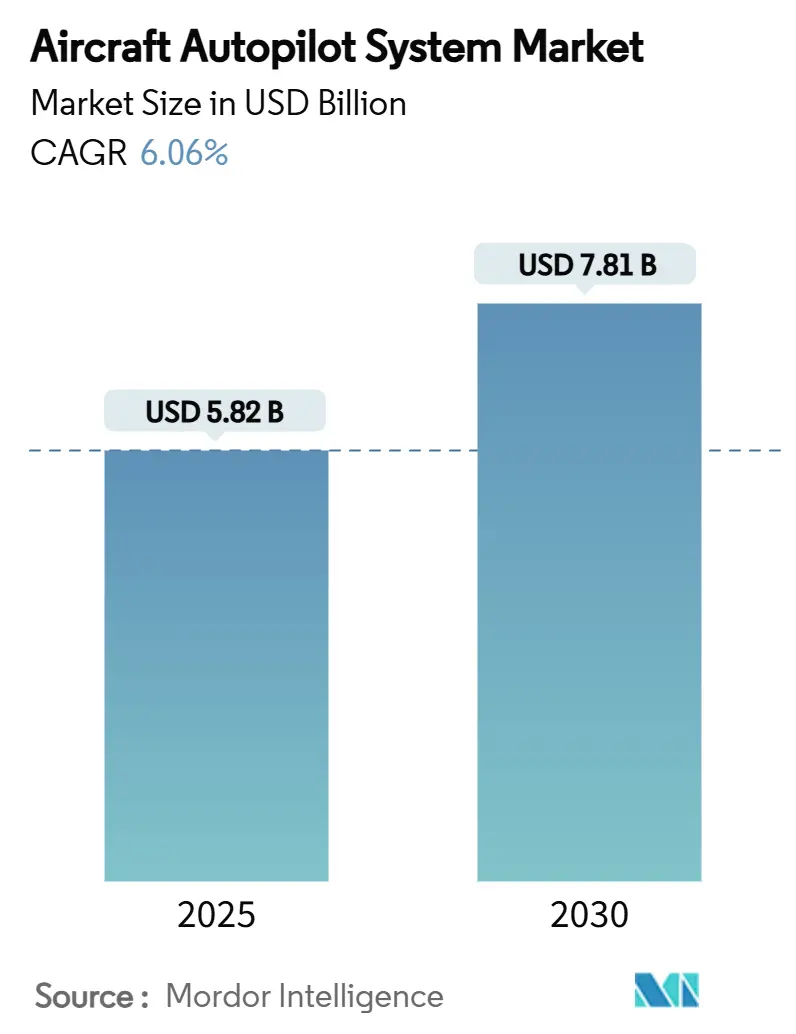

| حجم السوق (2025) | 5.82 مليار دولار أمريكي |

| حجم السوق (2030) | 7.81 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.06% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق نظام الطيار الآلي للطائرات بواسطة مؤسسة مردور للاستخبارات

تبلغ قيمة سوق نظام الطيار الآلي للطائرات 5.82 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى حجم سوق قدره 7.81 مليار دولار أمريكي بحلول عام 2030، مسجلة معدل نمو سنوي مركب قدره 6.06% خلال 2025-2030. يعكس هذا المسار توجه القطاع نحو مستويات أعلى من الأتمتة في قمرة القيادة حيث تستعد الجهات التنظيمية وشركات الطيران ووكالات الدفاع لعمليات الطيران التجاري بطيار واحد واعتماد أوسع للطيران غير المأهول. الانتعاش المستمر في الطيران التجاري والمخزون الكبير من الطلبات وبرامج تحديث أنظمة الطيران تعزز الطلب بشكل جماعي، بينما تفتح حلول إدارة الطوارئ المدعومة بالذكاء الاصطناعي فرصاً جديدة للمنصات. يركز الرواد على البنى المعمارية المحددة بالبرمجيات التي تمدد دورات حياة الأنظمة وتمكن ترقيات الميزات عبر الهواء. تبقى قيود سلسلة التوريد في أجهزة الاستشعار بالقصور الذاتي وارتفاع تكاليف الامتثال للأمن السيبراني نقاط ضغط قريبة المدى. ومع ذلك، فإن الإنفاق الرأسمالي المرن من قبل مشغلين في أمريكا الشمالية وآسيا والمحيط الهادئ يبقي سوق نظام الطيار الآلي للطائرات على مسار التوسع.

النقاط الرئيسية للتقرير

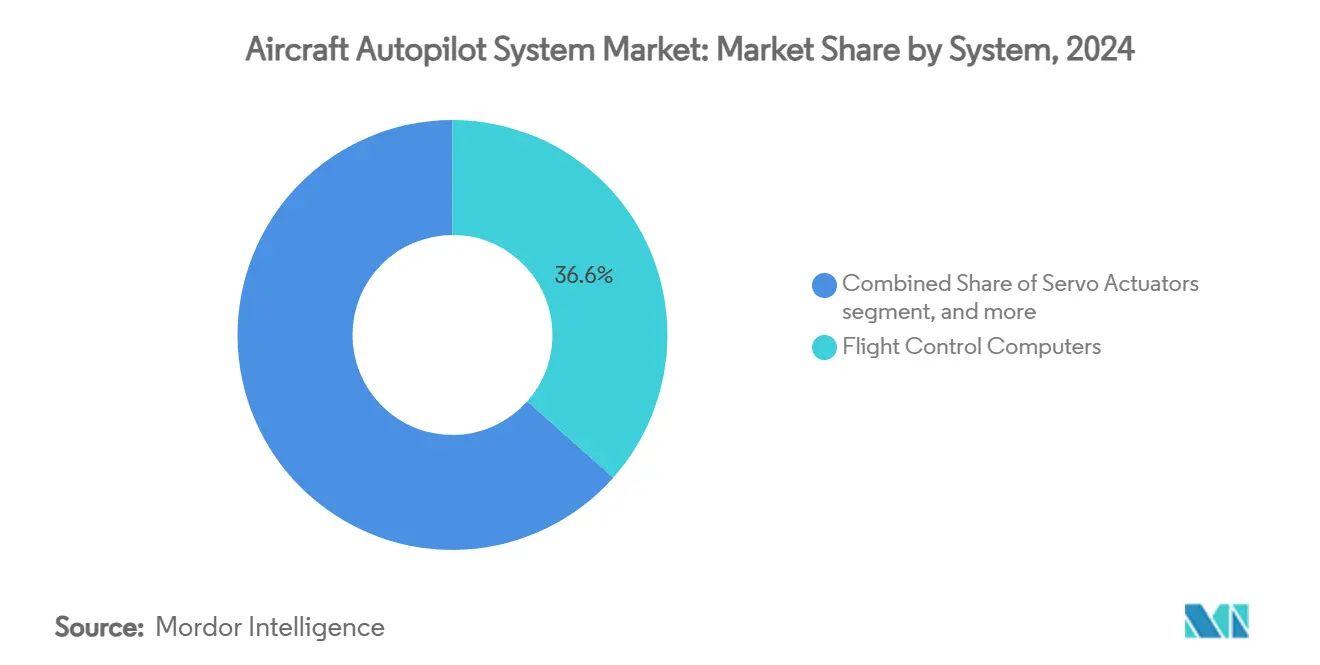

- حسب النظام، استحوذت حاسبات التحكم في الطيران على 36.55% من حصة سوق نظام الطيار الآلي للطائرات في عام 2024، بينما تتقدم مجموعات برمجيات الطيار الآلي بمعدل نمو سنوي مركب قدره 9.45% حتى عام 2030.

- حسب نوع الطائرة، تصدرت الطائرات النفاثة ضيقة الجسم بحصة إيرادات قدرها 40.92% في عام 2024، بينما من المتوقع أن تتوسع المركبات الجوية غير المأهولة بمعدل نمو سنوي مركب قدره 7.65% حتى عام 2030.

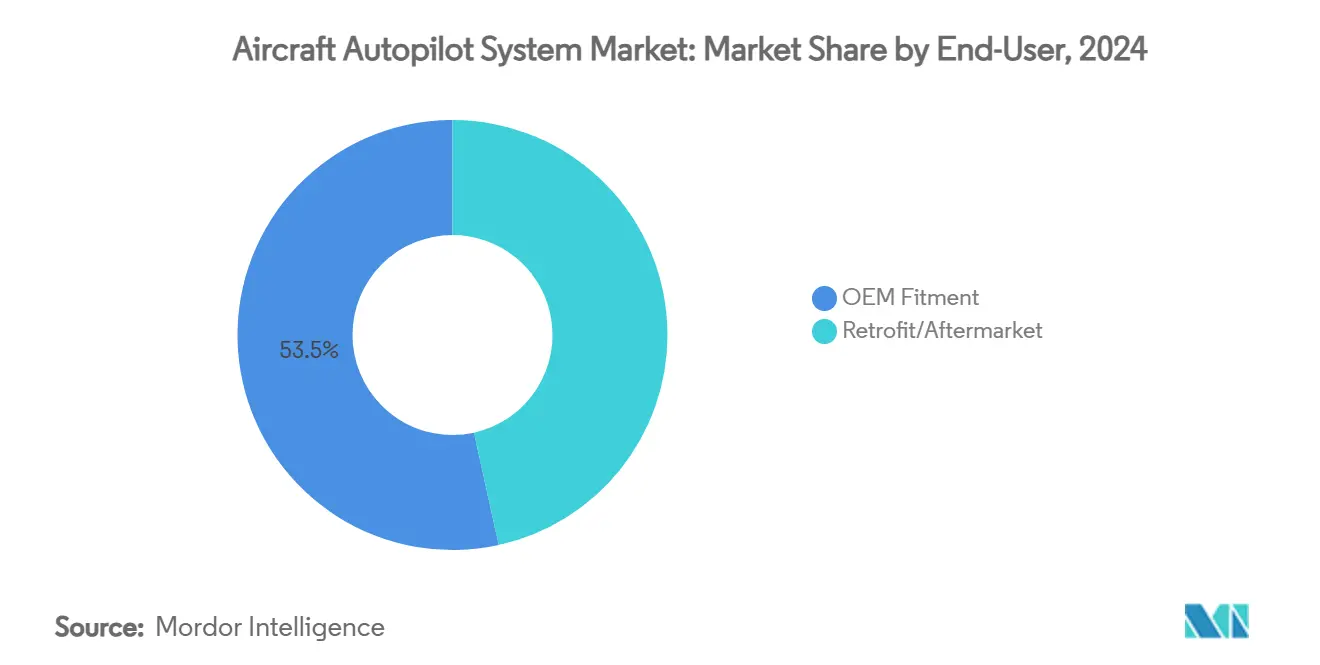

- حسب المستخدم النهائي، استحوذت تجهيزات الشركة المصنعة للمعدات الأصلية على 53.45% من سوق نظام الطيار الآلي للطائرات في عام 2024؛ التحديث اللاحق/ما بعد البيع هو القناة الأسرع نمواً، بمعدل نمو سنوي مركب قدره 7.23%.

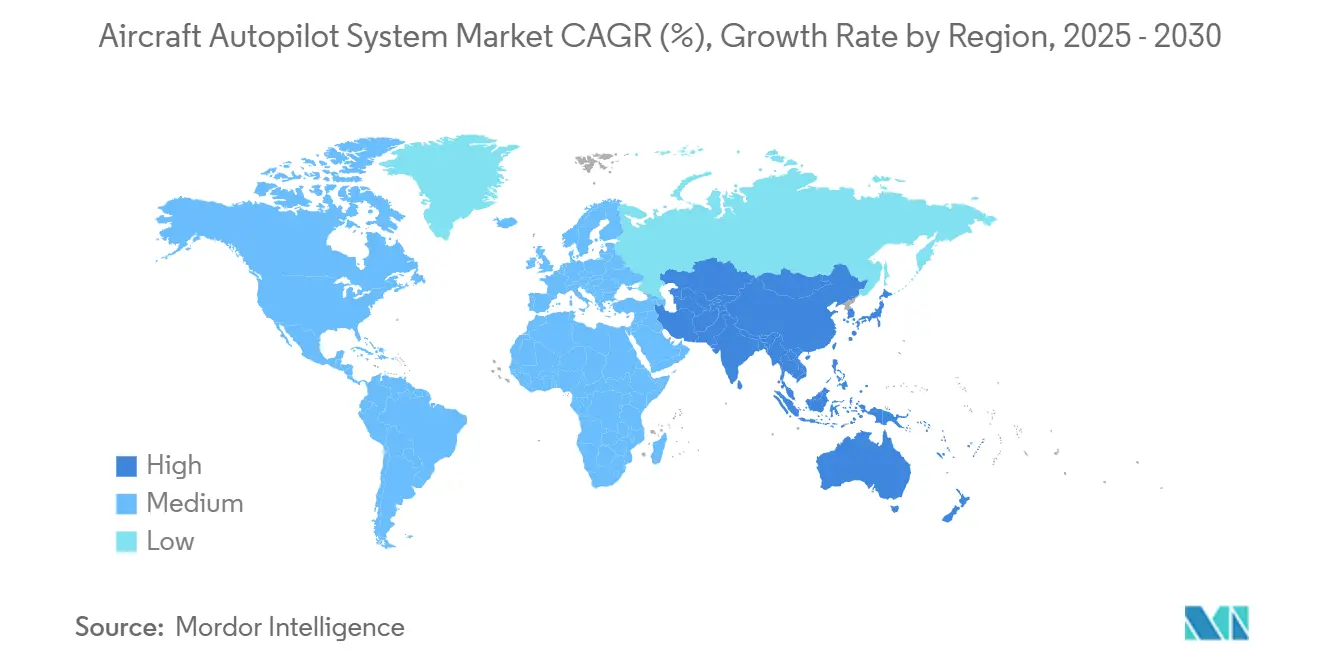

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة قدرها 43.35% من حجم سوق نظام الطيار الآلي للطائرات في عام 2024، بينما تتقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 8.12% حتى عام 2030.

اتجاهات ورؤى سوق نظام الطيار الآلي للطائرات العالمي

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع تسليمات الطائرات التجارية | +1.8% | عالمي، مع تركيز في أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| تزايد الطلب على أتمتة الطيران المتقدمة | +1.5% | عالمي، بقيادة أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| برامج تحديث أنظمة الطيران على مستوى الأسطول | +1.2% | أمريكا الشمالية وأوروبا كقاعدة، والتوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| توسع عمليات المركبات الجوية غير المأهولة والتنقل الجوي الحضري | +1.0% | عالمي، مع اعتماد مبكر في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| أنظمة الطيار الآلي لإدارة الطوارئ المدعومة بالذكاء الاصطناعي | +0.9% | اعتماد مبكر في أمريكا الشمالية وأوروبا، توسع عالمي | طويل المدى (≥ 4 سنوات) |

| التحرك نحو العمليات التجارية بطيار واحد | +0.8% | قيادة تنظيمية في أمريكا الشمالية وأوروبا، متابعة عالمية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع تسليمات الطائرات التجارية

تدعم خطة بوينج لرفع إنتاج B737 نحو 42 طائرة شهرياً ونية إيرباص للوصول إلى 75 وحدة من عائلة A320 شهرياً زيادة إنتاج مستقرة ترفع تركيبات الطيار الآلي. تقود شركات الطيران في آسيا والمحيط الهادئ حصة كبيرة من هذه الالتزامات، مما يضمن أن مجموعات إدارة الطيران والطيار الآلي المتكاملة تبقى أولويات تركيب خط الإنتاج. يوسع الموردون قدرة التصنيع لحاسبات التحكم في الطيران والمشغلات الخدمية لمواكبة الوتيرة. يستفيد سوق نظام الطيار الآلي للطائرات مباشرة لأن كل طائرة ضيقة الجسم أو واسعة الجسم مركبة مقدماً تتطلب طياراً آلياً رقمياً معتمداً مع هوامش نمو لميزات البرمجيات المستقبلية. تستقر توقعات الإنتاج رؤية الإيرادات لبائعي أنظمة الطيران من الدرجة الأولى حتى عام 2030.

تزايد الطلب على أتمتة الطيران المتقدمة

يمهد إطار عمل إدارة الطيران الفيدرالية "طيارون أكثر، طائرات أكثر، اعتماد مبسط" (MOSAIC) الطريق للطائرات التي تعتمد على طبقات الأتمتة للحماية من فقدان السيطرة، مما يسرع اعتماد أنظمة الطيار الآلي عالية السلطة.[1]إدارة الطيران الفيدرالية، "مسودة قاعدة MOSAIC،" faa.gov تحدد شركات الطيران الإرشاد المرتبط بالطقس والتعزيز القائم على الأقمار الصناعية ووظائف ربط البيانات المتكاملة لتقليل عبء العمل على الطرق المزدحمة. تسلط البحوث الأكاديمية الضوء على مساعدي الطيران الرقميين الذين يضعون بيانات المستشعرات في سياقها ويقدمون إشارات قابلة للتنفيذ، مما يعزز عرض القيمة للأتمتة المحسنة. توسع هذه القدرات سوق نظام الطيار الآلي للطائرات حيث ينتقل المشترون من الأنظمة القديمة القائمة على المعدل إلى الحلول القائمة على الموقف والمدعومة بالذكاء الاصطناعي.

برامج تحديث أنظمة الطيران على مستوى الأسطول

تمدد شركات الطيران عمر هيكل الطائرة من خلال تجديد قمرات القيادة القديمة بطوابق طيران باللمس وميزات الملاحة القائمة على الأداء. توضح حزمة ترقية كولينز إيروسبيس لطائرة King Air كيف ينتقل المشغلون إلى منطق الطيار الآلي Pro Line Fusion، مما يقلل عبء عمل الطيار ويلبي متطلبات المجال الجوي القادمة. يقصر مسار اعتماد إدارة الطيران الفيدرالية المركز على الأداء أوقات التحديث اللاحق، مما يفتح إيرادات متكررة لما بعد البيع. تدعم الأساطيل الناضجة في أوروبا وأمريكا الشمالية سوق نظام الطيار الآلي للطائرات خلال فترات الهدوء في تسليمات الطائرات الجديدة. تنشر شركات الطيران النفقات الرأسمالية عبر برامج متعددة السنوات، مما يخلق طلباً يمكن التنبؤ به لوحدات الطيار الآلي القابلة للاستبدال في الخط وتراخيص البرمجيات.

أنظمة الطيار الآلي لإدارة الطوارئ المدعومة بالذكاء الاصطناعي

تدمج الشراكات مثل هانيويل وشركة NXP لأشباه الموصلات معالجات عالية الأداء تمكن نماذج التعلم الآلي في الوقت الفعلي من تنفيذ تجنب الطقس ومنع تجاوز المدرج ومنطق الهبوط الطارئ. المشاريع العسكرية مثل Centaur من سااب تُظهر عوامل التعلم المعزز التي تناور الطائرات بدون إدخال من الطيار أثناء الاشتباكات المعقدة. تركز المتغيرات التجارية على تسلسلات التحويل والهبوط المستقلة التي تحمي الركاب عندما يكون الطاقم عاجزاً. ترفع هذه الاختراقات سقف النمو طويل المدى لسوق نظام الطيار الآلي للطائرات من خلال فتح قطاعات الشحن وسيارات الأجرة الجوية التي تتطلب طاقماً محدوداً أو معدوماً على متن الطائرة.

تحليل تأثير القيود

| القيد | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تكاليف الاعتماد والامتثال المرتفعة | −1.1% | عالمي، خاصة صارم في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| نقاط الضعف السيبرانية في روابط التحكم في الطيران | −0.8% | عالمي، مع مخاوف متزايدة في التطبيقات الدفاعية | قصير المدى (≤ 2 سنتان) |

| نقص في المهندسين المؤهلين DO-178C | −0.6% | عالمي، الأكثر حدة في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| اختناقات سلسلة التوريد في MEMS/IMUs | −0.5% | عالمي، مع تأثير خاص على التصنيع في آسيا والمحيط الهادئ | قصير المدى |

| المصدر: Mordor Intelligence | |||

تكاليف الاعتماد والامتثال المرتفعة

تفرض قاعدة تقييمات سلامة النظام لإدارة الطيران الفيدرالية تحققاً شاملاً لضمان بقاء احتماليات الفشل الكارثي أقل من 1 × 10-9 لكل ساعة طيران، مما يدفع ميزانيات التحقق من البرمجيات إلى نطاق 5-15 مليون دولار أمريكي لكل برنامج.[2]السجل الفيدرالي، "تقييمات سلامة النظام لطائرات فئة النقل،" federalregister.gov يتطلب امتثال DO-178C المستوى-A مراجعات مستقلة متعددة وتغطية كاملة للكود، مما يمدد الجداول الزمنية بما يصل إلى سنتين. غالباً ما يشارك المبتكرون الأصغر في صناعة نظام الطيار الآلي للطائرات مع الشركات الأساسية للتنقل في هذه العوائق، مما يبقي حواجز دخول السوق عالية ويركز الحصة بين الشركات الراسخة.

نقاط الضعف السيبرانية في روابط التحكم في الطيران

أدت زيادة بنسبة 131% على أساس سنوي في حوادث الأمن السيبراني للطيران إلى تكثيف التدقيق في سلامة ناقل بيانات الطيار الآلي. تجبر متطلبات أمن المعدات والأنظمة والشبكات المقترحة المصنعين على دمج التشفير واكتشاف التسلل وبروتوكولات الإقلاع الآمن التي تضيف تكلفة الأجهزة ودورات التحقق. واجهت شركات الطيران المواجهة لحادث CrowdStrike عام 2024 انقطاعات شبكة كشفت مخاطر كامنة في قمرات القيادة المتصلة، مما يعزز معايير الشراء التي تفضل الحلول المقواة. يخفف العبء الإضافي للامتثال من سرعة الاعتماد قريب المدى في قطاعات مثل طائرات الشحن غير المأهولة، لكنه يشجع أيضاً مبيعات حاسبات التحكم في الطيران الآمنة المحدثة، مما يدعم بشكل غير مباشر سوق نظام الطيار الآلي للطائرات على المدى المتوسط.

تحليل القطاعات

حسب النظام: البنية المحددة بالبرمجيات تكتسب زخماً

احتفظت حاسبات التحكم في الطيران بـ 36.55% من حصة سوق نظام الطيار الآلي للطائرات في عام 2024 لأن كل طائرة نقل تجاري تفرض معالجة ثلاثية الإفراط لأوامر الانحناء والدوران والانعراج والسرعة. وبالمقابل، تتوسع مجموعات برمجيات الطيار الآلي بمعدل نمو سنوي مركب قدره 9.45% حيث ينتقل المشغلون نحو حزم المنطق القابلة للتحديث السحابي التي تطبق خوارزميات تنبؤية على الأجهزة الموجودة. توضح منصة PureFlyt من تاليس هذا التحول من خلال تحسين المسارات في الوقت الفعلي لفوائد الوقود والضوضاء.[3]مجموعة تاليس، "ورقة تقنية PureFlyt FMS،" thalesgroup.com من المتوقع أن يصل حجم سوق نظام الطيار الآلي للطائرات للحلول المحورية حول البرمجيات إلى 2.1 مليار دولار أمريكي بحلول عام 2030، مما يعكس رقمنة الطيران الأوسع. تبقى المكونات الأجهزة مثل المشغلات الخدمية وأجهزة استشعار الموقف ضرورية، لكن الهوامش تنتقل إلى الكود المملوك، مما يميز أوضاع الاقتراب والإقلاع والطوارئ. يستثمر البائعون في خطوط أنابيب DevSecOps التي تقصر دورات الاعتماد وتسمح بالنشر السريع لوظائف الذكاء الاصطناعي، مما يعزز الأهمية التنافسية لخرائط طريق البرمجيات.

تؤكد الفقرة الثانية من التحليل على اتجاه النمطية. تفضل شركات الطيران الوحدات القابلة للاستبدال في الخط التي تعزل المعالجة عن لوحات المدخلات/المخرجات، مما يسمح بترقيات القدرات دون تغييرات ميكانيكية عميقة. تشجع معايير البنية المفتوحة مثل FACE في طيران الدفاع و ARINC 653 في النقل المدني التشغيل البيني عبر البائعين، مما يوسع الحجم القابل للتناول لمطوري البرمجيات المتخصصة. نتيجة لذلك، يستفيد الداخلون الجدد من نماذج الترخيص القائمة على الاشتراك، بينما يحزم المكاملون الراسخون ضمانات البرمجيات مع اتفاقيات الخدمة الممتدة. تعزز هذه التحولات نظاماً بيئياً طبقياً حيث يستوعب سوق نظام الطيار الآلي للطائرات كلاً من الشركات الأساسية من الدرجة الأولى والمتخصصين الرشيقين في الكود.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الطائرة: المركبات الجوية غير المأهولة تعطل التسلسل الهرمي التقليدي

استحوذت الطائرات النفاثة ضيقة الجسم على 40.92% من حجم سوق نظام الطيار الآلي للطائرات في عام 2024 بقوة زيادة إنتاج A320neo و B737-8 التي تدمج كل منها أنظمة الطيار الآلي كجزء من طابق طيران متكامل. تتعافى الطائرات واسعة الجسم بالتوازي مع حركة المرور بعيدة المدى لكنها تبقى أقل من مستويات التسليم قبل 2020. تأتي القوة المعطلة من المركبات الجوية غير المأهولة، التي يعكس معدل نموها السنوي المركب البالغ 7.65% حتى عام 2030 شراء طائرات MALE بدون طيار ونماذج أولية ناشئة للتنقل الجوي الحضري. تختلف أنظمة الطيار الآلي للمركبات الجوية غير المأهولة في الوزن والطاقة ومسار الاعتماد، لكنها لا تزال تعتمد على أجهزة استشعار بالقصور الذاتي و GNSS مقترنة بإحكام. اعتمدت شركة Sky-Drones Technologies روابط 5G ومصنفات الذكاء الاصطناعي للتنقل في المجال الجوي المتنازع عليه، مما يوسع جاذبيتها بين مشغلي اللوجستيات.[4]شركة Sky-Drones Technologies، "طيار آلي AIRLink للمؤسسات،" sky-drones.com

يكتسب تكامل الطيار الآلي للطائرات العمودية زخماً بعد نظام جارمن ثلاثي المحاور لطائرة إيرباص H130، الذي يثبت أوضاع التحليق والطيران. يحدد مشترو الطائرات النفاثة التجارية وظائف الخانق الآلي والمكابح الآلية المخصصة سابقاً للطائرات التجارية، مما يضغط على تمييز الميزات عبر فئات الطائرات. بشكل عام، يجد سوق نظام الطيار الآلي للطائرات مسارات نمو جديدة حيث تنضج مفاهيم الشحن والركاب غير المأهولة، مما يتحدى الموردين التقليديين لتصميم وحدات تحكم أخف وزناً ومعيارية التقنين لا تزال تلبي مقاييس موثوقية فئة النقل.

حسب المستخدم النهائي: سوق التحديث اللاحق يتسارع

يواصل التجهيز من الشركة المصنعة للمعدات الأصلية هيمنته بحصة 53.45% في عام 2024 لأن كل هيكل طائرة يغادر المصنع مع طيار آلي أساسي معتمد لشهادة نوع تلك الطائرة. ومع ذلك، تصعد شركات الطيران ومالكو الحصص الجزئية حملات التحديث اللاحق التي تدفع معدل نمو سنوي مركب قدره 7.23% في طلب ما بعد البيع. يبسط مسار إدارة الطيران الفيدرالية للمعدات المحسنة للسلامة غير المطلوبة (NORSEE) الموافقات للطيارين الآليين الرقميين، مما يمكن تركيبات Garmin GFC 600 عبر أساطيل المكابس والتوربين المروحي.[5]جارمن المحدودة، "طيار آلي GFC 600 يوسع الموافقات،" garmin.com يرفع هذا التحول السياسي حجم سوق نظام الطيار الآلي للطائرات للتحديثات اللاحقة إلى 2.4 مليار دولار أمريكي بحلول عام 2030. طائرات A320ceo و B737-NG القديمة هي أهداف رئيسية لتحديثات مدير الطيران والخانق الآلي التي تتماشى مع طرق أداء الملاحة المطلوبة - التفويض المطلوب (RNP-AR).

يشارك مقدمو الصيانة والإصلاح والعمرة مع الشركات المصنعة لأنظمة الطيران الأصلية في عقود الطاقة بالساعة التي تحزم قطع الغيار وتحديثات البرمجيات والتشخيص التنبؤي. تجذب هذه النماذج المشغلين الساعين لقابلية التنبؤ بالتكلفة الثابتة. تقلل مجموعات التأجير الناشئة للوحدات القابلة للاستبدال في خط الطيار الآلي من وقت التوقف أثناء الفحوصات الثقيلة. وبالتالي، يستفيد سوق نظام الطيار الآلي للطائرات من دورة فعالة حيث يمدد نشاط التحديث اللاحق عمر خدمة هيكل الطائرة، وعمر الخدمة الممتد، بدوره، يتطلب تحديثات قدرة تزايدية.

تحليل الجغرافيا

تصدرت أمريكا الشمالية سوق نظام الطيار الآلي للطائرات بحصة إيرادات قدرها 43.35% في عام 2024، مدعومة بميزانيات دفاع قوية وانتعاش سريع في السفر الجوي المحلي. تجعل قيادة إدارة الطيران الفيدرالية في تنظيم الأتمتة والأمن السيبراني الولايات المتحدة متبنياً مبكراً لميزات الطيار الآلي المتقدمة، مما يعزز الشراء المحلي. تساهم عمليات تحديث أسطول الطائرات الإقليمية في كندا وتوسع الطائرات ضيقة الجسم في المكسيك بشكل تدريجي. تسرع معدلات الاستخدام العالية دورات الاستبدال لحاسبات التحكم في الطيران، مما يثبت الطلب الأساسي. تحتفظ هانيويل وكولينز إيروسبيس وجارمن جميعاً بمراكز إنتاج وهندسة كبيرة في المنطقة، مما يضمن التوافق الوثيق مع متطلبات العملاء.

آسيا والمحيط الهادئ هي الإقليم الأسرع نمواً، متقدمة بمعدل نمو سنوي مركب قدره 8.12% حتى عام 2030. اعتماد السفر الجوي للطبقة المتوسطة وبرامج تحديث الدفاع تقود الصين والهند بشكل أساسي. تتوقع إيرباص أن يتضاعف الأسطول العالمي إلى 50,000 طائرة بحلول عام 2044، مع آسيا والمحيط الهادئ توفر معظم هذه الزيادة.[6]التايمز الاقتصادية، "إيرباص تتوقع مضاعفة الأسطول العالمي بحلول 2044،" economictimes.indiatimes.com تدمج الشركات المصنعة المحلية مثل COMAC أنظمة فرعية للطيار الآلي محلية التطوير، بينما تطلق شركات الطيران الإقليمية عقود تحديث لاحق كبيرة لتلبية متطلبات الملاحة القائمة على الأداء. تستثمر اليابان وكوريا الجنوبية في أنظمة بيئية للتنقل الجوي الحضري المستقل، كما يوضح مرآة اختبار إدارة المرور غير المأهول من تاليس في تايلاند. تخلق أنظمة الاعتماد المتنوعة عبئاً إضافياً للتخصيص وتعزز الشراكات بين الشركات العالمية الأساسية ودور الأنظمة المحلية، مما يوسع بصمة سوق نظام الطيار الآلي للطائرات.

تبقى أوروبا سوقاً ناضجاً لكن محورياً حول الابتكار. يؤكد قبول وكالة سلامة الطيران الأوروبية لنظام Garmin Autoland على منصات King Air الانفتاح التنظيمي للأتمتة عالية السلطة. تزود تاليس وسافران وBAE Systems حزم الطيار الآلي وإدارة الطيران المتكاملة عبر برامج إيرباص ويوروفايتر. يوجه صندوق الدفاع الأوروبي الموارد إلى ميزات المرونة المحسنة بالذكاء الاصطناعي، مثل مشروع AIDA الذي يحمي ناقلات أنظمة الطيران من التسللات السيبرانية. الشرق الأوسط وأفريقيا، رغم صغر الحجم، يسجلان شراء مطرد من شركات الطيران الخليجية ووكالات الدفاع التي تحدث أساطيل النقل والعمودية. تشمل عوامل الحاجز ظروف اقتصادية متفاوتة وقدرة تنظيمية، لكن المنطقة لا تزال تضيف قيمة تدريجية لسوق نظام الطيار الآلي للطائرات حيث ينتعش استخدام الطائرات واسعة الجسم.

المشهد التنافسي

يبقى السوق مركزاً بدرجة متوسطة، حيث يحتفظ أكبر خمسة بائعين بحوالي 65% من الإيرادات الجماعية، مرتكزة على هانيويل وكولينز إيروسبيس وسافران وتاليس وجارمن. يحزم هؤلاء الرواد الأجهزة والبرمجيات ودعم دورة الحياة في عروض شاملة تثبت عقوداً طويلة. توضح الاتفاقية الاستراتيجية لهانيويل مع بومباردييه، المقدرة بما يصل إلى 17 مليار دولار أمريكي عبر مدتها، حجم احتجاز أنظمة الطيران المتكاملة. تستفيد كولينز إيروسبيس من بنيتها المعمارية Pro Line Fusion عبر الطائرات التجارية والإقليمية، بينما تستفيد سافران من القدرات مزدوجة الاستخدام التي تمتد عبر البطانات التجارية والطائرات القتالية.

يتميز المنافسون من الدرجة الثانية عبر التقنيات المتخصصة. تزود Moog حزم الرفع العالي والتشغيل الأساسي لطائرة V-280 Valor Future Long-Range Assault Aircraft، مؤكدة قوتها في التحكم الكهروميكانيكي. يستهدف Avidyne و Dynon Avionics الطيران العام بأنظمة طيار آلي قادرة على IFR بأسعار معقولة، باستخدام النمطية للنمو إلى فئات التوربين الخفيف. تسعى الشركات الناشئة مثل Sky-Drones Technologies و UAV Navigation لقطاع المركبات الجوية غير المأهولة و eVTOL حيث يحتل الوزن والتكلفة والتطور الخوارزمي مرتبة أعلى من نسب الاعتماد التقليدي. المعطلون البرمجيون فقط يرخصون كوداً مثبتاً يطبق على حاسبات التحكم في الطيران الموجودة، مما يوسع الكثافة التنافسية داخل سوق نظام الطيار الآلي للطائرات.

تسرع التحالفات الاستراتيجية والاستحواذات إغلاق فجوات القدرة. يهدف الانفصال المخطط لهانيويل لشركة Honeywell Aerospace لتحديد التركيز على الاستقلالية والدفع المكهرب بحلول عام 2026. توضح تعاون Regal Rexnord مع هانيويل في تشغيل eVTOL وخط مسجل صوت قمرة القيادة المشترك لشركة Curtiss-Wright اهتماماً متقارباً في أنظمة التنقل الجوي الحضري. تهدف هذه المناورات لتأمين وضع المحرك المبكر في منصات الجيل الجديد، مما يضخم مواقع الحصة طويلة المدى.

رواد صناعة نظام الطيار الآلي للطائرات

-

هانيويل إنترناشيونال المحدودة

-

كولينز إيروسبيس (شركة RTX)

-

جارمن المحدودة

-

مجموعة تاليس

-

سافران إس إيه

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: وسعت شركة Vertical Aerospace وهانيويل شراكتهما في VX4 eVTOL، مستهدفتين اعتماد الأنظمة الحرجة للطيران إلى احتماليات فشل كارثي 1 × 10⁻⁹.

- مارس 2025: حصلت جارمن على موافقة وكالة سلامة الطيران الأوروبية لتحديثات Autoland وAutothrottle اللاحقة على طائرات Beechcraft King Air.

- أكتوبر 2024: تطور إيرباص نظام طيار آلي جديد ثلاثي المحاور لطائرة الهليكوبتر H130 بالتعاون مع جارمن. سيكون النظام متاحاً في السوق في عام 2025.

- سبتمبر 2024: منحت بوينج شركة MicroPilot عقداً لتطوير تحسينات البرمجيات لأنظمة الطائرات الصغيرة غير المأهولة. تم توقيع العقد في إطار سياسة الفوائد الصناعية والتكنولوجية (ITB)، وأنشأ اتفاقية إطار استثمار بين بوينج وMicroPilot، وهي مطور رائد لأنظمة الطيار الآلي للمركبات الجوية غير المأهولة.

نطاق تقرير سوق نظام الطيار الآلي للطائرات العالمي

يُستخدم نظام الطيار الآلي لأتمتة توجيه والتحكم في الطائرة. يمكن لنظام الطيار الآلي النموذجي أتمتة مهام متعددة، مثل الحفاظ على الموقف والارتفاع، ومعدل الصعود والهبوط، واعتراض المسار والتوجيه. لتوفير نظرة شاملة، يشمل سوق نظام الطيار الآلي للطائرات الشركات التي تقدم برمجيات ومكونات أجهزة الطيار الآلي ومدير الطيران. تستند تقديرات السوق على تركيبات خط التركيب لأنظمة الطيار الآلي في قمرة قيادة طائرات الجيل الجديد التي يشتريها مشغلو الخطوط الجوية في جميع أنحاء العالم ولا تشمل تحديث الطائرات القديمة. علاوة على ذلك، لا يعتبر التقرير المركبات الجوية غير المأهولة (UAVs) لكنه يعتبر الطائرات العمودية والنماذج التجريبية، مثل NASA X-57.

يتم تقسيم سوق نظام الطيار الآلي للطائرات حسب النظام والتطبيق والجغرافيا. يتم تقسيم سوق نظام الطيار الآلي للطائرات حسب النظام إلى أنظمة مرجع الموقف والاتجاه وأنظمة مدير الطيران وأنظمة التحكم في الطيران وأنظمة الطيران. حسب التطبيق، يتم تقسيم السوق إلى مدني وتجاري وعسكري. حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

تم توفير حجم السوق والتوقعات لجميع القطاعات في القيمة (بالدولار الأمريكي).

| أنظمة مرجع الموقف والاتجاه |

| أنظمة مدير الطيران |

| حاسبات التحكم في الطيران |

| الخانق الآلي وإدارة الدفع |

| وحدات مرجع البيانات الجوية والقصور الذاتي |

| المشغلات الخدمية |

| مجموعات برمجيات الطيار الآلي |

| الطائرات النفاثة ضيقة الجسم |

| الطائرات النفاثة واسعة الجسم |

| الطائرات الإقليمية والمكوكية |

| الطائرات النفاثة التجارية |

| طائرات الهليكوبتر |

| المركبات الجوية غير المأهولة (UAVs) |

| التنقل الجوي الحضري/eVTOL |

| تجهيزات الشركة المصنعة للمعدات الأصلية |

| التحديث اللاحق/ما بعد البيع |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| حسب النظام | أنظمة مرجع الموقف والاتجاه | ||

| أنظمة مدير الطيران | |||

| حاسبات التحكم في الطيران | |||

| الخانق الآلي وإدارة الدفع | |||

| وحدات مرجع البيانات الجوية والقصور الذاتي | |||

| المشغلات الخدمية | |||

| مجموعات برمجيات الطيار الآلي | |||

| حسب نوع الطائرة | الطائرات النفاثة ضيقة الجسم | ||

| الطائرات النفاثة واسعة الجسم | |||

| الطائرات الإقليمية والمكوكية | |||

| الطائرات النفاثة التجارية | |||

| طائرات الهليكوبتر | |||

| المركبات الجوية غير المأهولة (UAVs) | |||

| التنقل الجوي الحضري/eVTOL | |||

| حسب المستخدم النهائي | تجهيزات الشركة المصنعة للمعدات الأصلية | ||

| التحديث اللاحق/ما بعد البيع | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق نظام الطيار الآلي للطائرات؟

يقف سوق نظام الطيار الآلي للطائرات عند 5.82 مليار دولار أمريكي في عام 2025، مع قيمة متوقعة قدرها 7.81 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تحتل أكبر حصة في سوق نظام الطيار الآلي للطائرات؟

تتصدر أمريكا الشمالية بحصة 43.35% في عام 2024، مدفوعة بإنفاق دفاعي قوي ومناخ اعتماد مبكر للأتمتة المتقدمة.

أي قطاع نظام ينمو بأسرع وتيرة؟

تتوسع مجموعات برمجيات الطيار الآلي بمعدل نمو سنوي مركب قدره 9.45% حتى عام 2030 حيث تنتقل شركات الطيران إلى بنى أنظمة الطيران المحددة بالبرمجيات.

كم سرعة نمو سوق التحديث اللاحق؟

تتزايد تطبيقات التحديث اللاحق وما بعد البيع بمعدل نمو سنوي مركب قدره 7.23% حيث يحدث المشغلون الأساطيل قيد الخدمة بأنظمة الطيار الآلي الرقمية.

ما هو أكبر قيد لنمو السوق؟

تكاليف الاعتماد والامتثال المرتفعة تقلل سرعة الوصول للسوق للداخلين الجدد وتضيف 5 إلى 15 مليون دولار أمريكي لميزانيات البرامج.

لماذا تعتبر المركبات الجوية غير المأهولة مهمة لهذا السوق؟

تسجل المركبات الجوية غير المأهولة معدل نمو سنوي مركب قدره 7.65% لأن مشغلي الدفاع والتنقل الجوي الحضري الناشئين يتطلبون حلول طيار آلي خفيفة الوزن وجاهزة للذكاء الاصطناعي.

آخر تحديث للصفحة في: