حجم وحصة سوق جهاز واجهة الطائرة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

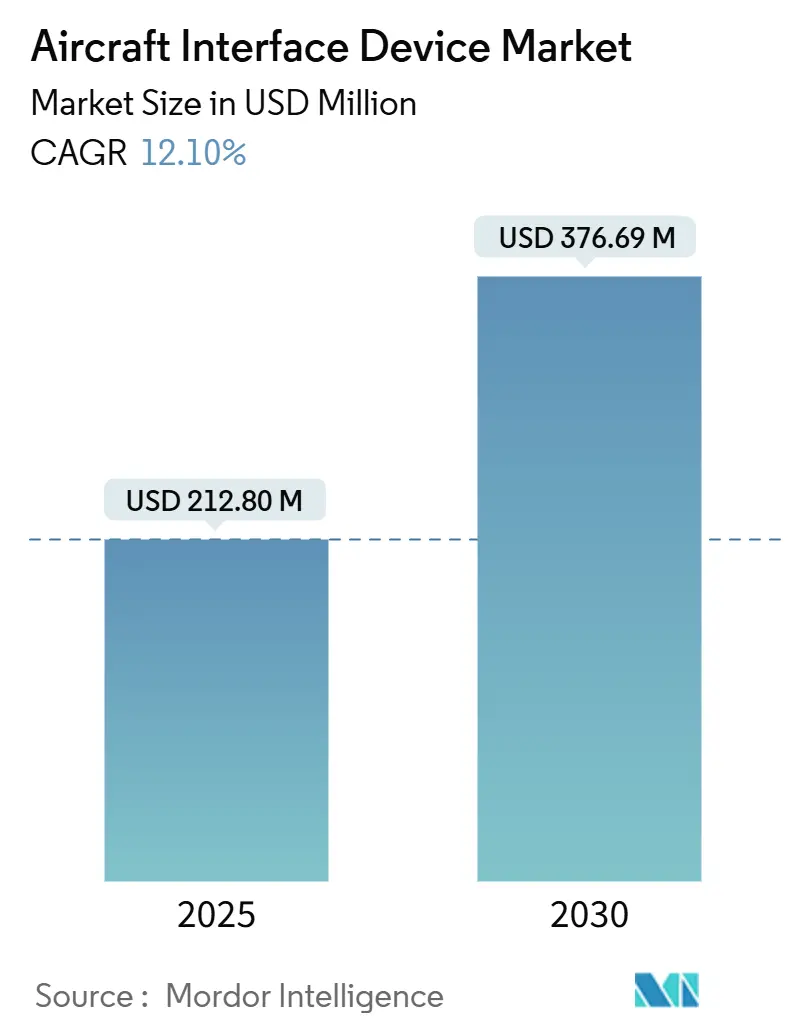

| حجم السوق (2025) | 212.80 مليون دولار أمريكي |

| حجم السوق (2030) | 376.69 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 12.10% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق جهاز واجهة الطائرة من قبل Mordor Intelligence

يُقدر حجم سوق جهاز واجهة الطائرة بـ 212.80 مليون دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 376.69 مليون دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 12.10% خلال فترة التوقع. إن صعود العمليات الطيران الرقمية أولاً، وبرامج مراقبة صحة الطائرات في الوقت الفعلي، والطرح السريع لشبكات الأقمار الصناعية عالية الإنتاجية هي القوى الأساسية التي تدفع هذا التوسع. تقوم شركات الطيران والمشغلون الدفاعيون بتبديل العمليات الورقية بتدفقات عمل إلكترونية متصلة تعتمد على بوابات بيانات آمنة وعالية النطاق الترددي. في الوقت نفسه، تزايد نشاط التحديث بين الأساطيل التجارية المسنة والاعتماد المتسارع لمعايير الطيران مفتوحة البنية قد وسع قاعدة العملاء المستهدفة. يميز المشاركون في السوق أنفسهم من خلال سجل الشهادات، والمرونة الإلكترونية، والقدرة على دعم ناقلات البيانات متعددة البروتوكولات ومسارات الاتصال متعددة المدارات.

النقاط الرئيسية من التقرير

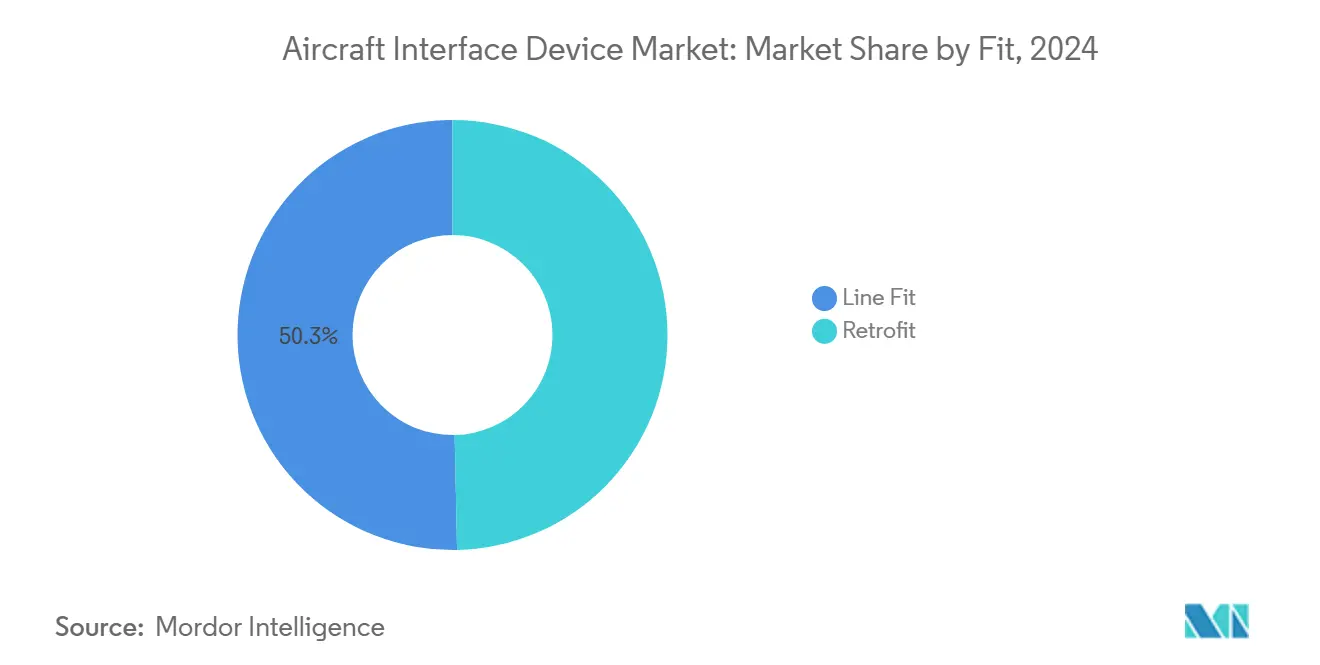

- حسب نوع التركيب، استحوذت التركيبات الخطية على 50.34% من حصة سوق جهاز واجهة الطائرة في 2024، بينما من المتوقع أن تحقق حلول التحديث معدل نمو سنوي مركب قدره 14.88% حتى 2030.

- حسب الاتصال، تصدرت الأنظمة السلكية بحصة إيرادات قدرها 65.75% في 2024، بينما من المتوقع أن تتوسع الحلول اللاسلكية بمعدل نمو سنوي مركب قدره 16.75% حتى 2030.

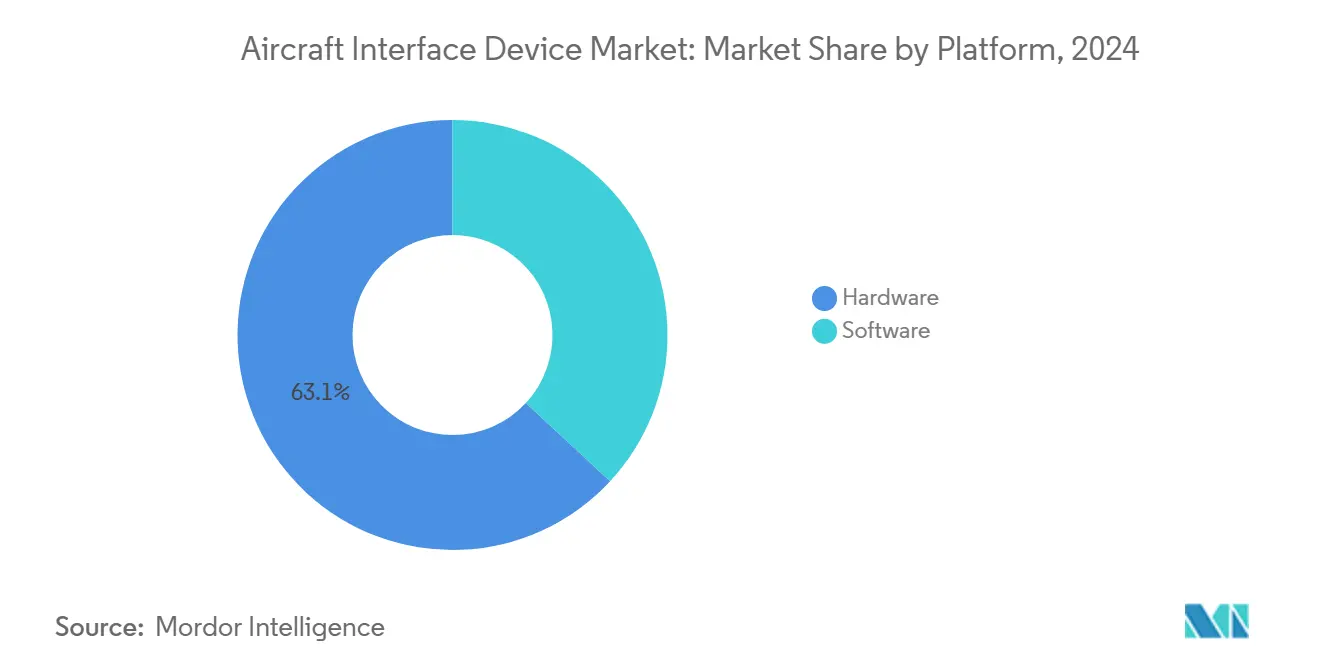

- حسب المنصة، استحوذت الأجهزة على 63.10% من حجم سوق جهاز واجهة الطائرة في 2024، إلا أن البرمجيات تنمو بأسرع معدل بلغ 15.90% نمو سنوي مركب.

- حسب نوع الطائرة، هيمن الطيران التجاري بحصة سوقية قدرها 69.47% في 2024؛ سجلت الأنظمة غير المأهولة أقوى نظرة مستقبلية بمعدل نمو سنوي مركب قدره 18.25%.

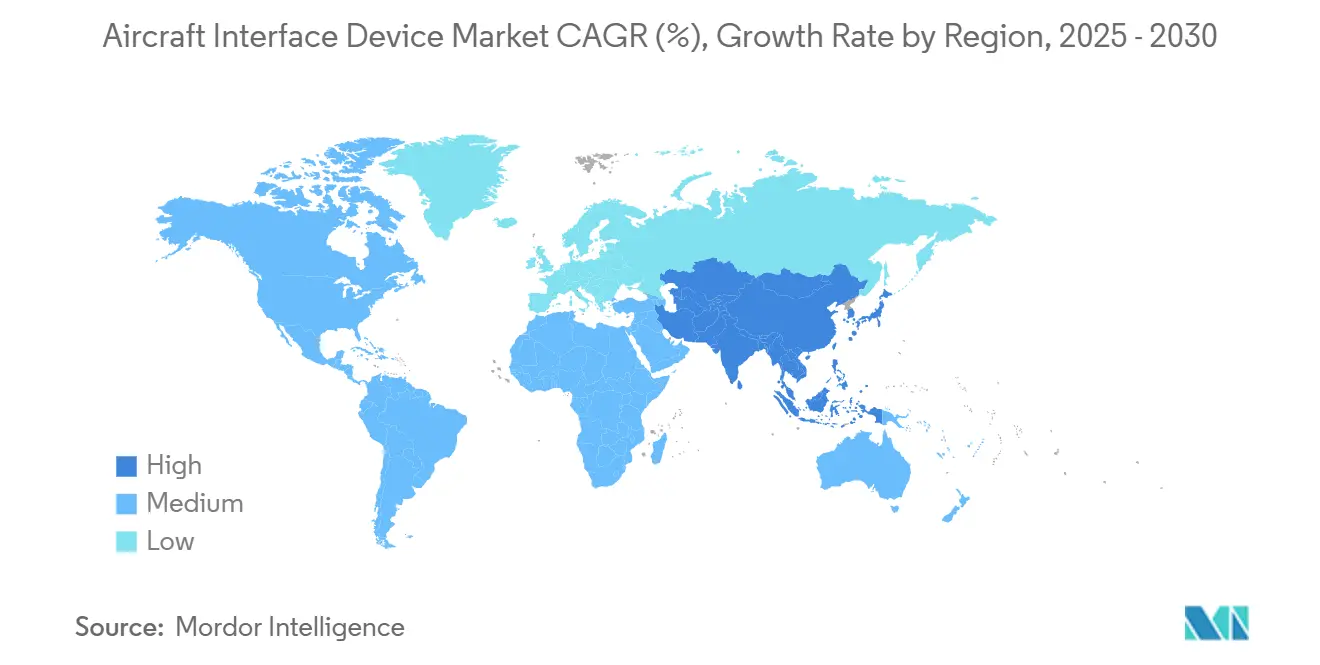

- حسب المنطقة الجغرافية، هيمنت أمريكا الشمالية بحصة إيرادات قدرها 36.21% في 2024، بينما من المتوقع أن تتقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 13.56% حتى 2030.

اتجاهات ورؤى السوق العالمي لأجهزة واجهة الطائرة

تحليل تأثير المحركات

| المحرك | تأثير (~) % على توقعات النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| عمليات الطيران الرقمية ترفع الطلب على أجهزة واجهة الطائرة | +2.8% | أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| توسع النظم البيئية لمراقبة صحة الطائرات في الوقت الفعلي والصيانة التنبؤية | +2.1% | الأساطيل التجارية العالمية | طويل المدى (≥ 4 سنوات) |

| طلب منصات الاستطلاع والمراقبة والاستكشاف العسكرية لواجهات استخراج البيانات عالية السرعة | +1.9% | أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ | قصير المدى (≤ 2 سنوات) |

| اعتماد معايير الطيران مفتوحة البنية | +1.6% | عالمي، اعتماد مبكر في الدفاع | طويل المدى (≥ 4 سنوات) |

| تسريع دورات التحديث لترقيات الحقيبة الطيران الإلكترونية | +1.4% | أمريكا الشمالية وأوروبا في الطيران التجاري | متوسط المدى (2-4 سنوات) |

| انتشار كوكبات الأقمار الصناعية عالية الإنتاجية (GEO VHTS، LEO) | +1.2% | عالمي، مع التركيز على تغطية الطرق النائية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

عمليات الطيران الرقمية ترفع الطلب على أجهزة واجهة الطائرة

استبدلت شركات الطيران المخططات الورقية وحسابات الأداء بعمليات رقمية كاملة تعتمد على جسور بيانات آمنة وعالية السعة. وحدات واجهة الأجهزة اللوحية المعتمدة مثل مجموعة InteliSight من Collins Aerospace تبث بيانات الطيران في الوقت الفعلي إلى منصات التحليل السحابية لدعم اتخاذ القرارات لطاقم الطيران.[1]Collins Aerospace, "InteliSight tablet interface modules," collinsaerospace.com لوحات الصيانة التنبؤية تسحب الآن مباشرة من أجهزة الاستشعار على متن الطائرة، مما يزيد من القدرة المعالجة المطلوبة لكل جهاز واجهة. تفويض شركة إيرباص على مستوى الشركة لاستخدام الحقيبة الطيران الإلكترونية سرّع الطلب العالمي على البوابات المعتمدة التي تربط شبكات الطائرات التراثية بالتطبيقات الحديثة. كما يدمج المشغلون هذه الأجهزة للامتثال لقواعد الملاحة القائمة على الأداء الناشئة ومبادرات تتبع الطيران في الوقت الفعلي.

توسع النظم البيئية لمراقبة صحة الطائرات في الوقت الفعلي والصيانة التنبؤية

قدرات الحوسبة الطرفية داخل أجهزة واجهة الطائرة الحديثة تقوم بفلترة وضغط البيانات الخام قبل الإرسال إلى الخوادم الأرضية، مما يقلل تكاليف النطاق الترددي مع الحفاظ على دقة التشخيص. تدفق بيانات ADS-B المستند إلى الفضاء من Aireon يتحد مع منصة التحليل من بوينج لمراقبة معاملات الطيران خارج حدود الصيانة التقليدية، مما يبرز الدور الاستراتيجي لبوابات الواجهة في برامج صحة الأسطول الشاملة. استجابت Astronics بأجهزة واجهة الطائرة الذكية، التي تدمج وظائف الخادم والموجه، مع دمج التشفير على مستوى معايير معالجة المعلومات الفيدرالية لحماية القياسات الحيوية الحساسة.

منصات الاستطلاع والمراقبة والاستكشاف العسكرية تتطلب استخراج بيانات عالي السرعة

تنشر القوات المسلحة مجموعات أجهزة استشعار أكبر من أي وقت مضى على الطائرات المأهولة وغير المأهولة، مما ينتج تيرابايتات من بيانات المراقبة لكل مهمة. تستخدم بنية الشبكات من L3Harris حلول المجال المتقاطع لنقل تدفقات الاستخبارات المتعددة عبر روابط متنازع عليها دون المساس بالأمن. اعتماد الناتو لمعيار STANAG 4586 للتحكم غير المأهول يدفع أجهزة واجهة الطائرة ذات الشكل القياسي مع البرمجيات الوسطية المشتركة، مما يمكن من ترقيات التوصيل والتشغيل عبر هياكل الطائرات المتنوعة.[2]NATO Science and Technology Organization, "STANAG 4586," nato.int جوائز العقود لأنظمة الطيران مفتوحة النظام على المنصات الدوارة توضح الطلب الدفاعي المستمر على البوابات المقواة إلكترونياً.

اعتماد معايير الطيران مفتوحة البنية

معيار Future Airborne Capability Environment (FACE) الفني يوجه الآن سياسة الشراء عبر برامج دفاعية غربية متعددة، مما ينقل خلق القيمة نحو قابلية نقل البرمجيات. موردون مثل RTI حصلوا على شهادة DO-178C DAL A لطبقات الرسائل المتوافقة مع FACE، مما يبرهن كيف يمكن للمعايير المفتوحة تسريع الموافقات التنظيمية. مصنعو المعدات الأصلية للنقل المدني يحاكون هذا النهج في قمرات القيادة من الجيل القادم لتقصير دورات التكامل وتقليل الاعتماد على الموردين.

تحليل تأثير القيود

| القيد | تأثير (~) % على توقعات النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تصاعد عبء الامتثال للأمن السيبراني | -1.8% | أمريكا الشمالية وأوروبا | قصير المدى (≤ 2 سنوات) |

| تقلبات سلسلة التوريد في مكونات ناقلات البيانات متعددة البروتوكولات | -1.5% | عالمي، حاد في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| دورات الشهادة المطولة والمكلفة (DO-178C/254, DO-160G, FAA/EASA STC) | -1.2% | عالمي، مع أعلى تأثير في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| ADS-B المستند إلى الفضاء يقلل الحاجة لبوابات البيانات على متن الطائرات من الجيل الجديد | -0.9% | عالمي، مع تأثير مبكر على الطرق المحيطية والنائية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد عبء الامتثال للأمن السيبراني

معايير DO-326A و DO-356A تضيف خطوات تصميم وتحقق واختبار اختراق صارمة يمكن أن تمدد جداول الشهادة بأكثر من سنة. برنامج أمن الشبكات الطائرة من إدارة الطيران الفيدرالية يتطلب من مشغلي الطائرات المتصلة توثيق نماذج التهديد واستراتيجيات التخفيف قبل الحصول على الموافقات، مما يرفع تكاليف التطوير للموردين الأصغر. الاتحادات البحثية الأوروبية مثل AIDA تقوم بوضع نماذج أولية لوكلاء إلكترونيين مدفوعين بالذكاء الاصطناعي لمراقبة شبكات الطيران في الوقت الفعلي، مما يعكس النطاق المتوسع بسرعة للقدرات الدفاعية المطلوبة.

تقلبات سلسلة التوريد في مكونات ناقلات البيانات متعددة البروتوكولات

النقص في مبدلات ARINC 664 وأشباه الموصلات المتخصصة قد أطال أوقات التسليم إلى أكثر من 50 أسبوعاً لأرقام قطع معينة. يمثل طلب الطيران أقل من 5% من السوق العالمي للرقائق، مما يحد من نفوذ المشتري خلال دورات التخصيص. يستجيب موردو الدرجة الأولى باستراتيجيات المصادر المزدوجة والتكامل الرأسي، إلا أن مصنعي المعدات الأصلية الأصغر يواجهون تأخيرات إنتاج تنتشر في جداول تحديث شركات الطيران. تقوم التحالفات الصناعية بصياغة إطارات قابلية التتبع لمنع المكونات المقلدة من دخول سلاسل التوريد الحرجة للأمان.

تحليل القطاعات

حسب نوع التركيب: تسارع التحديث يدفع تطور السوق

برامج التحديث تتفوق على تسليمات البناء الجديد بمعدل نمو سنوي مركب قدره 14.88% حتى 2030، رغم أن خيارات التركيب الخطي ما زالت تحتفظ بـ 50.34% من حصة سوق جهاز واجهة الطائرة في 2024. تنظر شركات الطيران إلى حزم ترقية قمرة القيادة كبديل فعال من حيث التكلفة لهياكل الطائرات الجديدة، خاصة للطائرات الإقليمية وطائرات الأعمال التي تقترب من فحوصات منتصف العمر. تقدم Collins Aerospace تحويلات Pro Line Fusion التي توفر الرؤية التركيبية ووظائف إدارة الطيران المتقدمة مع تلبية تفويضات المجال الجوي من الجيل القادم. متطلبات ADS-B و FANS 1/A التنظيمية تحفز كذلك طلب التحديث عبر كل قارة.

يحتفظ التركيب الخطي بميزة المقياس لأن مصنعي المعدات الأصلية يدمجون البوابات أثناء التجميع، مما يتجنب وقت التوقف الإضافي ويضمن التكامل المحكم مع مجموعات الطيران الأخرى. إلا أن تراكم تسليمات التسليم يدفع المشغلين نحو مكاسب قدرة فورية من خلال التحديث، مما يعزز ميزة النمو طويل المدى في ذلك القناة. حجم سوق جهاز واجهة الطائرة لحلول التحديث متوقع أن يقارب 200 مليون دولار أمريكي بحلول 2030، مما يؤكد كيف تشكل جداول التحديث ومسارات الشهادة سلوك المشتري.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الاتصال: ثورة اللاسلكي تحول بنية الواجهة

هيمنت الشبكات السلكية بـ 65.75% من الإيرادات في 2024، مستفيدة من الكمون المحدد والتوافق الكهرومغناطيسي المثبت. رغم ذلك، أجهزة واجهة الطائرة اللاسلكية تنمو بمعدل نمو سنوي مركب قدره 16.75% حيث تتبنى شركات الطيران روابط الأقمار الصناعية متعددة المدارات و5G من الهواء إلى الأرض. اختيار دلتا لمنصة Hughes Fusion، التي يمكنها مزج النطاق الترددي للمدار المنخفض والثابت، يوضح كيف تتوقع الناقلات التنقل السلس عبر الشبكات المتنوعة.

طرح بومباردييه للشبكة 5G القارية يبرز تحولاً نحو الروابط الأرضية للطرق عالية الكثافة. البوابات اللاسلكية تتعامل مع تحديد أولويات حركة المرور والتشفير وتسليم الهوائيات التي كانت تتطلب صناديق منفصلة متعددة في السابق. عقبات الشهادة تبطئ الاعتماد للتطبيقات الحرجة للأمان، لذلك ستبقى العمود الفقري السلكي ضرورياً داخل مجالات الطيران بالأسلاك والملاحة. حجم سوق جهاز واجهة الطائرة المرتبط بالحلول اللاسلكية متوقع أن يتوسع بمعدلات رقمين حتى 2030، مطابقاً لطلب الركاب على النطاق العريض غير المنقطع.

حسب المنصة: بنية محددة بالبرمجيات تكتسب زخماً

استحوذت منصات الأجهزة على 63.10% من حصة الإيرادات في 2024، إلا أن اشتراكات البرمجيات تتسارع بمعدل نمو سنوي مركب قدره 15.90% لأنها تسمح بإصدارات ميزات تدريجية. منصة FlytEDGE السحابية الأصلية من Thales تبرهن كيف يمكن أن تحدث تحديثات المحتوى والوظائف أثناء التوقفات الليلية بدلاً من أثناء الفحوصات الثقيلة. حاويات البرمجيات تقلل أيضاً من عتبة الابتكار من طرف ثالث، مطابقة لمبادئ MOSA و FACE.

أحمال العمل عالية النطاق الترددي والحتمية ما زالت تطلب معالجات متخصصة مع أنظمة تشغيل وقت فعلي، مضمونة أن الأجهزة تبقى لا غنى عنها لأنظمة المهمة. الموردون الرائدون، لذلك، يدمجون وحدات معالجة مركزية متعددة النوى ونسيج FPGA الذي يسمح بتغييرات بروتوكول قابلة للبرمجة الميدانية. النموذج المختلط يدعم النمو المستقبلي: الأجهزة توفر أسس حوسبة آمنة بينما البرمجيات تفتح القيمة من خلال التحليلات والخدمات المتصلة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الطائرة: الأنظمة غير المأهولة تدفع الابتكار

احتفظت الطائرات التجارية بـ 69.47% من إيرادات 2024 بسبب حجم الأسطول، إلا أن المنصات غير المأهولة هي الفئة الأسرع نمواً بمعدل نمو سنوي مركب قدره 18.25%. تقييس الناتو لبروتوكولات القيادة للطائرات بدون طيار يخلق متطلبات واجهة موحدة، مما يفتح نافذة كبيرة لموردي الأجهزة التجارية الجاهزة. الطائرات بدون طيار التكتيكية الصغيرة والمركبات HALE الكبيرة والطائرات المأهولة اختيارياً كل منها يتطلب لوحات واجهة قوية ومنخفضة SWaP لجسر ناقلات أجهزة الاستشعار إلى روابط الأقمار الصناعية.

طائرات الأعمال والإقليمية المأهولة تدفع مشاريع تحديث محدودة الإنتاج، مع التركيز على تعزيز الوعي الموقفي وتحسين الصيانة. برامج المروحيات غالباً ما تفرض مقاومة اهتزاز شديدة وبوابات معدات المهمة الآمنة، مما يحافظ على مكانة ثابتة متخصصة. بشكل عام، تستفيد صناعة جهاز واجهة الطائرة من التلقيح المتبادل التكنولوجي بين المجالات المأهولة وغير المأهولة، مع ارتفاع متطلبات الأمن والنطاق الترددي بالتوازي.

التحليل الجغرافي

تصدرت أمريكا الشمالية سوق جهاز واجهة الطائرة بحصة 36.21% في 2024، مدعومة بالأساطيل الكبيرة وتفويضات الاتصال الصارمة من إدارة الطيران الفيدرالية والإنفاق الدفاعي القوي. عقود التحديث العسكرية مثل ترقية أنظمة الطيران UH-60M تحافظ على أحجام وحدات عالية وتضمن إيرادات دعم طويلة المدى.[3]Army Recognition, "US Army UH-60M avionics upgrade," armyrecognition.com النظام البيئي للصيانة والإصلاح والعمرة الناضج في المنطقة يسرع دورات التحديث، بينما خارطة طريق إدارة الطيران الفيدرالية لإدارة حركة المرور الجوية من الجيل القادم تحفز كذلك الطلب على البوابات المعتمدة.

تسجل آسيا والمحيط الهادئ أقوى نظرة نمو، مع معدل نمو سنوي مركب قدره 13.56% حتى 2030. توسع سفر الطبقة المتوسطة وإضافات أسطول الناقلات منخفضة التكلفة السريعة واعتبارات الأمن الإقليمي المتزايدة تدفع شراء الطائرات التجارية والعسكرية. برامج التحديث متعددة السنوات الأخيرة لأساطيل Mi-17 الدوارة تبرز كيف يعطي المشغلون عبر جنوب شرق آسيا والهند الأولوية لتحويلات قمرة القيادة الزجاجية التي تعتمد على أجهزة واجهة متقدمة. السلطات الوطنية لصلاحية الطيران في اليابان والصين وأستراليا تعترف الآن بمعايير مثل DO-178C، مما يجعل من الأسهل على الموردين نقل المنتجات عبر الحدود.

تحافظ أوروبا على نمو معتدل من خلال المبادرات الدفاعية المشتركة والتزامات الاستدامة التي تعتمد على تحليل بيانات الطيران التفصيلية. التوجيه من وكالة سلامة الطيران الأوروبية ينسق مسارات الشهادة، مما يمكن الاعتماد المنسق لأنظمة الطيران مفتوحة البنية. التوحيد الشركات، الذي سلطت الضوء عليه استحواذ Thales على Cobham Aerospace Communications، يعزز مرونة التوريد المحلية والوضع التنافسي. أمريكا الجنوبية والشرق الأوسط وأفريقيا تبقى في مرحلة مبكرة إلا أنها جذابة، خاصة لحلول التحديث التي تمدد عمر الأصول مع تلبية تفويضات الملاحة المتطورة.

المشهد التنافسي

سوق جهاز واجهة الطائرة معتدل التركيز، مع مجموعة من عمالقة الطيران العالميين وذيل طويل من شركات الأجهزة والبرمجيات المتخصصة. Collins Aerospace (RTX Corporation) وشركة Astronics Corporation ومجموعة Thales Group وشركة Honeywell International Inc. يستفيدون من محافظ المنتجات الواسعة وخبرة شهادة DO-178C/DO-254 والعلاقات المدمجة مع العملاء للدفاع عن المواقع المتميزة. الشركات متوسطة الحجم تسعى وراء تصاميم نظام مفتوح معياري للفوز ببرامج متخصصة، خاصة عبر قطاعات غير المأهولة والدوارة.

الاستحواذات الاستراتيجية توسع عروض التكنولوجيا وتؤمن الملكية الفكرية. اتفاقية Honeywell لشراء Civitanavi تعزز بيانات اعتماد الملاحة القصورية والعمليات المستقلة لديها. وبالمثل، شراء HEICO لشركة Rosen Aviation يقوي عرض أنظمة المقصورة لديها، مع دمج الترفيه أثناء الطيران مع بوابات رابط البيانات. الموردون يتشاركون أيضاً في العروض التجريبية للجناح المختلط، مؤكدين تحولاً نحو بنيات التحكم في الطيران الموزعة التي تتطلب أجيال جديدة من الواجهات عالية النطاق الترددي والآمنة إلكترونياً.

ملفات الملكية الفكرية تبرز التمايز المستقبلي. براءات اختراع Meta في طرق جدولة رفع WLAN قد تؤثر على معايير Wi-Fi المحمولة جواً، مما قد يؤثر على طبقات منطق الجهاز المستقبلية. في الوقت نفسه، الالتزام بالمعايير المفتوحة يضع متطلبات خط الأساس. الشركات التي تحقق مطابقة FACE الكاملة تحصل على وصول مميز إلى قوائم مختصرة لبرامج الدفاع الأمريكية. في الوقت نفسه، الناقلات التجارية تفضل الموردين القادرين على تصميم بوابة سلكية-لاسلكية مختلطة مصادق عليها تحت DO-160G و DO-326A.

رواد صناعة جهاز واجهة الطائرة

-

شركة Astronics Corporation

-

Collins Aerospace (RTX Corporation)

-

شركة Teledyne Technologies Incorporated

-

شركة Honeywell International Inc.

-

مجموعة Thales Group

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: فازت Curtiss-Wright بعقد IDIQ بقيمة 80 مليون دولار أمريكي لتوريد أنظمة الحصول على البيانات عالية السرعة لبرامج اختبار الطيران لسلاح الجو الأمريكي.

- فبراير 2025: أطلقت Collins Aerospace ترقيات Pro Line 21 لقمرات قيادة طائرات الأعمال Cessna Citation، بما في ذلك عرض الطقس ADS-B In.

نطاق التقرير العالمي لسوق جهاز واجهة الطائرة

أجهزة واجهة الطائرة تمكن نقل البيانات بين الحقائب الطيران الإلكترونية في الطائرة وقاعدة بيانات الطائرة. أجهزة واجهة الطائرة هي منصات أجهزة على متن الطائرة.

يتم تقسيم سوق أجهزة واجهة الطائرة حسب التطبيق والمنطقة الجغرافية. حسب التطبيق، ينقسم السوق إلى تجاري وعسكري وطيران عام. حسب المنطقة الجغرافية، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

لكل قطاع، يتم توفير حجم السوق من ناحية القيمة (بالدولار الأمريكي).

| التركيب الخطي |

| التحديث |

| سلكي |

| لاسلكي |

| الأجهزة |

| البرمجيات |

| تجاري | الطائرات ضيقة البدن |

| الطائرات عريضة البدن | |

| الطائرات الإقليمية | |

| عسكري | قتالي |

| غير قتالي | |

| طيران عام | طائرات الأعمال |

| المروحيات | |

| الأنظمة غير المأهولة |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| إسرائيل | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| حسب نوع التركيب | التركيب الخطي | ||

| التحديث | |||

| حسب الاتصال | سلكي | ||

| لاسلكي | |||

| حسب المنصة | الأجهزة | ||

| البرمجيات | |||

| حسب نوع الطائرة | تجاري | الطائرات ضيقة البدن | |

| الطائرات عريضة البدن | |||

| الطائرات الإقليمية | |||

| عسكري | قتالي | ||

| غير قتالي | |||

| طيران عام | طائرات الأعمال | ||

| المروحيات | |||

| الأنظمة غير المأهولة | |||

| حسب المنطقة الجغرافية | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| إسرائيل | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هي القيمة الحالية لسوق جهاز واجهة الطائرة؟

حجم سوق جهاز واجهة الطائرة هو 212.80 مليون دولار أمريكي في 2025.

أي قطاع ينمو بأسرع معدل داخل هذا السوق؟

تتصدر الأنظمة غير المأهولة النمو بمعدل نمو سنوي مركب قدره 18.25% حتى 2030.

لماذا برامج التحديث مهمة جداً لنمو السوق؟

برامج التحديث تتيح للمشغلين تحديث الطائرات الأقدم بسرعة وبفعالية من حيث التكلفة، مما يدفع معدل نمو سنوي مركب قدره 14.88% لأجهزة واجهة الطائرة للتحديث حتى 2030.

كيف تؤثر لوائح الأمن السيبراني على الموردين؟

الامتثال لمعيار DO-326A والمعايير ذات الصلة يمكن أن يمدد الشهادة بما يصل إلى 18 شهراً ويضيف ما يقارب 25% إلى ميزانيات التطوير.

أي منطقة ستساهم بأكبر إيرادات إضافية بحلول 2030؟

من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 13.56%، مما يجعلها أكبر مساهم في الإيرادات الجديدة خلال فترة التوقع.

هل من المتوقع أن تهيمن حلول الاتصال اللاسلكية أم السلكية؟

تحتفظ الحلول السلكية بالتطبيقات الحرجة للأمان، إلا أن أجهزة الواجهة اللاسلكية ستنمو بشكل أسرع بمعدل نمو سنوي مركب قدره 16.75% بفضل الأقمار الصناعية متعددة المدارات وشبكات 5G.

آخر تحديث للصفحة في: